Forwarded from Сбер

Нам есть о чём вам рассказать. Делимся свежим «зелёным» отчётом!

Подводим итоги нашей работы сразу за 5 месяцев✅

@sberbank

Подводим итоги нашей работы сразу за 5 месяцев

@sberbank

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ На среднесрочном горизонте баланс рисков для инфляции еще больше сместился в сторону проинфляционных — Банк России.

⚪️ Азербайджан в мае отставал от квоты ОПЕК+ на 184 тыс. барр./сутки — S&P.

⚪️ Пассажиропоток группы «Аэрофлот» в мае вырос на 36% г/г — компания.

⚪️ Чистая прибыль Сургутнефтегаза по РСБУ за 2022 год составила 60,73 млрд руб. против 513,2 млрд руб. в 2021 году. Финансовые вложения увеличились с 4,1 трлн руб. годом ранее до 4,4 трлн руб. — компания.

⚪️ Сбербанк в январе-мае получил 589 млрд руб. чистой прибыли по РСБУ, в том числе в мае — 118 млрд руб. — банк.

⚪️ Газпром представил турецкой стороне концепцию создания газового хаба и параметры его функционирования — компания.

⚪️ Инвестиции группы «Черкизово» в производство за 2022 год составили 16,2 млрд руб. — компания.

$AFLT $SNGS $SBER $GAZP $GCHE

⚪️ На среднесрочном горизонте баланс рисков для инфляции еще больше сместился в сторону проинфляционных — Банк России.

⚪️ Азербайджан в мае отставал от квоты ОПЕК+ на 184 тыс. барр./сутки — S&P.

⚪️ Пассажиропоток группы «Аэрофлот» в мае вырос на 36% г/г — компания.

⚪️ Чистая прибыль Сургутнефтегаза по РСБУ за 2022 год составила 60,73 млрд руб. против 513,2 млрд руб. в 2021 году. Финансовые вложения увеличились с 4,1 трлн руб. годом ранее до 4,4 трлн руб. — компания.

⚪️ Сбербанк в январе-мае получил 589 млрд руб. чистой прибыли по РСБУ, в том числе в мае — 118 млрд руб. — банк.

⚪️ Газпром представил турецкой стороне концепцию создания газового хаба и параметры его функционирования — компания.

⚪️ Инвестиции группы «Черкизово» в производство за 2022 год составили 16,2 млрд руб. — компания.

$AFLT $SNGS $SBER $GAZP $GCHE

🟢 Какие сигналы дал ЦБ?

Как и ожидалось, Банк России сохранил ключевую ставку на уровне 7,5%, несколько ужесточив при этом тон комментариев на фоне ускорения инфляции. Так, в отношении дальнейших действий регулятор сообщил, что «допускает возможность повышения ключевой ставки», тогда как в пресс-релизе по итогам предыдущего заседания использована фраза «Банк России будет оценивать целесообразность повышения ставки». По мнению ЦБ РФ, на среднесрочном горизонте баланс рисков еще сильнее сместился в сторону проинфляционных.

По всей видимости, регулятор постепенно готовится к подъему ставки в 2П23. Впрочем, умеренное повышение ставки уже заложено в котировки, поэтому такие комментарии не должны вызвать значительной реакции на денежном рынке и рынке ОФЗ. По нашему мнению, к концу года Банк России повысит ключевую ставку до 8%.

Автор: #Игорь_Рапохин

#стратегия

Как и ожидалось, Банк России сохранил ключевую ставку на уровне 7,5%, несколько ужесточив при этом тон комментариев на фоне ускорения инфляции. Так, в отношении дальнейших действий регулятор сообщил, что «допускает возможность повышения ключевой ставки», тогда как в пресс-релизе по итогам предыдущего заседания использована фраза «Банк России будет оценивать целесообразность повышения ставки». По мнению ЦБ РФ, на среднесрочном горизонте баланс рисков еще сильнее сместился в сторону проинфляционных.

По всей видимости, регулятор постепенно готовится к подъему ставки в 2П23. Впрочем, умеренное повышение ставки уже заложено в котировки, поэтому такие комментарии не должны вызвать значительной реакции на денежном рынке и рынке ОФЗ. По нашему мнению, к концу года Банк России повысит ключевую ставку до 8%.

Автор: #Игорь_Рапохин

#стратегия

💼 Возвращаем новым клиентам до 23 000₽ с покупки ценных бумаг

Недавно рассказывали о подарке за вложения в облигации для начинающих инвесторов. Понимаем, что на рынке есть не только облигации — еще акции, фонды — поэтому объявляем новую акцию.

Если у вас еще нет брокерского счета в Сбере — держите классное предложение. В течение лета можете вернуть 2,3% от всей суммы, которую вложите в разные ценные бумаги. Для этого нужно инвестировать от 23 000₽ до 1 000 000₽.

💸 Хочу! Как участвовать?

1️⃣ Откройте брокерский счет по ссылке в СберБанк Онлайн или на этой странице.

2️⃣ Пополните счет и купите бумаги в приложении Сбера для инвестиций на сумму от 23 000₽ до 1 000 000₽.

3️⃣ Подождите — и мы зачислим деньги на брокерский счёт.

Больше подробностей — на сайте акции.

Недавно рассказывали о подарке за вложения в облигации для начинающих инвесторов. Понимаем, что на рынке есть не только облигации — еще акции, фонды — поэтому объявляем новую акцию.

Если у вас еще нет брокерского счета в Сбере — держите классное предложение. В течение лета можете вернуть 2,3% от всей суммы, которую вложите в разные ценные бумаги. Для этого нужно инвестировать от 23 000₽ до 1 000 000₽.

💸 Хочу! Как участвовать?

1️⃣ Откройте брокерский счет по ссылке в СберБанк Онлайн или на этой странице.

2️⃣ Пополните счет и купите бумаги в приложении Сбера для инвестиций на сумму от 23 000₽ до 1 000 000₽.

3️⃣ Подождите — и мы зачислим деньги на брокерский счёт.

Больше подробностей — на сайте акции.

🔍 Дивидендный сезон в разгаре. Недавно мы писали о том, что компании из индекса МосБиржи с апреля по июнь могут выплатить примерно 1,6 трлн руб. дивидендов.

Особняком среди этих компаний стоит Сбер — банк уже выплатил часть рекордных дивидендов за 2022 год в размере 565 млрд руб.

Однако акции многих других компаний еще можно успеть купить для получения дивидендов. Здесь и стабильные МТС с дивидендной доходностью 10,5%, и так обрадовавший инвесторов ЛСР с доходностью выше 10%, и нефтегазовый гигант Роснефть (3,9%). В общем, выбор есть.

$SBER $MTSS $LSRG $ROSN

Особняком среди этих компаний стоит Сбер — банк уже выплатил часть рекордных дивидендов за 2022 год в размере 565 млрд руб.

Однако акции многих других компаний еще можно успеть купить для получения дивидендов. Здесь и стабильные МТС с дивидендной доходностью 10,5%, и так обрадовавший инвесторов ЛСР с доходностью выше 10%, и нефтегазовый гигант Роснефть (3,9%). В общем, выбор есть.

$SBER $MTSS $LSRG $ROSN

А какие акции вы покупаете для получения дивидендов?

Anonymous Poll

11%

МосБиржа (дивидендная доходность 4%)

28%

МТС (10,5%)

22%

Татнефть (5,9%)

7%

ЛСР (10,1%)

10%

Газпром нефть (2,4%)

19%

Роснефть (3,9%)

11%

ФосАгро (3,6%)

20%

Другие

15%

Не покупаю акции под дивиденды

27%

Посмотреть ответы

🟢 ИТОГИ ДНЯ. Российский рынок почти не изменился

⚪️ К вечеру пятницы индекс МосБиржи снизился лишь на 0,1%. Внешний новостной фон в целом спокойный, и каких-либо новых драйверов роста для широкого рынка не наблюдается. Инвесторы предпочли занять выжидательную позицию перед длинными выходными и следят за отдельными корпоративными новостями. «Голубые фишки» не показывают единой динамики, баррель Брент продолжает торговаться возле отметки $76.

⚪️ Одной из главных новостей дня стала отчетность Сургутнефтегаза (плюс 4,2%) по РСБУ. Денежная позиция на конец года выросла до 4,4 трлн руб. с 4,1 трлн руб. годом ранее. Чистая прибыль сократилась до 60,7 млрд руб. (в 8,4 раза). Это обусловлено не только потерями от курсовых разниц, но и убытком от обесценения основных активов.

⚪️ Сбер также представил отчетность — чистая прибыль банка составила 118,1 млрд руб. Таким образом, за пять месяцев она достигла 589 млрд руб. Акции изначально отреагировали небольшим ростом, но к вечеру потеряли 0,4%.

⚪️ Хуже остальных вновь выглядят бумаги Polymetal (минус 4,6%). На них продолжают давить введенные санкции против российского АО «Полиметалл» и уход из компании ключевых топ-менеджеров.

⚪️ Транснефть проведет 13 июня заседание совета директоров, на котором рассмотрят вопрос по дивидендам за 2022 год. Привилегированные акции компании подросли на 0,3%.

⚪️ АЛРОСА сообщила о снижении чистой прибыли за 2022 год до 82,93 млрд руб., почти на 10% ниже г/г. После этой новости акции компании прибавили 1,4%.

$MOEX $SNGS $SBER $POLY $TRNFP $ALRS

⚪️ К вечеру пятницы индекс МосБиржи снизился лишь на 0,1%. Внешний новостной фон в целом спокойный, и каких-либо новых драйверов роста для широкого рынка не наблюдается. Инвесторы предпочли занять выжидательную позицию перед длинными выходными и следят за отдельными корпоративными новостями. «Голубые фишки» не показывают единой динамики, баррель Брент продолжает торговаться возле отметки $76.

⚪️ Одной из главных новостей дня стала отчетность Сургутнефтегаза (плюс 4,2%) по РСБУ. Денежная позиция на конец года выросла до 4,4 трлн руб. с 4,1 трлн руб. годом ранее. Чистая прибыль сократилась до 60,7 млрд руб. (в 8,4 раза). Это обусловлено не только потерями от курсовых разниц, но и убытком от обесценения основных активов.

⚪️ Сбер также представил отчетность — чистая прибыль банка составила 118,1 млрд руб. Таким образом, за пять месяцев она достигла 589 млрд руб. Акции изначально отреагировали небольшим ростом, но к вечеру потеряли 0,4%.

⚪️ Хуже остальных вновь выглядят бумаги Polymetal (минус 4,6%). На них продолжают давить введенные санкции против российского АО «Полиметалл» и уход из компании ключевых топ-менеджеров.

⚪️ Транснефть проведет 13 июня заседание совета директоров, на котором рассмотрят вопрос по дивидендам за 2022 год. Привилегированные акции компании подросли на 0,3%.

⚪️ АЛРОСА сообщила о снижении чистой прибыли за 2022 год до 82,93 млрд руб., почти на 10% ниже г/г. После этой новости акции компании прибавили 1,4%.

$MOEX $SNGS $SBER $POLY $TRNFP $ALRS

{kind=link}

🟢 Короткий обзор главных событий на рынках за неделю и прогноз на ближайшее будущее от наших управляющих

Российский рынок

💪 Что влияло?

• Российские рынки на неделе показали нейтральную динамику. Индексы МосБиржи и РТС завершили торги вблизи уровней конца прошлой недели.

• Индекс Мосбиржи продолжает консолидироваться в боковом тренде вблизи годового максимума. Полученные дивиденды поддерживали рынки, но не обеспечивали полноценного роста. Причина — не хватает значимых положительных новостей для ускорения роста.

• Лидеры роста на неделе — финансовый и транспортный сектора. Индексы MOEXFN и MOEXTN прибавили более 4%. Финансовый сектор прибавил благодаря устойчивости Сбера и активному росту акций TCS Group.

• Среди аутсайдеров — металлургический сектор. Индекс MOEXMM потерял более 1%. Снижение металлургов обусловлено отсутствием дивидендных выплат, а также низкими ценами на сырье. Отдельные металлы торгуются на минимумах 2023 года.

• На неделе сильно смотрелся Яндекс — он вырос более чем на 6%. Этому помогли новости о том, NASDAQ отменила решение о делистинге акций с биржи.

• Разочарование недели — «Полюс» и «Самолет». Так, не состоялось ГОСА Полюса, на котором должны были одобрить дивиденды, — СД рекомендовал не выплачивать дивиденды за 2022 год. Совет директоров Самолета также рекомендовал не выплачивать дивиденды за 2022 год, но его акции быстро скупили из-за объявленного ранее обратного выкупа.

• На долговом рынке снижение — индекс гособлигаций RGBI просел на 0,08%.

🔍 Что дальше?

• Как только закончится основная торговая сессия на российском рынке, выйдет статистика по потребительской инфляции. На следующей неделе опубликуют данные по динамике ВВП.

Глобальный рынок

💪 Что влияло?

• На американских рынках торги на неделе проходили спокойно. Индекс широкого рынка S&P500 показал небольшой рост — в рамках 1%.

• Снижение активности торгов было связано с одной стороны с отсутствием публикаций значимых макроэкономических данных, с другой стороны, с ожиданием инвесторами предстоящего заседания ФРС США.

• Доходности по гособлигациям за неделю также показали нейтральную динамику. Доходность эталонной десятилетней облигации при этом осталась на уровне 3,7%.

• Решение ОПЕК+ дополнительно сократить добычу нефти поддержала цену на Brent на уровне $76 за баррель.

🔍 Что дальше?

• 14 июня пройдёт заседание ФРС США. Инвесторы не ждут повышения процентной ставки. Но учитывая статистику по инфляции, ФРС может пересмотреть свою позицию и всё-таки повысить ставку.

• На следующей неделе ожидаются данные по запасам нефти и нефтепродуктов от Американского института нефти и Минэнерго США.

Этот пост — не индивидуальная инвестиционная рекомендация.

Российский рынок

💪 Что влияло?

• Российские рынки на неделе показали нейтральную динамику. Индексы МосБиржи и РТС завершили торги вблизи уровней конца прошлой недели.

• Индекс Мосбиржи продолжает консолидироваться в боковом тренде вблизи годового максимума. Полученные дивиденды поддерживали рынки, но не обеспечивали полноценного роста. Причина — не хватает значимых положительных новостей для ускорения роста.

• Лидеры роста на неделе — финансовый и транспортный сектора. Индексы MOEXFN и MOEXTN прибавили более 4%. Финансовый сектор прибавил благодаря устойчивости Сбера и активному росту акций TCS Group.

• Среди аутсайдеров — металлургический сектор. Индекс MOEXMM потерял более 1%. Снижение металлургов обусловлено отсутствием дивидендных выплат, а также низкими ценами на сырье. Отдельные металлы торгуются на минимумах 2023 года.

• На неделе сильно смотрелся Яндекс — он вырос более чем на 6%. Этому помогли новости о том, NASDAQ отменила решение о делистинге акций с биржи.

• Разочарование недели — «Полюс» и «Самолет». Так, не состоялось ГОСА Полюса, на котором должны были одобрить дивиденды, — СД рекомендовал не выплачивать дивиденды за 2022 год. Совет директоров Самолета также рекомендовал не выплачивать дивиденды за 2022 год, но его акции быстро скупили из-за объявленного ранее обратного выкупа.

• На долговом рынке снижение — индекс гособлигаций RGBI просел на 0,08%.

🔍 Что дальше?

• Как только закончится основная торговая сессия на российском рынке, выйдет статистика по потребительской инфляции. На следующей неделе опубликуют данные по динамике ВВП.

Глобальный рынок

💪 Что влияло?

• На американских рынках торги на неделе проходили спокойно. Индекс широкого рынка S&P500 показал небольшой рост — в рамках 1%.

• Снижение активности торгов было связано с одной стороны с отсутствием публикаций значимых макроэкономических данных, с другой стороны, с ожиданием инвесторами предстоящего заседания ФРС США.

• Доходности по гособлигациям за неделю также показали нейтральную динамику. Доходность эталонной десятилетней облигации при этом осталась на уровне 3,7%.

• Решение ОПЕК+ дополнительно сократить добычу нефти поддержала цену на Brent на уровне $76 за баррель.

🔍 Что дальше?

• 14 июня пройдёт заседание ФРС США. Инвесторы не ждут повышения процентной ставки. Но учитывая статистику по инфляции, ФРС может пересмотреть свою позицию и всё-таки повысить ставку.

• На следующей неделе ожидаются данные по запасам нефти и нефтепродуктов от Американского института нефти и Минэнерго США.

Этот пост — не индивидуальная инвестиционная рекомендация.

🟢 РЫНКИ СЕГОДНЯ

На российском рынке акций без изменений, ослабление рубля может остановиться

📈 В пятницу индекс МосБиржи завершил торги без изменений: инвесторы предпочли не открывать новых позиций перед длинными выходными и оценивали отдельные корпоративные новости, в том числе отчетности Сургутнефтегаза и Сбера. Решение Банка России не повышать ставку не оказало существенного влияния на котировки, поскольку было ожидаемым.

🔺 Американский рынок акций в понедельник уверенно вырос накануне публикации данных по инфляции в США, а также перед решением по ставке, которое ФРС должна принять в среду.

🇷🇺 Во вторник утром в условиях низкой ликвидности на рынке рубль просел до 83,2 за доллар. Вероятно, что экспортеры вновь увеличат продажи валюты. При этом не исключены словесные интервенции Минфина против ослабления рубля, как это уже было в апреле. В этих условиях рубль может закрепиться вблизи 83 за доллар.

🛢 В понедельник баррель Брент подешевел на $2,95 до $71,84. Рынок продолжает сомневаться в перспективах мирового спроса на нефть и понижает ценовые ожидания. Во вторник утром нефть торгуется выше $72 за баррель и, как мы ожидаем, может подойти к отметке $73 за баррель.

💼 В пятницу Банк России сохранил ставку на уровне 7,5%, но ужесточил риторику из-за признаков ускорения инфляции. Регулятор отметил, что уже на этом заседании рассматривалось повышение ставки на 25–75 б. п. Рынок отреагировал весьма сдержанно, лишь в отдельных выпусках ОФЗ доходности повысились на несколько базисных пунктов. Во вторник, накануне очередных аукционов Минфина, мы ожидаем аналогичной динамики на российском рынке госдолга.

На повестке дня: макростатистика США и еврозоны, отчет ОПЕК

⚪️ Потребительская инфляция в США в мае

⚪️ Индекс экономических настроений еврозоны ZEW в июне

⚪️ Ежемесячный отчет ОПЕК

На российском рынке акций без изменений, ослабление рубля может остановиться

📈 В пятницу индекс МосБиржи завершил торги без изменений: инвесторы предпочли не открывать новых позиций перед длинными выходными и оценивали отдельные корпоративные новости, в том числе отчетности Сургутнефтегаза и Сбера. Решение Банка России не повышать ставку не оказало существенного влияния на котировки, поскольку было ожидаемым.

🔺 Американский рынок акций в понедельник уверенно вырос накануне публикации данных по инфляции в США, а также перед решением по ставке, которое ФРС должна принять в среду.

🇷🇺 Во вторник утром в условиях низкой ликвидности на рынке рубль просел до 83,2 за доллар. Вероятно, что экспортеры вновь увеличат продажи валюты. При этом не исключены словесные интервенции Минфина против ослабления рубля, как это уже было в апреле. В этих условиях рубль может закрепиться вблизи 83 за доллар.

🛢 В понедельник баррель Брент подешевел на $2,95 до $71,84. Рынок продолжает сомневаться в перспективах мирового спроса на нефть и понижает ценовые ожидания. Во вторник утром нефть торгуется выше $72 за баррель и, как мы ожидаем, может подойти к отметке $73 за баррель.

💼 В пятницу Банк России сохранил ставку на уровне 7,5%, но ужесточил риторику из-за признаков ускорения инфляции. Регулятор отметил, что уже на этом заседании рассматривалось повышение ставки на 25–75 б. п. Рынок отреагировал весьма сдержанно, лишь в отдельных выпусках ОФЗ доходности повысились на несколько базисных пунктов. Во вторник, накануне очередных аукционов Минфина, мы ожидаем аналогичной динамики на российском рынке госдолга.

На повестке дня: макростатистика США и еврозоны, отчет ОПЕК

⚪️ Потребительская инфляция в США в мае

⚪️ Индекс экономических настроений еврозоны ZEW в июне

⚪️ Ежемесячный отчет ОПЕК

⚪️ Продолжаем цикл постов про показатели макростатистики. Сегодня на очереди опережающий индекс, который одним из первых может рассказать об изменениях в экономике.

Что отражает PMI. PMI (Purchasing Managers’ Index — индекс деловой активности) — это макропоказатели, составленные на основе опросов менеджеров по закупкам. Индексы показывают динамику спроса на товары и услуги за счет изменения закупок компаний. Обычно их измеряют отдельно для производственной сферы и для сферы услуг.

#обучение

Что отражает PMI. PMI (Purchasing Managers’ Index — индекс деловой активности) — это макропоказатели, составленные на основе опросов менеджеров по закупкам. Индексы показывают динамику спроса на товары и услуги за счет изменения закупок компаний. Обычно их измеряют отдельно для производственной сферы и для сферы услуг.

#обучение

🟢 Новости к этому часу

⚪️ Инфляция в Германии замедлилась в мае до 6,3% с 7,6% в апреле — окончательные данные Федерального статистического управления ФРГ.

⚪️ В мае объем вновь выданных банковских кредитов в Китае вырос почти в два раза по сравнению с апрелем — Народный банк Китая.

⚪️ Государство и бизнес должны стать старшим и младшим партнерами, налог на сверхприбыль (windfall tax) останется разовым — первый вице-премьер РФ Андрей Белоусов.

⚪️ Аналитики Goldman Sachs подняли прогноз индекса S&P 500 на конец текущего года до 4 500 пунктов с ожидавшихся ранее 4 000 пунктов — MT News.

⚪️ Goldman Sachs понизил прогноз цены Brent на декабрь до $86 с $95/барр. — MarketWatch.

⚪️ Закупки Газпрома выросли вдвое за 2022 год за счет приобретения труб большого диаметра на 256 млрд руб. — компания.

⚪️ Qiwi сохранит листинг на NASDAQ при условии разделения бизнеса на международный и российский сегменты — компания.

⚪️ Криптобиржа Binance попросила суд отклонить запрос на заморозку ее активов в США — ТАСС.

$GAZP $QIWI

⚪️ Инфляция в Германии замедлилась в мае до 6,3% с 7,6% в апреле — окончательные данные Федерального статистического управления ФРГ.

⚪️ В мае объем вновь выданных банковских кредитов в Китае вырос почти в два раза по сравнению с апрелем — Народный банк Китая.

⚪️ Государство и бизнес должны стать старшим и младшим партнерами, налог на сверхприбыль (windfall tax) останется разовым — первый вице-премьер РФ Андрей Белоусов.

⚪️ Аналитики Goldman Sachs подняли прогноз индекса S&P 500 на конец текущего года до 4 500 пунктов с ожидавшихся ранее 4 000 пунктов — MT News.

⚪️ Goldman Sachs понизил прогноз цены Brent на декабрь до $86 с $95/барр. — MarketWatch.

⚪️ Закупки Газпрома выросли вдвое за 2022 год за счет приобретения труб большого диаметра на 256 млрд руб. — компания.

⚪️ Qiwi сохранит листинг на NASDAQ при условии разделения бизнеса на международный и российский сегменты — компания.

⚪️ Криптобиржа Binance попросила суд отклонить запрос на заморозку ее активов в США — ТАСС.

$GAZP $QIWI

⚪️ Как сообщают Ведомости, правительство рассматривает возможность заменить экспортные пошлины на удобрения другим видом налога, привязанным к объемам производства. Такое решение связано с тем, что поступления в бюджет от экспортных пошлин оказались намного ниже, чем предполагалось. С начала года получено всего 5 млрд руб. против плана на год на уровне 120 млрд руб.

⚪️ Цены на большинство экспортируемых удобрений резко упали ниже порогового уровня $450 за тонну, поэтому выплата 120 млрд руб. в виде пошлин недостижима. Сейчас только цены на фосфорные удобрения и NPK остаются выше пороговой отметки, тогда как все азотные удобрения стоят намного дешевле — менее $300 за тонну.

👉🏼 Если власти решат заменить экспортную пошлину другим налоговым сбором, который будет привязан не к ценам, а к объемам производства, это окажет дополнительное давление на производителей удобрений, которые уже пострадали от низких цен. Мы считаем новость негативной для котировок ФосАгро и Акрона. Недавно мы открыли торговую идею на продажу акций ФосАгро и с учётом этой новости подтверждаем ее.

Автор: #Георгий_Иванин, #Дмитрий_Трошин

#акции $PHOR $AKRN

⚪️ Цены на большинство экспортируемых удобрений резко упали ниже порогового уровня $450 за тонну, поэтому выплата 120 млрд руб. в виде пошлин недостижима. Сейчас только цены на фосфорные удобрения и NPK остаются выше пороговой отметки, тогда как все азотные удобрения стоят намного дешевле — менее $300 за тонну.

👉🏼 Если власти решат заменить экспортную пошлину другим налоговым сбором, который будет привязан не к ценам, а к объемам производства, это окажет дополнительное давление на производителей удобрений, которые уже пострадали от низких цен. Мы считаем новость негативной для котировок ФосАгро и Акрона. Недавно мы открыли торговую идею на продажу акций ФосАгро и с учётом этой новости подтверждаем ее.

Автор: #Георгий_Иванин, #Дмитрий_Трошин

#акции $PHOR $AKRN

🔍 Федрезерв завтра примет решение по ключевой ставке. Регулятор стоит перед трудным выбором — повысить ее или оставить неизменной.

⚪️ При повышении ставки увеличатся риски того, что экономика США войдет в рецессию. Такой сценарий негативен для мировых рынков, в том числе для российского, ведь цены на нефть окажутся под давлением.

⚪️ Если ставка не изменится (впервые с марта прошлого года), есть риск, что инфляция не будет замедляться так быстро, как этого хочет ФРС. Напомним, что высокая инфляция — главное, с чем последние полтора года борется Федрезерв.

⚪️ Рынки сейчас закладывают в котировки 80%-ю вероятность того, что ставка ФРС останется в диапазоне 5,00-5,25%. По мнению участников рынка, вероятность того, что ставку поднимут на 25 б. п. до 5,25-5,50%, составляет 20% .

⚪️ При повышении ставки увеличатся риски того, что экономика США войдет в рецессию. Такой сценарий негативен для мировых рынков, в том числе для российского, ведь цены на нефть окажутся под давлением.

⚪️ Если ставка не изменится (впервые с марта прошлого года), есть риск, что инфляция не будет замедляться так быстро, как этого хочет ФРС. Напомним, что высокая инфляция — главное, с чем последние полтора года борется Федрезерв.

⚪️ Рынки сейчас закладывают в котировки 80%-ю вероятность того, что ставка ФРС останется в диапазоне 5,00-5,25%. По мнению участников рынка, вероятность того, что ставку поднимут на 25 б. п. до 5,25-5,50%, составляет 20% .

Как, по вашему мнению, будет действовать ФРС?

Anonymous Poll

27%

Поднимет ставку на 25 б. п.

39%

Оставит ставку на текущем уровне, но даст сигнал о возможности ее повышения в будущем

14%

Не будет менять ставку и даст относительно мягкие комментарии

1%

Другое

18%

Посмотреть ответы

Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Анастасия Славянская расскажет о:

⚪️ динамике российского рынка акций,

⚪️ новостях по Polymetal и Ozon,

⚪️ отмене дивидендов Самолета и Полюса,

⚪️ решении Банка России по ключевой ставке,

а также самых важных событиях нынешней недели.

👉🏼 Подробнее ознакомиться с инвестиционной идеей по Глобалтрансу можно по ссылке.

📼 Смотрите предыдущие видео по ссылке.

Не является индивидуальной инвестиционной рекомендацией.

#акции #медиа $SMLT $OZON $POLY $PLZL

В этом выпуске аналитик Анастасия Славянская расскажет о:

⚪️ динамике российского рынка акций,

⚪️ новостях по Polymetal и Ozon,

⚪️ отмене дивидендов Самолета и Полюса,

⚪️ решении Банка России по ключевой ставке,

а также самых важных событиях нынешней недели.

👉🏼 Подробнее ознакомиться с инвестиционной идеей по Глобалтрансу можно по ссылке.

📼 Смотрите предыдущие видео по ссылке.

Не является индивидуальной инвестиционной рекомендацией.

#акции #медиа $SMLT $OZON $POLY $PLZL

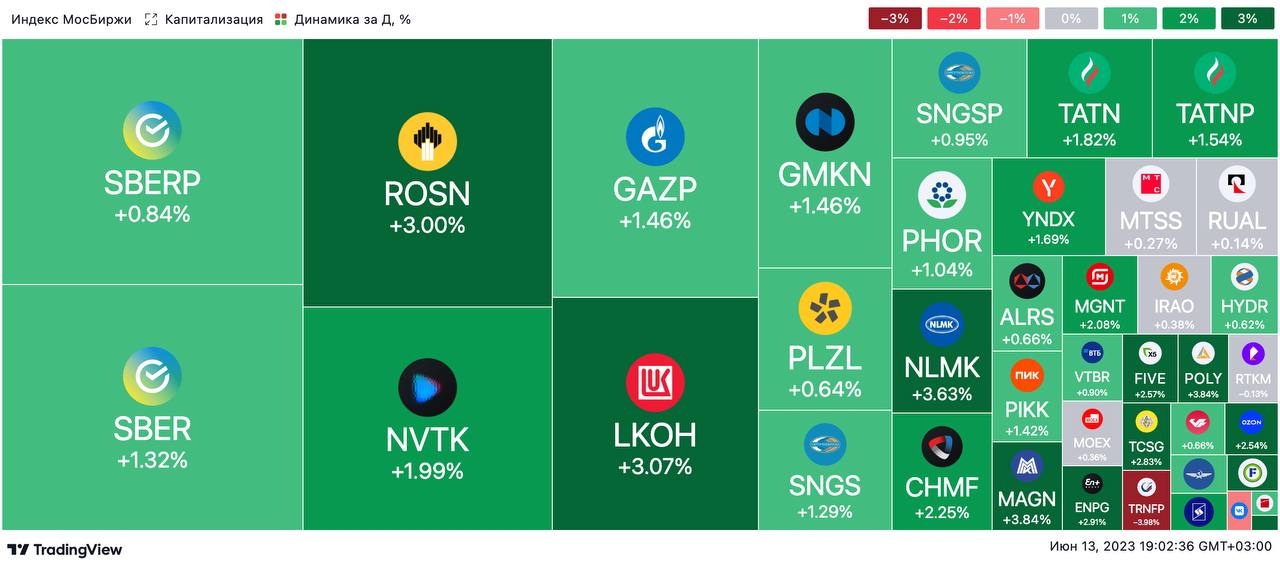

🟢 ИТОГИ ДНЯ. Российский рынок уверенно вырос

⚪️ Во вторник индекс МосБиржи к вечеру прибавил 1,8%, чему способствовал позитив на западных площадках. Рубль ослаб до 84 за доллар, а баррель Брент восстановился до $75 после падения в понедельник.

⚪️ Американский рынок заметно прибавил вчера и продолжил расти уже сегодня — данные по инфляции за май в США оказались чуть ниже ожиданий — 4% г/г против прогноза 4,1%. После выхода статистики рынки стали закладывать вероятность 93%, что ФРС завтра оставит ставку без изменений.

⚪️ Привилегированные акции Транснефти подешевели на 4%, бумаги компании в числе лидеров снижения на МосБирже. Сегодня рынок ждет рекомендации по дивидендам от совета директоров Транснефти.

$MOEX $TRNFP

⚪️ Во вторник индекс МосБиржи к вечеру прибавил 1,8%, чему способствовал позитив на западных площадках. Рубль ослаб до 84 за доллар, а баррель Брент восстановился до $75 после падения в понедельник.

⚪️ Американский рынок заметно прибавил вчера и продолжил расти уже сегодня — данные по инфляции за май в США оказались чуть ниже ожиданий — 4% г/г против прогноза 4,1%. После выхода статистики рынки стали закладывать вероятность 93%, что ФРС завтра оставит ставку без изменений.

⚪️ Привилегированные акции Транснефти подешевели на 4%, бумаги компании в числе лидеров снижения на МосБирже. Сегодня рынок ждет рекомендации по дивидендам от совета директоров Транснефти.

$MOEX $TRNFP

{kind=link}

🟢 Обзор главных событий на долговых рынках от наших управляющих

🇷🇺 Российский рынок облигаций

• Динамика по ОФЗ была слабо негативной, доходности выросли на 1–5 б.п. Индекс рублёвых гособлигаций МосБиржи прибавил 0,1%, а индекс корпоративных облигаций МосБиржи — 0,3%.

• Основным событием недели стало заседание по ключевой ставке. ЦБ не изменил её, но ужесточил риторику в пресс-релизе и теперь «допускает возможность повышения ключевой ставки на ближайших заседаниях». Также ЦБ отметил, что проинфляционные риски усилились, а денежно-кредитные условия смягчились за счёт неценовых факторов.

• По нашему мнению, ключевую ставку могут повысить в этом году из-за роста инфляции. У него несколько причин: 1) потребительский спрос восстанавливается; 2) предложение не успевает за ним; 3) товары, которые закупали при более крепком курсе рубля, заканчиваются; 4) население ждёт, что инфляция ускорится; 5) потребительское кредитование быстро растёт; 6) внешние факторы, например снижение цен на сырьевые товары, тоже усиливают проинфляционные риски.

• Мы считаем привлекательными инструменты, которые защитят от повышения ключевой ставки: 1) корпоративные облигации с плавающими ставками, которые привязаны к ключевой или к RUONIA; 2) ОФЗ-ПД и корпоративные выпуски первого эшелона срочностью 5–6 лет, повышенная премия которых частично учитывает рост ключевой ставки; 3) выпуски отдельных эмитентов второго эшелона с привлекательной доходностью и хорошим кредитным качеством.

🌍 Глобальный рынок облигаций

• На прошлой неделе динамика на мировых рынках была в основном негативной. Доходности 2-летних гособлигаций США (UST) выросли на 10 б.п. до 4,6%, 10-летних — на 6 б.п. до 3,75%.

• Выходили смешанные данные по экономике США. С одной стороны, индекс деловой активности от S&P вырос с 53,4 пункта в апреле до 54,3 в мае. С другой стороны, рынок труда немного ослабевает.

• Ключевым событием этой недели станет заседание ФРС по монетарной политике. Оно пройдёт 14 июня. Регулятор, вероятно, сохранит ставку 5–5,25%, так как высокая инфляция в США замедляется, а денежно-кредитная политика влияет на цены и экономику с лагом, поэтому стоит дождаться эффекта от предыдущих решений по ставке.

• 15 июня заседание по монетарной политике проведёт ЕЦБ.

Этот пост — не индивидуальная инвестиционная рекомендация.

🇷🇺 Российский рынок облигаций

• Динамика по ОФЗ была слабо негативной, доходности выросли на 1–5 б.п. Индекс рублёвых гособлигаций МосБиржи прибавил 0,1%, а индекс корпоративных облигаций МосБиржи — 0,3%.

• Основным событием недели стало заседание по ключевой ставке. ЦБ не изменил её, но ужесточил риторику в пресс-релизе и теперь «допускает возможность повышения ключевой ставки на ближайших заседаниях». Также ЦБ отметил, что проинфляционные риски усилились, а денежно-кредитные условия смягчились за счёт неценовых факторов.

• По нашему мнению, ключевую ставку могут повысить в этом году из-за роста инфляции. У него несколько причин: 1) потребительский спрос восстанавливается; 2) предложение не успевает за ним; 3) товары, которые закупали при более крепком курсе рубля, заканчиваются; 4) население ждёт, что инфляция ускорится; 5) потребительское кредитование быстро растёт; 6) внешние факторы, например снижение цен на сырьевые товары, тоже усиливают проинфляционные риски.

• Мы считаем привлекательными инструменты, которые защитят от повышения ключевой ставки: 1) корпоративные облигации с плавающими ставками, которые привязаны к ключевой или к RUONIA; 2) ОФЗ-ПД и корпоративные выпуски первого эшелона срочностью 5–6 лет, повышенная премия которых частично учитывает рост ключевой ставки; 3) выпуски отдельных эмитентов второго эшелона с привлекательной доходностью и хорошим кредитным качеством.

🌍 Глобальный рынок облигаций

• На прошлой неделе динамика на мировых рынках была в основном негативной. Доходности 2-летних гособлигаций США (UST) выросли на 10 б.п. до 4,6%, 10-летних — на 6 б.п. до 3,75%.

• Выходили смешанные данные по экономике США. С одной стороны, индекс деловой активности от S&P вырос с 53,4 пункта в апреле до 54,3 в мае. С другой стороны, рынок труда немного ослабевает.

• Ключевым событием этой недели станет заседание ФРС по монетарной политике. Оно пройдёт 14 июня. Регулятор, вероятно, сохранит ставку 5–5,25%, так как высокая инфляция в США замедляется, а денежно-кредитная политика влияет на цены и экономику с лагом, поэтому стоит дождаться эффекта от предыдущих решений по ставке.

• 15 июня заседание по монетарной политике проведёт ЕЦБ.

Этот пост — не индивидуальная инвестиционная рекомендация.

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций вырос, рубль продолжает сдавать позиции

📈 Индекс МосБиржи во вторник прибавил 1,82%, поддержку рынку оказали позитивный настрой на западных торговых площадках и ослабление рубля. Подорожали почти все бумаги в составе индекса, кроме расписок VK, а также «префов» Транснефти — инвесторы ждали решения совета директоров последней по дивидендам.

🔺 Американский рынок акций умеренно вырос после выхода данных о замедлении инфляции — в мае цены поднялись на 4% против ожидавшихся 4,1%. Это снизило вероятность повышения ставки ФРС в среду до менее 10%.

🇷🇺 Рубль во вторник подешевел на 2% до 84,3 за доллар, а в среду утром ослаб до 84,6. Похоже, что широкий круг участников рынка готов покупать валюту, тогда как экспортеры не слишком спешат ее продавать. Рубль в этих условиях может протестировать отметку 85 за доллар, если не прозвучат вербальные интервенции со стороны властей в поддержку рубля — в среду начинается ПМЭФ. Если такие комментарии будут, то рубль вернется к 82–83. На глобальном рынке инвесторы ждут заседания ФРС США. Регулятор, скорее всего, не будет менять ставку, и если его новые прогнозы также не будут предполагать ее изменение, то доллар глобально ослабнет.

🛢️ Во вторник баррель Брент подорожал на $2,45 до $74,29. Поддержку ценам оказали новости о том, что Китай рассматривает меры поддержки экономики. Также Минэнерго США объявило о закупке в этом году 12 млн баррелей нефти для пополнения стратегических запасов. В среду утром нефть дорожает и, как мы ожидаем, может продолжить движение к отметке $75 за баррель.

💼 Во вторник доходности краткосрочных ОФЗ (с погашением до трех лет) с фиксированным купоном повысились на 5–15 б. п., в то время как у более длинных выпусков — на 1–4 б. п. Причина в предстоящих аукционах Минфина и ужесточении риторики ЦБ. Предложение на очередных аукционах выглядит консервативно (номинальный выпуск и флоутер), поэтому давление на рынок будет ограниченным. В среду доходности, скорее всего, будут преимущественно стабильны.

На повестке дня: решение ФРС по ставке, макростатистика США и еврозоны

⚪️ Решение ФРС по монетарной политике

⚪️ ИЦП США в мае

⚪️ Промышленное производство в еврозоне за апрель

Российский рынок акций вырос, рубль продолжает сдавать позиции

📈 Индекс МосБиржи во вторник прибавил 1,82%, поддержку рынку оказали позитивный настрой на западных торговых площадках и ослабление рубля. Подорожали почти все бумаги в составе индекса, кроме расписок VK, а также «префов» Транснефти — инвесторы ждали решения совета директоров последней по дивидендам.

🔺 Американский рынок акций умеренно вырос после выхода данных о замедлении инфляции — в мае цены поднялись на 4% против ожидавшихся 4,1%. Это снизило вероятность повышения ставки ФРС в среду до менее 10%.

🇷🇺 Рубль во вторник подешевел на 2% до 84,3 за доллар, а в среду утром ослаб до 84,6. Похоже, что широкий круг участников рынка готов покупать валюту, тогда как экспортеры не слишком спешат ее продавать. Рубль в этих условиях может протестировать отметку 85 за доллар, если не прозвучат вербальные интервенции со стороны властей в поддержку рубля — в среду начинается ПМЭФ. Если такие комментарии будут, то рубль вернется к 82–83. На глобальном рынке инвесторы ждут заседания ФРС США. Регулятор, скорее всего, не будет менять ставку, и если его новые прогнозы также не будут предполагать ее изменение, то доллар глобально ослабнет.

🛢️ Во вторник баррель Брент подорожал на $2,45 до $74,29. Поддержку ценам оказали новости о том, что Китай рассматривает меры поддержки экономики. Также Минэнерго США объявило о закупке в этом году 12 млн баррелей нефти для пополнения стратегических запасов. В среду утром нефть дорожает и, как мы ожидаем, может продолжить движение к отметке $75 за баррель.

💼 Во вторник доходности краткосрочных ОФЗ (с погашением до трех лет) с фиксированным купоном повысились на 5–15 б. п., в то время как у более длинных выпусков — на 1–4 б. п. Причина в предстоящих аукционах Минфина и ужесточении риторики ЦБ. Предложение на очередных аукционах выглядит консервативно (номинальный выпуск и флоутер), поэтому давление на рынок будет ограниченным. В среду доходности, скорее всего, будут преимущественно стабильны.

На повестке дня: решение ФРС по ставке, макростатистика США и еврозоны

⚪️ Решение ФРС по монетарной политике

⚪️ ИЦП США в мае

⚪️ Промышленное производство в еврозоне за апрель