Канал СберИнвестиции, в котором мы рассказываем о новостях на рынках, инвестиционных прогнозах, инструментах и лайфхаках для начинающих и опытных инвесторов.

🔌РусГидро вчера опубликовало результаты по МСФО за 4К23 и весь 2023 год. По итогам 2023 года скорректированная чистая прибыль, по оценке компании, выросла на 59% до 71,3 млрд руб. Это предполагает дивиденд 0,08 руб. на акцию и дивидендную доходность около 10%. Однако мы считаем это оптимистичным сценарием и ожидаем, что РусГидро, скорее всего, сохранит дивиденды на уровне прошлого года (0,05 руб. на акцию, дивидендная доходность 6,5%), так как компания реализует масштабную инвестпрограмму. Мы по-прежнему позитивно оцениваем долгосрочные перспективы РусГидро.

✏️ Основные финансовые показатели. Выручка (с учетом субсидий) в 4К23 выросла на 22,6% г/г до 158,4 млрд руб., превысив наш прогноз на 9%. Рост выручки обеспечил рост скорректированной EBITDA на 69% г/г до 26,3 млрд руб. По оценке компании, скорректированная чистая прибыль (без учета поправки на налоги) в 2023 году выросла на 59% до 71,3 млрд руб. Свободный денежный поток РусГидро по итогам 4К23 составил минус 30,7 млрд руб., а по итогам всего года – минус 112 млрд руб. Показатели оказались немного лучше нашего прогноза — на 14% в 4К23 и на 4% за 2023 год. Чистый долг в 4К23 вырос на 15% кв/кв до 342 млрд руб., а по отношению к скорректированной EBITDA составил 2,6, что в рамках наших ожиданий.

✏️ Прогноз дивидендов. Согласно дивидендной политике, объявленный компанией размер скорректированной чистой прибыли предполагает дивиденд 0,08 руб. на акцию (дивидендная доходность 10%). Однако РусГидро реализует масштабную инвестиционную программу, а денежный поток компании отрицательный, поэтому, скорее всего, она сохранит дивиденды на уровне прошлого года (0,05 руб. на акцию, дивидендная доходность 6,5%).

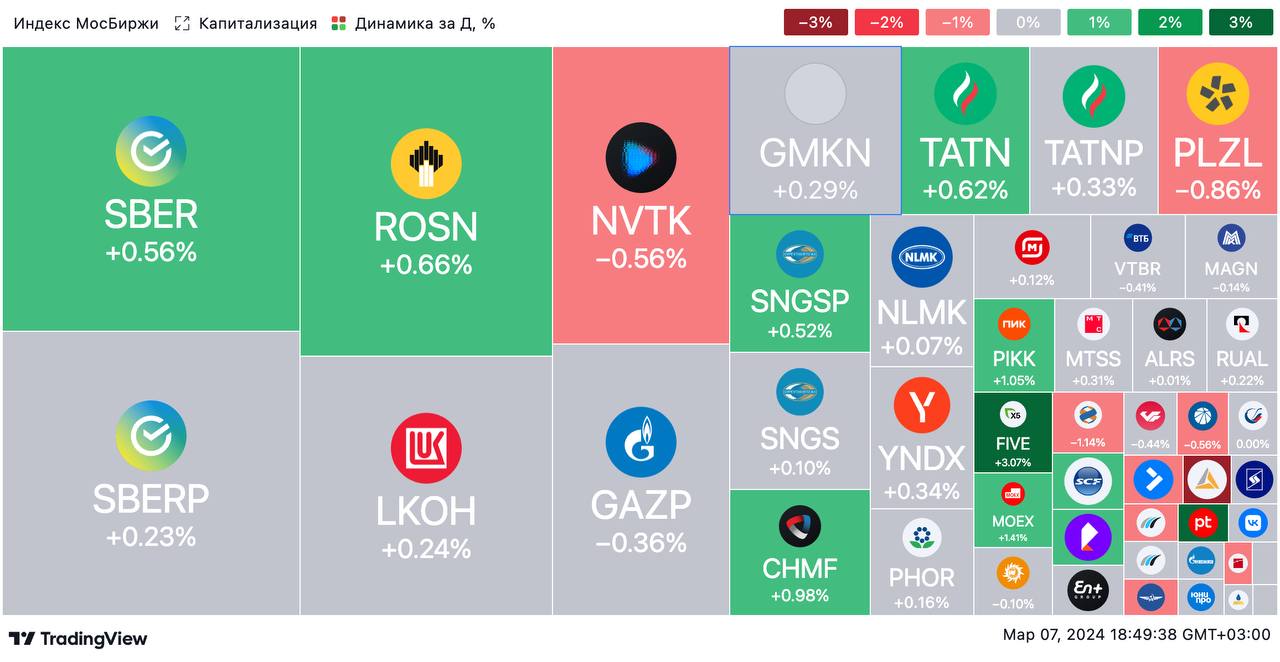

🏛 Индекс МосБиржи с начала года вырос на 6,5% и превысил 3 300 пунктов впервые за два года. Сразу несколько бумаг в наших подборках акций достигли многолетних максимумов.

Факторами роста рынка стали:

◽️ реинвестирование зимних дивидендов в январе-феврале и приближение дивидендного сезона,

◽️ отсутствие жестких санкций в феврале,

◽️ сильные операционные и финансовые результаты компаний за 2023 год.

Наш прогноз по индексу Мосбиржи на конец года остался прежним – 3 500 пунктов. В первом полугодии мы ожидаем умеренной коррекции, но во второй половине 2024 года росту рынка может способствовать снижение ключевой ставки ЦБ и, как следствие, переток средств с денежного рынка. Кроме того, поддержку индексу МосБиржи окажут рекордные дивиденды в мае-августе. Они нивелируют давление, вызванное «навесом» предложения акций.

Факторы риска, не заложенные в наши прогнозы, это повышение налогов на прибыль для компаний, о котором сказал президент Владимир Путин в послании Федеральному собранию, а также сохранение большого дисконта в цене российской нефти, ограничения на экспорт нефтепродуктов и снижение добычи.

🟢 ИТОГИ ДНЯ. Нейтральная динамика на рынке акций

⚪️ В четверг индекс МосБиржи почти не изменился и остался выше 3 300 пунктов. Участники рынка взяли паузу перед длинными выходными. Цена на нефть Брент опустилась ниже $83 за баррель, а за доллар все еще дают менее 91 руб.

⚪️ Цены на золото обновили исторический максимум, поднявшись выше $2 170 за унцию. Тем не менее значительного роста котировок российских золотодобывающих компаний сегодня не наблюдалось: Полюс подешевел на 0,9%, ЮГК — на 0,7%, а Селигдар вырос на 0,2%.

⚪️ В отстающих в составе индекса МосБиржи сегодня оказался Polymetal (минус 2,9%). Акционеры компании одобрили продажу российских активов. Компания ожидает, что сделка будет завершена до конца марта.

Ура, наконец-то настоящая весна и главный праздник этого времени года!😍

Поздравляем женщин с наступающим и дарим всем начинающим инвесторам… (мужчинам — тоже) Угадайте, что. Правильно — бриллианты! 💎 А что же ещё 😜 А точнее — восемь бонусных акций АЛРОСЫ!

Ниже — ловите праздничный квест, после которого сможете забрать свои презенты👇

✏ Откройте первый брокерский счёт в Сбере по этой ссылке. Или в приложении СберБанк Онлайн с промокодом ALRS8. Это просто и бесплатно.

✏Установите приложение для инвестиций, если его ещё нет, и нажмите «Получить» на экране присоединения. Восемь акций АЛРОСЫ уже у вас!

✏ Теперь можете продать их и получить деньги на счёт. Для этого пополните его и купите любые ценные бумаги на сумму от 3 000 ₽.

⛽️Лукойл на этой неделе опубликует результаты за 2П23 и 2023 год по МСФО

По нашему мнению, рост цен на нефть и ослабление рубля в 2П23 перевесили негативный эффект от осеннего топливного кризиса. В итоге EBITDA компании, вероятно, выросла на 26% с уровня 1П23. Мы ожидаем, что компания может списать свои перерабатывающие активы в Болгарии, что негативно отразится на частой прибыли, но не повлияет на размер дивиденда. Мы прогнозируем финальный дивиденд в размере 570–620 руб. на акцию (дивидендная доходность 7,5–8,2%).

👉🏼 Мы по-прежнему считаем Лукойл наиболее привлекательной компанией в нефтегазовом секторе, хотя перспективы отрасли представляются неопределенными в связи с новыми ограничениями добычи в рамках ОПЕК+.

✏️ Прогноз результатов

Благодаря росту цены Юралз на $19/барр. с уровня 1П23 и ослаблению рубля цены на российскую нефть в рублях выросли на 70% по сравнению с 1П23, что напрямую отразилось на прибыли добывающего сегмента. Мы ожидаем, что EBITDA за 2П23 выросла до 1,1 трлн руб. (плюс 26% с уровня 1П23)

С начала 2024 года Лукойл перестал экспортировать нефть в Болгарию. Парламент страны одобрил запрет на переработку нефти на НПЗ с марта 2024 года. Для НПЗ был установлен сверхвысокий налог на прибыль по ставке 60% и введен запрет на экспорт нефтепродуктов с января 2024 года. С учетом этого мы ожидаем, что компания отразит в отчетности списание стоимости активов в Болгарии. По нашим оценкам, величина списания может составить примерно 120 млрд руб. Таким образом, чистая прибыль может достичь 574 млрд руб. (рост на 2% с уровня 1П23).

✏ Что с дивидендами?

Списание не повлияет на дивиденды, которые рассчитываются на основе свободного денежного потока. Мы прогнозируем финальный дивиденд в размере 590–620 руб. на акцию (дивидендная доходность 7,5–8,2%). Совокупные дивиденды за год могут превысить 1 000 руб. с доходностью 14%. Мы ожидаем, что совет директоров Лукойла одобрит дивиденды в апреле.

🧬 Новая целевая цена — 105 руб. за акцию (+1% к текущей цене). Мы обновили финансовую модель по компании Артген биотех с учетом прогнозов, представленных в рамках последней презентации для инвесторов.

Мы снизили на 15% целевую цену акций Артгена на срок 12 месяцев до 105 руб. Наша оценка — ДЕРЖАТЬ. Снижение целевой цены связано в основном с тем, что теперь мы закладываем в оценку более низкие, чем ожидалось ранее, целевые доли компании на рынках, где она присутствует сейчас и будет присутствовать в дальнейшем.

Мы не ждем сильных результатов Артгена за 2023 год. По нашему мнению, Артген опубликует финансовые результаты по МСФО за 2023 год ближе к концу апреля 2024 года.

Согласно нашим прогнозам, в 2П23 рост выручки замедлился на 2,6 п. п. относительно 1П23, поскольку медленнее росла выручка от продаж препарата Неоваскулген (из-за высокой базы сравнения).

Рентабельность в 2П23, по нашим оценкам, повысилась на 6,7 п. п. по сравнению с 2П22, а за весь 2023 год – на 4,8 п. п., что обусловлено положительным эффектом операционного рычага.

Рост рентабельности по чистой прибыли мы объясняем тем же фактором, однако его ограничило повышение процентных ставок.

В целом мы не ждем сильных результатов компании за 2023 год и в ближайшие год-два.

👉🏼 На наш взгляд, основного раскрытия стоимости и кратного увеличения финансовых результатов можно ожидать в 2026–2027 гг., когда большая часть разработок Артгена выйдет в рынок, а неинвазивное пренатальное тестирование введут в программу ОМС.

🎤 Остаться в акциях или присмотреться к облигациям? Разбираемся вместе с аналитиками SberCIB.

👉🏼 Предлагаем вам принять участие в вебинаре с аналитиками SberCIB, который пройдет во четверг, 14 марта, в 18:00 мск. Подключайтесь по ссылке.

❗ Регистрируйтесь на вебинар в нашем боте — переходите по ссылке.

Вот основныетемы для разговора:

В начале марта индекс МосБиржи достиг двухлетнего максимума, превысив отметку 3 300 пунктов. Оптимизму на российском рынке акций способствовали как благоприятная внешняя конъюнктура, так и хорошие финансовые результаты ряда компаний. Интерес к акциям также подогревают ожидания дивидендных выплат за прошлый год, которые начнутся через пару месяцев. Несмотря на глобальный оптимизм, аналитики SberCIB не исключают, что до конца марта рынок акций может начать корректироваться на фоне роста доходностей ОФЗ и «навеса» бумаг TCS Group после редомициляции.

Облигации с фиксированным купоном с начала года находятся под давлением.. Аналитики SberCIB полагают, что облигации с фиксированным купоном по-прежнему выглядят дорого, поэтому эксперты пока предпочитают более консервативные инструменты. Однако с учетом замедления инфляции может быть целесообразным добавить в портфель отдельные бумаги с фиксированным купоном, особенно в корпоративном сегменте.

Аналитики SberCIB считают, что к концу марта рубль может временно укрепиться до 87,5–88 за доллар на фоне значительных налоговых выплат. Поддерживать рубль будет и обязательная продажа валютной выручки. Однако более существенное укрепление маловероятно, поскольку возможна активизация выкупа активов у иностранцев.

Замещающие облигации по-прежнему предлагают привлекательные доходности и остаются наиболее интересным инструментом для инвестирования средств в иностранной валюте. Юаневые облигации, возможно, продолжат дешеветь из-за значительного предложения замещающих облигаций, высокого спроса на юани со стороны российских компаний и напряженной ситуации с юаневой ликвидностью.

🟢 ИТОГИ ДНЯ. Нейтральная динамика на рынке акций

⚪️ В понедельник индекс МосБиржи почти не изменился и закрепился выше 3 300 пунктов в отсутствии значимых драйверов. Инвесторы ждут отчетностей ряда эмитентов на российском фондовом рынке. Цена нефти Брент опустилась ниже $81,5 за баррель. Курс рубля к доллару остался около 90,6 за доллар. Золото торгуется вблизи исторических максимумов на уровне $2 180 за унцию.

⚪️ Среди акций в расчетной базе индекса МосБиржи лидировал Polymetal (плюс 2,2%). Сегодня золотодобывающая компания сообщила, что закрыла сделку по продаже российского бизнеса. Также в числе лидеров роста привилегированные акции Транснефти (плюс 2%). По-видимому, инвесторы ждут отчетности по МСФО за 4К23, которую компания опубликует на этой неделе. В отстающих — депозитарные расписки Яндекса (минус 2,9%).

📱Группа Позитив, лидер рынка в сфере результативной кибербезопасности в РФ, раскрыла условия работы с капиталом и планы допэмиссии акций в 4К24.

Наше мнение. Это существенно сокращает риски для миноритариев компании, поскольку в рамках предложенной менеджментом политики предполагается меньшее размытие их долей. Основным фактором, негативно влиявшим на оценку Группы Позитив, был риск, связанный с объемами допэмиссии акций в рамках программы мотивации персонала. Мы пересмотрели финансовые прогнозы и повысили целевую цену Группы Позитив до 3 284 руб., что предполагает потенциал роста от текущей цены почти 35%. Мы меняем рекомендацию по компании с ДЕРЖАТЬ на ПОКУПАТЬ.

✏ Что изменилось в политике работы с капиталом?

Напомним, по первоначальным оценкам компании, в базовом сценарии предполагалось, что допэмиссия составит 25% на каждый двукратный рост капитализации. Отслеживание динамики капитализации должно было начаться с 100-го рабочего дня после выхода компании на биржу. Это предполагало потенциальный объем первоначального размещения около 30%.

Новая политика работы с капиталом устанавливает следующие ключевые условия:

◽️ Максимальная величина допэмиссии — не более 15% на каждый двукратный рост капитализации. Объем допэмиссии может быть меньше, в зависимости от потребностей компании. Лимит 15% при росте более чем на 100%.

◽️ Расчетная величина допэмиссии по результатам 2023 года достигла 9,78%, но фактический объем составит 7,9%. По данным компании, этого достаточно для реализации планов компании по работе с собственными акциями, включая планы мотивации лиц, внесших значительный вклад в рост бизнеса с даты выхода Группы Позитив на биржу до конца 2023 года. Выпуск будет единственным в 2024 году и будет учитывать рост капитализации за 2023 год. Рост капитализации до 2023 года в этой или последующих допэмиссиях учитываться не будет.

👉🏼 Мы считаем положительными условия новой программы управления капиталом.

🟢 Топ российских акций средней и малой капитализации: включили в подборку Группу Позитив, исключили из нее Распадскую

Со 2 ноября 2022 года: +127,2% (+66,8%*) За месяц: +2,0% (+0,7%*)

*индекс МосБиржи средней и малой капитализации

Сегодня мы внепланово внесли два изменения в подборку: добавили акции Группы Позитив и исключили акции Распадской.

В октябре прошлого года мы исключили акции Группы Позитив из подборки из-за риска, связанного с объемом допэмиссии акций в рамках программы мотивации ее персонала. Недавно компания изменила параметры программы мотивации: теперь они стали более благоприятными для акционеров. В связи с этим мы возвращаем в подборку акции Группы Позитив, лидера в сфере результативной кибербезопасности в России. Мы пересмотрели прогноз финансовых показателей по компании и теперь полагаем, что потенциал роста котировок Группы Позитив составляет около 30% от текущего уровня.

Мы исключили акции Распадской из подборки на фоне ее слабых операционных и финансовых результатов за 2023 год и отсутствия прогресса в редомициляции материнской компании Evraz. Хотя в краткосрочной перспективе мы не видим факторов роста котировок Распадской, на долгосрочном горизонте ее акции остаются ставкой на возврат к выплате дивидендов с двузначной доходностью. С момента включения акций в подборку (август 2023 года) они выросли в цене на 9,1%.

Не является индивидуальной инвестиционной рекомендацией

⛽️ Мы ожидаем, что в конце этой недели Газпром нефть представит результаты за 2П23.

Прогноз финансовых результатов за 2П23

◽️ EBITDA в 2П23 на уровне предыдущего полугодия. По нашим расчетам, EBITDA в 2П23 составит 542 млрд руб. (на уровне 1П23), чистая прибыль — 324 млрд руб. (плюс 6% относительно 1П23). ◽️ Позитивные факторы для добывающего сегмента — рост цен на нефть и ослабление рубля. По нашим оценкам, EBITDA добывающего сегмента Газпром нефти в отчетном периоде достигла $21,7/барр., на 14% выше уровня 1П23. Этому способствовали следующие факторы: рост цен на нефть в 2П23 на 40% и ослабление рубля на 21%.

◽️ Среди негативных факторов — сокращение маржи в сегменте переработки. После запрета на экспорт бензина и дизеля внутренние оптовые цены на бензин и дизель в 2П23 снизились на 5-10% относительно экспортного паритета. Это заметно сократило маржу переработки компании: по нашим оценкам, она снизилась примерно на 30% в 3К23 и на 55% в 4К23 по сравнению с 1П23.

◽️ Дивиденды. Если компания продолжит направлять 75% чистой прибыли на дивиденды, финальный дивиденд за 4К23 может составить около 21 руб. на акцию (дивидендная доходность — 2%).

◽️ Наше мнение. Мы сохраняем нейтральный взгляд на акции Газпром нефти. На наш взгляд, новый запрет на экспорт бензина с марта по август 2024 года может привести к снижению внутренних оптовых цен на бензин до уровня на 10-20% ниже экспортного паритета, что, в свою очередь, сократит маржу переработки компании в 2К24 и 3К24.

{kind=link}

{kind=link}

{kind=link}