🟢 Новости к этому часу

⚪️ Чистая прибыль АЛРОСА в 2023 году снизилась на 15% до 85,2 млрд рублей — компания

⚪️ Производство золота ЮГК в 2023 году снизилось на 7% до 412,5 тыс. унций, выручка выросла на 19% до 68 млрд рублей — компания

⚪️ Чистая прибыль Сбера по МСФО в 2023 году составила 1,5 трлн рублей против 270,5 млрд рублей в 2022 году — Сбер

⚪️ Годовая инфляция в России в первом квартале 2024 года ускорится до 7,6% — ЦБ РФ

⚪️ Выручка Fix Price Group в 2023 году выросла на 5% до 291,9 млрд рублей, чистая прибыль – на 67% до 35,7 млрд рублей — компания

$ALRS $UGLD $SBER $FIXP

⚪️ Чистая прибыль АЛРОСА в 2023 году снизилась на 15% до 85,2 млрд рублей — компания

⚪️ Производство золота ЮГК в 2023 году снизилось на 7% до 412,5 тыс. унций, выручка выросла на 19% до 68 млрд рублей — компания

⚪️ Чистая прибыль Сбера по МСФО в 2023 году составила 1,5 трлн рублей против 270,5 млрд рублей в 2022 году — Сбер

⚪️ Годовая инфляция в России в первом квартале 2024 года ускорится до 7,6% — ЦБ РФ

⚪️ Выручка Fix Price Group в 2023 году выросла на 5% до 291,9 млрд рублей, чистая прибыль – на 67% до 35,7 млрд рублей — компания

$ALRS $UGLD $SBER $FIXP

🟢 В пятницу Распадская представит отчетность за 2П23 и 2023 год по МСФО

Мы прогнозируем, что результаты компании в 2П23 ухудшились из-за снижения цен на уголь и сокращения объемов реализации. Выручка в 2П23, по нашим оценкам, уменьшилась на 19% п/п, EBITDA – на 37%. Рентабельность по EBITDA, как мы ожидаем, снизилась на 8 п. п. до 27%. По итогам всего года EBITDA, по нашим прогнозам, упала на 46%, а рентабельность по EBITDA уменьшилась до 32% (против пятилетнего среднего 48%). В 2П23 свободный денежный поток (СДП) должен был восстановиться с минимума 1П23 до $266 млн – мы считаем, что компания больше не наращивала оборотный капитал. По итогам 2023 года СДП, по нашим оценкам, составил $319 млн с доходностью 11%.

По нашему мнению, дивиденды за 2023 год Распадская объявлять не будет, поскольку ее основной акционер Evraz по-прежнему зарегистрирован в недружественной юрисдикции.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RASP

Мы прогнозируем, что результаты компании в 2П23 ухудшились из-за снижения цен на уголь и сокращения объемов реализации. Выручка в 2П23, по нашим оценкам, уменьшилась на 19% п/п, EBITDA – на 37%. Рентабельность по EBITDA, как мы ожидаем, снизилась на 8 п. п. до 27%. По итогам всего года EBITDA, по нашим прогнозам, упала на 46%, а рентабельность по EBITDA уменьшилась до 32% (против пятилетнего среднего 48%). В 2П23 свободный денежный поток (СДП) должен был восстановиться с минимума 1П23 до $266 млн – мы считаем, что компания больше не наращивала оборотный капитал. По итогам 2023 года СДП, по нашим оценкам, составил $319 млн с доходностью 11%.

По нашему мнению, дивиденды за 2023 год Распадская объявлять не будет, поскольку ее основной акционер Evraz по-прежнему зарегистрирован в недружественной юрисдикции.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RASP

Завтра Полюс планирует опубликовать результаты по МСФО и операционные показатели за 2П23 и 2023 год. Мы ожидаем сильных показателей за 2023 год на фоне благоприятной рыночной конъюнктуры.

По нашим оценкам, во втором полугодии Полюс произвел 1,4 млн унций золота, как и в аналогичном периоде прошлого года. За весь год объем производства составил 2,88 млн унций золота, что соответствует прогнозу менеджмента (2,8–2,9 млн унций). Выручка Полюса за 2П23, по нашим оценкам, выросла на 24% г/г (на 25% по сравнению с 1П23) благодаря повышению цен на золото и увеличению продаж за счет реализации запасов.

EBITDA за 2П23, по нашим прогнозам, увеличилась на 50% г/г (на 22% по сравнению с 1П23), в том числе за счет ослабления рубля. Мы полагаем, что за 2023 год EBITDA выросла на 45% г/г до рекордных $3,4 млрд, а рентабельность по EBITDA составила 70%.

Сильные операционные показатели должны были способствовать увеличению свободного денежного потока (СДП), при этом капитальные затраты были выше. Мы полагаем, что СДП за 2П23 составил около $1,0 млрд, за весь 2023 год — примерно $1,5 млрд, а доходность СДП по итогам 2023 года достигла 13%.

Хотя соотношение «чистый долг/EBITDA» по состоянию на конец 2023 года, по нашим прогнозам, составило 2,0 (что ниже порогового значения для выплаты дивидендов), мы не ждем от компании дивидендов за 2023 год, поскольку Полюс реализовал программу обратного выкупа акций.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

По нашим оценкам, во втором полугодии Полюс произвел 1,4 млн унций золота, как и в аналогичном периоде прошлого года. За весь год объем производства составил 2,88 млн унций золота, что соответствует прогнозу менеджмента (2,8–2,9 млн унций). Выручка Полюса за 2П23, по нашим оценкам, выросла на 24% г/г (на 25% по сравнению с 1П23) благодаря повышению цен на золото и увеличению продаж за счет реализации запасов.

EBITDA за 2П23, по нашим прогнозам, увеличилась на 50% г/г (на 22% по сравнению с 1П23), в том числе за счет ослабления рубля. Мы полагаем, что за 2023 год EBITDA выросла на 45% г/г до рекордных $3,4 млрд, а рентабельность по EBITDA составила 70%.

Сильные операционные показатели должны были способствовать увеличению свободного денежного потока (СДП), при этом капитальные затраты были выше. Мы полагаем, что СДП за 2П23 составил около $1,0 млрд, за весь 2023 год — примерно $1,5 млрд, а доходность СДП по итогам 2023 года достигла 13%.

Хотя соотношение «чистый долг/EBITDA» по состоянию на конец 2023 года, по нашим прогнозам, составило 2,0 (что ниже порогового значения для выплаты дивидендов), мы не ждем от компании дивидендов за 2023 год, поскольку Полюс реализовал программу обратного выкупа акций.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

Компания сегодня представила производственные результаты за 2023 год, которые совпали с нашими ожиданиями. Мы сохраняем долгосрочный позитивный взгляд на компанию с целевой ценой 1,0 руб./акция и оценкой Покупать (потенциал роста равен более 30%). Тем не менее мы не исключаем некоторого замедления динамики в ближайшее время после бурного роста котировок в последние два месяца (плюс 40% с середины декабря).

Операционные результаты:

◽️ Производство золота в 2023 году сократилось на 7% г/г до 413 тыс. унций (совпало с нашими ожиданиями) из-за сдвига начала производства на месторождении Высокое в Сибирском хабе на 2024 год. Также на результат повлияло снижение содержания золота на Кочкарском месторождении (Уральский хаб).

◽️ Выручка выросла на 19% г/г до 68 млрд руб. (на 3% меньше наших ожиданий), рост вызван ослаблением рубля и повышением цен на золото.

◽️ Менеджмент компании ждет увеличения производства в 2024 году на 20–30% г/г. Недавние санкции не должны оказать заметного влияния. Тем не менее ЮГК придется перестроить экспортную цепочку, в том числе с точки зрения платежей.

Наш прогноз. По итогам 2024 года мы ожидаем роста производства золота примерно на 30% до 545 тыс. унций за счет выхода на проектную мощность недавно запущенных трех ключевых проектов (ГОК Высокое, ГОК Курасан и ЗИФ Коммунар). Наращивание производства и снижение капзатрат приведут к росту СДП. В 2025 году его доходность может составить 14% (по сравнению с 3% у Полюса). Увеличение СДП и снижение долговой нагрузки откроют потенциал для выплаты дивидендов.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $UGLD

Операционные результаты:

◽️ Производство золота в 2023 году сократилось на 7% г/г до 413 тыс. унций (совпало с нашими ожиданиями) из-за сдвига начала производства на месторождении Высокое в Сибирском хабе на 2024 год. Также на результат повлияло снижение содержания золота на Кочкарском месторождении (Уральский хаб).

◽️ Выручка выросла на 19% г/г до 68 млрд руб. (на 3% меньше наших ожиданий), рост вызван ослаблением рубля и повышением цен на золото.

◽️ Менеджмент компании ждет увеличения производства в 2024 году на 20–30% г/г. Недавние санкции не должны оказать заметного влияния. Тем не менее ЮГК придется перестроить экспортную цепочку, в том числе с точки зрения платежей.

Наш прогноз. По итогам 2024 года мы ожидаем роста производства золота примерно на 30% до 545 тыс. унций за счет выхода на проектную мощность недавно запущенных трех ключевых проектов (ГОК Высокое, ГОК Курасан и ЗИФ Коммунар). Наращивание производства и снижение капзатрат приведут к росту СДП. В 2025 году его доходность может составить 14% (по сравнению с 3% у Полюса). Увеличение СДП и снижение долговой нагрузки откроют потенциал для выплаты дивидендов.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $UGLD

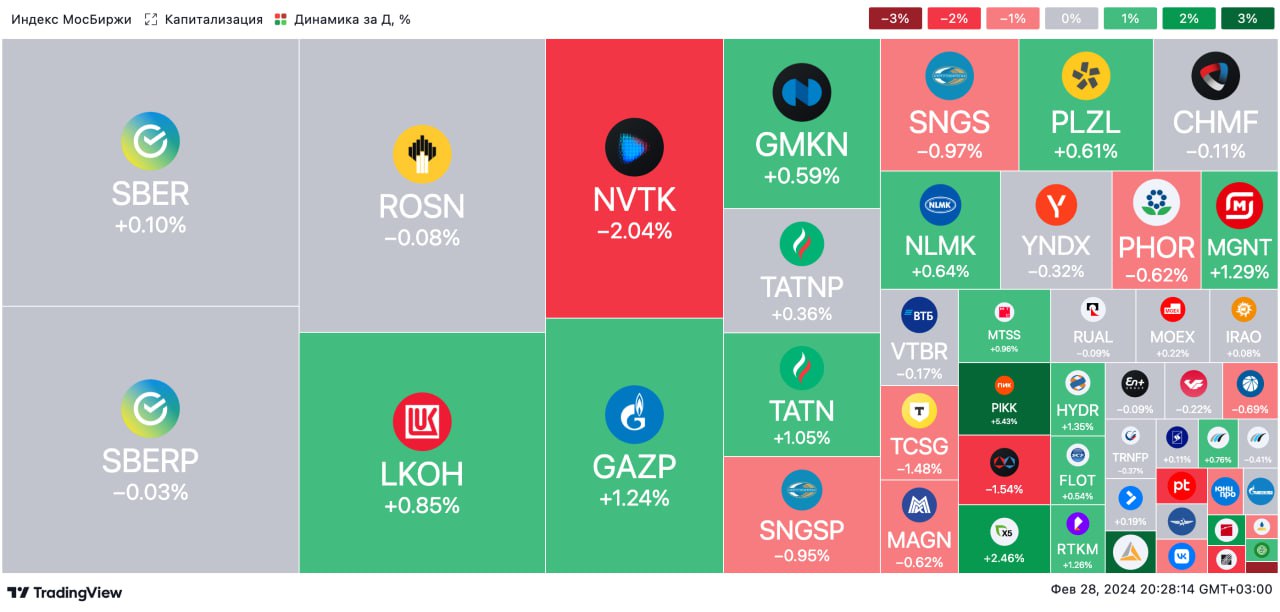

🟢 ИТОГИ ДНЯ. Российский рынок акций вырос

⚪️ В среду индекс МосБиржи вернулся к росту после паузы во вторник и прибавил 0,6%. Участники рынка возобновили покупки акций в отсутствие негативных новостей. Баррель Брент теперь торгуется выше $82, а рубль закрепился вблизи 91 за доллар.

⚪️ Среди аутсайдеров сегодня акции Группы Позитив (минус 2,2%). Сооснователь компании сообщил, что в 2024 году возможна допэмиссия, и участники рынка отреагировали негативно.

⚪️ Кроме того, от рынка отстают акции АЛРОСА (минус 1,8%). Компания сообщила о снижении чистой прибыли за 2023 год на 15% до 85,2 млрд руб. Инвесторы опасаются, что на фоне слабого свободного денежного потока дивиденды за второе полугодие 2023 года будут еще скромнее, чем за первое (около 2 руб. на акцию при доходности 3%).

⚪️ Акции НОВАТЭКа подешевели (минус 1,9%) после сообщения Коммерсанта о том, что компания может не получить в этом году шесть СПГ-танкеров с южнокорейской верфи Hanwha Ocean, которые были предназначены для вывоза газа с проекта «Арктик СПГ-2».

⚪️ Сбер отчитался о росте чистой прибыли за 2023 год по МСФО до 1,5 трлн руб. с 270,5 млрд руб. в 2022 году. Результаты оказались в рамках ожиданий рынка, поэтому котировки почти не изменились (обыкновенные акции — плюс 0,1%, «префы» — минус 0,03%).

$POSI $ALRS $NVTK $SBER $SBERP

⚪️ В среду индекс МосБиржи вернулся к росту после паузы во вторник и прибавил 0,6%. Участники рынка возобновили покупки акций в отсутствие негативных новостей. Баррель Брент теперь торгуется выше $82, а рубль закрепился вблизи 91 за доллар.

⚪️ Среди аутсайдеров сегодня акции Группы Позитив (минус 2,2%). Сооснователь компании сообщил, что в 2024 году возможна допэмиссия, и участники рынка отреагировали негативно.

⚪️ Кроме того, от рынка отстают акции АЛРОСА (минус 1,8%). Компания сообщила о снижении чистой прибыли за 2023 год на 15% до 85,2 млрд руб. Инвесторы опасаются, что на фоне слабого свободного денежного потока дивиденды за второе полугодие 2023 года будут еще скромнее, чем за первое (около 2 руб. на акцию при доходности 3%).

⚪️ Акции НОВАТЭКа подешевели (минус 1,9%) после сообщения Коммерсанта о том, что компания может не получить в этом году шесть СПГ-танкеров с южнокорейской верфи Hanwha Ocean, которые были предназначены для вывоза газа с проекта «Арктик СПГ-2».

⚪️ Сбер отчитался о росте чистой прибыли за 2023 год по МСФО до 1,5 трлн руб. с 270,5 млрд руб. в 2022 году. Результаты оказались в рамках ожиданий рынка, поэтому котировки почти не изменились (обыкновенные акции — плюс 0,1%, «префы» — минус 0,03%).

$POSI $ALRS $NVTK $SBER $SBERP

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций вырос, рубль может ослабеть

📈 Индекс МосБиржи в среду прибавил 0,6%. Российский рынок акций в течение дня поддержало повышение цен на нефть.

🔻 Американские фондовые индексы снизились в преддверии публикации данных по инфляции в США в четверг. Вчерашний отчет по ВВП США за 4К23 не добавил рынку уверенности: экономика страны выросла меньше, чем ожидалось — на 3,2% вместо 3,3%.

🇷🇺 Рубль может немного подешеветь после налоговых выплат. Рубль вчера укрепился еще на 1% почти до 91 за доллар. Оборот торгов увеличился, особенно по паре CNY/RUB. Это значит, что экспортеры продавали большие объемы валюты в последний день уплаты налогов в феврале. Однако сегодня этот фактор уже не будет поддерживать рубль, так как налоговый период завершился, и мы не исключаем ослабления рубля до 91,7 за доллар.

🛢️ Котировки Брент в среду почти не изменились. Торги апрельскими фьючерсами завершились на уровне $83,68 за баррель. Более ликвидный майский контракт подешевел на $0,51 до $82,15 за баррель. С одной стороны, рынок негативно отреагировал на данные о недельном увеличении запасов нефти в США. С другой стороны, инвесторы ждут, что страны ОПЕК+ продлят сокращение добычи. Утром в четверг баррель Брент торгуется вблизи $83,5. Сегодня в течение дня котировки могут держаться в районе $82-83 за баррель.

💼 Нейтральный фон на рынке госдолга. Вчера на аукционах ОФЗ Минфин привлек лишь 48 млрд руб. в денежном выражении, а доходность размещения ОФЗ-ПД обновила максимум последних лет. Росстат вчера сообщил, что инфляция за период с 20 по 26 февраля составила 0,13% против 0,11% неделей ранее. Это умеренный темп роста цен для февраля, поэтому мы не ожидаем негативной реакции рынка. Скорее всего, сегодня котировки ОФЗ будут стабильны.

На повестке дня: послание президента России, макростатистика в США и Германии

⚪️ Послание президента РФ Федеральному собранию

⚪️ Дефлятор расходов на личное потребление (PCE) в США за январь

⚪️ Индекс потребительских цен в Германии за февраль

⚪️ Незавершенные продажи на рынке жилья в США в январе

⚪️ Розничные продажи в Германии в январе

⚪️ Выступления представителей ФРС США

Российский рынок акций вырос, рубль может ослабеть

📈 Индекс МосБиржи в среду прибавил 0,6%. Российский рынок акций в течение дня поддержало повышение цен на нефть.

🔻 Американские фондовые индексы снизились в преддверии публикации данных по инфляции в США в четверг. Вчерашний отчет по ВВП США за 4К23 не добавил рынку уверенности: экономика страны выросла меньше, чем ожидалось — на 3,2% вместо 3,3%.

🇷🇺 Рубль может немного подешеветь после налоговых выплат. Рубль вчера укрепился еще на 1% почти до 91 за доллар. Оборот торгов увеличился, особенно по паре CNY/RUB. Это значит, что экспортеры продавали большие объемы валюты в последний день уплаты налогов в феврале. Однако сегодня этот фактор уже не будет поддерживать рубль, так как налоговый период завершился, и мы не исключаем ослабления рубля до 91,7 за доллар.

🛢️ Котировки Брент в среду почти не изменились. Торги апрельскими фьючерсами завершились на уровне $83,68 за баррель. Более ликвидный майский контракт подешевел на $0,51 до $82,15 за баррель. С одной стороны, рынок негативно отреагировал на данные о недельном увеличении запасов нефти в США. С другой стороны, инвесторы ждут, что страны ОПЕК+ продлят сокращение добычи. Утром в четверг баррель Брент торгуется вблизи $83,5. Сегодня в течение дня котировки могут держаться в районе $82-83 за баррель.

💼 Нейтральный фон на рынке госдолга. Вчера на аукционах ОФЗ Минфин привлек лишь 48 млрд руб. в денежном выражении, а доходность размещения ОФЗ-ПД обновила максимум последних лет. Росстат вчера сообщил, что инфляция за период с 20 по 26 февраля составила 0,13% против 0,11% неделей ранее. Это умеренный темп роста цен для февраля, поэтому мы не ожидаем негативной реакции рынка. Скорее всего, сегодня котировки ОФЗ будут стабильны.

На повестке дня: послание президента России, макростатистика в США и Германии

⚪️ Послание президента РФ Федеральному собранию

⚪️ Дефлятор расходов на личное потребление (PCE) в США за январь

⚪️ Индекс потребительских цен в Германии за февраль

⚪️ Незавершенные продажи на рынке жилья в США в январе

⚪️ Розничные продажи в Германии в январе

⚪️ Выступления представителей ФРС США

В ЦБ рассказали, в каком случае и как можно будет досрочно вывести деньги с нового ИИС третьего типа и не потерять право на налоговый вычет.

Инвестор сможет сделать это, только если понадобится оплатить дорогостоящее лечение. Искренне желаем, чтобы это никому не пригодилось, но рассказываем подробнее.

Правительство России утвердило 18 видов лечения, для которых можно досрочно получить выплату с ИИС третьего типа — и при этом не нарушить договор. Среди них хирургическое, терапевтическое и комбинированное лечение онкологических заболеваний, острого инфаркта миокарда, инсульта и др.

🏦 Банк России представил процедуру вывода денег.

1. Чтобы получить выплату со счёта, инвестор должен направить своему брокеру, управляющему или управляющей компании:

◽️ заявление,

◽️ копию договора на оказание медицинских услуг,

◽️ документ из медицинской организации, в котором указана необходимость дорогостоящего лечения и его стоимость.

2. Заявление должны рассмотреть за два рабочих дня.

3. Нужная сумма поступит на счёт медицинской организации не позже трёх рабочих дней с момента получения заявления и документов.

👉🏼 Больше подробностей — в проекте указания ЦБ.

Please open Telegram to view this post

VIEW IN TELEGRAM

❄️ Обзор выплат по корпоративным еврооблигациям

◽️ Газпром провел повторное замещение для выпусков Газпром-25 Е и Газпром-26 Е, в результате чего процент замещения вырос соответственно до 61,1% и 61%.

◽️ МКБ разместил первые замещающие облигации для выпуска МКБ-24 EUR, заместив 34%. Также банк получил согласие держателей обоих долларовых бессрочных субординированных выпусков на изменение эмиссионной документации.

◽️ ВТБ зарегистрировал три замещающих выпуска. До конца первого квартала 2024 года планируется размещение ВТБ-24 CHF и ВТБ-35. Бессрочный выпуск планируется заместить до 6 июня.

◽️ ГК ПИК завершила замещение своих еврооблигаций. В результате второго раунда обмена доля замещения ПИК-26 выросла до 86,9%.

Автор: #Александр_Чэнь

#frozen #облигации $GAZP $CBOM $VTBR $PIKK

◽️ Газпром провел повторное замещение для выпусков Газпром-25 Е и Газпром-26 Е, в результате чего процент замещения вырос соответственно до 61,1% и 61%.

◽️ МКБ разместил первые замещающие облигации для выпуска МКБ-24 EUR, заместив 34%. Также банк получил согласие держателей обоих долларовых бессрочных субординированных выпусков на изменение эмиссионной документации.

◽️ ВТБ зарегистрировал три замещающих выпуска. До конца первого квартала 2024 года планируется размещение ВТБ-24 CHF и ВТБ-35. Бессрочный выпуск планируется заместить до 6 июня.

◽️ ГК ПИК завершила замещение своих еврооблигаций. В результате второго раунда обмена доля замещения ПИК-26 выросла до 86,9%.

Автор: #Александр_Чэнь

#frozen #облигации $GAZP $CBOM $VTBR $PIKK

🟢 Новости к этому часу

⚪️ Чистая прибыль Интер РАО в 2023 году выросла на 16% до 135,6 млрд рублей — компания

⚪️ Выручка ТМК в прошлом году снизилась на 13% до 544,3 млрд рублей, а чистая прибыль – на 6% до 39,4 млрд рублей – компания

⚪️ Президент России Владимир Путин поручил продлить семейную ипотеку до 2030 года – Коммерсант

⚪️ Делимобиль увеличил автопарк в 2023 году на 34% до 26,6 тыс. — Интерфакс

⚪️ АСВ начинает выплаты страхового возмещения вкладчикам КИВИ Банка — Интерфакс

⚪️ Андрей Белоусов заявил об эффективности мер по обязательной продаже валютной выручки — Интерфакс

$IRAO $TRMK $DELI

⚪️ Чистая прибыль Интер РАО в 2023 году выросла на 16% до 135,6 млрд рублей — компания

⚪️ Выручка ТМК в прошлом году снизилась на 13% до 544,3 млрд рублей, а чистая прибыль – на 6% до 39,4 млрд рублей – компания

⚪️ Президент России Владимир Путин поручил продлить семейную ипотеку до 2030 года – Коммерсант

⚪️ Делимобиль увеличил автопарк в 2023 году на 34% до 26,6 тыс. — Интерфакс

⚪️ АСВ начинает выплаты страхового возмещения вкладчикам КИВИ Банка — Интерфакс

⚪️ Андрей Белоусов заявил об эффективности мер по обязательной продаже валютной выручки — Интерфакс

$IRAO $TRMK $DELI

Может ли государство напрямую влиять на решения компании, не владея долей в её бизнесе? Да, если у него есть золотая акция.

Что это такое. Золотая акция — право государства или госкомпании на решающий голос при принятии решений в частной компании. При этом никаких прав на имущество, прибыль и долю в бизнесе она не даёт — слово «акция» в названии довольно условно.

Какие права есть у владельца золотой акции, должно быть прописано в уставе компании. Обычно это право влиять на решения:

• о внесении изменений в устав,

• об изменении размера уставного капитала,

• о реорганизации или ликвидации,

• о заключении крупных сделок.

Зачем это нужно. Золотые акции придумали, чтобы оставить некоторый контроль государства над предприятиями после их приватизации. Чтобы частные владельцы не могли нарушить государственные интересы в важных сферах.

👉 Так, в России золотые акции появились именно для этой цели и с 1992 до 1997 года у них был статус ценных бумаг. Потом его отменили, но суть осталась прежней.

Другой вариант использования — альтернатива национализации компании. Иногда государству достаточно владеть золотой акцией предприятия из стратегически важной отрасли вместо того, чтобы его национализировать.

В целом золотая акция может служить для защиты государственных интересов в самых разных ситуациях.

👉 Например, когда Яндекс выходил на IPO, он продал за 1 евро свою золотую акцию СберБанку (госкорпорации). Это сделали, чтобы изменение состава акционеров не могло повлиять на политику компании. В 2019 году, когда все имущественные вопросы были решены, СберБанк акцию вернул.

А что думает бизнес. Обычно он не в восторге, если кто-то может блокировать его решения. Поэтому за рубежом золотые акции выпускают всё реже.

С другой стороны, в текущих условиях защита государственных интересов — очень важный вопрос. Главное, выбрать оптимальный способ контроля в каждом конкретном случае: золотую акцию, национализацию, контрольный пакет акций или что-то ещё.

#полезное

Что это такое. Золотая акция — право государства или госкомпании на решающий голос при принятии решений в частной компании. При этом никаких прав на имущество, прибыль и долю в бизнесе она не даёт — слово «акция» в названии довольно условно.

Какие права есть у владельца золотой акции, должно быть прописано в уставе компании. Обычно это право влиять на решения:

• о внесении изменений в устав,

• об изменении размера уставного капитала,

• о реорганизации или ликвидации,

• о заключении крупных сделок.

Зачем это нужно. Золотые акции придумали, чтобы оставить некоторый контроль государства над предприятиями после их приватизации. Чтобы частные владельцы не могли нарушить государственные интересы в важных сферах.

👉 Так, в России золотые акции появились именно для этой цели и с 1992 до 1997 года у них был статус ценных бумаг. Потом его отменили, но суть осталась прежней.

Другой вариант использования — альтернатива национализации компании. Иногда государству достаточно владеть золотой акцией предприятия из стратегически важной отрасли вместо того, чтобы его национализировать.

В целом золотая акция может служить для защиты государственных интересов в самых разных ситуациях.

👉 Например, когда Яндекс выходил на IPO, он продал за 1 евро свою золотую акцию СберБанку (госкорпорации). Это сделали, чтобы изменение состава акционеров не могло повлиять на политику компании. В 2019 году, когда все имущественные вопросы были решены, СберБанк акцию вернул.

А что думает бизнес. Обычно он не в восторге, если кто-то может блокировать его решения. Поэтому за рубежом золотые акции выпускают всё реже.

С другой стороны, в текущих условиях защита государственных интересов — очень важный вопрос. Главное, выбрать оптимальный способ контроля в каждом конкретном случае: золотую акцию, национализацию, контрольный пакет акций или что-то ещё.

#полезное

Трубная металлургическая компания (ТМК) сегодня представила отчетность по МСФО за 2П23 и весь 2023 год. Результаты оказались слабее наших ожиданий. Теперь мы оцениваем акции ТМК нейтрально и закрываем по ним торговую идею. Дивидендная доходность по акциям компании за 2П23 может оказаться скромной.

Основные моменты отчетности:

◽️ В прошлом году ТМК реализовала 4,2 млн т труб, что соответствует нашему прогнозу и на 10% ниже, чем в 2022 году. Сокращение объема реализации объясняется выделением части активов по производству труб большого диаметра и продажей европейского дивизиона. При этом доля более маржинальных бесшовных труб в продажах ТМК в 2023 году составила 82% против 77% в 2022 году.

◽️ В 2П23 выручка ТМК снизилась на 19% г/г, cкорректированная EBITDA — на 34% г/г, чистая прибыль — на 49% г/г. Показатели оказались слабее наших ожиданий. По итогам 2023 года cкорректированная EBITDA не изменилась по сравнению с 2022 и составила 130 млрд руб. (это на 8% ниже нашего прогноза). Рентабельность по скорректированной EBITDA по итогам 2023 года увеличилась на 3 п. п. до 24%.

◽️ Свободный денежный поток после выплаты процентов в 2022 году составил минус 10 млрд руб., в 2023 году — минус 4 млрд руб. Капитальные затраты в прошлом году увеличились вдвое до 40 млрд руб. в связи с реализацией проекта по производству плоского нержавеющего проката (Русская нержавеющая компания). Отток средств из-за изменения оборотного капитала ТМК в 2023 году составил 42 млрд руб. по сравнению с 80 млрд руб. в 2022 году.

👉🏼 Читать подробнее по ссылке.

Автор: #Дмитрий_Макаров

#акции $TRMK

Основные моменты отчетности:

◽️ В прошлом году ТМК реализовала 4,2 млн т труб, что соответствует нашему прогнозу и на 10% ниже, чем в 2022 году. Сокращение объема реализации объясняется выделением части активов по производству труб большого диаметра и продажей европейского дивизиона. При этом доля более маржинальных бесшовных труб в продажах ТМК в 2023 году составила 82% против 77% в 2022 году.

◽️ В 2П23 выручка ТМК снизилась на 19% г/г, cкорректированная EBITDA — на 34% г/г, чистая прибыль — на 49% г/г. Показатели оказались слабее наших ожиданий. По итогам 2023 года cкорректированная EBITDA не изменилась по сравнению с 2022 и составила 130 млрд руб. (это на 8% ниже нашего прогноза). Рентабельность по скорректированной EBITDA по итогам 2023 года увеличилась на 3 п. п. до 24%.

◽️ Свободный денежный поток после выплаты процентов в 2022 году составил минус 10 млрд руб., в 2023 году — минус 4 млрд руб. Капитальные затраты в прошлом году увеличились вдвое до 40 млрд руб. в связи с реализацией проекта по производству плоского нержавеющего проката (Русская нержавеющая компания). Отток средств из-за изменения оборотного капитала ТМК в 2023 году составил 42 млрд руб. по сравнению с 80 млрд руб. в 2022 году.

👉🏼 Читать подробнее по ссылке.

Автор: #Дмитрий_Макаров

#акции $TRMK

Поговорили с коллегами из приложения СберИнвестиции и узнали, какими фичами чаще всего пользуются инвесторы. Всё — выше на карточках.

👉🏼 Кстати, те, у кого Android, не забудьте обновиться — в новой версии много нового и полезного! А ещё расскажите, пожалуйста, какими фичами пользуетесь вы, чтобы мы передали коллегам.

Спасибо и удачи на рынках!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Какими функциями приложения СберИнвестиции пользуетесь чаще всего?

Anonymous Poll

66%

Графики

31%

Стакан

33%

Лента новостей

13%

Обучение

🟢 Дивидендный календарь на март

Ниже представлены последние сроки для покупки акций с возможностью получить дивиденды, дивиденд на акцию и дивидендная доходность по состоянию на 28 февраля.

🗓 15.03.2024

• СК «Росгосстрах» 💰— 0,0041 руб./акция — 1,2%

🗓 20.03.2024

• Диасофт 💰 — 78,68 руб./акция — 1,3%

🗓 25.03.2024

• НОВАТЭК💰 — 44,09 руб./акция — 3,3%

Автор: #Денис_Иконников

#акции $RGSS $DIAS $NVTK

Ниже представлены последние сроки для покупки акций с возможностью получить дивиденды, дивиденд на акцию и дивидендная доходность по состоянию на 28 февраля.

🗓 15.03.2024

• СК «Росгосстрах» 💰— 0,0041 руб./акция — 1,2%

🗓 20.03.2024

• Диасофт 💰 — 78,68 руб./акция — 1,3%

🗓 25.03.2024

• НОВАТЭК💰 — 44,09 руб./акция — 3,3%

Автор: #Денис_Иконников

#акции $RGSS $DIAS $NVTK

Полюс сегодня представил финансовые результаты за 2П23 по МСФО, которые оказались выше наших и рыночных ожиданий. Однако уже с этого года мы, вероятно, увидим ухудшение показателей (сокращение добычи и рост удельных затрат) в связи с уменьшением содержания золота на ключевом Олимпиадинском месторождении. Кроме того, повышение капитальных затрат в связи с разработкой Сухого Лога приведет к снижению свободного денежного потока (СДП), доходность которого, по нашим оценкам, не превысит 5% в ближайшие годы. Мы сохраняем нейтральный взгляд на Полюс и оценку «Держать» его акции. Среди золотодобытчиков мы отдаем предпочтение ЮГК.

Основные моменты из отчетности:

◽️ Добыча золота в 2П23 оказалась стабильной г/г. За 2023 год компания добыла 2,9 млн унций (+14% г/г) – исторический максимум. Это соответствует верхней границе прогнозного диапазона компании.

◽️ Выручка в 2П23 увеличилась на 27% г/г за счет роста цены и реализации запасов, накопленных в 2022 г.

◽️ Совокупные денежные затраты (TCC) сократились на 34% г/г до $380/унц, AISC - на 32% г/г до $747/унц. Это произошло из-за ослабления рубля, а также повышения содержания золота в руде, перерабатываемой на предприятиях в Красноярском крае.

◽️ EBITDA увеличилась на 63% г/г до $2,2 млрд (на 7% выше наших ожиданий и на 6% выше консенсуса) благодаря снижению удельных затрат. Рентабельность по EBITDA выросла на 16 п. п. г/г до 72%.

◽️ СДП за 2П23 составил $0,7 млрд, а по итогам года достиг $1,2 млрд с доходностью 10% (в 2022 году СДП был равен $0,4 млрд). Помимо значительного роста EBITDA, поддержку СДП оказало снижение капзатрат (с учетом вскрышных работ) с $1,4 млрд в 2022 году до $1,2 млрд в 2023.

◽️ Показатель «чистый долг/EBITDA» на конец прошлого года был ниже порогового значения 2,5, что позволяет выплатить дивиденд за 2023 год. Однако мы не ожидаем выплаты, учитывая выкуп акций летом 2023 года.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

Основные моменты из отчетности:

◽️ Добыча золота в 2П23 оказалась стабильной г/г. За 2023 год компания добыла 2,9 млн унций (+14% г/г) – исторический максимум. Это соответствует верхней границе прогнозного диапазона компании.

◽️ Выручка в 2П23 увеличилась на 27% г/г за счет роста цены и реализации запасов, накопленных в 2022 г.

◽️ Совокупные денежные затраты (TCC) сократились на 34% г/г до $380/унц, AISC - на 32% г/г до $747/унц. Это произошло из-за ослабления рубля, а также повышения содержания золота в руде, перерабатываемой на предприятиях в Красноярском крае.

◽️ EBITDA увеличилась на 63% г/г до $2,2 млрд (на 7% выше наших ожиданий и на 6% выше консенсуса) благодаря снижению удельных затрат. Рентабельность по EBITDA выросла на 16 п. п. г/г до 72%.

◽️ СДП за 2П23 составил $0,7 млрд, а по итогам года достиг $1,2 млрд с доходностью 10% (в 2022 году СДП был равен $0,4 млрд). Помимо значительного роста EBITDA, поддержку СДП оказало снижение капзатрат (с учетом вскрышных работ) с $1,4 млрд в 2022 году до $1,2 млрд в 2023.

◽️ Показатель «чистый долг/EBITDA» на конец прошлого года был ниже порогового значения 2,5, что позволяет выплатить дивиденд за 2023 год. Однако мы не ожидаем выплаты, учитывая выкуп акций летом 2023 года.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

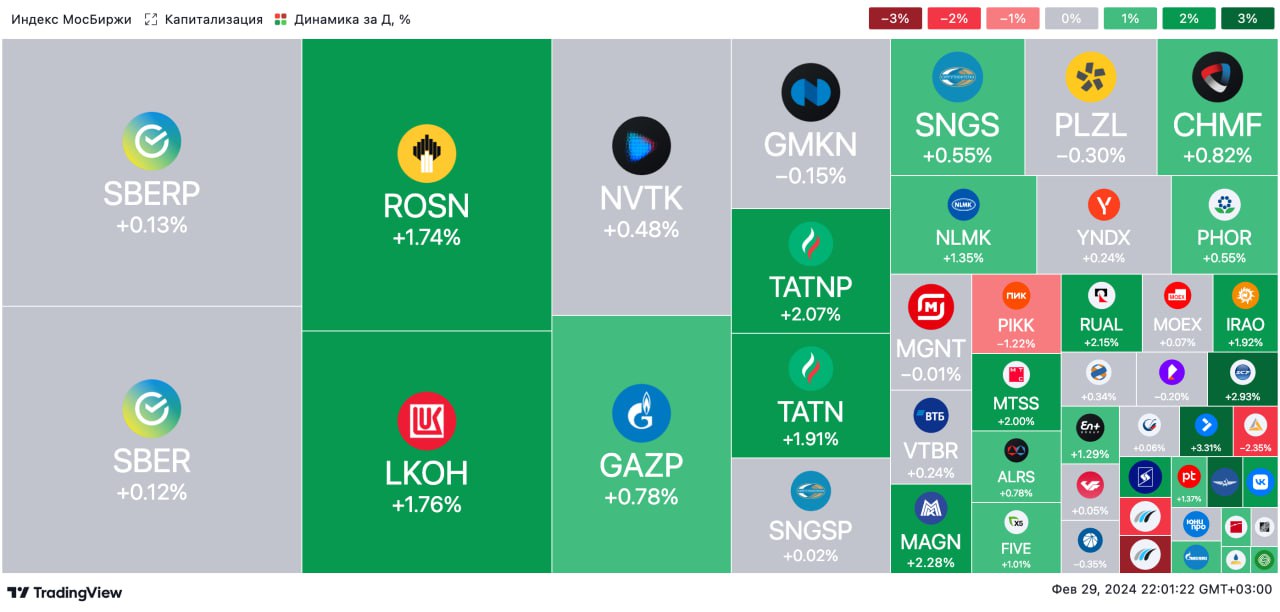

🟢 ИТОГИ ДНЯ. Российский рынок акций продолжил расти

⚪️ В четверг индекс МосБиржи продолжил расти. Участники рынка оценивали послание президента РФ Владимира Путина Федеральному собранию. Цена барреля Брент находится выше $82. Рубль продолжил укрепляться: доллар теперь стоит менее 91 руб.

⚪️ В послании Федеральному собранию президент РФ Владимир Путин заявил о том, что капитализация российского рынка акций должна удвоиться. Это заявление способствовало росту индекса МосБиржи. Кроме того, Владимир Путин распорядился продлить программу льготной семейной ипотеки до 2030 года. На этом фоне акции Группы «Самолет» (плюс 3,6%) выросли в цене. При этом акции Группы ЛСР (минус 2,6%) и ГК «Эталон» (минус 4,1%) сегодня подешевели после значительного роста в предыдущие дни.

⚪️ Интер РАО (плюс 1,5%) представило результаты по МСФО за 2023 год. Они оказались лучше ожиданий. Выручка увеличилась на 7% до 1,4 трлн руб., а чистая прибыль — на 16% до 135,6 млрд руб. Дивиденды за 2023 год могут составить 0,326 руб. на акцию (дивидендная доходность 8%).

⚪️ Результаты Полюса (минус 0,3%) за второе полугодие 2023 года по МСФО также оказались лучше ожиданий. Выручка выросла на 27% г/г до $3 млрд, EBITDA — на 61% г/г до $2,2 млрд, а чистая прибыль — в 6,8 раза г/г до $1,2 млрд. Несмотря на сильные результаты, мы полагаем, что компания не будет выплачивать дивиденды за 2023 год. Среди золотодобытчиков мы отдаем предпочтение акциям ЮГК (плюс 2,6%).

$SMLT $LSRG $ETLN $IRAO $PLZL $UGLD

⚪️ В четверг индекс МосБиржи продолжил расти. Участники рынка оценивали послание президента РФ Владимира Путина Федеральному собранию. Цена барреля Брент находится выше $82. Рубль продолжил укрепляться: доллар теперь стоит менее 91 руб.

⚪️ В послании Федеральному собранию президент РФ Владимир Путин заявил о том, что капитализация российского рынка акций должна удвоиться. Это заявление способствовало росту индекса МосБиржи. Кроме того, Владимир Путин распорядился продлить программу льготной семейной ипотеки до 2030 года. На этом фоне акции Группы «Самолет» (плюс 3,6%) выросли в цене. При этом акции Группы ЛСР (минус 2,6%) и ГК «Эталон» (минус 4,1%) сегодня подешевели после значительного роста в предыдущие дни.

⚪️ Интер РАО (плюс 1,5%) представило результаты по МСФО за 2023 год. Они оказались лучше ожиданий. Выручка увеличилась на 7% до 1,4 трлн руб., а чистая прибыль — на 16% до 135,6 млрд руб. Дивиденды за 2023 год могут составить 0,326 руб. на акцию (дивидендная доходность 8%).

⚪️ Результаты Полюса (минус 0,3%) за второе полугодие 2023 года по МСФО также оказались лучше ожиданий. Выручка выросла на 27% г/г до $3 млрд, EBITDA — на 61% г/г до $2,2 млрд, а чистая прибыль — в 6,8 раза г/г до $1,2 млрд. Несмотря на сильные результаты, мы полагаем, что компания не будет выплачивать дивиденды за 2023 год. Среди золотодобытчиков мы отдаем предпочтение акциям ЮГК (плюс 2,6%).

$SMLT $LSRG $ETLN $IRAO $PLZL $UGLD

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве снова рост, рубль стабилизируется около 91,3 за доллар

📈 Индекс МосБиржи в четверг прибавил 0,9%. Инвесторы отреагировали на послание президента Владимира Путина Федеральному собранию, в котором он поставил цель удвоить капитализацию фондового рынка к 2030 году.

🔺 Американские индексы акций также выросли. Рынок позитивно воспринял замедление инфляции в США: ценовой индекс расходов на личное потребление в январе составил 2,4% г/г против 2,6% месяцем ранее.

🇷🇺 Рубль стабилизируется. Вчера рубль завершил торги около 91,1. Обороты торгов по-прежнему были значительными: видимо, и после периода налоговых выплат экспортеры активно продавали валюту. Однако сегодня утром рубль подешевел до 91,3 за доллар. Спрос на валюту, возможно, повысился перед выходными, и рубль может стабилизироваться около 91,3 за доллар.

🛢️ Котировки нефти под давлением после выхода данных по инфляции в США. В четверг апрельский фьючерс Брент снизился в цене на $0,06 до $83,62 за баррель. Более активно торгуемый майский контракт подешевел на $0,24 до $81,91 за баррель. Давление на котировки оказал январский дефлятор расходов на личное потребление в США. В пятницу утром баррель Брент торгуется вблизи $82,2. По нашим прогнозам, котировки Брент могут завершить неделю в районе $82 за баррель.

💼 Рынок госдолга показал неоднородную динамику. Вчера доходности коротких бумаг (со сроком погашения до четырех лет) снизились в среднем на 14 б. п. Этому могло способствовать укрепление рубля и данные о сохранении невысокой недельной инфляции в России (вышли в среду вечером). Доходности более длинных выпусков, напротив, прибавили 3–8 б. п., что могло быть реакцией на результаты аукционов в среду, в также объявленные вчера дополнительные бюджетные расходы. Вероятно, сегодня котировки ОФЗ существенно не изменятся.

На повестке дня: макростатистика США и еврозоны, финрезультаты Распадской

⚪️ Индексы PMI в США и Китае за февраль

⚪️ ИПЦ в еврозоне за февраль

⚪️ Финансовая отчетность Распадской за 2023 год

$RASP

На торгах в Москве снова рост, рубль стабилизируется около 91,3 за доллар

📈 Индекс МосБиржи в четверг прибавил 0,9%. Инвесторы отреагировали на послание президента Владимира Путина Федеральному собранию, в котором он поставил цель удвоить капитализацию фондового рынка к 2030 году.

🔺 Американские индексы акций также выросли. Рынок позитивно воспринял замедление инфляции в США: ценовой индекс расходов на личное потребление в январе составил 2,4% г/г против 2,6% месяцем ранее.

🇷🇺 Рубль стабилизируется. Вчера рубль завершил торги около 91,1. Обороты торгов по-прежнему были значительными: видимо, и после периода налоговых выплат экспортеры активно продавали валюту. Однако сегодня утром рубль подешевел до 91,3 за доллар. Спрос на валюту, возможно, повысился перед выходными, и рубль может стабилизироваться около 91,3 за доллар.

🛢️ Котировки нефти под давлением после выхода данных по инфляции в США. В четверг апрельский фьючерс Брент снизился в цене на $0,06 до $83,62 за баррель. Более активно торгуемый майский контракт подешевел на $0,24 до $81,91 за баррель. Давление на котировки оказал январский дефлятор расходов на личное потребление в США. В пятницу утром баррель Брент торгуется вблизи $82,2. По нашим прогнозам, котировки Брент могут завершить неделю в районе $82 за баррель.

💼 Рынок госдолга показал неоднородную динамику. Вчера доходности коротких бумаг (со сроком погашения до четырех лет) снизились в среднем на 14 б. п. Этому могло способствовать укрепление рубля и данные о сохранении невысокой недельной инфляции в России (вышли в среду вечером). Доходности более длинных выпусков, напротив, прибавили 3–8 б. п., что могло быть реакцией на результаты аукционов в среду, в также объявленные вчера дополнительные бюджетные расходы. Вероятно, сегодня котировки ОФЗ существенно не изменятся.

На повестке дня: макростатистика США и еврозоны, финрезультаты Распадской

⚪️ Индексы PMI в США и Китае за февраль

⚪️ ИПЦ в еврозоне за февраль

⚪️ Финансовая отчетность Распадской за 2023 год

$RASP