🟢 Россети Московский регион

⚪️ Компания работает в одном из самых обеспеченных регионов России (Москва и Московская область), что позволяет ей рассчитывать на высокие и стабильные денежные потоки от своих потребителей.

⚪️ С 2010 года компания ежегодно выплачивает своим акционерам дивиденды. По итогам 2022 года они составили рекордные 0,097 руб. на акцию (дивидендная доходность — 9,5%). Исходя из прогнозных дивидендных потоков бизнес-плана, в 2024–2027 годах дивиденд на акцию будет ежегодно расти, а дивидендная доходность компании будет превышать 8%.

👉🏼 Подробнее о компании читайте в ее профиле, а если хотите больше узнать о ситуации в электросетевом секторе, смотрите наш обзор.

Автор: #Денис_Иконников

Последние разборы компаний

Россети Ленэнерго КАМАЗ Россети

❗️ Все разборы — в Библиотеке

Не является индивидуальной инвестиционной рекомендацией

#разборэмитента #акции $MSRS

⚪️ Компания работает в одном из самых обеспеченных регионов России (Москва и Московская область), что позволяет ей рассчитывать на высокие и стабильные денежные потоки от своих потребителей.

⚪️ С 2010 года компания ежегодно выплачивает своим акционерам дивиденды. По итогам 2022 года они составили рекордные 0,097 руб. на акцию (дивидендная доходность — 9,5%). Исходя из прогнозных дивидендных потоков бизнес-плана, в 2024–2027 годах дивиденд на акцию будет ежегодно расти, а дивидендная доходность компании будет превышать 8%.

👉🏼 Подробнее о компании читайте в ее профиле, а если хотите больше узнать о ситуации в электросетевом секторе, смотрите наш обзор.

Автор: #Денис_Иконников

Последние разборы компаний

Россети Ленэнерго КАМАЗ Россети

Не является индивидуальной инвестиционной рекомендацией

#разборэмитента #акции $MSRS

Please open Telegram to view this post

VIEW IN TELEGRAM

👍106❤23🤔22👎4

🟢 Новости к этому часу

⚪️ Цена Юралз в июле составила $64,4 за баррель против $78,4 годом ранее. Дисконт к Брент уже ниже 20% — Минфин РФ.

⚪️ Безработица в еврозоне в июне не изменилась по сравнению с маем и составила 6,4% — Евростат.

⚪️ Погрузка на сети ОАО «РЖД» в июле выросла на 1,1% год к году до 103,1 млн т — ОАО «РЖД».

⚪️ Начало работы первого блока АЭС «Аккую» ожидается в октябре 2024 года — Минэнерго Турции.

⚪️ X5 Group приобретает магазины «Виктория» и «Дешево», ФАС одобрила соответствующее ходатайство — ФАС.

⚪️ Приложение Тинькофф Банка удалено из Google Play — ТАСС.

$FIVE

⚪️ Цена Юралз в июле составила $64,4 за баррель против $78,4 годом ранее. Дисконт к Брент уже ниже 20% — Минфин РФ.

⚪️ Безработица в еврозоне в июне не изменилась по сравнению с маем и составила 6,4% — Евростат.

⚪️ Погрузка на сети ОАО «РЖД» в июле выросла на 1,1% год к году до 103,1 млн т — ОАО «РЖД».

⚪️ Начало работы первого блока АЭС «Аккую» ожидается в октябре 2024 года — Минэнерго Турции.

⚪️ X5 Group приобретает магазины «Виктория» и «Дешево», ФАС одобрила соответствующее ходатайство — ФАС.

⚪️ Приложение Тинькофф Банка удалено из Google Play — ТАСС.

$FIVE

👍115🤔28❤8👎5🔥3👏3😱3🤯2

🟢 Новая стратегия по российскому рынку акций

Повышаем прогноз по индексу МосБиржи на 2023 и 2024 годы

⚪️ Пришло время обновлять прогнозы: по нашим оценкам, индекс МосБиржи достигнет 3 200 пунктов до конца нынешнего года и 3 600 к концу 2024 года.

👉🏼 Почему? В конце второго квартала 2023 года рубль продолжил слабеть из-за снижения профицита торгового баланса и повышенного спроса на валюту. Мы включили в наши модели новый прогноз по рублю (85 руб. за доллар во втором полугодии 2023 года и в 2024 году) и считаем, что рубль останется недооцененным и лишь умеренно укрепится. Ослабление рубля приводит к росту прибыли российских компаний, поэтому мы повышаем нашу оценку EPS на 15% в 2024 году. Подробнее о чувствительности российских компаний к изменению курса мы расскажем в отдельном посте.

⚪️ Учитывая новые прогнозы, коэффициент P/E на следующие 12 месяцев для индекса МосБиржи составляет 4,8, а потенциальная доходность на следующие 12 месяцев — 25% (дивидендная доходность на уровне 9,0%).

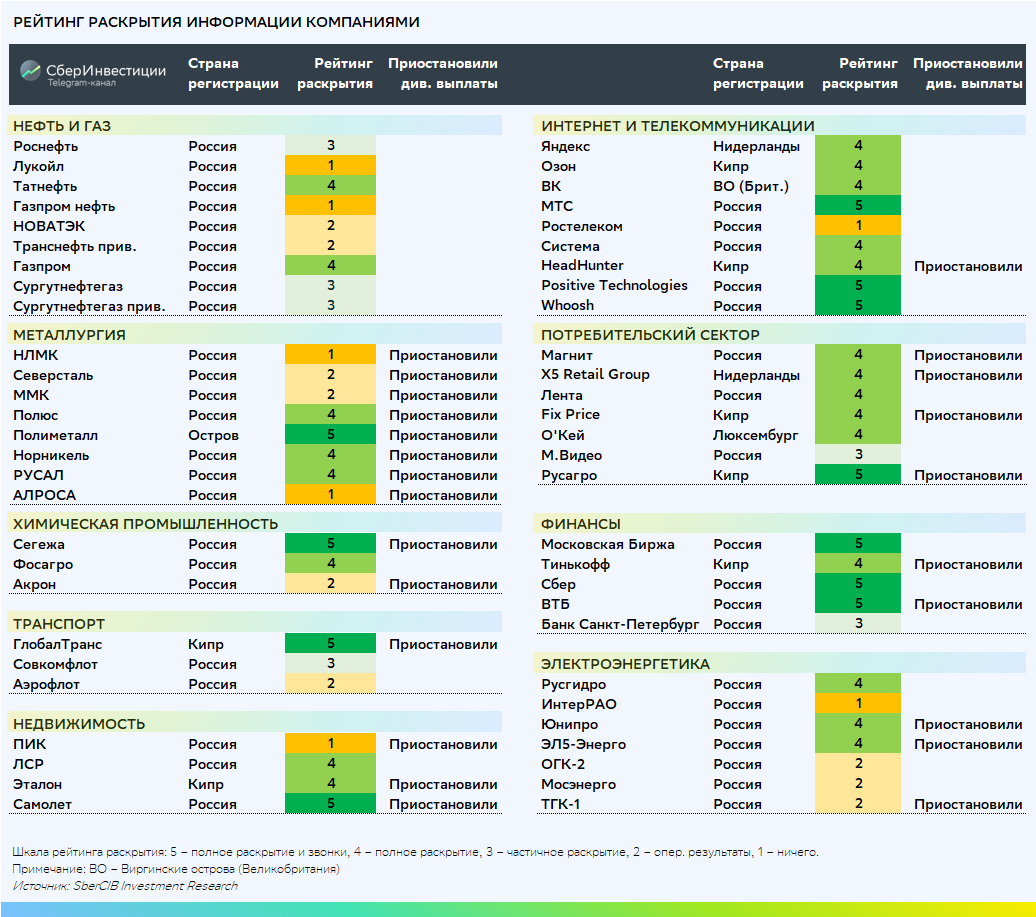

⚪️ Какие факторы роста индекса МосБиржи мы выделяем? Если курс останется вблизи текущего уровня 90 руб. за доллар, индекс МосБиржи может достигнуть и 3 350 пунктов к концу 2023 года. Позитива рынку может добавить возобновление компаниями раскрытия финансовых результатов. Это повысит прозрачность и увеличит горизонт прогнозирования для инвесторов. Также положительное влияние на рынок могут оказать новости о смене юрисдикции зарубежными компаниями с российским бизнесом. Еще одним драйвером роста может стать ожидаемое возобновление выплаты дивидендов в конце года теми компаниями, которые до этого их приостановили.

Прозрачность действительно важна для оценки бизнеса, поэтому мы составили рейтинг российских публичных компаний по уровню раскрытия информации.

Автор: #Андрей_Крылов, #Ренат_Хайрулин

#стратегия #акции

Повышаем прогноз по индексу МосБиржи на 2023 и 2024 годы

⚪️ Пришло время обновлять прогнозы: по нашим оценкам, индекс МосБиржи достигнет 3 200 пунктов до конца нынешнего года и 3 600 к концу 2024 года.

👉🏼 Почему? В конце второго квартала 2023 года рубль продолжил слабеть из-за снижения профицита торгового баланса и повышенного спроса на валюту. Мы включили в наши модели новый прогноз по рублю (85 руб. за доллар во втором полугодии 2023 года и в 2024 году) и считаем, что рубль останется недооцененным и лишь умеренно укрепится. Ослабление рубля приводит к росту прибыли российских компаний, поэтому мы повышаем нашу оценку EPS на 15% в 2024 году. Подробнее о чувствительности российских компаний к изменению курса мы расскажем в отдельном посте.

⚪️ Учитывая новые прогнозы, коэффициент P/E на следующие 12 месяцев для индекса МосБиржи составляет 4,8, а потенциальная доходность на следующие 12 месяцев — 25% (дивидендная доходность на уровне 9,0%).

⚪️ Какие факторы роста индекса МосБиржи мы выделяем? Если курс останется вблизи текущего уровня 90 руб. за доллар, индекс МосБиржи может достигнуть и 3 350 пунктов к концу 2023 года. Позитива рынку может добавить возобновление компаниями раскрытия финансовых результатов. Это повысит прозрачность и увеличит горизонт прогнозирования для инвесторов. Также положительное влияние на рынок могут оказать новости о смене юрисдикции зарубежными компаниями с российским бизнесом. Еще одним драйвером роста может стать ожидаемое возобновление выплаты дивидендов в конце года теми компаниями, которые до этого их приостановили.

Прозрачность действительно важна для оценки бизнеса, поэтому мы составили рейтинг российских публичных компаний по уровню раскрытия информации.

Автор: #Андрей_Крылов, #Ренат_Хайрулин

#стратегия #акции

{kind=link}

👍242❤30🤔25🔥18👎10

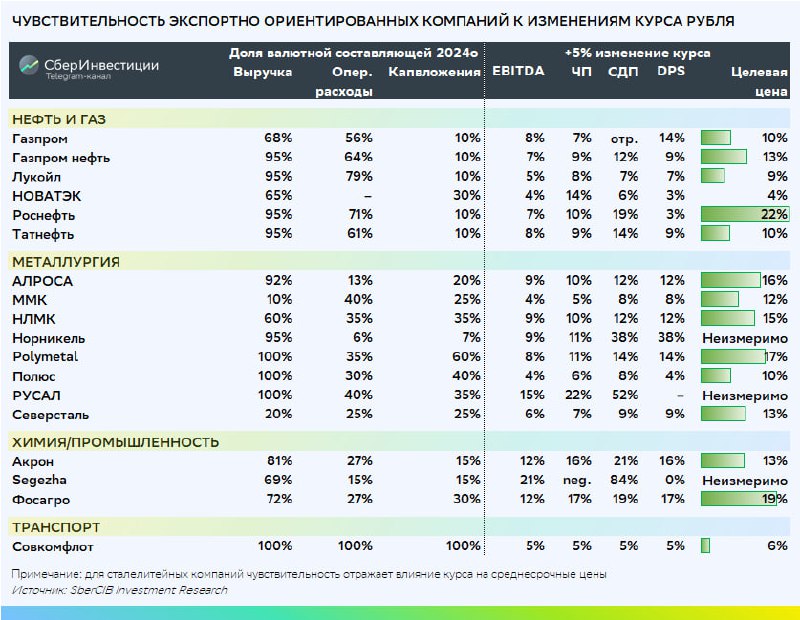

🟢 Какие компании сильнее всего реагируют на ослабление рубля?

⚪️ В конце второго квартала 2023 года рубль продолжил дешеветь, все это время акции экспортно ориентированных компаний дорожали. Как следствие, индекс МосБиржи сохранил положительную динамику и с начала лета прибавил 8%, тогда как рубль ослабел на 12%. Это в целом согласуется с нашей оценкой чувствительности индекса к курсу: без учёта вторичных эффектов ослабление рубля на 5% приводит к росту EPS индекса на 5%. Чувствительность к курсу меняется в зависимости от отрасли.

◽️ Нефть и газ. Ослабление курса рубля на 12% приводит к росту прибылей нефтегазового сектора на 20–25% при прочих равных. Наиболее чувствительна к изменению курса рубля Роснефть из-за большой долговой нагрузки, меньше других — НОВАТЭК, а Транснефть вообще не чувствительна к изменениям курса. В условиях ослабления рубля и роста прибыли компаний вероятность повышения налоговой нагрузки на сектор, по нашему мнению, возрастает. Мы заложили в наши модели повышение ставки НДПИ на нефть на $3 на баррель (то есть на 7–8%).

◽️ Металлургия. Ослабление рубля на 12% приводит к росту EBITDA металлургических компаний примерно на 20%. Однако эффект существенно отличается для разных компаний из-за отличий в рентабельности и доли валюты в выручке и затратах. Хорошая конъюнктура внутреннего рынка стали и ослабление рубля позволили повысить оценки по Северстали и ММК до Покупать. Также мы позитивно смотрим на акции Polymetal. Остальные компании сектора получили оценку Держать.

◽️ Удобрения, промышленность и транспорт. Наши последние оценки целевых цен ФосАгро и Акрона уже учитывают актуальный прогноз по курсу рубля. Анализ чувствительности показывает, что снижение курса рубля на 1% при неизменных остальных параметрах приводит к росту скорректированной EBITDA компаний на 2%. Segezha Group более чувствительна к изменению курса рубля — ослабление на 1% увеличивает EBITDA компании на 4–5%. Мы обновили нашу оценку компании с учётом более низкого прогноза курса рубля, но менее оптимистичных прогнозов по ценам на продукцию компании. Совкомфлот наименее чувствителен к курсу: изменение на 1% ведёт к такому же изменению EBITDA.

Автор: #Андрей_Крылов, #Геннадий_Суханов, #Мария_Мартынова, #Георгий_Иванин

#акции #стратегия $ROSN $NVTK $TRNFP $CHMF $MAGN $POLY $PHOR $AKRN $SGZH $FLOT

⚪️ В конце второго квартала 2023 года рубль продолжил дешеветь, все это время акции экспортно ориентированных компаний дорожали. Как следствие, индекс МосБиржи сохранил положительную динамику и с начала лета прибавил 8%, тогда как рубль ослабел на 12%. Это в целом согласуется с нашей оценкой чувствительности индекса к курсу: без учёта вторичных эффектов ослабление рубля на 5% приводит к росту EPS индекса на 5%. Чувствительность к курсу меняется в зависимости от отрасли.

◽️ Нефть и газ. Ослабление курса рубля на 12% приводит к росту прибылей нефтегазового сектора на 20–25% при прочих равных. Наиболее чувствительна к изменению курса рубля Роснефть из-за большой долговой нагрузки, меньше других — НОВАТЭК, а Транснефть вообще не чувствительна к изменениям курса. В условиях ослабления рубля и роста прибыли компаний вероятность повышения налоговой нагрузки на сектор, по нашему мнению, возрастает. Мы заложили в наши модели повышение ставки НДПИ на нефть на $3 на баррель (то есть на 7–8%).

◽️ Металлургия. Ослабление рубля на 12% приводит к росту EBITDA металлургических компаний примерно на 20%. Однако эффект существенно отличается для разных компаний из-за отличий в рентабельности и доли валюты в выручке и затратах. Хорошая конъюнктура внутреннего рынка стали и ослабление рубля позволили повысить оценки по Северстали и ММК до Покупать. Также мы позитивно смотрим на акции Polymetal. Остальные компании сектора получили оценку Держать.

◽️ Удобрения, промышленность и транспорт. Наши последние оценки целевых цен ФосАгро и Акрона уже учитывают актуальный прогноз по курсу рубля. Анализ чувствительности показывает, что снижение курса рубля на 1% при неизменных остальных параметрах приводит к росту скорректированной EBITDA компаний на 2%. Segezha Group более чувствительна к изменению курса рубля — ослабление на 1% увеличивает EBITDA компании на 4–5%. Мы обновили нашу оценку компании с учётом более низкого прогноза курса рубля, но менее оптимистичных прогнозов по ценам на продукцию компании. Совкомфлот наименее чувствителен к курсу: изменение на 1% ведёт к такому же изменению EBITDA.

Автор: #Андрей_Крылов, #Геннадий_Суханов, #Мария_Мартынова, #Георгий_Иванин

#акции #стратегия $ROSN $NVTK $TRNFP $CHMF $MAGN $POLY $PHOR $AKRN $SGZH $FLOT

{kind=link}

👍207❤36🤔32👎4🔥2🤯1

❄️ Обзор выплат по корпоративным еврооблигациям

⚪️ Правкомиссия по контролю за иностранными инвестициями сможет выдавать разрешения не замещать еврооблигации, если будет соблюден ряд критериев — например, если не менее 75% локальных держателей откажутся от замещения или срок погашения бумаги истекает до конца 2024 года. Эти и другие критерии для получения исключений приведены в выписке из её решения.

⚪️ ЦБ РФ опубликовал разъяснения к указанию от 10 апреля, которое вносило изменения в методику определения капитала банков. Запрет на включение в капитал новых субординированных обязательств в валюте не планируется распространять на валютные облигации, выпущенные для замещения уже учтённых в капитале субординированных еврооблигаций.

⚪️ Менеджмент ВТБ сообщил, что прорабатывает возможность замещения для держателей из дружественных стран всех находящихся в обращении еврооблигаций банка облигациями в рублях, то есть не по стандартной схеме замещения.

Автор: #Сергей_Колесников

#frozen #облигации $VTBR

⚪️ Правкомиссия по контролю за иностранными инвестициями сможет выдавать разрешения не замещать еврооблигации, если будет соблюден ряд критериев — например, если не менее 75% локальных держателей откажутся от замещения или срок погашения бумаги истекает до конца 2024 года. Эти и другие критерии для получения исключений приведены в выписке из её решения.

⚪️ ЦБ РФ опубликовал разъяснения к указанию от 10 апреля, которое вносило изменения в методику определения капитала банков. Запрет на включение в капитал новых субординированных обязательств в валюте не планируется распространять на валютные облигации, выпущенные для замещения уже учтённых в капитале субординированных еврооблигаций.

⚪️ Менеджмент ВТБ сообщил, что прорабатывает возможность замещения для держателей из дружественных стран всех находящихся в обращении еврооблигаций банка облигациями в рублях, то есть не по стандартной схеме замещения.

Автор: #Сергей_Колесников

#frozen #облигации $VTBR

👍65🤔16❤9🔥7👎4

⚪️ Цена барреля Брент за июль выросла почти на $10. Объем предложения на рынке нефти сократился из-за снижения добычи в Саудовской Аравии и уменьшения морского экспорта нефти из России. Спрос по-прежнему зависит от макростатистики: данные по ВВП США и еврозоны за второй квартал 2023 года оказались лучше прогнозов, а Китай поэтапно развертывает меры поддержки экономики.

◽️ В июле предложение сокращалось. Саудовская Аравия в июле снизила добычу на 1 млн барр./сут. Это решение было продлено и на август. Морские поставки нефти из России сократились перед запланированным на август снижением экспорта на 0,5 млн барр./сут. Кроме того, США прекратили продажи нефти из собственного стратегического резерва — во втором квартале 2023 года их вклад в предложение достигал 250 тыс. барр./сут.

◽️ Ситуация со спросом улучшилась. В июле участники рынка увидели первые признаки замедления инфляции в США и в других экономиках. Это вызвало оптимизм у инвесторов, поскольку они стали рассчитывать на то, что цикла повышения процентных ставок ФРС США скоро завершится. Однако риторика Федрезерва после заседания 26 июля осталась умеренно жесткой. Ситуация в экономиках США и еврозоны улучшилась — данные по ВВП за второй квартал 2023 года оказались лучше ожиданий. Китай объявил о новых мерах поддержки экономики. Согласно прогнозу Международного энергетического агентства, спрос на нефть в 2023 году вырастет на 2,2 млн барр./сут, по прогнозу ОПЕК — на 2,4 млн барр./сут, а Минэнерго США ожидает роста на 1,8 млн барр/сут.

◽️ Прогноз на август. В пятницу, 4 августа, пройдет заседание совместного министерского мониторингового комитета ОПЕК+, на котором Саудовская Аравия может объявить о продлении сокращения добычи на сентябрь. Мы ожидаем, что в августе цены на нефть могут закрепиться в диапазоне $80–85 за баррель — дефицит на рынке сохраняется, спрос при этом остается высоким из-за летнего сезона.

Автор: #Константин_Самарин

#стратегия

◽️ В июле предложение сокращалось. Саудовская Аравия в июле снизила добычу на 1 млн барр./сут. Это решение было продлено и на август. Морские поставки нефти из России сократились перед запланированным на август снижением экспорта на 0,5 млн барр./сут. Кроме того, США прекратили продажи нефти из собственного стратегического резерва — во втором квартале 2023 года их вклад в предложение достигал 250 тыс. барр./сут.

◽️ Ситуация со спросом улучшилась. В июле участники рынка увидели первые признаки замедления инфляции в США и в других экономиках. Это вызвало оптимизм у инвесторов, поскольку они стали рассчитывать на то, что цикла повышения процентных ставок ФРС США скоро завершится. Однако риторика Федрезерва после заседания 26 июля осталась умеренно жесткой. Ситуация в экономиках США и еврозоны улучшилась — данные по ВВП за второй квартал 2023 года оказались лучше ожиданий. Китай объявил о новых мерах поддержки экономики. Согласно прогнозу Международного энергетического агентства, спрос на нефть в 2023 году вырастет на 2,2 млн барр./сут, по прогнозу ОПЕК — на 2,4 млн барр./сут, а Минэнерго США ожидает роста на 1,8 млн барр/сут.

◽️ Прогноз на август. В пятницу, 4 августа, пройдет заседание совместного министерского мониторингового комитета ОПЕК+, на котором Саудовская Аравия может объявить о продлении сокращения добычи на сентябрь. Мы ожидаем, что в августе цены на нефть могут закрепиться в диапазоне $80–85 за баррель — дефицит на рынке сохраняется, спрос при этом остается высоким из-за летнего сезона.

Автор: #Константин_Самарин

#стратегия

👍119❤17🔥12🤔12👎5

🟢 ИТОГИ ДНЯ. Российские акции продолжили расти

⚪️ Ралли на российском рынке акций продолжилось: в течение дня индекс МосБиржи превысил отметку 3 100 пунктов, к вечеру рост индикатора составил 0,7%. Рынок получает поддержку в том числе за счет ослабления рубля, который к вечеру достиг 92,2 за доллар. Акции Сбера остаются локомотивом роста — обыкновенные и привилегированные бумаги прибавили 0,4%.

⚪️ На фоне ослабления рубля в лидеры роста вышли обыкновенные акции Сургутнефтегаза (плюс 5,1%), которые догоняли подорожавшие ранее «префы».

⚪️ Чистый убыток Аэрофлота сократился в первом полугодии до 1,6 млрд руб., или в 24 раза г/г. Выручка за январь-июнь увеличилась на 48,1% г/г до 205 млрд руб. Объем заемных средств остался на уровне конца 2022 года — 106 млрд руб. Акции компании отреагировали сдержанно (минус 0,9%).

⚪️ Акции ДВМП по-прежнему движутся вверх (плюс 12%). Котировки поднимаются на новости о том, что компания совместно с ОАО «РЖД» повысит пропускную способность Владивостокского морского торгового порта для контейнерных перевозок на 40%. С начала недели бумаги ДВМП подорожали на 24%.

⚪️ ТМК (плюс 4,2%) тоже продолжает расти в цене на фоне рекомендации совета директоров выплатить дивиденды за первое полугодие 2023 года в размере 13,45 руб. на акцию. Это предполагает дивидендную доходность выше 6% по текущим котировкам.

$MOEX $SBER $SNGS $AFLT $FESH $TRMK

⚪️ Ралли на российском рынке акций продолжилось: в течение дня индекс МосБиржи превысил отметку 3 100 пунктов, к вечеру рост индикатора составил 0,7%. Рынок получает поддержку в том числе за счет ослабления рубля, который к вечеру достиг 92,2 за доллар. Акции Сбера остаются локомотивом роста — обыкновенные и привилегированные бумаги прибавили 0,4%.

⚪️ На фоне ослабления рубля в лидеры роста вышли обыкновенные акции Сургутнефтегаза (плюс 5,1%), которые догоняли подорожавшие ранее «префы».

⚪️ Чистый убыток Аэрофлота сократился в первом полугодии до 1,6 млрд руб., или в 24 раза г/г. Выручка за январь-июнь увеличилась на 48,1% г/г до 205 млрд руб. Объем заемных средств остался на уровне конца 2022 года — 106 млрд руб. Акции компании отреагировали сдержанно (минус 0,9%).

⚪️ Акции ДВМП по-прежнему движутся вверх (плюс 12%). Котировки поднимаются на новости о том, что компания совместно с ОАО «РЖД» повысит пропускную способность Владивостокского морского торгового порта для контейнерных перевозок на 40%. С начала недели бумаги ДВМП подорожали на 24%.

⚪️ ТМК (плюс 4,2%) тоже продолжает расти в цене на фоне рекомендации совета директоров выплатить дивиденды за первое полугодие 2023 года в размере 13,45 руб. на акцию. Это предполагает дивидендную доходность выше 6% по текущим котировкам.

$MOEX $SBER $SNGS $AFLT $FESH $TRMK

{kind=link}

👍179🔥22🤔18❤13👎3👏2

🟢 РЫНКИ СЕГОДНЯ

Российские акции снова выросли, рубль стабилен

📈 Во вторник индекс МосБиржи поднялся еще на 0,7% и превысил 3 100 пунктов. Росту рынка способствовало ослабление рубля в течение дня. Лидировали обыкновенные акции Сургутнефтегаза (плюс 5,1%).

🔻 Американские фондовые индексы в основном завершили торги снижением после небольшого роста днем ранее. Во вторник в США были опубликованы данные по вакансиям на рынке труда за июнь и производственный индекс деловой активности за июль. Эта статистика оказалась слабее прогнозов.

🇷🇺 Вчера большую часть дня рубль торговался около 91,7 за доллар, но вечером ослаб до 92,3, где и остается сегодня утром. Курс рубля стабилен — рынок ждёт, что в четверг Минфин объявит о решении по покупкам валюты по бюджетному правилу. Мы считаем, что в этих условиях рубль в среду удержится около 92 за доллар.

🛢 Во вторник баррель Брент подешевел на $0,52 до $84,91. Давление на цены оказало укрепление доллара и, вероятно, фиксация прибыли. Европейские индексы деловой активности для производственного сектора в целом совпали с прогнозами, в США аналогичный показатель оказался чуть слабее ожиданий. Утром в среду нефтяные котировки прибавили чуть менее $1 и в течение дня могут закрепиться в диапазоне $85,5-86,5 за баррель.

💼 Доходности ОФЗ вчера выросли на 1-10 б. п. Повышению активности продавцов способствовало ослабление рубля до 92,3 за доллар. Сегодня на аукционах Минфин предложит один инфляционный линкер и два номинальных выпуска. Спрос должны поддержать выплаты купонов по ОФЗ на общую сумму 71 млрд руб. Мы ожидаем, что благодаря этому доходности на вторичном рынке могут остаться стабильными.

На повестке дня: результаты Норникеля, макростатистика в России и США

⚪️ Отчетность Норникеля за первое полугодие 2023 года по МСФО.

⚪️ Доклад Росстата «О социально-экономическом положении России»

⚪️ Отчет ADP по занятости в частном секторе в США за июль

⚪️ Недельные данные Минэнерго США по запасам нефти и нефтепродуктов

$GMKN

Российские акции снова выросли, рубль стабилен

📈 Во вторник индекс МосБиржи поднялся еще на 0,7% и превысил 3 100 пунктов. Росту рынка способствовало ослабление рубля в течение дня. Лидировали обыкновенные акции Сургутнефтегаза (плюс 5,1%).

🔻 Американские фондовые индексы в основном завершили торги снижением после небольшого роста днем ранее. Во вторник в США были опубликованы данные по вакансиям на рынке труда за июнь и производственный индекс деловой активности за июль. Эта статистика оказалась слабее прогнозов.

🇷🇺 Вчера большую часть дня рубль торговался около 91,7 за доллар, но вечером ослаб до 92,3, где и остается сегодня утром. Курс рубля стабилен — рынок ждёт, что в четверг Минфин объявит о решении по покупкам валюты по бюджетному правилу. Мы считаем, что в этих условиях рубль в среду удержится около 92 за доллар.

🛢 Во вторник баррель Брент подешевел на $0,52 до $84,91. Давление на цены оказало укрепление доллара и, вероятно, фиксация прибыли. Европейские индексы деловой активности для производственного сектора в целом совпали с прогнозами, в США аналогичный показатель оказался чуть слабее ожиданий. Утром в среду нефтяные котировки прибавили чуть менее $1 и в течение дня могут закрепиться в диапазоне $85,5-86,5 за баррель.

💼 Доходности ОФЗ вчера выросли на 1-10 б. п. Повышению активности продавцов способствовало ослабление рубля до 92,3 за доллар. Сегодня на аукционах Минфин предложит один инфляционный линкер и два номинальных выпуска. Спрос должны поддержать выплаты купонов по ОФЗ на общую сумму 71 млрд руб. Мы ожидаем, что благодаря этому доходности на вторичном рынке могут остаться стабильными.

На повестке дня: результаты Норникеля, макростатистика в России и США

⚪️ Отчетность Норникеля за первое полугодие 2023 года по МСФО.

⚪️ Доклад Росстата «О социально-экономическом положении России»

⚪️ Отчет ADP по занятости в частном секторе в США за июль

⚪️ Недельные данные Минэнерго США по запасам нефти и нефтепродуктов

$GMKN

👍135🤔21❤12👎3

🟢 ТОП российских акций: обновление подборки

С 25 марта 2022: +52,1% (+20,0%*)

За месяц: +10,7% (+10,6%*)

*индекс МосБиржи

⚪️ Российский рынок акций в июле продолжил расти. К концу месяца индекс МосБиржи превысил психологически значимую отметку 3 000 пунктов впервые с февраля 2022 года. В июле основным фактором роста стало получение и реинвестирование дивидендов. Кроме того, ослабление рубля до 90 за доллар поддержало котировки акций экспортно ориентированных компаний. В связи с этим мы внесли изменения в подборку, сделав акцент на экспортерах.

⚪️ Нашу подборку покинули акции Самолета — их котировки в июле выросли на 20% и достигли целевой цены. Вместо них мы включили в подборку Магнит после новостей о выкупе акций компании, а также раскрытия ее финансовых результатов за 2022 год и первый квартал 2023 года. На наш взгляд, эти факторы, наряду с низкой фундаментальной оценкой, улучшают инвестиционную привлекательность акций Магнита.

⚪️ Мы также добавили Газпром нефть после повышения оценок. Учитывая ослабление рубля, а также восстановление цен на нефть Юралз, аналитики SberCIB Investment Research повысили прогнозы финансовых показателей Газпром нефти на 2024 год, в связи с чем они вновь стали инвестиционно привлекательными.

⚪️ Из металлургических компаний мы добавляем Северсталь. Благоприятная ситуация на рынке стали и ослабление рубля позволили повысить оценку для Северстали: она может показать хорошие результаты за 2023 год. Кроме того, росту котировок может способствовать возобновление публикации финансовой отчетности (планируется в августе) и дивидендных выплат (ожидается ближе к концу года).

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $SMLT $MGNT $SIBN $CHMF

С 25 марта 2022: +52,1% (+20,0%*)

За месяц: +10,7% (+10,6%*)

*индекс МосБиржи

⚪️ Российский рынок акций в июле продолжил расти. К концу месяца индекс МосБиржи превысил психологически значимую отметку 3 000 пунктов впервые с февраля 2022 года. В июле основным фактором роста стало получение и реинвестирование дивидендов. Кроме того, ослабление рубля до 90 за доллар поддержало котировки акций экспортно ориентированных компаний. В связи с этим мы внесли изменения в подборку, сделав акцент на экспортерах.

⚪️ Нашу подборку покинули акции Самолета — их котировки в июле выросли на 20% и достигли целевой цены. Вместо них мы включили в подборку Магнит после новостей о выкупе акций компании, а также раскрытия ее финансовых результатов за 2022 год и первый квартал 2023 года. На наш взгляд, эти факторы, наряду с низкой фундаментальной оценкой, улучшают инвестиционную привлекательность акций Магнита.

⚪️ Мы также добавили Газпром нефть после повышения оценок. Учитывая ослабление рубля, а также восстановление цен на нефть Юралз, аналитики SberCIB Investment Research повысили прогнозы финансовых показателей Газпром нефти на 2024 год, в связи с чем они вновь стали инвестиционно привлекательными.

⚪️ Из металлургических компаний мы добавляем Северсталь. Благоприятная ситуация на рынке стали и ослабление рубля позволили повысить оценку для Северстали: она может показать хорошие результаты за 2023 год. Кроме того, росту котировок может способствовать возобновление публикации финансовой отчетности (планируется в августе) и дивидендных выплат (ожидается ближе к концу года).

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $SMLT $MGNT $SIBN $CHMF

{kind=link}

👍178🤔38❤28🔥6👎3

🟢 ТОП дивидендных российских акций: обновление состава

С 3 июня 2022: +98,5% (+51,7%*)

За месяц: +14,0% (+11,4%*)

*индекс МосБиржи полной доходности

⚪️ В июле российский рынок акций продолжил расти на фоне выплат дивидендов и их реинвестирования. По итогам весенне-летнего дивидендного сезона совокупные выплаты компаний из индекса МосБиржи составили 1,7 трлн руб.

⚪️ Следующий сезон дивидендных выплат — уже за первую половину 2023 года – стартует в сентябре. Мы считаем, что многие компании нефтегазового сектора выплатят достойные дивиденды, поэтому именно они в основном представлены в подборке. К Лукойлу, Роснефти и Татнефти мы добавили акции Газпром нефти.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $LKOH $ROSN $TATN $SIBN

С 3 июня 2022: +98,5% (+51,7%*)

За месяц: +14,0% (+11,4%*)

*индекс МосБиржи полной доходности

⚪️ В июле российский рынок акций продолжил расти на фоне выплат дивидендов и их реинвестирования. По итогам весенне-летнего дивидендного сезона совокупные выплаты компаний из индекса МосБиржи составили 1,7 трлн руб.

⚪️ Следующий сезон дивидендных выплат — уже за первую половину 2023 года – стартует в сентябре. Мы считаем, что многие компании нефтегазового сектора выплатят достойные дивиденды, поэтому именно они в основном представлены в подборке. К Лукойлу, Роснефти и Татнефти мы добавили акции Газпром нефти.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $LKOH $ROSN $TATN $SIBN

{kind=link}

👍123❤45🤔16🔥11👎3

🟢 Индекс МосБиржи вышел из параллельного канала

⚪️ Рост индекса МосБиржи продолжает ускоряться. После того как в пятницу индикатор закрепился выше психологически важной отметки 3 000 пунктов, на российском рынке акций началось ралли – всего за два дня индекс повысился более чем на 100 пунктов и закрепился выше 3 100 пунктов впервые с 22 февраля 2022 года.

⚪️ Во вторник индикатор «пробил» вверх параллельный канал, в котором торговался с начала года. В случае если ему удастся устойчиво закрепиться выше 3 100 пунктов, то можно будет более уверенно говорить о выходе из предыдущего тренда. Это означает, что может сформироваться новая, более высокая траектория потенциального роста.

⚪️ Следующий технический уровень сопротивления для индекса МосБиржи — около 3 600 пунктов. Это, кстати, наш новый прогноз по индексу МосБиржи на конец 2024 года.

В этом году мы ожидаем более умеренного роста — до 3 200 пунктов и выделяем следующие фундаментальные факторы для этого:

◽️ Более слабый рубль. При построении прогноза мы использовали курс 85 руб. за доллар на вторую половину 2023 года и на весь 2024 год. Однако, если курс рубля останется вблизи текущих уровней, рост индекса МосБиржи может быть более существенным — вплоть до 3 350 пунктов к концу года.

◽️ Раскрытие финансовых результатов. Это повысит горизонт планирования инвесторов и увеличит прозрачность рынка. Какие компании более прозрачные, а какие — менее читайте здесь.

◽️ «Переезд» в Россию. Многие компании, которые ведут основной бизнес в России, зарегистрированы за рубежом. Среди них Глобалтранс, Polymetal, Яндекс и прочие. Если они сменят регистрацию на российскую или дружественную юрисдикцию, то могут возобновить выплату дивидендов.

Автор: #Дмитрий_Макаров

#теханализ $MOEX

⚪️ Рост индекса МосБиржи продолжает ускоряться. После того как в пятницу индикатор закрепился выше психологически важной отметки 3 000 пунктов, на российском рынке акций началось ралли – всего за два дня индекс повысился более чем на 100 пунктов и закрепился выше 3 100 пунктов впервые с 22 февраля 2022 года.

⚪️ Во вторник индикатор «пробил» вверх параллельный канал, в котором торговался с начала года. В случае если ему удастся устойчиво закрепиться выше 3 100 пунктов, то можно будет более уверенно говорить о выходе из предыдущего тренда. Это означает, что может сформироваться новая, более высокая траектория потенциального роста.

⚪️ Следующий технический уровень сопротивления для индекса МосБиржи — около 3 600 пунктов. Это, кстати, наш новый прогноз по индексу МосБиржи на конец 2024 года.

В этом году мы ожидаем более умеренного роста — до 3 200 пунктов и выделяем следующие фундаментальные факторы для этого:

◽️ Более слабый рубль. При построении прогноза мы использовали курс 85 руб. за доллар на вторую половину 2023 года и на весь 2024 год. Однако, если курс рубля останется вблизи текущих уровней, рост индекса МосБиржи может быть более существенным — вплоть до 3 350 пунктов к концу года.

◽️ Раскрытие финансовых результатов. Это повысит горизонт планирования инвесторов и увеличит прозрачность рынка. Какие компании более прозрачные, а какие — менее читайте здесь.

◽️ «Переезд» в Россию. Многие компании, которые ведут основной бизнес в России, зарегистрированы за рубежом. Среди них Глобалтранс, Polymetal, Яндекс и прочие. Если они сменят регистрацию на российскую или дружественную юрисдикцию, то могут возобновить выплату дивидендов.

Автор: #Дмитрий_Макаров

#теханализ $MOEX

{kind=link}

👍111❤36🤔12🔥11👎2

А какой ваш прогноз по индексу МосБиржи на конец 2023 года?

Anonymous Poll

10%

Меньше 3 000 пунктов

7%

3 000–3 100 пунктов

14%

3 100–3 200 пунктов

19%

3 200–3 300 пунктов

11%

3 300–3 400 пунктов

20%

Выше 3 400 пунктов

19%

Посмотреть ответы

👍135🤔63🔥12🤯9👎5😱5❤2👏1

🟢 Новости к этому часу

⚪️ Fitch Ratings понизило долгосрочный кредитный рейтинг США с «AAA» до «AA+» — Fitch Ratings.

⚪️ Кремль поддерживает позицию правительства РФ о нецелесообразности выхода из МВФ — пресс-секретарь президента России Дмитрий Песков.

⚪️ Президент России Владимир Путин в данный момент проводит телефонные переговоры с президентом Турции Реджепом Тайипом Эрдоганом — пресс-секретарь президента России Дмитрий Песков.

⚪️ Правительство РФ утвердило увеличение нормативов продаж нефтепродуктов на бирже — постановление правительства РФ.

⚪️ ВТБ проведет ребрендинг отделений банка «Открытие» в течение 2024 года — замглавы ВТБ Анатолий Печатников.

⚪️ Банк Intesa Sanpaolo закроет представительство в Москве — Reuters.

⚪️ Fitch Ratings понизило долгосрочный кредитный рейтинг США с «AAA» до «AA+» — Fitch Ratings.

⚪️ Кремль поддерживает позицию правительства РФ о нецелесообразности выхода из МВФ — пресс-секретарь президента России Дмитрий Песков.

⚪️ Президент России Владимир Путин в данный момент проводит телефонные переговоры с президентом Турции Реджепом Тайипом Эрдоганом — пресс-секретарь президента России Дмитрий Песков.

⚪️ Правительство РФ утвердило увеличение нормативов продаж нефтепродуктов на бирже — постановление правительства РФ.

⚪️ ВТБ проведет ребрендинг отделений банка «Открытие» в течение 2024 года — замглавы ВТБ Анатолий Печатников.

⚪️ Банк Intesa Sanpaolo закроет представительство в Москве — Reuters.

👍87❤29🤔27👎10🔥7👏3

⚪️ Вчера Группа «Аэрофлот» опубликовала финансовые результаты за первое полугодие 2023 года по РСБУ (не учитывает результаты авиакомпаний «Победа» и «Россия», входящих в группу).

Выручка за полугодие увеличилась на 48,1% относительно уровня годичной давности до 205,4 млрд руб.

◽️ Валовый убыток снизился почти в пять раз до 9,2 млрд руб.

◽️ Операционный убыток уменьшился более чем в 3,3 раза до 17,0 млрд руб.

◽️ С поправкой на неденежные статьи компания показала чистый убыток в размере 1,6 млрд руб., но он был меньше, чем чистый убыток годом ранее (38,3 млрд руб.).

█ Без учета корректировок на курсовые разницы чистый убыток составил 81,6 млрд руб. против чистой прибыли в размере 80,7 млрд руб. годом ранее.

👉🏼 Мы оцениваем финансовые результаты по РСБУ как умеренно позитивные. Рост выручки Аэрофлота связан с увеличением пассажиропотока на 37,3% до 10,9 млн пассажиров, а также постепенным восстановлением доходных ставок — на 8%. Повышение коэффициента занятости пассажирских кресел на 8,2 п. п. и хороший контроль над затратами способствовали более медленному росту себестоимости: плюс 17,3% при росте выручки на 48,1%. Кроме того, переход на российскую систему бронирования привел к снижению общих и административных расходов на 41%.

⚪️ Тем не менее мы сохраняем осторожность в отношении акций Аэрофлота и сектора авиаперевозок в целом. Второе полугодие может оказаться для компании более сложным из-за ослабления рубля. Все обязательства «Аэрофлота» по аренде номинированы в иностранной валюте, и изменение курса приведет к увеличению расходов на аренду. Этот фактор наряду с более высокими расходами на топливо может нивелировать положительный эффект от высокого сезона в третьем квартале 2023 года. Мы прогнозируем, что во втором полугодии 2023 года Аэрофлот (в том числе на консолидированном уровне), скорее всего, также покажет скорректированный чистый убыток, а в плюс выйдет не ранее 2024 года.

Автор: #Георгий_Иванин

#акции $AFLT

Выручка за полугодие увеличилась на 48,1% относительно уровня годичной давности до 205,4 млрд руб.

◽️ Валовый убыток снизился почти в пять раз до 9,2 млрд руб.

◽️ Операционный убыток уменьшился более чем в 3,3 раза до 17,0 млрд руб.

◽️ С поправкой на неденежные статьи компания показала чистый убыток в размере 1,6 млрд руб., но он был меньше, чем чистый убыток годом ранее (38,3 млрд руб.).

█ Без учета корректировок на курсовые разницы чистый убыток составил 81,6 млрд руб. против чистой прибыли в размере 80,7 млрд руб. годом ранее.

👉🏼 Мы оцениваем финансовые результаты по РСБУ как умеренно позитивные. Рост выручки Аэрофлота связан с увеличением пассажиропотока на 37,3% до 10,9 млн пассажиров, а также постепенным восстановлением доходных ставок — на 8%. Повышение коэффициента занятости пассажирских кресел на 8,2 п. п. и хороший контроль над затратами способствовали более медленному росту себестоимости: плюс 17,3% при росте выручки на 48,1%. Кроме того, переход на российскую систему бронирования привел к снижению общих и административных расходов на 41%.

⚪️ Тем не менее мы сохраняем осторожность в отношении акций Аэрофлота и сектора авиаперевозок в целом. Второе полугодие может оказаться для компании более сложным из-за ослабления рубля. Все обязательства «Аэрофлота» по аренде номинированы в иностранной валюте, и изменение курса приведет к увеличению расходов на аренду. Этот фактор наряду с более высокими расходами на топливо может нивелировать положительный эффект от высокого сезона в третьем квартале 2023 года. Мы прогнозируем, что во втором полугодии 2023 года Аэрофлот (в том числе на консолидированном уровне), скорее всего, также покажет скорректированный чистый убыток, а в плюс выйдет не ранее 2024 года.

Автор: #Георгий_Иванин

#акции $AFLT

👍117🤔35❤31👎6🔥5

🟢 Норникель сегодня представил финансовые результаты за 1П23

⚪️ Выручка за период снизилась на 20% г/г до $7,2 млрд из-за падения цен на металлы, которое было в определенной степени компенсировано частичной реализацией накопленных запасов. EBITDA сократилась на 30% г/г до $3,4 млрд, в результате рентабельность по EBITDA снизилась на 7 п. п. до 47%. Выручка и EBITDA оказались меньше наших и рыночных ожиданий, а рентабельность совпала с прогнозами. Возможная причина расхождения результатов заключается в динамике объемов продаж — скорее всего, рынок ожидал, что компания будет быстрее сокращать накопленные запасы.

⚪️ Среди положительных моментов можно отметить возвращение свободного денежного потока (СДП) в положительную зону — около $1 млрд (с учетом процентных платежей), что выше наших ожиданий. Норникелю удалось сократить оборотный капитал (на $0,8 млрд) преимущественно за счет ослабления рубля и уменьшения дебиторской задолженности. Менеджмент снизил оценку капзатрат на 2023 год на фоне ослабления нацвалюты и изменения графика платежей с $4,7 млрд до $3,5-3,8 млрд, что должно поддержать свободный денежный поток. СДП за 2П23 может также получить поддержку благодаря дальнейшему высвобождению оборотного капитала.

⚪️ Норникель ожидаемо не стал объявлять о дивидендах за полугодие — традиционно компания рассматривает этот вопрос по прошествии девяти месяцев года. Тем не менее мы не ждем, что доходность промежуточных дивидендов превысит 5%.

👉🏼 В целом, отчетность содержит как положительные, так и отрицательные моменты, поэтому ее влияние на котировки должно быть нейтральным.

Автор: #Мария_Мартынова

#акции $GMKN

⚪️ Выручка за период снизилась на 20% г/г до $7,2 млрд из-за падения цен на металлы, которое было в определенной степени компенсировано частичной реализацией накопленных запасов. EBITDA сократилась на 30% г/г до $3,4 млрд, в результате рентабельность по EBITDA снизилась на 7 п. п. до 47%. Выручка и EBITDA оказались меньше наших и рыночных ожиданий, а рентабельность совпала с прогнозами. Возможная причина расхождения результатов заключается в динамике объемов продаж — скорее всего, рынок ожидал, что компания будет быстрее сокращать накопленные запасы.

⚪️ Среди положительных моментов можно отметить возвращение свободного денежного потока (СДП) в положительную зону — около $1 млрд (с учетом процентных платежей), что выше наших ожиданий. Норникелю удалось сократить оборотный капитал (на $0,8 млрд) преимущественно за счет ослабления рубля и уменьшения дебиторской задолженности. Менеджмент снизил оценку капзатрат на 2023 год на фоне ослабления нацвалюты и изменения графика платежей с $4,7 млрд до $3,5-3,8 млрд, что должно поддержать свободный денежный поток. СДП за 2П23 может также получить поддержку благодаря дальнейшему высвобождению оборотного капитала.

⚪️ Норникель ожидаемо не стал объявлять о дивидендах за полугодие — традиционно компания рассматривает этот вопрос по прошествии девяти месяцев года. Тем не менее мы не ждем, что доходность промежуточных дивидендов превысит 5%.

👉🏼 В целом, отчетность содержит как положительные, так и отрицательные моменты, поэтому ее влияние на котировки должно быть нейтральным.

Автор: #Мария_Мартынова

#акции $GMKN

🤔98👍75❤13👎9👏3🔥2

🟢 ИТОГИ ДНЯ. Рост российского рынка акций продолжился

⚪️ В среду индекс МосБиржи обновил локальный максимум (3 122 пункта). По итогам дня индикатор прибавил 0,4%. Поддержку российскому рынку акций по-прежнему оказывает ослабление рубля — сегодня он подешевел до 94 за доллар впервые с марта прошлого года.

⚪️ На открытии американского рынка акций основные фондовые индексы снижаются — Fitch Ratings понизило кредитный рейтинг США с ААА до АА+. Агентство отметило ожидаемое ухудшение налогово-бюджетных показателей в ближайшие три года, высокий и растущий государственный долг, а также ухудшение качества управления долгом.

⚪️ Акции ДВМП подорожали на 19,4%. Бумаги компании заняли первое место по объему торгов на МосБирже. С начала недели они прибавили в цене почти 50%. Вчера стало известно, что компания совместно с ОАО «РЖД» повысит пропускную способность Владивостокского морского торгового порта (ВМТП) для контейнерных перевозок на 40%.

⚪️ Выручка и чистая прибыль Норникеля по МСФО за первое полугодие 2023 года сократились соответственно на 20% и 30% год к году. Оба показателя оказались несколько ниже ожиданий рынка. Отметим, что компания понизила оценку капвложений на текущий год с $4,7 млрд до $3,5–3,8 млрд из-за ослабления рубля. Акции Норникеля подешевели на 2%.

⚪️ Татнефть (плюс 1,6% и 1,4%) опубликовала результаты по РСБУ за первую половину 2023 года. Чистая прибыль за этот период сократилась на 16% год к году до 128 млрд рублей. Однако отдельно за второй квартал прибыль составила 78 млрд рублей, что в 2,4 раза больше год к году и на 56% выше, чем в первом квартале.

$MOEX $FESH $GMKN $TATN

⚪️ В среду индекс МосБиржи обновил локальный максимум (3 122 пункта). По итогам дня индикатор прибавил 0,4%. Поддержку российскому рынку акций по-прежнему оказывает ослабление рубля — сегодня он подешевел до 94 за доллар впервые с марта прошлого года.

⚪️ На открытии американского рынка акций основные фондовые индексы снижаются — Fitch Ratings понизило кредитный рейтинг США с ААА до АА+. Агентство отметило ожидаемое ухудшение налогово-бюджетных показателей в ближайшие три года, высокий и растущий государственный долг, а также ухудшение качества управления долгом.

⚪️ Акции ДВМП подорожали на 19,4%. Бумаги компании заняли первое место по объему торгов на МосБирже. С начала недели они прибавили в цене почти 50%. Вчера стало известно, что компания совместно с ОАО «РЖД» повысит пропускную способность Владивостокского морского торгового порта (ВМТП) для контейнерных перевозок на 40%.

⚪️ Выручка и чистая прибыль Норникеля по МСФО за первое полугодие 2023 года сократились соответственно на 20% и 30% год к году. Оба показателя оказались несколько ниже ожиданий рынка. Отметим, что компания понизила оценку капвложений на текущий год с $4,7 млрд до $3,5–3,8 млрд из-за ослабления рубля. Акции Норникеля подешевели на 2%.

⚪️ Татнефть (плюс 1,6% и 1,4%) опубликовала результаты по РСБУ за первую половину 2023 года. Чистая прибыль за этот период сократилась на 16% год к году до 128 млрд рублей. Однако отдельно за второй квартал прибыль составила 78 млрд рублей, что в 2,4 раза больше год к году и на 56% выше, чем в первом квартале.

$MOEX $FESH $GMKN $TATN

{kind=link}

👍208🤔40❤14👏9🔥6👎4

🟢 РЫНКИ СЕГОДНЯ

Российские акции выросли, рубль ослаб

📈 В среду индекс МосБиржи повысился ещё на 0,4%, в очередной раз обновив максимумы с февраля 2022 года. Поддержку рынку опять оказало ослабление рубля. Однако ближе к завершению основной сессии рост индекса замедлился из-за снижения цен на нефть. Вчера вышла статистика по объёмам торгов на МосБирже — в июле они выросли на 37% г/г до 103,7 трлн рублей.

🔻 Американские фондовые индексы существенно снизились. Рынок негативно отреагировал на понижение суверенного рейтинга США агентством Fitch с AAA до AA+.

🇷🇺 Рубль вчера ослаб на 2% до 94 за доллар. Вечером СМИ сообщили, что Минфин откажется от покупок валюты по бюджетному правилу, возможно, до конца года. В этих условиях в четверг рубль немного укрепился. Если появится официальное подтверждение этой информации, то рубль восстановится до 92-93 за доллар.

🛢 Баррель Брент в среду подешевел на $1,71 до $83,2. Рынки акций и сырьевых товаров негативно отреагировали на понижение рейтинга госдолга США. Рекордное снижение запасов нефти в США за неделю не смогло поддержать котировки. Сегодня утром нефть торгуется вблизи уровней закрытия среды и, по нашему мнению, в течение дня останется в диапазоне $83-84 за баррель.

💼 Сегодня доходности ОФЗ, скорее всего, будут стабильны. На рынок будут влиять разнонаправленные факторы. С одной стороны, Минфин в среду увеличил премии на аукционах, а рубль подешевел до 94 за доллар. С другой стороны, недельная инфляция в России замедлилась до 0,13% против 0,23% неделей ранее.

На повестке дня: макростатистика в России, США и еврозоне

⚪️ Индексы деловой активности для сектора услуг в США, Китае и России за июль

⚪️ Индекс цен производителей в еврозоне за июнь

⚪️ Решение по монетарной политике Банка Англии

⚪️ Затраты на рабочую силу в США в 2К23

⚪️ Еженедельная статистика по заявкам по безработице в США

Российские акции выросли, рубль ослаб

📈 В среду индекс МосБиржи повысился ещё на 0,4%, в очередной раз обновив максимумы с февраля 2022 года. Поддержку рынку опять оказало ослабление рубля. Однако ближе к завершению основной сессии рост индекса замедлился из-за снижения цен на нефть. Вчера вышла статистика по объёмам торгов на МосБирже — в июле они выросли на 37% г/г до 103,7 трлн рублей.

🔻 Американские фондовые индексы существенно снизились. Рынок негативно отреагировал на понижение суверенного рейтинга США агентством Fitch с AAA до AA+.

🇷🇺 Рубль вчера ослаб на 2% до 94 за доллар. Вечером СМИ сообщили, что Минфин откажется от покупок валюты по бюджетному правилу, возможно, до конца года. В этих условиях в четверг рубль немного укрепился. Если появится официальное подтверждение этой информации, то рубль восстановится до 92-93 за доллар.

🛢 Баррель Брент в среду подешевел на $1,71 до $83,2. Рынки акций и сырьевых товаров негативно отреагировали на понижение рейтинга госдолга США. Рекордное снижение запасов нефти в США за неделю не смогло поддержать котировки. Сегодня утром нефть торгуется вблизи уровней закрытия среды и, по нашему мнению, в течение дня останется в диапазоне $83-84 за баррель.

💼 Сегодня доходности ОФЗ, скорее всего, будут стабильны. На рынок будут влиять разнонаправленные факторы. С одной стороны, Минфин в среду увеличил премии на аукционах, а рубль подешевел до 94 за доллар. С другой стороны, недельная инфляция в России замедлилась до 0,13% против 0,23% неделей ранее.

На повестке дня: макростатистика в России, США и еврозоне

⚪️ Индексы деловой активности для сектора услуг в США, Китае и России за июль

⚪️ Индекс цен производителей в еврозоне за июнь

⚪️ Решение по монетарной политике Банка Англии

⚪️ Затраты на рабочую силу в США в 2К23

⚪️ Еженедельная статистика по заявкам по безработице в США

👍94🤔23❤14🔥5👎4👏3

Forwarded from Сбер

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍302🔥76❤31🤔12😱5👎2👏2

⚪️ В июле перестало действовать разрешение правительства не публиковать отчетность, вступившее в силу в марте прошлого года. Это значит, что целый ряд компаний, которые не раскрывали финансовые показатели более полутора лет, могут сделать это уже в наступившем сезоне отчетности, который продлится до сентября. Разбираем, на ком можно заработать.

Какие компании могут удивить после долгой паузы?

◽️ Прежде всего ставка на металлургов — Северсталь и ММК. Поддержку им оказывает слабый рубль, высокие цены на сталь на внутреннем рынке благодаря сильному спросу, рост объемов продаж и относительно низкая оценка по коэффициенту EV/EBITDA. Также интересны акции АЛРОСА: возможное раскрытие отчетности покажет устойчивость финансовых показателей к санкциям и внушительную накопленную денежную подушку.

Кроме того, от всех этих компаний инвесторы ждут комментариев относительно возможного возобновления дивидендных выплат.

◽️ Мечел также не раскрывал отчетность с марта 2022 года (последняя публикация — за 2021 год). При этом ослабление рубля, возможное восстановление добычи угля, а также высокие цены на стальную продукцию на внутреннем рынке выгодны для компании. На этом фоне ее отчетность имеет все шансы приятно удивить инвесторов снизившимся уровнем долга. Дивидендов, впрочем, от Мечела ждать не стоит — она концентрируется на дальнейшем сокращении долговой нагрузки.

◽️ В нефтяном секторе «молчали» Лукойл и Газпром нефть. Снижение дисконта Юралз и более дешевый рубль положительно скажутся на финансовых результатах компаний. Кроме того, от них ждут щедрых дивидендов.

◽️ Возврат к раскрытию отчетности также может стать драйвером роста для акций Инарктики, Совкомфлота, ПИКа, ИнтерРао, Мосэнерго, Акрона и Аэрофлота.

👉🏼 О том, почему компании не раскрывали отчетность читайте подробнее по ссылке.

Автор: #Дмитрий_Макаров

$CHMF $MAGN $ALRS $MTLR $LKOH $SIBN $AQUA $FLOT $PIKK $IRAO $MSNG $AKRN $AFLT

Какие компании могут удивить после долгой паузы?

◽️ Прежде всего ставка на металлургов — Северсталь и ММК. Поддержку им оказывает слабый рубль, высокие цены на сталь на внутреннем рынке благодаря сильному спросу, рост объемов продаж и относительно низкая оценка по коэффициенту EV/EBITDA. Также интересны акции АЛРОСА: возможное раскрытие отчетности покажет устойчивость финансовых показателей к санкциям и внушительную накопленную денежную подушку.

Кроме того, от всех этих компаний инвесторы ждут комментариев относительно возможного возобновления дивидендных выплат.

◽️ Мечел также не раскрывал отчетность с марта 2022 года (последняя публикация — за 2021 год). При этом ослабление рубля, возможное восстановление добычи угля, а также высокие цены на стальную продукцию на внутреннем рынке выгодны для компании. На этом фоне ее отчетность имеет все шансы приятно удивить инвесторов снизившимся уровнем долга. Дивидендов, впрочем, от Мечела ждать не стоит — она концентрируется на дальнейшем сокращении долговой нагрузки.

◽️ В нефтяном секторе «молчали» Лукойл и Газпром нефть. Снижение дисконта Юралз и более дешевый рубль положительно скажутся на финансовых результатах компаний. Кроме того, от них ждут щедрых дивидендов.

◽️ Возврат к раскрытию отчетности также может стать драйвером роста для акций Инарктики, Совкомфлота, ПИКа, ИнтерРао, Мосэнерго, Акрона и Аэрофлота.

👉🏼 О том, почему компании не раскрывали отчетность читайте подробнее по ссылке.

Автор: #Дмитрий_Макаров

$CHMF $MAGN $ALRS $MTLR $LKOH $SIBN $AQUA $FLOT $PIKK $IRAO $MSNG $AKRN $AFLT

👍160❤27🤔20🔥11👎3👏3

⚪️ Татнефть вчера представила финансовые результаты за второй квартал 2023 года по РСБУ. Чистая прибыль за квартал увеличилась до 78 млрд руб. по сравнению с 50 млрд руб. кварталом ранее.

⚪️ Чистая прибыль Татнефти по МСФО обычно довольно близка к показателю по РСБУ, поскольку почти все нефтедобывающие активы компании полностью консолидированы согласно российским стандартам бухучета. Чистая прибыль Татнефти по РСБУ во втором квартале получила значительную прибавку (29 млрд руб.) по статье «Доходы от участия в других организациях». Мы считаем, что, скорее всего, это были дивиденды от НПЗ «Танеко». По нашему мнению, другие «дочки» не смогли бы заплатить так много.

⚪️ Татнефть обычно выплачивает промежуточные дивиденды с чистой прибыли по МСФО или РСБУ (в зависимости от того, что больше), при этом коэффициент выплат составляет не менее 50%. По нашим расчетам, промежуточные дивиденды могут составить 27,5 руб. на акцию с доходностью 5% или больше, если коэффициент вырастет.

⚪️ Вторая половина года должна быть успешнее первой за счет ослабления рубля, роста нефтяных цен, сужения дисконта к Юралз и повышения рентабельности переработки на экспортных рынках. Соответственно, мы ожидаем, что дивиденды за вторую половину 2023 года будут существенно больше. Кроме того, коэффициент выплат может быть увеличен для второй половины года, поскольку свободный денежный поток, по всей видимости, будет значительным из-за снижения капиталовложений. Мы сохраняем позитивный взгляд на акции Татнефти.

Автор: #Геннадий_Суханов

#акции $TATN

⚪️ Чистая прибыль Татнефти по МСФО обычно довольно близка к показателю по РСБУ, поскольку почти все нефтедобывающие активы компании полностью консолидированы согласно российским стандартам бухучета. Чистая прибыль Татнефти по РСБУ во втором квартале получила значительную прибавку (29 млрд руб.) по статье «Доходы от участия в других организациях». Мы считаем, что, скорее всего, это были дивиденды от НПЗ «Танеко». По нашему мнению, другие «дочки» не смогли бы заплатить так много.

⚪️ Татнефть обычно выплачивает промежуточные дивиденды с чистой прибыли по МСФО или РСБУ (в зависимости от того, что больше), при этом коэффициент выплат составляет не менее 50%. По нашим расчетам, промежуточные дивиденды могут составить 27,5 руб. на акцию с доходностью 5% или больше, если коэффициент вырастет.

⚪️ Вторая половина года должна быть успешнее первой за счет ослабления рубля, роста нефтяных цен, сужения дисконта к Юралз и повышения рентабельности переработки на экспортных рынках. Соответственно, мы ожидаем, что дивиденды за вторую половину 2023 года будут существенно больше. Кроме того, коэффициент выплат может быть увеличен для второй половины года, поскольку свободный денежный поток, по всей видимости, будет значительным из-за снижения капиталовложений. Мы сохраняем позитивный взгляд на акции Татнефти.

Автор: #Геннадий_Суханов

#акции $TATN

👍188🔥26🤔19❤14😱2👎1