📌По понедельникам мы делимся своими мыслями о рынке акций РФ и ориентирами на текущую неделю.

Индекс Мосбиржи обновил исторический максимум, >3300 пунктов ! Причина: всеобщий оптимизм по поводу ВАКЦИНАЦИИ от коронавируса. В субботу примерно в 5 утра по Мск вакцину PFIZER и BIONTECH одобрили в США. Баден обещает вакцинировать 30% населения США за 100 дней. Вакцинация стартует уже на этой неделе.

📌КОРПОРАТИВНЫЕ СОБЫТИЯ, КОТОРЫЙ НАМ ИНТЕРЕСНЫ:

📈ГАЗПРОМ: Акции Газпрома пришли в движение на всеобщем позитиве и первых холодов, поднявших цены на газ. Газпром раскрыл данные по экспорту за 10 месяцев, там конечно все в минусах и годовой дивиденд будет очень скромный. Но кого это сейчас волнует, акции подошли к локальному максимуму около 208 рублей. Акция не интересна, пусть растёт без нас.

📈ММК: шансы на взлет в 2021 увеличиваются: Компания провела День инвестора. Основные выводы: компания вышла на 100% загрузку рабочих мощностей, менеджмент обещает рост финансовых показатели , высокие дивиденды, повысить Free-float по ценам выше – значит можно ожидать возврат в MSCI. При необходимости продадут турецкий завод, если будет хорошая цена.

ДИВИДЕНДЫ ММК: Напомним, что 12 января ММК последний день будет торговаться с дивидендом в 2,391 руб., (дивдоходность около 5% к текущей цене). Лучшая идея на 2021 год, будем переоткрывать позиции.

📈ДИВИДЕНДЫ СУРГУТ ПРЕФ: В пятницу вышла долгожданная отчетность Сургута по РСБУ, прибыль 904 млрд рублей за 9 месяцев. Если предположить курс рубля в 72 на конец года, то примерный дивиденд на префы составит 6,5 рублей (дивдоходность около 16% к текущей цене). Каждый рубль девальвации даст еще 44 копейки доп. дивиденда. НО акция никак не может пройти 40,5 рублей вверх. Это наша основная позиция до конца года, ждем, когда же уже снесут этого продавца, может после квартальной экспирации 16-17 декабря.

📌Больше аналитики по рынку акций РФ, а также инвестИдеи и готовый портфель облигаций с доходность 13% годовых в нашем закрытом сервисе PRAVDA Invest PRO: https://vk.cc/bVZvhW Подключайся к ПРАВДЕ!

Индекс Мосбиржи обновил исторический максимум, >3300 пунктов ! Причина: всеобщий оптимизм по поводу ВАКЦИНАЦИИ от коронавируса. В субботу примерно в 5 утра по Мск вакцину PFIZER и BIONTECH одобрили в США. Баден обещает вакцинировать 30% населения США за 100 дней. Вакцинация стартует уже на этой неделе.

📌КОРПОРАТИВНЫЕ СОБЫТИЯ, КОТОРЫЙ НАМ ИНТЕРЕСНЫ:

📈ГАЗПРОМ: Акции Газпрома пришли в движение на всеобщем позитиве и первых холодов, поднявших цены на газ. Газпром раскрыл данные по экспорту за 10 месяцев, там конечно все в минусах и годовой дивиденд будет очень скромный. Но кого это сейчас волнует, акции подошли к локальному максимуму около 208 рублей. Акция не интересна, пусть растёт без нас.

📈ММК: шансы на взлет в 2021 увеличиваются: Компания провела День инвестора. Основные выводы: компания вышла на 100% загрузку рабочих мощностей, менеджмент обещает рост финансовых показатели , высокие дивиденды, повысить Free-float по ценам выше – значит можно ожидать возврат в MSCI. При необходимости продадут турецкий завод, если будет хорошая цена.

ДИВИДЕНДЫ ММК: Напомним, что 12 января ММК последний день будет торговаться с дивидендом в 2,391 руб., (дивдоходность около 5% к текущей цене). Лучшая идея на 2021 год, будем переоткрывать позиции.

📈ДИВИДЕНДЫ СУРГУТ ПРЕФ: В пятницу вышла долгожданная отчетность Сургута по РСБУ, прибыль 904 млрд рублей за 9 месяцев. Если предположить курс рубля в 72 на конец года, то примерный дивиденд на префы составит 6,5 рублей (дивдоходность около 16% к текущей цене). Каждый рубль девальвации даст еще 44 копейки доп. дивиденда. НО акция никак не может пройти 40,5 рублей вверх. Это наша основная позиция до конца года, ждем, когда же уже снесут этого продавца, может после квартальной экспирации 16-17 декабря.

📌Больше аналитики по рынку акций РФ, а также инвестИдеи и готовый портфель облигаций с доходность 13% годовых в нашем закрытом сервисе PRAVDA Invest PRO: https://vk.cc/bVZvhW Подключайся к ПРАВДЕ!

{kind=link}

📉📈Акции АФК Системы - первая остановка или разворот?

После IPO OZON акции Системы прокатились почти без остановки вниз на 20%. Возможно сегодня появится растущая свечка за последние 7 дней подряд.

Система сохраняет свой долгосрочный потенциал роста к 40 рублям за счет вывода своих дочек на IPO, изменения в див политике и снижения долга. #Pravda_наблюдения #Cистема #AFKS

@PravdaInvest

После IPO OZON акции Системы прокатились почти без остановки вниз на 20%. Возможно сегодня появится растущая свечка за последние 7 дней подряд.

Система сохраняет свой долгосрочный потенциал роста к 40 рублям за счет вывода своих дочек на IPO, изменения в див политике и снижения долга. #Pravda_наблюдения #Cистема #AFKS

@PravdaInvest

{kind=link}

🧳Как заработать до 20% годовых на первичном размещении облигаций

В новой статье разбираем рынок первичных размещений облигаций:

👉🏻Сколько можно заработать на первичке?

👉🏻Как принять участие?

👉🏻Как поступаем мы в своих облигационных портфелях?

#Pravda_облигации

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

В новой статье разбираем рынок первичных размещений облигаций:

👉🏻Сколько можно заработать на первичке?

👉🏻Как принять участие?

👉🏻Как поступаем мы в своих облигационных портфелях?

#Pravda_облигации

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

VK

Как заработать до 20% годовых на первичном размещении облигаций

1. «Первичка» — облигационное «IPO»

💣Акции АЛРОСА обновили годовой максимум! Аналитик VS управляющий

Акции Алросы сегодня на торгах в лидерах роста, прибавляют 3,5%. Восстановление рынка алмазов продолжается., что подтверждает отчет по итогам ноября. Продажи выросли за месяц на 36%. Результаты за декабрь могут быть еще выше за счет сезонного роста спроса, при постепенном сокращении запасов.

23 ноября, когда цена на акции Алросы была возле 86 руб. мы спорили (ы нашей команде управляющий активами сцепился с аналитиком, управляющий топил за рост, аналитик предупреждал об рисках) пора ли брать бумаги или дождаться коррекции к 80 руб.

С тех пор Алроса выросла на 10%. Ссылку на пост прикрепляем: https://vk.com/wall-177937264_3471 Почитайте, там хорошие аргументы приведены

😨 Управляющий оказался прав. Это натолкнуло нас на мысль завести новую рубрику: ❗️СПОР С УПРАВЛЯЮЩИМ❗️

Если хотите с нами поспорить, указываете в комментариях бумагу и что по ней ждете. Мы выберем те, с которыми не согласны, определим условия спора, НАГРАДУ и забьемся! #Pravda_спор #Алроса #ALRS

@pravdainvest🅿️

@pravdainvestPRO_bot💼

Акции Алросы сегодня на торгах в лидерах роста, прибавляют 3,5%. Восстановление рынка алмазов продолжается., что подтверждает отчет по итогам ноября. Продажи выросли за месяц на 36%. Результаты за декабрь могут быть еще выше за счет сезонного роста спроса, при постепенном сокращении запасов.

23 ноября, когда цена на акции Алросы была возле 86 руб. мы спорили (ы нашей команде управляющий активами сцепился с аналитиком, управляющий топил за рост, аналитик предупреждал об рисках) пора ли брать бумаги или дождаться коррекции к 80 руб.

С тех пор Алроса выросла на 10%. Ссылку на пост прикрепляем: https://vk.com/wall-177937264_3471 Почитайте, там хорошие аргументы приведены

😨 Управляющий оказался прав. Это натолкнуло нас на мысль завести новую рубрику: ❗️СПОР С УПРАВЛЯЮЩИМ❗️

Если хотите с нами поспорить, указываете в комментариях бумагу и что по ней ждете. Мы выберем те, с которыми не согласны, определим условия спора, НАГРАДУ и забьемся! #Pravda_спор #Алроса #ALRS

@pravdainvest🅿️

@pravdainvestPRO_bot💼

{kind=link}

💥Предновогодний шоппинг: Что купить на рынке РФ на 2021 г.?

Что ждет рынок в постковидный 2021 г.? Какие акции купить в портфель, чтобы получать дивиденды? Какие компании покажут рост? А какие надо обойти стороной?

Мы подготовили ТРИ готовых портфеля из акций и облигаций РФ, которые мы считаем перспективными на 2021 г. Мы делимся тем, что будем покупать себе в портфели.

📌1. ПОРТФЕЛЬ ОБЛИГАЦИЙ: для тех инвесторов, которые ищут альтернативу депозиту и не готовы рисковать своими инвестициями.

- Доходность портфеля 8,8%

- Высокая диверсификация: 15 компаний

📌2. ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: покупаем 15 перспективных компаний, которые платят щедрые дивиденды.

- 21,3% среднегодовая доходность портфеля с 2010 г.

- 7,5% дивидендная доходность в 2021 г.

📌3. Агрессивный портфель - этот портфель мы разработали для тех, кто делает ставку на акции роста. ТОП6 компаний с потенциальной доходностью 30% в 2021 г.

Приобретая наши портфели, вы получаете инструкцию какие активы (акции и облигации) купить на рынке на следующие 12 мес. В инструкции вы найдете описание компаний, ключевые аргументы за покупку, какую долю от ваших инвестиций вложить в тот или иной актив. Вам останется только открыть терминал/приложение и совершить покупку. Все. Напоминаем, что все акции и облигации из наших портфелей доступны на ИИС. Если у вас не открыт ИИС, ДЕКАБРЬ - лучшее время.

КАК ПРИОБРЕСТИ НАШИ ПОРТФЕЛИ?

Подробнее здесь 👉🏻 pravdainvest.ru

‼️ДО НОВОГО ГОДА на портфели действует СКИДКА 50%.

Если возникли вопросы, напишите нам в комментариях/сообщении. Все расскажем!

@pravdainvest🅿️

@pravdainvestPRO_bot

Что ждет рынок в постковидный 2021 г.? Какие акции купить в портфель, чтобы получать дивиденды? Какие компании покажут рост? А какие надо обойти стороной?

Мы подготовили ТРИ готовых портфеля из акций и облигаций РФ, которые мы считаем перспективными на 2021 г. Мы делимся тем, что будем покупать себе в портфели.

📌1. ПОРТФЕЛЬ ОБЛИГАЦИЙ: для тех инвесторов, которые ищут альтернативу депозиту и не готовы рисковать своими инвестициями.

- Доходность портфеля 8,8%

- Высокая диверсификация: 15 компаний

📌2. ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: покупаем 15 перспективных компаний, которые платят щедрые дивиденды.

- 21,3% среднегодовая доходность портфеля с 2010 г.

- 7,5% дивидендная доходность в 2021 г.

📌3. Агрессивный портфель - этот портфель мы разработали для тех, кто делает ставку на акции роста. ТОП6 компаний с потенциальной доходностью 30% в 2021 г.

Приобретая наши портфели, вы получаете инструкцию какие активы (акции и облигации) купить на рынке на следующие 12 мес. В инструкции вы найдете описание компаний, ключевые аргументы за покупку, какую долю от ваших инвестиций вложить в тот или иной актив. Вам останется только открыть терминал/приложение и совершить покупку. Все. Напоминаем, что все акции и облигации из наших портфелей доступны на ИИС. Если у вас не открыт ИИС, ДЕКАБРЬ - лучшее время.

КАК ПРИОБРЕСТИ НАШИ ПОРТФЕЛИ?

Подробнее здесь 👉🏻 pravdainvest.ru

‼️ДО НОВОГО ГОДА на портфели действует СКИДКА 50%.

Если возникли вопросы, напишите нам в комментариях/сообщении. Все расскажем!

@pravdainvest🅿️

@pravdainvestPRO_bot

{kind=link}

📈Акции золотодобытчиков в лидерах роста

Сегодня котировки Полюса и Полиметалла растут более чем на 2% вслед за ростом цен на цветные металлы.

Цены на золото и серебро демонстрируют сильную положительную динамику на фоне ослабления доллара после вчерашнего заседания ФРС. Регулятор заявил, что планирует продолжать выкуп активов по $120 млрд в месяц пока экономика не начнёт восстанавливаться. #Pravda_наблюдения #GOLD #SILVER #PLZL #POLY

@pravdainvest🅿️

@pravdainvestPRO_bot💼

Сегодня котировки Полюса и Полиметалла растут более чем на 2% вслед за ростом цен на цветные металлы.

Цены на золото и серебро демонстрируют сильную положительную динамику на фоне ослабления доллара после вчерашнего заседания ФРС. Регулятор заявил, что планирует продолжать выкуп активов по $120 млрд в месяц пока экономика не начнёт восстанавливаться. #Pravda_наблюдения #GOLD #SILVER #PLZL #POLY

@pravdainvest🅿️

@pravdainvestPRO_bot💼

{kind=link}

🤓Почему Altus Capital всегда покупает до 30% акций?

Инвесткомпания Altus Capital (Альтрус) была основана в 2014 выходцами из UFG Wealth Management Ltd. Специализируется на инвестициях в нескольких отраслях, включая финансовые технологии, здравоохранение, зеленую энергетику, и тд.

Разберём сделки Альтруса на примере покупок Детского мира и Аптечной сети 36,6. В июне 2019 они купили 29,97% акций Аптечной сети 36,6 по цене 5,05 руб. за акцию. Почти через год они скинули 12,5% по 13,5 рублей круто заработав.

Видимо с полученной прибыли от продажи аптек Альтрус решила купить 29,97% акций Детского мира по цене 160 руб. за акцию. Но в итоге решила купить 25% по той же цене.

Сегодня, по данным ТАСС стало известно, что Федеральная антимонопольная служба России не приняла документы Altus Capital на приобретение 25% акций Детского мира из-за нехватки документов. Акции Детского мира на данную новость практические не отреагировали.

Вернёмся к главному вопросу, почему Альтрус чаще всего приобретает пакет акций до 30%❓

По закону, если компания покупает более 30% акций компании, она обязана предложить остальным акционерам возможность продать принадлежащие им акции покупателю. По правильному - обязана выставить принудительную оферту🔥 В связи с этим, приобретатель более 30% рискует оказаться в ситуации, когда он обязан будет выкупить все, что ему принесут другие акционеры по оферте.

🎓Зачем это знать частному инвестору? – Понимание процесса выставления оферт поможет вам делать более правильные выводы относительно тех или иных корпоративных событий. #Pravda_разбор #Pravda_знания #DSKY #APTK

@pravdainvest🅿️

@pravdainvestPRO_bot💼

Инвесткомпания Altus Capital (Альтрус) была основана в 2014 выходцами из UFG Wealth Management Ltd. Специализируется на инвестициях в нескольких отраслях, включая финансовые технологии, здравоохранение, зеленую энергетику, и тд.

Разберём сделки Альтруса на примере покупок Детского мира и Аптечной сети 36,6. В июне 2019 они купили 29,97% акций Аптечной сети 36,6 по цене 5,05 руб. за акцию. Почти через год они скинули 12,5% по 13,5 рублей круто заработав.

Видимо с полученной прибыли от продажи аптек Альтрус решила купить 29,97% акций Детского мира по цене 160 руб. за акцию. Но в итоге решила купить 25% по той же цене.

Сегодня, по данным ТАСС стало известно, что Федеральная антимонопольная служба России не приняла документы Altus Capital на приобретение 25% акций Детского мира из-за нехватки документов. Акции Детского мира на данную новость практические не отреагировали.

Вернёмся к главному вопросу, почему Альтрус чаще всего приобретает пакет акций до 30%❓

По закону, если компания покупает более 30% акций компании, она обязана предложить остальным акционерам возможность продать принадлежащие им акции покупателю. По правильному - обязана выставить принудительную оферту🔥 В связи с этим, приобретатель более 30% рискует оказаться в ситуации, когда он обязан будет выкупить все, что ему принесут другие акционеры по оферте.

🎓Зачем это знать частному инвестору? – Понимание процесса выставления оферт поможет вам делать более правильные выводы относительно тех или иных корпоративных событий. #Pravda_разбор #Pravda_знания #DSKY #APTK

@pravdainvest🅿️

@pravdainvestPRO_bot💼

{kind=link}

‼️#разборпортфеля #нампишут:"В какие бумаги инвестировать в 2021?

Какие бумаги стоит добавить/убрать из моего портфеля для большего баланса на долгосрок. Мб есть какие то стартапы, в которые смело можно инвестировать на период 5-7 лет»

Сегодня разбираем портфель частного инвестора и нашего подписчика Максима (состав портфеля прикреплен к посту ниже)

ПОРТФЕЛЬ МАКСИМА: портфель выполняет функцию долгосрочного накопления, пополняется по возможности. Портфелю 4 года, ребалансируется редко, в основном через докупку на новые деньги и реинвестирование дивидендов.

Сразу скажем, портфель нам понравился, вот прям чтобы докопаться сходу - нет явных косяков. Он вполне диверсифицирован и нет кучи акций по 1-2%. Трешовых бумаг тоже нет, эмитенты в портфеле крепкие. Также нам понравилось, что в портфеле на текущий момент мало нефти (налоги + ограничение в добыче).

‼Что можно посоветовать:

1. Сбера 22,5% и это чуть больше чем нужно. Долгосрочно нам нравится Сбер, но все же можно его сократить до индексной доли в 16-17%. Сокращать позицию лучше за счет обыкновенных акций, т.к. они дороже.

2. Магнита на наш взгляд тоже много. Мы сдержанны в оценках дальнейших перспектив Магнита, несмотря на некоторые позитивные изменения, которые в нем происходят. Можно срезать половину позиции.

3. Много газа, долю Газпрома можно срезать на 2-4%. У НОВАТТЭКА долгосрочно больше перспектив, чем у Газпрома с его стройками и распилами.

4. На высвобожденные 12-14% от портфеля можно докупить ММК (черной металлургии вообще нет в портфеле), Системы (у компании хороший потенциал раскрытия ее стоимости), и Полюс (компания вырастет как бизнес за 3-4 года в 2 раза за счет Сухого Лога).

В целом все! Хотя у части нашей команды аллергия на Мосбиржу по таким ценам, даже с учетом притока армии частных инвесторов на рынок в этом году. Но здесь не очевидная рекомендация, поэтому просто обратим внимание на эту акцию, может быть Максим сократит ее немного.

‼И в завершение, публичных стартапов на российском рынке нет. Покупать стартапы нужно в США, причем не через биржу СПб, а напрямую через иностранных брокеров. Это потребует открытие счета у зарубежного брокера, например, Interactive Broker.

@pravdainvest_bot🅿️

@pravdainvest💼

Какие бумаги стоит добавить/убрать из моего портфеля для большего баланса на долгосрок. Мб есть какие то стартапы, в которые смело можно инвестировать на период 5-7 лет»

Сегодня разбираем портфель частного инвестора и нашего подписчика Максима (состав портфеля прикреплен к посту ниже)

ПОРТФЕЛЬ МАКСИМА: портфель выполняет функцию долгосрочного накопления, пополняется по возможности. Портфелю 4 года, ребалансируется редко, в основном через докупку на новые деньги и реинвестирование дивидендов.

Сразу скажем, портфель нам понравился, вот прям чтобы докопаться сходу - нет явных косяков. Он вполне диверсифицирован и нет кучи акций по 1-2%. Трешовых бумаг тоже нет, эмитенты в портфеле крепкие. Также нам понравилось, что в портфеле на текущий момент мало нефти (налоги + ограничение в добыче).

‼Что можно посоветовать:

1. Сбера 22,5% и это чуть больше чем нужно. Долгосрочно нам нравится Сбер, но все же можно его сократить до индексной доли в 16-17%. Сокращать позицию лучше за счет обыкновенных акций, т.к. они дороже.

2. Магнита на наш взгляд тоже много. Мы сдержанны в оценках дальнейших перспектив Магнита, несмотря на некоторые позитивные изменения, которые в нем происходят. Можно срезать половину позиции.

3. Много газа, долю Газпрома можно срезать на 2-4%. У НОВАТТЭКА долгосрочно больше перспектив, чем у Газпрома с его стройками и распилами.

4. На высвобожденные 12-14% от портфеля можно докупить ММК (черной металлургии вообще нет в портфеле), Системы (у компании хороший потенциал раскрытия ее стоимости), и Полюс (компания вырастет как бизнес за 3-4 года в 2 раза за счет Сухого Лога).

В целом все! Хотя у части нашей команды аллергия на Мосбиржу по таким ценам, даже с учетом притока армии частных инвесторов на рынок в этом году. Но здесь не очевидная рекомендация, поэтому просто обратим внимание на эту акцию, может быть Максим сократит ее немного.

‼И в завершение, публичных стартапов на российском рынке нет. Покупать стартапы нужно в США, причем не через биржу СПб, а напрямую через иностранных брокеров. Это потребует открытие счета у зарубежного брокера, например, Interactive Broker.

@pravdainvest_bot🅿️

@pravdainvest💼

{kind=link}

⁉️Что нужно успеть инвестору до конца года ⁉️

- Делимся налоговыми лайфхаками под конец года (если кто пропустил)

- Объясняем почему открытие ИИС в декабре выгодно

- Считаем доход и составляем финансовый план на следующий год, вы с нами?

- Делимся налоговыми лайфхаками под конец года (если кто пропустил)

- Объясняем почему открытие ИИС в декабре выгодно

- Считаем доход и составляем финансовый план на следующий год, вы с нами?

VK

Что нужно успеть инвестору до конца года?

ТОП 3 ДЕЛА от Pravda INVEST:

📈Рынок акций ушел в коррекцию.

Сегодня РФ акций летят вниз по минус 3-4% в среднем, индекс Мосбиржи -2,3%. Причиной падения послужили два фактора:

- угрозы со стороны США в новых санкциях к РФ за очередные кибератаки;

- мутация ковида в Британии, которая уходит на новый локдаун.

Акции золотодобытчиков и Сургут преф выглядят лучше рынка, выступая в защитной роли.

С открытием рынка в США падение на российском рынке может усилиться, окончание дня обещает быть жестким!

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Сегодня РФ акций летят вниз по минус 3-4% в среднем, индекс Мосбиржи -2,3%. Причиной падения послужили два фактора:

- угрозы со стороны США в новых санкциях к РФ за очередные кибератаки;

- мутация ковида в Британии, которая уходит на новый локдаун.

Акции золотодобытчиков и Сургут преф выглядят лучше рынка, выступая в защитной роли.

С открытием рынка в США падение на российском рынке может усилиться, окончание дня обещает быть жестким!

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

📌По понедельникам мы делимся своими мыслями о рынке акций РФ и ориентирами на текущую неделю.

Весь позитив с одобрения вакцин, старта вакцинации и нового пакета стимулов для экономики США в $900 млрд. Разом перечеркнули новости о мутировавшем ковиде, в Британии новый штамм на 70% заразнее текущего.

Российский рынок еще и санкционными рисками придавили через раскрутка новостей о хакерской атаки РФ на США. Байден пугает ответными атаками и финансовыми санкциями.

📌НАБОЛЕЕ ВАЖНЫЕ КОРПОРАТИВНЫЕ СОБЫТИЯ:

📈Русал: Европейские чиновники доносят в США, что Дерипаска до сих пор осуществляет контроль компанией вопреки санкциям. В прошлый раз санкции к Русалу отправили рынок в -20%! Русал падал в день выхода новости на 10%.

📈Норникель: Руководитель IR компании в ходе конференции сказал, что при переходе на выплату дивов с FCF, уже трудно будет иметь после 2022 двузначную дивидендную доходность в 10-12%, куда реальнее 6-7%. Рынку не понравились такие рассуждения, но он не уточнил какой процент от FCF может направляться на дивы. Мы прикидывали и писали, что если это будет 100% - то дивиденды будут около 2000 рублей.

📈Новатэк: Совет директоров утвердил новую дивидендную политику, увеличил минимальный целевой уровень дивидендных выплат с 30% до 50% от скорректированной чистой прибыли по МСФО.

📈Алроса: на прошлой неделе обрадовалась, что ее основной конкурент DeBeers поднимает цены на алмазы. Также компания запустила ювелирный онлайн-магазин в целях продвижения бриллиантов с гарантированным происхождением, повышения уровня образованности потребителя и противодействия мошенничеству. Менеджмент двигается в правильном направлении, возможно увидим сеть магазинов в будущем.

📈Детский мир: ФАС не приняла документы на приобретение 25% акций компанией Altus Capital. Причина – неполный комплект документов. Надеемся, что они донесут пару бумажек и все будет хорошо. Ждем возврата цены Детского мира к 120 рублям и ниже, в ПТ акции будут торговаться уже без дивиденда 5,08 рублей.

📈Полюс: растет следом за золотом, у нас на него открыта инвест. идея от 14 650 рублей. Потенциально новые проблемы с экономиками на фоне продолжающейся волны роста числа заболевающих - может приводить к новым стимулам от стран - что будет способствовать росту цен на золото.

📈Сургут преф: еще одна наша действующая идея. Наконец-то акция преодолела 40,5 рублей вверх. Нефть около $50, и рубль считай 75 создают тепличные условия для роста акции. Ждем догоняющего роста Сургут префа за эти 1,5 недели хотя бы на 42,5 - 43. Решение о закрытии будем принимать в последний момент до конца года.

💡Ключевые события недели:

ПН 21.12 – пусто;

ВТ 22.12 – Норникель дивы 623,35 р.;

СР 23.12 – ФосАгро дивы 123 р.;

ЧТ 24.12 – Детский мир дивы 5,08 р. + Рынок США закроется в 21.00 мск;

ПТ 25.12 – НЛМК дивы 6,43 р., Газпром нефть дивы 5 р. + Рынок США не работает.

#Pravda_акции #RUAL #GMKN #NVTK #ALRS #DSKY #PLZL #SNGSP

📌Больше аналитики по рынку акций РФ, а также инвестИдеи и готовый портфель облигаций с доходность 13% годовых в нашем закрытом сервисе PRAVDA Invest PRO. Подключайся к ПРАВДЕ!

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Весь позитив с одобрения вакцин, старта вакцинации и нового пакета стимулов для экономики США в $900 млрд. Разом перечеркнули новости о мутировавшем ковиде, в Британии новый штамм на 70% заразнее текущего.

Российский рынок еще и санкционными рисками придавили через раскрутка новостей о хакерской атаки РФ на США. Байден пугает ответными атаками и финансовыми санкциями.

📌НАБОЛЕЕ ВАЖНЫЕ КОРПОРАТИВНЫЕ СОБЫТИЯ:

📈Русал: Европейские чиновники доносят в США, что Дерипаска до сих пор осуществляет контроль компанией вопреки санкциям. В прошлый раз санкции к Русалу отправили рынок в -20%! Русал падал в день выхода новости на 10%.

📈Норникель: Руководитель IR компании в ходе конференции сказал, что при переходе на выплату дивов с FCF, уже трудно будет иметь после 2022 двузначную дивидендную доходность в 10-12%, куда реальнее 6-7%. Рынку не понравились такие рассуждения, но он не уточнил какой процент от FCF может направляться на дивы. Мы прикидывали и писали, что если это будет 100% - то дивиденды будут около 2000 рублей.

📈Новатэк: Совет директоров утвердил новую дивидендную политику, увеличил минимальный целевой уровень дивидендных выплат с 30% до 50% от скорректированной чистой прибыли по МСФО.

📈Алроса: на прошлой неделе обрадовалась, что ее основной конкурент DeBeers поднимает цены на алмазы. Также компания запустила ювелирный онлайн-магазин в целях продвижения бриллиантов с гарантированным происхождением, повышения уровня образованности потребителя и противодействия мошенничеству. Менеджмент двигается в правильном направлении, возможно увидим сеть магазинов в будущем.

📈Детский мир: ФАС не приняла документы на приобретение 25% акций компанией Altus Capital. Причина – неполный комплект документов. Надеемся, что они донесут пару бумажек и все будет хорошо. Ждем возврата цены Детского мира к 120 рублям и ниже, в ПТ акции будут торговаться уже без дивиденда 5,08 рублей.

📈Полюс: растет следом за золотом, у нас на него открыта инвест. идея от 14 650 рублей. Потенциально новые проблемы с экономиками на фоне продолжающейся волны роста числа заболевающих - может приводить к новым стимулам от стран - что будет способствовать росту цен на золото.

📈Сургут преф: еще одна наша действующая идея. Наконец-то акция преодолела 40,5 рублей вверх. Нефть около $50, и рубль считай 75 создают тепличные условия для роста акции. Ждем догоняющего роста Сургут префа за эти 1,5 недели хотя бы на 42,5 - 43. Решение о закрытии будем принимать в последний момент до конца года.

💡Ключевые события недели:

ПН 21.12 – пусто;

ВТ 22.12 – Норникель дивы 623,35 р.;

СР 23.12 – ФосАгро дивы 123 р.;

ЧТ 24.12 – Детский мир дивы 5,08 р. + Рынок США закроется в 21.00 мск;

ПТ 25.12 – НЛМК дивы 6,43 р., Газпром нефть дивы 5 р. + Рынок США не работает.

#Pravda_акции #RUAL #GMKN #NVTK #ALRS #DSKY #PLZL #SNGSP

📌Больше аналитики по рынку акций РФ, а также инвестИдеи и готовый портфель облигаций с доходность 13% годовых в нашем закрытом сервисе PRAVDA Invest PRO. Подключайся к ПРАВДЕ!

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

😨 Новые санкции от США!

США ввели экспортные ограничения для компаний из РФ и Китая за связи с военными. В окончательный список включены 103 организации, в том числе 45 российских.

👉🏻 Значительная часть компаний в списке связаны с российским авиастроением, есть Иркут, есть Вертолеты России. С акциями этих компаний мало кто взаимодействует, с их облигациями чаще.

👉🏻 В списке есть ВСМПО-Ависма, выпускает титановую продукцию для мировых авиастроительных гигантов Boeing и Airbus. Этими акциями уже многие торгуют. Утром Ависма была -6%, но уже все падение выкуплено. Долгосрочно акция привлекательна, байбэк + традиционно высокие дивиденды!

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

США ввели экспортные ограничения для компаний из РФ и Китая за связи с военными. В окончательный список включены 103 организации, в том числе 45 российских.

👉🏻 Значительная часть компаний в списке связаны с российским авиастроением, есть Иркут, есть Вертолеты России. С акциями этих компаний мало кто взаимодействует, с их облигациями чаще.

👉🏻 В списке есть ВСМПО-Ависма, выпускает титановую продукцию для мировых авиастроительных гигантов Boeing и Airbus. Этими акциями уже многие торгуют. Утром Ависма была -6%, но уже все падение выкуплено. Долгосрочно акция привлекательна, байбэк + традиционно высокие дивиденды!

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

Что будет с ОФЗ в 2021 ❓

На прошлой неделе прошло последнее в 2020 году заседание ЦБ РФ. Инфляция подросла и на этом фоне Набиуллина начала осторожнее высказываться о перспективах дальнейшего снижения ключевой ставки. Регулятор увидел устойчивые проинфляционные риски, а по итогам 2020 г. ожидает ускорение инфляции в район 4,6-4,9%. Это значит, что реальная ставка ЦБ уже отрицательна, так же как отрицательна доходность многих вкладов и ОФЗ с погашением в 2021-2023 гг.

😱Но проблема может оказаться шире в том случае, если в 2021 г. какие-то факторы побудят регулятора повысить ставку. Представители ЦБ, конечно, об этом напрямую не говорят и вообще высказываются осторожно. А вот некоторые участники рынка уже закладывают такую вероятность в свои модели, например, Ренессанс Капитал ждет повышения ставки до 5,5% к концу 2021 г.

Мы для вас посчитали, какой может оказаться фактическая доходность инвестиций в ОФЗ в 2021 году, если прогнозы РенКапа сбудутся: 👇🏻

Что делать: формировать портфель из облигаций корпоративных заемщиков со средней дюрацией (в районе трех лет) и по желанию хеджировать портфель инфляционными линкерами (например, 52001 или 52002).

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

На прошлой неделе прошло последнее в 2020 году заседание ЦБ РФ. Инфляция подросла и на этом фоне Набиуллина начала осторожнее высказываться о перспективах дальнейшего снижения ключевой ставки. Регулятор увидел устойчивые проинфляционные риски, а по итогам 2020 г. ожидает ускорение инфляции в район 4,6-4,9%. Это значит, что реальная ставка ЦБ уже отрицательна, так же как отрицательна доходность многих вкладов и ОФЗ с погашением в 2021-2023 гг.

😱Но проблема может оказаться шире в том случае, если в 2021 г. какие-то факторы побудят регулятора повысить ставку. Представители ЦБ, конечно, об этом напрямую не говорят и вообще высказываются осторожно. А вот некоторые участники рынка уже закладывают такую вероятность в свои модели, например, Ренессанс Капитал ждет повышения ставки до 5,5% к концу 2021 г.

Мы для вас посчитали, какой может оказаться фактическая доходность инвестиций в ОФЗ в 2021 году, если прогнозы РенКапа сбудутся: 👇🏻

Что делать: формировать портфель из облигаций корпоративных заемщиков со средней дюрацией (в районе трех лет) и по желанию хеджировать портфель инфляционными линкерами (например, 52001 или 52002).

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

Акции ММК на максимуме! #правда_событие

ММК обновила исторический максимум, прошлый рекорд был на отметке 54 руб. в 2018 г.

Перезапуск мировой экономики и начала нового цикла роста поддерживают производителей металлопродукции. Мы уже ранее писали, что с 4 кв. производственные мощности компании загружены на 100%, в 1 кв 2021 планируется также полная загрузка. Операционные результаты за 4 кв. мы узнаем 26 января, финансовые результаты за весь 2020 г. - 4 февраля.

В ММК сохраняется существенный потенциал роста в 2021 году, возможны уровни в 70-75 рублей при хороших дивидендах.

ММК обновила исторический максимум, прошлый рекорд был на отметке 54 руб. в 2018 г.

Перезапуск мировой экономики и начала нового цикла роста поддерживают производителей металлопродукции. Мы уже ранее писали, что с 4 кв. производственные мощности компании загружены на 100%, в 1 кв 2021 планируется также полная загрузка. Операционные результаты за 4 кв. мы узнаем 26 января, финансовые результаты за весь 2020 г. - 4 февраля.

В ММК сохраняется существенный потенциал роста в 2021 году, возможны уровни в 70-75 рублей при хороших дивидендах.

{kind=link}

По данным Московской Биржи, ежедневно на рынок приходят 17 тыс. новых инвесторов. Растёт и наша PRAVDA.

Для тех, кто с нами недавно, расскажем о чем наш канал и что в нем полезного? Мы ежедневно пишем про рынок акций и облигаций РФ. Мы не транслируем новости, мы объясняем что это значит и как на этом заработать.

Наше расписание:

ПН - делимся взглядом на рынок акций РФ , обсуждаем корпоративные события

ВТ - день облигаций: подбираем альтернативы депозиту

СР- День знаний и лайфхаков

ЧТ - разбор и анализ компаний РФ

ПТ - разбираем ваши портфели, отвечаем на вопросы про рынок

Самый частый вопрос от подписчиков: что купить в портфель на 2021 г. Мы подготовили ТРИ готовых портфеля из акций и облигаций РФ, которые мы считаем перспективными на 2021 г., делимся тем, что будем покупать себе в портфели.

📌1. ПОРТФЕЛЬ ОБЛИГАЦИЙ: для тех инвесторов, которые ищут альтернативу депозиту и не готовы рисковать своими инвестициями.

- Доходность портфеля 8,8%

- Высокая диверсификация: 15 компаний

📌2. ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: покупаем 15 перспективных компаний, которые платят щедрые дивиденды.

- 21,3% среднегодовая доходность портфеля с 2010 г.

- 7,5% дивидендная доходность в 2021 г.

📌3. Агрессивный портфель - этот портфель мы разработали для тех, кто делает ставку на акции роста. ТОП6 компаний с потенциальной доходностью 30% в 2021 г.

КАК ПРИОБРЕСТИ НАШИ ПОРТФЕЛИ?

Детально расписали все здесь: pravdainvest.ru

Если возникли вопросы, напишите нам в комментариях/сообщении. Все расскажем!

Для тех, кто с нами недавно, расскажем о чем наш канал и что в нем полезного? Мы ежедневно пишем про рынок акций и облигаций РФ. Мы не транслируем новости, мы объясняем что это значит и как на этом заработать.

Наше расписание:

ПН - делимся взглядом на рынок акций РФ , обсуждаем корпоративные события

ВТ - день облигаций: подбираем альтернативы депозиту

СР- День знаний и лайфхаков

ЧТ - разбор и анализ компаний РФ

ПТ - разбираем ваши портфели, отвечаем на вопросы про рынок

Самый частый вопрос от подписчиков: что купить в портфель на 2021 г. Мы подготовили ТРИ готовых портфеля из акций и облигаций РФ, которые мы считаем перспективными на 2021 г., делимся тем, что будем покупать себе в портфели.

📌1. ПОРТФЕЛЬ ОБЛИГАЦИЙ: для тех инвесторов, которые ищут альтернативу депозиту и не готовы рисковать своими инвестициями.

- Доходность портфеля 8,8%

- Высокая диверсификация: 15 компаний

📌2. ДИВИДЕНДНЫЙ ПОРТФЕЛЬ: покупаем 15 перспективных компаний, которые платят щедрые дивиденды.

- 21,3% среднегодовая доходность портфеля с 2010 г.

- 7,5% дивидендная доходность в 2021 г.

📌3. Агрессивный портфель - этот портфель мы разработали для тех, кто делает ставку на акции роста. ТОП6 компаний с потенциальной доходностью 30% в 2021 г.

КАК ПРИОБРЕСТИ НАШИ ПОРТФЕЛИ?

Детально расписали все здесь: pravdainvest.ru

Если возникли вопросы, напишите нам в комментариях/сообщении. Все расскажем!

{kind=link}

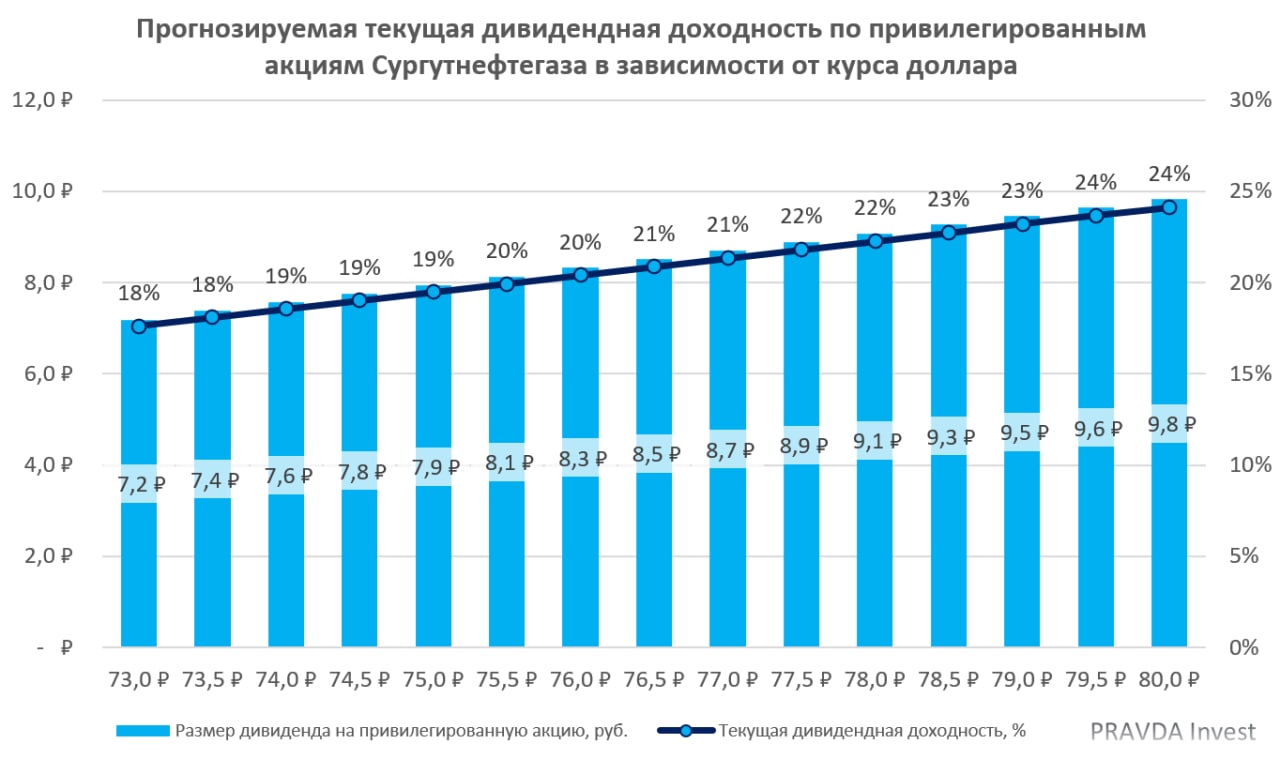

💸Дак сколько заплатит дивидендов Сургутнефтегаз?

Конец года близок и пора посчитать предварительные дивиденды Сургутнефтегаза по привилегированным акциям!

Напомним, привилегированные акции Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку размер дивиденда в значительной степени зависит от курса доллара.

Для дивидендов на «префы» принципиален курс валютной пары USD/RUB на конец 2020 г., так как основная прибыль зависит от валютной переоценки многомиллиардных депозитов. В связи с этим, мы рассчитали ожидаемые дивиденды в зависимости от изменения валютного курса и сузили диапазон цен, по сравнению с прошлым разом и скорректировали исходя из финансовой отёчности за 9 мес. 2020 г. по РСБУ.

В уставе Сургутнефтегаза сказано, что общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли общества по итогам последнего отчетного года, разделенной на число акций, которые составляют 25%-ого уставного капитала общества.

Таким образом, при текущем курсе доллара по отношению к рублю, дивиденд на привилегированную акцию за текущий год пока оценивается около 7,6 руб. Дивидендная доходность при текущих ценах на «префы» на конец 2020 г. оценивается около 19%.

🚀Продолжаем держать привилегированные акции Сургутнефтегаза текущая доходность составляет почти 13%. #Pravda_разбор #Pravda_акции #дивиденды #Сургутнефтегаз #SNGSP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

Конец года близок и пора посчитать предварительные дивиденды Сургутнефтегаза по привилегированным акциям!

Напомним, привилегированные акции Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку размер дивиденда в значительной степени зависит от курса доллара.

Для дивидендов на «префы» принципиален курс валютной пары USD/RUB на конец 2020 г., так как основная прибыль зависит от валютной переоценки многомиллиардных депозитов. В связи с этим, мы рассчитали ожидаемые дивиденды в зависимости от изменения валютного курса и сузили диапазон цен, по сравнению с прошлым разом и скорректировали исходя из финансовой отёчности за 9 мес. 2020 г. по РСБУ.

В уставе Сургутнефтегаза сказано, что общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли общества по итогам последнего отчетного года, разделенной на число акций, которые составляют 25%-ого уставного капитала общества.

Таким образом, при текущем курсе доллара по отношению к рублю, дивиденд на привилегированную акцию за текущий год пока оценивается около 7,6 руб. Дивидендная доходность при текущих ценах на «префы» на конец 2020 г. оценивается около 19%.

🚀Продолжаем держать привилегированные акции Сургутнефтегаза текущая доходность составляет почти 13%. #Pravda_разбор #Pravda_акции #дивиденды #Сургутнефтегаз #SNGSP

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

⁉️Отвечаем на ваши вопросы

Пятница - время поговорить про рынок. Каждый желающий может задать интересующий его вопрос по рынку и на тему инвестиций в целом!

И так поехали, вы пишите свои вопросы в комментарии. Мы выбираем 3 самых интересных вопроса и даём развёрнутые ответы сегодня вечером. По остальным вопросам, по возможности ответим сразу в комментариях, если они не будут занимать много времени! #Pravda_вопросы

Пятница - время поговорить про рынок. Каждый желающий может задать интересующий его вопрос по рынку и на тему инвестиций в целом!

И так поехали, вы пишите свои вопросы в комментарии. Мы выбираем 3 самых интересных вопроса и даём развёрнутые ответы сегодня вечером. По остальным вопросам, по возможности ответим сразу в комментариях, если они не будут занимать много времени! #Pravda_вопросы

{kind=link}

⁉️Ответы на ваши вопросы

Отобрали вопросы и подготовили развёрнутые ответы:

⁉️ВОПРОС :Какие риски и возможности возникают в кейсе Юнипро, если их таки купит Fortum?

💡Ответ: Uniper принадлежит 83,7% Юнипро. В марте этого года ФАС разрешила Fortum покупку Uniper в России.

Fortum уже имеет долю 50% в Uniper, но хочет довести до 70,5%. При этом Fortum не сможет управлять Юнипро, пока не вступят в силу определенные изменения в российском законодательстве и не будут проданы стратегические объекты.

Юнипро получила лицензии на артезианские скважины Сургутской ГРЭС и зарегистрировала их в реестре естественных монополий. Позднее в Юнипро сообщили, что имеют на ГРЭС бактериологическую лабораторию. Все перечисленные объекты по закону в России являются стратегическими, что и затормозило сделку, поскольку Fortum на 51% принадлежит правительству Финляндии, а российский закон запрещает иностранным государствам иметь контроль в стратегических активах.

Поправки в настоящее время проходят надлежащие законодательные процедуры. Поэтому пока рано рассуждать, как скажется смена акционера на деятельности компании. По нашему мнению, скорее всего изменения будут незначительные, один из главных рисков, смена дивидендной политики, который маловероятен, так как иностранные акционеры будут выкачивать прибыль, через дивиденды.

⁉️ВОПРОС: Что думаете от компании PPL (энергетика США)? Есть ли смысл брать в дивидендный портфель? Спасибо!

💡Ответ: На первый взгляд PPL выглядит симпатично: компания платит ежеквартальные дивиденды, причем много лет подряд увеличивает выплаты. В 2020 г. выплаты составляли $0,415 в квартал.

Сейчас акция торгуется под див доходность около 6,2%, тогда как, к примеру, в 2018-2019 гг. торговалась под 5,0-5,5%. Формально это потенциал роста – переоценка акции в сторону более справедливой исторически дивдоходности.

Но как нам кажется этой переоценки не произойдет: у PPL большая долговая нагрузка (Чистый долг/EBITDA = 5,6x). Около 70% чистой прибыли компания направляет на дивиденды. В целом тянуть эту историю можно было бы долго (т.е. обслуживать и рефинансировать долг, сохраняя дивидендный payout), если бы не то обстоятельство, что генерирующие мощности у компании в основном угольные (почти 80% совокупной генерации в 2019 г.).

Уголь, как известно, это не модно, не экологично, не современно, в общем не ESG. А это говорит нам о том, что компанию могут обходить стороной многие фонды, которые реально смотрят на ESG, а главное, компании рано или поздно придется инвестировать в обновление своих генобъектов. Вот в этом случае денег на дивиденды уже не будет.

Мы не думаем, что это вопрос ближайших лет. Купить в дивпортфель на 1-2 года можно в расчете на получение дивидендной доходности в районе 6%, но без особых надежд на рост цены акции.

Больше вопросов и ответов в нашем чате. Ссылка в описании канала ☝️

Отобрали вопросы и подготовили развёрнутые ответы:

⁉️ВОПРОС :Какие риски и возможности возникают в кейсе Юнипро, если их таки купит Fortum?

💡Ответ: Uniper принадлежит 83,7% Юнипро. В марте этого года ФАС разрешила Fortum покупку Uniper в России.

Fortum уже имеет долю 50% в Uniper, но хочет довести до 70,5%. При этом Fortum не сможет управлять Юнипро, пока не вступят в силу определенные изменения в российском законодательстве и не будут проданы стратегические объекты.

Юнипро получила лицензии на артезианские скважины Сургутской ГРЭС и зарегистрировала их в реестре естественных монополий. Позднее в Юнипро сообщили, что имеют на ГРЭС бактериологическую лабораторию. Все перечисленные объекты по закону в России являются стратегическими, что и затормозило сделку, поскольку Fortum на 51% принадлежит правительству Финляндии, а российский закон запрещает иностранным государствам иметь контроль в стратегических активах.

Поправки в настоящее время проходят надлежащие законодательные процедуры. Поэтому пока рано рассуждать, как скажется смена акционера на деятельности компании. По нашему мнению, скорее всего изменения будут незначительные, один из главных рисков, смена дивидендной политики, который маловероятен, так как иностранные акционеры будут выкачивать прибыль, через дивиденды.

⁉️ВОПРОС: Что думаете от компании PPL (энергетика США)? Есть ли смысл брать в дивидендный портфель? Спасибо!

💡Ответ: На первый взгляд PPL выглядит симпатично: компания платит ежеквартальные дивиденды, причем много лет подряд увеличивает выплаты. В 2020 г. выплаты составляли $0,415 в квартал.

Сейчас акция торгуется под див доходность около 6,2%, тогда как, к примеру, в 2018-2019 гг. торговалась под 5,0-5,5%. Формально это потенциал роста – переоценка акции в сторону более справедливой исторически дивдоходности.

Но как нам кажется этой переоценки не произойдет: у PPL большая долговая нагрузка (Чистый долг/EBITDA = 5,6x). Около 70% чистой прибыли компания направляет на дивиденды. В целом тянуть эту историю можно было бы долго (т.е. обслуживать и рефинансировать долг, сохраняя дивидендный payout), если бы не то обстоятельство, что генерирующие мощности у компании в основном угольные (почти 80% совокупной генерации в 2019 г.).

Уголь, как известно, это не модно, не экологично, не современно, в общем не ESG. А это говорит нам о том, что компанию могут обходить стороной многие фонды, которые реально смотрят на ESG, а главное, компании рано или поздно придется инвестировать в обновление своих генобъектов. Вот в этом случае денег на дивиденды уже не будет.

Мы не думаем, что это вопрос ближайших лет. Купить в дивпортфель на 1-2 года можно в расчете на получение дивидендной доходности в районе 6%, но без особых надежд на рост цены акции.

Больше вопросов и ответов в нашем чате. Ссылка в описании канала ☝️

{kind=link}

📈Итоги года и ожидания 2021

2020 – хороший год для облигационного инвестора и плохой год для вкладчика банка. Вот несколько основных итогов года:

• Облигационный индекс полной доходности гособлигаций RGBI Total Return в 2020 г. вырос на 8,4%.

• Портфель, которым мы управляем, вырос на 10,5%.

• Средняя ставка по депозитам 4,5%, по данным ЦБ.

• Инфляция по итогам года составит 4,6-4,9%: это больше ставки депозита, больше ключевой ставки и больше, чем дают ОФЗ с погашением в ближайшие 3 года.

Рост рынка в 2021 г. обеспечен действиями ЦБ. Регулятор повел себя нестандартно (для себя) и вместо повышения ставок на пике коронакризиса в марте-апреле начал их снижать, что на самом деле соответствовало политике других мировых центральных банков.

☝🏻Снижение ставок привело к росту цен облигаций: сперва ликвидных ОФЗ (в общем-то весь годовой прирост RGBITR пришелся на апрель-май), затем менее ликвидных корпоратов.

К сегодняшнему моменту реальная ставка доходности 10-летних гособлигаций РФ составляет 1,1%, и это меньше, чем, к примеру, в других EM, прежде всего в Бразилии, Индонезии и Мексике. Учитывая все недавние истории, потенциально способные привести к ужесточению санкционной риторики, да еще и с такой реальной ставкой нет абсолютно никаких оснований ожидать взрывного роста спроса на отечественный госдолг со стороны западных денег. А с учетом изменяющейся с 2021 года налоговой системы покупки ОФЗ для физлиц более не являются адекватной заменой депозиту.

Таким образом, в начале 2021 г. потенциала роста снижения доходностей гособлигаций нет. Текущие доходности явно не привлекательны, так что единственной альтернативой на рынке рублевых бондов остаются корпоративные выпуски.

❗По нашим оценкам, грязная доходность адекватного портфеля корпоративных бондов (т.е. без учета комиссий и налогов) в 2021 г. составит в пределах 7-8,5% годовых без учета спекулятивных сделок (да, на рынке облигаций тоже можно успешно спекулировать) и без учета рисков каких-либо геополитических или экономических шоков.

2020 – хороший год для облигационного инвестора и плохой год для вкладчика банка. Вот несколько основных итогов года:

• Облигационный индекс полной доходности гособлигаций RGBI Total Return в 2020 г. вырос на 8,4%.

• Портфель, которым мы управляем, вырос на 10,5%.

• Средняя ставка по депозитам 4,5%, по данным ЦБ.

• Инфляция по итогам года составит 4,6-4,9%: это больше ставки депозита, больше ключевой ставки и больше, чем дают ОФЗ с погашением в ближайшие 3 года.

Рост рынка в 2021 г. обеспечен действиями ЦБ. Регулятор повел себя нестандартно (для себя) и вместо повышения ставок на пике коронакризиса в марте-апреле начал их снижать, что на самом деле соответствовало политике других мировых центральных банков.

☝🏻Снижение ставок привело к росту цен облигаций: сперва ликвидных ОФЗ (в общем-то весь годовой прирост RGBITR пришелся на апрель-май), затем менее ликвидных корпоратов.

К сегодняшнему моменту реальная ставка доходности 10-летних гособлигаций РФ составляет 1,1%, и это меньше, чем, к примеру, в других EM, прежде всего в Бразилии, Индонезии и Мексике. Учитывая все недавние истории, потенциально способные привести к ужесточению санкционной риторики, да еще и с такой реальной ставкой нет абсолютно никаких оснований ожидать взрывного роста спроса на отечественный госдолг со стороны западных денег. А с учетом изменяющейся с 2021 года налоговой системы покупки ОФЗ для физлиц более не являются адекватной заменой депозиту.

Таким образом, в начале 2021 г. потенциала роста снижения доходностей гособлигаций нет. Текущие доходности явно не привлекательны, так что единственной альтернативой на рынке рублевых бондов остаются корпоративные выпуски.

❗По нашим оценкам, грязная доходность адекватного портфеля корпоративных бондов (т.е. без учета комиссий и налогов) в 2021 г. составит в пределах 7-8,5% годовых без учета спекулятивных сделок (да, на рынке облигаций тоже можно успешно спекулировать) и без учета рисков каких-либо геополитических или экономических шоков.

{kind=link}

Закрыли Сургут преф + статистика идей за все время 🧰

🎉Сегодня закрыли в +16,75% долгожданную сделку на Сургут преф по 42,2 рубля. К сожалению, в максимально тепличных условиях акция не дошла до цели в 45 рублей и даже заставила нас понервничать, т.к. у нас было очень много префа. Если помните, мы даже писали эмоциональный пост, почему же эта зараза не растет.

📌 Берем на заметку преф, если сползет к концу 1кв. на 40 или ниже, можно будет заскочить в него опять уже на финальное движение перед выплатой дивидендов летом.

📈 Что касается результатов по году? Удалось отбить ковидные потери и выйти в достойный плюс, теперь просадка выглядят не так страшно в общей статистике. Мы приняли сложное решение в начале апреля и порезали почти все позиции с хорошим минусом. Мало кто из публичных каналов поступил АНАЛОГИЧНЫМ ОБРАЗОМ!

Но когда вы управляете деньгами клиентов, вы не имеете права допускать непоправимых потерь. Чтобы отбить просадку в 15-20% нужно заработать чуть больше самой просадки. 💡А вот чтобы отбить просадку в 50%, уже нужно заработать 100% на оставшуюся сумму. В 2008 году рынок сложился на 80%! Хорошо что в этом году рынок отскочил без второй волны погружения, прощая ошибки миллионам новичков и тысячам блогеров просто пересидевшим просадку.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

🎉Сегодня закрыли в +16,75% долгожданную сделку на Сургут преф по 42,2 рубля. К сожалению, в максимально тепличных условиях акция не дошла до цели в 45 рублей и даже заставила нас понервничать, т.к. у нас было очень много префа. Если помните, мы даже писали эмоциональный пост, почему же эта зараза не растет.

📌 Берем на заметку преф, если сползет к концу 1кв. на 40 или ниже, можно будет заскочить в него опять уже на финальное движение перед выплатой дивидендов летом.

📈 Что касается результатов по году? Удалось отбить ковидные потери и выйти в достойный плюс, теперь просадка выглядят не так страшно в общей статистике. Мы приняли сложное решение в начале апреля и порезали почти все позиции с хорошим минусом. Мало кто из публичных каналов поступил АНАЛОГИЧНЫМ ОБРАЗОМ!

Но когда вы управляете деньгами клиентов, вы не имеете права допускать непоправимых потерь. Чтобы отбить просадку в 15-20% нужно заработать чуть больше самой просадки. 💡А вот чтобы отбить просадку в 50%, уже нужно заработать 100% на оставшуюся сумму. В 2008 году рынок сложился на 80%! Хорошо что в этом году рынок отскочил без второй волны погружения, прощая ошибки миллионам новичков и тысячам блогеров просто пересидевшим просадку.

@PravdaInvest🅿️

@PravdaInvestPRO_bot💼

{kind=link}

📅В этом году торгов на МосБирже больше не будет! Поздравляем!

Индекс Мосбиржи за год вырос на 7,35%. Совокупная доходность наших идей за год +19%.

📌Пандемия изменила мир, и итоги торгов тому подтверждение. Лучшими историями года в РФ стали акции золотодобытчиков и компаний, которые ставят на развитие высокотехнологичного бизнеса: Полюс (+113,14%), АФК Система (+90,50%), Яндекс (+83,49%) , ТКС (+80,36%) и Полиметалл (+79,36%). Нефтянка (Татнефть, Транснефть, Сургут АО) и неэффективный бизнес (ВТБ и Аэрофлот) принесли убытки по акциям.

📌Хороший год для тех, кто смог почувствовать дух времени, но и опасный, так как традиционные инструменты оценки активов как будто перестали работать. Но мы предупреждаем, что на рынке нет хороших или плохих акций, а есть хорошие акции по хорошей цене!

📌С сегодняшнего дня Московская биржа на каникулах.

31 декабря торги на всех рынках биржи проводиться не будут.

1 и 7 января - выходной

В остальные дни рынок акций и облигаций будет торговаться, но на пониженных объемах.

Мы тоже уйдем на каникулы, но будем присматривать за рынком.

📌Всех причастных к фондовому рынку поздравляем с завершением года и желаем профита в 2021 г.! Мы со своей стороны и дальше будем делиться своим опытом, мыслями и инвестидеями.

Вернемся на связь в январе, обещаем еще больше ПОЛЕЗНОСТИ для ваших инвестиций!

С НАСТУПАЮЩИМ!

PRAVDA КОМАНДА

Индекс Мосбиржи за год вырос на 7,35%. Совокупная доходность наших идей за год +19%.

📌Пандемия изменила мир, и итоги торгов тому подтверждение. Лучшими историями года в РФ стали акции золотодобытчиков и компаний, которые ставят на развитие высокотехнологичного бизнеса: Полюс (+113,14%), АФК Система (+90,50%), Яндекс (+83,49%) , ТКС (+80,36%) и Полиметалл (+79,36%). Нефтянка (Татнефть, Транснефть, Сургут АО) и неэффективный бизнес (ВТБ и Аэрофлот) принесли убытки по акциям.

📌Хороший год для тех, кто смог почувствовать дух времени, но и опасный, так как традиционные инструменты оценки активов как будто перестали работать. Но мы предупреждаем, что на рынке нет хороших или плохих акций, а есть хорошие акции по хорошей цене!

📌С сегодняшнего дня Московская биржа на каникулах.

31 декабря торги на всех рынках биржи проводиться не будут.

1 и 7 января - выходной

В остальные дни рынок акций и облигаций будет торговаться, но на пониженных объемах.

Мы тоже уйдем на каникулы, но будем присматривать за рынком.

📌Всех причастных к фондовому рынку поздравляем с завершением года и желаем профита в 2021 г.! Мы со своей стороны и дальше будем делиться своим опытом, мыслями и инвестидеями.

Вернемся на связь в январе, обещаем еще больше ПОЛЕЗНОСТИ для ваших инвестиций!

С НАСТУПАЮЩИМ!

PRAVDA КОМАНДА