Forwarded from CBRSunnyMorning

CBR Sunny Morning. Утренние графики. Валютный и денежный рынки.

Если вы хотите участвовать в наших дискуссиях, в том числе в «тредах дня», но не знаете, как включиться. Читайте закреп канала https://t.iss.one/EMCR_experts Там рассказано, как.

🔥1

Forwarded from CBRSunnyMorning

CBR Sunny Morning. Утренние графики. Рынок ОФЗ.

Эксперт РА. Электроэнергетика: сильные результаты 2022, стабильный прогноз

Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023 год как стабильный. Рейтинги э...

emcr.io

Эксперт РА. Электроэнергетика: сильные результаты 2022, стабильный прогноз

Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023 год как стабильный. Рейтинги электроэнергетических компаний в портфеле продолжают поддерживать прозрачная регуляторная среда, низкая долговая нагрузка, что отражено в распределении…

Эксперт РА. Нефть и газ: стабильность вопреки обстоятельствам

Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023г как Стабильный. Рейтинги неф...

emcr.io

Эксперт РА. Нефть и газ: стабильность вопреки обстоятельствам

Прогноз по сектору стабильный: «Эксперт РА» оценивает прогноз по сектору на 2023г как Стабильный. Рейтинги нефтегазодобывающих компаний в портфеле поддерживаются спецификой налогообложения добычи, сглаживающей ценовую волатильность, благоприятной динамикой…

Forwarded from Русский венчур

DST Global Юрия Мильнера вложился в бразильского “единорога” Loft . В раунде на $100 млн участвовали Andreessen Horowitz, Altimeter, Baillie Gifford, BTG Pactual, Close, Citi Ventures, CPP IB, D1 Capital,Fifth Wall, GIC, Monashees, QED Investors, Silverlake и Valor. Оценка стартапа на сегодня составляет около $2,8 млрд.

Loft был основан в 2018 году. Стартап запустил маркетплейс для владельцев и покупателей недвижимости. С помощью сервиса можно оценить объект недвижимости и затем его выставить на продажу, либо продавец сам назначает цену и размещает объявление на платформе. Также стартап работает по модели iBuyer, в рамках которой компания покупает и ремонтирует недвижимость перед ее продажей.

@rusven

Loft был основан в 2018 году. Стартап запустил маркетплейс для владельцев и покупателей недвижимости. С помощью сервиса можно оценить объект недвижимости и затем его выставить на продажу, либо продавец сам назначает цену и размещает объявление на платформе. Также стартап работает по модели iBuyer, в рамках которой компания покупает и ремонтирует недвижимость перед ее продажей.

@rusven

Forwarded from PRO облигации

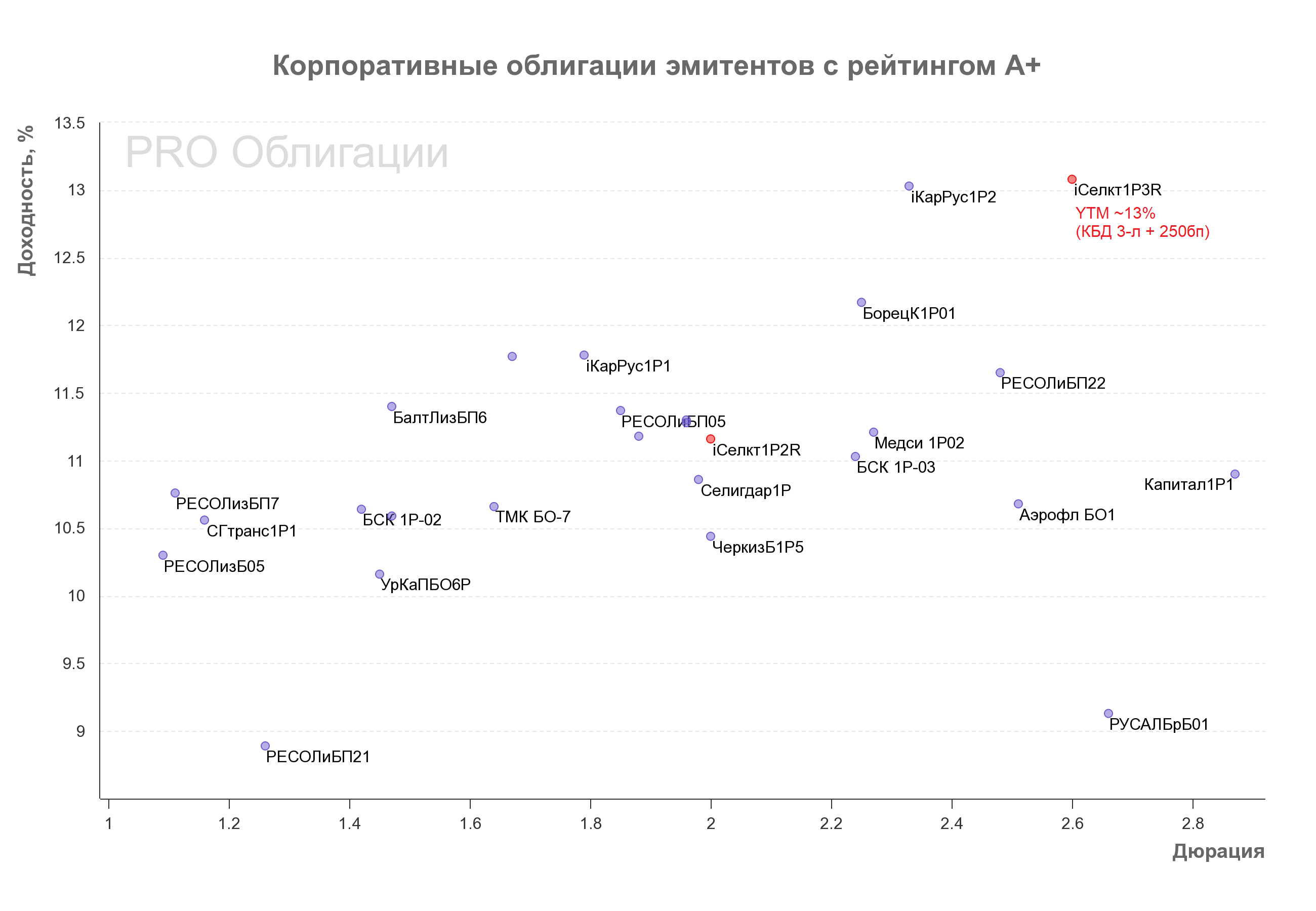

☁️🌐 Селектел - протестирует "облачный" первичный рынок

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

{kind=link}