Forwarded from Forbes Russia

США предупредили Турцию о рисках санкций в отношении компаний, которые помогают России обходить санкции, узнала The Wall Street Journal. Вашингтон опасается, что Турция превращается в хаб для нарушения ограничений против России, и ведет по этому поводу переговоры с Анкарой, говорят источники газеты. Ранее США уже вводили санкции против компаний и лиц из третьих стран за сотрудничество с Россией в обход санкций

Forwarded from PRO облигации

🇪🇺✅ Евроклир аттестует российские корпоративные евробонды

📩 По нашей информации, по ряду еврооблигаций российских эмитентов НРД получил от Евроклира (что уже само по себе интересно!) уведомление о корпоративном действии, предлагающем конвертировать облигации RegS транша в 144А.

✔️ В корпоративное действие встроена процедура аттестации бумаг, опубликованная Евроклиром на прошлой неделе и определяющая порядок уведомления клиринговой системы о том, что конвертируемые бумаги не были ранее замещены в России.

❌ Мы не рассчитываем на то, что Евроклир будет исполнять поручения на конвертацию от НРД. Скорее речь идет о бумагах во внешнем контуре, а НРД попал в "рассылку" по ошибке.

📌 Такие сообщения поступили по еврооблигациям Борца (BOINTE 26) и Газпрома. Мы полагаем, что в действительности явление носит более массовый характер и охватывает эмитентов, уже замещавших свои бумаги.

🧐 Любопытно, что Евроклир рассылает такие сообщения по всем выпускам таких эмитентов. В то же время указанный перевод будет иметь смысл только для выпусков, которые имеют US ISIN: в этом случае он де-факто означает перемещение бумаги из Евроклира в DTC.

✂️ Из-за процесса замещений и возникших трудностей при канселяции выкупленных бумаг, вероятно, цель предлагаемого Евроклиром перемещения - защита "целостности" платежей по бумагам. Рынку известны случаи, когда из-за затянутого процесса канселяции внешние держатели получали неполный платеж - уплаченная эмитентом во внешний контур сумма распределялась не на остаток (как эмитент предполагал), а на всех держателей, в том числе уже заместившихся.

👀 На наш взгляд, данный перевод не является панацеей от проблем с внешними платежами. Тем не менее, компании, не находящиеся под американскими санкциями, могут рассмотреть возможность платежей через DTC для оптимизации отношений с иностранными инвесторами.

💡 Мы же думаем, что конечная цель данного корпоративного действия - желание Евроклира "пересчитать" незамещенные остатки еврооблигаций российских эмитентов.

#corpbonds

@pro_bonds

📩 По нашей информации, по ряду еврооблигаций российских эмитентов НРД получил от Евроклира (что уже само по себе интересно!) уведомление о корпоративном действии, предлагающем конвертировать облигации RegS транша в 144А.

✔️ В корпоративное действие встроена процедура аттестации бумаг, опубликованная Евроклиром на прошлой неделе и определяющая порядок уведомления клиринговой системы о том, что конвертируемые бумаги не были ранее замещены в России.

❌ Мы не рассчитываем на то, что Евроклир будет исполнять поручения на конвертацию от НРД. Скорее речь идет о бумагах во внешнем контуре, а НРД попал в "рассылку" по ошибке.

📌 Такие сообщения поступили по еврооблигациям Борца (BOINTE 26) и Газпрома. Мы полагаем, что в действительности явление носит более массовый характер и охватывает эмитентов, уже замещавших свои бумаги.

🧐 Любопытно, что Евроклир рассылает такие сообщения по всем выпускам таких эмитентов. В то же время указанный перевод будет иметь смысл только для выпусков, которые имеют US ISIN: в этом случае он де-факто означает перемещение бумаги из Евроклира в DTC.

✂️ Из-за процесса замещений и возникших трудностей при канселяции выкупленных бумаг, вероятно, цель предлагаемого Евроклиром перемещения - защита "целостности" платежей по бумагам. Рынку известны случаи, когда из-за затянутого процесса канселяции внешние держатели получали неполный платеж - уплаченная эмитентом во внешний контур сумма распределялась не на остаток (как эмитент предполагал), а на всех держателей, в том числе уже заместившихся.

👀 На наш взгляд, данный перевод не является панацеей от проблем с внешними платежами. Тем не менее, компании, не находящиеся под американскими санкциями, могут рассмотреть возможность платежей через DTC для оптимизации отношений с иностранными инвесторами.

💡 Мы же думаем, что конечная цель данного корпоративного действия - желание Евроклира "пересчитать" незамещенные остатки еврооблигаций российских эмитентов.

#corpbonds

@pro_bonds

Недавно ECONS писали, что инвесторы из европейских стран проявляют значительную предвзятость при декарбонизации своих инвестпортфелей: она происходит преимущественно за счет акций иностранных компаний.

Мы же приводим выдержки из статьи FT: Почему инвесторы недооценивают климатические риски

В мире, который быстро становится все более уязвимым к экстремальным погодным явлениям, предположения о стоимости активов нуждаются в переоценке. Большая опасность заключается в климатическом «моменте Мински» (поворотная точка от длительного подъема к быстрому спаду). До сих пор предприятия и инвесторы уделяли меньше внимания физическим последствиям изменения климата и больше — стоимости и рискам декарбонизации, поскольку мир пытается ограничить рост средних глобальных температур.

Объяснениями могут служить кажущаяся удаленность таких рисков, как повышение уровня моря, и сложность отображения взаимосвязей между экономикой и выбросами парниковых газов.

Огромные вычислительные мощности пытаются решить эту головоломку. Суверенный фонд благосостояния Сингапура GIC хотел узнать, как портфель, состоящий на 60% из глобальных акций и на 40% из облигаций, будет вести себя в условиях различной климатической политики. В результате исследования, в сценарии «чистого нуля», который предполагает амбициозную декарбонизацию, куммулятивная доходность за 40 лет была на 10% ниже, чем в базовом сценарии, предполагающим отсутствие изменения климата.

Самым пессимистичным сценарием был «неудачный переход», в результате которого к 2100 году температура на планете повысится более чем на 4°C по сравнению с доиндустриальным периодом. В этом случае совокупная доходность будет почти на 40% ниже, чем в базовом варианте (хотя некоторые считают, что результат может быть гораздо хуже, учитывая неизвестный уровень разрушений, которые может вызвать повышение температуры).

Инвесторы могут быть удивлены низкой эффективностью гипотетического портфеля, говорят в GIC. Посыл ясен: инвесторы игнорируют долгосрочные климатические риски на свой страх и риск.

🌽Сельское хозяйство является одним из наиболее уязвимых секторов. По оценкам Unilever, экстремальные погодные явления могут увеличить цены на пальмовое масло на 12-18% к 2050 году, в зависимости от того, насколько можно ограничить повышение температуры, а на другие продукты питания и сырьевые товары - на 14-21%.

Отсутствие продовольственной безопасности усугубляется нехваткой воды🚰. Уже 2 млрд человек не имеют доступа к чистой, безопасной питьевой воде. Прогнозируется, что к 2030 году спрос на пресную воду превысит предложение на 40%.

На сельское хозяйство приходится около 70% мирового потребления пресной воды. Низкий уровень воды в 2018 году сократил прибыль химического гиганта BASF на 250 млн евро. Другая проблема - это наводнения. По данным Moody’s, около пятой части заводов по производству компьютеров и электроники в Азии находятся в районах, подверженных наводнениям. Для этого производитель чипов TSMC поднял фундамент недавно построенных заводов в Тайване на два метра. Не стоит забывать и о стихийных пожарах.

То, что риски можно просчитать не значит, что они включены в цену актива: недавно опубликованное исследование показало, что жилая недвижимость в США🏘, подверженная риску наводнения, переоценена на сумму от $121 до $237 млрд.

Суверенные облигации уже отражают финансовые последствия опасных тенденций. По данным МВФ, страны, столкнувшиеся с более значительным прогнозируемым изменением физических рисков, платят более высокие спреды за долгосрочное долговое финансирование. Это говорит о том, что у инвесторов в облигации больше стимулов оценивать климатические риски. Снижение суверенных рейтингов, вызванное изменением климата, может произойти уже в 2030 году. Китай и Индия относятся к числу стран, столкнувшихся с наибольшим снижением кредитоспособности.

Мы же приводим выдержки из статьи FT: Почему инвесторы недооценивают климатические риски

В мире, который быстро становится все более уязвимым к экстремальным погодным явлениям, предположения о стоимости активов нуждаются в переоценке. Большая опасность заключается в климатическом «моменте Мински» (поворотная точка от длительного подъема к быстрому спаду). До сих пор предприятия и инвесторы уделяли меньше внимания физическим последствиям изменения климата и больше — стоимости и рискам декарбонизации, поскольку мир пытается ограничить рост средних глобальных температур.

Объяснениями могут служить кажущаяся удаленность таких рисков, как повышение уровня моря, и сложность отображения взаимосвязей между экономикой и выбросами парниковых газов.

Огромные вычислительные мощности пытаются решить эту головоломку. Суверенный фонд благосостояния Сингапура GIC хотел узнать, как портфель, состоящий на 60% из глобальных акций и на 40% из облигаций, будет вести себя в условиях различной климатической политики. В результате исследования, в сценарии «чистого нуля», который предполагает амбициозную декарбонизацию, куммулятивная доходность за 40 лет была на 10% ниже, чем в базовом сценарии, предполагающим отсутствие изменения климата.

Самым пессимистичным сценарием был «неудачный переход», в результате которого к 2100 году температура на планете повысится более чем на 4°C по сравнению с доиндустриальным периодом. В этом случае совокупная доходность будет почти на 40% ниже, чем в базовом варианте (хотя некоторые считают, что результат может быть гораздо хуже, учитывая неизвестный уровень разрушений, которые может вызвать повышение температуры).

Инвесторы могут быть удивлены низкой эффективностью гипотетического портфеля, говорят в GIC. Посыл ясен: инвесторы игнорируют долгосрочные климатические риски на свой страх и риск.

🌽Сельское хозяйство является одним из наиболее уязвимых секторов. По оценкам Unilever, экстремальные погодные явления могут увеличить цены на пальмовое масло на 12-18% к 2050 году, в зависимости от того, насколько можно ограничить повышение температуры, а на другие продукты питания и сырьевые товары - на 14-21%.

Отсутствие продовольственной безопасности усугубляется нехваткой воды🚰. Уже 2 млрд человек не имеют доступа к чистой, безопасной питьевой воде. Прогнозируется, что к 2030 году спрос на пресную воду превысит предложение на 40%.

На сельское хозяйство приходится около 70% мирового потребления пресной воды. Низкий уровень воды в 2018 году сократил прибыль химического гиганта BASF на 250 млн евро. Другая проблема - это наводнения. По данным Moody’s, около пятой части заводов по производству компьютеров и электроники в Азии находятся в районах, подверженных наводнениям. Для этого производитель чипов TSMC поднял фундамент недавно построенных заводов в Тайване на два метра. Не стоит забывать и о стихийных пожарах.

То, что риски можно просчитать не значит, что они включены в цену актива: недавно опубликованное исследование показало, что жилая недвижимость в США🏘, подверженная риску наводнения, переоценена на сумму от $121 до $237 млрд.

Суверенные облигации уже отражают финансовые последствия опасных тенденций. По данным МВФ, страны, столкнувшиеся с более значительным прогнозируемым изменением физических рисков, платят более высокие спреды за долгосрочное долговое финансирование. Это говорит о том, что у инвесторов в облигации больше стимулов оценивать климатические риски. Снижение суверенных рейтингов, вызванное изменением климата, может произойти уже в 2030 году. Китай и Индия относятся к числу стран, столкнувшихся с наибольшим снижением кредитоспособности.

ЧАСТЬ 2 Ранее скептически настроенные европейские страны теперь с большим энтузиазмом относятся к генно-модифицированным сортам с/х культур, способным выдерживать экстремальные температуры и засуху, и Брюссель предложил ослабить ограничения.

Умелая адаптация смягчила бы удар от изменения климата. Это редко учитывается в климатических моделях, но это одна из причин надеяться, что самые медвежьи финансовые прогнозы слишком пессимистичны.Тем не менее, большинство финансовых моделей не учитывают факторы, которые могут сделать результаты намного хуже, чем предполагалось.

Многие полагают, что изменение климата не замедляет рост ВВП и массовую миграцию. Разработчики моделей обычно используют квадратичную функцию для построения зависимости между разрушениями и температурами. Согласно модели Нордхауса 2016 года, при потеплении на 3°C будет потеряно около 2% продукции, а при потеплении на 6°C будет потеряно 8% продукции. Достоверность этих прогнозов выглядит сомнительной.

Поэтому исследователи проводят работу в обратном направлении - от пока еще не определенной температуры, при которой мировая экономика, вероятно, перестанет функционировать. Следуя этой логике, авторы доклада предполагают, что половина мирового ВВП может быть уничтожена уже в 2070 году.

Существует огромная пропасть между такими катастрофическими прогнозами и скромными последствиями, которые пенсионные фонды и зарегистрированные на бирже компании ожидают в своих отчетах о климатических рисках.

В ноябре прошлого года Совет по финансовой стабильности предупредил, что сценарии, используемые для оценки рисков финансовой системы, могут занижать уязвимость к изменению климата. Резкая коррекция стоимости активов возможна после того, как рынки пересмотрят вероятные последствия изменения климата. А это значит, что финансовые учреждения должны уделять больше внимания физическим рискам изменения климата.

Умелая адаптация смягчила бы удар от изменения климата. Это редко учитывается в климатических моделях, но это одна из причин надеяться, что самые медвежьи финансовые прогнозы слишком пессимистичны.Тем не менее, большинство финансовых моделей не учитывают факторы, которые могут сделать результаты намного хуже, чем предполагалось.

Многие полагают, что изменение климата не замедляет рост ВВП и массовую миграцию. Разработчики моделей обычно используют квадратичную функцию для построения зависимости между разрушениями и температурами. Согласно модели Нордхауса 2016 года, при потеплении на 3°C будет потеряно около 2% продукции, а при потеплении на 6°C будет потеряно 8% продукции. Достоверность этих прогнозов выглядит сомнительной.

Поэтому исследователи проводят работу в обратном направлении - от пока еще не определенной температуры, при которой мировая экономика, вероятно, перестанет функционировать. Следуя этой логике, авторы доклада предполагают, что половина мирового ВВП может быть уничтожена уже в 2070 году.

Существует огромная пропасть между такими катастрофическими прогнозами и скромными последствиями, которые пенсионные фонды и зарегистрированные на бирже компании ожидают в своих отчетах о климатических рисках.

В ноябре прошлого года Совет по финансовой стабильности предупредил, что сценарии, используемые для оценки рисков финансовой системы, могут занижать уязвимость к изменению климата. Резкая коррекция стоимости активов возможна после того, как рынки пересмотрят вероятные последствия изменения климата. А это значит, что финансовые учреждения должны уделять больше внимания физическим рискам изменения климата.

Forwarded from Forbes Russia

Экспорт зерна с Украины упал на 30% после решения России выйти из зерновой сделки, сообщает Bloomberg. На этом фоне российский экспорт зерна переживает бум: ожидается, что на него придется почти четверть мировой торговли пшеницей за текущий сезон. Ранее Bild сообщила, что Россия, Турция и Катар работают над новым соглашением, которое придет на смену зерновой сделке

Forwarded from Экономика долгого времени

Свежий подкаст со Стивеном Вольфрамом, FYI.

Из начала: "Итак, вы одна из тех редких фигур, которые одновременно являются блестящим ученым и блестящим предпринимателем. И вроде как Галилей, вы оба сделали важные открытия и создали инструменты, необходимые для совершения этих открытий (вашей версией телескопа, конечно, являются Mathematica и Wolfram Language). Рассматриваете ли вы свои научные способности и предпринимательские способности в значительной степени раздельно, или есть какой-то общий основополагающий фактор или группы факторов? Потому что не многие великие ученые одновременно являются великими предпринимателями, и наоборот. Итак, какова ваша фундаментальная теория Стивена Вольфрама?"

@longviewecon

Из начала: "Итак, вы одна из тех редких фигур, которые одновременно являются блестящим ученым и блестящим предпринимателем. И вроде как Галилей, вы оба сделали важные открытия и создали инструменты, необходимые для совершения этих открытий (вашей версией телескопа, конечно, являются Mathematica и Wolfram Language). Рассматриваете ли вы свои научные способности и предпринимательские способности в значительной степени раздельно, или есть какой-то общий основополагающий фактор или группы факторов? Потому что не многие великие ученые одновременно являются великими предпринимателями, и наоборот. Итак, какова ваша фундаментальная теория Стивена Вольфрама?"

@longviewecon

Forwarded from РБК. Новости. Главное

За последние 12 месяцев нетто-приток средств инвесторов — физических лиц (то есть разница между суммой поступивших и суммой выведенных денег) в облигации достиг 695 млрд руб., рассказал РБК директор департамента долгового рынка Московской биржи Глеб Шевеленков. Нетто-приток в акции за тот же период (июль 2023 года по сравнению с июлем 2022-го) составил только 77 млрд руб.

«Такое распределение инвестиционных потоков в пользу защитных инструментов — облигаций — стало складываться в условиях новой реальности. До февраля 2022 года лишь 15% нетто притока денежных средств частных инвесторов направлялось на рынок облигаций», — пояснил он.

«Такое распределение инвестиционных потоков в пользу защитных инструментов — облигаций — стало складываться в условиях новой реальности. До февраля 2022 года лишь 15% нетто притока денежных средств частных инвесторов направлялось на рынок облигаций», — пояснил он.

РБК

Облигации в разы обогнали акции по притоку средств россиян

Частные инвесторы стали направлять гораздо больше денег в облигации по сравнению с акциями, сообщил РБК глава долгового департамента Мосбиржи. Выбор в пользу защитных инструментов сформировался «в

Forwarded from Русский венчур

#газеты

VK может купить сервис монетизации контента Boosty, который принадлежит My.Games [структурой владеет управляющий партнер Leta Capital Александр Чачава], сообщили источники на медиарынке. Один из них заявил, что рамках реструктуризации сервиса планируется “перевести платформу на отдельное российское юрлицо, которое будет продано до конца года”. Также собеседник отметил, что “уже есть несколько потенциальных покупателей”, среди которых называется VK. Участники рынка оценили актив в $5-10 млн.

Boosty был создан в 2019 году по аналогу с краудфандинговой платформой Patreon. Разработкой занимался Mail.ru Group, сервис для стримеров Donation Alerts [входит в My.Games] отвечал за тестирование Boosty. Платформа предполагает ежемесячные платежи потребителей контента автору, который определяет уровни подписки, их наполнение и стоимость доступа. Так, сервис планировал зарабатывать на комиссии в 7% [включает комиссию платежных систем]. Ежемесячная аудитория сервиса, по данным SimilarWeb, составляет около 20 млн пользователей.

https://www.kommersant.ru/doc/6172106?from=main

@rusven

VK может купить сервис монетизации контента Boosty, который принадлежит My.Games [структурой владеет управляющий партнер Leta Capital Александр Чачава], сообщили источники на медиарынке. Один из них заявил, что рамках реструктуризации сервиса планируется “перевести платформу на отдельное российское юрлицо, которое будет продано до конца года”. Также собеседник отметил, что “уже есть несколько потенциальных покупателей”, среди которых называется VK. Участники рынка оценили актив в $5-10 млн.

Boosty был создан в 2019 году по аналогу с краудфандинговой платформой Patreon. Разработкой занимался Mail.ru Group, сервис для стримеров Donation Alerts [входит в My.Games] отвечал за тестирование Boosty. Платформа предполагает ежемесячные платежи потребителей контента автору, который определяет уровни подписки, их наполнение и стоимость доступа. Так, сервис планировал зарабатывать на комиссии в 7% [включает комиссию платежных систем]. Ежемесячная аудитория сервиса, по данным SimilarWeb, составляет около 20 млн пользователей.

https://www.kommersant.ru/doc/6172106?from=main

@rusven

❤1

Forwarded from proVenture (проВенчур)

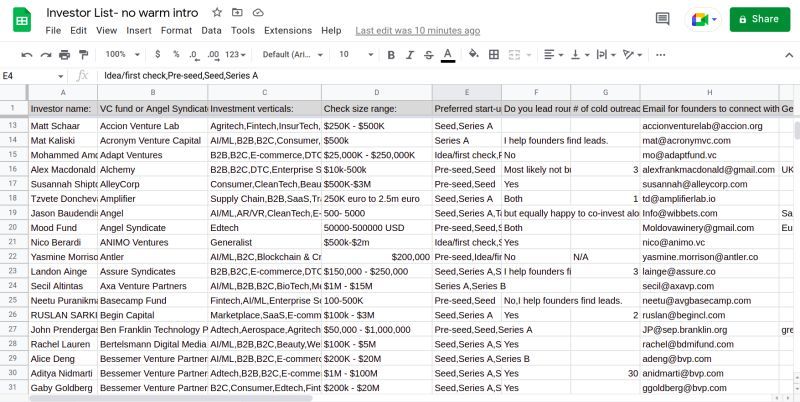

🔥 No intro VC: список инвесторов, которым можно писать в холодную.

Такие списки с похожим тезисом или в общем-то прямо такой же список ходили по сети ранее, но в @proVenture еще не встречались. А Сидханд Кумар (экс-Halanx) недавно выложил его, и я решил с вами тоже поделиться.

Итак, суть списка очень проста – это инвесторы, которые (предположительно, но очень вероятно) не потребуют от вас теплого интро, им можно просто писать в холодную и иметь высокую вероятность получить ответ.

Что внутри?

🔹 258 венчурных инвесторов;

🔹 Фактически у каждого (!) есть электронная почта для связи (я заметил только один пропуск с ходу);

🔹 Описание вертикалей, в которые они инвестируют;

🔹 Средний чек, который они выписывают;

🔹 Указание на то, лидируют они или нет;

🔹 Заметки, которые обеспечивают некоторый базовый рисеч по поводу инвесторов – кто-то книгу написал, для кого-то мы знаем, как лучше им писать и т.п.;

🔹 Любопытное также для холодного аутрича – в таблице для ряда инвесторов указано, сколько сделок они сделали после холодного захода. Кто-то 50 сделок, кто-то 30, кто-то 25 сделок. Кто-то 40% сделок (да, данные там указаны разные). Самое прикольное – есть Del Johnson, который инвестирует $25K-$1M и закрыл 100% своих сделок без какого-то теплого интро.

В общем, пользуйтесь!

Пост Сидханда в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7094617114770124800/

Ссылка на список (там надо имейл оставить и сразу же будет доступ в гугл док): https://nointrovclist.carrd.co/

@proVenture

#investors #fundraising

Такие списки с похожим тезисом или в общем-то прямо такой же список ходили по сети ранее, но в @proVenture еще не встречались. А Сидханд Кумар (экс-Halanx) недавно выложил его, и я решил с вами тоже поделиться.

Итак, суть списка очень проста – это инвесторы, которые (предположительно, но очень вероятно) не потребуют от вас теплого интро, им можно просто писать в холодную и иметь высокую вероятность получить ответ.

Что внутри?

🔹 258 венчурных инвесторов;

🔹 Фактически у каждого (!) есть электронная почта для связи (я заметил только один пропуск с ходу);

🔹 Описание вертикалей, в которые они инвестируют;

🔹 Средний чек, который они выписывают;

🔹 Указание на то, лидируют они или нет;

🔹 Заметки, которые обеспечивают некоторый базовый рисеч по поводу инвесторов – кто-то книгу написал, для кого-то мы знаем, как лучше им писать и т.п.;

🔹 Любопытное также для холодного аутрича – в таблице для ряда инвесторов указано, сколько сделок они сделали после холодного захода. Кто-то 50 сделок, кто-то 30, кто-то 25 сделок. Кто-то 40% сделок (да, данные там указаны разные). Самое прикольное – есть Del Johnson, который инвестирует $25K-$1M и закрыл 100% своих сделок без какого-то теплого интро.

В общем, пользуйтесь!

Пост Сидханда в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7094617114770124800/

Ссылка на список (там надо имейл оставить и сразу же будет доступ в гугл док): https://nointrovclist.carrd.co/

@proVenture

#investors #fundraising

{kind=link}

Forwarded from CBRSunnyMorning

Forwarded from CBRSunnyMorning

Добавим валютную координату дискусии

1. В предыдущие кризисы ужесточение денежно-кредитных условий сопровождалось как правило ростом кредита в иностранной валюте (импульс/гэп - положительный)

2. Сейчас это не так и рост рублевого кредита во многом связан с замещением валютного, что отчасти объясняет рублевый гэп вблизи максимумов

3. Долларизация в результате упала до минимальных значений.

5. По идее это в т.ч. должно повысить эффективность транмиссионного механизма ЦБ.

1. В предыдущие кризисы ужесточение денежно-кредитных условий сопровождалось как правило ростом кредита в иностранной валюте (импульс/гэп - положительный)

2. Сейчас это не так и рост рублевого кредита во многом связан с замещением валютного, что отчасти объясняет рублевый гэп вблизи максимумов

3. Долларизация в результате упала до минимальных значений.

5. По идее это в т.ч. должно повысить эффективность транмиссионного механизма ЦБ.