Сбербанк done ✅

В сентябре на распродажах акций нашего гиганта мы усреднили позицию через покупку обыкновенных акций Сбербанк ао. Пока рынок отыграл позитив через risk on на ЕМ, думаем есть смысл воспользоваться новыми максимумами по индексу IMOEX и забрать профит из обычек Сбера. Что касается префов, планируем выходить на дивиденды 🔜

❗️итак, sell Сбербанк ао по 216,8₽ (+27,52%🔥), что в годовых 68,8%✅

#SBER

@OpenFinance

В сентябре на распродажах акций нашего гиганта мы усреднили позицию через покупку обыкновенных акций Сбербанк ао. Пока рынок отыграл позитив через risk on на ЕМ, думаем есть смысл воспользоваться новыми максимумами по индексу IMOEX и забрать профит из обычек Сбера. Что касается префов, планируем выходить на дивиденды 🔜

❗️итак, sell Сбербанк ао по 216,8₽ (+27,52%🔥), что в годовых 68,8%✅

#SBER

@OpenFinance

{kind=link}

🛄 Whatchlist update♻️

Мы снова на связи. Пройдемся коротко по эмитентам:

Русал - после снятия санкций видим снова позитив в динамике акций, к тому же были неплохие производственные результаты. Если честно, не ждали такого быстрого окончания саги, но безусловно рады такому исходу. Предположительно будем пока смещать ожидания в район от 34 и выше.

Распадская - по всему рынку идет слух, что возможно Евраз наращивает долю в компании через открытый рынок. Тем не менее и без того акции компании всегда нам нравились, хотя новостей по дивполитике все еще нет.

Энергетика - отдельно отмечаем возврат аппетита к энерегтикам, где ждем хороших дивидендов по нашим фишкам.

ЭнелРос - новости по росту капзатрат и возможного снижения дивидендов коснутся только 2019 года, а мы ждем пока дивы за 18 год, возможно получится выйти из позиции если увидим какое-то ралли под дивиденды или новости по Рефтинской ГРЭС.

Мы снова на связи. Пройдемся коротко по эмитентам:

Русал - после снятия санкций видим снова позитив в динамике акций, к тому же были неплохие производственные результаты. Если честно, не ждали такого быстрого окончания саги, но безусловно рады такому исходу. Предположительно будем пока смещать ожидания в район от 34 и выше.

Распадская - по всему рынку идет слух, что возможно Евраз наращивает долю в компании через открытый рынок. Тем не менее и без того акции компании всегда нам нравились, хотя новостей по дивполитике все еще нет.

Энергетика - отдельно отмечаем возврат аппетита к энерегтикам, где ждем хороших дивидендов по нашим фишкам.

ЭнелРос - новости по росту капзатрат и возможного снижения дивидендов коснутся только 2019 года, а мы ждем пока дивы за 18 год, возможно получится выйти из позиции если увидим какое-то ралли под дивиденды или новости по Рефтинской ГРЭС.

{kind=link}

Нефть - мнение 5.0⁉️

По февральским данным Минэнерго США баланс рынка нефти в конце января 2019 г. оставался избыточным +1,4 мбс

В феврале должен вернуться дефицит в размере -1,3 мбс, далее вновь ожидается пока избыток. С ноября произошел резкий пересмотр добычи в США вверх в сочетании с иранскими санкциями, их послаблением и ростом добычи в странах ОПЕК. Пока эти объемы никуда не ушли с рынка, а оседают в запасах в США и Европе.

По МЭА добыча ОПЕК в январе 2019 г. составила 30,83 мбс, что на 0,93 мбс ниже, чем год назад. Дисциплина соблюдения пакта ОПЕК+ странами ОПЕК составила 86%, странами вне ОПЕК - 25%. Мировая переработка нефти в декабре 2018 г. снизилась на 0,7 мбс за счет падения в Китае, Индии и Корее. На конец декабря 2018 г. заапсы нефти в странах ОЭСР упали на 5,6 млн бар к уровню ноября 2018 г. до 2 858 млрд бар.

Общий консенсунс прогноз наших читателей относительно цен на нефть снова оказался верным👍 - это на самом деле становится отличным показателем рыночных ожиданий, думаем что скоро даже начнем использовать как некий ориентир для торговых стратегий. 🔥 В прошлом 👉 опросе большинство читателей проголосавало, что нефть останется в диапазоне 60-65$. Попытки выйти из коридора были, но дипазон отстоял. Ну что? Готовы к новому опросу?

⚠️опрос 👇

Куда пойдёт нефть ⁉️

50$🔻 60-65$〽️ 65-69$✅

#brent

@OpenFinance

По февральским данным Минэнерго США баланс рынка нефти в конце января 2019 г. оставался избыточным +1,4 мбс

В феврале должен вернуться дефицит в размере -1,3 мбс, далее вновь ожидается пока избыток. С ноября произошел резкий пересмотр добычи в США вверх в сочетании с иранскими санкциями, их послаблением и ростом добычи в странах ОПЕК. Пока эти объемы никуда не ушли с рынка, а оседают в запасах в США и Европе.

По МЭА добыча ОПЕК в январе 2019 г. составила 30,83 мбс, что на 0,93 мбс ниже, чем год назад. Дисциплина соблюдения пакта ОПЕК+ странами ОПЕК составила 86%, странами вне ОПЕК - 25%. Мировая переработка нефти в декабре 2018 г. снизилась на 0,7 мбс за счет падения в Китае, Индии и Корее. На конец декабря 2018 г. заапсы нефти в странах ОЭСР упали на 5,6 млн бар к уровню ноября 2018 г. до 2 858 млрд бар.

Общий консенсунс прогноз наших читателей относительно цен на нефть снова оказался верным👍 - это на самом деле становится отличным показателем рыночных ожиданий, думаем что скоро даже начнем использовать как некий ориентир для торговых стратегий. 🔥 В прошлом 👉 опросе большинство читателей проголосавало, что нефть останется в диапазоне 60-65$. Попытки выйти из коридора были, но дипазон отстоял. Ну что? Готовы к новому опросу?

⚠️опрос 👇

Куда пойдёт нефть ⁉️

50$🔻 60-65$〽️ 65-69$✅

#brent

@OpenFinance

Telegram

OpenFinance

Нефть - мнение 4.0⁉️

Согласно январскому опросу Reuters, добыча нефти ОПЕК в декабре 2018 г. снизилась на 1,4%🔻. Саудовская Аравия сократила добычу на 3,6%🔻 до 10,6 мбс, падало производство в Анголе, Иране, Ливии, ОАЭ, Венесуэле.

Добыча нефти в России в…

Согласно январскому опросу Reuters, добыча нефти ОПЕК в декабре 2018 г. снизилась на 1,4%🔻. Саудовская Аравия сократила добычу на 3,6%🔻 до 10,6 мбс, падало производство в Анголе, Иране, Ливии, ОАЭ, Венесуэле.

Добыча нефти в России в…

USDRUB мнение ‼️

Если смотреть на трехфакторную модель, курс смотрится сильно ниже, хотя она учитывает только нефть, кредитный спред по России и интервенции Минфина. В случае прохождения вниз 65₽ у держателей доллара может пойти паника (если пройдет). В текущих условиях пока все идет к этому, но не забываем про новые возможные санкции. Какое же у Вас ожидание? В прошлом опросе большинство опрошенных придерживались мнения, что курс удержится в диапазоне 66-68₽, хотя были и проколы уровня 66.

⚠️опрос 👇

Куда пойдёт USDRUB ⁉️

64.5₽🔻 65,5-67₽〽️ 68₽✅

Если смотреть на трехфакторную модель, курс смотрится сильно ниже, хотя она учитывает только нефть, кредитный спред по России и интервенции Минфина. В случае прохождения вниз 65₽ у держателей доллара может пойти паника (если пройдет). В текущих условиях пока все идет к этому, но не забываем про новые возможные санкции. Какое же у Вас ожидание? В прошлом опросе большинство опрошенных придерживались мнения, что курс удержится в диапазоне 66-68₽, хотя были и проколы уровня 66.

⚠️опрос 👇

Куда пойдёт USDRUB ⁉️

64.5₽🔻 65,5-67₽〽️ 68₽✅

{kind=link}

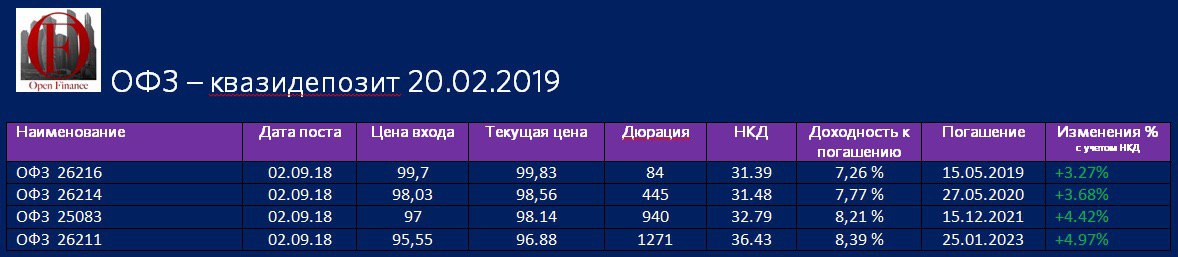

ОФЗ - квазидепозит 🛅 update

Правильно вложенные накопления работают на инвестора. С момента нашего отсутствия рублевый рынок довольно неплохо вырос. Наш консервативный портфель из ОФЗ, который может подойти абсолютно всем гражданам, кто знает только о существовании депозитов, дал отличные результаты. С момента формирования портфеля мы заработали 4,08% 🔥Переводя в годовые %. получим 8,73%👍. Почти за полгода мы получили доход больше, чем могли бы получить от классического депозита, размещенного в крупном госбанке. Отметим снова, что надежность ОФЗ выше чем депозиты в госбанках, т.к. эмитентом выступает МинФин РФ, то есть риск в данном случаи исключительно суверенный, а это значит что ответчиком выстпает государство в лице МинФина РФ.

Напомним 💡

🔹купоны по ОФЗ начисляются ежедневно и не облагаются НФДЛ

🔹ОФЗ самые ликвидные инструменты на отечественном рынке

🔹маржинальные и хранятся в НРД, поэтому и риски вашего брокера отсутствуют

💬инфляция в январе сильно не разогналась, осталась в пределах прогноза ЦБ. поэтому существенных изменений сейчас по портфелю облигаций пока предпринимать не будем. Вернемся к разбору после мартовских праздников. Предыдущий update

‼️ Консультации и формирование индивидуальных портфелей доступны только для официальных клиентов! 💡 (см ФЗ-397)

#OFZ

@OpenFinance

Правильно вложенные накопления работают на инвестора. С момента нашего отсутствия рублевый рынок довольно неплохо вырос. Наш консервативный портфель из ОФЗ, который может подойти абсолютно всем гражданам, кто знает только о существовании депозитов, дал отличные результаты. С момента формирования портфеля мы заработали 4,08% 🔥Переводя в годовые %. получим 8,73%👍. Почти за полгода мы получили доход больше, чем могли бы получить от классического депозита, размещенного в крупном госбанке. Отметим снова, что надежность ОФЗ выше чем депозиты в госбанках, т.к. эмитентом выступает МинФин РФ, то есть риск в данном случаи исключительно суверенный, а это значит что ответчиком выстпает государство в лице МинФина РФ.

Напомним 💡

🔹купоны по ОФЗ начисляются ежедневно и не облагаются НФДЛ

🔹ОФЗ самые ликвидные инструменты на отечественном рынке

🔹маржинальные и хранятся в НРД, поэтому и риски вашего брокера отсутствуют

💬инфляция в январе сильно не разогналась, осталась в пределах прогноза ЦБ. поэтому существенных изменений сейчас по портфелю облигаций пока предпринимать не будем. Вернемся к разбору после мартовских праздников. Предыдущий update

‼️ Консультации и формирование индивидуальных портфелей доступны только для официальных клиентов! 💡 (см ФЗ-397)

#OFZ

@OpenFinance

{kind=link}

Аэрофлот ♻️ update 🆘

Посадка продолжается. В отличии от многих коллег из телеграм, мы очень давно негативно смотрели на Аэрофлот, а не на общем хайпе решили даунгрейдить акции. Еще в этом 👉 посту мы стали волноваться завышенными ожиданиями по 2018 году. А уже после выхода отчетности 👉 здесь мы вовсе убедились на неизбежность пике в котировках акций и включили акции в short🔻 в наш watchlist.

Что же сейчас⁉️

Печально обстоят дела и пока ждать смены тренда не стоит. Год оказался очень плохим, поднимать цены на билеты - болезненно для пассажиров, во многом поэтому до сих пор нет четкого решения по этому вопросу, а издержки снижаться так и не стали. Тактически, закрывать шорт можно будет когда на рынке уже все начнут кошмарить акции, обычно это хорошее время чтобы выбегать из позиций.

#AFLT

@OpenFinance

Посадка продолжается. В отличии от многих коллег из телеграм, мы очень давно негативно смотрели на Аэрофлот, а не на общем хайпе решили даунгрейдить акции. Еще в этом 👉 посту мы стали волноваться завышенными ожиданиями по 2018 году. А уже после выхода отчетности 👉 здесь мы вовсе убедились на неизбежность пике в котировках акций и включили акции в short🔻 в наш watchlist.

Что же сейчас⁉️

Печально обстоят дела и пока ждать смены тренда не стоит. Год оказался очень плохим, поднимать цены на билеты - болезненно для пассажиров, во многом поэтому до сих пор нет четкого решения по этому вопросу, а издержки снижаться так и не стали. Тактически, закрывать шорт можно будет когда на рынке уже все начнут кошмарить акции, обычно это хорошее время чтобы выбегать из позиций.

#AFLT

@OpenFinance

{kind=link}

Мосбиржа ♻️ update

Биржа отчиталась по МСФО за 4Q и 2018 год. Комиссионные доходы выросли на 11,5%, до рекордного уровня в 23,6 млрд рублей 💪 Скорректированный показатель EBITDA составил в 2018 году 28,7 млрд рублей, при этом рентабельность по EBITDA оказалась на высоком для сектора уровне в 71,9%. Но что нас больше всего интересовало - процентные доходы в 4Q стабилизировались, а денежные средства, которые были в резерве из-за иска Энеркокапитала высвобождены( правда не в полном объеме), тем не менее цифры по году вышли +/- как за 2017 год, а значит и дивиденд можно ждать около 8 рублей на акцию, правда одним траншем.

💬исторяи остается актуальной и растущей,будем держать в портфеле и дальше.

ранее про Мосбиржу 👉 здесь

#MOEX

@OpenFinance

Биржа отчиталась по МСФО за 4Q и 2018 год. Комиссионные доходы выросли на 11,5%, до рекордного уровня в 23,6 млрд рублей 💪 Скорректированный показатель EBITDA составил в 2018 году 28,7 млрд рублей, при этом рентабельность по EBITDA оказалась на высоком для сектора уровне в 71,9%. Но что нас больше всего интересовало - процентные доходы в 4Q стабилизировались, а денежные средства, которые были в резерве из-за иска Энеркокапитала высвобождены( правда не в полном объеме), тем не менее цифры по году вышли +/- как за 2017 год, а значит и дивиденд можно ждать около 8 рублей на акцию, правда одним траншем.

💬исторяи остается актуальной и растущей,будем держать в портфеле и дальше.

ранее про Мосбиржу 👉 здесь

#MOEX

@OpenFinance

{kind=link}

#FUN

напоминаем про наш новый канал с комментариями экспертов👇

вот свежая интересная статья, реакомендация к обязательному прочтению:

https://t.iss.one/OpenFinanceCom/60

напоминаем про наш новый канал с комментариями экспертов👇

вот свежая интересная статья, реакомендация к обязательному прочтению:

https://t.iss.one/OpenFinanceCom/60

Telegram

OpenFinance - comments

Text4InstaBot:

Читаем до конца!

⠀

Самый свежий пример.

⠀

Весь март наблюдаю взрывной роста акций одной биотехнологической компании.

⠀

Bio-Path Holdings, тикер BPTH, дорожает на 1.5 тысячи процентов, а на пике рост был более 3 тыс. процентов!

⠀

Что за компания?…

Читаем до конца!

⠀

Самый свежий пример.

⠀

Весь март наблюдаю взрывной роста акций одной биотехнологической компании.

⠀

Bio-Path Holdings, тикер BPTH, дорожает на 1.5 тысячи процентов, а на пике рост был более 3 тыс. процентов!

⠀

Что за компания?…

Газпромнефть - new ✅

Давно у нас не было ничего нового в портфеле, а из нефти и газа тем более.

💡Т.к. вступил в силу новый закон о финсоветниках, отдельно отмечаем, что данная статья не является индивидуальной рекомендацией, просьба еще раз ознаокмиться с постом в закрепе канала ☝️

Итак, почему Газпромнефть и в целом сектор? После декабрьского соглашение по ОПЕК+ и всей это возни с Венесуэлой цены на нефть смотрятся довольно неплохо. По нашим оценкам к концу 1Q можно ждать небольшого дефицита на рынке нефти, что только поддерживает ожидание рынка + уже которую неделю снижается буровая активность в США, а зачнит с лагом пару месяцев это может отразится в цифрах. Так или иначе, сейчас мы смотрим на бумаги Газпромнефти как некий хэдж от возможного роста курса доллара + довольно интересная история с точки зрения дивидендного потока. Несмотря на солидный CAPEX, обещают поднять планку выплат до 35% от консолидированной прибыли( ранее 25-28%).

‼️ buy SIBN по 324,5₽ с 🎯 370₽

#SIBN

@OpenFinance

Давно у нас не было ничего нового в портфеле, а из нефти и газа тем более.

💡Т.к. вступил в силу новый закон о финсоветниках, отдельно отмечаем, что данная статья не является индивидуальной рекомендацией, просьба еще раз ознаокмиться с постом в закрепе канала ☝️

Итак, почему Газпромнефть и в целом сектор? После декабрьского соглашение по ОПЕК+ и всей это возни с Венесуэлой цены на нефть смотрятся довольно неплохо. По нашим оценкам к концу 1Q можно ждать небольшого дефицита на рынке нефти, что только поддерживает ожидание рынка + уже которую неделю снижается буровая активность в США, а зачнит с лагом пару месяцев это может отразится в цифрах. Так или иначе, сейчас мы смотрим на бумаги Газпромнефти как некий хэдж от возможного роста курса доллара + довольно интересная история с точки зрения дивидендного потока. Несмотря на солидный CAPEX, обещают поднять планку выплат до 35% от консолидированной прибыли( ранее 25-28%).

‼️ buy SIBN по 324,5₽ с 🎯 370₽

#SIBN

@OpenFinance

{kind=link}

USDRUB мнение ‼️

В прошлом нашем посте большинство наших читателей ожидала доллар в диапазоне 65,5-67₽. Мы ж, если помните 👉 здесь описывали что простая трехфакторная модель рисует уровни 64,9₽, куда мы в пятницу и пришли. На текущий момент с учётом снижение рисков по CDS, возможно и увидим ниже?

⚠️опрос 👇

Куда пойдёт USDRUB⁉️

63,5₽🔻 64,5-66〽️ 67✅

#USDRUB

@OpenFinance_bot

В прошлом нашем посте большинство наших читателей ожидала доллар в диапазоне 65,5-67₽. Мы ж, если помните 👉 здесь описывали что простая трехфакторная модель рисует уровни 64,9₽, куда мы в пятницу и пришли. На текущий момент с учётом снижение рисков по CDS, возможно и увидим ниже?

⚠️опрос 👇

Куда пойдёт USDRUB⁉️

63,5₽🔻 64,5-66〽️ 67✅

#USDRUB

@OpenFinance_bot

{kind=link}

USDRUB - CDS по РФ

Пока только CDS по России после всплеска на рынках ЕМ пошли вниз. Отсюда и такой повальный спрос на Сбербанк и спокойный рубль. Пока эта картина будет сохраняться, волноваться особо не стоит👇

#USDRUB#CDS

@OpenFinance

Пока только CDS по России после всплеска на рынках ЕМ пошли вниз. Отсюда и такой повальный спрос на Сбербанк и спокойный рубль. Пока эта картина будет сохраняться, волноваться особо не стоит👇

#USDRUB#CDS

@OpenFinance

{kind=link}

#offtop

Биржевой форум 2019

На рынке появился новый игрок в лице Тинькоффа. Новое поколение инвесторов, которое в будущем станем ядром ритейла все больше даёт предпочтения digital, а в этом смысле Тинькофф впереди всех и главное что стратегия работы с клиентами пока нацелена на защиту и обучение молодежи к правильным инвестициям в капитал.

@OpenFinance

Биржевой форум 2019

На рынке появился новый игрок в лице Тинькоффа. Новое поколение инвесторов, которое в будущем станем ядром ритейла все больше даёт предпочтения digital, а в этом смысле Тинькофф впереди всех и главное что стратегия работы с клиентами пока нацелена на защиту и обучение молодежи к правильным инвестициям в капитал.

@OpenFinance

{kind=link}

🔥Дивиденды

Газпром сегодня удивил рынок, надо сказать приятно удивил. Обычно миноритарии огорчаются, когда дело доходит до дивидендов, но сегодня не тот день!

😱компания заплатит рекордный объём дивидендов в РФ 393 млрд рублей⚡️. Див на акцию 16,61₽.

🆘отсутсвие оферов в стакане Газпрома дело ооочень редкое для рынка - наслаждайтесь 👍

#GAZP

@OpenFinance

Газпром сегодня удивил рынок, надо сказать приятно удивил. Обычно миноритарии огорчаются, когда дело доходит до дивидендов, но сегодня не тот день!

😱компания заплатит рекордный объём дивидендов в РФ 393 млрд рублей⚡️. Див на акцию 16,61₽.

🆘отсутсвие оферов в стакане Газпрома дело ооочень редкое для рынка - наслаждайтесь 👍

#GAZP

@OpenFinance

OpenFinance 3.0

Дорогие читатели, в виду того, что наши власти наконец разрешили официально использовать Telegram, мы вернулись в правовое поле и готовы снова вести канал о финансах и рынках. Третяя попытка делиться с Вами нашими выслями, взглядами и идеями по финансовому рынку!

♦️ комментарии новостей и постов с разных каналов

♦️ наши мысли по рынку ценных бумаг

♦️ инвестиционные идеи, на которых можно приумножить свой капитал

ВАЖНО‼️

Мы аполитичны, мы не комментируем политику, не критикуем - делаем выводы и торгуем! Информация на канале не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты могут не соответствовать Вашему инвестиционному профилю. Для индивидуальных рекомендаций 👉 GO в шапку канала!

@OpenFinance

Дорогие читатели, в виду того, что наши власти наконец разрешили официально использовать Telegram, мы вернулись в правовое поле и готовы снова вести канал о финансах и рынках. Третяя попытка делиться с Вами нашими выслями, взглядами и идеями по финансовому рынку!

♦️ комментарии новостей и постов с разных каналов

♦️ наши мысли по рынку ценных бумаг

♦️ инвестиционные идеи, на которых можно приумножить свой капитал

ВАЖНО‼️

Мы аполитичны, мы не комментируем политику, не критикуем - делаем выводы и торгуем! Информация на канале не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты могут не соответствовать Вашему инвестиционному профилю. Для индивидуальных рекомендаций 👉 GO в шапку канала!

@OpenFinance

Рынок дорог, геполотика давит, нечего покупать⁉️ - есть решение:

Группа "РусАгро"

#AGRO

Группа «Русагро» во II квартале 2020 года увеличила чистую прибыль по МСФО до 4,802 млрд рублей с 915 млн рублей годом ранее. Скорректированная EBITDA компании повысилась на 82% г/г до 6,963 млрд рублей. Выручка увеличилась на 3% г/г до 38,302 млрд рублей.

По итогам I полугодия выручка «Русагро» увеличилась на 9%, до 71,236 млрд рублей, EBITDA — на 56%, до 12,125 млрд рублей. Чистая прибыль «Русагро» в январе — июне выросла более чем в 3 раза, до 8 млрд рублей. CFO «Русагро» в I полугодии вырос на 1%, до 19,053 млрд рублей. Общий долг сократился на 9% по сравнению с показателем на конец 2019 года, до 88,809 млрд рублей, чистый долг — на 16%, до 51,62 млрд рублей.

Соотношение чистого долга к EBITDA составило 2,2х против 3,2х на конец декабря. По результатам работы совет директоров компании рекомендовал промежуточные дивиденды в размере $0,19 на GDR. ВОСА запланировано на 18 сентября, дата закрытия дивидендного реестра — также 18 сентября.

то есть👇

Второй квартал подряд «Русагро» демонстрирует впечатляющие с точки зрения динамики результаты. При этом основной вклад здесь снова внес масложировой дивизион, нарастивший во II квартале выручку на 18% г/г (до 18,297 млрд рублей), а EBITDA — почти в 23 раза г/г (до 2,338 млрд рублей). Ударно поработало и сахарное подразделение, EBITDA которого выросла почти в два раза г/г (до 2,533 млрд рублей) даже несмотря на снижение выручки. Рекомендованный промежуточный дивиденд в долларах оказался в точности таким же, как и в 2019 году. Однако учитывая сегодняшние курсовые реалии, выплаты в рублях окажутся выше💪

❗️buy AGRO tg px🎯 900₽

@OpenFinance

Группа "РусАгро"

#AGRO

Группа «Русагро» во II квартале 2020 года увеличила чистую прибыль по МСФО до 4,802 млрд рублей с 915 млн рублей годом ранее. Скорректированная EBITDA компании повысилась на 82% г/г до 6,963 млрд рублей. Выручка увеличилась на 3% г/г до 38,302 млрд рублей.

По итогам I полугодия выручка «Русагро» увеличилась на 9%, до 71,236 млрд рублей, EBITDA — на 56%, до 12,125 млрд рублей. Чистая прибыль «Русагро» в январе — июне выросла более чем в 3 раза, до 8 млрд рублей. CFO «Русагро» в I полугодии вырос на 1%, до 19,053 млрд рублей. Общий долг сократился на 9% по сравнению с показателем на конец 2019 года, до 88,809 млрд рублей, чистый долг — на 16%, до 51,62 млрд рублей.

Соотношение чистого долга к EBITDA составило 2,2х против 3,2х на конец декабря. По результатам работы совет директоров компании рекомендовал промежуточные дивиденды в размере $0,19 на GDR. ВОСА запланировано на 18 сентября, дата закрытия дивидендного реестра — также 18 сентября.

то есть👇

Второй квартал подряд «Русагро» демонстрирует впечатляющие с точки зрения динамики результаты. При этом основной вклад здесь снова внес масложировой дивизион, нарастивший во II квартале выручку на 18% г/г (до 18,297 млрд рублей), а EBITDA — почти в 23 раза г/г (до 2,338 млрд рублей). Ударно поработало и сахарное подразделение, EBITDA которого выросла почти в два раза г/г (до 2,533 млрд рублей) даже несмотря на снижение выручки. Рекомендованный промежуточный дивиденд в долларах оказался в точности таким же, как и в 2019 году. Однако учитывая сегодняшние курсовые реалии, выплаты в рублях окажутся выше💪

❗️buy AGRO tg px🎯 900₽

@OpenFinance

{kind=link}

Яндекс потеснил ♻️ ГМК в MSCI 10/40

#YNDX

«Яндекс» занял место ГМК «Норильский никель» в топ-4 индекса MSCI Russia 10/40 по итогам его августовской ребалансировки. Акции «Яндекса» вошли в топ-4 индекса с весом 9,44%, в то время как вес бумаг «Норникеля» понижен на 338 базисных пунктов до 4,72%. Таким образом, в список «тяжеловесов» индекса MSCI Russia 10/40 в настоящее время входят «Газпром», «ЛУКОЙЛ», Сбербанк и «Яндекс». Все изменения вступят в силу 31 августа после закрытия торгов.

то есть👇

Индекс MSCI Russia 10/40 является производным от индекса MSCI Russia. На него ориентируются в первую очередь активные фонды, инвестирующие в бумаги РФ. Попадание в ТОП-4 индекса MSCI Russia 10/40 является позитивным фактором для акций, однако эффект его традиционно далеко не так силен, как попадание в индекс MSCI Russia в целом. То же самое верно и относительно исключения бумаг. Таким образом, для акций ГМК данная история будет иметь негативный, но ограниченный эффект. Более того, уже в ноябре вероятна обратная рокировка упомянутых бумаг.

‼️к тому же по мультипликаторам меня пугает столь сильный разрыв по сравнению с Amazon, есть смысл локальной фиксации в бумагах, не исключено, что после 31 августа бумаги будут под давлением.

@OpenFinance

#YNDX

«Яндекс» занял место ГМК «Норильский никель» в топ-4 индекса MSCI Russia 10/40 по итогам его августовской ребалансировки. Акции «Яндекса» вошли в топ-4 индекса с весом 9,44%, в то время как вес бумаг «Норникеля» понижен на 338 базисных пунктов до 4,72%. Таким образом, в список «тяжеловесов» индекса MSCI Russia 10/40 в настоящее время входят «Газпром», «ЛУКОЙЛ», Сбербанк и «Яндекс». Все изменения вступят в силу 31 августа после закрытия торгов.

то есть👇

Индекс MSCI Russia 10/40 является производным от индекса MSCI Russia. На него ориентируются в первую очередь активные фонды, инвестирующие в бумаги РФ. Попадание в ТОП-4 индекса MSCI Russia 10/40 является позитивным фактором для акций, однако эффект его традиционно далеко не так силен, как попадание в индекс MSCI Russia в целом. То же самое верно и относительно исключения бумаг. Таким образом, для акций ГМК данная история будет иметь негативный, но ограниченный эффект. Более того, уже в ноябре вероятна обратная рокировка упомянутых бумаг.

‼️к тому же по мультипликаторам меня пугает столь сильный разрыв по сравнению с Amazon, есть смысл локальной фиксации в бумагах, не исключено, что после 31 августа бумаги будут под давлением.

@OpenFinance

{kind=link}

Петропавловск - все еще можно заработать!🛅

#POGR

❗️ЗВР РФ выросли до 600$ млрд - за счет ЕВРО и золота!

А как заработать на текущих ценах золота? - акции Петропавловска!

История длинная, в основном проблема в корпоративном конфликте. На последнем годовом собрании акционеров мажоритарный акционер "Южуралзолото" в коалиции с несколькими фондами проголосовали против ряда номинированных в совет директоров кандидатов, среди которых был и Павел Масловский(со-основатель компании, с именем которого в основном связана стабилизация ситуации в компании с 2018 года). Конфликт пока не исчерпан, учитывая, что в акционерах компании есть и Prosperity, у которого значительный пакет и поддержавшего прежний менеджмент, можно надеяться что стороны рано или поздно сядут за стол переговоров.

Так или иначе, этот факт дает хорошую возможность вложиться в бумаги золотодобытчика, оценка которого по текущим уровням явно запаздывает за ценами на золото. В конце 2018 года компания ввела в эксплуатацию первые две очереди автоклавно-гидрометаллургического комплекса, который сильно увеличивает извлечение золота из породы, что позволило уже в 2019 году нарастить добычу золота на 22%. Не будем вдаваться в тонкости, для этого формат телеграма не совсем подходит, надо лишь сказать, что по мере увеличения мощностей у компании снижается удельная себестоимость и при средней цене золота в районе 1600$ компания может заработать $450-500 млн на уровне EBITDA против $265 млн по итогам 2019 года. А теперь смотрим на график золота и прикидываем насколько озвученные выше цифры консервативны и какие перспективы открываются при возможных дальнейших ралли на драгметаллах 🔥

❗️buy #POGR с tg px🎯 39₽ и выше

@OpenFinance

#POGR

❗️ЗВР РФ выросли до 600$ млрд - за счет ЕВРО и золота!

А как заработать на текущих ценах золота? - акции Петропавловска!

История длинная, в основном проблема в корпоративном конфликте. На последнем годовом собрании акционеров мажоритарный акционер "Южуралзолото" в коалиции с несколькими фондами проголосовали против ряда номинированных в совет директоров кандидатов, среди которых был и Павел Масловский(со-основатель компании, с именем которого в основном связана стабилизация ситуации в компании с 2018 года). Конфликт пока не исчерпан, учитывая, что в акционерах компании есть и Prosperity, у которого значительный пакет и поддержавшего прежний менеджмент, можно надеяться что стороны рано или поздно сядут за стол переговоров.

Так или иначе, этот факт дает хорошую возможность вложиться в бумаги золотодобытчика, оценка которого по текущим уровням явно запаздывает за ценами на золото. В конце 2018 года компания ввела в эксплуатацию первые две очереди автоклавно-гидрометаллургического комплекса, который сильно увеличивает извлечение золота из породы, что позволило уже в 2019 году нарастить добычу золота на 22%. Не будем вдаваться в тонкости, для этого формат телеграма не совсем подходит, надо лишь сказать, что по мере увеличения мощностей у компании снижается удельная себестоимость и при средней цене золота в районе 1600$ компания может заработать $450-500 млн на уровне EBITDA против $265 млн по итогам 2019 года. А теперь смотрим на график золота и прикидываем насколько озвученные выше цифры консервативны и какие перспективы открываются при возможных дальнейших ралли на драгметаллах 🔥

❗️buy #POGR с tg px🎯 39₽ и выше

@OpenFinance

{kind=link}

🔹Отчеты сетевиков for INFO💬

#MRKU#MRKV#MSRS#MRKP

#MRKU

«МРСК Урала» в I полугодии 2020 г. сократила чистую прибыль по МСФО в 4,4 раза.

«МРСК Урала» в январе—июне 2020 года сократила чистую прибыль по МСФО по сравнению с аналогичным периодом прошлого года в 4,4 раза, до 424,889 млн рублей. Выручка за первое полугодие текущего года снизилась на 27,7%, составив 43,211 млрд рублей. В частности, выручка от передачи электроэнергии выросла на 20,5%, составив 33,452 млрд рублей. Выручка от продажи электроэнергии и мощности сократилась в 3,4 раза, до 9,213 млрд рублей, от предоставления услуг по техприсоединению к электросетям — на 18%, до 325,485 млн рублей.

⁉️то есть👇

Сильное падение выручки связано с тем, что с 1 июля 2019 года МРСК Урала прекратила исполнять функции гарантирующего поставщика электрической энергии на территории Челябинской области. Впрочем, I полугодие у МРСУ Урала в любом случае получилось слабым. Притом что сама компания оценивает влияние пандемии коронавируса на собственный бизнес как ограниченное.

#MRKV

«Россети Волга» в I полугодии 2020 г. получила чистый убыток по МФСО в 272 млн рублей против прибыли годом ранее.

«Россети Волга» (ранее — «МРСК Волги») в январе—июне 2020 года получили чистый убыток по МСФО в размере 272,4 млн рублей против чистой прибыли в 1,621 млрд рублей в первом полугодии 2019 года. Выручка составила 29,7 млрд рублей (снижение на 5% г/г). EBITDA в первом полугодии равнялась 2,6 млрд рублей (снижение в 1,8 раза г/г).

⁉️то есть👇

Катастрофически слабый II квартал, да и I полугодие в целом. Операционные расходы «Россети Волга» в I полугодии превысили выручку, из-за компания получила операционный убыток в размере 117,8 млн рублей, чего ранее никогда не случалось.

#MSRS

Чистая прибыль «Россети Московский регион» по МСФО в I полугодии 2020 г. снизилась на 4,6% г/г.

«Россети Московский регион» (ранее — МОЭСК) снизили чистую прибыль по МСФО в январе—июне 2020 года на 4,6% г/г, до 5,6 до млрд руб. Выручка составила 78,6 млрд руб. (+0,15% г/г), EBITDA — 21,1 млрд руб. (-3,3% г/г).

⁉️то есть👇

Второй квартал для компании получился относительно слабым. Непосредственно во втором квартале прибыль компании составила 1,65 млрд руб. против 2,27 млрд руб. годом ранее. Однако финансовые результаты за I полугодие 2020 года в целом сопоставимы с цифрами за аналогичный период 2019 года. А в сегодняшних реалиях это однозначно можно считать хорошим результатом.

#MRKP

Чистая прибыль «МРСК Центра и Приволжья» по МСФО в I полугодии 2020 г. выросла на 1,2% г/г.

«МРСК Центра и Приволжья» в январе—июне 2020 года увеличила чистую прибыль по МСФО на 1,2% г/г по сравнению с показателем первого полугодия 2019 года, до 5,321 млрд рублей. Выручка снизилась на 0,9%, до 47,034 млрд рублей. Показатель EBITDA составил 11 млрд 879,5 млн рублей (рост на 2,8% г/г), рентабельность EBITDA — 25,3%.

⁉️то есть👇

Результаты концептуально похожи на те, что мы уже видели у «Россетей Московский регион»: некоторый спад во II квартале, но в целом сильные результаты за I полугодие. Выходивший ранее отчет компании по РСБУ уже намекал на такую возможность.

@OpenFinance

#MRKU#MRKV#MSRS#MRKP

#MRKU

«МРСК Урала» в I полугодии 2020 г. сократила чистую прибыль по МСФО в 4,4 раза.

«МРСК Урала» в январе—июне 2020 года сократила чистую прибыль по МСФО по сравнению с аналогичным периодом прошлого года в 4,4 раза, до 424,889 млн рублей. Выручка за первое полугодие текущего года снизилась на 27,7%, составив 43,211 млрд рублей. В частности, выручка от передачи электроэнергии выросла на 20,5%, составив 33,452 млрд рублей. Выручка от продажи электроэнергии и мощности сократилась в 3,4 раза, до 9,213 млрд рублей, от предоставления услуг по техприсоединению к электросетям — на 18%, до 325,485 млн рублей.

⁉️то есть👇

Сильное падение выручки связано с тем, что с 1 июля 2019 года МРСК Урала прекратила исполнять функции гарантирующего поставщика электрической энергии на территории Челябинской области. Впрочем, I полугодие у МРСУ Урала в любом случае получилось слабым. Притом что сама компания оценивает влияние пандемии коронавируса на собственный бизнес как ограниченное.

#MRKV

«Россети Волга» в I полугодии 2020 г. получила чистый убыток по МФСО в 272 млн рублей против прибыли годом ранее.

«Россети Волга» (ранее — «МРСК Волги») в январе—июне 2020 года получили чистый убыток по МСФО в размере 272,4 млн рублей против чистой прибыли в 1,621 млрд рублей в первом полугодии 2019 года. Выручка составила 29,7 млрд рублей (снижение на 5% г/г). EBITDA в первом полугодии равнялась 2,6 млрд рублей (снижение в 1,8 раза г/г).

⁉️то есть👇

Катастрофически слабый II квартал, да и I полугодие в целом. Операционные расходы «Россети Волга» в I полугодии превысили выручку, из-за компания получила операционный убыток в размере 117,8 млн рублей, чего ранее никогда не случалось.

#MSRS

Чистая прибыль «Россети Московский регион» по МСФО в I полугодии 2020 г. снизилась на 4,6% г/г.

«Россети Московский регион» (ранее — МОЭСК) снизили чистую прибыль по МСФО в январе—июне 2020 года на 4,6% г/г, до 5,6 до млрд руб. Выручка составила 78,6 млрд руб. (+0,15% г/г), EBITDA — 21,1 млрд руб. (-3,3% г/г).

⁉️то есть👇

Второй квартал для компании получился относительно слабым. Непосредственно во втором квартале прибыль компании составила 1,65 млрд руб. против 2,27 млрд руб. годом ранее. Однако финансовые результаты за I полугодие 2020 года в целом сопоставимы с цифрами за аналогичный период 2019 года. А в сегодняшних реалиях это однозначно можно считать хорошим результатом.

#MRKP

Чистая прибыль «МРСК Центра и Приволжья» по МСФО в I полугодии 2020 г. выросла на 1,2% г/г.

«МРСК Центра и Приволжья» в январе—июне 2020 года увеличила чистую прибыль по МСФО на 1,2% г/г по сравнению с показателем первого полугодия 2019 года, до 5,321 млрд рублей. Выручка снизилась на 0,9%, до 47,034 млрд рублей. Показатель EBITDA составил 11 млрд 879,5 млн рублей (рост на 2,8% г/г), рентабельность EBITDA — 25,3%.

⁉️то есть👇

Результаты концептуально похожи на те, что мы уже видели у «Россетей Московский регион»: некоторый спад во II квартале, но в целом сильные результаты за I полугодие. Выходивший ранее отчет компании по РСБУ уже намекал на такую возможность.

@OpenFinance

🔸🔹♦️Детский мир - time to sell🔻

#DSKY

«Детский мир» во II квартале 2020 года сократил чистую прибыль по МСФО на 28,6% по сравнению с показателем за II квартал 2019 года, до 1,357 млрд рублей (здесь и далее МСФО 17). Скорректированная EBITDA за тот же период выросла на 2,9% г/г, до 3,56 млрд рублей. Рентабельность этого показателя составила 12,3%, как и годом ранее. Выручка ритейлера во II квартале увеличилась на 2,9% г/г, до 28,836 млрд рублей. По итогам I полугодия выручка «Детского мира» увеличилась на 7,1%, до 59,856 млрд рублей. Скорректированная EBITDA увеличилась на 9,1%, до 5,82 млрд рублей, маржа скорректированной EBITDA составила 9,7% против 9,5% в I полугодии прошлого года. Чистая прибыль «Детского мира» по итогам января—июня упала на 49,7%, до 1,102 млрд рублей. Чистый долг ритейлера на конец полугодия составил 24,908 млрд рублей. Соотношение чистого долга к EBITDA составило 1,7х по сравнению с 2,1х на конец июня прошлого года. По словам менеджмента, компания планирует сохранить рекомендацию распределять в качестве дивидендов 100% чистой прибыли по РСБУ. При этом коэффициент отношения чистого долга на конец финансового года к скорректированной EBITDA не должен превышать 2х на протяжении всего прогнозного периода.

⁉️то есть👇

На наш взгляд, «Детский мир» достойно прошел кризис, вызванный пандемией COVID-19. Даже по итогам сложнейшего II квартала ритейлер сумел увеличить выручку и скорректированную EBITDA. По словам гендиректора «Детского мира» Марии Давыдовой, уже в июле компания полностью нормализовала бизнес и вернулась к двузначному росту общих продаж на уровне 13,9%. В настоящее время все магазины ритейлера работают в обычном режиме, и по итогам августа компания ожидает увеличения EBITDA не менее чем на 25% год к году. Прибыль компании по РСБУ, из которой платятся дивиденды, за полугодие снизилась только на 13,8% г/г, тогда как результат непосредственно II квартала был на 6% выше прошлогоднего. Так или иначе, мы думаем, что текущая цена не предполагаем какого-либо апсайда + дивиденды конечно страдают, поэтому стоит присмотреться за бумагами в стороне и искать другие уровни покупки.

@OpenFinance

#DSKY

«Детский мир» во II квартале 2020 года сократил чистую прибыль по МСФО на 28,6% по сравнению с показателем за II квартал 2019 года, до 1,357 млрд рублей (здесь и далее МСФО 17). Скорректированная EBITDA за тот же период выросла на 2,9% г/г, до 3,56 млрд рублей. Рентабельность этого показателя составила 12,3%, как и годом ранее. Выручка ритейлера во II квартале увеличилась на 2,9% г/г, до 28,836 млрд рублей. По итогам I полугодия выручка «Детского мира» увеличилась на 7,1%, до 59,856 млрд рублей. Скорректированная EBITDA увеличилась на 9,1%, до 5,82 млрд рублей, маржа скорректированной EBITDA составила 9,7% против 9,5% в I полугодии прошлого года. Чистая прибыль «Детского мира» по итогам января—июня упала на 49,7%, до 1,102 млрд рублей. Чистый долг ритейлера на конец полугодия составил 24,908 млрд рублей. Соотношение чистого долга к EBITDA составило 1,7х по сравнению с 2,1х на конец июня прошлого года. По словам менеджмента, компания планирует сохранить рекомендацию распределять в качестве дивидендов 100% чистой прибыли по РСБУ. При этом коэффициент отношения чистого долга на конец финансового года к скорректированной EBITDA не должен превышать 2х на протяжении всего прогнозного периода.

⁉️то есть👇

На наш взгляд, «Детский мир» достойно прошел кризис, вызванный пандемией COVID-19. Даже по итогам сложнейшего II квартала ритейлер сумел увеличить выручку и скорректированную EBITDA. По словам гендиректора «Детского мира» Марии Давыдовой, уже в июле компания полностью нормализовала бизнес и вернулась к двузначному росту общих продаж на уровне 13,9%. В настоящее время все магазины ритейлера работают в обычном режиме, и по итогам августа компания ожидает увеличения EBITDA не менее чем на 25% год к году. Прибыль компании по РСБУ, из которой платятся дивиденды, за полугодие снизилась только на 13,8% г/г, тогда как результат непосредственно II квартала был на 6% выше прошлогоднего. Так или иначе, мы думаем, что текущая цена не предполагаем какого-либо апсайда + дивиденды конечно страдают, поэтому стоит присмотреться за бумагами в стороне и искать другие уровни покупки.

@OpenFinance

{kind=link}