Новый раунд роста цен на железную руду из-за наводнения в Бразилии.

Текущий год начинается с новых сообщений о перебоях поставок сырья из-за погодных факторов: железная #руда вновь начала дорожать после того, как наводнения на юго-востоке Бразилии привели к сбоям в добыче полезных ископаемых и функционировании железных дорог. В последние годы погодные факторы всё больше влияют на поставки железной руды (из Бразилии и Австралии) и углей (из Австралии) и приводят к значительным скачкам цен.

Бразилия является вторым по величине источником железной руды в Китае после Австралии и обеспечивает 22% предложения сырья в международной торговле. Крупнейшие горнодобывающие компании Бразилии (Vale, Usiminas, CSN и др.) в начале января сообщили о приостановке добычи и перевозки руды на юге страны. Vale (более 80% добычи руды в Бразилии) приостановила добычу на предприятиях, на которые приходится около 40% добычи железной руды компанией.

Проблемы с поставками руды из Бразилии совпали по времени с планами по увеличению экономических стимулов в Китае, который обеспечивает до 70% спроса на железорудное сырье в международной торговле. На этом фоне железная руда подорожала с 87 долл./т в ноябре 2021 г. до 128 долл./т в конце первой недели января.

По данным на 11 января, сильные дожди на юго-востоке Бразилии продолжались, также появляются сообщения о расширении ограничений на работу горнодобывающих предприятий в стране. Это может привести к еще большим перебоям поставок железорудного сырья на мировой рынок и росту цен на сырьё.

Текущий год начинается с новых сообщений о перебоях поставок сырья из-за погодных факторов: железная #руда вновь начала дорожать после того, как наводнения на юго-востоке Бразилии привели к сбоям в добыче полезных ископаемых и функционировании железных дорог. В последние годы погодные факторы всё больше влияют на поставки железной руды (из Бразилии и Австралии) и углей (из Австралии) и приводят к значительным скачкам цен.

Бразилия является вторым по величине источником железной руды в Китае после Австралии и обеспечивает 22% предложения сырья в международной торговле. Крупнейшие горнодобывающие компании Бразилии (Vale, Usiminas, CSN и др.) в начале января сообщили о приостановке добычи и перевозки руды на юге страны. Vale (более 80% добычи руды в Бразилии) приостановила добычу на предприятиях, на которые приходится около 40% добычи железной руды компанией.

Проблемы с поставками руды из Бразилии совпали по времени с планами по увеличению экономических стимулов в Китае, который обеспечивает до 70% спроса на железорудное сырье в международной торговле. На этом фоне железная руда подорожала с 87 долл./т в ноябре 2021 г. до 128 долл./т в конце первой недели января.

По данным на 11 января, сильные дожди на юго-востоке Бразилии продолжались, также появляются сообщения о расширении ограничений на работу горнодобывающих предприятий в стране. Это может привести к еще большим перебоям поставок железорудного сырья на мировой рынок и росту цен на сырьё.

#Алюминий в Европе подорожал до рекордного уровня.

Резкий рост цен на энергоносители и ограниченные объемы производства на фоне уже существующего дефицита алюминия привели к росту цен на этот металл в Европе до рекордного уровня.

Аналитики американского инвестиционного банка считают, что спрос на алюминий в 2022 году составит 8,5 миллиона тонн при его дефиците в 5 миллионов тонн. В мире потребление алюминия в этом году достигнет 72 миллионов тонн при его глобальном дефиците в 254 тысячи тонн.

📈Русал +2.4% акции рост. Цены на алюминий превысили $3000 за тонну впервые с 21 октября 2021 года. Алюминий растёт практически непрерывно с 15-го декабря 2021 года, котировки Русала повторяют его динамику

Резкий рост цен на энергоносители и ограниченные объемы производства на фоне уже существующего дефицита алюминия привели к росту цен на этот металл в Европе до рекордного уровня.

Аналитики американского инвестиционного банка считают, что спрос на алюминий в 2022 году составит 8,5 миллиона тонн при его дефиците в 5 миллионов тонн. В мире потребление алюминия в этом году достигнет 72 миллионов тонн при его глобальном дефиците в 254 тысячи тонн.

📈Русал +2.4% акции рост. Цены на алюминий превысили $3000 за тонну впервые с 21 октября 2021 года. Алюминий растёт практически непрерывно с 15-го декабря 2021 года, котировки Русала повторяют его динамику

❗️За год число работников моложе 30 лет в России уменьшилось почти на полмиллиона человек. Вот это очень опасный тренд. По нашим прогнозам через 20 лет персонала для ГМК отрасли станет на ТРЕТЬ меньше! Собственные учебные заведения, университеты, программы привлечения и удержания сотрудников должны быть в приоритете. Ведь если этим сейчас не заниматься - потом некому будет работать в шахтах и домнах... Гастербайтеры ведь не хотят и не будут идти на тяжелые и вредные условия труда. И параллельно также нужно развивать автоматизацию и роботизацию особо сложных участков.

Металл и Минерал

❗️За год число работников моложе 30 лет в России уменьшилось почти на полмиллиона человек. Вот это очень опасный тренд. По нашим прогнозам через 20 лет персонала для ГМК отрасли станет на ТРЕТЬ меньше! Собственные учебные заведения, университеты, программы…

Вот к примеру видео #НЛМК дверьевого коксохим батареи. Похоже на того, кто в аду работает под котлом с мучениками :) Кстати респиратор на видео у работника от самого вредного-бензапирена не защищает. А это очень опасный канцероген и мутаген. Про риски огня и падения с высоты или задевания движущимся оборудования даже подумать страшно. @nlmknews- обратите внимание. https://www.youtube.com/watch?v=3iw1bi3aWzU

YouTube

Профессия-металлург: дверевой

В рубрике "Профессия-металлург" мы рассказываем о самых интересных профессиях НЛМК. Сегодня герой рубрики - Александр Юров, дверевой Алтай-Кокса.

Forwarded from Милитарист

Рост стомости сырья для производства самолетов (алюминий, титан, углеволокно, сталь) по отношению к ценам 2019 года в 2022-2023 гг., %

АЛРОСА обогатится на 118 млн карат алмазов.

В этом году компания поставит на баланс алмазы, запасы которых были подтверждены в ходе разведки на глубоких горизонтах кимберлитовых трубок "Удачная" и "Мир". Речь о 80 млн карат и почти 38 млн карат соответвенно.

В последнее время у АЛРОСА не было больших открытий залежей алмазов, но от результатов этой разведки ждут больших перемен. И не столько финансовых, сколько того, что компания наконец-то приберет за собой.

АЛРОСА уже готовит проект восстановления рудника "Мир", который был затоплен в ходе аварии в августе 2017 года, когда в шахту прорвалась вода из расположенного наверху отработанного карьера. Вы эту бездну видели? До аварии на рудник "Мир" приходилось более 10% добычи по группе АЛРОСА, а руда оттуда отличалась большим содержанием высококачественных алмазов.

Правда, местные жители больше напуганы, чем рады. Увеличение присутствия компании в регионе создает реальные риски для окружающей среды. Якуты еще не забыли, как прорвало дамбу на Иреляхском месторождении алмазов. Тогда отработанные воды попали в реки Ирелях, Малая Ботуобуя и Вилюй, которые снабжают питьевой водой жителей четырех районов Якутии. Ущерб от этого оценили в 27 млрд рублей.

В этом году компания поставит на баланс алмазы, запасы которых были подтверждены в ходе разведки на глубоких горизонтах кимберлитовых трубок "Удачная" и "Мир". Речь о 80 млн карат и почти 38 млн карат соответвенно.

В последнее время у АЛРОСА не было больших открытий залежей алмазов, но от результатов этой разведки ждут больших перемен. И не столько финансовых, сколько того, что компания наконец-то приберет за собой.

АЛРОСА уже готовит проект восстановления рудника "Мир", который был затоплен в ходе аварии в августе 2017 года, когда в шахту прорвалась вода из расположенного наверху отработанного карьера. Вы эту бездну видели? До аварии на рудник "Мир" приходилось более 10% добычи по группе АЛРОСА, а руда оттуда отличалась большим содержанием высококачественных алмазов.

Правда, местные жители больше напуганы, чем рады. Увеличение присутствия компании в регионе создает реальные риски для окружающей среды. Якуты еще не забыли, как прорвало дамбу на Иреляхском месторождении алмазов. Тогда отработанные воды попали в реки Ирелях, Малая Ботуобуя и Вилюй, которые снабжают питьевой водой жителей четырех районов Якутии. Ущерб от этого оценили в 27 млрд рублей.

Telegram

Цурих, 17

Жить у края бездны – это то, что делают жители якутского города Мирный, который расположен у кимберлитовой трубки "Мир", где АЛРОСА добывала алмазы. С 1957 года месторождение разрабатывалось открытым способом, а в 2001 году по мере углубления карьера перешли…

Forwarded from Андрей ВИЛЬ

В ходе проверочных мероприятий очистного забоя «лава № 1106» инспекторами Ростехнадзора были выявлены нарушения обязательных норм и правил в области промышленной безопасности. Зафиксировано превышение предельно допустимой концентрации газа метана в горных выработках, что представляет непосредственную угрозу жизни и здоровью людей.

А где была служба производственного контроля предприятия, по закону обязанная обеспечивать и контролировать соблюдение норм промышленной безопасности в шахте? Несущая за это прямую административную и в случае ЧС уголовную ответственность, где была? Снова — план дороже жизней работников и личной свободы?

Уволить бы всех до единого, чтобы другим неповадно было. Хотя, уволь одних, придут другие, такие же зависимые от выручки, чьим самым ценным для хозяина навыком будет умение обманывать и коррумпировать сотрудников государственных надзорных органов.

Необходимы кардинальные решения. Бизнесу должно быть невыгодно нарушать требования промышленной безопасности.

А где была служба производственного контроля предприятия, по закону обязанная обеспечивать и контролировать соблюдение норм промышленной безопасности в шахте? Несущая за это прямую административную и в случае ЧС уголовную ответственность, где была? Снова — план дороже жизней работников и личной свободы?

Уволить бы всех до единого, чтобы другим неповадно было. Хотя, уволь одних, придут другие, такие же зависимые от выручки, чьим самым ценным для хозяина навыком будет умение обманывать и коррумпировать сотрудников государственных надзорных органов.

Необходимы кардинальные решения. Бизнесу должно быть невыгодно нарушать требования промышленной безопасности.

Telegram

Ростехнадзор

Сибирское управление Ростехнадзора приостановило деятельность по выемке угля из лавы ООО «Шахта Сибирская»

https://www.gosnadzor.ru/news/65/4116/

Сибирским управлением Федеральной службы по экологическому, технологическому и атомному надзору (Ростехнадзор)…

https://www.gosnadzor.ru/news/65/4116/

Сибирским управлением Федеральной службы по экологическому, технологическому и атомному надзору (Ростехнадзор)…

Глава Тувы объяснил необходимость квоты на вывоз #угля требованием #En+

Квота на экспорт угля потребовалась Туве для снижения цен на топливо внутри региона, рассказал РБК глава республики Владислав Ховалыг. Теперь угольная «дочка» En+ сможет зарабатывать на поставках за рубеж, делая скидки населению

https://www.rbc.ru/business/13/01/2022/61deec139a79473e9063a414

Квота на экспорт угля потребовалась Туве для снижения цен на топливо внутри региона, рассказал РБК глава республики Владислав Ховалыг. Теперь угольная «дочка» En+ сможет зарабатывать на поставках за рубеж, делая скидки населению

https://www.rbc.ru/business/13/01/2022/61deec139a79473e9063a414

smart-lab.ru - Мы делаем деньги на бирже

Форум акции РБК (RBCM)

Обсуждение, комментарии, фундаментальный разбор по акциям РБК. Прогноз курса акций РБК

👮🏻♂️ЕС готовится приостановить бюджетные выплаты Польше за отказ соблюдать ежедневный штраф, который сейчас увеличился до 50 миллионов евро.

Брюссель направил Варшаве три запроса на оплату, связанные с отказом Польши закрыть шахту по добыче бурого #угля, предупредив, что также начнет начисляться дополнительная плата за просрочку платежа.

Брюссель направил Варшаве три запроса на оплату, связанные с отказом Польши закрыть шахту по добыче бурого #угля, предупредив, что также начнет начисляться дополнительная плата за просрочку платежа.

Анатолий Чубайс на Гайдаровском форуме рассказал о реструктуризации черной металлургии в связи с энергопереходом:

«Есть два типа отраслевых энергопереходов. Тип номер один — существующие отрасли, которые придется глубоко реструктурировать. Например, черная #металлургия. По-крупному понятно. Там придется двигаться в сторону электрометаллургии, восстановления железа с помощью метана, а не коксующихся углей, а также восстановления железа из руды с помощью водорода. Это вообще революция».

Чубайс отметил, что в России вряд ли будут создавать новые технологии в области черной металлургии, но использовать их будут активно.

«Есть два типа отраслевых энергопереходов. Тип номер один — существующие отрасли, которые придется глубоко реструктурировать. Например, черная #металлургия. По-крупному понятно. Там придется двигаться в сторону электрометаллургии, восстановления железа с помощью метана, а не коксующихся углей, а также восстановления железа из руды с помощью водорода. Это вообще революция».

Чубайс отметил, что в России вряд ли будут создавать новые технологии в области черной металлургии, но использовать их будут активно.

ПРАЙМ

Чубайс предсказал глобальные перемены в металлургии

Черной металлургии предстоит глубокая реструктуризация, связанная с энергопереходом: отказ от угля, восстановление железа с помощью метана и водорода, рассказал специальный представитель президента по связям с международными организациями...

Залипательная таблица изменения цен на товары.

В #2021 просели драгметаллы, но заметно выросли в цене #коммодитис для реальной экономики - от угля до металлов - свидетельство мировой инфляции.

В #2021 просели драгметаллы, но заметно выросли в цене #коммодитис для реальной экономики - от угля до металлов - свидетельство мировой инфляции.

#Декарбонизация горно-металлургического сектора - одного из крупнейших эмитентов парниковых газов в мире - приведёт к существенному, на 20-40% и больше, росту цен на металлопродукцию, прогнозирует #EY.

Так, производство стали путем прямого восстановления железа с применением газа обойдется более чем на 20% дороже по сравнению с традиционным доменным процессом, а технологии улавливания CO₂ добавляют ещё 10%.

В случае же перехода с газа на "зелёный" водород (технология уже внедряется, как мы писали, в Швеции) себестоимость вырастает на 40% к базовому варианту.

Плюс имеет место региональный фактор: в Северной Европе, с учётом цен на электричество, затраты могут быть ещё на 20-30% выше.

С другой стороны, по мере роста стоимости углерода на регулируемых рынках (в Европе, например, тонна сейчас стоит больше €80) себестоимость "грязного" производства будет расти, а "чистого" - снижаться.

Прогнозируется и рост спроса на "зелёные" металлы под давлением регуляторов и #ESG-инвесторов. https://t.iss.one/esgworld/510

Так, производство стали путем прямого восстановления железа с применением газа обойдется более чем на 20% дороже по сравнению с традиционным доменным процессом, а технологии улавливания CO₂ добавляют ещё 10%.

В случае же перехода с газа на "зелёный" водород (технология уже внедряется, как мы писали, в Швеции) себестоимость вырастает на 40% к базовому варианту.

Плюс имеет место региональный фактор: в Северной Европе, с учётом цен на электричество, затраты могут быть ещё на 20-30% выше.

С другой стороны, по мере роста стоимости углерода на регулируемых рынках (в Европе, например, тонна сейчас стоит больше €80) себестоимость "грязного" производства будет расти, а "чистого" - снижаться.

Прогнозируется и рост спроса на "зелёные" металлы под давлением регуляторов и #ESG-инвесторов. https://t.iss.one/esgworld/510

Ey

Декарбонизация в горной металлургии: решения для СНГ

Сможет ли горно-металлургический сектор в СНГ превратить риски в возможности и во сколько это обойдется бизнесу и потребителям? Читайте в исследовании EY.

Металл и Минерал pinned «#Декарбонизация горно-металлургического сектора - одного из крупнейших эмитентов парниковых газов в мире - приведёт к существенному, на 20-40% и больше, росту цен на металлопродукцию, прогнозирует #EY. Так, производство стали путем прямого восстановления…»

Результаты инвестиций россиян: грустно?

Банк России опубликовал короткие результаты первой половины 2021 года - по почти всем участникам российского фондового рынка, вкладывающимся через брокеров. Отчёт небольшой, посмотрите, если интересно.

Меня больше всего зацепил слайд с доходностью. Всего 51% клиентов за первую половину 2021 получили положительную (больше 0) доходность. При этом стоит отметить, что многие вкладываются и в иностранные активы, и в ПИФы/ETFs. Как можно получить отрицательную доходность, когда S&P 500 сделал +18% за это время, а MOEX - больше +10%? Даже издержки не должны это съедать?

Например, можно очень слабо диверсифицировать активы. Количество инструментов инвесторов оказалось около 6 в среднем - то есть может оказаться, что "единственный бесплатный обед" на рынке был проигнорирован. Не лучше ли было быть пассивным в портфеле, и взять большую долю ПИФ/ETF? Вопрос.

Банк России опубликовал короткие результаты первой половины 2021 года - по почти всем участникам российского фондового рынка, вкладывающимся через брокеров. Отчёт небольшой, посмотрите, если интересно.

Меня больше всего зацепил слайд с доходностью. Всего 51% клиентов за первую половину 2021 получили положительную (больше 0) доходность. При этом стоит отметить, что многие вкладываются и в иностранные активы, и в ПИФы/ETFs. Как можно получить отрицательную доходность, когда S&P 500 сделал +18% за это время, а MOEX - больше +10%? Даже издержки не должны это съедать?

Например, можно очень слабо диверсифицировать активы. Количество инструментов инвесторов оказалось около 6 в среднем - то есть может оказаться, что "единственный бесплатный обед" на рынке был проигнорирован. Не лучше ли было быть пассивным в портфеле, и взять большую долю ПИФ/ETF? Вопрос.

www.cbr.ru

Портрет клиента брокера: итоги исследования Банка России | Банк России

#Обзор #ММК входит в число крупнейших мировых производителей стали. Активы в РФ представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. ММК производит широкий сортамент металлопродукции с преобладающей долей премиальной продукции.

Основные показатели за 3 квартала 2021 года

Выручка Группы ММК сократилась к прошлому кварталу на 6,9% и составила $3031 млн, отражая снижение объемов продаж, частично компенсированное ростом мировых котировок на сталь.

EBITDA уменьшилась к уровню прошлого квартала на 19,4% и составила $1157 млн, в основном в связи со снижением выручки и действием экспортных пошлин. Рентабельность по EBITDA сократилась на 5,9 п.п. до 38,2%.

Чистая прибыль составила $819 млн, сократившись по сравнению с прошлым кварталом на 20,6% вследствие снижения показателей прибыльности.

Свободный денежный поток снизился на 25% к прошлому кварталу до $409 млн, отражая коррекцию EBITDA и отток в оборотный капитал в связи с ростом экспортных продаж с более длинными сроками реализации на фоне увеличения средней цены.

Капитальные вложения за 3 квартал 2021 года составили $235 млн, сократившись на 30,3% к прошлому кварталу и отражая график реализации и финансирования проектов в рамках стратегии Группы.

Общий долг по итогам 3 квартала 2021 года составил $1040 млн, увеличившись относительно прошлого квартала ($996 млн). Остаток денежных средств и депозитов на счетах на конец 3 квартала 2021 года составил $899 млн. Чистый долг по итогам 3 квартала 2021 года составил $141 млн, при этом коэффициент чистый долг/EBITDA находится на уровне 0,04x.

Прогноз компании

Коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж Группы в 4 квартале.

Капитальные вложения в 4 квартале 2021 года ожидаются выше уровня 3 квартала.

Если сравним финансовые результаты относительно производственных, то увидим, что рост всех финансовых показателей (за 9 мес) был связан именно с ростом цен на продукцию, а не наращиванием производственной деятельности и увеличением объемов продаж. Такую картину можно наблюдать по всем основным металлургическим компаниям в РФ. Идея покупки компаний сегмента черной металлургии выглядит очень рискованно на фоне начавшейся коррекции цен на продукцию, что существенно повлияет на будущие финансовые результаты, а высокая база 2021 года значительно выделит эту негативную тенденцию, что в итоге может повлиять на стоимость компании в будущем. Это уже начинает отражаться в результатах 3 квартала (поквартально) и на котировках.

Объем выплавки чугуна незначительно сократился на 0,6% к уровню прошлого квартала и составил 2624 тыс. тонн. Объем выплавки стали остался на уровне прошлого квартала и составил 3390 тыс. тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Продажи металлопродукции по ММК составили 2761 тыс. тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки. Продажи премиальной продукции снизились на 12,9% до 1213 тыс. тонн на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки. Объем производства угольного концентрата ММК-УГОЛЬ незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн.

Основные показатели за 3 квартала 2021 года

Выручка Группы ММК сократилась к прошлому кварталу на 6,9% и составила $3031 млн, отражая снижение объемов продаж, частично компенсированное ростом мировых котировок на сталь.

EBITDA уменьшилась к уровню прошлого квартала на 19,4% и составила $1157 млн, в основном в связи со снижением выручки и действием экспортных пошлин. Рентабельность по EBITDA сократилась на 5,9 п.п. до 38,2%.

Чистая прибыль составила $819 млн, сократившись по сравнению с прошлым кварталом на 20,6% вследствие снижения показателей прибыльности.

Свободный денежный поток снизился на 25% к прошлому кварталу до $409 млн, отражая коррекцию EBITDA и отток в оборотный капитал в связи с ростом экспортных продаж с более длинными сроками реализации на фоне увеличения средней цены.

Капитальные вложения за 3 квартал 2021 года составили $235 млн, сократившись на 30,3% к прошлому кварталу и отражая график реализации и финансирования проектов в рамках стратегии Группы.

Общий долг по итогам 3 квартала 2021 года составил $1040 млн, увеличившись относительно прошлого квартала ($996 млн). Остаток денежных средств и депозитов на счетах на конец 3 квартала 2021 года составил $899 млн. Чистый долг по итогам 3 квартала 2021 года составил $141 млн, при этом коэффициент чистый долг/EBITDA находится на уровне 0,04x.

Прогноз компании

Коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж Группы в 4 квартале.

Капитальные вложения в 4 квартале 2021 года ожидаются выше уровня 3 квартала.

Если сравним финансовые результаты относительно производственных, то увидим, что рост всех финансовых показателей (за 9 мес) был связан именно с ростом цен на продукцию, а не наращиванием производственной деятельности и увеличением объемов продаж. Такую картину можно наблюдать по всем основным металлургическим компаниям в РФ. Идея покупки компаний сегмента черной металлургии выглядит очень рискованно на фоне начавшейся коррекции цен на продукцию, что существенно повлияет на будущие финансовые результаты, а высокая база 2021 года значительно выделит эту негативную тенденцию, что в итоге может повлиять на стоимость компании в будущем. Это уже начинает отражаться в результатах 3 квартала (поквартально) и на котировках.

Объем выплавки чугуна незначительно сократился на 0,6% к уровню прошлого квартала и составил 2624 тыс. тонн. Объем выплавки стали остался на уровне прошлого квартала и составил 3390 тыс. тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Продажи металлопродукции по ММК составили 2761 тыс. тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки. Продажи премиальной продукции снизились на 12,9% до 1213 тыс. тонн на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки. Объем производства угольного концентрата ММК-УГОЛЬ незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн.

{kind=link}

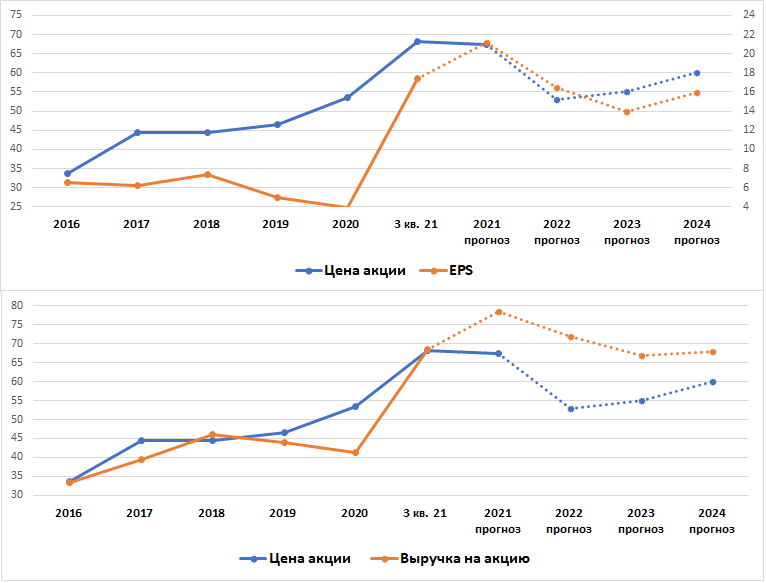

Прогнозы выручки и прибыли из Simplywallst

Аналитики ожидают, что в 2022 году прибыль начнет корректироваться из-за снижения цен на продукцию: в 2022 году на 22,5%; в 2023 году на 15,3%. Также в последнее время пересматриваются прогнозы по будущей прибыли с негативной тенденцией. Выручка в 2022 году скорректируется на 8,6%; в 2023 году на 6,8%, такая различная тенденция коррекции выручки и прибыли приведет к существенной коррекции чистой рентабельности с 27% в 2021 году до 20,8% в 2023 году.

Рассмотрим динамику различных результатов деятельности с 2016 года по ТТМ и сравним с динамикой капитализации

Выручка компании выросла на 105%, EBITDA выросла на 182%, операционная прибыль выросла на 152%, чистая прибыль выросла на 166%, свободный денежный поток вырос на 99%., денежные средства и эквиваленты выросли на 316%.

С 2016 года активы компании выросли на 67%, обязательства выросли на 92%, чистый долг снова стал положительным, капитал вырос на 57%.

За этот же период капитализация компании выросла на 101%. Динамика капитализации в полной мере отображает и следует за динамикой выручки и свободного денежного потока.

Если сравнить динамику стоимости акции и прошлую и будущую динамику EPS, то увидим, что в 2022-2023 гг существует очень большая вероятность коррекции капитализации компании.

Если сравнить динамику стоимости акции и дохода на акцию (исторически динамика стоимости акции практически копирует динамику выручки на акцию), а также будущие результаты, то увидим, что также существует большая вероятность коррекции капитализации.

Совет директоров #ММК в ноябре 2019 года утвердил новую дивидендную политику, увеличив коэффициент выплат с 50% до 100% от свободного денежного потока по МСФО при условии, что коэффициент «чистый долг/EBITDA» будет ниже 1х, сейчас он 0,04х.

Прогнозы по компании

Оценка стоимости от simplywallst – потенциальная доходность 62%.

Оценка стоимости от Black terminal – потенциальная доходность 225%.

Относительно различных методик расчета справедливой стоимости из GuruFocus ММК выглядит неоднозначно.

Аналитики ожидают, что в 2022 году прибыль начнет корректироваться из-за снижения цен на продукцию: в 2022 году на 22,5%; в 2023 году на 15,3%. Также в последнее время пересматриваются прогнозы по будущей прибыли с негативной тенденцией. Выручка в 2022 году скорректируется на 8,6%; в 2023 году на 6,8%, такая различная тенденция коррекции выручки и прибыли приведет к существенной коррекции чистой рентабельности с 27% в 2021 году до 20,8% в 2023 году.

Рассмотрим динамику различных результатов деятельности с 2016 года по ТТМ и сравним с динамикой капитализации

Выручка компании выросла на 105%, EBITDA выросла на 182%, операционная прибыль выросла на 152%, чистая прибыль выросла на 166%, свободный денежный поток вырос на 99%., денежные средства и эквиваленты выросли на 316%.

С 2016 года активы компании выросли на 67%, обязательства выросли на 92%, чистый долг снова стал положительным, капитал вырос на 57%.

За этот же период капитализация компании выросла на 101%. Динамика капитализации в полной мере отображает и следует за динамикой выручки и свободного денежного потока.

Если сравнить динамику стоимости акции и прошлую и будущую динамику EPS, то увидим, что в 2022-2023 гг существует очень большая вероятность коррекции капитализации компании.

Если сравнить динамику стоимости акции и дохода на акцию (исторически динамика стоимости акции практически копирует динамику выручки на акцию), а также будущие результаты, то увидим, что также существует большая вероятность коррекции капитализации.

Совет директоров #ММК в ноябре 2019 года утвердил новую дивидендную политику, увеличив коэффициент выплат с 50% до 100% от свободного денежного потока по МСФО при условии, что коэффициент «чистый долг/EBITDA» будет ниже 1х, сейчас он 0,04х.

Прогнозы по компании

Оценка стоимости от simplywallst – потенциальная доходность 62%.

Оценка стоимости от Black terminal – потенциальная доходность 225%.

Относительно различных методик расчета справедливой стоимости из GuruFocus ММК выглядит неоднозначно.

{kind=link}