#NLMK #CHMF #MAGN

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

#NLMK

НЛМК: а возможна ли продажа американского дивизиона?

Месяц назад была объявлена сделка на американском стальном рынке - крупнейший в мире производитель стали ArcelorMittal объявил о продаже своего бизнеса в США местной компании Cleveland-Cliffs за 1,4 млрд долларов. Крупные игроки могут позволить привлекать долг с учетом рекордно низких ставок, которые с нами на пару лет точно.

Вместе с прокатными мощностями дивизион включал в себя сталеплавильные мощности, производство ЖРС, а также коксующегося угля - в общем, продали всю американскую вертикаль. Оценили дивизион в 6х "through the cycle" EBITDA, что неплохо - в целом, рыночная оценка.

Для металлургических компаний подобные сделки обычно приводят к 2 основным типам синергии - рост выручки (что очевидно за счет новых мощностей) и снижения издержек (кроме банального сокращения SG&A, снижаются удельные издержки производства за счет а) более высокой самообеспеченности сырьевыми ресурсами, б) экономии на масштабе с учетом достаточно высокой доли фиксированных издержек).

У НЛМК сейчас мощности американского дивизиона загружены на +\- 65-70% за счет слабого рынка и низкой рентабельности актива. Дело в том, что в марте Трамп ввел 25%-е пошлины на импорт стали в США. А бизнес модель НЛМК работала следующим образом: продавать дешевые российские слябы с Липецкой площадки внутри группы американскому дивизиону для последующего передела. Продажи НЛМК составляли ~2,2 млн тонн ежегодно (85-90% из которых было сделано из российских слябов). Операционная рентабельность поддерживалась на 10-15%.

Сейчас эта вертикаль полностью разрушена, так как выгоды поставлять слябы с российской площадки больше нет, а сам дивизион работает ниже уровня рентабельности по EBITDA. Стратегии четкой относительно дивизиона у компании пока нет (и вряд ли будет). При Трампе в снятии пошлин им отказывают, а при Байдене ситуация также вряд ли разрешится.

Если у компании нет стратегии относительно дивизиона, его продажа становится логичной. Если оценивать в 4-5х "trough the cycle" EBITDA, то стоимость дивизиона может составить 0,6-1,0 млрд долларов (при EBITDA в 150-200 млн долларов ежегодно).

Потенциальная продажа актива объясняла бы высокие дивиденды, которые НЛМК продолжает платить сверх 100% FCFE. Хотя европейские котировки на сталь могут быть под давлением по крайней мере в 1П21 года из-за ковида, а также восстановления загрузки европейских мощностей.

Как говорится, время покажет.

НЛМК: а возможна ли продажа американского дивизиона?

Месяц назад была объявлена сделка на американском стальном рынке - крупнейший в мире производитель стали ArcelorMittal объявил о продаже своего бизнеса в США местной компании Cleveland-Cliffs за 1,4 млрд долларов. Крупные игроки могут позволить привлекать долг с учетом рекордно низких ставок, которые с нами на пару лет точно.

Вместе с прокатными мощностями дивизион включал в себя сталеплавильные мощности, производство ЖРС, а также коксующегося угля - в общем, продали всю американскую вертикаль. Оценили дивизион в 6х "through the cycle" EBITDA, что неплохо - в целом, рыночная оценка.

Для металлургических компаний подобные сделки обычно приводят к 2 основным типам синергии - рост выручки (что очевидно за счет новых мощностей) и снижения издержек (кроме банального сокращения SG&A, снижаются удельные издержки производства за счет а) более высокой самообеспеченности сырьевыми ресурсами, б) экономии на масштабе с учетом достаточно высокой доли фиксированных издержек).

У НЛМК сейчас мощности американского дивизиона загружены на +\- 65-70% за счет слабого рынка и низкой рентабельности актива. Дело в том, что в марте Трамп ввел 25%-е пошлины на импорт стали в США. А бизнес модель НЛМК работала следующим образом: продавать дешевые российские слябы с Липецкой площадки внутри группы американскому дивизиону для последующего передела. Продажи НЛМК составляли ~2,2 млн тонн ежегодно (85-90% из которых было сделано из российских слябов). Операционная рентабельность поддерживалась на 10-15%.

Сейчас эта вертикаль полностью разрушена, так как выгоды поставлять слябы с российской площадки больше нет, а сам дивизион работает ниже уровня рентабельности по EBITDA. Стратегии четкой относительно дивизиона у компании пока нет (и вряд ли будет). При Трампе в снятии пошлин им отказывают, а при Байдене ситуация также вряд ли разрешится.

Если у компании нет стратегии относительно дивизиона, его продажа становится логичной. Если оценивать в 4-5х "trough the cycle" EBITDA, то стоимость дивизиона может составить 0,6-1,0 млрд долларов (при EBITDA в 150-200 млн долларов ежегодно).

Потенциальная продажа актива объясняла бы высокие дивиденды, которые НЛМК продолжает платить сверх 100% FCFE. Хотя европейские котировки на сталь могут быть под давлением по крайней мере в 1П21 года из-за ковида, а также восстановления загрузки европейских мощностей.

Как говорится, время покажет.

Bloomberg

Cleveland-Cliffs to Buy ArcelorMittal USA for $1.4 Billion

Cleveland-Cliffs Inc. will buy the U.S. operations of ArcelorMittal SA for $1.4 billion in cash and shares to become the biggest flat-rolled steel producer in North America.

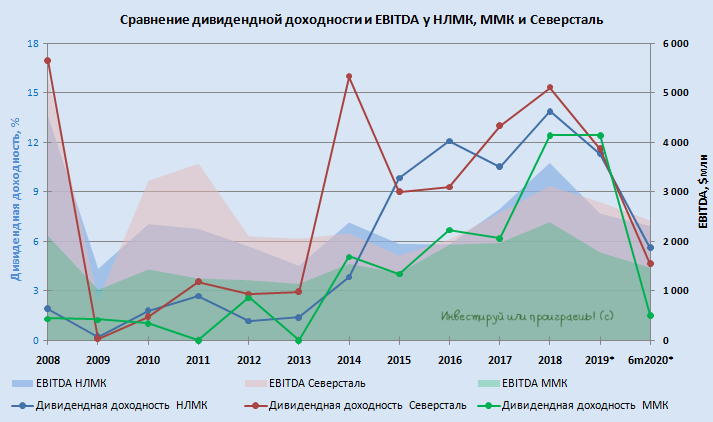

Forwarded from Инвестируй или проиграешь | Юрий Козлов

📊 Весьма показательным является также сравнение отечественных сталеваров по текущей дивидендной доходности.

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

{kind=link}

Forwarded from Инвестор .V.

Железная руда подешевела, а сталь нет

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf