#NLMK #CHMF #MAGN

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

Черная металлургия: операционные результаты 3К20

Все 3 мейджора стальной индустрии – НЛМК, ММК и Северсталь – отчитались по операционным результатам по итогам 3К20.

Северсталь

» Объем продаж стальной продукции выросли на 14% кв/кв за счет восстановление спроса после окончания периодов карантина как в мире, так и на внутреннем рынке

» Доля продаж на внутреннем рынке выросла на 7 п.п. до 63% в связи с восстановлением внутреннего потребления стали в России

» Средние цены реализации по итогам 3К20 выросли на 2% кв/кв (-17% г/г) до 510 $/тону

ММК

» Объем производства стали вырос на 22,2% кв/кв за счет запуска стана 2500 горячекатаного проката после реконструкции (мощность ~ 1,2 млн тонн стали в год)

» Продажи товарной продукции выросли на 23,3% кв/кв за счет планового восстановления объемов производства, а также благодаря восстановлению внутреннего спроса на сталь

» Продажи продукции с высокой добавленной стоимостью (HVA) выросли на 16,5% кв/кв, тем не менее их доля снизилась до 48,9% (против 51,8% кварталом ранее)

» Средние цены реализации выросли на 2% кв/кв до 535 $/тонну. Как и в случае Северстали благоприятно на росте цены реализации сказался рост продаж стали с высокой добавленной стоимостью

НЛМК

» Производство стали составило 3,9 млн тонн (0% кв/кв). Снижение выплавки стали в сегменте Плоский прокат Россия из-за капитальных ремонтов было компенсировано ростом загрузки Сортового проката, а также европейских мощностей (85% против 66% в 2К20)

» Консолидированные продажи незначительно выросли на 2% кв/кв до 4,4 млн тонн. Слабым местом остаются зарубежные сегменты компании – DanSteel (продажа толстого листа) и США. Продажи DanSteel сократились на 20% кв/кв из-за слабого спроса на всех европейских рынках на фоне пандемии коронавируса

» НЛМК не публикует средние цены реализации, но предполагаю, что они вырастут на 4% кв/кв из-за роста доли HVA стали на 5 п.п. до 31%

» По моим оценкам, выручка компании вырастет кв/кв, но рентабельность сократится из-за аварии на Стойленском ГОКе, негативный эффект которой оценивается в ~ в 24 млн долларов

Про рост цен реализации говорил еще тут. Несмотря на 2ух месячный лаг, из-за которого контрактные цены на г/к сталь должны были снизиться, средние цены реализации выросли в первую очередь из-за восстановления микса (рост доли High Value Added стали)

Дивиденды

» По итогам 3К20 ожидаю, что наибольшую дивидендную доходность покажут ММК и Северсталь >3% каждый.

»У НЛМК Свободный денежный поток составит ~ 150 млн долларов. Если компания направит 100% потока на дивидендные выплаты, то дивиденд составит ~ 1,2 руб./акцию (1,1% дивидендной доходности). Однако согласно дивидендной политике компания может скорректировать на излишний капекс и направить 263 млн долларов на выплаты. В таком случае дивиденд на акцию может составить 3,2 руб. (1,9% дивидендной доходности)

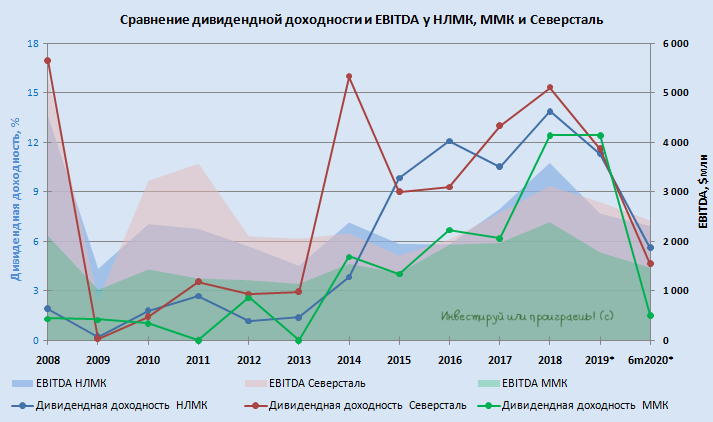

Forwarded from Инвестируй или проиграешь | Юрий Козлов

📊 Весьма показательным является также сравнение отечественных сталеваров по текущей дивидендной доходности.

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

{kind=link}

Forwarded from Insider

#inside #CHMF

Коллеги из Goldman Sachs приняли участие в групповом звонке для инвесторов с руководством Северстали и поделились его результатами.

В руководстве компании рассчитывают на солидную прибыль от инвестиционной программы и рост EBITDA. Похвально, что компания ставит перед собой амбициозные экологические цели и хочет укрепить свои лидирующие позиции в отрасли.

В Голдман рассказали, что инвестиционная программа CHMF делится на три направления:

▫️улучшение товарной номенклатуры (+ $ 115млн EBITDA к 2023 году),

▫️рост объемов и повышение прибыльности горнодобывающей промышленности (+ $ 482млн),

▫️дополнительный объем стали и дальнейшее снижение затрат на Северсталь Российская сталь (+$197млн),

Добиваться своих целей Северсталь планирует за счет жестких требований к IRR - выше 20% для каждого проекта капвложений. Если все сложится, это обеспечит +15-20% EBITDA через три года.

В ближайшие годы Северсталь сохранит свои объемы капвложений (прогноз Голдман - $1,4 млрд в 2021 году и $1,1 млрд в 2022). Куда же компания планирует вкладывать эту гору бабла?

1. Наращивание объемов стали.

2. Повышение вертикальной интеграции.

▫️Железная руда - полное наращивание добычи на Яковлевском руднике в 2023 году.

▫️Коксующийся уголь - полное наращивание добычи на руднике Яковлевский в 2023 году.

3. Улучшение ассортимента продукции за счет модернизации производства.

4. Снижение затрат по основным проектам.

К посту прикреплю таблицу с прогнозами от Goldman по CHMF на текущий и 2021-22 годы

Коллеги из Goldman Sachs приняли участие в групповом звонке для инвесторов с руководством Северстали и поделились его результатами.

В руководстве компании рассчитывают на солидную прибыль от инвестиционной программы и рост EBITDA. Похвально, что компания ставит перед собой амбициозные экологические цели и хочет укрепить свои лидирующие позиции в отрасли.

В Голдман рассказали, что инвестиционная программа CHMF делится на три направления:

▫️улучшение товарной номенклатуры (+ $ 115млн EBITDA к 2023 году),

▫️рост объемов и повышение прибыльности горнодобывающей промышленности (+ $ 482млн),

▫️дополнительный объем стали и дальнейшее снижение затрат на Северсталь Российская сталь (+$197млн),

Добиваться своих целей Северсталь планирует за счет жестких требований к IRR - выше 20% для каждого проекта капвложений. Если все сложится, это обеспечит +15-20% EBITDA через три года.

В ближайшие годы Северсталь сохранит свои объемы капвложений (прогноз Голдман - $1,4 млрд в 2021 году и $1,1 млрд в 2022). Куда же компания планирует вкладывать эту гору бабла?

1. Наращивание объемов стали.

2. Повышение вертикальной интеграции.

▫️Железная руда - полное наращивание добычи на Яковлевском руднике в 2023 году.

▫️Коксующийся уголь - полное наращивание добычи на руднике Яковлевский в 2023 году.

3. Улучшение ассортимента продукции за счет модернизации производства.

4. Снижение затрат по основным проектам.

К посту прикреплю таблицу с прогнозами от Goldman по CHMF на текущий и 2021-22 годы

{kind=link}

Forwarded from Insider

#market_update #MAGN #CHMF

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

{kind=link}