Forwarded from Bastion

🏭 Русал: продажа Норникеля и разделение активов. Перспективы.

Доля в Норникеле - инвестиционный тезис. Много лет главным обоснованием для покупки Русала (#RUAL) у инвесторов был пакет акций в Норникеле. До недавнего времени доля составляла 27,82% или около $15 млрд. Стоимость Русала с учетом долга - $17 млрд. То есть доля в Норникеле стоила практически столько же, сколько Русал без учета алюминиевого бизнеса.

Сколько стоит алюминиевый бизнес Русала? Консервативный подход. Если взять среднюю EBITDA за 5 лет в $1,4 млрд и применить среднеотраслевой мультипликатор 7x, то мы получим, что алюминиевый бизнес Русала должен стоить около $10 млрд.

👉 То есть алюминиевый бизнес + доля в Норникеле = 10 +15 = $25 млрд. При стоимости Русала в $17 млрд компания имеет скидку к сумме основных частей более 30%.

Оптимистичный подход. В последний год цены на алюминий выросли до рекордных за несколько лет уровней. Тонна алюминия на Лондонской бирже стоит $2400 - на 60% больше, чем год назад. Благодаря этому алюминиевый бизнес даст EBITDA в 2021 году на уровне около $2,3 млрд - в 2,5 раза больше чем прошлом году. Если предположить, что высокие цены на металлы сохранятся надолго, то применив мультипликатор 7x, получим, что алюминиевый бизнес Русала можно оценить в $16 млрд.

👉 Тогда: алюминиевый бизнес + доля в Норникеле = 16 +15 млрд = $31 млрд. Скидка Русала к сумме частей составляет 55%.

Почему Русал стоит дешевле своих частей? Хотя Русал имеет большой пакет Норникеля, до недавнего времени он не собирался его продавать. Ценность доли фактически законсервирована на балансе алюминиевой компании.

Что поменялось в этом году? Выкуп акций. Весной 2021 года Норникель объявил о сокращении дивидендов. Вместо $4,7 млрд, которые компания должна была выплатить по акционерному соглашению, она выплатила $3,3 млрд. За 2020 год Русал получил дивиденды ниже ожиданий, однако при этом акционеры Норникеля договорились об обратном выкупе акций на сумму до $2 млрд.

Итоги выкупа акций. После проведения выкупа акций доля Русала в Норильском никеле сократилась с 27,82% до 25,62%. Компания благодаря этому получила $1,4 млрд. Для оценки Русала это позитивно - рынок оценивает полученный кэш дороже, чем законсервированную на балансе долю в Норникеле. Если бы Русал продолжил продавать Норникель, а полученные деньги инвестировал в развитие и выплачивал дивиденды, то это было бы мощным катализатором получения доходности для акционеров.

Разделение Русала. К началу следующего года Русал будет разделен на две компании. Из старого Русала будут выделены алюминиевые и глиноземные заводы, работающие на внутренний российский рынок. Название этой компании неизвестно.

Старый Русал переименуется в AL+ и будет работать на мировые рынки. Здесь расчет на получение более дорогой оценки по мультипликаторам за счет продажи металла с низким углеродным следом, в том числе выпускаемого под брендом Allow. Компания попытается убедить инвесторов, что алюминий, созданный на возобновляемых источниках энергии должен оцениваться дороже. Хороший обзор от Интерфакс на эту тему.

На общую оценку активов разделение повлияет незначительно, но нужно учитывать, что ориентированный на мир бизнес, скорее всего, будет оцениваться по гораздо более дорогим мультипликаторам, чем внутрироссийский.

Стратегия. Русал проходит портфель по активной стратегии РФ на небольшую долю в расчете на рост цен на алюминий и снижение долговой нагрузки после продажи доли в Норникеле. Если Русал со временем найдет покупателя на оставшийся пакет акций, это будет хорошим катализатором раскрытия акционерной стоимости.

Что делать с компанией после разделения? Все зависит от того, в каких пропорциях компания будет разделена между Al+ и "новой компанией". Учитывая, что Al+ сохранит долю в Норникеле, будет ориентирован на экспортные рынки и имеет меньшие потребности в капитальных затратах, скорее всего, это будет более перспективный актив.

#RussiaActive

Доля в Норникеле - инвестиционный тезис. Много лет главным обоснованием для покупки Русала (#RUAL) у инвесторов был пакет акций в Норникеле. До недавнего времени доля составляла 27,82% или около $15 млрд. Стоимость Русала с учетом долга - $17 млрд. То есть доля в Норникеле стоила практически столько же, сколько Русал без учета алюминиевого бизнеса.

Сколько стоит алюминиевый бизнес Русала? Консервативный подход. Если взять среднюю EBITDA за 5 лет в $1,4 млрд и применить среднеотраслевой мультипликатор 7x, то мы получим, что алюминиевый бизнес Русала должен стоить около $10 млрд.

👉 То есть алюминиевый бизнес + доля в Норникеле = 10 +15 = $25 млрд. При стоимости Русала в $17 млрд компания имеет скидку к сумме основных частей более 30%.

Оптимистичный подход. В последний год цены на алюминий выросли до рекордных за несколько лет уровней. Тонна алюминия на Лондонской бирже стоит $2400 - на 60% больше, чем год назад. Благодаря этому алюминиевый бизнес даст EBITDA в 2021 году на уровне около $2,3 млрд - в 2,5 раза больше чем прошлом году. Если предположить, что высокие цены на металлы сохранятся надолго, то применив мультипликатор 7x, получим, что алюминиевый бизнес Русала можно оценить в $16 млрд.

👉 Тогда: алюминиевый бизнес + доля в Норникеле = 16 +15 млрд = $31 млрд. Скидка Русала к сумме частей составляет 55%.

Почему Русал стоит дешевле своих частей? Хотя Русал имеет большой пакет Норникеля, до недавнего времени он не собирался его продавать. Ценность доли фактически законсервирована на балансе алюминиевой компании.

Что поменялось в этом году? Выкуп акций. Весной 2021 года Норникель объявил о сокращении дивидендов. Вместо $4,7 млрд, которые компания должна была выплатить по акционерному соглашению, она выплатила $3,3 млрд. За 2020 год Русал получил дивиденды ниже ожиданий, однако при этом акционеры Норникеля договорились об обратном выкупе акций на сумму до $2 млрд.

Итоги выкупа акций. После проведения выкупа акций доля Русала в Норильском никеле сократилась с 27,82% до 25,62%. Компания благодаря этому получила $1,4 млрд. Для оценки Русала это позитивно - рынок оценивает полученный кэш дороже, чем законсервированную на балансе долю в Норникеле. Если бы Русал продолжил продавать Норникель, а полученные деньги инвестировал в развитие и выплачивал дивиденды, то это было бы мощным катализатором получения доходности для акционеров.

Разделение Русала. К началу следующего года Русал будет разделен на две компании. Из старого Русала будут выделены алюминиевые и глиноземные заводы, работающие на внутренний российский рынок. Название этой компании неизвестно.

Старый Русал переименуется в AL+ и будет работать на мировые рынки. Здесь расчет на получение более дорогой оценки по мультипликаторам за счет продажи металла с низким углеродным следом, в том числе выпускаемого под брендом Allow. Компания попытается убедить инвесторов, что алюминий, созданный на возобновляемых источниках энергии должен оцениваться дороже. Хороший обзор от Интерфакс на эту тему.

На общую оценку активов разделение повлияет незначительно, но нужно учитывать, что ориентированный на мир бизнес, скорее всего, будет оцениваться по гораздо более дорогим мультипликаторам, чем внутрироссийский.

Стратегия. Русал проходит портфель по активной стратегии РФ на небольшую долю в расчете на рост цен на алюминий и снижение долговой нагрузки после продажи доли в Норникеле. Если Русал со временем найдет покупателя на оставшийся пакет акций, это будет хорошим катализатором раскрытия акционерной стоимости.

Что делать с компанией после разделения? Все зависит от того, в каких пропорциях компания будет разделена между Al+ и "новой компанией". Учитывая, что Al+ сохранит долю в Норникеле, будет ориентирован на экспортные рынки и имеет меньшие потребности в капитальных затратах, скорее всего, это будет более перспективный актив.

#RussiaActive

{kind=link}

📈Цены на #алюминий приближаются к максимуму за 10 лет

Цены на металл выросли на 31% в 2021 году, достигнув на этой неделе максимума в $2615 за тонну. Спрос на алюминий возвращается на допандемический уровень практически во всех основных секторах - от производства пивных банок до выпуска автомобилей и строительства.

Рост цен - долгожданный тренд для отрасли, которая в течение многих лет страдала от избытка предложения. Акции крупнейших мировых производителей алюминия в этом году выросли двузначными числами: Alcoa - на 68%, а европейская Norsk Hydro - на 47%.

По словам Колина Гамильтона, аналитика BMO Capital Markets, этот год может превзойти 2010 год по «самому большому годовому росту спроса в истории».

Алюминий используется в консервных банках, упаковке, строительстве и аэрокосмической промышленности. Он также используется в электромобилях, как в аккумуляторных батареях, так и в кузовах некоторых моделей премиум-класса.

«Поскольку глобальная экономика восстанавливается, спрос на алюминий растет почти по всех сегментах», - Эоин Динсмор, аналитик консалтинговой компании CRU.

Более 74% всего пива, продаваемого в США, расфасовано в алюминиевые банки и бутылки. По прогнозам BMO, мировое потребление баночного пива в этом году вырастет на 8,5% до 68,2 млн тонн.

Алюминий также выигрывает от ограничений в поставках. Засуха в китайской провинции Юньнань привела к сокращению выработки гидроэлектроэнергии в районе, вызвав нехватку электроэнергии и побудив местные власти попросить алюминиевые заводы сократить их использование.

По словам Динсмора из CRU, на Юньнань приходится 50% мирового роста производства алюминия в ближайшие 3 года, поэтому дефицит в регионе имеет глобальные последствия.

📝Из статьи в Financial Times

---------

К вопросу о том, почему при введении экспортных пошлин акции Русала #RUAL уже смогли отыграть большую часть июньского падения. Рост цен на алюминий компенсирует потери. С начала года акции #Русала на Мосбирже прибавляют 49%.

Цены на металл выросли на 31% в 2021 году, достигнув на этой неделе максимума в $2615 за тонну. Спрос на алюминий возвращается на допандемический уровень практически во всех основных секторах - от производства пивных банок до выпуска автомобилей и строительства.

Рост цен - долгожданный тренд для отрасли, которая в течение многих лет страдала от избытка предложения. Акции крупнейших мировых производителей алюминия в этом году выросли двузначными числами: Alcoa - на 68%, а европейская Norsk Hydro - на 47%.

По словам Колина Гамильтона, аналитика BMO Capital Markets, этот год может превзойти 2010 год по «самому большому годовому росту спроса в истории».

Алюминий используется в консервных банках, упаковке, строительстве и аэрокосмической промышленности. Он также используется в электромобилях, как в аккумуляторных батареях, так и в кузовах некоторых моделей премиум-класса.

«Поскольку глобальная экономика восстанавливается, спрос на алюминий растет почти по всех сегментах», - Эоин Динсмор, аналитик консалтинговой компании CRU.

Более 74% всего пива, продаваемого в США, расфасовано в алюминиевые банки и бутылки. По прогнозам BMO, мировое потребление баночного пива в этом году вырастет на 8,5% до 68,2 млн тонн.

Алюминий также выигрывает от ограничений в поставках. Засуха в китайской провинции Юньнань привела к сокращению выработки гидроэлектроэнергии в районе, вызвав нехватку электроэнергии и побудив местные власти попросить алюминиевые заводы сократить их использование.

По словам Динсмора из CRU, на Юньнань приходится 50% мирового роста производства алюминия в ближайшие 3 года, поэтому дефицит в регионе имеет глобальные последствия.

📝Из статьи в Financial Times

---------

К вопросу о том, почему при введении экспортных пошлин акции Русала #RUAL уже смогли отыграть большую часть июньского падения. Рост цен на алюминий компенсирует потери. С начала года акции #Русала на Мосбирже прибавляют 49%.

{kind=link}

#RUAL

Позитив в Русале! Есть ли потенциал для роста акций?

Вчера алюминиевый гигант сообщил о досрочном погашении рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств. Ранее в августе этого года, Русал аналогично досрочно погасил часть кредита на 27 млрд руб. В результате, за год банку компания выплатила 88,5 млрд руб.

Напомним, в 2010 г. Русал под залог акций Норильского никеля получил кредит у Сбера и пролонгировал его в 2020 г. Таким образом, текущая задолженность Русала перед банком составляет $2,1 млрд и 18 млрд руб. Согласно графику платежей, амортизация начинается с сентября 2024 г.

В связи с вышеперечисленным, мы видим, что Русал продолжает активно снижать долговую нагрузку на фоне положительной рыночной конъюнктуры. По данным отчётности Русала за I пол. 2021 г., за счёт денежных средств, полученных от продажи части пакета Норильского никеля чистый долг сократился до $4,1 млрд. Соотношение Чистый долг / EBITDA снизилось до 2,1х против 6,4х на конец 2020 г.

Соответственно, после новых водных, чистый долг Русала мог уже опуститься ниже $3 млрд, а долговая нагрузка по коэффициенту Чистый долг/EBITDA ниже 1,5х. Точнее, мы уже узнаем только по итогам 2021 г., так как Русал публикует финансовую отчётность по МСФО два раза в год. Таким образом, за счёт делевериджа и доли в Норильском никеле, фундаментальная оценка акций Русала составляет около 90-100 руб.

Дополнительный позитив создают цены на алюминий, которые после осеней коррекции и консолидации, вновь развернулись вверх. В данный момент стоимость алюминия на Лондонской бирже металлов снова превысила отметку $2850 за тонну. За последние 10 дней, котировки алюминия выросли почти на 10%.

На этот раз, цены на алюминий начали расти в связи с возможным снижением предложения на рынке. Алюминиевые заводы в Румынии и Черногории закрываются из-за резкого повышения цен на электроэнергию. При таких ценах на электроэнергию, предприятия становятся убыточными. Алюминиевый завод Alro в Румынии является одним из крупнейших интегрированных производителей алюминия в Европе за пределами СНГ и Скандинавии.

В Черногории энергетическая компания Crnogorski Elektroprenosni Sistem (CGES) заявила, что с 31 декабря 2021 г. отключит от сети алюминиевый завод KAP, если до этого времени не заключит с ним договора на поставку электроэнергии на 2022 г.

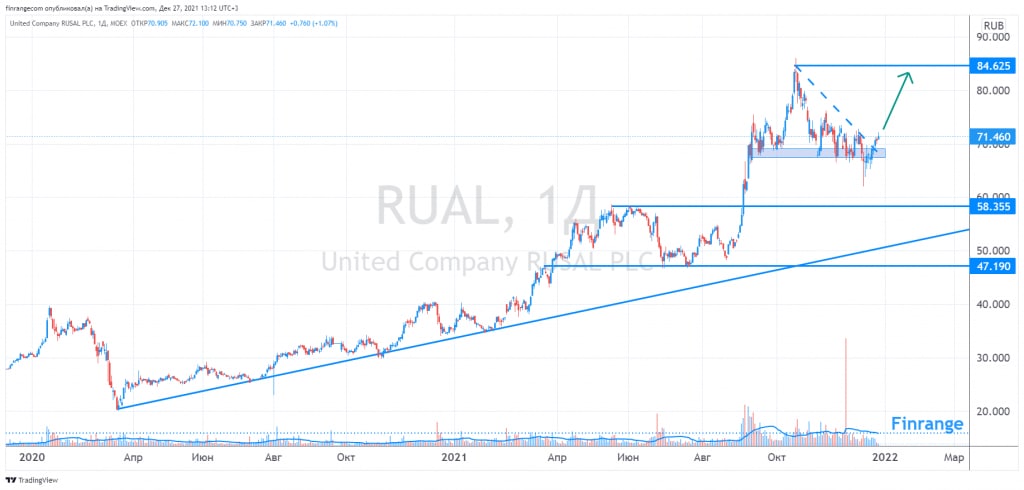

На фоне вышеперечисленного, акции Русала вышли из зоны консолидации и пробили локальный нисходящий тренд. Далее котировки компании могут вернуться к историческим максимумам, в районе 85 руб.

Позитив в Русале! Есть ли потенциал для роста акций?

Вчера алюминиевый гигант сообщил о досрочном погашении рублёвого кредита перед Сбером в размере 61,5 млрд руб. за счёт свободных денежных средств. Ранее в августе этого года, Русал аналогично досрочно погасил часть кредита на 27 млрд руб. В результате, за год банку компания выплатила 88,5 млрд руб.

Напомним, в 2010 г. Русал под залог акций Норильского никеля получил кредит у Сбера и пролонгировал его в 2020 г. Таким образом, текущая задолженность Русала перед банком составляет $2,1 млрд и 18 млрд руб. Согласно графику платежей, амортизация начинается с сентября 2024 г.

В связи с вышеперечисленным, мы видим, что Русал продолжает активно снижать долговую нагрузку на фоне положительной рыночной конъюнктуры. По данным отчётности Русала за I пол. 2021 г., за счёт денежных средств, полученных от продажи части пакета Норильского никеля чистый долг сократился до $4,1 млрд. Соотношение Чистый долг / EBITDA снизилось до 2,1х против 6,4х на конец 2020 г.

Соответственно, после новых водных, чистый долг Русала мог уже опуститься ниже $3 млрд, а долговая нагрузка по коэффициенту Чистый долг/EBITDA ниже 1,5х. Точнее, мы уже узнаем только по итогам 2021 г., так как Русал публикует финансовую отчётность по МСФО два раза в год. Таким образом, за счёт делевериджа и доли в Норильском никеле, фундаментальная оценка акций Русала составляет около 90-100 руб.

Дополнительный позитив создают цены на алюминий, которые после осеней коррекции и консолидации, вновь развернулись вверх. В данный момент стоимость алюминия на Лондонской бирже металлов снова превысила отметку $2850 за тонну. За последние 10 дней, котировки алюминия выросли почти на 10%.

На этот раз, цены на алюминий начали расти в связи с возможным снижением предложения на рынке. Алюминиевые заводы в Румынии и Черногории закрываются из-за резкого повышения цен на электроэнергию. При таких ценах на электроэнергию, предприятия становятся убыточными. Алюминиевый завод Alro в Румынии является одним из крупнейших интегрированных производителей алюминия в Европе за пределами СНГ и Скандинавии.

В Черногории энергетическая компания Crnogorski Elektroprenosni Sistem (CGES) заявила, что с 31 декабря 2021 г. отключит от сети алюминиевый завод KAP, если до этого времени не заключит с ним договора на поставку электроэнергии на 2022 г.

На фоне вышеперечисленного, акции Русала вышли из зоны консолидации и пробили локальный нисходящий тренд. Далее котировки компании могут вернуться к историческим максимумам, в районе 85 руб.

{kind=link}

Forwarded from Инвестор .V.

Алюминий vs энергетический уголь

Поскольку значительная часть используемой в мировом производстве алюминия электроэнергии приходится на угольную генерацию, то практически любое изменение цен на энергоносители почти всегда зеркально отражается на стоимости алюминия.

💡Бенефциаром сложившейся ситуации является Русал, большую часть алюминия который производит с использование дешевой э/э сибирских гэс, кстати, акции Русала на торгах в Гонконге в пересчете на рубли уже смогли полностью восстановить свои утраченные на украинском конфликте позиции.

#rual #enpg

Поскольку значительная часть используемой в мировом производстве алюминия электроэнергии приходится на угольную генерацию, то практически любое изменение цен на энергоносители почти всегда зеркально отражается на стоимости алюминия.

💡Бенефциаром сложившейся ситуации является Русал, большую часть алюминия который производит с использование дешевой э/э сибирских гэс, кстати, акции Русала на торгах в Гонконге в пересчете на рубли уже смогли полностью восстановить свои утраченные на украинском конфликте позиции.

#rual #enpg

🇦🇺#RIO #RUAL

Rio Tinto загрузила мощности глиноземного завода QAL, которыми владеет «Русал», по договору толлинга, не дожидаясь окончания судебного спора между компаниями за этот актив. #Русал считает, что Rio Tinto не имела права забирать контроль над австралийским заводом, где российская компания владеет 20%. Решение по делу ожидается в ближайшее время.

Rio Tinto загрузила мощности глиноземного завода QAL, которыми владеет «Русал», по договору толлинга, не дожидаясь окончания судебного спора между компаниями за этот актив. #Русал считает, что Rio Tinto не имела права забирать контроль над австралийским заводом, где российская компания владеет 20%. Решение по делу ожидается в ближайшее время.

Коммерсантъ

Rio Tinto подбирает QAL

Компания заключила договор толлинга на мощности «Русала» в заводе

#RUAL Sual Partners подал иск к совету директоров UC Rusal на ₽74 млрд. Иск связан с убытками по сделкам хеджирования

РБК

Sual Partners подал иск к совету директоров UC Rusal на ₽74 млрд

Sual Partners, которая контролирует 25,72% UC Rusal, просила предоставить данные по ряду сделок, но акционеры алюминиевой компании отклонили требование. Глава Sual Фомичев ранее жаловался на

Металл и Минерал

Печально с бокситами в РФ…. Даже вовлекая в разработку в качестве алюминиевого сырья нефелиновые руды, нигде в мире в этом качестве не используемые, стране удается обеспечить только порядка трети потребностей алюминиевой промышленности в глиноземе. Остальное…

#RUAL #Русал договорился о покупке 30% акций китайской HWNM, владеющей глиноземным заводом, за 1,911 млрд юаней ($267 млн).

Русал договорился о покупке 30% завода глинозема в Китае

HWNM владеет глиноземным заводом в китайской провинции Хэбэй годовой мощностью 4,8 млн т. сырья.

https://www.bloomberg.com/news/articles/2023-10-24/rusal-secures-alumina-supplies-with-rare-russian-deal-in-china

Русал договорился о покупке 30% завода глинозема в Китае

HWNM владеет глиноземным заводом в китайской провинции Хэбэй годовой мощностью 4,8 млн т. сырья.

https://www.bloomberg.com/news/articles/2023-10-24/rusal-secures-alumina-supplies-with-rare-russian-deal-in-china

Bloomberg.com

Rusal Secures Alumina Supplies With Rare Russian Deal in China

Russian aluminum giant United Co. Rusal International PJSC agreed to buy a 30% stake in a Chinese alumina plant to plug a gap in supplies of the key ingredient amid disruptions triggered by the invasion of Ukraine.

В истории про про покупку Русалом 30% китайского производителя глиноземов нужно понимать следующее:

1) контроль поставщика — это гарантированная покупка определенного объема (вероятнее всего получится закрыть 1,44 млн тонн из 2,5 млн тонн «потерянных поставок» по году) со скидкой от спотового уровня. В Австралии у Русала было -20%, как будет в Китае пока не знаем;

2) После начала СВО Русал развернул географию поставок в Азию: за 1 полугодие 2023 Русал заработал в Азии 33% своей выручки против 31% выручки в ЕС. При этом Китай 84% первичного алюминия импортирует из РФ;

3) алюминиевая промышленность — один из редких примеров, где Россия импортирует сырье из Китая (глинозем) и поставляет обратно продукцию более высокого передела (алюминий, сплавы).

1) контроль поставщика — это гарантированная покупка определенного объема (вероятнее всего получится закрыть 1,44 млн тонн из 2,5 млн тонн «потерянных поставок» по году) со скидкой от спотового уровня. В Австралии у Русала было -20%, как будет в Китае пока не знаем;

2) После начала СВО Русал развернул географию поставок в Азию: за 1 полугодие 2023 Русал заработал в Азии 33% своей выручки против 31% выручки в ЕС. При этом Китай 84% первичного алюминия импортирует из РФ;

3) алюминиевая промышленность — один из редких примеров, где Россия импортирует сырье из Китая (глинозем) и поставляет обратно продукцию более высокого передела (алюминий, сплавы).

#RUAL Рост цен на алюминий укрепит котировки акций Rusal. Аналитики прогнозируют апсайд до 66% к текущей цене

Ведомости

Рост цен на алюминий укрепит котировки акций UC Rusal

Аналитики прогнозируют апсайд до 66% к текущей цене

#RUAL #Русал, подавший в лондонский суд иск о взыскании убытков с президента «Норникеля» Владимира Потанина, просит привлечь в процесс Романа Абрамовича как третье лицо

Коммерсантъ

Романа Абрамовича вызывают в Лондон

«Русал» привлекает его к суду с Владимиром Потаниным

🇸🇪 #RUAL Шведская Партия центра выступает с требованием национализировать алюминиевый завод Kubal.

С момента запуска в 1942 году мощность завода выросла более в 10 раз. Это единственный производитель первичного алюминия в Швеции.

Половина продукции KUBAL поставляется шведским заказчикам, а другая половина - клиентам Европы.Производственная мощность

135 000 тонн алюминия.

С момента запуска в 1942 году мощность завода выросла более в 10 раз. Это единственный производитель первичного алюминия в Швеции.

Половина продукции KUBAL поставляется шведским заказчикам, а другая половина - клиентам Европы.Производственная мощность

135 000 тонн алюминия.

#RUAL Цены на алюминий и никель взлетели после санкций США на металлы из России

Планы США увеличить пошлины на китайский алюминий могут негативно сказаться на экспорте «Русала», заявили в компании. Белый дом намерен утроить импортные тарифы, что, по мнению китайской стороны, нарушит глобальные цепочки поставок. Для «Русала» китайский рынок является важным после отказа западных стран от покупок алюминия из РФ

Please open Telegram to view this post

VIEW IN TELEGRAM

Коммерсантъ

Алюминий пошел рикошетом

Пошлины США против Китая могут ударить по «Русалу»

Русал может использовать для финансирования выкупа акций потенциальные дивиденды "Норникеля" за 2023г, но они могут покрыть только 4-5% акционерной стоимости

Please open Telegram to view this post

VIEW IN TELEGRAM

🇷🇺#RUAL Русал планирует расширение Богучанского алюминиевого завода к 2030 году, что удвоит его мощности до 600.000 тонн

Правительство продолжает поддержку производителей алюминия: Минпромторг подготовил проект постановления для обнуления импортных пошлин на сырье для производства металла до конца 2025 года. Это позволит участникам рынка оставаться конкурентными. «Русал» (#RUAL), который сам участвует в проектах по увеличению производства сырья в РФ, сегодня сталкивается со снижением спроса, и любая поддержка будет ценной, говорят аналитики — Ъ

Please open Telegram to view this post

VIEW IN TELEGRAM