МНЕНИЕ: Производственные планы #Petropavlovsk на 2022 год умеренно негативны - Синара

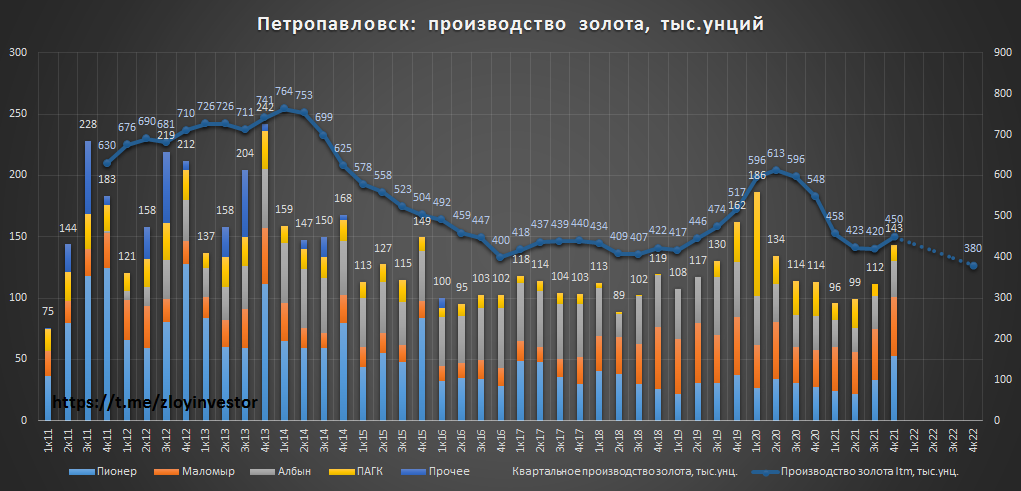

Petropavlovsk опубликовала в четверг ожидаемо хороший отчет о производственной деятельности в 4К21: всего производство золота в 4К21 увеличилось на 26% г/г и составило 143 тыс. унц. Из собственного сырья компания произвела 130 тыс. унций, увеличив производство сразу на 53% г/г. Годовой объем производства (450 тыс. унц.) находится в середине заявлявшегося компанией диапазона (430–470 тыс. унц.).

Менеджмент и совет директоров Petropavlovsk ведут работу над новой среднесрочной стратегией развития компании на основе оценки деятельности, проведенной руководством в прошлом году. Компания намерена представить обновленную стратегию на «Дне инвестора», сроки проведения которого объявит сразу по завершении подготовительного процесса. На 2022 г. Petropavlovsk прогнозирует общее производство в диапазоне 380–420 тыс. унций (-11% г/г), в том числе 345–365 тыс. унц. из собственного сырья и 35–55 тыс. унц. из стороннего концентрата (компания продолжает увеличивать долю производства из собственного сырья). В целом результаты и прогнозы нам представляются умеренно негативными, так как инвесторов в определенной мере разочаруют производственные планы на 2022 г.

Petropavlovsk опубликовала в четверг ожидаемо хороший отчет о производственной деятельности в 4К21: всего производство золота в 4К21 увеличилось на 26% г/г и составило 143 тыс. унц. Из собственного сырья компания произвела 130 тыс. унций, увеличив производство сразу на 53% г/г. Годовой объем производства (450 тыс. унц.) находится в середине заявлявшегося компанией диапазона (430–470 тыс. унц.).

Менеджмент и совет директоров Petropavlovsk ведут работу над новой среднесрочной стратегией развития компании на основе оценки деятельности, проведенной руководством в прошлом году. Компания намерена представить обновленную стратегию на «Дне инвестора», сроки проведения которого объявит сразу по завершении подготовительного процесса. На 2022 г. Petropavlovsk прогнозирует общее производство в диапазоне 380–420 тыс. унций (-11% г/г), в том числе 345–365 тыс. унц. из собственного сырья и 35–55 тыс. унц. из стороннего концентрата (компания продолжает увеличивать долю производства из собственного сырья). В целом результаты и прогнозы нам представляются умеренно негативными, так как инвесторов в определенной мере разочаруют производственные планы на 2022 г.

#Petropavlovsk производственный отчет за 4кв21г. - ожидается снижение добычи и рост мажинальности

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

{kind=link}

#Petropavlovsk начал переговоры с Газпромбанком о возможной реструктуризации долговых обязательств

Учитывая вышесказанное и наступление в ноябре 2022 г. срока погашения гарантированных облигаций с процентной ставкой 8,125% на сумму 500 млн. долларов США выпущенных Petropavlovsk 2016 Limited (из которых облигации на сумму 304 млн. долларов США находятся в обращении), Компания начала переговоры со своими советниками и ГПБ касательно возможной реструктуризации долговых обязательств Группы в рамках, установленных Законом.

Учитывая вышесказанное и наступление в ноябре 2022 г. срока погашения гарантированных облигаций с процентной ставкой 8,125% на сумму 500 млн. долларов США выпущенных Petropavlovsk 2016 Limited (из которых облигации на сумму 304 млн. долларов США находятся в обращении), Компания начала переговоры со своими советниками и ГПБ касательно возможной реструктуризации долговых обязательств Группы в рамках, установленных Законом.

#Petropavlovsk не исполнил обязательства по одному или нескольким кредитам в результате получения требований по их досрочной выплате, говорится в сообщении компании.

"В связи с указанными обстоятельствами группа выслала уведомления о наступлении "случая дефолта" соответствующим доверителям, как того требуют условия трастовых соглашений", — отмечается в сообщении.

Petropavlovsk также отметил, что не получал требований по досрочному исполнению своих обязательств по облигациям.

Как сообщалось, 20 апреля компания объявила о получении уведомления от Газпромбанка (ГПБ), о немедленном погашении задолженности на сумму примерно 201 млн долларов США, включая начисленные проценты, по гарантированному соглашению о срочном займе, прав по которому были переданы АО "УГМК-Инвест".

Также, ГПБ потребовал до 26 апреля погасить задолженности на общую сумму примерно 87,1 млн долларов, подлежащие к уплате по соглашению о предоставлении возобновляемой кредитной линии российским предприятиям группы.

"В связи с указанными обстоятельствами группа выслала уведомления о наступлении "случая дефолта" соответствующим доверителям, как того требуют условия трастовых соглашений", — отмечается в сообщении.

Petropavlovsk также отметил, что не получал требований по досрочному исполнению своих обязательств по облигациям.

Как сообщалось, 20 апреля компания объявила о получении уведомления от Газпромбанка (ГПБ), о немедленном погашении задолженности на сумму примерно 201 млн долларов США, включая начисленные проценты, по гарантированному соглашению о срочном займе, прав по которому были переданы АО "УГМК-Инвест".

Также, ГПБ потребовал до 26 апреля погасить задолженности на общую сумму примерно 87,1 млн долларов, подлежащие к уплате по соглашению о предоставлении возобновляемой кредитной линии российским предприятиям группы.

#PETROPAVLOVSK Ситуация с золотодобытчиком движется в сторону официального банкротства, если только не произойдет чуда и не появится «белый рыцарь», готовый выкупить всю компанию вместе с ее долгами. Сейчас вся капитализация Petropavlovsk PLC (около 60 млн фунтов или $70 млн) оценивается в разы меньше, чем требования по погашению долга, перешедшие к УГМК ($201 млн).

Четыре основных производственных предприятия компании — ОАО «Покровский Рудник», ООО «Албынский Рудник», ООО «Маломырский Рудник» и ООО «ТЭМИ». «Если компания продаст доли в них и погасит долг, то окажется компанией-пустышкой практически без активов и при этом не факт, что совсем без долгов. Поэтому риск миноритарных акционеров Petropavlovsk PLC потерять все сейчас чрезвычайно велик», — аналитик Калачев.

Золотодобытчику приходится действовать в условиях крайне высокой неопределенности на рынке. Один из возможных сценариев развития ситуации — появление стратегического инвестора, который урегулировал бы обязательства Petropavlovsk в обмен на контроль компании. Другой возможный вариант — распродажа активов со значительным дисконтом к рыночным оценкам, и этот вариант — наименее благоприятный для миноритарных акционеров.

В случае с продажей активов пока непонятно, что именно будет распродано. «По сути наиболее значимый актив Петропавловска — Покровский АГК. Если он будет продан, то с высокой вероятностью это будет означать, что компания прекратит операционную деятельность. За счет продажи активов компания может рассчитаться с кредиторами, а оставшиеся средства, если они будут, распределить в пользу акционеров, к примеру, в формате дивидендов».

Если Petropavlovsk решится на продажу активов, наиболее вероятным покупателем станет УГМК, к которой перешли права требования по кредиту Газпромбанка. УГМК — непубличная компания, второй по величине производитель меди в России и крупнейший в стране производитель цинка. Калачев указывает на то, что компания также производит более 5 т попутного золота в год, но интересуется приобретением золотодобывающих активов. В конце мая УГМК подала ходатайство о приобретении Petropavlovsk в ФАС.

По итогам 2021 года Petropavlovsk входил в пятерку российских золотодобытчиков по объемам добытого золота. Он составил 449 800 унций, что на 18% меньше, чем годом ранее.

Благодаря этой сделке, активы Petropavlovsk останутся в работоспособном состоянии, а УГМК сможет войти в топ-5 российских золотодобывающих компаний.

Ситуация с Petropavlovsk — это уникальная корпоративная история, которая никак не отражает обстановку в золотодобывающей отрасли в целом. Злую шутку с компанией сыграла высокая зависимость от одного контрагента - банка, и его попадание под санкции привело к остановке продаж золота.

Проблемы со сбытом из-за санкций возникли и у других золотодобытчиков, однако только для Petropavlovsk они оказались фатальными. Еще одна особенность компании, которая добавила негатива, — это высокозатратное производство золота- автоклавная переработка упорных руд. Предприятие в 2018 году стало вторым по счету автоклавом в России и первым по мощности. (Измельченный концентрат заключенного в сульфид золота помещается в сосуды под высоким давлением. Температуру поднимают до 225 градусов, а после подают кислород, в результате чего сера окисляется, а золото «освобождается»).Инвестиции в Покровский АГК и флотационный комбинат составили около 16 млрд рублей

Четыре основных производственных предприятия компании — ОАО «Покровский Рудник», ООО «Албынский Рудник», ООО «Маломырский Рудник» и ООО «ТЭМИ». «Если компания продаст доли в них и погасит долг, то окажется компанией-пустышкой практически без активов и при этом не факт, что совсем без долгов. Поэтому риск миноритарных акционеров Petropavlovsk PLC потерять все сейчас чрезвычайно велик», — аналитик Калачев.

Золотодобытчику приходится действовать в условиях крайне высокой неопределенности на рынке. Один из возможных сценариев развития ситуации — появление стратегического инвестора, который урегулировал бы обязательства Petropavlovsk в обмен на контроль компании. Другой возможный вариант — распродажа активов со значительным дисконтом к рыночным оценкам, и этот вариант — наименее благоприятный для миноритарных акционеров.

В случае с продажей активов пока непонятно, что именно будет распродано. «По сути наиболее значимый актив Петропавловска — Покровский АГК. Если он будет продан, то с высокой вероятностью это будет означать, что компания прекратит операционную деятельность. За счет продажи активов компания может рассчитаться с кредиторами, а оставшиеся средства, если они будут, распределить в пользу акционеров, к примеру, в формате дивидендов».

Если Petropavlovsk решится на продажу активов, наиболее вероятным покупателем станет УГМК, к которой перешли права требования по кредиту Газпромбанка. УГМК — непубличная компания, второй по величине производитель меди в России и крупнейший в стране производитель цинка. Калачев указывает на то, что компания также производит более 5 т попутного золота в год, но интересуется приобретением золотодобывающих активов. В конце мая УГМК подала ходатайство о приобретении Petropavlovsk в ФАС.

По итогам 2021 года Petropavlovsk входил в пятерку российских золотодобытчиков по объемам добытого золота. Он составил 449 800 унций, что на 18% меньше, чем годом ранее.

Благодаря этой сделке, активы Petropavlovsk останутся в работоспособном состоянии, а УГМК сможет войти в топ-5 российских золотодобывающих компаний.

Ситуация с Petropavlovsk — это уникальная корпоративная история, которая никак не отражает обстановку в золотодобывающей отрасли в целом. Злую шутку с компанией сыграла высокая зависимость от одного контрагента - банка, и его попадание под санкции привело к остановке продаж золота.

Проблемы со сбытом из-за санкций возникли и у других золотодобытчиков, однако только для Petropavlovsk они оказались фатальными. Еще одна особенность компании, которая добавила негатива, — это высокозатратное производство золота- автоклавная переработка упорных руд. Предприятие в 2018 году стало вторым по счету автоклавом в России и первым по мощности. (Измельченный концентрат заключенного в сульфид золота помещается в сосуды под высоким давлением. Температуру поднимают до 225 градусов, а после подают кислород, в результате чего сера окисляется, а золото «освобождается»).Инвестиции в Покровский АГК и флотационный комбинат составили около 16 млрд рублей

YouTube

Опыт освоения технологии по переработке упорных золотосодержащих руд на Покровском АГК. Лапин А.Ю.

Опыт запуска и освоения технологии по переработке упорных золотосодержащих руд на Покровском АГК компании Петропавловск.

Лапин Александр Юрьевич, НИЦ "Гидрометаллургия"

Выступление на Конференции "Золото и технологии" в рамках выставки MiningWorld Russia…

Лапин Александр Юрьевич, НИЦ "Гидрометаллургия"

Выступление на Конференции "Золото и технологии" в рамках выставки MiningWorld Russia…

Почему растет Petropavlovsk❓

Акции золотодобытчика #Petropavlovsk сегодня в лидерах роста, в моменте они прибавляли более 21%.

Рост объясняется заявлением ЦБ о возможной конвертации депозитарных расписок в акции без необходимости обращения к иностранной инфраструктуре. Ранее бумаги были заморожены из-за блокировки со стороны Euroclear и Clearstream. Владельцу будет достаточно подать заявление в российский депозитарий.

Хотя новость и позитивна для акционеров, сама ситуация остается сложной, поскольку компания столкнулась с проблемой сбыта продукции из-за санкций и трудностями с обслуживанием кредитов.

Акции золотодобытчика #Petropavlovsk сегодня в лидерах роста, в моменте они прибавляли более 21%.

Рост объясняется заявлением ЦБ о возможной конвертации депозитарных расписок в акции без необходимости обращения к иностранной инфраструктуре. Ранее бумаги были заморожены из-за блокировки со стороны Euroclear и Clearstream. Владельцу будет достаточно подать заявление в российский депозитарий.

Хотя новость и позитивна для акционеров, сама ситуация остается сложной, поскольку компания столкнулась с проблемой сбыта продукции из-за санкций и трудностями с обслуживанием кредитов.

#Petropavlovsk сегодня получили уведомление от Московской биржи, что начиная с 28 июня листинг на Московской Бирже будет реклассифицирован с 1 до 3 уровня

Это обычная практика для акций компаний, торгующихся на Мосбирже с иностранным листингом. Как итог изменения классификации только квалифицированные розничные инвесторы смогут покупать акции Petropavlovsk на Московской бирже, в то время как пенсионным фондам будет запрещено покупать акции компании.

В результате часть ликвидности по бумаге просто исчезнет, поскольку большую часть торгов осуществляли неквалифицированные частные инвесторы. Достаточно неожиданное решение, учитывая, что новость вышла после закрытия основных торгов на Московской Бирже.

Возможно, кто-то знал об этом заранее, иначе сложно объяснить сегодняшний стремительный рост котировок почти на 9%.

Это обычная практика для акций компаний, торгующихся на Мосбирже с иностранным листингом. Как итог изменения классификации только квалифицированные розничные инвесторы смогут покупать акции Petropavlovsk на Московской бирже, в то время как пенсионным фондам будет запрещено покупать акции компании.

В результате часть ликвидности по бумаге просто исчезнет, поскольку большую часть торгов осуществляли неквалифицированные частные инвесторы. Достаточно неожиданное решение, учитывая, что новость вышла после закрытия основных торгов на Московской Бирже.

Возможно, кто-то знал об этом заранее, иначе сложно объяснить сегодняшний стремительный рост котировок почти на 9%.

⚡#Petropavlovsk подает на банкротство, торги акциями и бондами приостанавливаются

перевод официального сообщения:

❗Компания запустила процедуру банкротства: Petropavlovsk PLC ("Petropavlovsk" или "Компания", а вместе с дочерними предприятиями - "Группа") сообщает, что совет директоров компании ("Совет директоров"), посоветовавшись, принял решение подать в суд заявление о выдаче административного приказа о назначении Аллистера Мэнсона, Тревора Биньона и Джо Роллса из Opus Business Advisory Group администраторами компании. Совет директоров будет добиваться рассмотрения заявления об административном управлении в Высоком суде Лондона в ближайшие дни. Когда станет известна дата слушания, будет сделано дополнительное объявление.

❗Делистинг акций и бондов на LSE и Мосбирже: в свете вышеизложенного Компания обратилась с просьбой приостановить листинг обыкновенных акций Компании из сегмента премиального листинга Официального списка и гарантированных конвертируемых 8,25% облигаций со сроком погашения в 2024 году, выпущенных Petropavlovsk 2010 ("Конвертируемые облигации"), из Официального списка, а также приостановить торги на Лондонской фондовой бирже. Также предлагается подать запрос о прекращении торгов обыкновенными акциями на Московской бирже в установленном порядке и о приостановке торгов гарантированными 8,125% облигациями на сумму 500 млн. долларов США со сроком погашения 2022 года, выпущенными Petropavlovsk 2016 Limited "Облигации") с рынка Irish Global Exchange.

❗Компания получило предложение о продаже активов: как было объявлено ранее, Компания привлекла консультантов для оказания помощи Совету директоров в изучении возможности продажи всех долей Компании в ее операционных дочерних компаниях. Компания получила предложение от одной стороны о приобретении и предложение от другой стороны, выражающей заинтересованность в приобретении этих дочерних компаний. Обсуждения с обеими сторонами продолжаются. Нет уверенности в том, что ни одна из сторон не приведет к продаже, и крайне маловероятно, что акционеры получат какую-либо прибыль, учитывая уровень задолженности Группы.

💡Капитализация Petropavlovsk сейчас примерно соответствует размеру долга в $201 млн. перед УГМК(основной претендент на покупку), видимо это максимум, что могут получить акционеры Petropavlovsk...

перевод официального сообщения:

❗Компания запустила процедуру банкротства: Petropavlovsk PLC ("Petropavlovsk" или "Компания", а вместе с дочерними предприятиями - "Группа") сообщает, что совет директоров компании ("Совет директоров"), посоветовавшись, принял решение подать в суд заявление о выдаче административного приказа о назначении Аллистера Мэнсона, Тревора Биньона и Джо Роллса из Opus Business Advisory Group администраторами компании. Совет директоров будет добиваться рассмотрения заявления об административном управлении в Высоком суде Лондона в ближайшие дни. Когда станет известна дата слушания, будет сделано дополнительное объявление.

❗Делистинг акций и бондов на LSE и Мосбирже: в свете вышеизложенного Компания обратилась с просьбой приостановить листинг обыкновенных акций Компании из сегмента премиального листинга Официального списка и гарантированных конвертируемых 8,25% облигаций со сроком погашения в 2024 году, выпущенных Petropavlovsk 2010 ("Конвертируемые облигации"), из Официального списка, а также приостановить торги на Лондонской фондовой бирже. Также предлагается подать запрос о прекращении торгов обыкновенными акциями на Московской бирже в установленном порядке и о приостановке торгов гарантированными 8,125% облигациями на сумму 500 млн. долларов США со сроком погашения 2022 года, выпущенными Petropavlovsk 2016 Limited "Облигации") с рынка Irish Global Exchange.

❗Компания получило предложение о продаже активов: как было объявлено ранее, Компания привлекла консультантов для оказания помощи Совету директоров в изучении возможности продажи всех долей Компании в ее операционных дочерних компаниях. Компания получила предложение от одной стороны о приобретении и предложение от другой стороны, выражающей заинтересованность в приобретении этих дочерних компаний. Обсуждения с обеими сторонами продолжаются. Нет уверенности в том, что ни одна из сторон не приведет к продаже, и крайне маловероятно, что акционеры получат какую-либо прибыль, учитывая уровень задолженности Группы.

💡Капитализация Petropavlovsk сейчас примерно соответствует размеру долга в $201 млн. перед УГМК(основной претендент на покупку), видимо это максимум, что могут получить акционеры Petropavlovsk...

Британский суд дал разрешение внешним управляющим золотодобытчика Petropavlovsk запустить продажу его бизнеса "УГМК"

Администраторы "имеют право на получение любого денежного вознаграждения от УГМК". УГМК является крупнейшим кредитором Petropavlovsk. В апреле Газпромбанк передал фирме, связанной с УГМК, права требования по кредиту Petropavlovsk на $201 млн с учетом процентов.

Также заявку на покупку бизнеса Petropavlovsk подавала компания Константина Струкова "Южуралзолото". Струков остается крупнейшим акционером #Petropavlovsk с долей около 29%.

Включение Газпромбанка, который был основным кредитором и покупателем золота Petropavlovsk, в санкционный список Великобритании затруднило компании сбыт и обслуживание долга, золотодобытчик начал пропускать платежи по процентам. В апреле Газпромбанк потребовал от Petropavlovsk досрочного погашения $201 млн по кредиту головной компании и $87,1 млн - по кредитным линиям "дочек", а вскоре передал права требования по этим обязательствам новым кредиторам. Однако это не освободило золотодобытчика от досрочного погашения.

В июле в компании были назначены внешние управляющие. Компания ушла с LSE и "Мосбиржи". Petropavlovsk ведет отработку золоторудных месторождений в Амурской области, входит в топ-5 российских золотодобытчиков.

Администраторы "имеют право на получение любого денежного вознаграждения от УГМК". УГМК является крупнейшим кредитором Petropavlovsk. В апреле Газпромбанк передал фирме, связанной с УГМК, права требования по кредиту Petropavlovsk на $201 млн с учетом процентов.

Также заявку на покупку бизнеса Petropavlovsk подавала компания Константина Струкова "Южуралзолото". Струков остается крупнейшим акционером #Petropavlovsk с долей около 29%.

Включение Газпромбанка, который был основным кредитором и покупателем золота Petropavlovsk, в санкционный список Великобритании затруднило компании сбыт и обслуживание долга, золотодобытчик начал пропускать платежи по процентам. В апреле Газпромбанк потребовал от Petropavlovsk досрочного погашения $201 млн по кредиту головной компании и $87,1 млн - по кредитным линиям "дочек", а вскоре передал права требования по этим обязательствам новым кредиторам. Однако это не освободило золотодобытчика от досрочного погашения.

В июле в компании были назначены внешние управляющие. Компания ушла с LSE и "Мосбиржи". Petropavlovsk ведет отработку золоторудных месторождений в Амурской области, входит в топ-5 российских золотодобытчиков.