Металл и Минерал pinned «#Декарбонизация горно-металлургического сектора - одного из крупнейших эмитентов парниковых газов в мире - приведёт к существенному, на 20-40% и больше, росту цен на металлопродукцию, прогнозирует #EY. Так, производство стали путем прямого восстановления…»

Результаты инвестиций россиян: грустно?

Банк России опубликовал короткие результаты первой половины 2021 года - по почти всем участникам российского фондового рынка, вкладывающимся через брокеров. Отчёт небольшой, посмотрите, если интересно.

Меня больше всего зацепил слайд с доходностью. Всего 51% клиентов за первую половину 2021 получили положительную (больше 0) доходность. При этом стоит отметить, что многие вкладываются и в иностранные активы, и в ПИФы/ETFs. Как можно получить отрицательную доходность, когда S&P 500 сделал +18% за это время, а MOEX - больше +10%? Даже издержки не должны это съедать?

Например, можно очень слабо диверсифицировать активы. Количество инструментов инвесторов оказалось около 6 в среднем - то есть может оказаться, что "единственный бесплатный обед" на рынке был проигнорирован. Не лучше ли было быть пассивным в портфеле, и взять большую долю ПИФ/ETF? Вопрос.

Банк России опубликовал короткие результаты первой половины 2021 года - по почти всем участникам российского фондового рынка, вкладывающимся через брокеров. Отчёт небольшой, посмотрите, если интересно.

Меня больше всего зацепил слайд с доходностью. Всего 51% клиентов за первую половину 2021 получили положительную (больше 0) доходность. При этом стоит отметить, что многие вкладываются и в иностранные активы, и в ПИФы/ETFs. Как можно получить отрицательную доходность, когда S&P 500 сделал +18% за это время, а MOEX - больше +10%? Даже издержки не должны это съедать?

Например, можно очень слабо диверсифицировать активы. Количество инструментов инвесторов оказалось около 6 в среднем - то есть может оказаться, что "единственный бесплатный обед" на рынке был проигнорирован. Не лучше ли было быть пассивным в портфеле, и взять большую долю ПИФ/ETF? Вопрос.

www.cbr.ru

Портрет клиента брокера: итоги исследования Банка России | Банк России

#Обзор #ММК входит в число крупнейших мировых производителей стали. Активы в РФ представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. ММК производит широкий сортамент металлопродукции с преобладающей долей премиальной продукции.

Основные показатели за 3 квартала 2021 года

Выручка Группы ММК сократилась к прошлому кварталу на 6,9% и составила $3031 млн, отражая снижение объемов продаж, частично компенсированное ростом мировых котировок на сталь.

EBITDA уменьшилась к уровню прошлого квартала на 19,4% и составила $1157 млн, в основном в связи со снижением выручки и действием экспортных пошлин. Рентабельность по EBITDA сократилась на 5,9 п.п. до 38,2%.

Чистая прибыль составила $819 млн, сократившись по сравнению с прошлым кварталом на 20,6% вследствие снижения показателей прибыльности.

Свободный денежный поток снизился на 25% к прошлому кварталу до $409 млн, отражая коррекцию EBITDA и отток в оборотный капитал в связи с ростом экспортных продаж с более длинными сроками реализации на фоне увеличения средней цены.

Капитальные вложения за 3 квартал 2021 года составили $235 млн, сократившись на 30,3% к прошлому кварталу и отражая график реализации и финансирования проектов в рамках стратегии Группы.

Общий долг по итогам 3 квартала 2021 года составил $1040 млн, увеличившись относительно прошлого квартала ($996 млн). Остаток денежных средств и депозитов на счетах на конец 3 квартала 2021 года составил $899 млн. Чистый долг по итогам 3 квартала 2021 года составил $141 млн, при этом коэффициент чистый долг/EBITDA находится на уровне 0,04x.

Прогноз компании

Коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж Группы в 4 квартале.

Капитальные вложения в 4 квартале 2021 года ожидаются выше уровня 3 квартала.

Если сравним финансовые результаты относительно производственных, то увидим, что рост всех финансовых показателей (за 9 мес) был связан именно с ростом цен на продукцию, а не наращиванием производственной деятельности и увеличением объемов продаж. Такую картину можно наблюдать по всем основным металлургическим компаниям в РФ. Идея покупки компаний сегмента черной металлургии выглядит очень рискованно на фоне начавшейся коррекции цен на продукцию, что существенно повлияет на будущие финансовые результаты, а высокая база 2021 года значительно выделит эту негативную тенденцию, что в итоге может повлиять на стоимость компании в будущем. Это уже начинает отражаться в результатах 3 квартала (поквартально) и на котировках.

Объем выплавки чугуна незначительно сократился на 0,6% к уровню прошлого квартала и составил 2624 тыс. тонн. Объем выплавки стали остался на уровне прошлого квартала и составил 3390 тыс. тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Продажи металлопродукции по ММК составили 2761 тыс. тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки. Продажи премиальной продукции снизились на 12,9% до 1213 тыс. тонн на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки. Объем производства угольного концентрата ММК-УГОЛЬ незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн.

Основные показатели за 3 квартала 2021 года

Выручка Группы ММК сократилась к прошлому кварталу на 6,9% и составила $3031 млн, отражая снижение объемов продаж, частично компенсированное ростом мировых котировок на сталь.

EBITDA уменьшилась к уровню прошлого квартала на 19,4% и составила $1157 млн, в основном в связи со снижением выручки и действием экспортных пошлин. Рентабельность по EBITDA сократилась на 5,9 п.п. до 38,2%.

Чистая прибыль составила $819 млн, сократившись по сравнению с прошлым кварталом на 20,6% вследствие снижения показателей прибыльности.

Свободный денежный поток снизился на 25% к прошлому кварталу до $409 млн, отражая коррекцию EBITDA и отток в оборотный капитал в связи с ростом экспортных продаж с более длинными сроками реализации на фоне увеличения средней цены.

Капитальные вложения за 3 квартал 2021 года составили $235 млн, сократившись на 30,3% к прошлому кварталу и отражая график реализации и финансирования проектов в рамках стратегии Группы.

Общий долг по итогам 3 квартала 2021 года составил $1040 млн, увеличившись относительно прошлого квартала ($996 млн). Остаток денежных средств и депозитов на счетах на конец 3 квартала 2021 года составил $899 млн. Чистый долг по итогам 3 квартала 2021 года составил $141 млн, при этом коэффициент чистый долг/EBITDA находится на уровне 0,04x.

Прогноз компании

Коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж Группы в 4 квартале.

Капитальные вложения в 4 квартале 2021 года ожидаются выше уровня 3 квартала.

Если сравним финансовые результаты относительно производственных, то увидим, что рост всех финансовых показателей (за 9 мес) был связан именно с ростом цен на продукцию, а не наращиванием производственной деятельности и увеличением объемов продаж. Такую картину можно наблюдать по всем основным металлургическим компаниям в РФ. Идея покупки компаний сегмента черной металлургии выглядит очень рискованно на фоне начавшейся коррекции цен на продукцию, что существенно повлияет на будущие финансовые результаты, а высокая база 2021 года значительно выделит эту негативную тенденцию, что в итоге может повлиять на стоимость компании в будущем. Это уже начинает отражаться в результатах 3 квартала (поквартально) и на котировках.

Объем выплавки чугуна незначительно сократился на 0,6% к уровню прошлого квартала и составил 2624 тыс. тонн. Объем выплавки стали остался на уровне прошлого квартала и составил 3390 тыс. тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Продажи металлопродукции по ММК составили 2761 тыс. тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки. Продажи премиальной продукции снизились на 12,9% до 1213 тыс. тонн на фоне капитального ремонта стана 5000 и роста экспортных отгрузок х/к и оцинкованного проката с более длинными сроками доставки. Объем производства угольного концентрата ММК-УГОЛЬ незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн.

{kind=link}

Прогнозы выручки и прибыли из Simplywallst

Аналитики ожидают, что в 2022 году прибыль начнет корректироваться из-за снижения цен на продукцию: в 2022 году на 22,5%; в 2023 году на 15,3%. Также в последнее время пересматриваются прогнозы по будущей прибыли с негативной тенденцией. Выручка в 2022 году скорректируется на 8,6%; в 2023 году на 6,8%, такая различная тенденция коррекции выручки и прибыли приведет к существенной коррекции чистой рентабельности с 27% в 2021 году до 20,8% в 2023 году.

Рассмотрим динамику различных результатов деятельности с 2016 года по ТТМ и сравним с динамикой капитализации

Выручка компании выросла на 105%, EBITDA выросла на 182%, операционная прибыль выросла на 152%, чистая прибыль выросла на 166%, свободный денежный поток вырос на 99%., денежные средства и эквиваленты выросли на 316%.

С 2016 года активы компании выросли на 67%, обязательства выросли на 92%, чистый долг снова стал положительным, капитал вырос на 57%.

За этот же период капитализация компании выросла на 101%. Динамика капитализации в полной мере отображает и следует за динамикой выручки и свободного денежного потока.

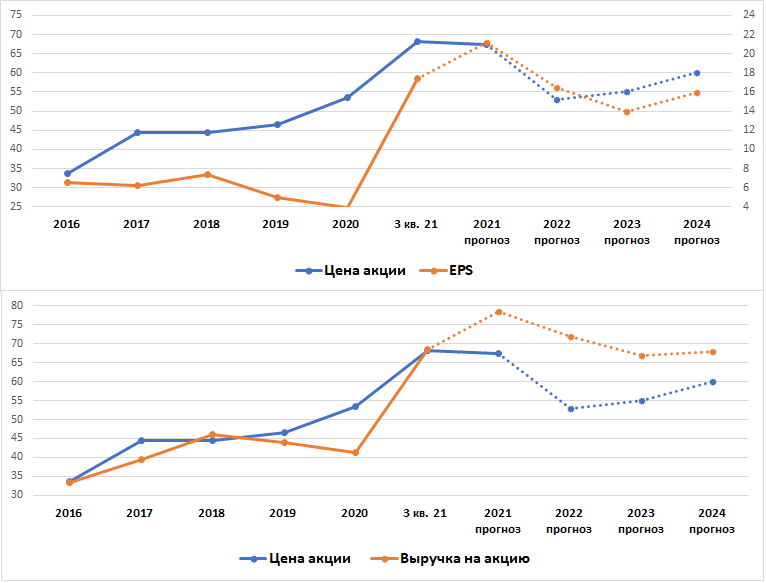

Если сравнить динамику стоимости акции и прошлую и будущую динамику EPS, то увидим, что в 2022-2023 гг существует очень большая вероятность коррекции капитализации компании.

Если сравнить динамику стоимости акции и дохода на акцию (исторически динамика стоимости акции практически копирует динамику выручки на акцию), а также будущие результаты, то увидим, что также существует большая вероятность коррекции капитализации.

Совет директоров #ММК в ноябре 2019 года утвердил новую дивидендную политику, увеличив коэффициент выплат с 50% до 100% от свободного денежного потока по МСФО при условии, что коэффициент «чистый долг/EBITDA» будет ниже 1х, сейчас он 0,04х.

Прогнозы по компании

Оценка стоимости от simplywallst – потенциальная доходность 62%.

Оценка стоимости от Black terminal – потенциальная доходность 225%.

Относительно различных методик расчета справедливой стоимости из GuruFocus ММК выглядит неоднозначно.

Аналитики ожидают, что в 2022 году прибыль начнет корректироваться из-за снижения цен на продукцию: в 2022 году на 22,5%; в 2023 году на 15,3%. Также в последнее время пересматриваются прогнозы по будущей прибыли с негативной тенденцией. Выручка в 2022 году скорректируется на 8,6%; в 2023 году на 6,8%, такая различная тенденция коррекции выручки и прибыли приведет к существенной коррекции чистой рентабельности с 27% в 2021 году до 20,8% в 2023 году.

Рассмотрим динамику различных результатов деятельности с 2016 года по ТТМ и сравним с динамикой капитализации

Выручка компании выросла на 105%, EBITDA выросла на 182%, операционная прибыль выросла на 152%, чистая прибыль выросла на 166%, свободный денежный поток вырос на 99%., денежные средства и эквиваленты выросли на 316%.

С 2016 года активы компании выросли на 67%, обязательства выросли на 92%, чистый долг снова стал положительным, капитал вырос на 57%.

За этот же период капитализация компании выросла на 101%. Динамика капитализации в полной мере отображает и следует за динамикой выручки и свободного денежного потока.

Если сравнить динамику стоимости акции и прошлую и будущую динамику EPS, то увидим, что в 2022-2023 гг существует очень большая вероятность коррекции капитализации компании.

Если сравнить динамику стоимости акции и дохода на акцию (исторически динамика стоимости акции практически копирует динамику выручки на акцию), а также будущие результаты, то увидим, что также существует большая вероятность коррекции капитализации.

Совет директоров #ММК в ноябре 2019 года утвердил новую дивидендную политику, увеличив коэффициент выплат с 50% до 100% от свободного денежного потока по МСФО при условии, что коэффициент «чистый долг/EBITDA» будет ниже 1х, сейчас он 0,04х.

Прогнозы по компании

Оценка стоимости от simplywallst – потенциальная доходность 62%.

Оценка стоимости от Black terminal – потенциальная доходность 225%.

Относительно различных методик расчета справедливой стоимости из GuruFocus ММК выглядит неоднозначно.

{kind=link}

Стоимость

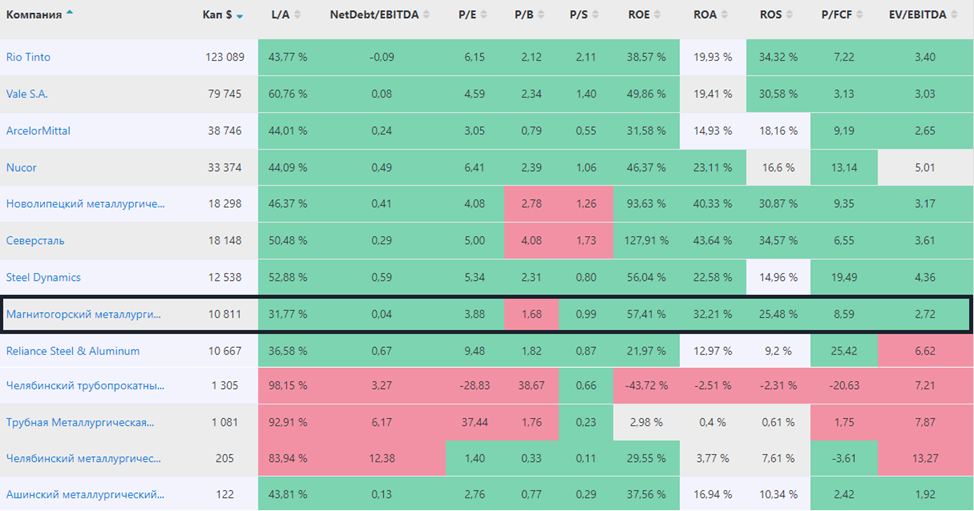

Отношение обязательств к активам 31,77%, отношение чистого долга к EBITDA составляет 0,04х – показатель платежеспособности один из лучших в мире среди аналогов. Окупаемость компании около 3,88, а форвардная окупаемость на 2023 год около 5, что выглядит очень дешево, исторически компания торговалась так дешево в 2016 году, а показатель средней окупаемости за последние 6 лет составляет 7,55. Отношение капитализации к капиталу 1,68, что выглядит дешевле аналогов. Отношение капитализации к выручке 0,99, что выглядит дешевле основных конкурентов. По показателю P/FCF (8,59) ММК выглядит дороже Северстали и на уровне НЛМК. По показателю EV/EBITDA (2,72) ММК и весь сегмент выглядит очень дешево.

По стоимостным мультипликаторам компания оценена дешево.

Рентабельность

Рентабельность активов 32,21%, рентабельность капитала 57,41%, чистая рентабельность 25,48%, валовая рентабельность 43,04%, операционная рентабельность 31,72%, рентабельность по EBITDA 36,72%, что выглядит привлекательно, но намного хуже #НЛМК и #Северсталь.

По рентабельности бизнеса компания привлекательна.

Нюансы: Во-первых, компания сама понизила ожидания по 4 кварталу. Во-вторых, тенденция к пересмотру будущих денежных потоков негативная. В-третьих, прогнозируемая динамика свободного денежного потока и EPS выглядит очень негативно, что сократит будущие дивиденды примерно на четверть за 2022 год и еще примерно на 15% за 2023 год, что в итоге приведет к дивидендной доходности на уровне 7,5 рублей на акцию или менее.

Отношение обязательств к активам 31,77%, отношение чистого долга к EBITDA составляет 0,04х – показатель платежеспособности один из лучших в мире среди аналогов. Окупаемость компании около 3,88, а форвардная окупаемость на 2023 год около 5, что выглядит очень дешево, исторически компания торговалась так дешево в 2016 году, а показатель средней окупаемости за последние 6 лет составляет 7,55. Отношение капитализации к капиталу 1,68, что выглядит дешевле аналогов. Отношение капитализации к выручке 0,99, что выглядит дешевле основных конкурентов. По показателю P/FCF (8,59) ММК выглядит дороже Северстали и на уровне НЛМК. По показателю EV/EBITDA (2,72) ММК и весь сегмент выглядит очень дешево.

По стоимостным мультипликаторам компания оценена дешево.

Рентабельность

Рентабельность активов 32,21%, рентабельность капитала 57,41%, чистая рентабельность 25,48%, валовая рентабельность 43,04%, операционная рентабельность 31,72%, рентабельность по EBITDA 36,72%, что выглядит привлекательно, но намного хуже #НЛМК и #Северсталь.

По рентабельности бизнеса компания привлекательна.

Нюансы: Во-первых, компания сама понизила ожидания по 4 кварталу. Во-вторых, тенденция к пересмотру будущих денежных потоков негативная. В-третьих, прогнозируемая динамика свободного денежного потока и EPS выглядит очень негативно, что сократит будущие дивиденды примерно на четверть за 2022 год и еще примерно на 15% за 2023 год, что в итоге приведет к дивидендной доходности на уровне 7,5 рублей на акцию или менее.

{kind=link}

Forwarded from ВЧК-ОГПУ

Горняки, владевшие миноритарными пакетами акций Лебединского ГОКа, обратились с открытым письмом к владельцу предприятия миллиардеру Алишеру Усманову. Они считают, что в результате мошеннических действий они лишились своих акций в ходе принудительного выкупа, который был сделан структурами Усманова по ценам далеким от рыночных. Оценку проводила компания «Гориславцев и Ко. Оценка», которая исходила из того, что официальная выручка ГОКа составила менее 1 миллиарда долларов. Однако, как утверждают заявители, в реальности выручка была занижена минимум в три раза. В целях налоговой оптимизации продукция по заниженным ценам продавалась офшорам Усманова (BGMT и FMC ltd.), а те уже сбывали ее по рыночным ценам. В результате реальная выручка ГОКа составляла не менее 3 млрд долларов.

Приводим выдержку из этого письма к Усманову А.Б.

"Кстати, спасибо Вам за лаконичность с которой Вы объясняете жадным британцам, размеры небывалой для Туманного Альбиона щедрости - «везучие и успешные люди должны возвращать обществу максимум того, что позволяют их способности». Пользуясь случаем еще один вопросик: а что не так с нашим обществом горняков и металлургов в России? Алишер Бурханович, почему, при Ваших способностях и щедрости, Вы оказались неспособны компенсировать хотя бы рыночную стоимость отторгнутых у наших семей активов через те поправки к закону об акционерных обществах, которые сами и лоббировали с Василием Анисимовым в 2006 году? Или мы таки не понимаем значения «Минимизации затратной части»?

Если Вы забыли, как в случае с суммой покупки Михайловского ГОКа, напоминаем Вам – оценка которую Ваш ГАЗМЕТАЛЛ заказал у «Гориславцева и Ко. Оценка» (с репутацией продавца печати) не могла быть объективной ввиду того, что Вы отторгали наши доли для своих грандиозных планов наживы по остаточной стоимости комбината без учета реальной прибыли, концентрированной в Вашем оффшоре.

Вторая же оценка, произведенная Дойчебанком при участии КредитСвис, Меррилл Линч и Ренессанс Капитал, уже с учетом тех 3 (Трех) миллиардов долларов, которые Вы ежегодно «забывали» на своем “FMC” предназначалась для выхода на IPO c нашими долями на Вашем счете ДЕПО.

Дорогой Алишер Бурханович! …

Помогая богатым и успешным, как Роби Вильямсу, Андрею Кончаловскому или Лорду Оуэну Вы не выполняете главного плана Творца для Ваших блистательных способностей, которыми Он Вас щедро наделил: помогать прежде всего сиротам и вдовам, самым беззащитным слоям населения.

Если Вам кто то хитрый нашептал, что деньги потраченные на искусство и спорт за счет обделенных до нищеты русских горняков, будут иметь значение для Вашей локации в вечности, не верьте! Вас разводят!".

Приводим выдержку из этого письма к Усманову А.Б.

"Кстати, спасибо Вам за лаконичность с которой Вы объясняете жадным британцам, размеры небывалой для Туманного Альбиона щедрости - «везучие и успешные люди должны возвращать обществу максимум того, что позволяют их способности». Пользуясь случаем еще один вопросик: а что не так с нашим обществом горняков и металлургов в России? Алишер Бурханович, почему, при Ваших способностях и щедрости, Вы оказались неспособны компенсировать хотя бы рыночную стоимость отторгнутых у наших семей активов через те поправки к закону об акционерных обществах, которые сами и лоббировали с Василием Анисимовым в 2006 году? Или мы таки не понимаем значения «Минимизации затратной части»?

Если Вы забыли, как в случае с суммой покупки Михайловского ГОКа, напоминаем Вам – оценка которую Ваш ГАЗМЕТАЛЛ заказал у «Гориславцева и Ко. Оценка» (с репутацией продавца печати) не могла быть объективной ввиду того, что Вы отторгали наши доли для своих грандиозных планов наживы по остаточной стоимости комбината без учета реальной прибыли, концентрированной в Вашем оффшоре.

Вторая же оценка, произведенная Дойчебанком при участии КредитСвис, Меррилл Линч и Ренессанс Капитал, уже с учетом тех 3 (Трех) миллиардов долларов, которые Вы ежегодно «забывали» на своем “FMC” предназначалась для выхода на IPO c нашими долями на Вашем счете ДЕПО.

Дорогой Алишер Бурханович! …

Помогая богатым и успешным, как Роби Вильямсу, Андрею Кончаловскому или Лорду Оуэну Вы не выполняете главного плана Творца для Ваших блистательных способностей, которыми Он Вас щедро наделил: помогать прежде всего сиротам и вдовам, самым беззащитным слоям населения.

Если Вам кто то хитрый нашептал, что деньги потраченные на искусство и спорт за счет обделенных до нищеты русских горняков, будут иметь значение для Вашей локации в вечности, не верьте! Вас разводят!".

Власти Португалии проверят законность выдачи паспорта страны российскому миллиардеру Роману Абрамовичу, владельцу #EVRAZ

Forbes.ru

Португалия проверит законность получения гражданства страны Романом Абрамовичем

Власти Португалии проверят законность выдачи паспорта страны российскому миллиардеру Роману Абрамовичу. Он получил португальское гражданство в 2021 году на основании закона, предлагающего натурализацию потомкам сефардских евреев, которые были изгнаны

Forwarded from MetallPlace

Череда технических грубых нарушений у #НорильскНикель в 2021 году. Ещё один штраф по аварии на объекте ООО «Медвежий ручей». Как и предприятие-владелец обогатительной фабрики, организация ООО «Норильскникельремонт», осуществлявшая ремонтные работы, оштрафована на максимально возможную по законодательству сумму в 1 миллион рублей.

Telegram

Ростехнадзор

По итогам расследования причин аварии на объекте ООО «Медвежий ручей» к административной ответственности привлечена подрядная организация «Норильскникельремонт»

https://www.gosnadzor.ru/news/65/4118/

Енисейским управлением Федеральной службы по экологическому…

https://www.gosnadzor.ru/news/65/4118/

Енисейским управлением Федеральной службы по экологическому…

Горно-металлургический сектор, как и вся экономика 🇷🇺 очень сильно недоинвестирована. В чём причина такого дефицита денег в нефинансовом секторе? («Финансовые рынки и банки», №11, 2021):

- Инвестиции в основной капитал за последние пять лет показывают среднегодовой рост в 0,3%. Основной объём инвестиций стал осуществляться за счёт #государства и структур, связанных с ним (Ростех, Росатом в ГМК). Сокращение этих инвестиций привело к резкому торможению социально-экономического развития страны с 2013 г. Значительная часть крупного российского бизнеса свободные денежные средства переводит в дивиденды, которые затем выводятся из страны (как раз выше письмо ✍️ миноритариев Усманову). Соотношение дивиденды к инвестициям возросло с почти 28% в 2011 г. до 62,3% в 2018 г.!

- Высокая волатильность и обесценение курса, повышая неопределенность, существенно сдерживают спрос на кредиты. Согласно опросам крупнейших российских компаний, наибольшее опасение у них вызывали дальнейшее ослабление рубля (80% ответов), снижение доходов (78%), сокращение внутреннего спроса (78%).

- В ведущих развитых странах масштабный объём длинных денег формируется на внутренних источниках. Причём этот механизм основывается на взаимодействии национального Минфина и национального Центрального банка. Так, в США и Японии денежная база национальных валют формируется на основе бюджетных приоритетов на 80-90%, (т.е. их центробанки покупают облигации своего Минфина, что фактически отражает задачи финансирования их бюджетных целей). В России этот показатель близок к 2%.!

- Хотя проблема отсутствия длинных денег стоит перед российской экономикой уже многие годы и её нерешённость сдерживает развитие экономики, тем не менее Банк России постоянно отстраняется от этого вопроса. Даже в кризисных условиях, когда этот вопрос особенно важен для участников реального сектора и развития экономики, регулятор в проекте Основных направлений денежно-кредитной политики на 2021-2023 гг. не предлагает новых подходов или инструментов увеличения длинных денег в экономике.

- Отсутствие перетока средств из финансового сектора в реальный свидетельствует о неэффективной работе трансмиссионного механизма. Даже если бы Банк России держал ставку 4%, то при низком спросе сектора домашнего хозяйства, реального сектора и экономики в целом перспективы реализации произведённой продукции не улучшатся. Поэтому при устойчивом снижении доходов и спроса, а также высокой неопределённости в целом эффект от понижения ставок уменьшается. В результате деньги предприятий остаются на счетах банков невостребованными.

- Инвестиции в основной капитал за последние пять лет показывают среднегодовой рост в 0,3%. Основной объём инвестиций стал осуществляться за счёт #государства и структур, связанных с ним (Ростех, Росатом в ГМК). Сокращение этих инвестиций привело к резкому торможению социально-экономического развития страны с 2013 г. Значительная часть крупного российского бизнеса свободные денежные средства переводит в дивиденды, которые затем выводятся из страны (как раз выше письмо ✍️ миноритариев Усманову). Соотношение дивиденды к инвестициям возросло с почти 28% в 2011 г. до 62,3% в 2018 г.!

- Высокая волатильность и обесценение курса, повышая неопределенность, существенно сдерживают спрос на кредиты. Согласно опросам крупнейших российских компаний, наибольшее опасение у них вызывали дальнейшее ослабление рубля (80% ответов), снижение доходов (78%), сокращение внутреннего спроса (78%).

- В ведущих развитых странах масштабный объём длинных денег формируется на внутренних источниках. Причём этот механизм основывается на взаимодействии национального Минфина и национального Центрального банка. Так, в США и Японии денежная база национальных валют формируется на основе бюджетных приоритетов на 80-90%, (т.е. их центробанки покупают облигации своего Минфина, что фактически отражает задачи финансирования их бюджетных целей). В России этот показатель близок к 2%.!

- Хотя проблема отсутствия длинных денег стоит перед российской экономикой уже многие годы и её нерешённость сдерживает развитие экономики, тем не менее Банк России постоянно отстраняется от этого вопроса. Даже в кризисных условиях, когда этот вопрос особенно важен для участников реального сектора и развития экономики, регулятор в проекте Основных направлений денежно-кредитной политики на 2021-2023 гг. не предлагает новых подходов или инструментов увеличения длинных денег в экономике.

- Отсутствие перетока средств из финансового сектора в реальный свидетельствует о неэффективной работе трансмиссионного механизма. Даже если бы Банк России держал ставку 4%, то при низком спросе сектора домашнего хозяйства, реального сектора и экономики в целом перспективы реализации произведённой продукции не улучшатся. Поэтому при устойчивом снижении доходов и спроса, а также высокой неопределённости в целом эффект от понижения ставок уменьшается. В результате деньги предприятий остаются на счетах банков невостребованными.

Минфин пока не планирует менять налоговую нагрузку для нефтяников и металлургов.

Очень хорошие новости 🗞 для угольщиков и металлургов.

Китайские железные дороги с сегодняшнего дня снимают ограничения на прием грузов через #железнодорожные погранпереходы. Они были введены в начале декабря 2021 г. в рамках усиления мер по профилактике COVID-19 и контролю над эпидемиологической ситуацией.

Китайские железные дороги с сегодняшнего дня снимают ограничения на прием грузов через #железнодорожные погранпереходы. Они были введены в начале декабря 2021 г. в рамках усиления мер по профилактике COVID-19 и контролю над эпидемиологической ситуацией.