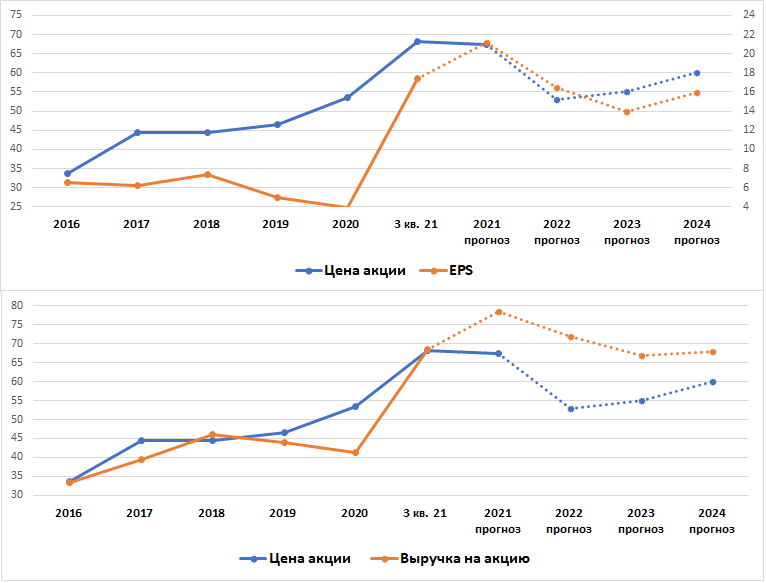

Прогнозы выручки и прибыли из Simplywallst

Аналитики ожидают, что в 2022 году прибыль начнет корректироваться из-за снижения цен на продукцию: в 2022 году на 22,5%; в 2023 году на 15,3%. Также в последнее время пересматриваются прогнозы по будущей прибыли с негативной тенденцией. Выручка в 2022 году скорректируется на 8,6%; в 2023 году на 6,8%, такая различная тенденция коррекции выручки и прибыли приведет к существенной коррекции чистой рентабельности с 27% в 2021 году до 20,8% в 2023 году.

Рассмотрим динамику различных результатов деятельности с 2016 года по ТТМ и сравним с динамикой капитализации

Выручка компании выросла на 105%, EBITDA выросла на 182%, операционная прибыль выросла на 152%, чистая прибыль выросла на 166%, свободный денежный поток вырос на 99%., денежные средства и эквиваленты выросли на 316%.

С 2016 года активы компании выросли на 67%, обязательства выросли на 92%, чистый долг снова стал положительным, капитал вырос на 57%.

За этот же период капитализация компании выросла на 101%. Динамика капитализации в полной мере отображает и следует за динамикой выручки и свободного денежного потока.

Если сравнить динамику стоимости акции и прошлую и будущую динамику EPS, то увидим, что в 2022-2023 гг существует очень большая вероятность коррекции капитализации компании.

Если сравнить динамику стоимости акции и дохода на акцию (исторически динамика стоимости акции практически копирует динамику выручки на акцию), а также будущие результаты, то увидим, что также существует большая вероятность коррекции капитализации.

Совет директоров #ММК в ноябре 2019 года утвердил новую дивидендную политику, увеличив коэффициент выплат с 50% до 100% от свободного денежного потока по МСФО при условии, что коэффициент «чистый долг/EBITDA» будет ниже 1х, сейчас он 0,04х.

Прогнозы по компании

Оценка стоимости от simplywallst – потенциальная доходность 62%.

Оценка стоимости от Black terminal – потенциальная доходность 225%.

Относительно различных методик расчета справедливой стоимости из GuruFocus ММК выглядит неоднозначно.

Аналитики ожидают, что в 2022 году прибыль начнет корректироваться из-за снижения цен на продукцию: в 2022 году на 22,5%; в 2023 году на 15,3%. Также в последнее время пересматриваются прогнозы по будущей прибыли с негативной тенденцией. Выручка в 2022 году скорректируется на 8,6%; в 2023 году на 6,8%, такая различная тенденция коррекции выручки и прибыли приведет к существенной коррекции чистой рентабельности с 27% в 2021 году до 20,8% в 2023 году.

Рассмотрим динамику различных результатов деятельности с 2016 года по ТТМ и сравним с динамикой капитализации

Выручка компании выросла на 105%, EBITDA выросла на 182%, операционная прибыль выросла на 152%, чистая прибыль выросла на 166%, свободный денежный поток вырос на 99%., денежные средства и эквиваленты выросли на 316%.

С 2016 года активы компании выросли на 67%, обязательства выросли на 92%, чистый долг снова стал положительным, капитал вырос на 57%.

За этот же период капитализация компании выросла на 101%. Динамика капитализации в полной мере отображает и следует за динамикой выручки и свободного денежного потока.

Если сравнить динамику стоимости акции и прошлую и будущую динамику EPS, то увидим, что в 2022-2023 гг существует очень большая вероятность коррекции капитализации компании.

Если сравнить динамику стоимости акции и дохода на акцию (исторически динамика стоимости акции практически копирует динамику выручки на акцию), а также будущие результаты, то увидим, что также существует большая вероятность коррекции капитализации.

Совет директоров #ММК в ноябре 2019 года утвердил новую дивидендную политику, увеличив коэффициент выплат с 50% до 100% от свободного денежного потока по МСФО при условии, что коэффициент «чистый долг/EBITDA» будет ниже 1х, сейчас он 0,04х.

Прогнозы по компании

Оценка стоимости от simplywallst – потенциальная доходность 62%.

Оценка стоимости от Black terminal – потенциальная доходность 225%.

Относительно различных методик расчета справедливой стоимости из GuruFocus ММК выглядит неоднозначно.

{kind=link}

Стоимость

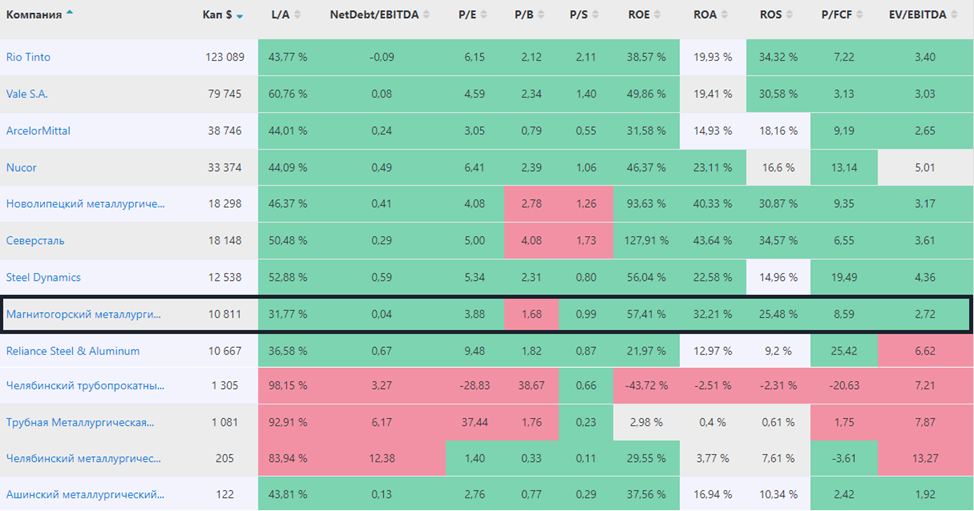

Отношение обязательств к активам 31,77%, отношение чистого долга к EBITDA составляет 0,04х – показатель платежеспособности один из лучших в мире среди аналогов. Окупаемость компании около 3,88, а форвардная окупаемость на 2023 год около 5, что выглядит очень дешево, исторически компания торговалась так дешево в 2016 году, а показатель средней окупаемости за последние 6 лет составляет 7,55. Отношение капитализации к капиталу 1,68, что выглядит дешевле аналогов. Отношение капитализации к выручке 0,99, что выглядит дешевле основных конкурентов. По показателю P/FCF (8,59) ММК выглядит дороже Северстали и на уровне НЛМК. По показателю EV/EBITDA (2,72) ММК и весь сегмент выглядит очень дешево.

По стоимостным мультипликаторам компания оценена дешево.

Рентабельность

Рентабельность активов 32,21%, рентабельность капитала 57,41%, чистая рентабельность 25,48%, валовая рентабельность 43,04%, операционная рентабельность 31,72%, рентабельность по EBITDA 36,72%, что выглядит привлекательно, но намного хуже #НЛМК и #Северсталь.

По рентабельности бизнеса компания привлекательна.

Нюансы: Во-первых, компания сама понизила ожидания по 4 кварталу. Во-вторых, тенденция к пересмотру будущих денежных потоков негативная. В-третьих, прогнозируемая динамика свободного денежного потока и EPS выглядит очень негативно, что сократит будущие дивиденды примерно на четверть за 2022 год и еще примерно на 15% за 2023 год, что в итоге приведет к дивидендной доходности на уровне 7,5 рублей на акцию или менее.

Отношение обязательств к активам 31,77%, отношение чистого долга к EBITDA составляет 0,04х – показатель платежеспособности один из лучших в мире среди аналогов. Окупаемость компании около 3,88, а форвардная окупаемость на 2023 год около 5, что выглядит очень дешево, исторически компания торговалась так дешево в 2016 году, а показатель средней окупаемости за последние 6 лет составляет 7,55. Отношение капитализации к капиталу 1,68, что выглядит дешевле аналогов. Отношение капитализации к выручке 0,99, что выглядит дешевле основных конкурентов. По показателю P/FCF (8,59) ММК выглядит дороже Северстали и на уровне НЛМК. По показателю EV/EBITDA (2,72) ММК и весь сегмент выглядит очень дешево.

По стоимостным мультипликаторам компания оценена дешево.

Рентабельность

Рентабельность активов 32,21%, рентабельность капитала 57,41%, чистая рентабельность 25,48%, валовая рентабельность 43,04%, операционная рентабельность 31,72%, рентабельность по EBITDA 36,72%, что выглядит привлекательно, но намного хуже #НЛМК и #Северсталь.

По рентабельности бизнеса компания привлекательна.

Нюансы: Во-первых, компания сама понизила ожидания по 4 кварталу. Во-вторых, тенденция к пересмотру будущих денежных потоков негативная. В-третьих, прогнозируемая динамика свободного денежного потока и EPS выглядит очень негативно, что сократит будущие дивиденды примерно на четверть за 2022 год и еще примерно на 15% за 2023 год, что в итоге приведет к дивидендной доходности на уровне 7,5 рублей на акцию или менее.

{kind=link}

Forwarded from ВЧК-ОГПУ

Горняки, владевшие миноритарными пакетами акций Лебединского ГОКа, обратились с открытым письмом к владельцу предприятия миллиардеру Алишеру Усманову. Они считают, что в результате мошеннических действий они лишились своих акций в ходе принудительного выкупа, который был сделан структурами Усманова по ценам далеким от рыночных. Оценку проводила компания «Гориславцев и Ко. Оценка», которая исходила из того, что официальная выручка ГОКа составила менее 1 миллиарда долларов. Однако, как утверждают заявители, в реальности выручка была занижена минимум в три раза. В целях налоговой оптимизации продукция по заниженным ценам продавалась офшорам Усманова (BGMT и FMC ltd.), а те уже сбывали ее по рыночным ценам. В результате реальная выручка ГОКа составляла не менее 3 млрд долларов.

Приводим выдержку из этого письма к Усманову А.Б.

"Кстати, спасибо Вам за лаконичность с которой Вы объясняете жадным британцам, размеры небывалой для Туманного Альбиона щедрости - «везучие и успешные люди должны возвращать обществу максимум того, что позволяют их способности». Пользуясь случаем еще один вопросик: а что не так с нашим обществом горняков и металлургов в России? Алишер Бурханович, почему, при Ваших способностях и щедрости, Вы оказались неспособны компенсировать хотя бы рыночную стоимость отторгнутых у наших семей активов через те поправки к закону об акционерных обществах, которые сами и лоббировали с Василием Анисимовым в 2006 году? Или мы таки не понимаем значения «Минимизации затратной части»?

Если Вы забыли, как в случае с суммой покупки Михайловского ГОКа, напоминаем Вам – оценка которую Ваш ГАЗМЕТАЛЛ заказал у «Гориславцева и Ко. Оценка» (с репутацией продавца печати) не могла быть объективной ввиду того, что Вы отторгали наши доли для своих грандиозных планов наживы по остаточной стоимости комбината без учета реальной прибыли, концентрированной в Вашем оффшоре.

Вторая же оценка, произведенная Дойчебанком при участии КредитСвис, Меррилл Линч и Ренессанс Капитал, уже с учетом тех 3 (Трех) миллиардов долларов, которые Вы ежегодно «забывали» на своем “FMC” предназначалась для выхода на IPO c нашими долями на Вашем счете ДЕПО.

Дорогой Алишер Бурханович! …

Помогая богатым и успешным, как Роби Вильямсу, Андрею Кончаловскому или Лорду Оуэну Вы не выполняете главного плана Творца для Ваших блистательных способностей, которыми Он Вас щедро наделил: помогать прежде всего сиротам и вдовам, самым беззащитным слоям населения.

Если Вам кто то хитрый нашептал, что деньги потраченные на искусство и спорт за счет обделенных до нищеты русских горняков, будут иметь значение для Вашей локации в вечности, не верьте! Вас разводят!".

Приводим выдержку из этого письма к Усманову А.Б.

"Кстати, спасибо Вам за лаконичность с которой Вы объясняете жадным британцам, размеры небывалой для Туманного Альбиона щедрости - «везучие и успешные люди должны возвращать обществу максимум того, что позволяют их способности». Пользуясь случаем еще один вопросик: а что не так с нашим обществом горняков и металлургов в России? Алишер Бурханович, почему, при Ваших способностях и щедрости, Вы оказались неспособны компенсировать хотя бы рыночную стоимость отторгнутых у наших семей активов через те поправки к закону об акционерных обществах, которые сами и лоббировали с Василием Анисимовым в 2006 году? Или мы таки не понимаем значения «Минимизации затратной части»?

Если Вы забыли, как в случае с суммой покупки Михайловского ГОКа, напоминаем Вам – оценка которую Ваш ГАЗМЕТАЛЛ заказал у «Гориславцева и Ко. Оценка» (с репутацией продавца печати) не могла быть объективной ввиду того, что Вы отторгали наши доли для своих грандиозных планов наживы по остаточной стоимости комбината без учета реальной прибыли, концентрированной в Вашем оффшоре.

Вторая же оценка, произведенная Дойчебанком при участии КредитСвис, Меррилл Линч и Ренессанс Капитал, уже с учетом тех 3 (Трех) миллиардов долларов, которые Вы ежегодно «забывали» на своем “FMC” предназначалась для выхода на IPO c нашими долями на Вашем счете ДЕПО.

Дорогой Алишер Бурханович! …

Помогая богатым и успешным, как Роби Вильямсу, Андрею Кончаловскому или Лорду Оуэну Вы не выполняете главного плана Творца для Ваших блистательных способностей, которыми Он Вас щедро наделил: помогать прежде всего сиротам и вдовам, самым беззащитным слоям населения.

Если Вам кто то хитрый нашептал, что деньги потраченные на искусство и спорт за счет обделенных до нищеты русских горняков, будут иметь значение для Вашей локации в вечности, не верьте! Вас разводят!".

Власти Португалии проверят законность выдачи паспорта страны российскому миллиардеру Роману Абрамовичу, владельцу #EVRAZ

Forbes.ru

Португалия проверит законность получения гражданства страны Романом Абрамовичем

Власти Португалии проверят законность выдачи паспорта страны российскому миллиардеру Роману Абрамовичу. Он получил португальское гражданство в 2021 году на основании закона, предлагающего натурализацию потомкам сефардских евреев, которые были изгнаны

Forwarded from MetallPlace

Череда технических грубых нарушений у #НорильскНикель в 2021 году. Ещё один штраф по аварии на объекте ООО «Медвежий ручей». Как и предприятие-владелец обогатительной фабрики, организация ООО «Норильскникельремонт», осуществлявшая ремонтные работы, оштрафована на максимально возможную по законодательству сумму в 1 миллион рублей.

Telegram

Ростехнадзор

По итогам расследования причин аварии на объекте ООО «Медвежий ручей» к административной ответственности привлечена подрядная организация «Норильскникельремонт»

https://www.gosnadzor.ru/news/65/4118/

Енисейским управлением Федеральной службы по экологическому…

https://www.gosnadzor.ru/news/65/4118/

Енисейским управлением Федеральной службы по экологическому…

Горно-металлургический сектор, как и вся экономика 🇷🇺 очень сильно недоинвестирована. В чём причина такого дефицита денег в нефинансовом секторе? («Финансовые рынки и банки», №11, 2021):

- Инвестиции в основной капитал за последние пять лет показывают среднегодовой рост в 0,3%. Основной объём инвестиций стал осуществляться за счёт #государства и структур, связанных с ним (Ростех, Росатом в ГМК). Сокращение этих инвестиций привело к резкому торможению социально-экономического развития страны с 2013 г. Значительная часть крупного российского бизнеса свободные денежные средства переводит в дивиденды, которые затем выводятся из страны (как раз выше письмо ✍️ миноритариев Усманову). Соотношение дивиденды к инвестициям возросло с почти 28% в 2011 г. до 62,3% в 2018 г.!

- Высокая волатильность и обесценение курса, повышая неопределенность, существенно сдерживают спрос на кредиты. Согласно опросам крупнейших российских компаний, наибольшее опасение у них вызывали дальнейшее ослабление рубля (80% ответов), снижение доходов (78%), сокращение внутреннего спроса (78%).

- В ведущих развитых странах масштабный объём длинных денег формируется на внутренних источниках. Причём этот механизм основывается на взаимодействии национального Минфина и национального Центрального банка. Так, в США и Японии денежная база национальных валют формируется на основе бюджетных приоритетов на 80-90%, (т.е. их центробанки покупают облигации своего Минфина, что фактически отражает задачи финансирования их бюджетных целей). В России этот показатель близок к 2%.!

- Хотя проблема отсутствия длинных денег стоит перед российской экономикой уже многие годы и её нерешённость сдерживает развитие экономики, тем не менее Банк России постоянно отстраняется от этого вопроса. Даже в кризисных условиях, когда этот вопрос особенно важен для участников реального сектора и развития экономики, регулятор в проекте Основных направлений денежно-кредитной политики на 2021-2023 гг. не предлагает новых подходов или инструментов увеличения длинных денег в экономике.

- Отсутствие перетока средств из финансового сектора в реальный свидетельствует о неэффективной работе трансмиссионного механизма. Даже если бы Банк России держал ставку 4%, то при низком спросе сектора домашнего хозяйства, реального сектора и экономики в целом перспективы реализации произведённой продукции не улучшатся. Поэтому при устойчивом снижении доходов и спроса, а также высокой неопределённости в целом эффект от понижения ставок уменьшается. В результате деньги предприятий остаются на счетах банков невостребованными.

- Инвестиции в основной капитал за последние пять лет показывают среднегодовой рост в 0,3%. Основной объём инвестиций стал осуществляться за счёт #государства и структур, связанных с ним (Ростех, Росатом в ГМК). Сокращение этих инвестиций привело к резкому торможению социально-экономического развития страны с 2013 г. Значительная часть крупного российского бизнеса свободные денежные средства переводит в дивиденды, которые затем выводятся из страны (как раз выше письмо ✍️ миноритариев Усманову). Соотношение дивиденды к инвестициям возросло с почти 28% в 2011 г. до 62,3% в 2018 г.!

- Высокая волатильность и обесценение курса, повышая неопределенность, существенно сдерживают спрос на кредиты. Согласно опросам крупнейших российских компаний, наибольшее опасение у них вызывали дальнейшее ослабление рубля (80% ответов), снижение доходов (78%), сокращение внутреннего спроса (78%).

- В ведущих развитых странах масштабный объём длинных денег формируется на внутренних источниках. Причём этот механизм основывается на взаимодействии национального Минфина и национального Центрального банка. Так, в США и Японии денежная база национальных валют формируется на основе бюджетных приоритетов на 80-90%, (т.е. их центробанки покупают облигации своего Минфина, что фактически отражает задачи финансирования их бюджетных целей). В России этот показатель близок к 2%.!

- Хотя проблема отсутствия длинных денег стоит перед российской экономикой уже многие годы и её нерешённость сдерживает развитие экономики, тем не менее Банк России постоянно отстраняется от этого вопроса. Даже в кризисных условиях, когда этот вопрос особенно важен для участников реального сектора и развития экономики, регулятор в проекте Основных направлений денежно-кредитной политики на 2021-2023 гг. не предлагает новых подходов или инструментов увеличения длинных денег в экономике.

- Отсутствие перетока средств из финансового сектора в реальный свидетельствует о неэффективной работе трансмиссионного механизма. Даже если бы Банк России держал ставку 4%, то при низком спросе сектора домашнего хозяйства, реального сектора и экономики в целом перспективы реализации произведённой продукции не улучшатся. Поэтому при устойчивом снижении доходов и спроса, а также высокой неопределённости в целом эффект от понижения ставок уменьшается. В результате деньги предприятий остаются на счетах банков невостребованными.

Минфин пока не планирует менять налоговую нагрузку для нефтяников и металлургов.

Очень хорошие новости 🗞 для угольщиков и металлургов.

Китайские железные дороги с сегодняшнего дня снимают ограничения на прием грузов через #железнодорожные погранпереходы. Они были введены в начале декабря 2021 г. в рамках усиления мер по профилактике COVID-19 и контролю над эпидемиологической ситуацией.

Китайские железные дороги с сегодняшнего дня снимают ограничения на прием грузов через #железнодорожные погранпереходы. Они были введены в начале декабря 2021 г. в рамках усиления мер по профилактике COVID-19 и контролю над эпидемиологической ситуацией.

Nordgold продала ряда активов

Компания Nordgold продала сразу несколько активов, сообщает gold.1prime.ru. В том числе подразделение холдинга АО «Бурятзолото» перестало быть владельцем АО «Рудник Апрелково» (Забайкалье).

Nordgold пояснили порталу, что сделка по продаже 100% забайкальского актива была завершена ещё в октябре 2021 года. «Рудник Апрелково» осваивал месторождение Погромное, в 2017 году предприятие по решению Московского арбитражного суда было признано банкротом.

Кроме того, золотодобывающая компания продала ТОО «Семгео», ООО «Забайкальское Золото», «Эврика Майнинг Лимитед», «Челябинск Коппер Ко Лтд.», ТОО «Жерек», Celtic Asian Gold Llp. Новые собственники активов к моменту публикации не раскрыты.

Напомним, что в конце прошлого года основным владельцем Nordgold вновь стал бизнесмен Алексей Мордашов. Ранее через различные структуры холдинг принадлежал его сыновьям. Которых он лишил собственности за «плохое поведение».

Компания Nordgold продала сразу несколько активов, сообщает gold.1prime.ru. В том числе подразделение холдинга АО «Бурятзолото» перестало быть владельцем АО «Рудник Апрелково» (Забайкалье).

Nordgold пояснили порталу, что сделка по продаже 100% забайкальского актива была завершена ещё в октябре 2021 года. «Рудник Апрелково» осваивал месторождение Погромное, в 2017 году предприятие по решению Московского арбитражного суда было признано банкротом.

Кроме того, золотодобывающая компания продала ТОО «Семгео», ООО «Забайкальское Золото», «Эврика Майнинг Лимитед», «Челябинск Коппер Ко Лтд.», ТОО «Жерек», Celtic Asian Gold Llp. Новые собственники активов к моменту публикации не раскрыты.

Напомним, что в конце прошлого года основным владельцем Nordgold вновь стал бизнесмен Алексей Мордашов. Ранее через различные структуры холдинг принадлежал его сыновьям. Которых он лишил собственности за «плохое поведение».

Как дорожала #сталь

📈 Цены на сталь на внутреннем и внешнем рынках в 2021 г. обновили исторические максимумы. Сейчас цены плавно снижаются. Прошлогодний рост был связан с удовлетворением постпандемийного спроса: прослеживалось рекордное потребление стали застройщиками, производителями труб и техники.

📊 Интересно, что в экспортных и внутренних ценах наблюдается ряд отличий. Отечественные котировки запаздывают на 2-3 недели и менее эластичны к конъюнктурным потрясениям. При этом с августа 2021 года, после введения временных экспортных пошлин, внутренние цены отреагировали большим падением, нежели экспортные, ввиду притока предложения на внутренний рынок.

🏭 В 2022 году ориентируемся на среднюю стоимость г/к Black Sea на уровне $815 за тонну, что на 3% меньше средних цен 2021 года. Считаем, что из-за ухудшения конъюнктуры на рынке, внутренние цены в меньшей степени отреагируют на внешние потрясения. Тем самым будет поддержана привлекательность компаний (ММК и пр.), ориентированных на внутренний рынок.

📈 Цены на сталь на внутреннем и внешнем рынках в 2021 г. обновили исторические максимумы. Сейчас цены плавно снижаются. Прошлогодний рост был связан с удовлетворением постпандемийного спроса: прослеживалось рекордное потребление стали застройщиками, производителями труб и техники.

📊 Интересно, что в экспортных и внутренних ценах наблюдается ряд отличий. Отечественные котировки запаздывают на 2-3 недели и менее эластичны к конъюнктурным потрясениям. При этом с августа 2021 года, после введения временных экспортных пошлин, внутренние цены отреагировали большим падением, нежели экспортные, ввиду притока предложения на внутренний рынок.

🏭 В 2022 году ориентируемся на среднюю стоимость г/к Black Sea на уровне $815 за тонну, что на 3% меньше средних цен 2021 года. Считаем, что из-за ухудшения конъюнктуры на рынке, внутренние цены в меньшей степени отреагируют на внешние потрясения. Тем самым будет поддержана привлекательность компаний (ММК и пр.), ориентированных на внутренний рынок.

Forwarded from Новости Металлоинвеста

Металлоинвест сообщает об избрании нового состава Совета директоров

Пресс-релизы (RSS)

Компания «Металлоинвест», ведущий производитель и поставщик железорудной продукции и горячебрикетированного железа на мировом рынке, один из ведущих региональных производителей высококачественной стали, сообщает об избрании Совета директоров УК «Металлоинвест» в новом составе.

Пресс-релизы (RSS)

Компания «Металлоинвест», ведущий производитель и поставщик железорудной продукции и горячебрикетированного железа на мировом рынке, один из ведущих региональных производителей высококачественной стали, сообщает об избрании Совета директоров УК «Металлоинвест» в новом составе.