#Vale S.A. вместе со своими дочерними компаниями производит и продает железную руду и железорудные окатыши для использования в качестве сырья в сталелитейном производстве в Бразилии и на международном уровне.

Результаты 3 квартала 2021 года

EBITDA черной металлургии составила 6,73 млрд долл., что на 3,949 млрд долл. меньше, чем во 2 квартале 2021 года, в основном благодаря снижению цен реализации на железную руду на 31%.

Средняя справочная цена CFR компании Vale составила 142,5 долл. за тонну, что на 59,5 долл. за тонну ниже, чем в предыдущем квартале.

Безубыточная себестоимость железорудной мелочи и окатышей по EBITDA составила 49,9 долл. за тонну, что на 5,4 долл. выше, чем в предыдущем квартале.

EBITDA никелевого бизнеса составила 99 млн долл., что на 331 млн долл. меньше предыдущего квартала, в основном из-за перебоев в работе в Садбери, что привело к снижению объемов продаж никеля и кредиты на побочные продукты, в первую очередь на медь.

EBITDA медного бизнеса составила 406 млн долл. в 3 квартале 2021 года, что на 30 млн долл. меньше, чем во 2 квартале 2021 года, в основном связано с влиянием предварительных корректировок цен на цену реализации.

EBITDA угольного бизнеса составила 32 млн долл. в 3 квартале 2021 года, что на 196 млн долл. больше, чем во 2 квартале 2021 года.

Vale заявляет, что получила официальное уведомление от Комиссии по ценным бумагам и биржам о том, что она начнет разбирательство, связанное с потенциальными нарушениями законов США о ценных бумагах при раскрытии информации об управлении безопасностью плотины на руднике Брумадинью.

Vale заявляет, что не согласна с рекомендацией о расследовании потенциальных неправомерных действий, связанных с публичным раскрытием информации о катастрофе плотины в январе 2019 года на бразильской дамбе хвостохранилища, в результате которой погибли 270 человек.

Уведомление Уэллса не является официальным обвинением или выводом о правонарушениях: Vale говорит, что оно дает возможность прояснить вопросы, поднятые SEC.

Отчеты выходят очень сильные, но какую динамику результатов мы получим в будущем?

Аналитики уже более 6 месяцев подряд снижают ожидания по EPS, на 2022 год ожидания по EPS снизились на целых 25% за последние 6 месяцев, а на 2023 год еще на 17%.

Прогнозы 20 аналитиков по EPS и выручке

Аналитики ожидали, что по итогам 2021 года EPS вырастет практически кратно. После 2021 года EPS начнет сокращаться: в 2022 году -36,5%; в 2023 году -5,37%. Форвардный показатель окупаемости в 2023 году составит около 5,52, что все равно очень дешево.

Аналитики ожидают, что в 2021 выручка вырастит на 34,4%, а с 2022 года будет сокращаться: в 2022 году -19,7%; в 2023 году -2,19%. Показатель P/S в 2023 году составит 1,62.

Рассмотрим динамику различных результатов деятельности с 2011 года по ТТМ и сравним с динамикой капитализации

Выручка компании с 2011 года выросла всего на 3%, валовый доход вырос на 6%, операционная прибыль вырос на 15%, чистая прибыль сократилась на 13%, показатель EBITDA вырос на 9%.

С 2011 года активы компании сократились на 7%, обязательства выросли на 4%, чистый долг сократился на 67%, общий капитал сократился на 21%.

За этот же период капитализация компании сократилась на 40%. Очевидно, что динамика капитализации закладывает будущее сокращение денежных потоков.

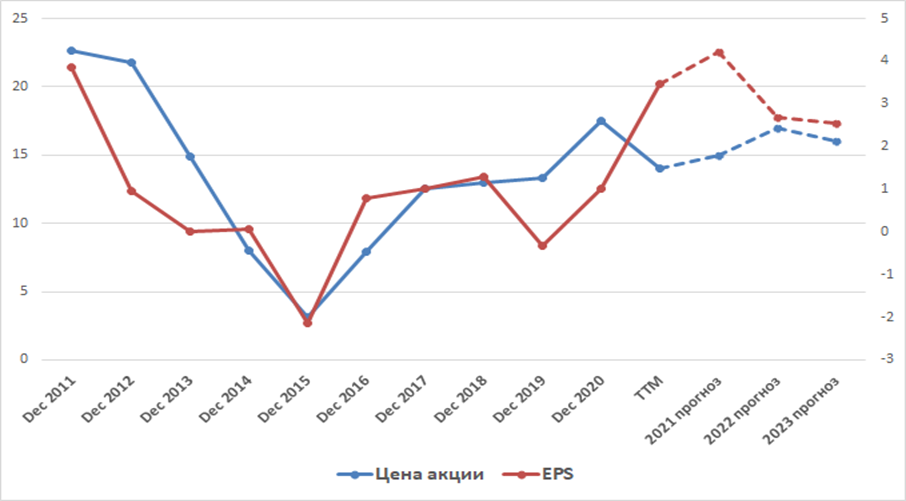

Если рассмотреть динамику стоимости акции с 2011 года относительно динамики EPS, то увидим, что динамика стоимости акции практически копировала динамику EPS до 2021 года, но в начале 2021 года инвесторы начали закладывать в стоимость акции 2-3 летнее сокращение денежных потоков в будущем.

Результаты 3 квартала 2021 года

EBITDA черной металлургии составила 6,73 млрд долл., что на 3,949 млрд долл. меньше, чем во 2 квартале 2021 года, в основном благодаря снижению цен реализации на железную руду на 31%.

Средняя справочная цена CFR компании Vale составила 142,5 долл. за тонну, что на 59,5 долл. за тонну ниже, чем в предыдущем квартале.

Безубыточная себестоимость железорудной мелочи и окатышей по EBITDA составила 49,9 долл. за тонну, что на 5,4 долл. выше, чем в предыдущем квартале.

EBITDA никелевого бизнеса составила 99 млн долл., что на 331 млн долл. меньше предыдущего квартала, в основном из-за перебоев в работе в Садбери, что привело к снижению объемов продаж никеля и кредиты на побочные продукты, в первую очередь на медь.

EBITDA медного бизнеса составила 406 млн долл. в 3 квартале 2021 года, что на 30 млн долл. меньше, чем во 2 квартале 2021 года, в основном связано с влиянием предварительных корректировок цен на цену реализации.

EBITDA угольного бизнеса составила 32 млн долл. в 3 квартале 2021 года, что на 196 млн долл. больше, чем во 2 квартале 2021 года.

Vale заявляет, что получила официальное уведомление от Комиссии по ценным бумагам и биржам о том, что она начнет разбирательство, связанное с потенциальными нарушениями законов США о ценных бумагах при раскрытии информации об управлении безопасностью плотины на руднике Брумадинью.

Vale заявляет, что не согласна с рекомендацией о расследовании потенциальных неправомерных действий, связанных с публичным раскрытием информации о катастрофе плотины в январе 2019 года на бразильской дамбе хвостохранилища, в результате которой погибли 270 человек.

Уведомление Уэллса не является официальным обвинением или выводом о правонарушениях: Vale говорит, что оно дает возможность прояснить вопросы, поднятые SEC.

Отчеты выходят очень сильные, но какую динамику результатов мы получим в будущем?

Аналитики уже более 6 месяцев подряд снижают ожидания по EPS, на 2022 год ожидания по EPS снизились на целых 25% за последние 6 месяцев, а на 2023 год еще на 17%.

Прогнозы 20 аналитиков по EPS и выручке

Аналитики ожидали, что по итогам 2021 года EPS вырастет практически кратно. После 2021 года EPS начнет сокращаться: в 2022 году -36,5%; в 2023 году -5,37%. Форвардный показатель окупаемости в 2023 году составит около 5,52, что все равно очень дешево.

Аналитики ожидают, что в 2021 выручка вырастит на 34,4%, а с 2022 года будет сокращаться: в 2022 году -19,7%; в 2023 году -2,19%. Показатель P/S в 2023 году составит 1,62.

Рассмотрим динамику различных результатов деятельности с 2011 года по ТТМ и сравним с динамикой капитализации

Выручка компании с 2011 года выросла всего на 3%, валовый доход вырос на 6%, операционная прибыль вырос на 15%, чистая прибыль сократилась на 13%, показатель EBITDA вырос на 9%.

С 2011 года активы компании сократились на 7%, обязательства выросли на 4%, чистый долг сократился на 67%, общий капитал сократился на 21%.

За этот же период капитализация компании сократилась на 40%. Очевидно, что динамика капитализации закладывает будущее сокращение денежных потоков.

Если рассмотреть динамику стоимости акции с 2011 года относительно динамики EPS, то увидим, что динамика стоимости акции практически копировала динамику EPS до 2021 года, но в начале 2021 года инвесторы начали закладывать в стоимость акции 2-3 летнее сокращение денежных потоков в будущем.

{kind=link}

Если рассмотреть динамику стоимости акции относительно динамики выручки на акцию, то также заметим аналогичную зависимость с 2011 года. Последний год корреляция нарушилась и, возможно, акционеров ждет небольшое восстановление котировок.

Стоимость

Окупаемость компании около 4, многократно дешевле сектора. EV/S 1,36, что намного дешевле сектора. EV/EBITDA 2,16, что многократно дешевле сектора. P/S 1,28, что на 10% дешевле сектора. EV/EBITDA 20,64, что привлекательнее основных конкурентов. Отношение капитализации к капиталу 2,05, что аналогично сектора. P/CashFlow 2,3, что многократно привлекательнее конкурентов.

В целом относительно стоимостных показателей компания выглядит очень привлекательно, в секторе по текущим показателям компании дешевле Vale практически нет.

Рентабельность

Валовая рентабельность 61,16%, рентабельность по EBITDA 63%, читая рентабельность 31,65%, Levered FCF Margin 44,44%, рентабельность активов 20,25%, рентабельность капитала 50,91%, - рентабельность по абсолютно всем показателям многократно привлекательнее сектора.

Если сравнить динамику S&P500, MSCI Brazil и Vale с учетом дивидендов за последние 10 лет, то увидим, что компания и бразильский индекс не принесли доходность инвесторам, когда американский рынок рост сильнейшими темпами.

Рейтинги и прогнозы с различных ресурсов

Консенсус-прогноз с TipRanks с потенциалом 12% в среднем, 57% в лучшем и -11% в худшем случае на основе 10 оценок.

Рейтинги из Seeking Alpha.

1. Квантовый. Последнее время оценка показателей (Valuation, growth, profitability, momentum и revisions) падает.

2. Рейтинг аналитиков Wall St. 22,5% в среднем, 82% в лучшем и -28,5% в худшем случае на основе 24 оценок.

Потенциальная доходность из Black Terminal 680%.

Потенциальный убыток из Simplywallst 31%.

Относительно различных методик оценки из GuruFocus компания недооценена.

Если Vale сравнить с аналогами по прогнозам аналитиков SA, Wallst и по квантовой оценке, то Vale выглядит не самой привлекательной компанией для покупки.

Консенсус прогноз по дивидендам на 2022 год 1,4 долл. или 10%, а на 2023 год 1,33 долл. или 9,5%.

Вывод

Я считаю, что Vale остается привлекательной для покупки в долгосрок. Конечно, сейчас SEC начинает ворошить прошлое, связанное с аварией и практически тремя сотнями погибших, но а также ожидается существенное сокращение денежных потоков (от максимумов 2021 года EPS сократится на 40%), но текущее падение котировок с максимумов 2021 года на 40% как раз и закладывает прогнозируемое сокращение EPS в ближайшие 2 года. С учетом того, что компания будет платить очень высокие дивиденды ближайшие 2 год, приобретение Vale может стать очень выгодной сделкой.

Стоимость

Окупаемость компании около 4, многократно дешевле сектора. EV/S 1,36, что намного дешевле сектора. EV/EBITDA 2,16, что многократно дешевле сектора. P/S 1,28, что на 10% дешевле сектора. EV/EBITDA 20,64, что привлекательнее основных конкурентов. Отношение капитализации к капиталу 2,05, что аналогично сектора. P/CashFlow 2,3, что многократно привлекательнее конкурентов.

В целом относительно стоимостных показателей компания выглядит очень привлекательно, в секторе по текущим показателям компании дешевле Vale практически нет.

Рентабельность

Валовая рентабельность 61,16%, рентабельность по EBITDA 63%, читая рентабельность 31,65%, Levered FCF Margin 44,44%, рентабельность активов 20,25%, рентабельность капитала 50,91%, - рентабельность по абсолютно всем показателям многократно привлекательнее сектора.

Если сравнить динамику S&P500, MSCI Brazil и Vale с учетом дивидендов за последние 10 лет, то увидим, что компания и бразильский индекс не принесли доходность инвесторам, когда американский рынок рост сильнейшими темпами.

Рейтинги и прогнозы с различных ресурсов

Консенсус-прогноз с TipRanks с потенциалом 12% в среднем, 57% в лучшем и -11% в худшем случае на основе 10 оценок.

Рейтинги из Seeking Alpha.

1. Квантовый. Последнее время оценка показателей (Valuation, growth, profitability, momentum и revisions) падает.

2. Рейтинг аналитиков Wall St. 22,5% в среднем, 82% в лучшем и -28,5% в худшем случае на основе 24 оценок.

Потенциальная доходность из Black Terminal 680%.

Потенциальный убыток из Simplywallst 31%.

Относительно различных методик оценки из GuruFocus компания недооценена.

Если Vale сравнить с аналогами по прогнозам аналитиков SA, Wallst и по квантовой оценке, то Vale выглядит не самой привлекательной компанией для покупки.

Консенсус прогноз по дивидендам на 2022 год 1,4 долл. или 10%, а на 2023 год 1,33 долл. или 9,5%.

Вывод

Я считаю, что Vale остается привлекательной для покупки в долгосрок. Конечно, сейчас SEC начинает ворошить прошлое, связанное с аварией и практически тремя сотнями погибших, но а также ожидается существенное сокращение денежных потоков (от максимумов 2021 года EPS сократится на 40%), но текущее падение котировок с максимумов 2021 года на 40% как раз и закладывает прогнозируемое сокращение EPS в ближайшие 2 года. С учетом того, что компания будет платить очень высокие дивиденды ближайшие 2 год, приобретение Vale может стать очень выгодной сделкой.

{kind=link}

Глобальный приток капитала в #акции в прошлом году превысил $1 трлн., что превышает совокупный показатель за последние 19 лет, подсчитал Goldman.

Как известно, Китай отказался финансировать новые угольные проекты за рубежом. Америка пошла дальше. https://www.reuters.com/business/energy/biden-orders-us-stop-financing-carbon-intense-overseas-fuel-projects-2021-12-10/?fbclid=IwAR1XfLHwzvGBVWQ4dadtJh9wMhxKGRoGMCkZ4S2-Zgv-WkfjPzi-Z8wtYpc

Reuters

Biden orders U.S. to stop financing new carbon-intense projects abroad

The Biden administration has ordered U.S. government agencies to immediately stop financing new carbon-intensive fossil fuel projects overseas and prioritize global collaborations to deploy clean energy technology, according to U.S. diplomatic cables.

Ценовое ралли от обычно предсказуемой горнодобычи

Горнодобывающий сектор не входит в лидеры по популярности. Это скучная и методичная добыча миллиардов тонн полезных ископаемых для мировой экономики. Большие затраты на разведку и запуск шахт делают сектор вотчиной топ-50 корпораций, инертных и умеренно рентабельных.

Сектор определяет неравномерное распределение ресурсов по планете и качество самих залежей: от ключевых активов 1 класса до нерентабельных 4 уровня. Решает и ситуация в регионе: при прочих равных инвесторы предпочтут Австралию или Канаду, а не РФ, которая по уровню политических и правовых рисков сопоставима с Бразилией и ЮАР.

Вторая особенность отрасли - ее цикличность: инвестиции растут в периоды экономического бума, но сроки ввода рудников ведут к тому, что проекты запускаются уже в совсем иных условиях. 2021 сумел и здесь дать глобальной экономике похохотать, устроив неожиданный и рекордный рост цен на десятки процентов на ключевые металлы.

Рынок

В этом году оборот сектора превысит $1.8 трлн. По объемам как обычно доминируют железная руда, уголь и калий. 3 млрд тонн железной руды в год - это 94% добываемых металлов. На все остальные приходится 6%. Далее следуют технические марганец и хром, которые тоже идут в основном на сталь.

Вне стального сектора, среди металлов лидирует алюминий - один из самых широко используемых материалов в мире. Медь, ключевой компонент всей электроники, втрое уступает по объемам. Еще меньше по обороту, но не значению, группы лития, кобальта, ванадия, молибдена, никеля и др. Из 2.2 млн тонн редкоземельных элементов 60% добывается в Китае.

Золото, серебро и платиновая группа - это менее 3% добычи технических металлов. Золото - актив больше спекулятивный, чем практический, после прошлогоднего всплеска интереса по понятным причинам и рекордных цен, сейчас оно на паузе. Платина серьезно просела на временном падении спроса от авто сектора, а серебро наоборот все больше интересует промышленность и скорее будет дорожать.

Драйверы роста

Почти декада низких цен на металлы привела к тому, что в добычу банально недоинвестировали. Рост спроса с начала года привел к меди по $10 тыс. за тонну, удвоил цену кобальта. Дефицит никеля для батарей поднял его до $20 тыс. Алюминий подорожал на 60%, а его сплавы втрое - за месяц.

Аномальный рост цен удалось снизить и стабилизировать, пусть и значительно выше среднего. Но с началом осени энергокризис спровоцировал очередной рост - производство металлов энергоемкое и пошли новые локальные дефициты.

Риски

Корреляция акций горнодобытчиков с ценами на ископаемые - постоянный риск отрасли. Компаниям нужна стабильность для кредитов и инвестиций в производство. Срок службы шахт ограничен - и поддержание добычи постоянно требует новых вложений. Ценовые ралли этому совершенно не способствуют.

Новые шахты к тому же противоречат зеленой повестке: добыча обычно наносит серьезный ущерб экосистемам. Из насущных проблем - замедление китайской экономики, от которой зависят рынки практически всех металлов, а также новый штамм, с реакцией на который мир как раз определяется.

Прогноз

Низкие запасы почти всех металлов играют стабилизирующую роль, с перспективой умеренного роста цен и инвестиций в добычу. Надежда на нормальную экономику к весне-лету 2022 должна поддержать спрос на сырье. А перспективы отдельных компаний зависят от разнообразия добываемых ими ресурсов.

Страны: Китай, Россия, США, Австралия, Конго, Чили, ЮАР

Связные отрасли: горное оборудование, тяжелая техника, энергетика

Топ компаний: BHP, Rio Tinto, Vale, Glencore, Anglo American

Горнодобывающий сектор не входит в лидеры по популярности. Это скучная и методичная добыча миллиардов тонн полезных ископаемых для мировой экономики. Большие затраты на разведку и запуск шахт делают сектор вотчиной топ-50 корпораций, инертных и умеренно рентабельных.

Сектор определяет неравномерное распределение ресурсов по планете и качество самих залежей: от ключевых активов 1 класса до нерентабельных 4 уровня. Решает и ситуация в регионе: при прочих равных инвесторы предпочтут Австралию или Канаду, а не РФ, которая по уровню политических и правовых рисков сопоставима с Бразилией и ЮАР.

Вторая особенность отрасли - ее цикличность: инвестиции растут в периоды экономического бума, но сроки ввода рудников ведут к тому, что проекты запускаются уже в совсем иных условиях. 2021 сумел и здесь дать глобальной экономике похохотать, устроив неожиданный и рекордный рост цен на десятки процентов на ключевые металлы.

Рынок

В этом году оборот сектора превысит $1.8 трлн. По объемам как обычно доминируют железная руда, уголь и калий. 3 млрд тонн железной руды в год - это 94% добываемых металлов. На все остальные приходится 6%. Далее следуют технические марганец и хром, которые тоже идут в основном на сталь.

Вне стального сектора, среди металлов лидирует алюминий - один из самых широко используемых материалов в мире. Медь, ключевой компонент всей электроники, втрое уступает по объемам. Еще меньше по обороту, но не значению, группы лития, кобальта, ванадия, молибдена, никеля и др. Из 2.2 млн тонн редкоземельных элементов 60% добывается в Китае.

Золото, серебро и платиновая группа - это менее 3% добычи технических металлов. Золото - актив больше спекулятивный, чем практический, после прошлогоднего всплеска интереса по понятным причинам и рекордных цен, сейчас оно на паузе. Платина серьезно просела на временном падении спроса от авто сектора, а серебро наоборот все больше интересует промышленность и скорее будет дорожать.

Драйверы роста

Почти декада низких цен на металлы привела к тому, что в добычу банально недоинвестировали. Рост спроса с начала года привел к меди по $10 тыс. за тонну, удвоил цену кобальта. Дефицит никеля для батарей поднял его до $20 тыс. Алюминий подорожал на 60%, а его сплавы втрое - за месяц.

Аномальный рост цен удалось снизить и стабилизировать, пусть и значительно выше среднего. Но с началом осени энергокризис спровоцировал очередной рост - производство металлов энергоемкое и пошли новые локальные дефициты.

Риски

Корреляция акций горнодобытчиков с ценами на ископаемые - постоянный риск отрасли. Компаниям нужна стабильность для кредитов и инвестиций в производство. Срок службы шахт ограничен - и поддержание добычи постоянно требует новых вложений. Ценовые ралли этому совершенно не способствуют.

Новые шахты к тому же противоречат зеленой повестке: добыча обычно наносит серьезный ущерб экосистемам. Из насущных проблем - замедление китайской экономики, от которой зависят рынки практически всех металлов, а также новый штамм, с реакцией на который мир как раз определяется.

Прогноз

Низкие запасы почти всех металлов играют стабилизирующую роль, с перспективой умеренного роста цен и инвестиций в добычу. Надежда на нормальную экономику к весне-лету 2022 должна поддержать спрос на сырье. А перспективы отдельных компаний зависят от разнообразия добываемых ими ресурсов.

Страны: Китай, Россия, США, Австралия, Конго, Чили, ЮАР

Связные отрасли: горное оборудование, тяжелая техника, энергетика

Топ компаний: BHP, Rio Tinto, Vale, Glencore, Anglo American

{kind=link}

🔹 Металлы для электромобильных аккумуляторов продолжат дорожать в 2022 году.

Bloomberg.com

Metals Key for EVs Will Be Pricier for Longer After Record Year

Metals vital for making rechargeable batteries in electric cars are set to extend their stunning rally into 2022, potentially increasing costs for automakers and blunting a key weapon in the race to slow climate change.

Производители путевой техники из Группы #ПТК( ТУЛАЖЕЛДОРМАШ) поймали волну. Вчера прошла встреча Премьеров России и Казахстана , где шла речь о развитии транспортных коридоров в Китай. Так "совпало" что у туляков как раз контракт с Казахским КАМКОР Менеджмент поспел. О чём собственно они и заключили соглашение о поставке в 2022 году машины по выправке пути, уплотнению и отделке балластной призмы ВПО-С.

Сделка была осуществлена при поддержке Российского экспортного центра.

В соответствии с планами КАМКОР Менеджмент и при поддержке Казахстанских железных дорог (АО «НК «Қазақстан темір жолы») по реализации внутренних и зарубежных проектов, стороны проработали долгосрочную программу развития сотрудничества. Соглашение предусматривает поставку техники для ремонта и обслуживания инфраструктуры АО «НК «КТЖ», внедрение современной системы сервисного обслуживания и частичную локализацию. Интерес также вызвал и комплекс для смены рельсовых плетей КСП-700 и машина первичной выправки МПВ, которые начнут опытную эксплуатацию в 2022 году. Для удобства партнёров Группа #ПТК готова предложить и новые принципы взаимодействия - контракт жизненного цикла и аутсорсинг, что соответствует современным мировым трендам. Остается добавить что такая техника уже работает на объектах Норникеля, Русала, Русгидро и на Кузбассе.

Сделка была осуществлена при поддержке Российского экспортного центра.

В соответствии с планами КАМКОР Менеджмент и при поддержке Казахстанских железных дорог (АО «НК «Қазақстан темір жолы») по реализации внутренних и зарубежных проектов, стороны проработали долгосрочную программу развития сотрудничества. Соглашение предусматривает поставку техники для ремонта и обслуживания инфраструктуры АО «НК «КТЖ», внедрение современной системы сервисного обслуживания и частичную локализацию. Интерес также вызвал и комплекс для смены рельсовых плетей КСП-700 и машина первичной выправки МПВ, которые начнут опытную эксплуатацию в 2022 году. Для удобства партнёров Группа #ПТК готова предложить и новые принципы взаимодействия - контракт жизненного цикла и аутсорсинг, что соответствует современным мировым трендам. Остается добавить что такая техника уже работает на объектах Норникеля, Русала, Русгидро и на Кузбассе.

Про #золото часто приходится слышать, что это "страховка от инфляции". У многих из тех, кто недавно работает с рынками, возникает справедливое удивление, почему же оно тогда не растет в этом году в долларах США, когда инфляция зашкаливает. На самом деле, никакого противоречия тут нет. Все дело в том, что инфляция- это лишь одна из составных частей уравнения, которое влияет на динамику золота. Важен не сам уровень инфляции, а разница между её значением и процентной ставкой.

Например, в стране А. инфляция 2%, а ставка ЦБ и доходность гособлигаций 0% годовых. В стране Б. инфляция 15%, а ставка 20% годовых. Иначе выражаясь, реальная ставка доходности в стране А. составляет -2% (0% минус 2%), а в стране Б. +5% (20% минус 15%). Поэтому, несмотря на то, что сама инфляция выше в стране Б., золото как хедж от инфляции будет работать гораздо лучше для страны А.

Для жителей Турции, где инфляция уже под 21% и растет, а ставка ЦБ "всего" 14%, золото могло стать отличной страховкой от инфляции и обесценения лиры, так как цена золота в турецких лирах более чем удвоилась в 2021 году. А, например, жителей РФ оно не защитило от инфляции, так как наш ЦБ агрессивно ставку поднимает (с начала года в рублях золото теряет около 5%).

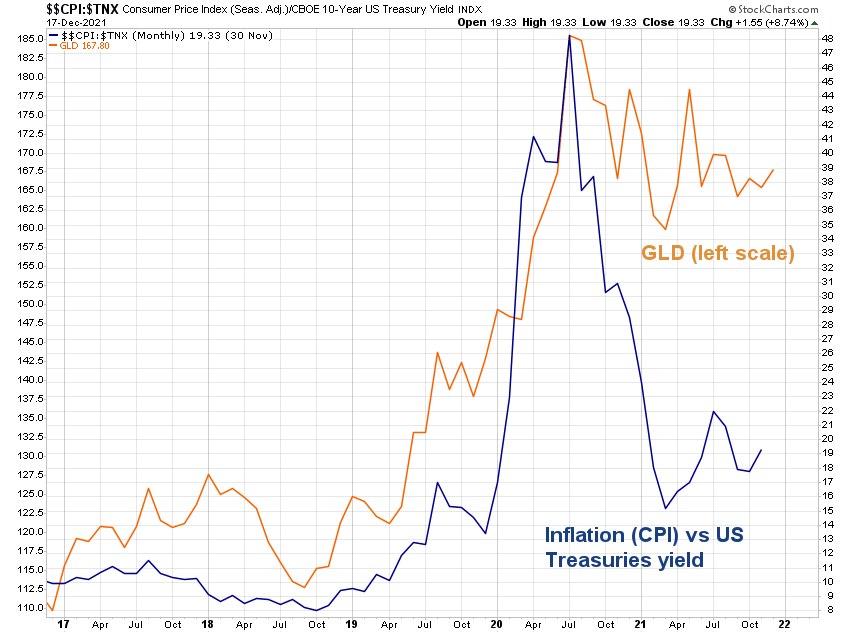

Эта зависимость хорошо проиллюстрирована на графике ниже на примере США. Тут даже не важны конкретные значения цены золота в долларах (оранжевая линия, левая шкала), инфляции или доходности Трежерис. Цена золота тут сравнивается с соотношением Инфляция/Доходность 10-летних Трежерис (синяя линия, правая шкала). Это соотношение растет в те периоды, когда инфляция растет быстрее доходности Трежерис (то есть, реальная доходность снижается). Поэтому в эти периоды чаще всего растет и золото. Наоборот, если соотношение падает, значит, доходность Трежерис растет быстрее инфляции, что приводит к росту реальной доходности и снижению цены золота.

Не забывайте про эту закономерность, и тогда вас не собьют с толку заголовки СМИ. В странах с "мягким" ЦБ и высокой инфляцией золото будет работать как "страховка" гораздо эффективнее, чем в странах со стабильной инфляцией и "жестким" регулятором.

Например, в стране А. инфляция 2%, а ставка ЦБ и доходность гособлигаций 0% годовых. В стране Б. инфляция 15%, а ставка 20% годовых. Иначе выражаясь, реальная ставка доходности в стране А. составляет -2% (0% минус 2%), а в стране Б. +5% (20% минус 15%). Поэтому, несмотря на то, что сама инфляция выше в стране Б., золото как хедж от инфляции будет работать гораздо лучше для страны А.

Для жителей Турции, где инфляция уже под 21% и растет, а ставка ЦБ "всего" 14%, золото могло стать отличной страховкой от инфляции и обесценения лиры, так как цена золота в турецких лирах более чем удвоилась в 2021 году. А, например, жителей РФ оно не защитило от инфляции, так как наш ЦБ агрессивно ставку поднимает (с начала года в рублях золото теряет около 5%).

Эта зависимость хорошо проиллюстрирована на графике ниже на примере США. Тут даже не важны конкретные значения цены золота в долларах (оранжевая линия, левая шкала), инфляции или доходности Трежерис. Цена золота тут сравнивается с соотношением Инфляция/Доходность 10-летних Трежерис (синяя линия, правая шкала). Это соотношение растет в те периоды, когда инфляция растет быстрее доходности Трежерис (то есть, реальная доходность снижается). Поэтому в эти периоды чаще всего растет и золото. Наоборот, если соотношение падает, значит, доходность Трежерис растет быстрее инфляции, что приводит к росту реальной доходности и снижению цены золота.

Не забывайте про эту закономерность, и тогда вас не собьют с толку заголовки СМИ. В странах с "мягким" ЦБ и высокой инфляцией золото будет работать как "страховка" гораздо эффективнее, чем в странах со стабильной инфляцией и "жестким" регулятором.

{kind=link}

Bonum Capital сегодня под «Коксом»

Акционерный конфликт в металлургической компании «Кокс» завершился тем, что инвестфонд Bonum Capital Мурата Алиева выкупил 16% «Кокса» у Виктории Казак. В последние три года Казак вела борьбу с основным акционером «Кокса» Евгением Зубицким. Аналитики оценивают сделку в $100 млн. Основателем группы «Кокс» был депутат Госдумы Борис Зубицкий, после смерти которого в 2017 году между его сыновьями Евгением и Андреем начался акционерный конфликт. В 2018 году Андрей Зубицкий передал своей пакет жене Виктории Казак. В дальнейшем именно она была основной стороной конфликта с Евгением Зубицким, подав к нему и компании ряд исков, в том числе о якобы выводе из «Кокса» средств в размере 2 млрд руб.

Интерес Bonum Capital к активу объясняют благоприятной рыночной конъюнктурой. Благодаря ей «Кокс» за девять месяцев вышел на чистую прибыль в размере 12 млрд руб. против 1,7 млрд руб. убытка за аналогичный период прошлого года. Выручка выросла в 1,9 раза, до 50,7 млрд руб. Кроме того, «Кокс» планировал IPO, а провести его в условиях корпоративного конфликта было невозможно. Сейчас фонд может подготовить размещение и в ходе него продать часть купленных акций.

Акционерный конфликт в металлургической компании «Кокс» завершился тем, что инвестфонд Bonum Capital Мурата Алиева выкупил 16% «Кокса» у Виктории Казак. В последние три года Казак вела борьбу с основным акционером «Кокса» Евгением Зубицким. Аналитики оценивают сделку в $100 млн. Основателем группы «Кокс» был депутат Госдумы Борис Зубицкий, после смерти которого в 2017 году между его сыновьями Евгением и Андреем начался акционерный конфликт. В 2018 году Андрей Зубицкий передал своей пакет жене Виктории Казак. В дальнейшем именно она была основной стороной конфликта с Евгением Зубицким, подав к нему и компании ряд исков, в том числе о якобы выводе из «Кокса» средств в размере 2 млрд руб.

Интерес Bonum Capital к активу объясняют благоприятной рыночной конъюнктурой. Благодаря ей «Кокс» за девять месяцев вышел на чистую прибыль в размере 12 млрд руб. против 1,7 млрд руб. убытка за аналогичный период прошлого года. Выручка выросла в 1,9 раза, до 50,7 млрд руб. Кроме того, «Кокс» планировал IPO, а провести его в условиях корпоративного конфликта было невозможно. Сейчас фонд может подготовить размещение и в ходе него продать часть купленных акций.

www.kommersant.ru

Bonum Capital зашел в «Кокс»

Инвестиция фонда завершила акционерный конфликт в компании

Роснефть Звездит тяжелым металлом.

Консорциум,создающий судоверфь «Звезда», приступил к практической реализации проекта по строительству Приморского металлургического завода (ПМЗ) в бухте Суходол вблизи г. Большой Камень.

На данный момент разработано ТЭО проекта,

выбран 1,5 миллиона тонн в год, который включает в себя две очереди:

-Сталепрокатное производство (Прокатный стан 5000)

-Трубопрокатное производство (Трубный стан)

продукцией завода будет стальной, в том числе крупноформатный, листовой прокат (до 4,2 м шириной и до 24 м длиной), а также трубы большого диаметра для магистральных нефте- и газопроводов в объеме 200-220 тыс. тонн в год. Потребности судоверфи «Звезда» составят в 2024 году 350 тысяч тонн металла в год, оставшаяся продукция будет направлена потребителям региона.

Доля судовой стали в себестоимости танкера составляет до 20% в зависимости от ледового класса. Наличие собственного производства и низкие транспортные издержки позволят сократить затраты, а значит, и повысить маржу.

Лист длинной 24 метра позволяет кратно сократить количество сварных швов при формировании корпуса судна, снизит стоимость работ, повысить прочность конструкции и, самое главное, увеличить скорость строительства. ССК «Звезда» — единственная судоверфь в России, которая строит суда по технологии крупноблочной сборки.

На новом производстве будут работать 1,5 тыс. человек.

Дополнительные мощности в 1,5 млн т к 2025 году могут стать избыточными до рынка РФ, найти спрос у частных компаний на 1 млн тонн металлопродукции в регионе сложно будет.

Сейчас Звезда в РФ закупает 10% стали, 20% Китай и 60-70% в Ю.Корее. Среди российских Северсталь и ММК.

Консорциум,создающий судоверфь «Звезда», приступил к практической реализации проекта по строительству Приморского металлургического завода (ПМЗ) в бухте Суходол вблизи г. Большой Камень.

На данный момент разработано ТЭО проекта,

выбран 1,5 миллиона тонн в год, который включает в себя две очереди:

-Сталепрокатное производство (Прокатный стан 5000)

-Трубопрокатное производство (Трубный стан)

продукцией завода будет стальной, в том числе крупноформатный, листовой прокат (до 4,2 м шириной и до 24 м длиной), а также трубы большого диаметра для магистральных нефте- и газопроводов в объеме 200-220 тыс. тонн в год. Потребности судоверфи «Звезда» составят в 2024 году 350 тысяч тонн металла в год, оставшаяся продукция будет направлена потребителям региона.

Доля судовой стали в себестоимости танкера составляет до 20% в зависимости от ледового класса. Наличие собственного производства и низкие транспортные издержки позволят сократить затраты, а значит, и повысить маржу.

Лист длинной 24 метра позволяет кратно сократить количество сварных швов при формировании корпуса судна, снизит стоимость работ, повысить прочность конструкции и, самое главное, увеличить скорость строительства. ССК «Звезда» — единственная судоверфь в России, которая строит суда по технологии крупноблочной сборки.

На новом производстве будут работать 1,5 тыс. человек.

Дополнительные мощности в 1,5 млн т к 2025 году могут стать избыточными до рынка РФ, найти спрос у частных компаний на 1 млн тонн металлопродукции в регионе сложно будет.

Сейчас Звезда в РФ закупает 10% стали, 20% Китай и 60-70% в Ю.Корее. Среди российских Северсталь и ММК.

Рост фьючерсов на железную руду достиг 50% за 6 недель благодаря поддержке ЦБ девелоперов и послабления нормативов банков

Bloomberg.com

Iron Ore’s Rally Hits 50% as China Economy Support Fans Optimism

Iron ore extended its storming rebound from an 18-month low as moves in China to support its embattled real estate sector bolstered the demand outlook.

Forwarded from Неустойчивое развитие

Как известно, Алишер Бурханович Усманов, отдавая Mail.ru (VK, мы все никак не привыкнем) в руки Согаза, объяснять ничего толком не стал, а заметил лишь, что «сейчас бизнес-стратегия USM сфокусирована на зеленой повестке».

Заявление, честно говоря, казалось нам немного лишенным логики, пока мы не посмотрели вчерашнее интервью по случаю 15тилетия Металлоинвеста. Бизнесмен там с такой любовью говорит про Лебединский ГОК, директора Калашникова, ГБЖ-комплексы и прочее, что сомнений особых не остается – этот бизнес ему дороже всего. В довершение всего он называет компанию своим «младшим ребенком», - какое уж тут ВК может быть.

И если с этой частью бизнеса Усманова все более-менее понятно (зеленые амбиции и устойчивое развитие во все стороны), то про другую - Мегафон – остается много вопросов. Ждет ли его теперь тотальный ESG? (В то, что он повторит судьбу Мэйла, верится с трудом).

Из зеленого там пока, увы, только логотип Компания даже на фоне остального не слишком активного телекома в ESG-повестку включаться не спешит. В отчете они все еще прикрываются старой мантрой «МегаФон не ведет свою деятельность в каких-либо отраслях, оказывающих существенное негативное воздействие на экологию», хотя всем давно уже понятно, что IT со своими ЦОДами – не меньшее угроза экологии, чем эти ваши ГОКи.

(Есть, конечно, платформа Мегафон Экология, которую третий год представляют на разных форумах, но есть ощущение, что это не самая популярная B2B-, B2G-услуга)

Отдельной нефинансовой отчетности нет. В СД, естественно, ни единой женщины, да и в правлении за дайверсити отдувается одна Елена Мартынова. КСО, традиционно, сильное, но это наследие тех времен, когда телеком был локомотивом прогресса.

Понятно, что все это скоро изменится, потому что рынок диктует и тд. И мы еще увидим новости в духе «Мегафон утвердил новую стратегию по устойчивому развитию». Просто интересно наблюдать, как неравномерно развиваются активы одного и того же человека.

Хотя казалось бы.

@nongreta

Заявление, честно говоря, казалось нам немного лишенным логики, пока мы не посмотрели вчерашнее интервью по случаю 15тилетия Металлоинвеста. Бизнесмен там с такой любовью говорит про Лебединский ГОК, директора Калашникова, ГБЖ-комплексы и прочее, что сомнений особых не остается – этот бизнес ему дороже всего. В довершение всего он называет компанию своим «младшим ребенком», - какое уж тут ВК может быть.

И если с этой частью бизнеса Усманова все более-менее понятно (зеленые амбиции и устойчивое развитие во все стороны), то про другую - Мегафон – остается много вопросов. Ждет ли его теперь тотальный ESG? (В то, что он повторит судьбу Мэйла, верится с трудом).

Из зеленого там пока, увы, только логотип Компания даже на фоне остального не слишком активного телекома в ESG-повестку включаться не спешит. В отчете они все еще прикрываются старой мантрой «МегаФон не ведет свою деятельность в каких-либо отраслях, оказывающих существенное негативное воздействие на экологию», хотя всем давно уже понятно, что IT со своими ЦОДами – не меньшее угроза экологии, чем эти ваши ГОКи.

(Есть, конечно, платформа Мегафон Экология, которую третий год представляют на разных форумах, но есть ощущение, что это не самая популярная B2B-, B2G-услуга)

Отдельной нефинансовой отчетности нет. В СД, естественно, ни единой женщины, да и в правлении за дайверсити отдувается одна Елена Мартынова. КСО, традиционно, сильное, но это наследие тех времен, когда телеком был локомотивом прогресса.

Понятно, что все это скоро изменится, потому что рынок диктует и тд. И мы еще увидим новости в духе «Мегафон утвердил новую стратегию по устойчивому развитию». Просто интересно наблюдать, как неравномерно развиваются активы одного и того же человека.

Хотя казалось бы.

@nongreta

Американская мечта Дерипаски

#Русал, основателем которого является находящийся под санкциями США Олег Дерипаска, надеется, что американская Unity Aluminum в 2022 году найдет инвестора для строительства алюминиевого завода в Ашленде, штат Кентукки. Строительство завода планируется в рамках СП, в котором доля «Русала» составит 40%, а Unity — 60%. Стороны подписали юридически обязывающее соглашение в июле 2019 года. Вложения «Русала» оценивались в $200 млн. Для российской компании смысл заключался в том, чтобы обеспечить сбыт первичного алюминия с Тайшетского алюминиевого завода, первая очередь которого заработала на прошлой неделе. Предполагалось, что «Русал» будет поставлять на завод в США 200 тыс. тонн алюминия в год в течение десяти лет.

Unity была намерена привлечь $500 млн от инвесторов, и $1,2 млрд кредитов. Однако в феврале 2020 года в компании начался корпоративный конфликт, в результате которого гендиректор компании Крейг Бушар, начинавший проект с «Русалом», покинул свой пост. Он заявил, что конфликт между ним и советом директоров связан с разногласиями по вопросу об источниках финансирования проекта. Проще говоря, большая часть потенциальных инвесторов сочла совместный проект с Дерипаской токсичным. «Русал» приостановил инвестиции в проект, успев вложить $65 млн. Если Unity не найдет инвестора, эти средства будут конвертированы в долговые обязательства американской компании.

#Русал, основателем которого является находящийся под санкциями США Олег Дерипаска, надеется, что американская Unity Aluminum в 2022 году найдет инвестора для строительства алюминиевого завода в Ашленде, штат Кентукки. Строительство завода планируется в рамках СП, в котором доля «Русала» составит 40%, а Unity — 60%. Стороны подписали юридически обязывающее соглашение в июле 2019 года. Вложения «Русала» оценивались в $200 млн. Для российской компании смысл заключался в том, чтобы обеспечить сбыт первичного алюминия с Тайшетского алюминиевого завода, первая очередь которого заработала на прошлой неделе. Предполагалось, что «Русал» будет поставлять на завод в США 200 тыс. тонн алюминия в год в течение десяти лет.

Unity была намерена привлечь $500 млн от инвесторов, и $1,2 млрд кредитов. Однако в феврале 2020 года в компании начался корпоративный конфликт, в результате которого гендиректор компании Крейг Бушар, начинавший проект с «Русалом», покинул свой пост. Он заявил, что конфликт между ним и советом директоров связан с разногласиями по вопросу об источниках финансирования проекта. Проще говоря, большая часть потенциальных инвесторов сочла совместный проект с Дерипаской токсичным. «Русал» приостановил инвестиции в проект, успев вложить $65 млн. Если Unity не найдет инвестора, эти средства будут конвертированы в долговые обязательства американской компании.

Коммерсантъ

«Русал» построится в США

Компания ждет от партнера инвестора в завод

Центр развития ВШЭ в своих свежих «Комментариях о государстве и бизнесе» приводит статистику по прибыли в экономике России за три первых квартала 2021 года. Она составила 19,6 трлн. руб., что (в фактически действующих ценах) превышает уровень января-сентября 2020 г. в 2,8 раз, а уровень аналогичного периода 2019 г. – в 1,67 раз. Более того, прибыль за три квартала 2021 г. превышает годовую прибыль 2019 г. и при удачном стечении обстоятельств может составить рекордные 26 трлн. руб. по итогам 2021-го.

Основной прирост, конечно, дало сырьё - в добывающей промышленности прибыль на 130% превышает результат трёх кварталов 2020 г.(в том числе горная добыча и металлургия).

Ещё одна интересная статистика: «Себестоимость продаж, коммерческие и управленческие расходы, млрд руб.» выросла за год на 27,8%. Это надёжный косвенный индикатор величин промышленной инфляции и #доходов работников (в основном среди менеджмента и совета директоров).

Основной прирост, конечно, дало сырьё - в добывающей промышленности прибыль на 130% превышает результат трёх кварталов 2020 г.(в том числе горная добыча и металлургия).

Ещё одна интересная статистика: «Себестоимость продаж, коммерческие и управленческие расходы, млрд руб.» выросла за год на 27,8%. Это надёжный косвенный индикатор величин промышленной инфляции и #доходов работников (в основном среди менеджмента и совета директоров).