Профессия-символ – #шахтер, катастрофически потеряла свою ценность в России. Сегодня российский шахтер на тонну добытого угля получает столько же, как его коллега в Индонезии или Южной Африке. Впрочем, угольное дело настолько отработанное, что технологии от страны к стране меняются не сильно, а значит и производительность труда от разреза к разрезу не скачет на порядки: с отбойным молотком по-стахановски сегодня уголь никто не добывает.

Самые высокооплачиваемые шахтеры – австралийские, здесь в тонне угля сидит 15 долл заработной платы. На втором месте – китайский шахтер – около 12 долларов. В обеих странах зарплата – это больше 30% от конечной стоимости угля.

Что интересно, затраты на оплату труда при добыче тонны угля в Колумбии выше, чем в США. Учитывая что основная добыча угля в Колумбии ведется на открытых разрезах, международными горнорудными мейджорами, использующими доступные им эффективные технологии – такая разница зарплаты на тонну угля вызывает вопросы.

Данные: МЭА

Самые высокооплачиваемые шахтеры – австралийские, здесь в тонне угля сидит 15 долл заработной платы. На втором месте – китайский шахтер – около 12 долларов. В обеих странах зарплата – это больше 30% от конечной стоимости угля.

Что интересно, затраты на оплату труда при добыче тонны угля в Колумбии выше, чем в США. Учитывая что основная добыча угля в Колумбии ведется на открытых разрезах, международными горнорудными мейджорами, использующими доступные им эффективные технологии – такая разница зарплаты на тонну угля вызывает вопросы.

Данные: МЭА

Forwarded from Телеграмма РЖД

📈 Погрузка в направлении российских морских портов выросла на 9,4%

⚖️ За 7 месяцев отправили туда без малого 205 млн тонн различных экспортных грузов.

В том числе в порты:

↖️ Северо-Запада – 83,9 млн тонн (+11,7%)

⬇️ Юга – 53,3 млн тонн (+21,7%)

➡️ Дальнего Востока – 67,7 млн тонн (+6,2%)

🌓 В структуре экспортного грузопотока больше половины занимает каменный уголь – 52,4%. На долю нефтяных грузов приходится 22%, чёрных металлов – 6,9%, удобрений – 6,1%, руды – 3,3%, зерна – 2,3%.

Подробнее

⚖️ За 7 месяцев отправили туда без малого 205 млн тонн различных экспортных грузов.

В том числе в порты:

↖️ Северо-Запада – 83,9 млн тонн (+11,7%)

⬇️ Юга – 53,3 млн тонн (+21,7%)

➡️ Дальнего Востока – 67,7 млн тонн (+6,2%)

🌓 В структуре экспортного грузопотока больше половины занимает каменный уголь – 52,4%. На долю нефтяных грузов приходится 22%, чёрных металлов – 6,9%, удобрений – 6,1%, руды – 3,3%, зерна – 2,3%.

Подробнее

📈Цены на #алюминий приближаются к максимуму за 10 лет

Цены на металл выросли на 31% в 2021 году, достигнув на этой неделе максимума в $2615 за тонну. Спрос на алюминий возвращается на допандемический уровень практически во всех основных секторах - от производства пивных банок до выпуска автомобилей и строительства.

Рост цен - долгожданный тренд для отрасли, которая в течение многих лет страдала от избытка предложения. Акции крупнейших мировых производителей алюминия в этом году выросли двузначными числами: Alcoa - на 68%, а европейская Norsk Hydro - на 47%.

По словам Колина Гамильтона, аналитика BMO Capital Markets, этот год может превзойти 2010 год по «самому большому годовому росту спроса в истории».

Алюминий используется в консервных банках, упаковке, строительстве и аэрокосмической промышленности. Он также используется в электромобилях, как в аккумуляторных батареях, так и в кузовах некоторых моделей премиум-класса.

«Поскольку глобальная экономика восстанавливается, спрос на алюминий растет почти по всех сегментах», - Эоин Динсмор, аналитик консалтинговой компании CRU.

Более 74% всего пива, продаваемого в США, расфасовано в алюминиевые банки и бутылки. По прогнозам BMO, мировое потребление баночного пива в этом году вырастет на 8,5% до 68,2 млн тонн.

Алюминий также выигрывает от ограничений в поставках. Засуха в китайской провинции Юньнань привела к сокращению выработки гидроэлектроэнергии в районе, вызвав нехватку электроэнергии и побудив местные власти попросить алюминиевые заводы сократить их использование.

По словам Динсмора из CRU, на Юньнань приходится 50% мирового роста производства алюминия в ближайшие 3 года, поэтому дефицит в регионе имеет глобальные последствия.

📝Из статьи в Financial Times

---------

К вопросу о том, почему при введении экспортных пошлин акции Русала #RUAL уже смогли отыграть большую часть июньского падения. Рост цен на алюминий компенсирует потери. С начала года акции #Русала на Мосбирже прибавляют 49%.

Цены на металл выросли на 31% в 2021 году, достигнув на этой неделе максимума в $2615 за тонну. Спрос на алюминий возвращается на допандемический уровень практически во всех основных секторах - от производства пивных банок до выпуска автомобилей и строительства.

Рост цен - долгожданный тренд для отрасли, которая в течение многих лет страдала от избытка предложения. Акции крупнейших мировых производителей алюминия в этом году выросли двузначными числами: Alcoa - на 68%, а европейская Norsk Hydro - на 47%.

По словам Колина Гамильтона, аналитика BMO Capital Markets, этот год может превзойти 2010 год по «самому большому годовому росту спроса в истории».

Алюминий используется в консервных банках, упаковке, строительстве и аэрокосмической промышленности. Он также используется в электромобилях, как в аккумуляторных батареях, так и в кузовах некоторых моделей премиум-класса.

«Поскольку глобальная экономика восстанавливается, спрос на алюминий растет почти по всех сегментах», - Эоин Динсмор, аналитик консалтинговой компании CRU.

Более 74% всего пива, продаваемого в США, расфасовано в алюминиевые банки и бутылки. По прогнозам BMO, мировое потребление баночного пива в этом году вырастет на 8,5% до 68,2 млн тонн.

Алюминий также выигрывает от ограничений в поставках. Засуха в китайской провинции Юньнань привела к сокращению выработки гидроэлектроэнергии в районе, вызвав нехватку электроэнергии и побудив местные власти попросить алюминиевые заводы сократить их использование.

По словам Динсмора из CRU, на Юньнань приходится 50% мирового роста производства алюминия в ближайшие 3 года, поэтому дефицит в регионе имеет глобальные последствия.

📝Из статьи в Financial Times

---------

К вопросу о том, почему при введении экспортных пошлин акции Русала #RUAL уже смогли отыграть большую часть июньского падения. Рост цен на алюминий компенсирует потери. С начала года акции #Русала на Мосбирже прибавляют 49%.

{kind=link}

Forwarded from Think Tank Theory

В свете целей по нулевым выбросам и энергоперехода все чаще мы слышим как хоронят уголь ⚰️, считая его «грязным», а от того бесперспективным архаизмом, но давайте взглянем и на факты в пользу угля:

- потребление угля 🪨 в мире в период 2010-2020 выросло на 1,1% , а значит спрос на этот источник энергии есть и он стабилен

- Китай 🇨🇳, несмотря на все заявления, каждый год только наращивает добычу и практически достигает докризисного исторического максимума добычи 2013 года

- 63% электрогенерации Китая🇨🇳 от угольного топлива, а значит, экспортный потенциал угля в Китай 🇨🇳 для России 🇷🇺 до сих пор высок

@youfrendchina

https://t.iss.one/chinaenergyportal/732

- потребление угля 🪨 в мире в период 2010-2020 выросло на 1,1% , а значит спрос на этот источник энергии есть и он стабилен

- Китай 🇨🇳, несмотря на все заявления, каждый год только наращивает добычу и практически достигает докризисного исторического максимума добычи 2013 года

- 63% электрогенерации Китая🇨🇳 от угольного топлива, а значит, экспортный потенциал угля в Китай 🇨🇳 для России 🇷🇺 до сих пор высок

@youfrendchina

https://t.iss.one/chinaenergyportal/732

Telegram

Энергия Китая 中国能源

Доля угля в системе энергообеспечения Китая упадет до 51% к 2025 году. С таким прогнозом выступил Институт планирования и проектировки электроснабжения КНР. Согласно опубликованным данным, по итогам минувшего года доля угля в национальной энергетике сократилась…

Forwarded from Инвестор .V.

Железная руда подешевела, а сталь нет

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Forwarded from Инвестор .V.

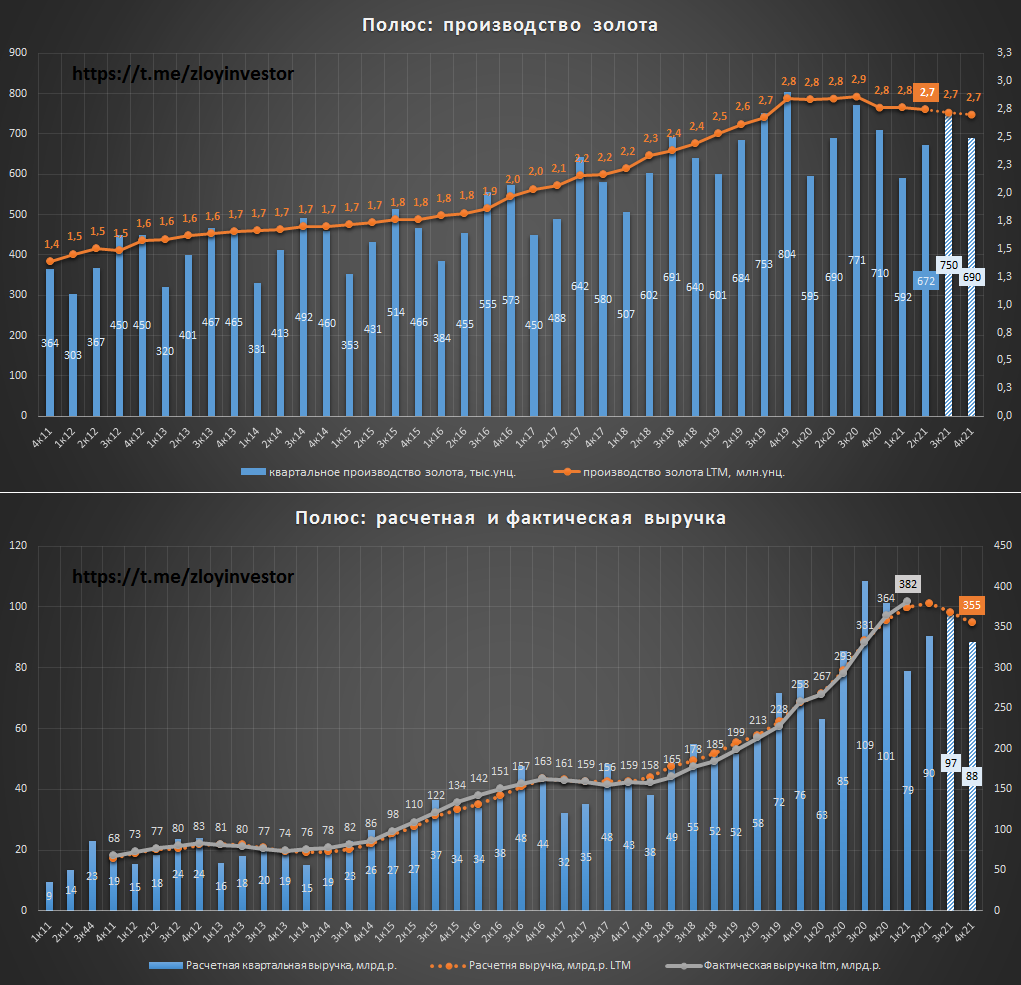

Полюс производственный отчет за 2кв21 - интересная альтернатива золоту

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

#plzl

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

#plzl

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

Основные компании США сделали ношение масок и вакцинацию обязательными для сотрудников

источник: reuters.com

источник: reuters.com

Reuters

Factbox: Major U.S. companies making masks, vaccines mandatory

The resurgence of COVID-19 cases in the United States due to the Delta variant and the new guidance from the U.S. Centers for Disease Control and Prevention (CDC) that requires fully vaccinated individuals to wear masks have led companies to change their…

Forwarded from Толкователь

Известный график от Цукермана из французской экономической школы Пикетти. В 2010-е неравенство в США почти достигло того уровня, что был перед Великой Депрессией. Но в свете возникновения и утверждения нынешних санитарных деспотий он по-новому переосмысливается.

(продолжение в следующем посте)

(продолжение в следующем посте)

Forwarded from Толкователь

(продолжение предыдущего поста)

Согласен со многими экономистами (или скорее экономическими историками) в том, что такие пики неравенства возникают перед сменой технологических укладов. Кто-то называет их «циклами Кондратьева», кто-то «Саймона Кузнеца» и «Хаима Мински», суть не в названии.

Очевидно, что после Великой Депрессии век пара и угля сменился веком нефти и веком инфраструктурных проектов. Все вышеперечисленные циклы занимают 40-60 лет (век пара шёл то же время; хотя, конечно, правильно эти циклы называть полувеками). Ну и веком «всеобщего образования и здравоохранения» (не только из гуманистических соображений, но потому что промышленности и призывным армиям нужны были относительно образованные и здоровые люди).

Тот цикл стал постепенно уходить в 1970-е, и в 1980-е окончательно утвердился цикл финансиализации, информатизации и глобализации (для чего в т.ч. понадобилось включить в международное разделение труда Китай и СССР с его блоком – предварительно разрушив их). Это ещё и цикл неолиберализма и свёртывания социальных программ (где больше – типа стран бывшего СССР и США, где меньше – Северной и Западной Европы).

И вот мы к окончанию этого цикла снова пришли к чудовищным видам неравенства, где высшие 0,1% совокупно владеют богатством бОльшим, чем нижние 80% (у себя в России мы это тоже видим). Исходя из природы эти циклов впереди у нас переход к новому технологическому циклу – ВИЭ, циркулярной экономики, биоэкономики, роботизации, базового дохода и т.п. С этим уже никто не спорит.

Интереснее для всех нас, простых людей, как будет протекать этот переход. В прошлый раз мир скатился с этого пика неравенства через тяжёлые процессы. Полегче они протекали в США – «Новый курс» Рузвельта потребовал чрезвычайных полномочий (в т.ч. временного снятия ограничений на число президентских сроков), после ВМВ – десятилетие маккартизма.

Европа же прошла через различные виды диктатур – сталинской, фашистской, нацистской, нацдеспотий В.Европы, франкизма и т.п. Ну и через страшную ВМВ.

Вышла Европа из этого ужаса только к середине 1950-х (а её реликты типа Франко, Салазара и чёрных греческих полковников – и вовсе в середине 1970-х). Одновременно с США. И далее у них было 25-30 лет социальных государств, когда тот же уровень неравенства упал в разы. По СССР, после 1953-го, мы это тоже видим.

И закладывается мысль, что с нынешнего пика, повторения страшных 1930-х, мы будем скатываться тоже через деспотии. Сейчас они – санитарные. Кто-то уже говорит, «не беспокойтесь ребята – санитарная и климатическая деспотия это замена Третьей Мировой, лучше так помучиться, чем в радиоактивном пепле или даже окопе».

Вопрос только, продлятся ли нынешние деспотии 15-20 лет, как тогда, или из-за «уплотнившегося» времени уложимся лет в 5-10? А дальше (кто выживет) нас по идее ждёт новый век (полувек) социальных государств.

Согласен со многими экономистами (или скорее экономическими историками) в том, что такие пики неравенства возникают перед сменой технологических укладов. Кто-то называет их «циклами Кондратьева», кто-то «Саймона Кузнеца» и «Хаима Мински», суть не в названии.

Очевидно, что после Великой Депрессии век пара и угля сменился веком нефти и веком инфраструктурных проектов. Все вышеперечисленные циклы занимают 40-60 лет (век пара шёл то же время; хотя, конечно, правильно эти циклы называть полувеками). Ну и веком «всеобщего образования и здравоохранения» (не только из гуманистических соображений, но потому что промышленности и призывным армиям нужны были относительно образованные и здоровые люди).

Тот цикл стал постепенно уходить в 1970-е, и в 1980-е окончательно утвердился цикл финансиализации, информатизации и глобализации (для чего в т.ч. понадобилось включить в международное разделение труда Китай и СССР с его блоком – предварительно разрушив их). Это ещё и цикл неолиберализма и свёртывания социальных программ (где больше – типа стран бывшего СССР и США, где меньше – Северной и Западной Европы).

И вот мы к окончанию этого цикла снова пришли к чудовищным видам неравенства, где высшие 0,1% совокупно владеют богатством бОльшим, чем нижние 80% (у себя в России мы это тоже видим). Исходя из природы эти циклов впереди у нас переход к новому технологическому циклу – ВИЭ, циркулярной экономики, биоэкономики, роботизации, базового дохода и т.п. С этим уже никто не спорит.

Интереснее для всех нас, простых людей, как будет протекать этот переход. В прошлый раз мир скатился с этого пика неравенства через тяжёлые процессы. Полегче они протекали в США – «Новый курс» Рузвельта потребовал чрезвычайных полномочий (в т.ч. временного снятия ограничений на число президентских сроков), после ВМВ – десятилетие маккартизма.

Европа же прошла через различные виды диктатур – сталинской, фашистской, нацистской, нацдеспотий В.Европы, франкизма и т.п. Ну и через страшную ВМВ.

Вышла Европа из этого ужаса только к середине 1950-х (а её реликты типа Франко, Салазара и чёрных греческих полковников – и вовсе в середине 1970-х). Одновременно с США. И далее у них было 25-30 лет социальных государств, когда тот же уровень неравенства упал в разы. По СССР, после 1953-го, мы это тоже видим.

И закладывается мысль, что с нынешнего пика, повторения страшных 1930-х, мы будем скатываться тоже через деспотии. Сейчас они – санитарные. Кто-то уже говорит, «не беспокойтесь ребята – санитарная и климатическая деспотия это замена Третьей Мировой, лучше так помучиться, чем в радиоактивном пепле или даже окопе».

Вопрос только, продлятся ли нынешние деспотии 15-20 лет, как тогда, или из-за «уплотнившегося» времени уложимся лет в 5-10? А дальше (кто выживет) нас по идее ждёт новый век (полувек) социальных государств.

Forwarded from Финам.RU Новости компаний

📃 Пошлины не сильно повлияют на сырьевые компании, за исключением "РУСАЛа" - эксперт

Экспортные пошлины – это негатив для компаний сырьевого сектора РФ, но по большей части это не окажет на них очень существенного влияния, считает аналитик ФГ "ФИНАМ" Алексей Калачев, принявший участие в онлайн-встрече "Сырьевой сектор: драйверы роста и риски".

Исключение – это "РУСАЛ". "Единственной пострадавшей стороной в этой истории окажется "РУСАЛ". Но по разной информации, переговоры все-таки ведутся. У компании нет такой высокой операционной рентабельности... его доходы во многом поддерживаются за счет "Норникеля" - его дивидендов, высоких цен на акции, buyback и так далее. И это, в общем, факторы, которые могут быть долгосрочными, особенно buyback. Во 2 полугодии этого не будет. Мы ждали, что они будут гасить долги и вернуться к выплате дивидендов, но в связи с пошлинами эти надежды тают. Но все-таки, наверное, для алюминия пошлины снизят", - рассказал экспер.

Он также отметил, что ожидает от компании очень сильных результатов по 1 полугодию."Во многом эта сила будет заключена не только в высоких ценах на алюминий, но и в buyback, который провел "Норникель". Но пошлины, да, они будут давить. Cash добавится приличный – долг сократится", - добавил аналитик.

Экспортные пошлины – это негатив для компаний сырьевого сектора РФ, но по большей части это не окажет на них очень существенного влияния, считает аналитик ФГ "ФИНАМ" Алексей Калачев, принявший участие в онлайн-встрече "Сырьевой сектор: драйверы роста и риски".

Исключение – это "РУСАЛ". "Единственной пострадавшей стороной в этой истории окажется "РУСАЛ". Но по разной информации, переговоры все-таки ведутся. У компании нет такой высокой операционной рентабельности... его доходы во многом поддерживаются за счет "Норникеля" - его дивидендов, высоких цен на акции, buyback и так далее. И это, в общем, факторы, которые могут быть долгосрочными, особенно buyback. Во 2 полугодии этого не будет. Мы ждали, что они будут гасить долги и вернуться к выплате дивидендов, но в связи с пошлинами эти надежды тают. Но все-таки, наверное, для алюминия пошлины снизят", - рассказал экспер.

Он также отметил, что ожидает от компании очень сильных результатов по 1 полугодию."Во многом эта сила будет заключена не только в высоких ценах на алюминий, но и в buyback, который провел "Норникель". Но пошлины, да, они будут давить. Cash добавится приличный – долг сократится", - добавил аналитик.

www.finam.ru

Пошлины не сильно повлияют на сырьевые компании, за исключением ''РУСАЛа'' - эксперт

Экспортные пошлины – это негатив для компаний сырьевого сектора РФ, но по большей части это не окажет на них очень существенного влияния, считает аналитик ФГ ...

#Селигдар приобрел за 40 млн рублей 75-процентную долю в ООО "Хохой". #gold

Проект двух компаний направлен на совместное освоение участка недр Хохойское рудное поле в Якутии. При этом ООО "Хохой" владеет лицензией на геологическое изучение одноименного месторождения рудного золота. Полевые работы на участке недр Хохойское рудное поле начнутся в августе 2021 года.

Проект двух компаний направлен на совместное освоение участка недр Хохойское рудное поле в Якутии. При этом ООО "Хохой" владеет лицензией на геологическое изучение одноименного месторождения рудного золота. Полевые работы на участке недр Хохойское рудное поле начнутся в августе 2021 года.

Цифровое достижение Михаила Мишустина – ФНС вновь радует премьера и огорчает россиян.

В четверг глава ФНС Даниил Егоров отчитался перед Мишутиным о налоговых сборах за первое полугодие: они составили ₽12,8 трлн, это на 29% больше, чем за аналогичный период ковидного 2020 года и на 15% больше, чем в докризисном 2019 году. Даже с учётом инфляции. При этом устойчивого роста экономики нет: так за 6 месяцев 2021 года в России были ликвидированы 545,8 тыс индивидуальных предпринимателей, что почти в 2 раза больше прошлогоднего показателя.

Прибавка относительно 2019 года составила ₽1,7 трлн. И 70% (1,19 трлн) от неё дали лучшие финансовые показатели компаний. Очевидно, речь тут может идти только о крупнейших предприятиях, принадлежащих олигархам, в том числе #металлургических. Если реальные располагаемые доходы населения продолжают падать (рост во II квартале – эффект низкой базы из-за прошлогоднего краткосрочного локдауна), то олигархи увеличивают капитал. 24 богатейших человека России во главе с Потаниным, Лисиным и Мордашовым только с начала года увеличили свой капитал, который коррелирует с прибылью их компаний, на $39,4 млрд.

Ещё 30% (₽340 млрд) дало увеличение фискальной нагрузки – повышение налогов и акцизов. Из них налог на сверхдоходы состоятельных людей принёс только ₽29 млрд. На оставшиеся ₽311 млрд скинулись все россияне. Оставшиеся 10% (₽70 млрд) дало «повышение качества» администрирования – с должниками ФНС стало работать более агрессивно. Предприниматели часто жалуются, что при наличии нескольких расчётных счетов списание задолженности инкассо проводится сразу со всех. ФНС благодаря цифровизации не стесняется списывать платежи в двух- и трёхкратных размерах. Вернуть же потом деньги – большая проблема. Запросы предпринимателей во многих случаях остаются без ответа.

ФНС по факту превратилась в службу поборов населения, лишая экономику шансов на восстановление. Но метящему на место прееника Мишустину это нравится – бюджет-то наполняется, и перед президентом краснеть не придётся.

В четверг глава ФНС Даниил Егоров отчитался перед Мишутиным о налоговых сборах за первое полугодие: они составили ₽12,8 трлн, это на 29% больше, чем за аналогичный период ковидного 2020 года и на 15% больше, чем в докризисном 2019 году. Даже с учётом инфляции. При этом устойчивого роста экономики нет: так за 6 месяцев 2021 года в России были ликвидированы 545,8 тыс индивидуальных предпринимателей, что почти в 2 раза больше прошлогоднего показателя.

Прибавка относительно 2019 года составила ₽1,7 трлн. И 70% (1,19 трлн) от неё дали лучшие финансовые показатели компаний. Очевидно, речь тут может идти только о крупнейших предприятиях, принадлежащих олигархам, в том числе #металлургических. Если реальные располагаемые доходы населения продолжают падать (рост во II квартале – эффект низкой базы из-за прошлогоднего краткосрочного локдауна), то олигархи увеличивают капитал. 24 богатейших человека России во главе с Потаниным, Лисиным и Мордашовым только с начала года увеличили свой капитал, который коррелирует с прибылью их компаний, на $39,4 млрд.

Ещё 30% (₽340 млрд) дало увеличение фискальной нагрузки – повышение налогов и акцизов. Из них налог на сверхдоходы состоятельных людей принёс только ₽29 млрд. На оставшиеся ₽311 млрд скинулись все россияне. Оставшиеся 10% (₽70 млрд) дало «повышение качества» администрирования – с должниками ФНС стало работать более агрессивно. Предприниматели часто жалуются, что при наличии нескольких расчётных счетов списание задолженности инкассо проводится сразу со всех. ФНС благодаря цифровизации не стесняется списывать платежи в двух- и трёхкратных размерах. Вернуть же потом деньги – большая проблема. Запросы предпринимателей во многих случаях остаются без ответа.

ФНС по факту превратилась в службу поборов населения, лишая экономику шансов на восстановление. Но метящему на место прееника Мишустину это нравится – бюджет-то наполняется, и перед президентом краснеть не придётся.

Forwarded from FRAT - Financial random academic thoughts

"Климатические финансы": риски нарастают.

Коллеги выпустили результаты интересного опроса аналитиков, учёных и регуляторов про риски, связанные с климатическими вопросами. Основное, что их интересовало - где респонденты видят наиболее сложные места и риски для компаний.

Конечно, регуляторный риск ключевой в ближайшие годы, но при этом удивляет то, что часть ответов явно говорит о недооцененности "физической стороны" рисков. То есть слишком низкие текущие риски и соответственно доходности, которые связаны с компаниями, плохо влияющими на изменения климата.

Вероятно, мы увидим почти мгновенное внедрение ESG повести в регулирование. Будет ли это помогать решению заданных "климатических вопросов" - покажет время.

Коллеги выпустили результаты интересного опроса аналитиков, учёных и регуляторов про риски, связанные с климатическими вопросами. Основное, что их интересовало - где респонденты видят наиболее сложные места и риски для компаний.

Конечно, регуляторный риск ключевой в ближайшие годы, но при этом удивляет то, что часть ответов явно говорит о недооцененности "физической стороны" рисков. То есть слишком низкие текущие риски и соответственно доходности, которые связаны с компаниями, плохо влияющими на изменения климата.

Вероятно, мы увидим почти мгновенное внедрение ESG повести в регулирование. Будет ли это помогать решению заданных "климатических вопросов" - покажет время.

NBER

What Do You Think About Climate Finance?

Founded in 1920, the NBER is a private, non-profit, non-partisan organization dedicated to conducting economic research and to disseminating research findings among academics, public policy makers, and business professionals.

Forwarded from FRAT - Financial random academic thoughts

Краткосрочные и долгосрочные риски по ответам респондентов. 1 - наивысшая степень важности.

В Китае анонсируют зимние ограничения производства #стали и цемента перед и во время Олимпийских игр.

Власти городского округа Таншань, крупнейшего металлургического центра КНР, обнародовали план обеспечения качества воздуха во время Зимних Олимпийских игр и Паралимпийских игр, которые пройдут с 4 по 20 февраля и с 4 по 13 марта 2022.

Как обычно принято в Китае во время крупных событий, перед началом Олимпиады и до ее завершения в Таншане вводятся ограничения на производство кокса и агломерата, выплавку чугуна и стали с целью снижения уровня загрязнения окружающей среды. В зависимости от степени соответствия экологическим нормативам предприятия должны будут сократить производство на 30-50%.

По данным китайской консалтинговой компании Mysteel, аналогичные ограничения на время Игр будут приняты в провинции Хэбэй. Ожидается, что о них будет объявлено ближе к концу года. Это может привести к сокращению выплавки стали в регионе на 30-35% в течение трёх месяцев.

Впрочем, ограничения на выплавку чугуна и стали в Таншане действуют с марта 2021 г. В первой половине текущего года объем производства стали в регионе составил 64,4 млн. т,, что на 7,2% меньше vs 2020 г.

Китайские специалисты ожидают принятия новых мер, направленных на сокращение выплавки стали в Китае и снижение объемов экспорта. В КНР могут быть введены экспортные пошлины на тонко- и толстолистовой горячекатаный прокат в размере 15%. В первой половине 2021 г. китайские компании отправили за рубеж 9,21 млн. т данной продукции, что составило 32% от общего объема внешних поставок.

Власти городского округа Таншань, крупнейшего металлургического центра КНР, обнародовали план обеспечения качества воздуха во время Зимних Олимпийских игр и Паралимпийских игр, которые пройдут с 4 по 20 февраля и с 4 по 13 марта 2022.

Как обычно принято в Китае во время крупных событий, перед началом Олимпиады и до ее завершения в Таншане вводятся ограничения на производство кокса и агломерата, выплавку чугуна и стали с целью снижения уровня загрязнения окружающей среды. В зависимости от степени соответствия экологическим нормативам предприятия должны будут сократить производство на 30-50%.

По данным китайской консалтинговой компании Mysteel, аналогичные ограничения на время Игр будут приняты в провинции Хэбэй. Ожидается, что о них будет объявлено ближе к концу года. Это может привести к сокращению выплавки стали в регионе на 30-35% в течение трёх месяцев.

Впрочем, ограничения на выплавку чугуна и стали в Таншане действуют с марта 2021 г. В первой половине текущего года объем производства стали в регионе составил 64,4 млн. т,, что на 7,2% меньше vs 2020 г.

Китайские специалисты ожидают принятия новых мер, направленных на сокращение выплавки стали в Китае и снижение объемов экспорта. В КНР могут быть введены экспортные пошлины на тонко- и толстолистовой горячекатаный прокат в размере 15%. В первой половине 2021 г. китайские компании отправили за рубеж 9,21 млн. т данной продукции, что составило 32% от общего объема внешних поставок.

Средняя рыночная стоимость крупнейших металлургических и горнодобывающих компаний снизилась на 2,4% в июле, снижаясь второй месяц.

Тем не менее, рыночная капитализация 25 крупнейших металлургических и горнодобывающих компаний осталась по результатам 7 месяцев в мире выше на 40,5%, чем в 2020.

5 компаний потеряли рыночную стоимость за этот период: Vale, Newmont Corp., Grupo México SAB, ПАО "Полюс" и Hindustan Zinc Ltd.

Северсталь поднялась в аналитике S&P.

Тем не менее, рыночная капитализация 25 крупнейших металлургических и горнодобывающих компаний осталась по результатам 7 месяцев в мире выше на 40,5%, чем в 2020.

5 компаний потеряли рыночную стоимость за этот период: Vale, Newmont Corp., Grupo México SAB, ПАО "Полюс" и Hindustan Zinc Ltd.

Северсталь поднялась в аналитике S&P.

В первом полугодии 2021 года спрос на #золото был минимальным как минимум за десятилетие, при этом цены на металл снизились лишь на 5%.

Спрос со стороны ювелирной промышленности до сих пор не восстановился, а из золота начали выходить спекулянты, покупающие металл через ETF. Именно этот спрос поддерживал цены на золото в прошлом пандемийном году.

Тем не менее, высокие инфляционные ожидания и эмиссия резервных мировых валют поддерживают как цены, так и спрос на золото со стороны центробанков и инвесторов. Центробанки нарастили покупки в первом полугодии на 60% в сравнении с прошлым годом, спрос на слитки и монеты вырос на 30%. В итоге в первом полугодии каждая вторая унция золота отправлялась в авуары.

Самыми активными покупателями золота из ЦБ были регуляторы Таиланда, Венгрии и Бразилии.

Спрос со стороны ювелирной промышленности до сих пор не восстановился, а из золота начали выходить спекулянты, покупающие металл через ETF. Именно этот спрос поддерживал цены на золото в прошлом пандемийном году.

Тем не менее, высокие инфляционные ожидания и эмиссия резервных мировых валют поддерживают как цены, так и спрос на золото со стороны центробанков и инвесторов. Центробанки нарастили покупки в первом полугодии на 60% в сравнении с прошлым годом, спрос на слитки и монеты вырос на 30%. В итоге в первом полугодии каждая вторая унция золота отправлялась в авуары.

Самыми активными покупателями золота из ЦБ были регуляторы Таиланда, Венгрии и Бразилии.