Развитие солнечной генерации окажет значительное влияние на спрос на алюминий, медь и цинк. В базовом сценарии мировые мощности по производству солнечной энергии утроятся в период с 2020 по 2030 год, а затем снова утроятся к 2050 году. Использование всех трех металлов в этом секторе к 2040 году удвоится. Об этом говорится в отчёте Wood Mackenzie. Динамика отражена в графике.

Forwarded from Санкционный Смотритель

В качестве реакции на вводимые Евросоюзом секторальные санкции в отношении Беларуси Клайпедский порт и железные дороги Литвы Lietuvos gelezinkeliai должны думать о диверсификации грузов, заявила советник президента Литвы по внешней политике Аста Скайсгирите.

Один из крупнейших в мире заводов удобрений — белорусский «Беларуськалий» экспортирует свою продукцию через Клайпедский порт, а до него транспортирует ее через Литву, пользуясь услугами Литовских железных дорог. Теперь придётся решать, чем заполнить пробел, который возникнет, когда Беларусь направит свои грузовые потоки через РФ», https://www.rubaltic.ru/blogpost/

Один из крупнейших в мире заводов удобрений — белорусский «Беларуськалий» экспортирует свою продукцию через Клайпедский порт, а до него транспортирует ее через Литву, пользуясь услугами Литовских железных дорог. Теперь придётся решать, чем заполнить пробел, который возникнет, когда Беларусь направит свои грузовые потоки через РФ», https://www.rubaltic.ru/blogpost/

Еще один из индексов стоимости морских перевозок HARPEX Shipping Index - отслеживает еженедельные изменения тарифов на контейнерные перевозки для восьми классов контейнерных судов. За неделю индекс стоимости морских перевозок подскочил еще на 7.5%, за 4 недели - на 31.6%.... так что пока здесь тенденции все те же и где потолок можно только догадываться... источник здесь https://harpex.harperpetersen.com/harpexVP.do

Власти схватились на #недра. Ставки повысятся.

Правительство РФ намерено бороться с так называемыми лицензионными рантье, которые держат участки недр для перепродажи, не проводя на них #геологоразведку. Минприроды уже подготовило соответствующий законопроект.

Власти хотят в разы повысить регулярные платежи за #геологическое изучение недр в случае затягивания этих работ. В пояснительной записке к законопроекту отмечается, что сейчас в России эти платежи незначительны – так, платеж за золоторудный участок в 100 квадратных километров составляет лишь 40,5 тыс. руб. в год. При этом сроки геологического изучения недр составляют пять лет, для отдельных регионов и континентального шельфа – семь и десять лет.

Авторы законопроекта считают, что недропользователи не заинтересованы ускорять геологическое изучение и выходить на экспертизу запасов, а недобросовестные компании могут держать у себя участки для перепродажи, не проводя работ. В связи с этим предлагается резко повысить ставки за превышение сроков геологического изучения: за первый год, следующий за годом превышения предельного срока, платеж увеличивается вдвое, за второй год – в 10 раз, за третий и последующие годы – в 100 раз.

По данным Минприроды, все платежи за геологическое изучение на территории РФ в консолидированный бюджет в 2020 г. составили 1,8 мдрд руб., на шельфе – 250 млн руб. При росте платежа в 100 раз и учете текущего числа просроченных лицензий, по оценке министерства, общий размер поступлений может вырасти до 6 млрд руб. в год. Однако вводимые нормы не коснутся участков на континентальном шельфе, в Черном и Азовском морях, Крыму и Севастополе.

Законопроект содержит также и стимулирующие меры. Например, если на участке открыто месторождение, то срок геологического изучения для оставшейся площади отсчитывается заново, как и в случае, если после изучения недропользователь отказался более чем от 25% площади участка. При этом затраты на изучение могут вычитаться из лицензионного платежа.

Правительство РФ намерено бороться с так называемыми лицензионными рантье, которые держат участки недр для перепродажи, не проводя на них #геологоразведку. Минприроды уже подготовило соответствующий законопроект.

Власти хотят в разы повысить регулярные платежи за #геологическое изучение недр в случае затягивания этих работ. В пояснительной записке к законопроекту отмечается, что сейчас в России эти платежи незначительны – так, платеж за золоторудный участок в 100 квадратных километров составляет лишь 40,5 тыс. руб. в год. При этом сроки геологического изучения недр составляют пять лет, для отдельных регионов и континентального шельфа – семь и десять лет.

Авторы законопроекта считают, что недропользователи не заинтересованы ускорять геологическое изучение и выходить на экспертизу запасов, а недобросовестные компании могут держать у себя участки для перепродажи, не проводя работ. В связи с этим предлагается резко повысить ставки за превышение сроков геологического изучения: за первый год, следующий за годом превышения предельного срока, платеж увеличивается вдвое, за второй год – в 10 раз, за третий и последующие годы – в 100 раз.

По данным Минприроды, все платежи за геологическое изучение на территории РФ в консолидированный бюджет в 2020 г. составили 1,8 мдрд руб., на шельфе – 250 млн руб. При росте платежа в 100 раз и учете текущего числа просроченных лицензий, по оценке министерства, общий размер поступлений может вырасти до 6 млрд руб. в год. Однако вводимые нормы не коснутся участков на континентальном шельфе, в Черном и Азовском морях, Крыму и Севастополе.

Законопроект содержит также и стимулирующие меры. Например, если на участке открыто месторождение, то срок геологического изучения для оставшейся площади отсчитывается заново, как и в случае, если после изучения недропользователь отказался более чем от 25% площади участка. При этом затраты на изучение могут вычитаться из лицензионного платежа.

Около $1,4 трлн вложат Билл Гейтс, Джефф Безос и Майкл Блумберг в создание совместных предприятий по добыче редких полезных ископаемых (кобальт, никель, медь и платина) в Гренландии

Рассчитывают коммерсанты на рост рынка аккумуляторов электромобилей, в производстве которых особенно высока потребность в данных ресурсах

Рассчитывают коммерсанты на рост рынка аккумуляторов электромобилей, в производстве которых особенно высока потребность в данных ресурсах

Акции сталелитейных и строительных компаний 🇺🇸 растут после одобрения закона об инфраструктуре Сенатом:

- Nucor (NUE +8.3%)

- Alcoa (AA +7.4%)

- U.S. Steel (X +5.9%)

- Summit Materials (SUM +5.2%)

- Cleveland-Cliffs (CLF +4.8%)

: seekingalpha.com

- Nucor (NUE +8.3%)

- Alcoa (AA +7.4%)

- U.S. Steel (X +5.9%)

- Summit Materials (SUM +5.2%)

- Cleveland-Cliffs (CLF +4.8%)

: seekingalpha.com

SeekingAlpha

Steel producers, construction firms surge as Senate passes infrastructure bill

Steel stocks are rallying to records and multiyear highs as the $1T infrastructure bill passes the U.S. Senate and hot-rolled coil futures rose to $1,885/ton, near its all-time high

Forwarded from Луцет

Совет Госдумы принял решение направить Председателю Правительства запрос о ситуации, сложившейся на внутреннем рынке минеральных удобрений.

Это событие свидетельствует о недостаточности предпринятых Правительством мер по сдерживанию цен в этом сегменте. Как известно, несмотря на существенный рост цен и финансовых результатов в отношении компаний-производителей удобрений Правительство ограничилось миролюбивыми "добровольными" договорëнностями.

На фоне риторики и действий в отношении других бенефециаров сверхдоходов подобные действия выглядят как минимум необычно. Вероятно, Государственная Дума также заинтересовалась причинами такого особого отношения. Возможно, это станет дополнительным аргументом для "донастройки" налогов в отношении отрасли.

Характерно, что ключевые игроки, такие как Еврохим и Акрон, за несколько дней до обращения Госдумы обозначились в публичном пространстве с инициативой по предоставлению скидок аграриям.

Это событие свидетельствует о недостаточности предпринятых Правительством мер по сдерживанию цен в этом сегменте. Как известно, несмотря на существенный рост цен и финансовых результатов в отношении компаний-производителей удобрений Правительство ограничилось миролюбивыми "добровольными" договорëнностями.

На фоне риторики и действий в отношении других бенефециаров сверхдоходов подобные действия выглядят как минимум необычно. Вероятно, Государственная Дума также заинтересовалась причинами такого особого отношения. Возможно, это станет дополнительным аргументом для "донастройки" налогов в отношении отрасли.

Характерно, что ключевые игроки, такие как Еврохим и Акрон, за несколько дней до обращения Госдумы обозначились в публичном пространстве с инициативой по предоставлению скидок аграриям.

Forwarded from Деньги и песец

Очень много алармистских заголовков над комментариями к докладу ООН об изменениях климата, опубликованном 9 августа – все плохо, будет все жарче, и во всем виноват человек, надо сокращать углеродные выбросы и т.д. Допустим, не будем спорить. Ну а что нам с этим теперь делать? «Зеленая энергетика» - звучит хорошо, но прямо завтра ее не устроишь, а вот зажать потребление – посадив людей по домам и запретив им поездки под предлогом заботы о здоровье – это можно устроить хоть сейчас (да, собственно, мы это видели в прошлом году, и авторы доклада на это очень напирают – вот, была пандемия (то есть были карантины) – и выбросы сразу сократились).

Только тут вот какая история – что делать – уже подумано без нас (и даже без климатологов ООН). 23 июня 2021 года вышел отчет Major Future Economic Challenges, в котором разбираются основные вызовы экономике. Отчет составлен под руководством нобелевского лауреата по экономике 2014 года, представителя Тулузской экономической школы Жана Тироля и бывшего главного экономиста МВФ Оливье Бланшара. Кроме них в составлении отчета участвовало еще 24 экономиста с мировым именем (в списке - Даниэль Коэн (École normale supérieure), Стефани Станчева (Гарвард), Лаура Тайсон (возглавляла Совет экономических консультантов при Клинтоне), Пол Кругман (Нобелевская премия 2008), Ларри Саммерс (министр финансов при Клинтоне, главный экономический советник Обамы), Дэни Родрик (писал о нем здесь), в общем stars only). Треть авторов французы, треть американцы и треть - остальные европейцы.

Вот это про то, как звезды мировой экономической мысли представляют себе «дивный новый мир» - не «ах, спасите планету от жары», а как именно предполагается действовать. Major Future Economic Challenges – он не только про климат. Авторы выделили три главных вызова: изменение климата (куда же без него), экономическое неравенство и безопасность, демографические изменения, вызванные старением населения, миграцией и т.д. Отчет – 440 страниц на английском, но коллега @le_dauphinois излагает его ключевые тезисы в серии очень содержательных постов.

https://t.iss.one/le_dauphinois/427

https://t.iss.one/le_dauphinois/432

https://t.iss.one/le_dauphinois/435

https://t.iss.one/le_dauphinois/438

https://t.iss.one/le_dauphinois/442

https://t.iss.one/le_dauphinois/449

https://t.iss.one/le_dauphinois/454

(отчет большой, список будет дополняться!)

Очень советую прочесть отчет Тироля-Бланшара, а потом уже думать об «отчете ООН»

Только тут вот какая история – что делать – уже подумано без нас (и даже без климатологов ООН). 23 июня 2021 года вышел отчет Major Future Economic Challenges, в котором разбираются основные вызовы экономике. Отчет составлен под руководством нобелевского лауреата по экономике 2014 года, представителя Тулузской экономической школы Жана Тироля и бывшего главного экономиста МВФ Оливье Бланшара. Кроме них в составлении отчета участвовало еще 24 экономиста с мировым именем (в списке - Даниэль Коэн (École normale supérieure), Стефани Станчева (Гарвард), Лаура Тайсон (возглавляла Совет экономических консультантов при Клинтоне), Пол Кругман (Нобелевская премия 2008), Ларри Саммерс (министр финансов при Клинтоне, главный экономический советник Обамы), Дэни Родрик (писал о нем здесь), в общем stars only). Треть авторов французы, треть американцы и треть - остальные европейцы.

Вот это про то, как звезды мировой экономической мысли представляют себе «дивный новый мир» - не «ах, спасите планету от жары», а как именно предполагается действовать. Major Future Economic Challenges – он не только про климат. Авторы выделили три главных вызова: изменение климата (куда же без него), экономическое неравенство и безопасность, демографические изменения, вызванные старением населения, миграцией и т.д. Отчет – 440 страниц на английском, но коллега @le_dauphinois излагает его ключевые тезисы в серии очень содержательных постов.

https://t.iss.one/le_dauphinois/427

https://t.iss.one/le_dauphinois/432

https://t.iss.one/le_dauphinois/435

https://t.iss.one/le_dauphinois/438

https://t.iss.one/le_dauphinois/442

https://t.iss.one/le_dauphinois/449

https://t.iss.one/le_dauphinois/454

(отчет большой, список будет дополняться!)

Очень советую прочесть отчет Тироля-Бланшара, а потом уже думать об «отчете ООН»

А я вот думаю, кто и куда будет передавать обилие батарей после использованных авто, скутеров, а потом и роботов. При том, что Литий и Кобальт по сути производят только в двух странах мира https://yandex.ru/video/touch/search/?text=%D1%80%D0%BE%D0%B1%D0%BE%D1%82%20%D0%BF%D0%BE%20%D0%B8%D0%BC%D0%B5%D0%BD%D0%B8%20%D1%87%D0%B0%D0%BF%D0%BF%D0%B8&source=tabbar&filmId=17461080494541456135

Яндекс.Видео

Po6oT no uMeHu 4annu(2015)

НАША Группа - https://ok.ru/live/sferasmeha О Фильме: Чаппи — вундеркинд. Как и любой другой ребено...

Распродажа, которая несколько дней происходит в драгметаллах, постепенно приводит к потенциальному формированию интересной долгосрочной возможности.

Доля бумаг, входящих в портфель GDX (ETF на акции золотодобывающих компаний), которые торгуются выше своих 200-дневных средних, резко снизилась и почти достигла 0. К сожалению, у меня нет длинной истории этого индикатора, но предыдущие два таких случая имели место в марте 2020 и в сентябре 2018, и оба раза это было дно в цене GDX.

Сейчас значение этого индикатора "ширины рынка" еще не 0, но очень близко к нему. Потенциал снижения GDX еще остается, но, учитывая, что он торгуется выше долгосрочной 200-недельной средней (которая растет), имеются неплохие шансы на то, что перехода в медвежий рынок не случится. Мне представляется критичной зона 28-30, и если цена не пойдет ниже, то это может стать интересным уровнем для формирования стратегической позиции в секторе.

Конечно, это мое личное мнение, которое не является инвестиционной рекомендацией.

Доля бумаг, входящих в портфель GDX (ETF на акции золотодобывающих компаний), которые торгуются выше своих 200-дневных средних, резко снизилась и почти достигла 0. К сожалению, у меня нет длинной истории этого индикатора, но предыдущие два таких случая имели место в марте 2020 и в сентябре 2018, и оба раза это было дно в цене GDX.

Сейчас значение этого индикатора "ширины рынка" еще не 0, но очень близко к нему. Потенциал снижения GDX еще остается, но, учитывая, что он торгуется выше долгосрочной 200-недельной средней (которая растет), имеются неплохие шансы на то, что перехода в медвежий рынок не случится. Мне представляется критичной зона 28-30, и если цена не пойдет ниже, то это может стать интересным уровнем для формирования стратегической позиции в секторе.

Конечно, это мое личное мнение, которое не является инвестиционной рекомендацией.

#Алроса результаты продаж в июле 2021 Комментарии менеджмента позитивны:

"Спрос на ювелирную продукцию в июле текущего года сохранил позитивную динамику после сильных показателей первого полугодия, когда в США и Китае (включая Гонконг) он вырос в среднем на 35% и 15% соответственно по сравнению с аналогичным периодом допандемийного 2019 года.

Ритейлеры отмечают сохраняющийся потребительский оптимизм и рост интереса к приобретению изделий с бриллиантами и во втором полугодии 2021 года. На этом фоне сохраняется высокий спрос на алмазное сырье со стороны гранильного сектора, который столкнулся с дефицитом сырья уже в мае-июне этого года, так как уровни запасов алмазов у добывающих компаний достигли рекордно низких значений. На данном этапе только ценовая политика позволяет обеспечивать баланс спроса и предложения. К началу августа цены на алмазное сырье вышли на докризисные уровни. Мы как ответственный участник рынка ориентируемся только на реальный спрос и будем стремиться сохранять баланс спроса и предложения".

Продажи в долларах составили 334 млн, что на 18,5% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 95,9%. Относительно 2020 года рост 833,0%, но он нерелевантен из-за коронавируса. Второй результат для июля в истории компании, лучше было только в 2018 году.

Продажи в рублях у Алросы составили 25 млрд, что на 17,0% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 129,1%. Относительно 2020 года рост 867,4%, но он нерелевантен из-за коронавируса. Благодаря ослаблению рубля рекордный показатель для июля. Суммарные продажи за январь-июль достигли рекордных показателей 2016 года.

13 августа компания опубликует отчет МСФО по итогам 2-го квартала, он должен быть отличным.Индекс цен на продукцию Алросы продолжает рост, что дает понять о том, что спрос на алмазы растет.

"Спрос на ювелирную продукцию в июле текущего года сохранил позитивную динамику после сильных показателей первого полугодия, когда в США и Китае (включая Гонконг) он вырос в среднем на 35% и 15% соответственно по сравнению с аналогичным периодом допандемийного 2019 года.

Ритейлеры отмечают сохраняющийся потребительский оптимизм и рост интереса к приобретению изделий с бриллиантами и во втором полугодии 2021 года. На этом фоне сохраняется высокий спрос на алмазное сырье со стороны гранильного сектора, который столкнулся с дефицитом сырья уже в мае-июне этого года, так как уровни запасов алмазов у добывающих компаний достигли рекордно низких значений. На данном этапе только ценовая политика позволяет обеспечивать баланс спроса и предложения. К началу августа цены на алмазное сырье вышли на докризисные уровни. Мы как ответственный участник рынка ориентируемся только на реальный спрос и будем стремиться сохранять баланс спроса и предложения".

Продажи в долларах составили 334 млн, что на 18,5% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 95,9%. Относительно 2020 года рост 833,0%, но он нерелевантен из-за коронавируса. Второй результат для июля в истории компании, лучше было только в 2018 году.

Продажи в рублях у Алросы составили 25 млрд, что на 17,0% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 129,1%. Относительно 2020 года рост 867,4%, но он нерелевантен из-за коронавируса. Благодаря ослаблению рубля рекордный показатель для июля. Суммарные продажи за январь-июль достигли рекордных показателей 2016 года.

13 августа компания опубликует отчет МСФО по итогам 2-го квартала, он должен быть отличным.Индекс цен на продукцию Алросы продолжает рост, что дает понять о том, что спрос на алмазы растет.

ДТЭК Рината Ахметова продает угольные активы в Ростовской области кипрской структуре Valleyton Investments Limited, номинальный владелец которой не известен на рынке.

ФАС одобрила ходатайство кипрской Valleyton Investments Limited о приобретении прав, позволяющих определять условия предпринимательской деятельности АО «Донской антрацит», ООО «Сулинантрацит» и АО «Шахтоуправление "Обуховская"».

В 2021 году суммарная выручка предприятий может увеличиться до 14 млрд руб. При средней маржинальности по EBITDA на уровне 30% можно ожидать EBITDA на уровне 4 млрд руб. по итогам 2021 года. Оценки угольных компаний по EV/EBITDA низкие — на уровне 4, так что оценить капитал можно в 16 млрд руб., говорит он, долг — на уровне 13 млрд руб.

Весь смысл владения донскими угольными активами для господина Ахметова заключался в возможности поставлять уголь на Украину, с чем у компаний возникли сложности. Компании находятся не в лучшем финансовом положении и обременены высокой долговой нагрузкой, но добываемый ими антрацит востребован в Турции и странах АТР.

https://www.kommersant.ru/doc/4937464

ФАС одобрила ходатайство кипрской Valleyton Investments Limited о приобретении прав, позволяющих определять условия предпринимательской деятельности АО «Донской антрацит», ООО «Сулинантрацит» и АО «Шахтоуправление "Обуховская"».

В 2021 году суммарная выручка предприятий может увеличиться до 14 млрд руб. При средней маржинальности по EBITDA на уровне 30% можно ожидать EBITDA на уровне 4 млрд руб. по итогам 2021 года. Оценки угольных компаний по EV/EBITDA низкие — на уровне 4, так что оценить капитал можно в 16 млрд руб., говорит он, долг — на уровне 13 млрд руб.

Весь смысл владения донскими угольными активами для господина Ахметова заключался в возможности поставлять уголь на Украину, с чем у компаний возникли сложности. Компании находятся не в лучшем финансовом положении и обременены высокой долговой нагрузкой, но добываемый ими антрацит востребован в Турции и странах АТР.

https://www.kommersant.ru/doc/4937464

Коммерсантъ

Ринат Ахметов избавляется от донского угля

Покупателем может стать Valleyton Investments

Forwarded from СМАРТЛАБ

😈 Во время золотой лихорадки продавай лопаты.

Дмитрий Гринберг на Смартлабе исследует компании, занимающиеся геологоразведкой и бурением

В последнее время на фондовый рынок нахлынули домохозяйки (после платных курсов в Instagram) и айтишники (с мечтой о ранней пенсии по системе FIRE). Они спорят, какие акции лучше купить — высокотехнологичный Apple c доходностью 2,8% или понятную Кока-Колу, приносящую 2,7%. Тем временем я, руководствуясь принципом «Во время золотой лихорадки продавай лопаты», инвестирую в компанию с доходностью 20%.

Мой трудовой опыт в основном связан с финансовым анализом сырьевых и медиа-корпораций, и я хорошо понимаю инвестиционный тезис: растут цены на сырье — еще сильнее растут прибыли добывающих компаний. Так, за последние 2 года, цены на золото выросли на 30%, а акции Полюс Золота — на 150%.

Сами акции золотодобытчиков я уже не покупаю — дорого. А вот акции сервисных компаний — да.

Как показывает история, компании стараются воспользоваться выгодной ситуацией, пока цены на сырье высоки — и добывать еще больше золота, меди и никеля. Как компании увеличивают добычу? Заказывают больше работ у подрядчиков — по гелогоразведке и бурению. Про результат работы геологов — открытое новое месторождение, я писал в предыдущей статье «Как миллиардеры задешево скупают золото на стадии котлована». А вот тема бурильных компаний осталась нераскрытой.

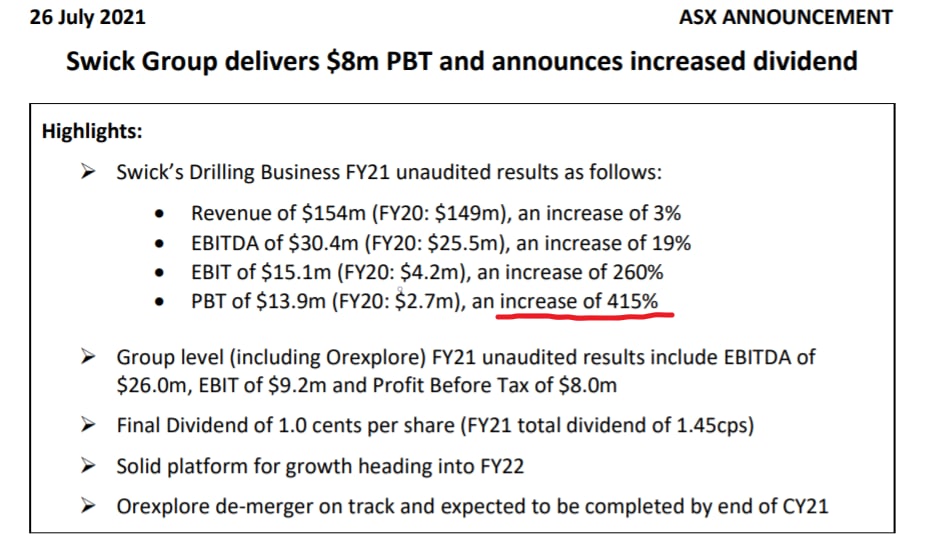

В мире остается все меньше месторождений, где добыча ведется открытым способом (карьер). Все работы уходят под землю, и с каждым годом — глубже и глубже. Чтобы понимать, где именно находится золото под землей (а располагается оно неравномерным ядром или жилами), требуется бурить десятки разведочных скважин, и на это добытчиками тратятся миллионы долларов. Даже два мировых гиганта — Barrick и Newmont – нанимают специализированных бурильных подрядчиков, таких как Swick Mining Services.

Эта компания за последний год увеличила свою прибыль в 4 раза.

Но, как финасовый аналитик, я советую смотреть не столько на прибыль, сколько на свободный денежный поток (FCF). Этот показатель труднее подкрутить бухгалтерскими хитростями, и он четко показывает, сколько денежных средств компания способна отдать своим акционерам. Здоровая компания этими деньгами платит дивиденды и выкупает акции.

К примеру, Coca-Cola и Apple генерируют 2,5-3% FCF и примерно такие дивиденды и платят. Swick Mining – огромные 20 % FCF, которые распределяет на дивиденды (ок. 6,7%) и обратный выкуп акций (10%). В прошлом году они так же выкупили акции в размере 10% от общего кол-ва.

На фоне мощного подьема активности в бурении, компания недавно выпустила 3 положительные новости, которые она могла бы гордо назвать «тройной удар». Это увеличение дивидендов, выкуп 10% акций и отделение подразделения Orexplore в отдельную компанию.

Orexplore – это стартап, разрабатывающий софт и аппараты для 3D-томографии геологических образцов. Я списывался со знакомым инженером, и он сказал что у нас в стране нет ничего подобного. В России для анализа проб используются более простое оборудование, и оценить востребованность продукции Orexplore у него нет возможности. Хотя самим продуктом компании он был восхищен, с точки зрения прогнозирования будущих доходов это пока не имеет значения. Несмотря на заманчивую идею, неопределенность слишком высока. Для основного бизнеса Orexplore сейчас является поглотителем прибыли.

Отделение Orexplore в отдельную компанию позволит высвободить для выплаты акционерам большую часть доходов от бурильного бизнеса. На новости о сплите акции Swick поскочили на 20%.

В будущем году компания ожидает увеличение обьема работ на 15%. Можно ожидать и рост цен на бурильные работы. Я заметил, что во время прошлого бума цен на сыре бурильные компании работали с большей маржей, чем сами золотодобытчики из-за дефицита установок и обученных бригад.

В этот раз во всем мире особый спрос именно на подземное бурение, и Swick единственная в мире компания, которая зарабатывает на этом виде бурения 95% выручки.

Дмитрий Гринберг на Смартлабе исследует компании, занимающиеся геологоразведкой и бурением

В последнее время на фондовый рынок нахлынули домохозяйки (после платных курсов в Instagram) и айтишники (с мечтой о ранней пенсии по системе FIRE). Они спорят, какие акции лучше купить — высокотехнологичный Apple c доходностью 2,8% или понятную Кока-Колу, приносящую 2,7%. Тем временем я, руководствуясь принципом «Во время золотой лихорадки продавай лопаты», инвестирую в компанию с доходностью 20%.

Мой трудовой опыт в основном связан с финансовым анализом сырьевых и медиа-корпораций, и я хорошо понимаю инвестиционный тезис: растут цены на сырье — еще сильнее растут прибыли добывающих компаний. Так, за последние 2 года, цены на золото выросли на 30%, а акции Полюс Золота — на 150%.

Сами акции золотодобытчиков я уже не покупаю — дорого. А вот акции сервисных компаний — да.

Как показывает история, компании стараются воспользоваться выгодной ситуацией, пока цены на сырье высоки — и добывать еще больше золота, меди и никеля. Как компании увеличивают добычу? Заказывают больше работ у подрядчиков — по гелогоразведке и бурению. Про результат работы геологов — открытое новое месторождение, я писал в предыдущей статье «Как миллиардеры задешево скупают золото на стадии котлована». А вот тема бурильных компаний осталась нераскрытой.

В мире остается все меньше месторождений, где добыча ведется открытым способом (карьер). Все работы уходят под землю, и с каждым годом — глубже и глубже. Чтобы понимать, где именно находится золото под землей (а располагается оно неравномерным ядром или жилами), требуется бурить десятки разведочных скважин, и на это добытчиками тратятся миллионы долларов. Даже два мировых гиганта — Barrick и Newmont – нанимают специализированных бурильных подрядчиков, таких как Swick Mining Services.

Эта компания за последний год увеличила свою прибыль в 4 раза.

Но, как финасовый аналитик, я советую смотреть не столько на прибыль, сколько на свободный денежный поток (FCF). Этот показатель труднее подкрутить бухгалтерскими хитростями, и он четко показывает, сколько денежных средств компания способна отдать своим акционерам. Здоровая компания этими деньгами платит дивиденды и выкупает акции.

К примеру, Coca-Cola и Apple генерируют 2,5-3% FCF и примерно такие дивиденды и платят. Swick Mining – огромные 20 % FCF, которые распределяет на дивиденды (ок. 6,7%) и обратный выкуп акций (10%). В прошлом году они так же выкупили акции в размере 10% от общего кол-ва.

На фоне мощного подьема активности в бурении, компания недавно выпустила 3 положительные новости, которые она могла бы гордо назвать «тройной удар». Это увеличение дивидендов, выкуп 10% акций и отделение подразделения Orexplore в отдельную компанию.

Orexplore – это стартап, разрабатывающий софт и аппараты для 3D-томографии геологических образцов. Я списывался со знакомым инженером, и он сказал что у нас в стране нет ничего подобного. В России для анализа проб используются более простое оборудование, и оценить востребованность продукции Orexplore у него нет возможности. Хотя самим продуктом компании он был восхищен, с точки зрения прогнозирования будущих доходов это пока не имеет значения. Несмотря на заманчивую идею, неопределенность слишком высока. Для основного бизнеса Orexplore сейчас является поглотителем прибыли.

Отделение Orexplore в отдельную компанию позволит высвободить для выплаты акционерам большую часть доходов от бурильного бизнеса. На новости о сплите акции Swick поскочили на 20%.

В будущем году компания ожидает увеличение обьема работ на 15%. Можно ожидать и рост цен на бурильные работы. Я заметил, что во время прошлого бума цен на сыре бурильные компании работали с большей маржей, чем сами золотодобытчики из-за дефицита установок и обученных бригад.

В этот раз во всем мире особый спрос именно на подземное бурение, и Swick единственная в мире компания, которая зарабатывает на этом виде бурения 95% выручки.

{kind=link}

Россия.pdf

412.8 KB

#РФ #данные #mining Обладая богатыми минеральными ресурсами, Россия является крупным поставщиком золота, металлов платиновой группы никеля. Горнодобытчики могут расчитывать на продолжение высокой рентабельности в текущих условиях высоких цен на сырьевые товары, а также низких затрат (не зря же ЦБ рубль девальвировал). Подробнее в прилагаемом файле.