Утилитарная полезность подобных товаров и услуг часто менее важна для их приобретателей, нежели сравнительная ценность (круче, чем у кого-то), соответственно, гонка становится бесконечной.

Активы в последнее десятилетие росли не только в цене, но и в объеме. Появилось множество новых рынков вроде криптовалют и сложных финансовых инструментов, наблюдается бум IPO. Рост цен на активы частично объясняется той же концентрацией прироста доходов у богатых. Дополнительные деньги достаются большей частью тем, кто уже физически не может направить их на конечное потребление. Ничего не остается, кроме как инвестировать.

И это самоподдерживающийся эффект. Дальнейший рост денежной массы, стоимости активов, уровня богатства верхнего слоя и концентрации доходов приводит к тому, что все большая их доля обречена будет оставаться на рынке активов и никогда не выплеснется на потребительский рынок.

Что не росло

Теперь попробую дать несколько объяснений того, почему цены на товары и услуги массового спроса (отвечающие за большую часть наблюдаемой инфляции) не росли или медленно росли.

1. Классическая формула, описывающая зависимость инфляции от денежной массы, выглядит так: MV = PQ, где М – денежная масса, V – скорость обращения денег, Р – уровень цен, а Q – количество товаров в обращении. При неизменных V и Q рост денежной массы М должен автоматически приводить к росту цен. Однако кратный рост М, наблюдающийся во многих развитых странах, практически не вызвал роста цен на массовые товары и услуги.

Одно из возможных объяснений феномена – гипотеза о том, что все большая доля М обслуживает рынок активов (который традиционно не включают ни в какие индексы роста цен) и все меньшая – классическое Q товаров и услуг.

В более бедных экономиках большинство населения живет "от зарплаты до зарплаты", и получая зарплату, целиком тратит ее на приобретение необходимых товаров и услуг. Большая часть денежной массы при этом обеспечивает сделки по обороту товаров и услуг. Разбогатевшее население стало больше инвестировать. Число активов выросло, они стали более ликвидны (сделки с ними совершаются чаще, чем 100 лет назад). Рост общего богатства и числа активов привел к тому, что значительная часть денег (М) стала обеспечивать не оборот потребительских товаров, а сделки с активами. В подобной ситуации напечатанные монетарными властями дополнительные деньги практически не выплескиваются на потребительский рынок и не провоцируют роста цен на нем. При этом для рынка активов есть свое MV = PQ и там помимо «Р» растет еще и «Q» (появляются криптовалюты, проводятся IPO).

2. В современной экономике знаний все большая доля потребляемых благ ничего не стоит в копировании. Каждая новая копия написанной программы или снятого фильма почти бесплатна с точки зрения издержек ее производства, и рост спроса не влияет на цену на рынке, где рост числа покупок не создает новых издержек. Даже наоборот, дополнительный спрос на многих рынках лишь снижает цену. И дело не только в программах, соотношение цена разработки/себестоимость/стоимость в магазине очень сильно отличается для батона хлеба, автомобиля и айфона.

Товары, цена копирования которых минимальна, существовали и раньше, однако их доля в потреблении 30, а тем более 70 лет назад была гораздо меньше. Все большая доля потребительских цен становится фактически защищена от роста, вызванного колебанием спроса.

3. Достигнутая благодаря интернету гибкость и оперативность поставок снижает вероятность локальных дефицитов, которые исторически были одним из основных механизмов инфляции (лаг между ростом спроса и возможностью его насыщения взвинчивает цену на определенный товар, которая сохраняется и тянет вверх цены на смежных рынках). Сегодня информация о продаже каждого товара на другом конце света поступает производителям в режиме реального времени и позволяет оперативно реагировать.

4. Существует корреляция между возрастной структурой населения и инфляцией. Молодые когорты тратят на потребление относительно большую часть дополнительных доходов, нежели старые.

Активы в последнее десятилетие росли не только в цене, но и в объеме. Появилось множество новых рынков вроде криптовалют и сложных финансовых инструментов, наблюдается бум IPO. Рост цен на активы частично объясняется той же концентрацией прироста доходов у богатых. Дополнительные деньги достаются большей частью тем, кто уже физически не может направить их на конечное потребление. Ничего не остается, кроме как инвестировать.

И это самоподдерживающийся эффект. Дальнейший рост денежной массы, стоимости активов, уровня богатства верхнего слоя и концентрации доходов приводит к тому, что все большая их доля обречена будет оставаться на рынке активов и никогда не выплеснется на потребительский рынок.

Что не росло

Теперь попробую дать несколько объяснений того, почему цены на товары и услуги массового спроса (отвечающие за большую часть наблюдаемой инфляции) не росли или медленно росли.

1. Классическая формула, описывающая зависимость инфляции от денежной массы, выглядит так: MV = PQ, где М – денежная масса, V – скорость обращения денег, Р – уровень цен, а Q – количество товаров в обращении. При неизменных V и Q рост денежной массы М должен автоматически приводить к росту цен. Однако кратный рост М, наблюдающийся во многих развитых странах, практически не вызвал роста цен на массовые товары и услуги.

Одно из возможных объяснений феномена – гипотеза о том, что все большая доля М обслуживает рынок активов (который традиционно не включают ни в какие индексы роста цен) и все меньшая – классическое Q товаров и услуг.

В более бедных экономиках большинство населения живет "от зарплаты до зарплаты", и получая зарплату, целиком тратит ее на приобретение необходимых товаров и услуг. Большая часть денежной массы при этом обеспечивает сделки по обороту товаров и услуг. Разбогатевшее население стало больше инвестировать. Число активов выросло, они стали более ликвидны (сделки с ними совершаются чаще, чем 100 лет назад). Рост общего богатства и числа активов привел к тому, что значительная часть денег (М) стала обеспечивать не оборот потребительских товаров, а сделки с активами. В подобной ситуации напечатанные монетарными властями дополнительные деньги практически не выплескиваются на потребительский рынок и не провоцируют роста цен на нем. При этом для рынка активов есть свое MV = PQ и там помимо «Р» растет еще и «Q» (появляются криптовалюты, проводятся IPO).

2. В современной экономике знаний все большая доля потребляемых благ ничего не стоит в копировании. Каждая новая копия написанной программы или снятого фильма почти бесплатна с точки зрения издержек ее производства, и рост спроса не влияет на цену на рынке, где рост числа покупок не создает новых издержек. Даже наоборот, дополнительный спрос на многих рынках лишь снижает цену. И дело не только в программах, соотношение цена разработки/себестоимость/стоимость в магазине очень сильно отличается для батона хлеба, автомобиля и айфона.

Товары, цена копирования которых минимальна, существовали и раньше, однако их доля в потреблении 30, а тем более 70 лет назад была гораздо меньше. Все большая доля потребительских цен становится фактически защищена от роста, вызванного колебанием спроса.

3. Достигнутая благодаря интернету гибкость и оперативность поставок снижает вероятность локальных дефицитов, которые исторически были одним из основных механизмов инфляции (лаг между ростом спроса и возможностью его насыщения взвинчивает цену на определенный товар, которая сохраняется и тянет вверх цены на смежных рынках). Сегодня информация о продаже каждого товара на другом конце света поступает производителям в режиме реального времени и позволяет оперативно реагировать.

4. Существует корреляция между возрастной структурой населения и инфляцией. Молодые когорты тратят на потребление относительно большую часть дополнительных доходов, нежели старые.

Чем более старое в стране население, тем в среднем ниже инфляция.

Этот тезис, однако, должен быть снабжен рядом оговорок. Подобная разница наблюдается только в богатых странах, где старшие возрастные группы хорошо обеспечены, экономическая политика стабильна, а медицина относительно бесплатна. В рамках стран ОЭСР некоторую корреляцию среднего возраста и уровня инфляции обнаружить можно. Однако при сравнении, например, относительно «старой» России, где пенсионеры бедны, с более «молодыми» странами сопоставимого уровня дохода подобная взаимосвязь может отсутствовать

5. Заметно снизилось влияние стоимости промышленного оборудования и других капиталоемких инвестиций на стоимость конечных товаров. В развивающихся странах сегодня, а в развитых 50–100 лет назад то, сколько в стране станков или экскаваторов, радикально влияло на производительность труда. Станки и экскаваторы дороги, на них нужно долго копить. Быстрорастущие экономики тратят едва ли не половину ВВП на инвестиции во все новое и новое оборудование, которое увеличивает их производительность. Рост выпуска требует роста парка такого оборудования, что и перекладывается в конечную цену товаров.

В современных развитых странах инвестиции (если не считать инвестиции в человеческий капитал) упали до 15–25% ВВП, а промышленное оборудование и механизмы стали стоить относительно объема ВВП в разы меньше, чем раньше. Это значит, что даже на тех рынках, где растущий спрос не может быть удовлетворен простым копированием, инвестиции, необходимые для его удовлетворения, стали менее значимыми в процентах к конечным ценам товаров.

В развивающихся странах тоже есть товары, копирование которых бесплатно, а в развитых странах для удовлетворения некоторых составляющих спроса тоже нужно новое оборудование, однако доля копируемых без издержек товаров в потреблении первых заметно ниже, как и доля стоимости оборудования в ценах потребительских товаров вторых. То и другое влияет на средние издержки на рост выпуска в экономике. Чем они меньше, тем менее вероятен рост цен при увеличении спроса.

Можно печатать дальше

Сегодня, когда мы наблюдаем некоторый (незначительный) всплеск инфляции, ключевой вопрос в том, является ли этот всплеск лишь следствием циклического колебания цен на сырьевые товары или же объем эмитированной ликвидности превысил пределы, до которых его могли безболезненно адсорбировать описанные выше механизмы «новой монетарной реальности».

Если разгон инфляции носит долгосрочный характер, то мировую экономику ждет неизбежный цикл: повышение ставок центральными банками – падение цен на финансовые активы – торможение экономики – рост стоимости обслуживания государственных долгов – бюджетный кризис и секвестр – дальнейшее торможение экономики.

Подобный сценарий возможен, однако я скорее склонен списывать текущий инфляционный всплеск на циклические факторы и допускаю, что у центральных банков развитых стран еще несколько лет сохранится возможность крупномасштабной эмиссии без существенного роста инфляции на массовых потребительских рынках.

Один из основных аргументов в пользу данной позиции – то, что США включились в эмиссионную гонку позже других развитых стран и эмитировали валюты в процентах к размеру экономики заметно меньше, чем почти любая другая развитая страна. На конец 2020 года денежная масса в широком выражении составляла в Японии более 260% ВВП, в то время как в США достигла лишь 110% ВВП.

Япония достигла того отношения денежной массы к ВВП, который наблюдается сегодня в США, в начале 1980-х (!) годов и с тех пор, продолжая наращивать денежную массу, несколько десятилетий борется не с инфляцией, а с дефляцией. В середине 2000-х в мире в абсолютном выражении было напечатано больше йен, чем долларов, несмотря на то что экономика Японии была в три с лишним раза меньше американской, а йена использовалась в международных расчетах гораздо реже доллара.

Швейцария в пропорциях к размеру экономики эмитировала почти вдвое больше, чем США, еврозона – почти в полтора раза больше. Т.е.

Этот тезис, однако, должен быть снабжен рядом оговорок. Подобная разница наблюдается только в богатых странах, где старшие возрастные группы хорошо обеспечены, экономическая политика стабильна, а медицина относительно бесплатна. В рамках стран ОЭСР некоторую корреляцию среднего возраста и уровня инфляции обнаружить можно. Однако при сравнении, например, относительно «старой» России, где пенсионеры бедны, с более «молодыми» странами сопоставимого уровня дохода подобная взаимосвязь может отсутствовать

5. Заметно снизилось влияние стоимости промышленного оборудования и других капиталоемких инвестиций на стоимость конечных товаров. В развивающихся странах сегодня, а в развитых 50–100 лет назад то, сколько в стране станков или экскаваторов, радикально влияло на производительность труда. Станки и экскаваторы дороги, на них нужно долго копить. Быстрорастущие экономики тратят едва ли не половину ВВП на инвестиции во все новое и новое оборудование, которое увеличивает их производительность. Рост выпуска требует роста парка такого оборудования, что и перекладывается в конечную цену товаров.

В современных развитых странах инвестиции (если не считать инвестиции в человеческий капитал) упали до 15–25% ВВП, а промышленное оборудование и механизмы стали стоить относительно объема ВВП в разы меньше, чем раньше. Это значит, что даже на тех рынках, где растущий спрос не может быть удовлетворен простым копированием, инвестиции, необходимые для его удовлетворения, стали менее значимыми в процентах к конечным ценам товаров.

В развивающихся странах тоже есть товары, копирование которых бесплатно, а в развитых странах для удовлетворения некоторых составляющих спроса тоже нужно новое оборудование, однако доля копируемых без издержек товаров в потреблении первых заметно ниже, как и доля стоимости оборудования в ценах потребительских товаров вторых. То и другое влияет на средние издержки на рост выпуска в экономике. Чем они меньше, тем менее вероятен рост цен при увеличении спроса.

Можно печатать дальше

Сегодня, когда мы наблюдаем некоторый (незначительный) всплеск инфляции, ключевой вопрос в том, является ли этот всплеск лишь следствием циклического колебания цен на сырьевые товары или же объем эмитированной ликвидности превысил пределы, до которых его могли безболезненно адсорбировать описанные выше механизмы «новой монетарной реальности».

Если разгон инфляции носит долгосрочный характер, то мировую экономику ждет неизбежный цикл: повышение ставок центральными банками – падение цен на финансовые активы – торможение экономики – рост стоимости обслуживания государственных долгов – бюджетный кризис и секвестр – дальнейшее торможение экономики.

Подобный сценарий возможен, однако я скорее склонен списывать текущий инфляционный всплеск на циклические факторы и допускаю, что у центральных банков развитых стран еще несколько лет сохранится возможность крупномасштабной эмиссии без существенного роста инфляции на массовых потребительских рынках.

Один из основных аргументов в пользу данной позиции – то, что США включились в эмиссионную гонку позже других развитых стран и эмитировали валюты в процентах к размеру экономики заметно меньше, чем почти любая другая развитая страна. На конец 2020 года денежная масса в широком выражении составляла в Японии более 260% ВВП, в то время как в США достигла лишь 110% ВВП.

Япония достигла того отношения денежной массы к ВВП, который наблюдается сегодня в США, в начале 1980-х (!) годов и с тех пор, продолжая наращивать денежную массу, несколько десятилетий борется не с инфляцией, а с дефляцией. В середине 2000-х в мире в абсолютном выражении было напечатано больше йен, чем долларов, несмотря на то что экономика Японии была в три с лишним раза меньше американской, а йена использовалась в международных расчетах гораздо реже доллара.

Швейцария в пропорциях к размеру экономики эмитировала почти вдвое больше, чем США, еврозона – почти в полтора раза больше. Т.е.

сегодня самый сильный инфляционный всплеск наблюдается именно в американской экономике, которая до начала пандемии сильно отставала от других развитых по масштабам эмиссии и даже после массового вброса ликвидности не успела догнать те уровни соотношения денежной массы и ВВП, на которых некоторые страны десятилетиями живут без заметной инфляции.

Понятно, что это не вечный двигатель, и предел не вызывающей негативных последствий эмиссии все равно существует. Однако этот предел сильно сдвинулся в сравнении с теми классическими представлениями об инфляции, которые сформировались на основе изучения экономик полувековой давности. И по крайней мере в США он пока и близко не достигнут.

Если это предположение верно и развитые страны будут способны еще долго наращивать денежную массу при относительно низкой инфляции на потребительском рынке, это открывает для их правительств широкие возможности.

Инфляция на рынке картин Рембрандта, футболистов ведущих европейских лиг, домов на Лазурном побережье, биткоина или акций Tesla не влияет ни на экономический рост, ни на эффективность основной части государственных расходов на социальные пособия и зарплаты для бедных. По сути, кроме цен на недвижимость, инфляция на рынках «для богатых» почти никак не влияет на инфляцию на рынках «для бедных».

Соответственно, эмиссия позволит развитым государствам выполнять социальные обязательства, не снижая покупательной способности валюты на политически чувствительном рынке «для бедных».

Две оговорки

1. Описанные механизмы характерны для развитых постиндустриальных экономик. Взаимосвязь эмиссии и роста цен в России, Бразилии или тем более Зимбабве гораздо в большей степени соответствует классическим экономическим представлениям.

Отношение совокупной стоимости ликвидных активов к ВВП в бедных странах гораздо ниже, соответственно, меньший объем денежной массы отвлекается на обеспечение функционирования рынка активов. Доля товаров и услуг, стоимость копирования которых стремится к нулю, в общем объеме потребления в бедных странах также ниже.

Кроме того, в развивающихся странах инфляция «для богатых» в гораздо большей степени влияет на инфляцию «для бедных».

Товары и услуги можно аналитически разделить на те, в которых основной составляющей цены является утилитарная полезность, и те, где первична демонстрация статуса. Стоимость порции в фастфуде или поездки на такси в первую очередь определяется их утилитарными свойствами. Стоимость картины Ван Гога или полета космическим туристом никак не отражает их полезность, а определяется лишь конкурентными предложениями, кто готов заплатить больше за «крутость» демонстрации статуса.

Если в России, Бразилии или Зимбабве даже верхний средний класс при росте доходов будет их значимую долю тратить на приобретение утилитарных полезностей (купить вторую машину в семью, квартиру побольше, чаще ходить в рестораны или съездить в путешествие), то в богатых странах, даже если есть желание потратить на потребление весь прирост дохода, верхний средний класс просто обречен потратить большую часть на демонстрацию статуса. Они физически не могут ходить в ресторан чаще, могут лишь выбрать ресторан подороже.

Вторая импортная машина или телевизор в семью представителя верхнего среднего класса бедной страны – это машина, которая не попала в семью нижнего среднего класса, ибо объем валюты на покупку импорта ограничен. В богатых странах и у верхнего, и у нижнего среднего класса автомобили и телевизоры уже есть в большом количестве. Конкуренция идет лишь за то, у кого на капоте будет висеть шильдик Skoda, а у кого на капоте почти идентичной машины будет висеть шильдик Audi.

В странах, где насыщение верхнего среднего класса утилитарными полезностями еще не произошло, реакция цен на эмиссию будет ближе к классической модели.

2. В России очень распространено заблуждение об «экспорте инфляции» из развитых стран в развивающиеся. Эта гипотеза представляется в корне неверной.

Понятно, что это не вечный двигатель, и предел не вызывающей негативных последствий эмиссии все равно существует. Однако этот предел сильно сдвинулся в сравнении с теми классическими представлениями об инфляции, которые сформировались на основе изучения экономик полувековой давности. И по крайней мере в США он пока и близко не достигнут.

Если это предположение верно и развитые страны будут способны еще долго наращивать денежную массу при относительно низкой инфляции на потребительском рынке, это открывает для их правительств широкие возможности.

Инфляция на рынке картин Рембрандта, футболистов ведущих европейских лиг, домов на Лазурном побережье, биткоина или акций Tesla не влияет ни на экономический рост, ни на эффективность основной части государственных расходов на социальные пособия и зарплаты для бедных. По сути, кроме цен на недвижимость, инфляция на рынках «для богатых» почти никак не влияет на инфляцию на рынках «для бедных».

Соответственно, эмиссия позволит развитым государствам выполнять социальные обязательства, не снижая покупательной способности валюты на политически чувствительном рынке «для бедных».

Две оговорки

1. Описанные механизмы характерны для развитых постиндустриальных экономик. Взаимосвязь эмиссии и роста цен в России, Бразилии или тем более Зимбабве гораздо в большей степени соответствует классическим экономическим представлениям.

Отношение совокупной стоимости ликвидных активов к ВВП в бедных странах гораздо ниже, соответственно, меньший объем денежной массы отвлекается на обеспечение функционирования рынка активов. Доля товаров и услуг, стоимость копирования которых стремится к нулю, в общем объеме потребления в бедных странах также ниже.

Кроме того, в развивающихся странах инфляция «для богатых» в гораздо большей степени влияет на инфляцию «для бедных».

Товары и услуги можно аналитически разделить на те, в которых основной составляющей цены является утилитарная полезность, и те, где первична демонстрация статуса. Стоимость порции в фастфуде или поездки на такси в первую очередь определяется их утилитарными свойствами. Стоимость картины Ван Гога или полета космическим туристом никак не отражает их полезность, а определяется лишь конкурентными предложениями, кто готов заплатить больше за «крутость» демонстрации статуса.

Если в России, Бразилии или Зимбабве даже верхний средний класс при росте доходов будет их значимую долю тратить на приобретение утилитарных полезностей (купить вторую машину в семью, квартиру побольше, чаще ходить в рестораны или съездить в путешествие), то в богатых странах, даже если есть желание потратить на потребление весь прирост дохода, верхний средний класс просто обречен потратить большую часть на демонстрацию статуса. Они физически не могут ходить в ресторан чаще, могут лишь выбрать ресторан подороже.

Вторая импортная машина или телевизор в семью представителя верхнего среднего класса бедной страны – это машина, которая не попала в семью нижнего среднего класса, ибо объем валюты на покупку импорта ограничен. В богатых странах и у верхнего, и у нижнего среднего класса автомобили и телевизоры уже есть в большом количестве. Конкуренция идет лишь за то, у кого на капоте будет висеть шильдик Skoda, а у кого на капоте почти идентичной машины будет висеть шильдик Audi.

В странах, где насыщение верхнего среднего класса утилитарными полезностями еще не произошло, реакция цен на эмиссию будет ближе к классической модели.

2. В России очень распространено заблуждение об «экспорте инфляции» из развитых стран в развивающиеся. Эта гипотеза представляется в корне неверной.

США, действительно пользующиеся определенными преимуществами от использования доллара в международных расчетах, существенно отстают в деле печатания денег и даже к текущему моменту напечатали едва ли не меньше всех из развитых стран в пропорции М2 к ВВП. Первопроходцем в масштабном расширении денежного предложения была Япония, про «экспорт инфляции» из которой говорить сложно.

Более того, анализ происходившего с Японией 2000-х со стороны экономистов Всемирного банка показывает, что в этот период наблюдался импорт инфляции в Японию из развивающихся экономик в связи с резким ростом цен на сырье. Но даже этой импортируемой инфляции не хватало, чтобы победить дефляционные тенденции. Страна печатала деньги, импорт рос в цене, тем не менее царила дефляция.

Таким образом, если в Японии мы наблюдали одновременно масштабную эмиссию, импортируемую сырьевую инфляцию и дефляцию на потребительском рынке, то совершенно очевидно, что феномен низкой инфляции при эмиссии в развитых странах никак не может объясняться «экспортом инфляции» в развивающиеся экономики.

Более того, анализ происходившего с Японией 2000-х со стороны экономистов Всемирного банка показывает, что в этот период наблюдался импорт инфляции в Японию из развивающихся экономик в связи с резким ростом цен на сырье. Но даже этой импортируемой инфляции не хватало, чтобы победить дефляционные тенденции. Страна печатала деньги, импорт рос в цене, тем не менее царила дефляция.

Таким образом, если в Японии мы наблюдали одновременно масштабную эмиссию, импортируемую сырьевую инфляцию и дефляцию на потребительском рынке, то совершенно очевидно, что феномен низкой инфляции при эмиссии в развитых странах никак не может объясняться «экспортом инфляции» в развивающиеся экономики.

РЕДКОЗЕМЕЛЬНЫЕ #МЕТАЛЛЫ - ОСНОВНОЙ АРГУМЕНТ КИТАЯ В БУДУЩЕЙ ТОРГОВОЙ ВОЙНЕ С США 🌐 Китай контролирует около 90% всех мировых поставок редкоземельных элементов . 💠Редкоземы - это важнейшие компоненты для изготовления микропроцессоров, печатных плат и аккумуляторов (в том числе и для электромобилей - привет «зеленой экономике»!). Китай можно не любить, но закупать редкоземельные металлы придется именно у него. ❗️ Объем экспорта редкоземельных элементов за первые шесть месяцев 2021 составил около 51 тыс. тонн, что на 25,3% выше, чем за тот же период прошлого года, и на 16,5% выше, чем в первой половине 2019 г. ❗️ А еще Китай нарастил экспорт литиевых батарей на 66,5% по сравнению с тем же периодом 2020 г. Так что без Китая даже Tesla не поедет.

Россия заплатит ЕС €1,1 млрд в год углеродного налога

Углеродный налог Евросоюза может обойтись российским поставщикам железа, стали, алюминия, удобрений как минимум в €1,1 млрд в год, когда налог начнет взиматься на 100%. Это следует из расчетов РБК, заверенных Минэкономразвития

https://www.rbc.ru/economics/26/07/2021/60fac8469a7947d1f4871b47

Углеродный налог Евросоюза может обойтись российским поставщикам железа, стали, алюминия, удобрений как минимум в €1,1 млрд в год, когда налог начнет взиматься на 100%. Это следует из расчетов РБК, заверенных Минэкономразвития

https://www.rbc.ru/economics/26/07/2021/60fac8469a7947d1f4871b47

smart-lab.ru - Мы делаем деньги на бирже

Форум акции РБК (RBCM)

Обсуждение, комментарии, фундаментальный разбор по акциям РБК. Прогноз курса акций РБК

Лавну заполнят до краев. ЦРПИ заключил take-or-pay на 18 млн тонн угля

Морскому торговому порту (МТП) Лавна, который планируют ввести в строй в 2023 году, удалось загрузить все 18 млн тонн в год своих мощностей на условиях take-or-pay до 2043 года. Консолидатором угля для перевалки выступит формально подконтрольный ВТБ «Центр развития портовой инфраструктуры» (ЦРПИ), у которого также есть доля в порту Суходол и собственная шахта «Заречная». По мнению экспертов, такой подход может быть выгоден не только самому порту, но и средней руки угольщикам, получающим стабильный канал сбыта и условия, доступные обычно только крупному бизнесу.

https://www.kommersant.ru/doc/4917618

Морскому торговому порту (МТП) Лавна, который планируют ввести в строй в 2023 году, удалось загрузить все 18 млн тонн в год своих мощностей на условиях take-or-pay до 2043 года. Консолидатором угля для перевалки выступит формально подконтрольный ВТБ «Центр развития портовой инфраструктуры» (ЦРПИ), у которого также есть доля в порту Суходол и собственная шахта «Заречная». По мнению экспертов, такой подход может быть выгоден не только самому порту, но и средней руки угольщикам, получающим стабильный канал сбыта и условия, доступные обычно только крупному бизнесу.

https://www.kommersant.ru/doc/4917618

Аналитики ожидают рекордной прибыли за 1 полугодие от пяти крупнейших в мире горнодобывающих компаний

источник: bloomberg.com

*в целом $85 млрд - более чем в 2 раза г/г

источник: bloomberg.com

*в целом $85 млрд - более чем в 2 раза г/г

Bloomberg.com

Record Profits and Blockbuster Payouts: Here Come the Miners

The world’s biggest mining companies are about to start revealing how much cash they’re churning out from this year’s commodity boom. Look out for record profits followed by eye-watering dividend payouts.

Углеродный налог ЕС обойдется российским производителям в €1,1 млрд в год: за ввоз железа и стали из России €655 млн, азотных удобрений €398 млн

источник: forbes.ru

источник: forbes.ru

Forbes.ru

РБК: углеродный налог ЕС обойдется российским производителям в €1,1 млрд в год

Российские поставщики железа, стали, алюминия, удобрений заплатят как минимум €1,1 млрд в год углеродного налога в странах ЕС, когда налог начнет взиматься на 100%

LME запускает шесть новых контрактов, включая литиевый и алюминиевый лом

Лондон (Reuters) - Лондонская биржа металлов (LME) в понедельник запустила шесть новых фьючерсные контрактов, с расчетами наличными, в том числе на литий-металлические батареи и алюминиевый лом.

Старейший и крупнейший в мире рынок промышленных металлов надеется привлечь новые возможности благодаря глобальному движению по сокращению выбросов углерода за счёт электромобилей и переработки.

«Наши контракты на поставку лития и металлолома являются результатом ценного сотрудничества…поскольку мы стремимся наилучшим образом поддержать рост циклической и низкоуглеродной экономики » - заявила директор по устойчивому развитию LME Джорджина Халлетт.

Контракт на алюминиевый лом ориентирован на североамериканский рынок использованных банок для напитков (UBC), в то время как существует контракт с надбавкой за алюминий для Европы и три новых контракта на сталь.

LME, принадлежащая Hong Kong Exchanges and Clearing Ltd, отложила запуск своего контракта с гидроксидом лития, в том числе и пяти новых контрактов с первоначальной даты 14 июня.

Конкурирующая американская биржа CME Group заключила новый контракт на гидроксид лития 3 мая.

Новые фьючерсные контракты на LME основаны на ценах агенств Fastmarkets, Argus и S&P Global Platts.

C перечнем этих контрактов можно ознакомиться ниже.

• Contract Price Reporting RIC

• Agency

• Lithium Hydroxide Fastmarkets

• Aluminium UBC Scrap Argus

• Aluminium Premium Duty Fastmarkets

• Paid European

• Steel HRC NW Europe Argus

• Steel Scrap CFR Taiwan Argus

• Steel Scrap CFR India S&P Global Platts

Источник: Reuters

Лондон (Reuters) - Лондонская биржа металлов (LME) в понедельник запустила шесть новых фьючерсные контрактов, с расчетами наличными, в том числе на литий-металлические батареи и алюминиевый лом.

Старейший и крупнейший в мире рынок промышленных металлов надеется привлечь новые возможности благодаря глобальному движению по сокращению выбросов углерода за счёт электромобилей и переработки.

«Наши контракты на поставку лития и металлолома являются результатом ценного сотрудничества…поскольку мы стремимся наилучшим образом поддержать рост циклической и низкоуглеродной экономики » - заявила директор по устойчивому развитию LME Джорджина Халлетт.

Контракт на алюминиевый лом ориентирован на североамериканский рынок использованных банок для напитков (UBC), в то время как существует контракт с надбавкой за алюминий для Европы и три новых контракта на сталь.

LME, принадлежащая Hong Kong Exchanges and Clearing Ltd, отложила запуск своего контракта с гидроксидом лития, в том числе и пяти новых контрактов с первоначальной даты 14 июня.

Конкурирующая американская биржа CME Group заключила новый контракт на гидроксид лития 3 мая.

Новые фьючерсные контракты на LME основаны на ценах агенств Fastmarkets, Argus и S&P Global Platts.

C перечнем этих контрактов можно ознакомиться ниже.

• Contract Price Reporting RIC

• Agency

• Lithium Hydroxide Fastmarkets

• Aluminium UBC Scrap Argus

• Aluminium Premium Duty Fastmarkets

• Paid European

• Steel HRC NW Europe Argus

• Steel Scrap CFR Taiwan Argus

• Steel Scrap CFR India S&P Global Platts

Источник: Reuters

U.S.

LME launches six new contracts, including lithium and scrap aluminium

The London Metal Exchange (LME) launched six new cash-settled futures contracts on Monday, including for battery metal lithium and aluminium scrap.

Металл и Минерал

Углеродный налог ЕС обойдется российским производителям в €1,1 млрд в год: за ввоз железа и стали из России €655 млн, азотных удобрений €398 млн источник: forbes.ru

20 стран -максимально пострадающих от EU углеродного налога/структура экспорта

Forwarded from Нержавейка

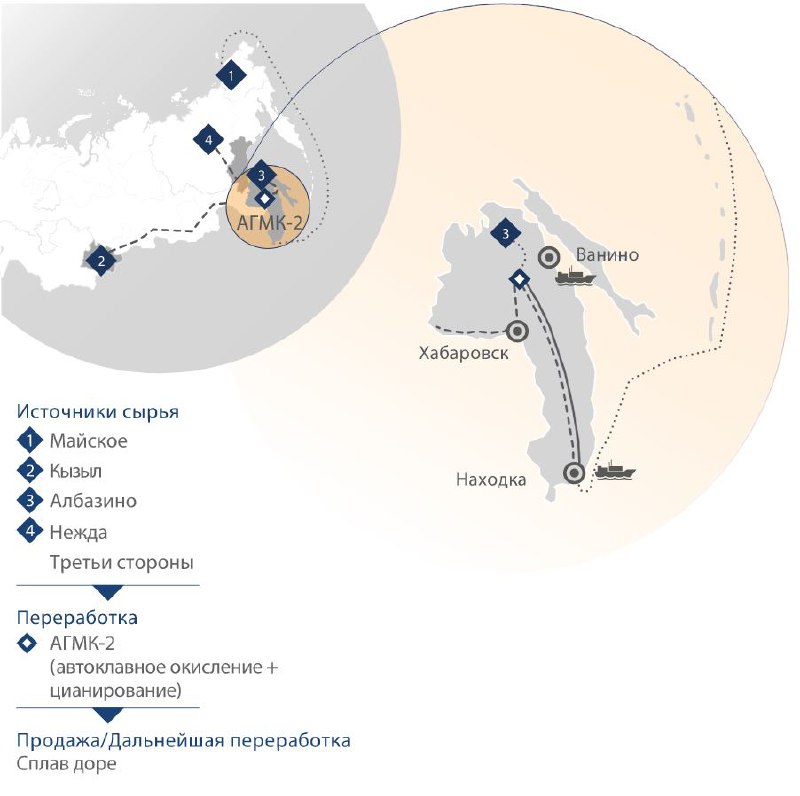

Второму амурскому автоклаву дали путевку в жизнь.

Главгосэкспертиза одобрила "Полиметаллу" Несиса проект строительства второй линии Амурского гидрометаллургического комбината (АГМК-2). Он станет первым и единственным в России комплексом переработки упорных золотосульфидных концентратов методом автоклавного окисления. На момент начала реализации проекта CAPEX проекта оценивался в $431 млн. До 2023 года компания планирует вложить в АГМК-2 $245 млн.

Давайте разбираться, зачем он такой дорогой нужен.

АГМК-2 создается для переработки двойных упорных руд, а их в рудных запасах "Полиметалла" больше 55%. На горизонте 5 лет почти 40% годового производства будут составлять двойные упорные руды.

Сложность в том, что в концентратах таких руд атомы золота включены в кристаллическую решетку сульфидов. К тому же для них характерна высокая концентрация органического углерода. Это приводит к тому, что традиционные методы извлечения (цианирование и кучное выщелачивание) показывают очень слабые результаты.

Автоклавное окисление (POX) требует значительных капитальных затрат, но показывает лучшие производственные результаты, требует гораздо меньших операционных затрат и обеспечивает самые низкие показатели выбросов оксидов серы и мышьяка, а также меньшее потребление цинка.

АГМК-2 позволит перерабатывать 100% двойных упорных руд внутри "Полиметалла". В противном случае пришлось бы продавать концентрат третьим лицам, что менее выгодно. Ожидается, что запуск АГМК-2 снизит совокупные затраты на унцию золотого эквивалента для активов с упорными рудами на $100-150 и существенно уменьшит воздействие на окружающую среду.

Главгосэкспертиза одобрила "Полиметаллу" Несиса проект строительства второй линии Амурского гидрометаллургического комбината (АГМК-2). Он станет первым и единственным в России комплексом переработки упорных золотосульфидных концентратов методом автоклавного окисления. На момент начала реализации проекта CAPEX проекта оценивался в $431 млн. До 2023 года компания планирует вложить в АГМК-2 $245 млн.

Давайте разбираться, зачем он такой дорогой нужен.

АГМК-2 создается для переработки двойных упорных руд, а их в рудных запасах "Полиметалла" больше 55%. На горизонте 5 лет почти 40% годового производства будут составлять двойные упорные руды.

Сложность в том, что в концентратах таких руд атомы золота включены в кристаллическую решетку сульфидов. К тому же для них характерна высокая концентрация органического углерода. Это приводит к тому, что традиционные методы извлечения (цианирование и кучное выщелачивание) показывают очень слабые результаты.

Автоклавное окисление (POX) требует значительных капитальных затрат, но показывает лучшие производственные результаты, требует гораздо меньших операционных затрат и обеспечивает самые низкие показатели выбросов оксидов серы и мышьяка, а также меньшее потребление цинка.

АГМК-2 позволит перерабатывать 100% двойных упорных руд внутри "Полиметалла". В противном случае пришлось бы продавать концентрат третьим лицам, что менее выгодно. Ожидается, что запуск АГМК-2 снизит совокупные затраты на унцию золотого эквивалента для активов с упорными рудами на $100-150 и существенно уменьшит воздействие на окружающую среду.

{kind=link}

{kind=link}

ИНДИЯ МОЖЕТ ПОПЫТАТЬСЯ ОТНЯТЬ ДОЛЮ РЫНКА ЭКСПОРТНОЙ СТАЛИ У РОССИИ

Индия потеряет до $1,7 млрд на экспорте стали и алюминия из-за углеродного налога

Индия является третьим по величине торговым партнером Европы, и у нее нет собственного налога на выбросы углерода или верхнего предела.

В исследовании ЮНКТАД, опубликованном 14 июля, прогнозируется, что Индия потеряет 1–1,7 миллиарда долларов в экспорте энергоемких товаров, таких как сталь и алюминий - товарооборот Индии с ЕС в 2020 году составил 74 миллиарда долларов.

Что должна сделать индийская промышленность, чтобы подготовиться к этому времени? Во-первых, индустрия должна вступить в партнерство по чистым технологиям с европейской промышленностью. Например, Индия экспортирует полуфабрикаты и плоский прокат из железа или нелегированной стали, но такое партнерство может помочь повысить конкурентоспособность ее высокотехнологичной продукции из нержавеющей стали или сплавов.

Во-вторых, индийские компании должны инвестировать больше в возобновляемую электроэнергию и энергоэффективность. Они могут принять научно обоснованные цели по сокращению выбросов и внутреннему ценообразованию за выбросы углерода, чтобы стимулировать выбор с низким уровнем выбросов углерода. Правительство может распространить схему торговли на основе результатов на большее количество отраслей и предоставить финансирование для перехода на чистые технологии. Анализ WRI Индии показывает, что выбросы углекислого газа в черной металлургии могут быть сокращены с 900 миллионов тонн до 500 миллионов тонн в 2035 году за счет большей электрификации, экологически чистого водорода, энергоэффективности и эффективности использования материалов.

В-третьих, Индия может попытаться диверсифицировать свой экспорт на другие рынки и продукты. Например, он может увеличить свою долю на рынке нерафинированной стали по сравнению с производителями с более высокими выбросами, такими как Китай, Россия и Украина.

В настоящее время CBAM может показаться обструкционистом. Но в долгосрочной перспективе он может обеспечить регулятивную определенность для промышленности за счет гармонизации цен на углерод, и индийская промышленность может позиционировать себя как сильного игрока в торговой сфере будущего.

#углеродныйналог #CBAM

Источник: https://clck.ru/WQGFk

Индия потеряет до $1,7 млрд на экспорте стали и алюминия из-за углеродного налога

Индия является третьим по величине торговым партнером Европы, и у нее нет собственного налога на выбросы углерода или верхнего предела.

В исследовании ЮНКТАД, опубликованном 14 июля, прогнозируется, что Индия потеряет 1–1,7 миллиарда долларов в экспорте энергоемких товаров, таких как сталь и алюминий - товарооборот Индии с ЕС в 2020 году составил 74 миллиарда долларов.

Что должна сделать индийская промышленность, чтобы подготовиться к этому времени? Во-первых, индустрия должна вступить в партнерство по чистым технологиям с европейской промышленностью. Например, Индия экспортирует полуфабрикаты и плоский прокат из железа или нелегированной стали, но такое партнерство может помочь повысить конкурентоспособность ее высокотехнологичной продукции из нержавеющей стали или сплавов.

Во-вторых, индийские компании должны инвестировать больше в возобновляемую электроэнергию и энергоэффективность. Они могут принять научно обоснованные цели по сокращению выбросов и внутреннему ценообразованию за выбросы углерода, чтобы стимулировать выбор с низким уровнем выбросов углерода. Правительство может распространить схему торговли на основе результатов на большее количество отраслей и предоставить финансирование для перехода на чистые технологии. Анализ WRI Индии показывает, что выбросы углекислого газа в черной металлургии могут быть сокращены с 900 миллионов тонн до 500 миллионов тонн в 2035 году за счет большей электрификации, экологически чистого водорода, энергоэффективности и эффективности использования материалов.

В-третьих, Индия может попытаться диверсифицировать свой экспорт на другие рынки и продукты. Например, он может увеличить свою долю на рынке нерафинированной стали по сравнению с производителями с более высокими выбросами, такими как Китай, Россия и Украина.

В настоящее время CBAM может показаться обструкционистом. Но в долгосрочной перспективе он может обеспечить регулятивную определенность для промышленности за счет гармонизации цен на углерод, и индийская промышленность может позиционировать себя как сильного игрока в торговой сфере будущего.

#углеродныйналог #CBAM

Источник: https://clck.ru/WQGFk

The Indian Express

Implications of EU’s new GHG emissions law for Indian industry

Ulka Kelkar writes: India is Europe’s third-largest trading partner, and it does not have its own carbon tax or cap. So, introduction of carbon border adjustment mechanism could be a cause of concern.

Forwarded from Толкователь

В контексте построения «новой экономики» можно рассматривать и новую стратегию России на Тихом океане.

Правительство предлагает использовать для развития Курильских островов ряд беспрецедентных мер, заявил премьер-министр Михаил Мишустин во время посещения острова Итуруп. По возвращению из рабочей поездки по Дальнему Востоку и Сибири он намерен обсудить их с президентом.

На Курильских островах хотят создать свободную таможенную территорию. Она предполагает освобождение производителей от НДС, имущественных и земельного налога. Предполагается, что в модернизации Курил будут участвовать и японские компании (а также корейские). И это хороший путь для улучшения отношений с Японией. Россия, что отрадно, диверсифицирует свои внешнеэкономические отношения на Дальнем Востоке, где уже слишком большую роль начинает играть Китай.

Что могут производить на Курилах? Конечно, сразу предполагается переработка рыбы и морепродуктов. Затем – ВИЭ: острова находятся в очень ветреной зоне, и ветровые фермы могут обеспечить острова энергией минимум процентов на 80.

И главное: Курилы содержат в себе несколько ценных редкоземельных металлов. Например, рений. Его температура плавления чрезвычайно высока и составляет более 3000 градусов. Такие свойства делают этот металл поистине стратегическим: его используют в ракетостроении, в строительстве реактивных двигателей, носовых обтекателей сверхзвуковой авиации, камер сгорания. 1 килограмм рения сейчас доходит до $5-10 тыс. Ещё в 1990-х российские учёные обнаружили месторождение рения в жерле бодрствующего итурупского вулкана Кудрявый. Ежегодно вулкан выбрасывает в атмосферу 20 тонн металла.

Также на Курилах находятся залежи германия и индия. Потенциально отрасль может приносить до $0,5-1 млрд. в год.

О промышленной добыче РЗМ говорят уже лет двадцать, и, возможно, сейчас эти проекты сдвинутся с мёртвой точки.

Правительство предлагает использовать для развития Курильских островов ряд беспрецедентных мер, заявил премьер-министр Михаил Мишустин во время посещения острова Итуруп. По возвращению из рабочей поездки по Дальнему Востоку и Сибири он намерен обсудить их с президентом.

На Курильских островах хотят создать свободную таможенную территорию. Она предполагает освобождение производителей от НДС, имущественных и земельного налога. Предполагается, что в модернизации Курил будут участвовать и японские компании (а также корейские). И это хороший путь для улучшения отношений с Японией. Россия, что отрадно, диверсифицирует свои внешнеэкономические отношения на Дальнем Востоке, где уже слишком большую роль начинает играть Китай.

Что могут производить на Курилах? Конечно, сразу предполагается переработка рыбы и морепродуктов. Затем – ВИЭ: острова находятся в очень ветреной зоне, и ветровые фермы могут обеспечить острова энергией минимум процентов на 80.

И главное: Курилы содержат в себе несколько ценных редкоземельных металлов. Например, рений. Его температура плавления чрезвычайно высока и составляет более 3000 градусов. Такие свойства делают этот металл поистине стратегическим: его используют в ракетостроении, в строительстве реактивных двигателей, носовых обтекателей сверхзвуковой авиации, камер сгорания. 1 килограмм рения сейчас доходит до $5-10 тыс. Ещё в 1990-х российские учёные обнаружили месторождение рения в жерле бодрствующего итурупского вулкана Кудрявый. Ежегодно вулкан выбрасывает в атмосферу 20 тонн металла.

Также на Курилах находятся залежи германия и индия. Потенциально отрасль может приносить до $0,5-1 млрд. в год.

О промышленной добыче РЗМ говорят уже лет двадцать, и, возможно, сейчас эти проекты сдвинутся с мёртвой точки.

Цикл видео лекций о текущих и перспективных технологиях производства стали, видах проката, рыночных позициях отдельных компаний и целых стран, а также глобальных трендов в металлургии от НЛМК

Рынок стали: Зарождение металлургии.

(https://www.youtube.com/watch?v=XstoZfbDc7o)

Рынок стали: Металлургия в XX-XXI вв.

(https://www.youtube.com/watch?v=vBkxAEzp_e8)

Рынок стали. Тренды.

(https://www.youtube.com/watch?v=kE3qiYegVaY)

Рынок стали. Виды проката.

(https://www.youtube.com/watch?v=ABJVL4IrztA)

Рынок стали: Зарождение металлургии.

(https://www.youtube.com/watch?v=XstoZfbDc7o)

Рынок стали: Металлургия в XX-XXI вв.

(https://www.youtube.com/watch?v=vBkxAEzp_e8)

Рынок стали. Тренды.

(https://www.youtube.com/watch?v=kE3qiYegVaY)

Рынок стали. Виды проката.

(https://www.youtube.com/watch?v=ABJVL4IrztA)

YouTube

Рынок стали. Зарождение металлургии (X тыс. лет до н.э. – конец XIX века)

Цикл видео лекций о текущих и перспективных технологиях производства стали, видах проката, рыночных позициях отдельных компаний и целых стран, а также глобальных трендов в металлургии.

#Русал в первом полугодии 2021 года произвела 1,868 миллиона тонн алюминия, что на 0,1% больше по сравнению с аналогичным периодом прошлого года, следует из сообщения компании.

Продажи первичного алюминия и сплавов при этом выросли на 5,8%, до 2 миллионов тонн, при средней цене реализации (включает цену на Лондонской бирже металлов, региональную и продуктовую премии) 2,287 тысячи долларов за тонну (рост на 30,2%).

Продажи первичного алюминия и сплавов при этом выросли на 5,8%, до 2 миллионов тонн, при средней цене реализации (включает цену на Лондонской бирже металлов, региональную и продуктовую премии) 2,287 тысячи долларов за тонну (рост на 30,2%).

Правительство #Индии выставило на продажу шесть государственных сталелитейных заводов, чтобы реализовать проект «самостоятельная Индия». Министерство финансов Индии подтвердило эту новость и заявило, что за последние пять лет ни один государственный сталелитейный завод не был продан.

Государственный министр финансов Бхагват Кишанрао Карад заявил, что существующие государственные предприятия делятся на стратегические и нестратегические секторы. Компании в стратегических секторах будут находиться под контролем правительства, в то время как компании в нестратегических секторах будут рассматриваться на предмет приватизации или закрытия.

Кабинет министров одобрил продажу шести государственных сталелитейных компаний, в том числе Rashtria Ispat Nigam Limited (RINL), Neelachal Ispat Nigam Limited (NINL), NMDC Integrated Steel Plant (NISP), Завода легированных сталей, Вишвесварайского металлургического завода (VISL) и Салемского сталелитейного завода (SSP).

Государственный министр финансов Бхагват Кишанрао Карад заявил, что существующие государственные предприятия делятся на стратегические и нестратегические секторы. Компании в стратегических секторах будут находиться под контролем правительства, в то время как компании в нестратегических секторах будут рассматриваться на предмет приватизации или закрытия.

Кабинет министров одобрил продажу шести государственных сталелитейных компаний, в том числе Rashtria Ispat Nigam Limited (RINL), Neelachal Ispat Nigam Limited (NINL), NMDC Integrated Steel Plant (NISP), Завода легированных сталей, Вишвесварайского металлургического завода (VISL) и Салемского сталелитейного завода (SSP).