Forwarded from Северсталь

11 мая в 14:00 «ВТБ Капитал Инвестиции» пригласил руководителей «Северстали» обсудить последние рыночные тенденции на рынках металлопроката и железной руды.

В «Диалоге с компанией «Северсталь» поучаствуют:

🗣️ Владимир Залужский, начальник управления по коммуникациям и работе с инвесторами

🗣️ Никита Климантов, начальник отдела по связям с инвесторами

🗣️ Максим Семёновых, руководитель управления стратегии

Наши коллеги подробно расскажут про стратегию развития бизнеса и конкурентные преимущества «Северстали» 😎

https://school.vtb.ru/materials/webinars/dialog-s-nbsp-kompaniey-severstal/

В «Диалоге с компанией «Северсталь» поучаствуют:

🗣️ Владимир Залужский, начальник управления по коммуникациям и работе с инвесторами

🗣️ Никита Климантов, начальник отдела по связям с инвесторами

🗣️ Максим Семёновых, руководитель управления стратегии

Наши коллеги подробно расскажут про стратегию развития бизнеса и конкурентные преимущества «Северстали» 😎

https://school.vtb.ru/materials/webinars/dialog-s-nbsp-kompaniey-severstal/

Цена на квоты CO2 взлетела до €50 за тонну.

Стоимость квот на выбросы углекислого газа в Европе впервые поднялась выше отметки в €50 за тонну. Активный рост стоимости начался с ноября 2020 года. До этого цифра не поднималась выше €30.

Причины роста очевидны – Европа переходит на более экологичные виды топлива. Настолько резкий скачок в последние месяцы объясняется опасением, что квоты могут стать менее доступными из-за агрессивной экополитики ЕС. Другой фактор – холодная зима и ранняя весна. Из-за этого сильно вырос спрос на энергию, что повлияло на выбросы в секторе.

Экологи ликуют, а эксперты опасаются, что компании не смогут адаптироваться к новым условиям рынка. В итоге рост расходов на квоты может быть переложен на конечного потребителя.

Стоимость квот на выбросы углекислого газа в Европе впервые поднялась выше отметки в €50 за тонну. Активный рост стоимости начался с ноября 2020 года. До этого цифра не поднималась выше €30.

Причины роста очевидны – Европа переходит на более экологичные виды топлива. Настолько резкий скачок в последние месяцы объясняется опасением, что квоты могут стать менее доступными из-за агрессивной экополитики ЕС. Другой фактор – холодная зима и ранняя весна. Из-за этого сильно вырос спрос на энергию, что повлияло на выбросы в секторе.

Экологи ликуют, а эксперты опасаются, что компании не смогут адаптироваться к новым условиям рынка. В итоге рост расходов на квоты может быть переложен на конечного потребителя.

Forwarded from bitkogan

Как и обещали, продолжаем рассказывать о причинах конфликта между Австралией и Китаем.

Отношения двух стран начали ухудшаться, когда власти Австралии ввели запрет на оборудование и технологии 5G, поставляемые китайскими Huawei и ZTE в 2018 г. Кроме этого, Австралия поддерживает страны Запада в их любимых претензиях: Синьцзянский вопрос, проблемы Тайваня и Гонконга, а также конфликт в Южно-Китайском море. Следующий виток: май прошлого года, Канберра призывает независимо расследовать причины коронавирусной пандемии.

Недвусмысленные намеки оскорбили Пекин и он ответил шквалом торговых ограничений: запрет на импорт говядины, эмбарго на уголь из Австралии, повышение торговых пошлин на австралийский ячмень и вино и др. При этом крупнейшая статья австралийского экспорта в Китай – железная руда – под ограничения не попала.

В результате товарооборот между Китаем и Австралией в 2020 г. снизился всего на 4%. А вот инвестиции Китая в Австралию в прошлом году упали на 60%, достигнув 6-летнего минимума, что отражает серьезную обеспокоенность инвесторов напряженными отношениями двух стран.

Из ухудшения отношений КНР и Австралии старается извлечь пользу Россия. В ноябре-декабре прошлого года наша страна увеличила экспорт угля в Китай на 21% до 1,4 млн т. Можно было и больше, но производственные и логистические мощности не позволяют. Для сравнения, США и Канада увеличили экспорт угля в Китай на 70-80% в ноябре прошлого года, и здесь уже речь идет о сотнях миллионов тонн.

Если торговая война наберет серьезные обороты, последствия для Австралии будут куда хуже, чем для Китая. Для Австралии Китай – ключевой торговый партнер, тогда как Австралия не входит в топ-10 стран – крупнейших импортеров китайской продукции.

Кстати, внешнеторговые позиции России по отношению к Китаю схожи с австралийскими. Как и у Австралии, наибольшую долю в российском экспорте в КНР занимают природные ресурсы. Китай для нас страна номер один во внешнеторговом обороте, тогда как Россия для КНР – не в первой десятке.

Для нашей страны важно следить за развитием австралийско-китайского конфликта и делать выводы. Мало ли, еще пригодится.

@bitkogan

Отношения двух стран начали ухудшаться, когда власти Австралии ввели запрет на оборудование и технологии 5G, поставляемые китайскими Huawei и ZTE в 2018 г. Кроме этого, Австралия поддерживает страны Запада в их любимых претензиях: Синьцзянский вопрос, проблемы Тайваня и Гонконга, а также конфликт в Южно-Китайском море. Следующий виток: май прошлого года, Канберра призывает независимо расследовать причины коронавирусной пандемии.

Недвусмысленные намеки оскорбили Пекин и он ответил шквалом торговых ограничений: запрет на импорт говядины, эмбарго на уголь из Австралии, повышение торговых пошлин на австралийский ячмень и вино и др. При этом крупнейшая статья австралийского экспорта в Китай – железная руда – под ограничения не попала.

В результате товарооборот между Китаем и Австралией в 2020 г. снизился всего на 4%. А вот инвестиции Китая в Австралию в прошлом году упали на 60%, достигнув 6-летнего минимума, что отражает серьезную обеспокоенность инвесторов напряженными отношениями двух стран.

Из ухудшения отношений КНР и Австралии старается извлечь пользу Россия. В ноябре-декабре прошлого года наша страна увеличила экспорт угля в Китай на 21% до 1,4 млн т. Можно было и больше, но производственные и логистические мощности не позволяют. Для сравнения, США и Канада увеличили экспорт угля в Китай на 70-80% в ноябре прошлого года, и здесь уже речь идет о сотнях миллионов тонн.

Если торговая война наберет серьезные обороты, последствия для Австралии будут куда хуже, чем для Китая. Для Австралии Китай – ключевой торговый партнер, тогда как Австралия не входит в топ-10 стран – крупнейших импортеров китайской продукции.

Кстати, внешнеторговые позиции России по отношению к Китаю схожи с австралийскими. Как и у Австралии, наибольшую долю в российском экспорте в КНР занимают природные ресурсы. Китай для нас страна номер один во внешнеторговом обороте, тогда как Россия для КНР – не в первой десятке.

Для нашей страны важно следить за развитием австралийско-китайского конфликта и делать выводы. Мало ли, еще пригодится.

@bitkogan

Forwarded from bitkogan

Продолжается небывалый рост сырья, в частности, стали и железной руды, цены на которые в среднем выросли на 40-60% с начала года.

Признаться, мы не помним такого резкого подъема с 2007-2008 гг.

Несколько слов о железной руде.

Рост цен на этот вид сырья был спровоцирован несколькими факторами: 1) взлет котировок стального проката на фоне снижения производства Китаем и потенциального роста потребления в США; 2) постепенный выход мира из состояния локдаунов и рост отложенного спроса на сталь.

Рост цен на руду, по нашему мнению, имеет скорее спекулятивную, нежели фундаментальную составляющую.

Во-первых, Китай планирует снижать производство стали, следовательно, в этом случае снизит потребление ЖРС.

Во-вторых, растущее напряжение между Китаем и Австралией (основной поставщик угля и руды в Поднебесную) также может ударить по ценам.

Каковы дальнейшие перспективы?

Не исключаем, что спекулятивный рост продолжится какое-то время. И тут основные бенефициары – крупные мультисырьевые компании. К примеру, Vale (VALE US) или AngloAmerican (AAL LN). Возможно, еще австралийские BHP (BHP US) Rio Tinto (RIO US).

Правда, здесь пока не очень понятно, как отразятся на компаниях трения между Китаем и Австралиях. Если противоречия будут усугубляться, то выиграют именно бразильские и южноафриканские компании.

Вывод: основной «хайп» в руде, вероятно, на исходе. Хотя, глядя на медь, можно уже поверить во все что угодно. Повторим: в нынешнем росте цен на руду мы видим больше спекулятивных факторов, чем фундаментальных.

Что делать дальше, каждый из нас решает сам. Не забывая при этом тщательно взвешивать риски.

@bitkogan

Признаться, мы не помним такого резкого подъема с 2007-2008 гг.

Несколько слов о железной руде.

Рост цен на этот вид сырья был спровоцирован несколькими факторами: 1) взлет котировок стального проката на фоне снижения производства Китаем и потенциального роста потребления в США; 2) постепенный выход мира из состояния локдаунов и рост отложенного спроса на сталь.

Рост цен на руду, по нашему мнению, имеет скорее спекулятивную, нежели фундаментальную составляющую.

Во-первых, Китай планирует снижать производство стали, следовательно, в этом случае снизит потребление ЖРС.

Во-вторых, растущее напряжение между Китаем и Австралией (основной поставщик угля и руды в Поднебесную) также может ударить по ценам.

Каковы дальнейшие перспективы?

Не исключаем, что спекулятивный рост продолжится какое-то время. И тут основные бенефициары – крупные мультисырьевые компании. К примеру, Vale (VALE US) или AngloAmerican (AAL LN). Возможно, еще австралийские BHP (BHP US) Rio Tinto (RIO US).

Правда, здесь пока не очень понятно, как отразятся на компаниях трения между Китаем и Австралиях. Если противоречия будут усугубляться, то выиграют именно бразильские и южноафриканские компании.

Вывод: основной «хайп» в руде, вероятно, на исходе. Хотя, глядя на медь, можно уже поверить во все что угодно. Повторим: в нынешнем росте цен на руду мы видим больше спекулятивных факторов, чем фундаментальных.

Что делать дальше, каждый из нас решает сам. Не забывая при этом тщательно взвешивать риски.

@bitkogan

Мощная волна промышленной инфляции дошла и до ВИЭ.

Один из крупнейших мировых производителей ветряных турбин, датская Vestas Wind Systems A/S повысит свои цены, поскольку стоимость стали и транспортировки увеличивается на фоне глобального товарного бума.

Это первый признак того, что рост цен на сырьевые товары и сбои в цепочках поставок могут прервать тенденцию к постоянному снижению затрат на «зелёную энергию».

Цены на сталь в Китае, ведущем мировом производителе металлургической продукции, в этом году выросли на 25%, что привело к увеличению стоимости одного из основных материалов для ветряных турбин (от стоек до лопастей). Так же Vestas столкнулась с резким ростом фрахтовых ставок, что привело к увеличению затрат на транспортировку её продукции клиентам по всему миру.

Ранее в среду датская фирма сообщила об убытке в I квартале в 71 млн. евро.

Вероятно, рост цен на ветряные турбины в 2021 году может составить до 20%. И даже при таком подорожании продукции Vestas компания лишь выйдет на точку безубыточности.

Один из крупнейших мировых производителей ветряных турбин, датская Vestas Wind Systems A/S повысит свои цены, поскольку стоимость стали и транспортировки увеличивается на фоне глобального товарного бума.

Это первый признак того, что рост цен на сырьевые товары и сбои в цепочках поставок могут прервать тенденцию к постоянному снижению затрат на «зелёную энергию».

Цены на сталь в Китае, ведущем мировом производителе металлургической продукции, в этом году выросли на 25%, что привело к увеличению стоимости одного из основных материалов для ветряных турбин (от стоек до лопастей). Так же Vestas столкнулась с резким ростом фрахтовых ставок, что привело к увеличению затрат на транспортировку её продукции клиентам по всему миру.

Ранее в среду датская фирма сообщила об убытке в I квартале в 71 млн. евро.

Вероятно, рост цен на ветряные турбины в 2021 году может составить до 20%. И даже при таком подорожании продукции Vestas компания лишь выйдет на точку безубыточности.

Bloomberg.com

Top Wind Turbine Maker Plans to Raise Prices

One of the world’s biggest wind turbine makers Vestas Wind Systems A/S will hike its prices as the costs of steel and transportation increase amid a global commodities boom that’s contributing to a rising risk of inflation.

Чёрная металлургия: текущая оценка на споте

Пока ФАС продолжает расследовать «монопольный сговор», несмотря на то, что Минфин признаёт зависимость внутренних цен от экспортных, чёрная металлургия продолжает зарабатывать рекордные прибыли.

Монопольное ценообразование найти будет невозможно, так как внутренние цены остаются на ~130 $/т ниже экспортного паритета. Хотя обычно выше на 40-50 $/т ввиду меньших издержек покупателей и более быстрого сервиса.

Форвардная оценка чёрной металлургии с учетом спот цен на сталь и текущего USDRUB остаётся низкой - 2-3x EBITDA’21E и 26-31% дивидендной доходности с учетом объявленных дивидендов за 1К21 - 4К21.

Пока ФАС продолжает расследовать «монопольный сговор», несмотря на то, что Минфин признаёт зависимость внутренних цен от экспортных, чёрная металлургия продолжает зарабатывать рекордные прибыли.

Монопольное ценообразование найти будет невозможно, так как внутренние цены остаются на ~130 $/т ниже экспортного паритета. Хотя обычно выше на 40-50 $/т ввиду меньших издержек покупателей и более быстрого сервиса.

Форвардная оценка чёрной металлургии с учетом спот цен на сталь и текущего USDRUB остаётся низкой - 2-3x EBITDA’21E и 26-31% дивидендной доходности с учетом объявленных дивидендов за 1К21 - 4К21.

Forwarded from Металл и Минерал (M&M)

EY - Russian Bank Sector (march 2020).pdf

668 KB

Forwarded from Нержавейка

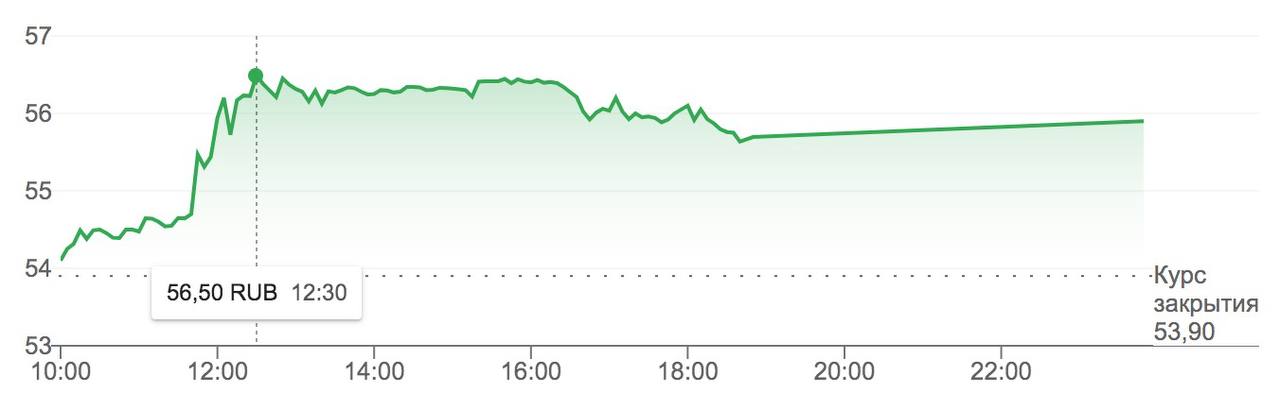

Акции «Русала» побили исторический рекорд.

На пике их стоимость подпрыгнула до 56,5 рубля. Стоимость активов растет на фоне подорожания алюминия. Цена металла достигла $2549 за тонну.

В отчете за 1 кв. этого года «Русал» сообщил, что средняя цена реализации алюминия выросла на 9,1% по сравнению с предыдущим кварталом, до $2116 за тонну. При этом намерение властей Китая пройти пик выбросов углекислого газа к 2025 году может вызвать сбой поставок в ряд провинций и сокращение производства алюминия. В других странах ситуация остается благоприятной для роста цены на металл.

На пике их стоимость подпрыгнула до 56,5 рубля. Стоимость активов растет на фоне подорожания алюминия. Цена металла достигла $2549 за тонну.

В отчете за 1 кв. этого года «Русал» сообщил, что средняя цена реализации алюминия выросла на 9,1% по сравнению с предыдущим кварталом, до $2116 за тонну. При этом намерение властей Китая пройти пик выбросов углекислого газа к 2025 году может вызвать сбой поставок в ряд провинций и сокращение производства алюминия. В других странах ситуация остается благоприятной для роста цены на металл.

{kind=link}

#Германия выделит €5 млрд на сокращение выбросов в металлургии.

В 2022-2024 годах национальные металлургические компании получат ощутимую финансовую помощь для проектов, связанных со снижением выбросов углекисого газа. Для Германии металлургия – стратегическая отрасль, но при этом главный промышленный загрязнитель страны. В 2018 году немецкие металлурги выплавили почти 40 млн тонн стали, но эмиссия диоксида углерода при этом превысила 58 млн тонн.

По оценкам правительства, переход на безуглеродные технологии потребует порядка €35 млрд до 2050 г. Компании подсчитывают потенциальные затраты. Например, ведущая ThyssenKrupp оценивает затраты на перевод своих меткомбинатов на водород примерно в €10 млрд. Но предупреждает, что себестоимость производства стали резко вырастет.

Германия намерена предоставить металлургам максимальную финансовую поддержку, разрешенную правилами ЕС. Пока речь идет о потенциальных €10-12 млрд, которые могут быть выделены из бюджета.

В 2022-2024 годах национальные металлургические компании получат ощутимую финансовую помощь для проектов, связанных со снижением выбросов углекисого газа. Для Германии металлургия – стратегическая отрасль, но при этом главный промышленный загрязнитель страны. В 2018 году немецкие металлурги выплавили почти 40 млн тонн стали, но эмиссия диоксида углерода при этом превысила 58 млн тонн.

По оценкам правительства, переход на безуглеродные технологии потребует порядка €35 млрд до 2050 г. Компании подсчитывают потенциальные затраты. Например, ведущая ThyssenKrupp оценивает затраты на перевод своих меткомбинатов на водород примерно в €10 млрд. Но предупреждает, что себестоимость производства стали резко вырастет.

Германия намерена предоставить металлургам максимальную финансовую поддержку, разрешенную правилами ЕС. Пока речь идет о потенциальных €10-12 млрд, которые могут быть выделены из бюджета.

Forwarded from Дерипаска

Китай в 2019 году стал рекордсменом по выбросам парниковых газов — 14 Гт углекислого газа, опередив все развитые страны вместе взятые. Если сравнивать с показателями самого Китая, то в 1990-м году аналогичных выбросов было в три раза меньше. Всего за 30 лет такой бешеный рост.

Выбросы парниковых газов во всем мире за 10 лет увеличились на 11,4% и составили 52 Гт, и на Китай приходится почти треть, 27%. Эксперты отмечают, что в 2020 году КНР еще нарастит этот показатель. Второе месте по уровню выбросов парниковых газов в 2019 году занимали США с долей в 11%, за ними - Индия с долей в 6,6%, далее ЕС — 6,4%. Россия занимает шестое место с долей 3,1%.

Очевидно, что в деле спасения планеты работать надо сообща, но цифры говорят сами за себя. Когда треть приходится на одну страну, недавно заявившую, что без угля она обходиться не намерена, спасение экосистемы нашей планеты откладывается надолго.

Выбросы парниковых газов во всем мире за 10 лет увеличились на 11,4% и составили 52 Гт, и на Китай приходится почти треть, 27%. Эксперты отмечают, что в 2020 году КНР еще нарастит этот показатель. Второе месте по уровню выбросов парниковых газов в 2019 году занимали США с долей в 11%, за ними - Индия с долей в 6,6%, далее ЕС — 6,4%. Россия занимает шестое место с долей 3,1%.

Очевидно, что в деле спасения планеты работать надо сообща, но цифры говорят сами за себя. Когда треть приходится на одну страну, недавно заявившую, что без угля она обходиться не намерена, спасение экосистемы нашей планеты откладывается надолго.

Rhg

China’s Greenhouse Gas Emissions Exceeded the Developed World for the First Time in 2019 – Rhodium Group

Each year Rhodium Group provides the most up-to-date global and country-level greenhouse gas (GHG) emissions estimates through the ClimateDeck (a partnership with Breakthrough Energy). In addition to…