Металл и Минерал

🎥 Кстати в тему мировых конфликтов, если еще не смотрели фильм 🍿 рекомендую https://www.kinopoisk.ru/film/77439/ Фильм от 2005 года, при этом с пророческим кадром про Украину в самом начале на заставке на следующий #2025 “Пуля меняет голоса в политике лучше…

🇺🇸 🇪🇺 Вот Вам тройка мировых иностранных монополистов по производству оружия и снарядов-потребителей металлов.

🚀 Посмотрите как разогнались цены на их акции.

Догадываетесь кто стоит за всеми мировыми конфликтами?

🚀 Посмотрите как разогнались цены на их акции.

Догадываетесь кто стоит за всеми мировыми конфликтами?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Норникель про корп культуру.pdf

546.6 KB

Норникель. Заглянуть внутрь: реальная корпоративная культура в действии.

Круглый стол АРСС пройдет на выставке KazBuild в Казахстане.

В рамках выставки Kazbuild 5 сентября в 15:00 АРСС проведет круглый стол «Поиск подрядчиков для реализации объектов на стальном каркасе в России и в СНГ».

Данное мероприятие нацелено на расширение деятельности АРСС, привлечение представителей отрасли СНГ к взаимодействию с АРСС, поиск подрядчиков в СНГ под проекты учредителей.

Докладная часть включит в себя выступления и презентации компаний-учредителей АРСС и их структур, доклады экспертов АРСС, посвященные инструментам взаимодействия с ЗМК, проектировщиками, монтажниками.

Участие в круглом столе бесплатное. Требуется пройти регистрацию

и получить подтверждение от организаторов.

Дополнительные вопросы можно задать Екатерине Самариной,

Руководителю направления по взаимодействия с отраслью АРСС [email protected]

В рамках выставки Kazbuild 5 сентября в 15:00 АРСС проведет круглый стол «Поиск подрядчиков для реализации объектов на стальном каркасе в России и в СНГ».

Данное мероприятие нацелено на расширение деятельности АРСС, привлечение представителей отрасли СНГ к взаимодействию с АРСС, поиск подрядчиков в СНГ под проекты учредителей.

Докладная часть включит в себя выступления и презентации компаний-учредителей АРСС и их структур, доклады экспертов АРСС, посвященные инструментам взаимодействия с ЗМК, проектировщиками, монтажниками.

Участие в круглом столе бесплатное. Требуется пройти регистрацию

и получить подтверждение от организаторов.

Дополнительные вопросы можно задать Екатерине Самариной,

Руководителю направления по взаимодействия с отраслью АРСС [email protected]

steel-development.ru

Круглый стол АРСС «Поиск подрядчиков для реализации объектов на стальном каркасе в России и СНГ»

Круглый стол АРСС «Поиск подрядчиков для реализации объектов на стальном каркасе в России и СНГ» 09.05.2024 3:00 pm - 8:00 pm Дата : 5 сентября 2024 г. Время : 15:00-20:00 Место : Казахстан, г. Алматы, Отель BestWesternPlus...

Почему в России гильзы для патронов делают из стали, а в США из латуни?

Так ли это на самом деле и почему не делать патроны, как на Западе, когда на кону вопроса стоит обороноспособность государства?

Когда-то из латуни, сплава меди и цинка, патроны делали в России. На заре становления гильзового огнестрельного оружия все «обертки» для пуль производились из мягких металлов. Почему все так? Если совсем кратко – дело в деньгах.

Для производства латуни нужны медь и цинк. Это дорогие материалы. Что еще более важно – достаточно редкие. В Советском Союзе от латунных гильз отказались в начале 1930-х годов, когда начало расти промышленное производство. В стране активно велось военное строительство, ковалась армия нового образца и было совершенно очевидно, что в грядущей войне ей понадобится огромное количество боеприпасов.

При желании Советский Союз мог бы обеспечить себя латунными гильзами. Однако, это было нерентабельно. В первую очередь по причине того, что цинк и медь следовало направить на другие, не менее важные, высокотехнологичные производства. Туда, где заменить подобные материалы, в отличие от производства гильз, было просто нечем. Кроме того, в первой трети XX века сталь стала намного лучше, чем была в начале столетия. В данной области произошел уже не один скачек вперед, который привел к тому, что производство данного материала стало как никогда раньше дешевым.

На западе ситуация была похожей, но работающей в обратную сторону. В США в 1930-е годы сталь не производилась в таких объемах, как в СССР. Более того, стальной прокат Америки уступал России на протяжении всего века. Забавно, но производство латунных боеприпасов там оказалось более выгодным, нежели производство стальных. При этом важно понимать, что принципиального отличия в качестве и характеристике стальных и латунных гильз, во всяком случае с точки зрения эффективности оружия – нет.

Итак, почему в СССР стальные:

Во-первых, сталь в СССР производилась в чудовищных масштабах и была довольно дешева.

Во-вторых, технологии обработки стали сделали шаг вперед и появилась возможность наладить недорогое и довольно простое в техническом плане производство стальных гильз.

В-третьих, если стали было много, то вот меди и цинка (основные компоненты латуни) хоть и хватало, но без излишков и было решено не тратить их на такой расходный компонент как гильзы.

А почему в США латунные:

Во-первых, сам по себе переход от работы с одним металлом в пользу другого означает серьезные финансовые затраты и создание новых производственных линий.

Во-вторых, в большинстве западных стран производство оружия и боеприпасов для него сосредоточено в руках частных компаний, которым, пока их продукция продается, неважно какие материалы использовать

Так ли это на самом деле и почему не делать патроны, как на Западе, когда на кону вопроса стоит обороноспособность государства?

Когда-то из латуни, сплава меди и цинка, патроны делали в России. На заре становления гильзового огнестрельного оружия все «обертки» для пуль производились из мягких металлов. Почему все так? Если совсем кратко – дело в деньгах.

Для производства латуни нужны медь и цинк. Это дорогие материалы. Что еще более важно – достаточно редкие. В Советском Союзе от латунных гильз отказались в начале 1930-х годов, когда начало расти промышленное производство. В стране активно велось военное строительство, ковалась армия нового образца и было совершенно очевидно, что в грядущей войне ей понадобится огромное количество боеприпасов.

При желании Советский Союз мог бы обеспечить себя латунными гильзами. Однако, это было нерентабельно. В первую очередь по причине того, что цинк и медь следовало направить на другие, не менее важные, высокотехнологичные производства. Туда, где заменить подобные материалы, в отличие от производства гильз, было просто нечем. Кроме того, в первой трети XX века сталь стала намного лучше, чем была в начале столетия. В данной области произошел уже не один скачек вперед, который привел к тому, что производство данного материала стало как никогда раньше дешевым.

На западе ситуация была похожей, но работающей в обратную сторону. В США в 1930-е годы сталь не производилась в таких объемах, как в СССР. Более того, стальной прокат Америки уступал России на протяжении всего века. Забавно, но производство латунных боеприпасов там оказалось более выгодным, нежели производство стальных. При этом важно понимать, что принципиального отличия в качестве и характеристике стальных и латунных гильз, во всяком случае с точки зрения эффективности оружия – нет.

Итак, почему в СССР стальные:

Во-первых, сталь в СССР производилась в чудовищных масштабах и была довольно дешева.

Во-вторых, технологии обработки стали сделали шаг вперед и появилась возможность наладить недорогое и довольно простое в техническом плане производство стальных гильз.

В-третьих, если стали было много, то вот меди и цинка (основные компоненты латуни) хоть и хватало, но без излишков и было решено не тратить их на такой расходный компонент как гильзы.

А почему в США латунные:

Во-первых, сам по себе переход от работы с одним металлом в пользу другого означает серьезные финансовые затраты и создание новых производственных линий.

Во-вторых, в большинстве западных стран производство оружия и боеприпасов для него сосредоточено в руках частных компаний, которым, пока их продукция продается, неважно какие материалы использовать

#Вакансия Заместителя генерального директора по производству (2 ГОКа, ОГР).

Релокация в районы Крайнего Севера.

Образование горное, опыт управления деятельностью горных производств.

Для связи: [email protected]

+79036230042

TG: AnnaSilva_AntalTalent

Релокация в районы Крайнего Севера.

Образование горное, опыт управления деятельностью горных производств.

Для связи: [email protected]

+79036230042

TG: AnnaSilva_AntalTalent

🏗 По оценкам CME , предварительные продажи экскаваторов в Китае выросли на 11% в годовом сопоставлении в июле (внутренний + экспорт), ускорившись с динамики +5% в июне. Однако этот показатель остался на 19% ниже уровня 2021 года.

Между тем, продажи экскаваторов на внутреннем рынке в июле вырастут на 17% в годовом сопоставлении (но все равно могут составить -51% по сравнению с июлем 2021 года), что говорит о достижении в строительной активности «дна».Для роста необходимы дополнительные меры государственной поддержки.

На долю Китая приходится 52% мирового потребления стали и 55% и 58% мирового спроса на медь и алюминий соответственно.

Между тем, продажи экскаваторов на внутреннем рынке в июле вырастут на 17% в годовом сопоставлении (но все равно могут составить -51% по сравнению с июлем 2021 года), что говорит о достижении в строительной активности «дна».Для роста необходимы дополнительные меры государственной поддержки.

На долю Китая приходится 52% мирового потребления стали и 55% и 58% мирового спроса на медь и алюминий соответственно.

Steelorbis

China's excavator sales expected to increase by 11 percent in July

In July this year, China’s excavator sales are expected to amount to 14,000 units, up 11 percent year on year, as announced by China-based ...

Хирурги из Техаса впервые пересадили человеку #титановое сердце, работающее без клапанов.

Механический орган перекачивает до 12 л крови в минуту, а благодаря магнитно-левитирующему ротору с минимальным количеством деталей он изнашивается гораздо медленнее аналогов.

Тем не менее это все равно временное решение — до трансплантации настоящего донорского сердца.

Механический орган перекачивает до 12 л крови в минуту, а благодаря магнитно-левитирующему ротору с минимальным количеством деталей он изнашивается гораздо медленнее аналогов.

Тем не менее это все равно временное решение — до трансплантации настоящего донорского сердца.

динамику: вырос выпуск меди, при этом выпуск остальных металлов незначительно снизился. Чистая прибыль по РСБУ упала на 38% г/г, при этом выросла выручка на 8% Снижение объемов производства платины в первом полугодии относительно аналогичного периода прошлого года было вызвано снижением содержания этого металла в перерабатываемом сырье. При этом производство палладия сохранилось практически на прежнем уровне. Компания подтверждает прогноз производства металлов на 2024 год.

#Никель По итогам первого полугодия 2024 года производство никеля особо не изменилось (-1%) относительно аналогичного периода прошлого года и составило 90 тыс. тонн.

#Медь По итогам первого полугодия 2024 года «Норникель» увеличил производство меди на 7% до 219 тыс. тонн по причине низкой базы аналогичного периода прошлого года (в связи сокращением производства на Медном заводе Норильского дивизиона, вызванного настройкой производства).

#Платиноиды Во втором квартале 2024 года производство металлов платиновой группы практически осталось на уровне первого квартала: объем производства палладия составил 735 тыс. унций (-1% кв.-к-кв.) и платины 178 тыс. унций (0% кв.-к-кв.), соответственно.

#Палладий По итогам первого полугодия 2024 года производство палладия практически не изменилось и составило 1 480 тыс. унций, а платины снизилось на 3% год-к-году до 356 тыс. унций. Снижение производства платины было вызвано снижением соотношения платины к палладию в перерабатываемом сырье.

Please open Telegram to view this post

VIEW IN TELEGRAM

Китайская компания «Да Фу» запустила вблизи Янгиюля металлоконструкционный завод, который сможет производить до 500 тонн продукции в год и увеличит показатель до 900 тонн. До конца года планируется привлечь $50,7 млн прямых иностранных инвестиций и кредитов.

https://www.spot.uz/ru/2024/07/26/da-fu-yangiyol/

https://www.spot.uz/ru/2024/07/26/da-fu-yangiyol/

Spot

Китайская Da Fu запустила завод металлоконструкций под Янгиюлем

Предприятие может выпускать в год до 500 тонн продукции и нарастит показатель до 900 тонн.

Китайская компания инвестирует $50 млн в строительство горнодобывающего комплекса в Ташкентской области, который будет производить 2,4 млн тонн руды в год и создаст 450 новых рабочих мест.

https://www.spot.uz/ru/2024/07/22/minerals/

https://www.spot.uz/ru/2024/07/22/minerals/

Spot

Китайская компания построит горнодобывающий комплекс за $50 млн

На месторождении Сюрената в Ташкентской области будут ежегодно производить 2,4 млн тонн руды.

Forwarded from Аналитика Т-Инвестиций

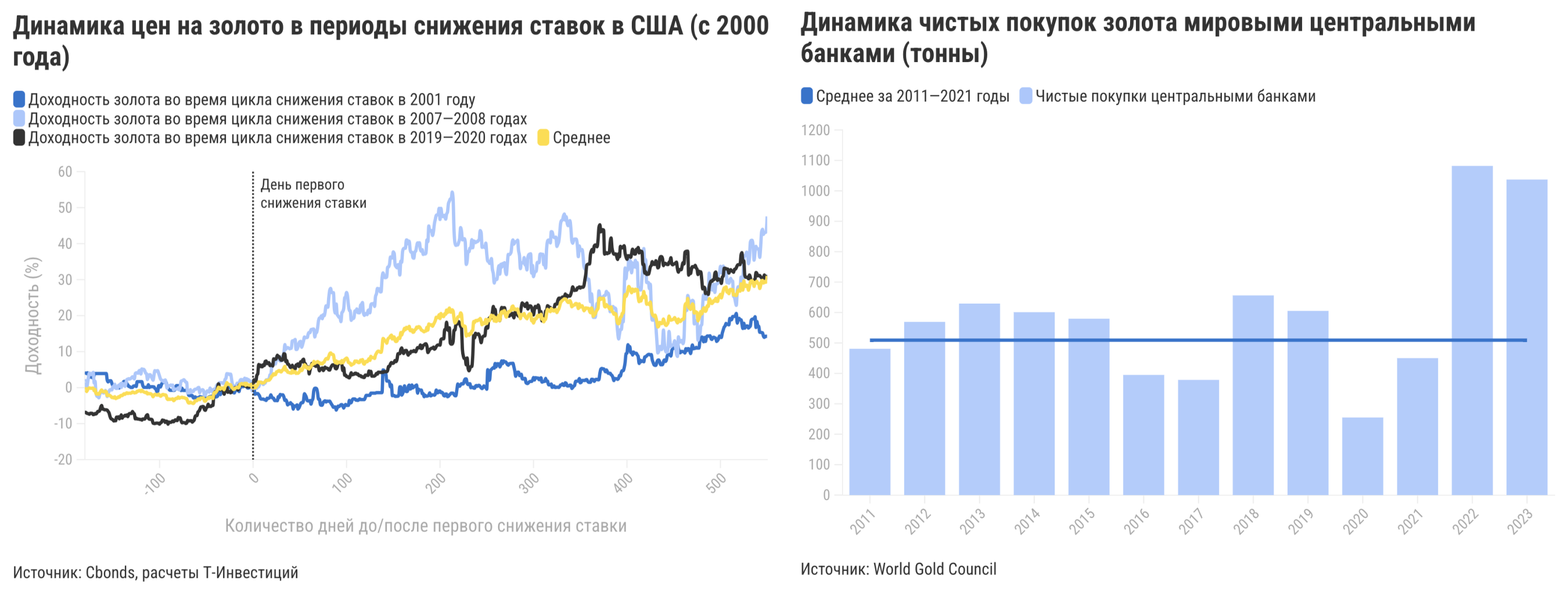

Золото по-прежнему защищает портфель, но потенциал роста ограничен

Рассмотрим факторы, которые будут определять стоимость золота на горизонте ближайших кварталов.

1️⃣ Снижение ставок в США. Этот фактор обычно играет в пользу золота, так как доходности долларовых облигаций вместе с долларом падают, а спрос в экономике и инфляция растут. В XXI веке золото действительно приносило положительную доходность в периоды снижения ставок в США. Однако во все периоды с 2000-го, когда ФРС начинала полноценный цикл ужесточения политики, снижение ставок было крайне стремительным и происходило на фоне масштабных кризисов, что дополнительно подстегивало рост цен на золото. В текущий же момент подобных по силе шоков и стремительного падения ставок в США не ожидается (по рыночным оценкам, на горизонте года ФРС снизит ставку примерно на 100—150 б.п.). В таких условиях данный фактор может не оказать столь выраженной поддержки ценам на золото в 2024-м — начале 2025-го, как предполагалось ранее.

2️⃣ Геополитическая напряженность и рост покупок золота мировыми центробанками. В связи с усилением геополитических рисков за последние два года центробанки нарастили объем чистых покупок (покупки за вычетом продаж) более чем вдвое по сравнению со среднегодовым уровнем за десятилетний период (2011—2021 гг.). И мы ожидаем, что текущий повышенный спрос на золото с их стороны будет устойчивым на горизонте ближайших лет, что будет поддерживать цены на драгметалл.

3️⃣ Вероятность победы Дональда Трампа на президентских выборах в США значительно возросла. Недавно действующий президент Джо Байден вышел из президентской гонки. Теперь место кандидата от демократической партии заняла вице-президент Камала Харрис. Судить о ее реальных шансах на победу пока слишком рано, а вот позиции Трампа все еще выглядят крайне сильными после удачных дебатов и роста рейтинга на фоне неудавшегося покушения на него. В случае избрания он может реализовать весьма радикальную и проинфляционную экономическую программу (повышение тарифов на импорт, сокращение налогов, возможное давление на ФРС, ужесточение отношений с Китаем и др.). Его победа может привнести повышенную неопределенность и рост инфляционных ожиданий — это благоприятный фон для роста цен на золото.

4️⃣ Приток средств в ETF на золото возобновился. Отток капитала из фондов на золото продолжался на протяжении 11 месяцев, однако с июня 2024-го наблюдается приток средств — его сохранение может оказать позитивное воздействие на стоимость драгметалла.

5️⃣ Маржинальность золотодобытчиков возросла. Более высокая маржинальность стимулирует предприятия наращивать производство — в частности, на месторождениях, которые при более низких ценах были нерентабельны. В текущем году маржинальность производителей золота находится на повышенных уровнях относительно исторических уровней, что сдерживает стоимость драгметалла.

❓Чего ждать от золота

▪️ После значительного роста в первой половине года мы не ждем высокой доходности от золота до конца 2024-го. На наш взгляд, драгоценный металл имеет высокие шансы остаться в текущем торговом диапазоне $2 300—2 450/унцию до конца года. При этом отметим, что в следующие четыре-пять месяцев волатильность котировок золота может заметно возрасти на фоне приближающегося начала цикла снижения ставок и президентских выборов в США.

▪️ К концу первого полугодия 2025-го мы видим цену золота на уровнях около $2 500 за унцию. Показать неплохую доходность активу поможет продолжающееся снижение ставок, сохранение геополитических рисков и устойчиво крупные покупки со стороны центробанков.

Золото по-прежнему помогает снизить волатильность портфеля в периоды экономических или политических потрясений, а для российских инвесторов — это еще и отличный инструмент валютной диверсификации, который не подвержен инфраструктурным рискам. С учетом наших ожиданий относительно постепенного ослабления курса к концу текущего года золото вполне может показать неплохую доходность в отечественной валюте в следующие пять месяцев.

Александр Потехин и Александр Алексеевский, аналитики Т-Инвестиций

#макро #сырье

Рассмотрим факторы, которые будут определять стоимость золота на горизонте ближайших кварталов.

1️⃣ Снижение ставок в США. Этот фактор обычно играет в пользу золота, так как доходности долларовых облигаций вместе с долларом падают, а спрос в экономике и инфляция растут. В XXI веке золото действительно приносило положительную доходность в периоды снижения ставок в США. Однако во все периоды с 2000-го, когда ФРС начинала полноценный цикл ужесточения политики, снижение ставок было крайне стремительным и происходило на фоне масштабных кризисов, что дополнительно подстегивало рост цен на золото. В текущий же момент подобных по силе шоков и стремительного падения ставок в США не ожидается (по рыночным оценкам, на горизонте года ФРС снизит ставку примерно на 100—150 б.п.). В таких условиях данный фактор может не оказать столь выраженной поддержки ценам на золото в 2024-м — начале 2025-го, как предполагалось ранее.

2️⃣ Геополитическая напряженность и рост покупок золота мировыми центробанками. В связи с усилением геополитических рисков за последние два года центробанки нарастили объем чистых покупок (покупки за вычетом продаж) более чем вдвое по сравнению со среднегодовым уровнем за десятилетний период (2011—2021 гг.). И мы ожидаем, что текущий повышенный спрос на золото с их стороны будет устойчивым на горизонте ближайших лет, что будет поддерживать цены на драгметалл.

3️⃣ Вероятность победы Дональда Трампа на президентских выборах в США значительно возросла. Недавно действующий президент Джо Байден вышел из президентской гонки. Теперь место кандидата от демократической партии заняла вице-президент Камала Харрис. Судить о ее реальных шансах на победу пока слишком рано, а вот позиции Трампа все еще выглядят крайне сильными после удачных дебатов и роста рейтинга на фоне неудавшегося покушения на него. В случае избрания он может реализовать весьма радикальную и проинфляционную экономическую программу (повышение тарифов на импорт, сокращение налогов, возможное давление на ФРС, ужесточение отношений с Китаем и др.). Его победа может привнести повышенную неопределенность и рост инфляционных ожиданий — это благоприятный фон для роста цен на золото.

4️⃣ Приток средств в ETF на золото возобновился. Отток капитала из фондов на золото продолжался на протяжении 11 месяцев, однако с июня 2024-го наблюдается приток средств — его сохранение может оказать позитивное воздействие на стоимость драгметалла.

5️⃣ Маржинальность золотодобытчиков возросла. Более высокая маржинальность стимулирует предприятия наращивать производство — в частности, на месторождениях, которые при более низких ценах были нерентабельны. В текущем году маржинальность производителей золота находится на повышенных уровнях относительно исторических уровней, что сдерживает стоимость драгметалла.

❓Чего ждать от золота

▪️ После значительного роста в первой половине года мы не ждем высокой доходности от золота до конца 2024-го. На наш взгляд, драгоценный металл имеет высокие шансы остаться в текущем торговом диапазоне $2 300—2 450/унцию до конца года. При этом отметим, что в следующие четыре-пять месяцев волатильность котировок золота может заметно возрасти на фоне приближающегося начала цикла снижения ставок и президентских выборов в США.

▪️ К концу первого полугодия 2025-го мы видим цену золота на уровнях около $2 500 за унцию. Показать неплохую доходность активу поможет продолжающееся снижение ставок, сохранение геополитических рисков и устойчиво крупные покупки со стороны центробанков.

Золото по-прежнему помогает снизить волатильность портфеля в периоды экономических или политических потрясений, а для российских инвесторов — это еще и отличный инструмент валютной диверсификации, который не подвержен инфраструктурным рискам. С учетом наших ожиданий относительно постепенного ослабления курса к концу текущего года золото вполне может показать неплохую доходность в отечественной валюте в следующие пять месяцев.

Александр Потехин и Александр Алексеевский, аналитики Т-Инвестиций

#макро #сырье

{kind=link}

Глава правительства Михаил Мишустин призвал сокращать зависимость от зарубежных поставок хрома, титана и марганца. Объемы внутренней добычи этих и некоторых других стратегически важных полезных ископаемых пока что остаются на недостаточном уровне, в то время как уже в ближайшем будущем спрос на них станет особенно высоким. Как отметил премьер, основными потребителями перечисленных элементов выступают активно развивающиеся ОПК, строительный сектор, металлургия и химическая промышленность, а ставить такие отрасли в зависимость от внешних поставщиков — это значит подвергать экономику и безопасность страны дополнительным рискам.

Заявление было сделано в рамках утверждения обновленной Стратегии развития минерально-сырьевой базы до 2050 года. В то время как базовый ее сценарий предполагает сохранение статус-кво относительно уровня добычи и обеспеченности ресурсами, целевой сценарий направлен на опережающее наращивание минерально-сырьевой базы для обеспечения растущего спроса. Поможет в этом, в частности, открытие новых месторождений в Арктике и на Дальнем Востоке — регионах, чью стратегическую роль в будущем страны невозможно переоценить.

Чтобы ускорить работы по намеченным направлениям, глава кабмина предложил создать более комфортные условия для бизнеса, занимающегося разработкой и внедрением собственных технологий в области изучения недр, а также добычи и переработки полезных ископаемых. Развитие таких технологий и создание сопутствующей инфраструктуры позволит не только значительно повысить степень переработки и потребления минерального сырья внутри страны, но и приблизит достижение технологического суверенитета в этой области.

Заявление было сделано в рамках утверждения обновленной Стратегии развития минерально-сырьевой базы до 2050 года. В то время как базовый ее сценарий предполагает сохранение статус-кво относительно уровня добычи и обеспеченности ресурсами, целевой сценарий направлен на опережающее наращивание минерально-сырьевой базы для обеспечения растущего спроса. Поможет в этом, в частности, открытие новых месторождений в Арктике и на Дальнем Востоке — регионах, чью стратегическую роль в будущем страны невозможно переоценить.

Чтобы ускорить работы по намеченным направлениям, глава кабмина предложил создать более комфортные условия для бизнеса, занимающегося разработкой и внедрением собственных технологий в области изучения недр, а также добычи и переработки полезных ископаемых. Развитие таких технологий и создание сопутствующей инфраструктуры позволит не только значительно повысить степень переработки и потребления минерального сырья внутри страны, но и приблизит достижение технологического суверенитета в этой области.

Интерфакс

В РФ утвердили обновленную Стратегию развития минерально-сырьевой базы до 2050 г.

Правительство РФ утвердило обновленную Стратегию развития минерально-сырьевой базы до 2050 года.

https://teletype.in/@razborka/9o4_MX4JwoO 💿 ММК Долг покупателей растёт

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

RAZB0RKA отчёта ММК по МСФО 2кв'24. Долг покупателей растёт

...

Коэффициенты-дефляторы к ставке НДПИ при добыче угля на III квартал 2024

⏺ на антрацит - 0,825

⏺ на бурый уголь – 0,934

⏺ на уголь (кроме антрацита, бурого и коксующегося) - 0,98

Please open Telegram to view this post

VIEW IN TELEGRAM

#commodities товарно-сырьевые рынки растеряли весь рост с начала года, в основном на ухудшающихся ожиданиях в отношении экономики КНР 🇨🇳

🌕из-за высоких цен, спрос на золото во 2 кв снизился на 6%, предложение выросло на 4%

💎 Согласно пресс-релизу компании , продажи алмазного рудника Экати упали на 23% YY во 2 ка 2024 года . Цена реализации снизилась на 5% до 103 $ за карат. По словам гендиректора, настроения рынка по-прежнему находятся под давлением из-за чрезмерных запасов в переработке, несмотря на долгосрочное сокращение поставок во всем мире. Напомним, Экати — крупнейший канадский алмазный рудник: в 2023 году на его дело было 4% мировых поставок алмазного сырья.

Молодые алмазодобывающие компании (~30% мировых поставок) остаются убыточными или почти безубыточными на спотовом уровне c 1П2023

Молодые алмазодобывающие компании (~30% мировых поставок) остаются убыточными или почти безубыточными на спотовом уровне c 1П2023