Затишье перед бурей

Продолжается спад в производственном секторе во всех крупнейших экономиках мира. И если в США еще не всё так печально (Manufacturing PMI 53.7), то в Японии и Еврозоне просто рецессионные показатели (см. график здесь https://t.iss.one/markettwits/31754). И судя по графику очевидно, что это не разовое и не случайное явление, а устойчивая тенденция, которая наблюдается с начала 2018 года. До конца непонятно даже, что может переломить данную тенденцию.

Предположим, что ЕЦБ запустит программу TLTRO. Появятся дешевые долгосрочные кредиты для предприятий. Но разве проблема в дороговизне и недоступности кредита в Еврозоне? Нет! Проблем с ликвидностью нет, ставки и так находятся около ноля уже несколько лет. Т.е. причина не в этом. Есть проблема с применением капитала. Банально нет точек роста в экономике, соответственно и нет смысла куда-то вкладывать деньги и уж тем более брать кредиты на эти цели. Напомню, когда экономика еврозоны активно росла до 2008 года, то и кредиты пользовались хорошим спросом, несмотря на то, что ставка ЕЦБ была около 4%.

Основная проблема мировой экономики - это избыточная долговая нагрузка, которая накопилась за последние десятилетия. Отсюда и слабый конечный спрос. Очевидно, что главные ЦБ мира находятся в замешательстве и не знают, что с этим делать. Поэтому они и начали менять свои прогнозы чуть ли не каждый месяц, как это сделала недавно ФРС (подробнее на эту тему https://t.iss.one/MarketDumki/920). А что стоит ЕЦБ, который до последнего говорил, что осенью текущего года повысит ставку! Ранее уже отмечал (https://t.iss.one/MarketDumki/928), что в нынешних условиях поднятие ставки будет выглядеть также нелепо как это было в 2011 году, когда зачем-то подняли ставку два раза и практически сразу обострился долговой кризис в Еврозоне.

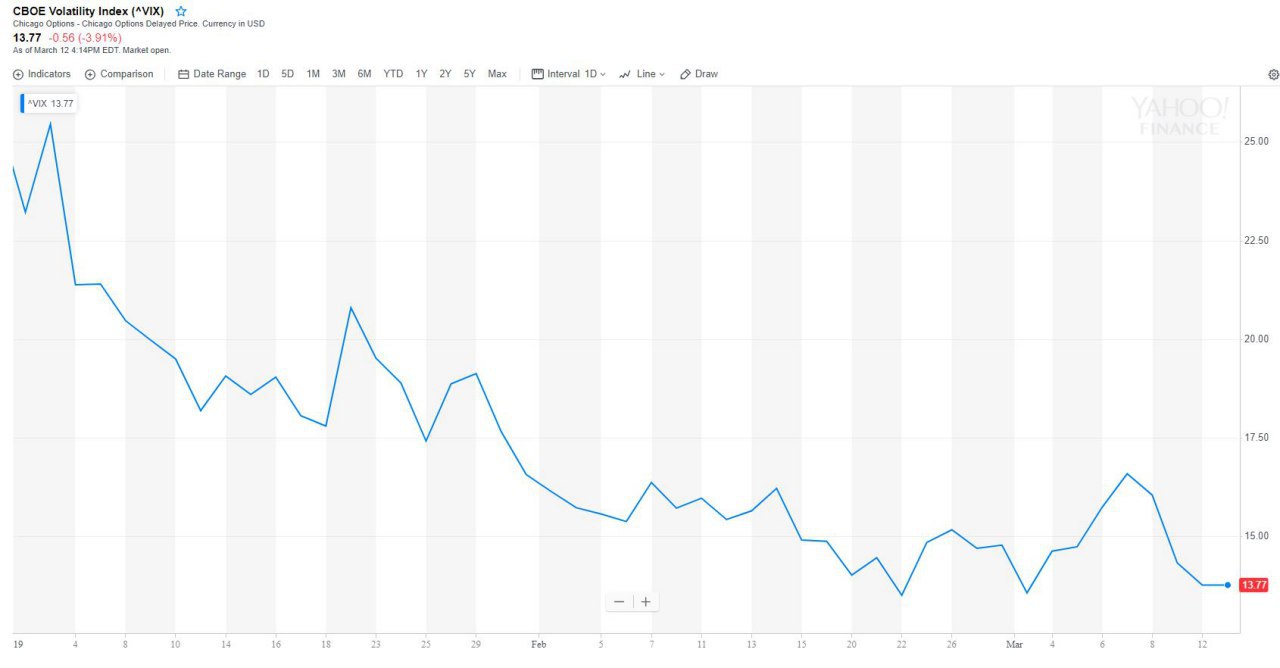

Ситуация в мировой экономике с каждым днем становится всё более тревожной. Финансовые рынки пока этого не замечают. Индекс волатильности (VIX) продолжает снижаться. Напоминает затишье перед бурей... @marketdumki

Продолжается спад в производственном секторе во всех крупнейших экономиках мира. И если в США еще не всё так печально (Manufacturing PMI 53.7), то в Японии и Еврозоне просто рецессионные показатели (см. график здесь https://t.iss.one/markettwits/31754). И судя по графику очевидно, что это не разовое и не случайное явление, а устойчивая тенденция, которая наблюдается с начала 2018 года. До конца непонятно даже, что может переломить данную тенденцию.

Предположим, что ЕЦБ запустит программу TLTRO. Появятся дешевые долгосрочные кредиты для предприятий. Но разве проблема в дороговизне и недоступности кредита в Еврозоне? Нет! Проблем с ликвидностью нет, ставки и так находятся около ноля уже несколько лет. Т.е. причина не в этом. Есть проблема с применением капитала. Банально нет точек роста в экономике, соответственно и нет смысла куда-то вкладывать деньги и уж тем более брать кредиты на эти цели. Напомню, когда экономика еврозоны активно росла до 2008 года, то и кредиты пользовались хорошим спросом, несмотря на то, что ставка ЕЦБ была около 4%.

Основная проблема мировой экономики - это избыточная долговая нагрузка, которая накопилась за последние десятилетия. Отсюда и слабый конечный спрос. Очевидно, что главные ЦБ мира находятся в замешательстве и не знают, что с этим делать. Поэтому они и начали менять свои прогнозы чуть ли не каждый месяц, как это сделала недавно ФРС (подробнее на эту тему https://t.iss.one/MarketDumki/920). А что стоит ЕЦБ, который до последнего говорил, что осенью текущего года повысит ставку! Ранее уже отмечал (https://t.iss.one/MarketDumki/928), что в нынешних условиях поднятие ставки будет выглядеть также нелепо как это было в 2011 году, когда зачем-то подняли ставку два раза и практически сразу обострился долговой кризис в Еврозоне.

Ситуация в мировой экономике с каждым днем становится всё более тревожной. Финансовые рынки пока этого не замечают. Индекс волатильности (VIX) продолжает снижаться. Напоминает затишье перед бурей... @marketdumki

Достаточно странная реакция сегодня на рынках после того как вышли данные, которые фактически (падение в 3-ьем квартале и нулевой рост ввп в 4-ом квартале 2018 года) зафиксировали рецессию в Германии. Это очень серьезно. Если раньше слабым звеном в Еврозоне были страны южной европы, то теперь уже нездоров и лидер этого объединения. Другие вышедшие данные по деловому климату и деловым ожиданиям тоже не внушают оптимизма. Но тем не менее немецкий DAX сегодня растет. И происходит это на фоне сильного спроса на немецкие гособлигации (доходности снижаются соответственно), которые традиционно являются защитным активом. Сложно понять сегодняшнюю логику инвесторов. Что это? Надежда на новое QE? Без стакана 🥃 трудно разобраться... @marketdumki

{kind=link}

Теперь дружба на века?

Китайский фондовый рынок буквально взорвался сегодня от роста после того как было объявлено о том, что достигнуты договоренности по пошлинам с американцами. В среднем по 5% прибавляют основные индексы. Но хотел бы обратить внимание, что энтузиазм инвесторов распространился только на китайски акции. Биржевые индексы в других странах Азии очень умеренно отреагировали на эти новости. Японский Nikkei +0.4%, южнокорейский Kospi +0.1%, австралийский ASX200 +0.3%, индийский BSE +0.4%. Фьючерс на SP500 в незначительном плюсе. Валютный рынок тоже никак не отреагировал на эти договоренности по тарифам.

Вроде новости супер позитивные для мировых рынков и для мировой экономики, но реакции особо нет никакой. Такое впечатление, что весь позитив уже отыграли заранее. На самом деле важно понимать, что предварительные договоренности - это только пол-дела. Важно же как это всё потом будет исполняться. И в этом пункте я очень сильно сомневаюсь. В прошлом году уже писал (https://t.iss.one/MarketDumki/807), что у торговой войны между США и Китаем гораздо более глубинные причины, чем те которые лежат на поверхности. Соперничество между двумя экономическими сверхдержавами в какой-то момент возобновится с новой силой. Полагаю, что противостояние между США и Китаем продлится не одно десятилетие. @marketdumki

Китайский фондовый рынок буквально взорвался сегодня от роста после того как было объявлено о том, что достигнуты договоренности по пошлинам с американцами. В среднем по 5% прибавляют основные индексы. Но хотел бы обратить внимание, что энтузиазм инвесторов распространился только на китайски акции. Биржевые индексы в других странах Азии очень умеренно отреагировали на эти новости. Японский Nikkei +0.4%, южнокорейский Kospi +0.1%, австралийский ASX200 +0.3%, индийский BSE +0.4%. Фьючерс на SP500 в незначительном плюсе. Валютный рынок тоже никак не отреагировал на эти договоренности по тарифам.

Вроде новости супер позитивные для мировых рынков и для мировой экономики, но реакции особо нет никакой. Такое впечатление, что весь позитив уже отыграли заранее. На самом деле важно понимать, что предварительные договоренности - это только пол-дела. Важно же как это всё потом будет исполняться. И в этом пункте я очень сильно сомневаюсь. В прошлом году уже писал (https://t.iss.one/MarketDumki/807), что у торговой войны между США и Китаем гораздо более глубинные причины, чем те которые лежат на поверхности. Соперничество между двумя экономическими сверхдержавами в какой-то момент возобновится с новой силой. Полагаю, что противостояние между США и Китаем продлится не одно десятилетие. @marketdumki

Размер баланса всё-таки имеет значение

По итогам прошлой недели баланс ФРС опустился ниже 4 трлн долларов и равен теперь 3.981 трлн $ (см. график внизу). Последний раз такие значения по балансу были в конце 2013 года, когда он продолжал увеличиваться во время последнего раунда количественного смягчения, который закончился в декабре 2014 года. Сейчас же идет обратный процесс - количественное ужесточение, в рамках которого изымаются ранее созданные доллары (подробнее на эту тему https://t.iss.one/MarketDumki/875).

Много раз в прошлом году писал про то, насколько это важный процесс и как он может неблагоприятно повлиять на фондовые рынки по всем миру. Очень удивительно мне было услышать в декабре 2018 года, как глава ФРС сказал, что сокращение баланса никак не влияет на экономику и рынки. Прошел буквально месяц и пошли активные разговоры о том, что ФРС думает над тем, чтобы остановить этот процесс. Т.е. количественное ужесточение никак не влияет, но почему-то в этом году уже решили закончить этот процесс. А в случае необходимости, если рынки начнут опять падать, остановят немедленно сокращение баланса. Вот такая вот "ничего незначащая" программа оказалась! Очевидно, что ФРС находится в сложном положение. Немного запуталась. Бывает...

Судя по последним действиям ФРС и ЕЦБ, лишний раз убеждаюсь в том, что мировая экономика и рынки просто не могут сами функционировать без постоянной накачки денежной ликвидностью (подробно про это писал ранее https://t.iss.one/MarketDumki/865). Понятно, что в какой-то момент понадобится новая программа количественного смягчения от ФРС. Но скорее всего, это произойдет после мощного дефляционного шока на рынках. И тогда уже у ФРС будут полностью развязаны руки. @marketdumki

По итогам прошлой недели баланс ФРС опустился ниже 4 трлн долларов и равен теперь 3.981 трлн $ (см. график внизу). Последний раз такие значения по балансу были в конце 2013 года, когда он продолжал увеличиваться во время последнего раунда количественного смягчения, который закончился в декабре 2014 года. Сейчас же идет обратный процесс - количественное ужесточение, в рамках которого изымаются ранее созданные доллары (подробнее на эту тему https://t.iss.one/MarketDumki/875).

Много раз в прошлом году писал про то, насколько это важный процесс и как он может неблагоприятно повлиять на фондовые рынки по всем миру. Очень удивительно мне было услышать в декабре 2018 года, как глава ФРС сказал, что сокращение баланса никак не влияет на экономику и рынки. Прошел буквально месяц и пошли активные разговоры о том, что ФРС думает над тем, чтобы остановить этот процесс. Т.е. количественное ужесточение никак не влияет, но почему-то в этом году уже решили закончить этот процесс. А в случае необходимости, если рынки начнут опять падать, остановят немедленно сокращение баланса. Вот такая вот "ничего незначащая" программа оказалась! Очевидно, что ФРС находится в сложном положение. Немного запуталась. Бывает...

Судя по последним действиям ФРС и ЕЦБ, лишний раз убеждаюсь в том, что мировая экономика и рынки просто не могут сами функционировать без постоянной накачки денежной ликвидностью (подробно про это писал ранее https://t.iss.one/MarketDumki/865). Понятно, что в какой-то момент понадобится новая программа количественного смягчения от ФРС. Но скорее всего, это произойдет после мощного дефляционного шока на рынках. И тогда уже у ФРС будут полностью развязаны руки. @marketdumki

{kind=link}

Обострение в Гонконге

В прошлом году несколько раз писал (https://t.iss.one/MarketDumki/624) про напряженную обстановку на валютном рынке в Гонконге. Вкратце повторю суть. Гонконгский доллар (hkd) жестко привязан к usd и разрешенный диапазон колебаний находится на уровне 7.75 -7.85. Все предыдущие годы usd/hkd чаще всего торговался у нижней границы и ЦБ Гонконга постоянно приходилось проводить интервенции, чтобы не допустить чрезмерного укрепления местной валюты.

Но всё поменялось за последние пару лет, когда ФРС начала цикл ужесточения денежно-кредитной политики. Это привело к резкому увеличению дифференциала процентных ставок между американским долларом и гонконгским. Стало выгодно проводить операции carry trade. Занимаешь под более низкий процент в гонконгских долларах и размещаешь их под более высокий процент в американских долларах. Выгодно? Конечно! Курс привязан, рисков практически нет никаких. Американская валюта из-за более высоких процентных ставок стала более доходной чем гонконгский "брат". В результате пара usd/hkd впервые за всё время поднялась до верхней границы на уровне 7.85.

ЦБ Гонконга пришлось проводить массированные интервенции, чтобы не допустить девальвации местной валюты. Т.е. регулятору приходилось продавать usd в огромном количестве и покупать на них гонконгскую валюту, чтобы не допустить прорыва верхней границы. В результате таких действий сильно сократилась ликвидность на межбанковском рынке в Гонконге. Это привело к росту стоимости займов. Если месячный HIBOR равнялся 0.2% несколько лет назад, то осенью прошлого он подскочил до 2.3%, превысив даже в моменте месячный LIBOR в долларах. Атака на гонконгский доллар была отбита. Но издержки были очень высокие. Местный регулятор потратил много долларовых резервов, да и ставки в гонконгской валюте поднялись на некомфортные уровни. Рост ставок крайне нежелателен для гонконгской экономики, учитывая не самую простую обстановку на рынке недвижимости.

Прошло несколько месяцев, ЦБ Гонконга ослабил хватку и hibor начал снижаться. Сейчас месячная ставка кредитования на межбанковском рынке опустилась до 0.9%. В то время как месячный Libor в USD уже равен 2.47%. Понятное дело к чему привела такая разница в ставках. USD/HKD опять вернулся к верхней границе разрешенного диапазона на уровне 7.85 (см.график внизу). Местному ЦБ придется снова начать массированные интервенции, чтобы удержать "гонконгца" от девальвации. Сколько еще придется потратить резервов на эти действия? Непонятно. Или в какой-то момент решат немного девальвировать HKD? Трудно спрогнозировать, какие будут последствия такого шага. Но они могут быть самыми тяжелыми для мировой финансовой системы. Вплоть до того, что это может стать триггером для девальвации других азиатских валют и соответственно запустит новый азиатский кризис. Учитывая насколько все сейчас взаимосвязано в мировой финансовой системе, прорыв уровня 7.85 вполне способен вызвать панику на финансовых рынках. Не просто же так МВФ в прошлом году предупреждал о нежелательности такого сценария. @marketdumki

В прошлом году несколько раз писал (https://t.iss.one/MarketDumki/624) про напряженную обстановку на валютном рынке в Гонконге. Вкратце повторю суть. Гонконгский доллар (hkd) жестко привязан к usd и разрешенный диапазон колебаний находится на уровне 7.75 -7.85. Все предыдущие годы usd/hkd чаще всего торговался у нижней границы и ЦБ Гонконга постоянно приходилось проводить интервенции, чтобы не допустить чрезмерного укрепления местной валюты.

Но всё поменялось за последние пару лет, когда ФРС начала цикл ужесточения денежно-кредитной политики. Это привело к резкому увеличению дифференциала процентных ставок между американским долларом и гонконгским. Стало выгодно проводить операции carry trade. Занимаешь под более низкий процент в гонконгских долларах и размещаешь их под более высокий процент в американских долларах. Выгодно? Конечно! Курс привязан, рисков практически нет никаких. Американская валюта из-за более высоких процентных ставок стала более доходной чем гонконгский "брат". В результате пара usd/hkd впервые за всё время поднялась до верхней границы на уровне 7.85.

ЦБ Гонконга пришлось проводить массированные интервенции, чтобы не допустить девальвации местной валюты. Т.е. регулятору приходилось продавать usd в огромном количестве и покупать на них гонконгскую валюту, чтобы не допустить прорыва верхней границы. В результате таких действий сильно сократилась ликвидность на межбанковском рынке в Гонконге. Это привело к росту стоимости займов. Если месячный HIBOR равнялся 0.2% несколько лет назад, то осенью прошлого он подскочил до 2.3%, превысив даже в моменте месячный LIBOR в долларах. Атака на гонконгский доллар была отбита. Но издержки были очень высокие. Местный регулятор потратил много долларовых резервов, да и ставки в гонконгской валюте поднялись на некомфортные уровни. Рост ставок крайне нежелателен для гонконгской экономики, учитывая не самую простую обстановку на рынке недвижимости.

Прошло несколько месяцев, ЦБ Гонконга ослабил хватку и hibor начал снижаться. Сейчас месячная ставка кредитования на межбанковском рынке опустилась до 0.9%. В то время как месячный Libor в USD уже равен 2.47%. Понятное дело к чему привела такая разница в ставках. USD/HKD опять вернулся к верхней границе разрешенного диапазона на уровне 7.85 (см.график внизу). Местному ЦБ придется снова начать массированные интервенции, чтобы удержать "гонконгца" от девальвации. Сколько еще придется потратить резервов на эти действия? Непонятно. Или в какой-то момент решат немного девальвировать HKD? Трудно спрогнозировать, какие будут последствия такого шага. Но они могут быть самыми тяжелыми для мировой финансовой системы. Вплоть до того, что это может стать триггером для девальвации других азиатских валют и соответственно запустит новый азиатский кризис. Учитывая насколько все сейчас взаимосвязано в мировой финансовой системе, прорыв уровня 7.85 вполне способен вызвать панику на финансовых рынках. Не просто же так МВФ в прошлом году предупреждал о нежелательности такого сценария. @marketdumki

{kind=link}

Будут тянуть резину до quadruple witching?

Мировые рынки перешли в состояние пониженной волатильности. Практически не реагируют ни на какие события. Яркий пример тому - это боевые действия между двумя ядерными державами, Индией и Пакистаном. Индийский облигационный и валютный рынок этого просто не замечают (см. график внизу). Никакого оттока капитала не наблюдается. Международный капитал ставит на то, что этот локальный конфликт не перерастет в нечто большее.

Сейчас такая стадия рынка, когда любая выходящая статистика или информация практически не отыгрывается рынком (ранее на эту тему https://t.iss.one/MarketDumki/948). Сколько так может продолжаться? Пока у меня есть подозрение, что могут тянуть эту резину до мартовской квартальной экспирации фьючерсов и опционов в США. Фактически прошлая квартальная экспирация прошла на минимумах по всем рынкам. И с тех пор игра идет только на повышение. Пока выглядит очень сомнительным то, что рынки могут сильно упасть до так называемого quadruple witching. Слишком много было сделано медвежьих ставок в конце декабря. Слишком сильно все испугались. Поэтому такой ударный рост и получился на мировых рынках. @marketdumki

Мировые рынки перешли в состояние пониженной волатильности. Практически не реагируют ни на какие события. Яркий пример тому - это боевые действия между двумя ядерными державами, Индией и Пакистаном. Индийский облигационный и валютный рынок этого просто не замечают (см. график внизу). Никакого оттока капитала не наблюдается. Международный капитал ставит на то, что этот локальный конфликт не перерастет в нечто большее.

Сейчас такая стадия рынка, когда любая выходящая статистика или информация практически не отыгрывается рынком (ранее на эту тему https://t.iss.one/MarketDumki/948). Сколько так может продолжаться? Пока у меня есть подозрение, что могут тянуть эту резину до мартовской квартальной экспирации фьючерсов и опционов в США. Фактически прошлая квартальная экспирация прошла на минимумах по всем рынкам. И с тех пор игра идет только на повышение. Пока выглядит очень сомнительным то, что рынки могут сильно упасть до так называемого quadruple witching. Слишком много было сделано медвежьих ставок в конце декабря. Слишком сильно все испугались. Поэтому такой ударный рост и получился на мировых рынках. @marketdumki

{kind=link}

Японская Йена будет спасательной шлюпкой?

Необычный прогноз (см. здесь https://bloom.bg/2T56v9k) сделал один из стратегов Goldman Sachs по поводу перспектив японской йены. В случае наступление нового мирового кризиса пара usd/jpy упадет до 60! На первый взгляд, это очень радикальный прогноз, учитывая, что за доллар сейчас дают 110 йен. Не знаю, реализуется ли именно сценарий с 60 йенами за доллар, но что японская валюта может резко укрепиться во время шторма на мировых рынках - это факт.

Меня, если честно, очень сильно удивляет неспособность доллара вырасти к йене в последние два года, учитывая насколько различается денежно-кредитная политика (ДКП) ФРС и Банка Японии. Если первая проводит количественное ужесточение (ранее на эту тему https://t.iss.one/MarketDumki/953) и подняла уже ставку до 2.5%, то в Японии продолжает работать печатный станок и ставки находятся на нулевом уровне.

Поразительно, но даже доходность по 10-летним Трежерис выше 3% в прошлом году не привела к росту доллара по отношению к йене. Ни сокращение баланса ФРС, ни повышение ставки не помогли подняться повыше usd/jpy. Раз ничто не приводит к росту доллара против йены, то можно легко представить, что будет происходить, когда ФРС перейдет к смягчению ДКП. А если ситуация в американской экономике и на фондовых рынках настолько ухудшиться, что ФРС придется запустить новый раунд количественного смягчения? Что тогда будет с курсом доллара по отношению к йене? Он может очень резко обвалиться. И банку Японии вряд ли удастся остановить укрепление йены, как это в свое время не удалось ЦБ Швейцарии с франком в 2015 году.

Японская йена, как это часто и бывает, может стать отличным защитным активом во время глобального шторма на рынках. @marketdumki

Необычный прогноз (см. здесь https://bloom.bg/2T56v9k) сделал один из стратегов Goldman Sachs по поводу перспектив японской йены. В случае наступление нового мирового кризиса пара usd/jpy упадет до 60! На первый взгляд, это очень радикальный прогноз, учитывая, что за доллар сейчас дают 110 йен. Не знаю, реализуется ли именно сценарий с 60 йенами за доллар, но что японская валюта может резко укрепиться во время шторма на мировых рынках - это факт.

Меня, если честно, очень сильно удивляет неспособность доллара вырасти к йене в последние два года, учитывая насколько различается денежно-кредитная политика (ДКП) ФРС и Банка Японии. Если первая проводит количественное ужесточение (ранее на эту тему https://t.iss.one/MarketDumki/953) и подняла уже ставку до 2.5%, то в Японии продолжает работать печатный станок и ставки находятся на нулевом уровне.

Поразительно, но даже доходность по 10-летним Трежерис выше 3% в прошлом году не привела к росту доллара по отношению к йене. Ни сокращение баланса ФРС, ни повышение ставки не помогли подняться повыше usd/jpy. Раз ничто не приводит к росту доллара против йены, то можно легко представить, что будет происходить, когда ФРС перейдет к смягчению ДКП. А если ситуация в американской экономике и на фондовых рынках настолько ухудшиться, что ФРС придется запустить новый раунд количественного смягчения? Что тогда будет с курсом доллара по отношению к йене? Он может очень резко обвалиться. И банку Японии вряд ли удастся остановить укрепление йены, как это в свое время не удалось ЦБ Швейцарии с франком в 2015 году.

Японская йена, как это часто и бывает, может стать отличным защитным активом во время глобального шторма на рынках. @marketdumki

График выше показывает, что волатильность умерла не только на фондовых рынках, но и на валютном рынке. Колебания в 2019 году по главной валютной паре eur/usd минимальны с момента введения единой европейской валюты в 1999 году. Какая-то прямо пугающая тишина на рынках. Обычно такие периоды потом заканчиваются резким всплеском волатильности из-за какого-нибудь неприятного события, инцидента и т.п. Главный вопрос - сколько продлится нынешний режим тишины? Во вчерашнем посте (https://t.iss.one/MarketDumki/957) высказывал предположение, что до мартовской квартальной экспирации может сохраниться текущий статус-кво. Посмотрим... @marketdumki

Вышли интересные данные по притоку денежных средств на разные рынки (https://t.iss.one/markettwits/32515). Фонды, инвестирующие в американские акции, привлекли на наделе 9.1 млрд $, что является максимумом с сентября 2018 года.

Сразу вспоминаем, что было на американском рынке в сентябре. Он показал свой исторический максимум на уровне 2940. Потом пару недель шла болтанка возле этих значений, и затем началось затяжное падение, которое растянулось почти на 3 месяца и составило 20%.

Сейчас SP500 уже вырос с декабрьских минимумов более чем на 20% и тут зафиксирован максимальный приток денежных средств на рынок. Что ж запомним это и будем иметь в виду. @marketdumki

Сразу вспоминаем, что было на американском рынке в сентябре. Он показал свой исторический максимум на уровне 2940. Потом пару недель шла болтанка возле этих значений, и затем началось затяжное падение, которое растянулось почти на 3 месяца и составило 20%.

Сейчас SP500 уже вырос с декабрьских минимумов более чем на 20% и тут зафиксирован максимальный приток денежных средств на рынок. Что ж запомним это и будем иметь в виду. @marketdumki

Telegram

MarketTwits

#финпотоки - откуда и куда

(недельные потоки)

⚠️🇪🇺#рынкиевропа #акцииевропа

Европа фонды акций = -$4.1млрд

⚠️🇯🇵#рынкияпония #акциияпония

Япония фонды акций = -$0.9млрд

это 3яя неделя оттоков

👍🇺🇸#рынкисша #акциисша

США фонды акций = +$9.1млрд

самый…

(недельные потоки)

⚠️🇪🇺#рынкиевропа #акцииевропа

Европа фонды акций = -$4.1млрд

⚠️🇯🇵#рынкияпония #акциияпония

Япония фонды акций = -$0.9млрд

это 3яя неделя оттоков

👍🇺🇸#рынкисша #акциисша

США фонды акций = +$9.1млрд

самый…

Транспорт захворал

Хотел бы обратить внимание на поведение индекса Dow Jones Transportation, куда входят крупнейшие транспортные компании США. Динамика этого индекса заметно слабее, чем у индексов Dow Jones и SP500. Во время падения рынков в прошлом году, транспортный индекс снизился больше своих "коллег". Максимум в сентябре был на уровне 11600 пунктов, а минимум в декабре 8630. Падение составило более 20%, что по известной теории предполагает начало медвежьего рынка.

На данный момент Dow Jones 30 находится в менее чем 4% от исторического максимума, а вот транспортный индекс более чем в 10%. Чем вызвана слабость в транспортном секторе? Это же один из основных секторов экономики. Вряд ли возможна ситуация, что экономика активно растет, а бизнес транспортных компаний наоборот сжимается. Похоже, что динамика транспортного индекса DJT предвосхищает существенное замедление американской экономики. @marketdumki

Хотел бы обратить внимание на поведение индекса Dow Jones Transportation, куда входят крупнейшие транспортные компании США. Динамика этого индекса заметно слабее, чем у индексов Dow Jones и SP500. Во время падения рынков в прошлом году, транспортный индекс снизился больше своих "коллег". Максимум в сентябре был на уровне 11600 пунктов, а минимум в декабре 8630. Падение составило более 20%, что по известной теории предполагает начало медвежьего рынка.

На данный момент Dow Jones 30 находится в менее чем 4% от исторического максимума, а вот транспортный индекс более чем в 10%. Чем вызвана слабость в транспортном секторе? Это же один из основных секторов экономики. Вряд ли возможна ситуация, что экономика активно растет, а бизнес транспортных компаний наоборот сжимается. Похоже, что динамика транспортного индекса DJT предвосхищает существенное замедление американской экономики. @marketdumki

{kind=link}

Сжатая пружина

Продолжает сжиматься пружина в паре доллар/рубль. Дневные колебания становятся всё меньше. Но ничего странного в этом нет. Ранее уже обращал внимание, что тоже самое происходит и в главной валютной паре мира EUR/USD. Да и на фондовых рынках примерно такая же история. Т.е. четко видно, что рубль торгуется сейчас в русле все остальных финансовых инструментов.

Рынки перешли в режим ожидания. На первый взгляд, может показаться, что все ждут заключения торговой сделки между США и Китаем. Но, скорее всего, дело в другом. Дело в ставках крупных игроков на рынке. А они ставили на рост в этом квартале. Неделю назад высказывал предположение (https://t.iss.one/MarketDumki/957), что крупные игроки будут стараться удерживать рынки вблизи текущих максимальных значений до квартальной экспирации. Пока всё идет по этому сценарию.

Ну а через какое-то время после экспирации пружина может резко распрямиться. Не все так гладко в мире, чтобы такое затишье на рынках долго продолжалось. @marketdumki

Продолжает сжиматься пружина в паре доллар/рубль. Дневные колебания становятся всё меньше. Но ничего странного в этом нет. Ранее уже обращал внимание, что тоже самое происходит и в главной валютной паре мира EUR/USD. Да и на фондовых рынках примерно такая же история. Т.е. четко видно, что рубль торгуется сейчас в русле все остальных финансовых инструментов.

Рынки перешли в режим ожидания. На первый взгляд, может показаться, что все ждут заключения торговой сделки между США и Китаем. Но, скорее всего, дело в другом. Дело в ставках крупных игроков на рынке. А они ставили на рост в этом квартале. Неделю назад высказывал предположение (https://t.iss.one/MarketDumki/957), что крупные игроки будут стараться удерживать рынки вблизи текущих максимальных значений до квартальной экспирации. Пока всё идет по этому сценарию.

Ну а через какое-то время после экспирации пружина может резко распрямиться. Не все так гладко в мире, чтобы такое затишье на рынках долго продолжалось. @marketdumki

Серебро подает тревожные сигналы

Пока на рынках продолжает царить оптимизм и все рисковые активы находятся в хорошем плюсе с начала 2019 года, хотел бы обратить внимание на динамику цен на серебро. И тут интересная картина нарисовалась. Цена на этот драгметалл уже ниже той, которая была в начале текущего года. Если 2-ого января за тройскую унцию серебра давали 15.5$, то сейчас 15.1$ (см. график внизу). А серебро никак нельзя назвать безрисковым активом, на который сейчас нет спроса из-за благоприятной конъюнктуры на рынках. Это самый что ни на есть рисковый актив, который всегда растет, когда на рынках идет Risk on. Вдобавок к этому, серебро всегда очень чутко реагирует (обратная корреляция) на курс доллара на рынке FX.

Негативная динамика с начала 2019 года в ценах на серебро - это первый тревожный звоночек для других рисковых активов. Цены на серебро часто выступают опережающим индикатором для цен на другие сырьевые товары. Не удивлюсь, если в скором времени и другие рисковые активы сотрут свой рост с начала года. На мой взгляд, рынки слишком сильно забежали вперед в своем росте в текущем году. @marketdumki

Пока на рынках продолжает царить оптимизм и все рисковые активы находятся в хорошем плюсе с начала 2019 года, хотел бы обратить внимание на динамику цен на серебро. И тут интересная картина нарисовалась. Цена на этот драгметалл уже ниже той, которая была в начале текущего года. Если 2-ого января за тройскую унцию серебра давали 15.5$, то сейчас 15.1$ (см. график внизу). А серебро никак нельзя назвать безрисковым активом, на который сейчас нет спроса из-за благоприятной конъюнктуры на рынках. Это самый что ни на есть рисковый актив, который всегда растет, когда на рынках идет Risk on. Вдобавок к этому, серебро всегда очень чутко реагирует (обратная корреляция) на курс доллара на рынке FX.

Негативная динамика с начала 2019 года в ценах на серебро - это первый тревожный звоночек для других рисковых активов. Цены на серебро часто выступают опережающим индикатором для цен на другие сырьевые товары. Не удивлюсь, если в скором времени и другие рисковые активы сотрут свой рост с начала года. На мой взгляд, рынки слишком сильно забежали вперед в своем росте в текущем году. @marketdumki

{kind=link}

ЕЦБ и Евро

Сегодня состоится очень важное заседание ЕЦБ, на котором, как ожидается, должны быть объявлены новые стимулирующие меры по поддержанию на плаву тонущего Титаника под названием "экономика Еврозоны". Всего лишь два месяца назад закончили печатать деньги в рамках программы QE, как уже нужны новые стимулы. А без этого экономика Еврозоны прямой наводкой скатывается в рецессию (ранее на эту тему https://t.iss.one/MarketDumki/935).

Пока что речь еще не идет о запуске печатного станка. Скорее всего объявят о программе целевого льготного долгосрочного кредитования (TLTRO). Ранее уже высказывал сомнения насколько эффективна будет эта программа. На мой взгляд, проблема вовсе не в доступности кредита (подробнее про это https://t.iss.one/MarketDumki/948). Но попытка не пытка, будут пробовать.

Вопрос о поднятии ставки осенью этого года отпал сам собой, учитывая выходящую статистику по Еврозоне. Вряд ли Драги будет повторять ошибки своего предшественника г-на Трише, которому вздумалось два раза поднять ставку в 2011 году, после чего разразился долговой кризис в Еврозоне. Нынешняя ситуация в европейской экономике всё больше напоминает Японию. Мизерный экономический рост, нулевые ставки и постоянная угроза дефляции. Интересно, что волатильность в госбондах ключевых стран Еврозоны опустилась до исторических минимумов (см. график здесь https://t.iss.one/markettwits/33082). Это очень сильно похоже на Японию, где по сути доходности искусственно зажаты центральным банком в узком диапазоне.

Интересно будет посмотреть, как отреагирует курс евро на новую программу TLTRO. Появление на рынке "новых" евро будет стимулировать банки и фонды активнее проводит carry trade через единую европейскую валюту. Вопрос о поднятии ставки окончательно уйдет с повестки, соответственно всё будет располагать к продаже евро и покупки более доходных валют. И не забываем, что самым доходным среди валют развитых стран сейчас является американский доллар. Что касается фондовых рынков, то конечно же появление новой денежной ликвидности должно их поддержать. @marketdumki

Сегодня состоится очень важное заседание ЕЦБ, на котором, как ожидается, должны быть объявлены новые стимулирующие меры по поддержанию на плаву тонущего Титаника под названием "экономика Еврозоны". Всего лишь два месяца назад закончили печатать деньги в рамках программы QE, как уже нужны новые стимулы. А без этого экономика Еврозоны прямой наводкой скатывается в рецессию (ранее на эту тему https://t.iss.one/MarketDumki/935).

Пока что речь еще не идет о запуске печатного станка. Скорее всего объявят о программе целевого льготного долгосрочного кредитования (TLTRO). Ранее уже высказывал сомнения насколько эффективна будет эта программа. На мой взгляд, проблема вовсе не в доступности кредита (подробнее про это https://t.iss.one/MarketDumki/948). Но попытка не пытка, будут пробовать.

Вопрос о поднятии ставки осенью этого года отпал сам собой, учитывая выходящую статистику по Еврозоне. Вряд ли Драги будет повторять ошибки своего предшественника г-на Трише, которому вздумалось два раза поднять ставку в 2011 году, после чего разразился долговой кризис в Еврозоне. Нынешняя ситуация в европейской экономике всё больше напоминает Японию. Мизерный экономический рост, нулевые ставки и постоянная угроза дефляции. Интересно, что волатильность в госбондах ключевых стран Еврозоны опустилась до исторических минимумов (см. график здесь https://t.iss.one/markettwits/33082). Это очень сильно похоже на Японию, где по сути доходности искусственно зажаты центральным банком в узком диапазоне.

Интересно будет посмотреть, как отреагирует курс евро на новую программу TLTRO. Появление на рынке "новых" евро будет стимулировать банки и фонды активнее проводит carry trade через единую европейскую валюту. Вопрос о поднятии ставки окончательно уйдет с повестки, соответственно всё будет располагать к продаже евро и покупки более доходных валют. И не забываем, что самым доходным среди валют развитых стран сейчас является американский доллар. Что касается фондовых рынков, то конечно же появление новой денежной ликвидности должно их поддержать. @marketdumki

Ну вот глава ЕЦб г-н Драги и подтвердил то, о чем Думки писали последние месяцы - никакого поднятия ставки в Еврозоне не будет в этом году, и будут приняты новые стимулирующие меры (https://t.iss.one/markettwits/33182) в виде TLTRO. Забегая вперед, сразу вам по секрету скажу, что и эта программа не поможет больному пациенту (Еврозоне). Эта программа как мертвому припарка, она не сможет запустить экономический рост. Ранее уже писал https://t.iss.one/MarketDumki/948, что проблема же не в доступности кредита в Еврозоне.

И еще мне сразу вспоминается весь тот бред, который везде писали после того как ФРС в январе резко поменяла риторику и прогнозы по повышению ставки в этом году. Основной посыл у экспертов был следующий - политика ФРС теперь стала мягкой и это приведет к росту евро на фоне серьезных намерений ЕЦБ. Хотя нет, эксперты были правы, ЕЦБ действительно настроен очень серьезно, только не ужесточать денежно-кредитную политику как они полагали, а наоборот стимулировать, стимулировать и еще раз стимулировать. Дальше всех в этом бреде пошел Morgan Stanley, который пообещал, что евро вырастет до 1.31 в паре с долларом к концу этого года. Подробно в феврале комментировал (https://t.iss.one/MarketDumki/924), почему считал этот прогноз абсолютно нереалистичным.

Доллар по-прежнему будет крепким и никуда пока падать не собирается. У США явно стоит задача по возврату капитала к себе в страну. И сильный доллар как нельзя лучше этому способствует. @marketdumki

И еще мне сразу вспоминается весь тот бред, который везде писали после того как ФРС в январе резко поменяла риторику и прогнозы по повышению ставки в этом году. Основной посыл у экспертов был следующий - политика ФРС теперь стала мягкой и это приведет к росту евро на фоне серьезных намерений ЕЦБ. Хотя нет, эксперты были правы, ЕЦБ действительно настроен очень серьезно, только не ужесточать денежно-кредитную политику как они полагали, а наоборот стимулировать, стимулировать и еще раз стимулировать. Дальше всех в этом бреде пошел Morgan Stanley, который пообещал, что евро вырастет до 1.31 в паре с долларом к концу этого года. Подробно в феврале комментировал (https://t.iss.one/MarketDumki/924), почему считал этот прогноз абсолютно нереалистичным.

Доллар по-прежнему будет крепким и никуда пока падать не собирается. У США явно стоит задача по возврату капитала к себе в страну. И сильный доллар как нельзя лучше этому способствует. @marketdumki

Простое совпадение или же нет?

На прошлой неделе баланс ФРС продолжил сокращаться и составляет теперь 3.969 трлн долларов (см. график внизу). С начала года ФРС уже изъяла 89 млрд $ в рамках программы количественного ужесточения (ранее на эту тему https://t.iss.one/MarketDumki/875 ). Вкупе с высокими ставками в долларах, это оказывает постоянную поддержку курсу USD. На фоне ультра мягкой риторики ЕЦБ в четверг, индекс доллара (DXY) смог обновить максимальные значения в этом году. И всё было за дальнейший рост, но в пятницу вышла шокирующая статистика из США по приросту рабочих мест в феврале - всего 20 тысяч, а ждали 180 тыс. После выхода этих данных индекс доллара откатил назад и вернулся в свой торговый диапазон.

Самое интересное, что я своим коллегам в четверг сказал, что не удивлюсь, если в пятницу выйдет очень плохая статистика, чтобы не дать доллару продолжить расти. Так все и произошло. Я не берусь утверждать, что это специально так было сделано или еще что-то. Но достаточно любопытный момент в моей практике. Как-то уж очень подозрительно выглядели эти цифры в пятницу. Посмотрим в апреле, что покажут данные по приросту рабочих мест за март. И тогда можно уже будет сделать какие-то выводы.

Объявленные стимулы со стороны ЕЦБ должны оказывать поддержку рынкам. Но курс евро будет постоянно на себе испытывать давление. @marketdumki

На прошлой неделе баланс ФРС продолжил сокращаться и составляет теперь 3.969 трлн долларов (см. график внизу). С начала года ФРС уже изъяла 89 млрд $ в рамках программы количественного ужесточения (ранее на эту тему https://t.iss.one/MarketDumki/875 ). Вкупе с высокими ставками в долларах, это оказывает постоянную поддержку курсу USD. На фоне ультра мягкой риторики ЕЦБ в четверг, индекс доллара (DXY) смог обновить максимальные значения в этом году. И всё было за дальнейший рост, но в пятницу вышла шокирующая статистика из США по приросту рабочих мест в феврале - всего 20 тысяч, а ждали 180 тыс. После выхода этих данных индекс доллара откатил назад и вернулся в свой торговый диапазон.

Самое интересное, что я своим коллегам в четверг сказал, что не удивлюсь, если в пятницу выйдет очень плохая статистика, чтобы не дать доллару продолжить расти. Так все и произошло. Я не берусь утверждать, что это специально так было сделано или еще что-то. Но достаточно любопытный момент в моей практике. Как-то уж очень подозрительно выглядели эти цифры в пятницу. Посмотрим в апреле, что покажут данные по приросту рабочих мест за март. И тогда можно уже будет сделать какие-то выводы.

Объявленные стимулы со стороны ЕЦБ должны оказывать поддержку рынкам. Но курс евро будет постоянно на себе испытывать давление. @marketdumki

{kind=link}

Российский рынок сегодня выступает в роли гадкого утенка. Все основные мировые рынки сегодня в плюсе, кроме РТС и Мосбиржи. Видимо санкционная тема дает о себе знать. @marketdumki

На графике выше показана разница в межбанковских ставках между американским долларом и гонконгским. Учитывая, что гонконгский доллар жестко привязан к американскому и колебания пары usd/hkd проходят в узком диапазоне 7.75 - 7.85, то даже минимальный рост ставок в американце (или падение ставок в гонкогском долларе) начинает оказывать сильное давление на обменный курс гонконгского доллара.@marketdumki

Вот и опять ЦБ Гонконга пришлось вмешиваться в ситуацию на валютном рынке и проводить интервенции (https://t.iss.one/markettwits/33233), чтобы защитить местный доллар от девальвации.

Эта эпопея уже продолжается второй год. Ранее подробно описывал https://t.iss.one/MarketDumki/955, почему идет непрерывная атака на гонконгский доллар (HKD). Всё дело в разнице процентных ставок в США и Гонконге. Поэтому как только на межбанковском рынке в Гонконге ставки становятся существенно ниже ставок в долларах (см. график здесь https://t.iss.one/MarketDumki/977), сразу начинает активизироватьcя керри трейд через HKD. И когда курс подходит к верхней планке разрешенного диапазона, местный ЦБ выходит с интервенциями, продавая американские доллары на рынке и скупая гонконгские доллар. В результате таких шагов курс остаётся в диапазоне 7.75-7.85.

Пока у ЦБ Гонконга есть еще достаточно резервов удерживать курс. Но у интервенций есть и обратная сторона. Существенно снижается уровень ликвидности в системе, в результате чего сразу же подскакивают ставки в гонконгских долларах на межбанковском рынке. А это начинает негативно влиять на экономику Гонконга, где и так дико перегрет рынок недвижимости. Непростая складывается ситуация. Может "рвануть" там. А учитывая как сейчас всё связано в финансовом мире, то очевидно, что это негативно повлияет и на другие рынки. @marketdumki

Эта эпопея уже продолжается второй год. Ранее подробно описывал https://t.iss.one/MarketDumki/955, почему идет непрерывная атака на гонконгский доллар (HKD). Всё дело в разнице процентных ставок в США и Гонконге. Поэтому как только на межбанковском рынке в Гонконге ставки становятся существенно ниже ставок в долларах (см. график здесь https://t.iss.one/MarketDumki/977), сразу начинает активизироватьcя керри трейд через HKD. И когда курс подходит к верхней планке разрешенного диапазона, местный ЦБ выходит с интервенциями, продавая американские доллары на рынке и скупая гонконгские доллар. В результате таких шагов курс остаётся в диапазоне 7.75-7.85.

Пока у ЦБ Гонконга есть еще достаточно резервов удерживать курс. Но у интервенций есть и обратная сторона. Существенно снижается уровень ликвидности в системе, в результате чего сразу же подскакивают ставки в гонконгских долларах на межбанковском рынке. А это начинает негативно влиять на экономику Гонконга, где и так дико перегрет рынок недвижимости. Непростая складывается ситуация. Может "рвануть" там. А учитывая как сейчас всё связано в финансовом мире, то очевидно, что это негативно повлияет и на другие рынки. @marketdumki

Индекс волатильности (страха) на американском рынке продолжил вчера снижаться, опустившись ниже 14 пунктов. Пока гипотеза, которую я высказал (https://t.iss.one/MarketDumki/957) в конце февраля, подтверждается. До так называемого quadruple witching, всё будет спокойно на рынках. В-принципе всё и идет по такому сценарию. Рынки очень лениво на всё реагируют. Крупные игроки заходили (https://t.iss.one/markettwits/26147) на рынок в конце декабря и весь квартал играли на повышение, поэтому очень сомнительно, что в ближайшие дни что-то способно изменить расклад на рынках. "Правильные" ребята должны снять сливки и получить то, что им причитается по итогам этого квартала. А дальше уже возможны неприятные сюрпризы на рынках. Затишье может и закончиться в любой момент после квартальной экспирации фьючерсов и опционов. @marketdumki

{kind=link}

Сентимент вокруг развивающихся рынков

Интересно, что несмотря на удачные размещения ОФЗ в феврале и марте, доходность по ним не снижается, а скорее даже наоборот. Если в начале февраля доходность по 10-летним ОФЗ опускалась до 8.05%, то сейчас она составляет 8.46%. Очевидно, что оптимизм по поводу РФ достаточно сдержанный. Но РФ здесь не одинока. Если посмотреть на динамику других валют развивающихся стран (Мексика, Бразилия, ЮАР), то видно, что и эти страны не испытывают особо сильного притока капитала. И это несмотря на то, что крупнейшие инвестиционные дома активно призывают (https://t.iss.one/markettwits/33573) инвестировать в развивающиеся рынки. Так и хочется у них спросить - "Ребята, а вы почему туда сами не вкладываете?"

Обычно, когда крупные фонды заходят на развивающиеся рынки, то динамика у местных валют совершенно другая нежели та, которую мы сейчас наблюдаем. Если рубль с начала года пока еще находится в хорошем плюсе к доллару, то бразильский реал и южноафриканский ренд уже растеряли весь свой рост. Волатильность на американском рынке сейчас низкая (https://t.iss.one/MarketDumki/980), казалось бы самое время для роста валют развивающихся стран. Но они не растут! Рубль чуть ли не единственный продолжает немного укрепляться.

Пока что я всё больше склоняюсь к тому, что пик оптимизма на мировых рынках как раз и придется на первый квартал этого года. Рынки забежали слишком сильно вперед, позабыв о всех проблемах в мировой экономике. А эти проблемы никуда не ушли и еще не раз о себе напомнят. @marketdumki

Интересно, что несмотря на удачные размещения ОФЗ в феврале и марте, доходность по ним не снижается, а скорее даже наоборот. Если в начале февраля доходность по 10-летним ОФЗ опускалась до 8.05%, то сейчас она составляет 8.46%. Очевидно, что оптимизм по поводу РФ достаточно сдержанный. Но РФ здесь не одинока. Если посмотреть на динамику других валют развивающихся стран (Мексика, Бразилия, ЮАР), то видно, что и эти страны не испытывают особо сильного притока капитала. И это несмотря на то, что крупнейшие инвестиционные дома активно призывают (https://t.iss.one/markettwits/33573) инвестировать в развивающиеся рынки. Так и хочется у них спросить - "Ребята, а вы почему туда сами не вкладываете?"

Обычно, когда крупные фонды заходят на развивающиеся рынки, то динамика у местных валют совершенно другая нежели та, которую мы сейчас наблюдаем. Если рубль с начала года пока еще находится в хорошем плюсе к доллару, то бразильский реал и южноафриканский ренд уже растеряли весь свой рост. Волатильность на американском рынке сейчас низкая (https://t.iss.one/MarketDumki/980), казалось бы самое время для роста валют развивающихся стран. Но они не растут! Рубль чуть ли не единственный продолжает немного укрепляться.

Пока что я всё больше склоняюсь к тому, что пик оптимизма на мировых рынках как раз и придется на первый квартал этого года. Рынки забежали слишком сильно вперед, позабыв о всех проблемах в мировой экономике. А эти проблемы никуда не ушли и еще не раз о себе напомнят. @marketdumki