РУСАЛ опубликовал операционные результаты за 4 квартал и 2020 г.

🔴 Продажи алюминия: 1028 тыс. тонн (-7,1% г/г; +2% кв/кв)

🟢 Средняя цена реализации: $1940 за тонну (+3,6% г/г; +10,1% кв/кв)

🟢 Производство алюминия: 950 тыс. тонн (+0,1% г/г; +1,2% кв/кв)

🟢 Производство глинозема: 2142 тыс. тонн (+4,5% г/г; +6,1% кв/кв)

🔴 Производство бокситов: 3539 тыс. тонн (-12,1% г/г; -7,6% кв/кв)

🔻В 2020 году мировой спрос на алюминий снизился на 1,7% по сравнению с прошлым годом – до 63,9 млн тонн, укрепив позиции в 4 квартале после снижения на 2,6% за 9 месяцев 2020 года.

Совокупный спрос без учета Китая сократился на 8,9% – до 26,0 млн тонн.

🔺Однако Китай компенсировал это постоянным устойчивым спросом, который вырос на 3,9% – до 37,9 млн тонн.

"В декабре восстановление объемов мирового производства продолжилось, несмотря на новую волну пандемии. Индекс деловой активности за декабрь показал, что производство в странах с развитой экономикой все еще расширяется. Глобальный индекс деловой активности производителей (PMI) в декабре остался на уровне 53,8 без изменений по сравнению с предыдущим месяцем. Между тем, ослабление доллара, высокие производственные показатели, позитивные новости о разработке вакцины и ожидание пакета мер США по экономическому стимулированию продолжили поддерживать цены на сырье. В декабре цена на алюминий сохранялась выше уровня 2000 долл. США за тонну", - следует из отчета компании.

🚩Продажи Русала продолжают расти в квартальном выражении. А снижение к прошлому году вызвано эффектом высокой базы 2019 года. Одним из важных позитивных факторов является рост цен на продукцию. Да и восстановление продаж продукции с добавленной стоимостью почти до 2018 года, когда еще не были введены санкции, тоже даст позитивный вклад в финансовые результаты за 2ое полугодие 2020 года. Китай пока сильно спасает отрасль, потребляя избыточные объемы производства из других стран мира.

🟢 Однозначными плюсами Русала является одна из самых низких в мире себестоимостей производства аллюминия. Учитывая долю владения ГМК Норникель компанией Русал, Русал сейчас существенно недооценен.

🔴 Из минусов можно отметить, что от Русала не ожидают роста выручки и прибыли быстрее рынка, значительную долговую нагрузку относительно прибыли и EBITDA, а также риски новых санкций. Компания не платит дивиденды, у нее нет внятной дивидендной политики и не наблюдается роста финансовых показателей, за 2012-2014 годы компания показала серьезные убытки, что было связано с ценами на аллюминий.

Из-за отсутствия роста прибыли, рисков новых санкций, отсутствия нормальной див. политики, я пока не имею Русала в своем портфеле. Но если делать ставку на аллюминий и если не пугают риски санкций, учитывая недооценку компании по прибыли и по доле владения Норникелем, можно рассмотреть ее для добавления в портфель даже по текущим ценам. Но эта бумага точно не подойдет для пассивного портфеля.

#Русал #RUAL

🔴 Продажи алюминия: 1028 тыс. тонн (-7,1% г/г; +2% кв/кв)

🟢 Средняя цена реализации: $1940 за тонну (+3,6% г/г; +10,1% кв/кв)

🟢 Производство алюминия: 950 тыс. тонн (+0,1% г/г; +1,2% кв/кв)

🟢 Производство глинозема: 2142 тыс. тонн (+4,5% г/г; +6,1% кв/кв)

🔴 Производство бокситов: 3539 тыс. тонн (-12,1% г/г; -7,6% кв/кв)

🔻В 2020 году мировой спрос на алюминий снизился на 1,7% по сравнению с прошлым годом – до 63,9 млн тонн, укрепив позиции в 4 квартале после снижения на 2,6% за 9 месяцев 2020 года.

Совокупный спрос без учета Китая сократился на 8,9% – до 26,0 млн тонн.

🔺Однако Китай компенсировал это постоянным устойчивым спросом, который вырос на 3,9% – до 37,9 млн тонн.

"В декабре восстановление объемов мирового производства продолжилось, несмотря на новую волну пандемии. Индекс деловой активности за декабрь показал, что производство в странах с развитой экономикой все еще расширяется. Глобальный индекс деловой активности производителей (PMI) в декабре остался на уровне 53,8 без изменений по сравнению с предыдущим месяцем. Между тем, ослабление доллара, высокие производственные показатели, позитивные новости о разработке вакцины и ожидание пакета мер США по экономическому стимулированию продолжили поддерживать цены на сырье. В декабре цена на алюминий сохранялась выше уровня 2000 долл. США за тонну", - следует из отчета компании.

🚩Продажи Русала продолжают расти в квартальном выражении. А снижение к прошлому году вызвано эффектом высокой базы 2019 года. Одним из важных позитивных факторов является рост цен на продукцию. Да и восстановление продаж продукции с добавленной стоимостью почти до 2018 года, когда еще не были введены санкции, тоже даст позитивный вклад в финансовые результаты за 2ое полугодие 2020 года. Китай пока сильно спасает отрасль, потребляя избыточные объемы производства из других стран мира.

🟢 Однозначными плюсами Русала является одна из самых низких в мире себестоимостей производства аллюминия. Учитывая долю владения ГМК Норникель компанией Русал, Русал сейчас существенно недооценен.

🔴 Из минусов можно отметить, что от Русала не ожидают роста выручки и прибыли быстрее рынка, значительную долговую нагрузку относительно прибыли и EBITDA, а также риски новых санкций. Компания не платит дивиденды, у нее нет внятной дивидендной политики и не наблюдается роста финансовых показателей, за 2012-2014 годы компания показала серьезные убытки, что было связано с ценами на аллюминий.

Из-за отсутствия роста прибыли, рисков новых санкций, отсутствия нормальной див. политики, я пока не имею Русала в своем портфеле. Но если делать ставку на аллюминий и если не пугают риски санкций, учитывая недооценку компании по прибыли и по доле владения Норникелем, можно рассмотреть ее для добавления в портфель даже по текущим ценам. Но эта бумага точно не подойдет для пассивного портфеля.

#Русал #RUAL

{kind=link}

2️⃣ Cheniere Energy (LNG)

🚢 Эта компания занимается экспортом СПГ. Сжиженный газ, или СПГ, является более подходящим для транспортировки на большие расстояния по морю или по трубопроводу. Cheniere работает в основном на побережье Мексиканского залива США. Компания владеет установками для сжижения, трубопроводами и экспортными терминалами.

Пока что 2020 год был трудным для Cheniere. Цены на газ - как и цены на энергоносители в целом - в этом году были низкими, а пандемия нанесла серьезный ущерб отрасли. Спрос снизился, покупатели столкнулись с трудностями при оплате счетов, а цепочки поставок были нарушены. В результате доходы и прибыль Cheniere за год упали.

⚠️ В третьем квартале компания сообщила о чистом убытке и не достигла оценок выручки и прибыли на акцию. Оба показателя также снизились по сравнению с прошлым годом; выручка составила всего 1,46 млрд долларов (снижение на 32%), а убыток на акцию составил 1,84 доллара на акцию (по сравнению с убытком в 1,25 доллара год назад). Но в 4 квартале аналитики уже ожидают прибыль на акцию в размере 68 центов.

💹 В то же время акции компании растут. СПГ - это необходимость, и клиенты не перестанут нуждаться в природном газе только потому, что сейчас тяжелые времена. Акции полностью восстановили свои потери от обвала еще в феврале, и теперь торгуются на том же уровне, что и перед крахом фондового рынка.

📝 Аналитики Credit Suisse считают, что у Cheniere сильная общая позиция и серьезные перспективы для продолжения восстановления. Они основывают свою позицию как на рыночной нише компании, так и на будущих перспективах отрасли:

«Cheniere - единственная компания, занимающаяся экспортом СПГ в США, активы которой действительно работают. Учитывая ограниченные возможности роста добычи сланца, Cheniere (LNG) предлагает модель, отличную от других крупных компаний, и может получить прямую выгоду от быстро улучшающейся макросреды СПГ… мы ожидаем, что Cheniere будет генерировать почти 12 миллиардов долларов денежного потока в течение следующих 5 лет … Мы по-прежнему видим, что в 2023 году на рынках СПГ будет наблюдаться дефицит предложения, что потенциально станет попутным ветром как для цен, так и для объемов СПГ »

🟢 От компании ожидают роста выручки и прибыли в следующие несколько лет. Текущее P/E не релевантно из-за убытков, но по форвардному P/E = 18.17, компанию нельзя назвать переоцененной.

🔴 Компания завязана на цены энергоносителей и новые возможные ограничения могут снова привести к убыткам.

⭐️ Credit Suisse оценивают целевую цену акций в 69$. А вот средняя рыночная целевая цена еще выше, около 75$, что выше текущей цены в 66,3$ и дает неплохой апсайд. Такие компании действительно могут стать неплохой ставкой на восстановление и дальнейший рост рынка СПГ.

#LNG #MNST

🚢 Эта компания занимается экспортом СПГ. Сжиженный газ, или СПГ, является более подходящим для транспортировки на большие расстояния по морю или по трубопроводу. Cheniere работает в основном на побережье Мексиканского залива США. Компания владеет установками для сжижения, трубопроводами и экспортными терминалами.

Пока что 2020 год был трудным для Cheniere. Цены на газ - как и цены на энергоносители в целом - в этом году были низкими, а пандемия нанесла серьезный ущерб отрасли. Спрос снизился, покупатели столкнулись с трудностями при оплате счетов, а цепочки поставок были нарушены. В результате доходы и прибыль Cheniere за год упали.

⚠️ В третьем квартале компания сообщила о чистом убытке и не достигла оценок выручки и прибыли на акцию. Оба показателя также снизились по сравнению с прошлым годом; выручка составила всего 1,46 млрд долларов (снижение на 32%), а убыток на акцию составил 1,84 доллара на акцию (по сравнению с убытком в 1,25 доллара год назад). Но в 4 квартале аналитики уже ожидают прибыль на акцию в размере 68 центов.

💹 В то же время акции компании растут. СПГ - это необходимость, и клиенты не перестанут нуждаться в природном газе только потому, что сейчас тяжелые времена. Акции полностью восстановили свои потери от обвала еще в феврале, и теперь торгуются на том же уровне, что и перед крахом фондового рынка.

📝 Аналитики Credit Suisse считают, что у Cheniere сильная общая позиция и серьезные перспективы для продолжения восстановления. Они основывают свою позицию как на рыночной нише компании, так и на будущих перспективах отрасли:

«Cheniere - единственная компания, занимающаяся экспортом СПГ в США, активы которой действительно работают. Учитывая ограниченные возможности роста добычи сланца, Cheniere (LNG) предлагает модель, отличную от других крупных компаний, и может получить прямую выгоду от быстро улучшающейся макросреды СПГ… мы ожидаем, что Cheniere будет генерировать почти 12 миллиардов долларов денежного потока в течение следующих 5 лет … Мы по-прежнему видим, что в 2023 году на рынках СПГ будет наблюдаться дефицит предложения, что потенциально станет попутным ветром как для цен, так и для объемов СПГ »

🟢 От компании ожидают роста выручки и прибыли в следующие несколько лет. Текущее P/E не релевантно из-за убытков, но по форвардному P/E = 18.17, компанию нельзя назвать переоцененной.

🔴 Компания завязана на цены энергоносителей и новые возможные ограничения могут снова привести к убыткам.

⭐️ Credit Suisse оценивают целевую цену акций в 69$. А вот средняя рыночная целевая цена еще выше, около 75$, что выше текущей цены в 66,3$ и дает неплохой апсайд. Такие компании действительно могут стать неплохой ставкой на восстановление и дальнейший рост рынка СПГ.

#LNG #MNST

{kind=link}

Две акции - фаворита от Credit Suisse на 2021 год

1️⃣ Monster Beverage (MNST)

📈 Рынок энергетических напитков - популярный и быстрорастущий сегмент пищевой промышленности, и Monster Beverage - один из самых крупных игроков на этом рынке. Компания, которая владеет 7 брендами в дополнение к одноименному напитку Monster Energy Drink, базируется в Калифорнии и может похвастаться 2,8% -ной долей на переполненном рынке. Может показаться, что это не так много, но этого было достаточно, чтобы принести 4,87 миллиарда долларов общей выручки.

2021 год может оказаться для компании еще более удачным. Выручка компании показывает устойчивый рост последние годы, с темпами 10% в год. Как и выручка, прибыль росла каждый квартал с 51 цента на акцию в первом квартале до 65 центов в третьем квартале.

🏅EPS Monster превзошла прогнозы в каждом квартале 2020 года, возможно, мы увидим то же самое и в 4 квартале.

🔺Доходность акций соответствовала финансовым результатам. В настоящее время, всего за две недели до конца года, акции Monster выросли на 32% за последний год.

💭 Аналитики Credit Suisse считают, что компания готова к быстрому росту как на внутреннем, так и на международном уровне по мере восстановления экономики:

«Monster - это своего рода ставка на восстановление от пандемии коронавируса, так как примерно 70% ее продаж приходится на магазины повседневного спроса, канал, на который сильно влияет отсутствие мобильности населения ... Международный рынок энергетических напитков имеет значительный рост и возможность получения прибыли ... [Мы отмечаем] у компании лучший рост денежных потоков в своем классе. »

🟢 Компания также имеет высокую рентабельность капитала, ROE = 28%, и хорошую маржинальность по чистой прибыли около 27%

🔴 Но по мультипликаторам компанию нельзя назвать дешевой, P/E = 41, P/S = 11, PEG = 2.79

⭐️ Credit Suisse оценивают целевую цену акций в 105$. А вот средняя рыночная целевая цена около 101$, что все равно значительно выше текущей цены в 91$. Бумага является очень качественной и привлекательной, но не дешевой.

#MNST

1️⃣ Monster Beverage (MNST)

📈 Рынок энергетических напитков - популярный и быстрорастущий сегмент пищевой промышленности, и Monster Beverage - один из самых крупных игроков на этом рынке. Компания, которая владеет 7 брендами в дополнение к одноименному напитку Monster Energy Drink, базируется в Калифорнии и может похвастаться 2,8% -ной долей на переполненном рынке. Может показаться, что это не так много, но этого было достаточно, чтобы принести 4,87 миллиарда долларов общей выручки.

2021 год может оказаться для компании еще более удачным. Выручка компании показывает устойчивый рост последние годы, с темпами 10% в год. Как и выручка, прибыль росла каждый квартал с 51 цента на акцию в первом квартале до 65 центов в третьем квартале.

🏅EPS Monster превзошла прогнозы в каждом квартале 2020 года, возможно, мы увидим то же самое и в 4 квартале.

🔺Доходность акций соответствовала финансовым результатам. В настоящее время, всего за две недели до конца года, акции Monster выросли на 32% за последний год.

💭 Аналитики Credit Suisse считают, что компания готова к быстрому росту как на внутреннем, так и на международном уровне по мере восстановления экономики:

«Monster - это своего рода ставка на восстановление от пандемии коронавируса, так как примерно 70% ее продаж приходится на магазины повседневного спроса, канал, на который сильно влияет отсутствие мобильности населения ... Международный рынок энергетических напитков имеет значительный рост и возможность получения прибыли ... [Мы отмечаем] у компании лучший рост денежных потоков в своем классе. »

🟢 Компания также имеет высокую рентабельность капитала, ROE = 28%, и хорошую маржинальность по чистой прибыли около 27%

🔴 Но по мультипликаторам компанию нельзя назвать дешевой, P/E = 41, P/S = 11, PEG = 2.79

⭐️ Credit Suisse оценивают целевую цену акций в 105$. А вот средняя рыночная целевая цена около 101$, что все равно значительно выше текущей цены в 91$. Бумага является очень качественной и привлекательной, но не дешевой.

#MNST

{kind=link}

🍏 Apple - компания, о которой никому не надо рассказывать.

iPhone, Mac, iPad, Apple TV и Apple Music - это уже целая экосистема.

В конце января вышел отчет компании Apple за 4 квартал 2020 года.

Посмотрим на исторические показатели и какие результаты Apple показала в последнем квартале и насколько оправдана текущая оценка акций.

И главный вопрос. А если текущая цена не оправдана, то по какой цене стоит присмотреться к покупке?

Небольшой видеообзор доступен всем подписчикам Patreon 👉🏻 здесь 👈🏻

#AAPL #Apple #Patreon

iPhone, Mac, iPad, Apple TV и Apple Music - это уже целая экосистема.

В конце января вышел отчет компании Apple за 4 квартал 2020 года.

Посмотрим на исторические показатели и какие результаты Apple показала в последнем квартале и насколько оправдана текущая оценка акций.

И главный вопрос. А если текущая цена не оправдана, то по какой цене стоит присмотреться к покупке?

Небольшой видеообзор доступен всем подписчикам Patreon 👉🏻 здесь 👈🏻

#AAPL #Apple #Patreon

{kind=link}

Palantir Technologies Inc. и International Business Machines Corp. объединились в партнерстве, которое значительно расширит охват продаж Palantir и упростит использование собственного программного обеспечения искусственного интеллекта IBM

🔸Глобальное партнерство является крупнейшим в своем роде для Palantir, производителя программного обеспечения для анализа данных, акции которого выросли более чем в четыре раза с момента его дебюта в сентябре на Нью-Йоркской фондовой бирже. Palantir получает доступ к отделу продаж, который насчитывает более 2500 человек, по сравнению с нынешними 30.

🔸Эти отношения - это успех для проекта, который Palantir начал более года назад, чтобы разбить свое программное обеспечение для интеграции и анализа данных на более мелкие и менее дорогие модули. Компания из Денвера в основном продает товары компаниям с доходом более 500 миллионов долларов, многие из которых уже имеют отношения с IBM.

🔸По словам Роба Томаса, старшего вице-президента IBM по программному обеспечению, облакам и данным, перепродажа программного обеспечения Palantir для расширения возможностей данных и инструментов искусственного интеллекта, которые уже предлагает IBM, и упрощения их использования для большего числа людей, была «естественной». «Мы собираемся продавать его в 180 стран и тысячам клиентов».

🔸По словам Томаса, программное обеспечение Palantir практически не требует программирования, что позволяет использовать его менее техническим специалистам. Чтобы расширить бизнес IBM в области облачных вычислений и искусственного интеллекта, половину дохода необходимо будет получать за счет партнерских отношений, подобных тому, которое было заключено с Palantir. «Для нас это довольно фундаментальное изменение», - сказал он.

🔺Акции Palantir (PLTR) почти +10%

🔺Акции IBM (IBM) +1%

Кстати, подробный разбор Palantir мы делали на Patreon 👉🏻 вот здесь 👈🏻

#IBM #PLTR

🔸Глобальное партнерство является крупнейшим в своем роде для Palantir, производителя программного обеспечения для анализа данных, акции которого выросли более чем в четыре раза с момента его дебюта в сентябре на Нью-Йоркской фондовой бирже. Palantir получает доступ к отделу продаж, который насчитывает более 2500 человек, по сравнению с нынешними 30.

🔸Эти отношения - это успех для проекта, который Palantir начал более года назад, чтобы разбить свое программное обеспечение для интеграции и анализа данных на более мелкие и менее дорогие модули. Компания из Денвера в основном продает товары компаниям с доходом более 500 миллионов долларов, многие из которых уже имеют отношения с IBM.

🔸По словам Роба Томаса, старшего вице-президента IBM по программному обеспечению, облакам и данным, перепродажа программного обеспечения Palantir для расширения возможностей данных и инструментов искусственного интеллекта, которые уже предлагает IBM, и упрощения их использования для большего числа людей, была «естественной». «Мы собираемся продавать его в 180 стран и тысячам клиентов».

🔸По словам Томаса, программное обеспечение Palantir практически не требует программирования, что позволяет использовать его менее техническим специалистам. Чтобы расширить бизнес IBM в области облачных вычислений и искусственного интеллекта, половину дохода необходимо будет получать за счет партнерских отношений, подобных тому, которое было заключено с Palantir. «Для нас это довольно фундаментальное изменение», - сказал он.

🔺Акции Palantir (PLTR) почти +10%

🔺Акции IBM (IBM) +1%

Кстати, подробный разбор Palantir мы делали на Patreon 👉🏻 вот здесь 👈🏻

#IBM #PLTR

МВидео (MVID) опубликовала операционные результаты за 4 квартал

🟢Общие продажи группы выросли в 4 квартале к прошлому году на 18.9%

🟢Онлайн- продажи в 4 квартале выросли на 101%

🟢Доля онлайн продаж в 4 квартале выросла с 38 до 64%

🟢Общие продажи группы выросли в 2020 году к прошлому году на 15.4%

🟢Онлайн- продажи выросли в 2020 году на 108.6%

🟢Доля онлайн продаж выросла в 2020 году с 32.9 до 59.5%

⚡️Также компания представила новую дивидендную политику.

М.Видео-Эльдорадо планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО

Компания намерена осуществлять дивидендные выплаты два раза в год. Первые дивиденды в рамках новой политики Группа планирует выплатить по итогам работы за 2020 г., с учётом выплаты в декабре 2020 г. промежуточных дивидендов в размере 5,4 млрд руб., что соответствовало 100% консолидированной чистой прибыли по МСФО (IAS 17) за шесть месяцев, закончившихся 30 июня 2020 г.

Саид Гуцериев, председатель Совета директоров Группы М.Видео-Эльдорадо:

«Группа М.Видео-Эльдорадо уже стала лидирующим ритейлером в секторе потребительской электроники в России и входит в топ-10 глобальных игроков в своем сегменте. Благодаря успешной цифровой трансформации, запущенной в рамках стратегии OneRetail, компании удалось воспользоваться ускоренным переходом потребителей в онлайн в течение 2020 г. Онлайн-продажи Группы удвоились в 2020 г, при этом компания увеличила свою долю на рынке на фоне роста GMV на 15% г/г.

Мы ожидаем, что Группа М.Видео-Эльдорадо будет и дальше эффективно использовать свой развитый цифровой бизнес и базу лояльных клиентов, наряду с масштабной федеральной розничной сетью и логистической инфраструктурой, чтобы реализовать значительные возможности для роста, которые мы видим на рынке потребительской электроники в России. Сегодня Группа М.Видео-Эльдорадо находится на пороге нового этапа роста, движущей силой которого является обновленная стратегия компании. Мы предполагаем, что компания будет устойчиво генерировать значительный денежный поток, что позволит нам направлять существенные ресурсы на инвестиции в дальнейший рост, при этом разделяя наш успех с инвесторами.

В дополнение к амбициозным стратегическим целям, поставленным Советом директоров перед менеджментом, мы также приняли новую дивидендную политику, которая позволит акционерам стать бенефициарами этого роста. Убежден, что этот шаг поможет сделать Компанию более прозрачной и предсказуемой в глазах акционеров».

🚩Новая дивидендная политика очень радует и операционные результаты компания показывает очень высокие. По P/E компания оценивается с коэффициентами около 13, недорого. Также компания имеет высокую рентабельность капитала около 30%, хотя рентабельность активов всего около 3%. С учетом новой див. политики и хороших операционных результатов, компания может быть интересна к покупке. Сейчас не имею в портфеле акций МВидео.

🔺Акции растут на 6%.

#MVID #Мвидео

🟢Общие продажи группы выросли в 4 квартале к прошлому году на 18.9%

🟢Онлайн- продажи в 4 квартале выросли на 101%

🟢Доля онлайн продаж в 4 квартале выросла с 38 до 64%

🟢Общие продажи группы выросли в 2020 году к прошлому году на 15.4%

🟢Онлайн- продажи выросли в 2020 году на 108.6%

🟢Доля онлайн продаж выросла в 2020 году с 32.9 до 59.5%

⚡️Также компания представила новую дивидендную политику.

М.Видео-Эльдорадо планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО

Компания намерена осуществлять дивидендные выплаты два раза в год. Первые дивиденды в рамках новой политики Группа планирует выплатить по итогам работы за 2020 г., с учётом выплаты в декабре 2020 г. промежуточных дивидендов в размере 5,4 млрд руб., что соответствовало 100% консолидированной чистой прибыли по МСФО (IAS 17) за шесть месяцев, закончившихся 30 июня 2020 г.

Саид Гуцериев, председатель Совета директоров Группы М.Видео-Эльдорадо:

«Группа М.Видео-Эльдорадо уже стала лидирующим ритейлером в секторе потребительской электроники в России и входит в топ-10 глобальных игроков в своем сегменте. Благодаря успешной цифровой трансформации, запущенной в рамках стратегии OneRetail, компании удалось воспользоваться ускоренным переходом потребителей в онлайн в течение 2020 г. Онлайн-продажи Группы удвоились в 2020 г, при этом компания увеличила свою долю на рынке на фоне роста GMV на 15% г/г.

Мы ожидаем, что Группа М.Видео-Эльдорадо будет и дальше эффективно использовать свой развитый цифровой бизнес и базу лояльных клиентов, наряду с масштабной федеральной розничной сетью и логистической инфраструктурой, чтобы реализовать значительные возможности для роста, которые мы видим на рынке потребительской электроники в России. Сегодня Группа М.Видео-Эльдорадо находится на пороге нового этапа роста, движущей силой которого является обновленная стратегия компании. Мы предполагаем, что компания будет устойчиво генерировать значительный денежный поток, что позволит нам направлять существенные ресурсы на инвестиции в дальнейший рост, при этом разделяя наш успех с инвесторами.

В дополнение к амбициозным стратегическим целям, поставленным Советом директоров перед менеджментом, мы также приняли новую дивидендную политику, которая позволит акционерам стать бенефициарами этого роста. Убежден, что этот шаг поможет сделать Компанию более прозрачной и предсказуемой в глазах акционеров».

🚩Новая дивидендная политика очень радует и операционные результаты компания показывает очень высокие. По P/E компания оценивается с коэффициентами около 13, недорого. Также компания имеет высокую рентабельность капитала около 30%, хотя рентабельность активов всего около 3%. С учетом новой див. политики и хороших операционных результатов, компания может быть интересна к покупке. Сейчас не имею в портфеле акций МВидео.

🔺Акции растут на 6%.

#MVID #Мвидео

{kind=link}

После вчерашнего обновления американскими индексами исторических вершин сегодня импульс немного замедлился.

💥Что касается факторов, способных пустить под откос фондовый рынок, глобальный стратег по акциям Эндрю Гартвейт и команда Credit Suisse предложила порталу MarketWatch короткий список предупреждающих сигналов:

🔶 Разочаровывающий рост экономики Европы - средний риск, который усиливается. Медленное внедрение вакцины от COVID-19, планы отпусков без содержания и фискальная политика, которые выглядят менее щедрыми, чем первые меры поддержки, вызывают беспокойство. В отличие от США, европейские банки в настоящее время занимаются корпоративным кредитованием, а банкротства пресекаются с помощью моратория.

«Мы рассматриваем это как европейскую, а не глобальную проблему, поскольку ВВП Европы составляет около 16% мирового, хотя тактически более сильный доллар может стать следствием этих тенденций», — считают в банке.

🔶 Ужесточение политики Федеральной резервной системы (ФРС) — высокий риск во второй половине 2021 года. Это происходит на фоне перспектив более сильного роста экономики США, обусловленного смягчением налогово-бюджетной политики, высоким потенциальным спросом, сдерживаемым пока пандемией, а также возобновлением экономического расширения.

«Если эти драйверы реализуются в то время, когда инфляция разгонится до 2,5%, рост заработной платы будет выше, чем ожидалось, и усилятся опасения по поводу пузырей активов, ФРС может стать менее «голубиной», — отмечает Гартвейт и его команда. Также они призывают следить за доходностью 10-летних казначейских облигаций (1,14%), когда она превышает 1,7%, или за резким ростом доходности TIPS (казначейские ценные бумаги, защищенные от инфляции).

🔶 Замедление темпов роста экономики Китая — риск от низкого до среднего. Недавнее ужесточение денежно-кредитной политики в стране — не повод для беспокойства, но счет текущих операций Китая может еще сильнее ухудшиться по мере восстановления мировой экономики.

Следите за индикаторами рынка жилья, некоторые из которых указывают на резкое замедление темпов роста. Если это произойдет, «избыточное кредитное плечо начнет сокращаться процесс делевериджа», — отмечают в Credit Suisse.

🔶 Кроме того: «Мы рассматриваем возможность того, что вакцины не работают против мутаций, в качестве низкого риска, особенно если модификации могут быть внедрены через 3–6 месяцев. Другие события с низким уровнем риска включают финансовый тупик в Сенате США и политические ошибки (за исключением фискальной политики Великобритании и отмены плана отпусков без содержания во Франции, что мы рассматриваем как более высокий риск)», — заключает команда Credit Suisse.

💥Что касается факторов, способных пустить под откос фондовый рынок, глобальный стратег по акциям Эндрю Гартвейт и команда Credit Suisse предложила порталу MarketWatch короткий список предупреждающих сигналов:

🔶 Разочаровывающий рост экономики Европы - средний риск, который усиливается. Медленное внедрение вакцины от COVID-19, планы отпусков без содержания и фискальная политика, которые выглядят менее щедрыми, чем первые меры поддержки, вызывают беспокойство. В отличие от США, европейские банки в настоящее время занимаются корпоративным кредитованием, а банкротства пресекаются с помощью моратория.

«Мы рассматриваем это как европейскую, а не глобальную проблему, поскольку ВВП Европы составляет около 16% мирового, хотя тактически более сильный доллар может стать следствием этих тенденций», — считают в банке.

🔶 Ужесточение политики Федеральной резервной системы (ФРС) — высокий риск во второй половине 2021 года. Это происходит на фоне перспектив более сильного роста экономики США, обусловленного смягчением налогово-бюджетной политики, высоким потенциальным спросом, сдерживаемым пока пандемией, а также возобновлением экономического расширения.

«Если эти драйверы реализуются в то время, когда инфляция разгонится до 2,5%, рост заработной платы будет выше, чем ожидалось, и усилятся опасения по поводу пузырей активов, ФРС может стать менее «голубиной», — отмечает Гартвейт и его команда. Также они призывают следить за доходностью 10-летних казначейских облигаций (1,14%), когда она превышает 1,7%, или за резким ростом доходности TIPS (казначейские ценные бумаги, защищенные от инфляции).

🔶 Замедление темпов роста экономики Китая — риск от низкого до среднего. Недавнее ужесточение денежно-кредитной политики в стране — не повод для беспокойства, но счет текущих операций Китая может еще сильнее ухудшиться по мере восстановления мировой экономики.

Следите за индикаторами рынка жилья, некоторые из которых указывают на резкое замедление темпов роста. Если это произойдет, «избыточное кредитное плечо начнет сокращаться процесс делевериджа», — отмечают в Credit Suisse.

🔶 Кроме того: «Мы рассматриваем возможность того, что вакцины не работают против мутаций, в качестве низкого риска, особенно если модификации могут быть внедрены через 3–6 месяцев. Другие события с низким уровнем риска включают финансовый тупик в Сенате США и политические ошибки (за исключением фискальной политики Великобритании и отмены плана отпусков без содержания во Франции, что мы рассматриваем как более высокий риск)», — заключает команда Credit Suisse.

MarketWatch

What could upend the stock market rally? Watch these red flags, says Credit Suisse

Our call of the day weighs in on some market worries from Credit Suisse, as investors look reluctant to push few other assets than bitcoin higher.

⚡️Акции TCS Group (TCSGDR) растут более чем на 5% на фоне включения в индекс MSCI Russia.

Индексный провайдер принял это решение по итогам ежеквартального пересмотра, состоявшегося 9 февраля. Изменения вступят в силу 26 февраля 2021 года после закрытия торгов. Раньше бумаги TCS Group входили в индекс компаний малой капитализации MSCI Russia Small Cap.

#TCSGDR #Tinkoff

Индексный провайдер принял это решение по итогам ежеквартального пересмотра, состоявшегося 9 февраля. Изменения вступят в силу 26 февраля 2021 года после закрытия торгов. Раньше бумаги TCS Group входили в индекс компаний малой капитализации MSCI Russia Small Cap.

#TCSGDR #Tinkoff

{kind=link}

Cisco вчера выпустила отчет за 2 квартал финансового 2021 года

Цифры были совсем немного лучше ожиданий аналитиков, но показатели снизились к прошлому году:

🔸Выручка: $11.96 млрд (-0,1% г/г, в 2020 году компания заработала 12 млрд.$), но выручка оказалась лучше прогноза на $100 млн

🔸Операционная прибыль: $3.22 млрд. (-4.6% г/г)

🔸Чистая прибыль: $2,5 млрд (-12% г/г)

🔸EPS: $0,60 (-12% г/г, в прошлом году мы видели 0.68$), но все же это лучше прогноза на $0,02

🔸Скорректированная EPS = $0.79 (+3% г/г) - лучше прогноза аналитиков на $0,04

Менеджмент видит «постепенное улучшение» в росте заказов в коммерческом и государственном секторах, а также в сфере услуг, на которые приходится почти три четверти заказов на продукцию. Но в отчете также говорится, что бизнес-бизнес по-прежнему остается слабым из-за длинных циклов продаж и перерывов в расходах компаний во время пандемии.

🟢 Бизнес компании в области видеоконференцсвязи WebEx снова показал двузначный рост выручки, поскольку компании продолжают использовать его для групповых видеоконференций, когда сотрудники работают из дома.

🔴 Хотя удаленная работа является благом для программного обеспечения Cisco для видеоконференций, она вызывает задержки в некоторых проектах модернизации сети в корпоративных средах. Генеральный директор Cisco Чак Роббинс сказал, что сотрудники, которые в конечном итоге вернутся в офис, будут способствовать продажам продуктов и услуг в области инфраструктуры, такой как коммутаторы и маршрутизаторы, а также программный сетевой сервис CAT 9000.

«Я действительно верю, что это будет гибридная схема, когда люди будут работать из дома три дня в неделю и работать из офиса два дня в неделю и наоборот. наоборот, - сказал Роббинс. «Вопрос в том, к каким приспособлениям это приводит для клиентов, исходя из беспокойства сотрудников по поводу проблем с помещением, беспокойства по поводу будущих пандемий или других опасений. Это то, чего мы еще не знаем ».

🟢 Он добавил, что некоторые клиенты теперь также начинают переходить на Wi-Fi следующего поколения под названием Wi-Fi 6.

По словам Роббинса, будущее гибридных рабочих мест также, вероятно, будет способствовать росту спроса на Wi-Fi 6. Многие сотрудники по-прежнему будут участвовать в видеоконференцсвязи на встречах, проходящих в офисе, что предъявит еще больше требований к корпоративным сетям.

🔴 В связи с тем, что корпоративные расходы на сетевую инфраструктуру замедляются на фоне перехода к удаленной работе во время чрезвычайной ситуации с коронавирусом, аналитики говорят, что большой вопрос заключается в том, сможет ли Cisco добиться успеха в центрах обработки данных с облачными вычислениями. На этом рынке основным конкурентом Cisco является Arista Networks ( ANET ).

🟢 Cisco демонстрирует прогресс в трансформации бизнеса в пользу формирования дохода за счет программного обеспечения и подписок, при этом 76% ПО продается в виде подписки (SAAS-модель), что заставляет поверить в способность компании обеспечить рост бизнеса.

🟢 Cisco заявила, что ожидает роста выручки в третьем финансовом квартале на 3,5% до 5,5% по сравнению с аналогичным периодом прошлого года. А прогнозы по прибыли на акцию EPS GAAP: от $0,64 до $0,69, non-GAAP: от $0,80 до $0,82.

⚠️ Инвесторы явно надеялись на большее от Cisco, поскольку ее акции упали почти на 5% после закрытия торгов. Похоже, что наращивание или обновление больших сетей, вероятно, будут и дальше происходить медленно, по мере необходимости, до тех пор, пока большая часть корпоративной Америки все еще работает из дома.

💰Также компания объявила ежеквартальный дивиденд в 0.37$ на акцию, дивиденд был повышен на 1 цент с 0.36$

Теперь форвардная див. доходность составляет 3%

Цифры были совсем немного лучше ожиданий аналитиков, но показатели снизились к прошлому году:

🔸Выручка: $11.96 млрд (-0,1% г/г, в 2020 году компания заработала 12 млрд.$), но выручка оказалась лучше прогноза на $100 млн

🔸Операционная прибыль: $3.22 млрд. (-4.6% г/г)

🔸Чистая прибыль: $2,5 млрд (-12% г/г)

🔸EPS: $0,60 (-12% г/г, в прошлом году мы видели 0.68$), но все же это лучше прогноза на $0,02

🔸Скорректированная EPS = $0.79 (+3% г/г) - лучше прогноза аналитиков на $0,04

Менеджмент видит «постепенное улучшение» в росте заказов в коммерческом и государственном секторах, а также в сфере услуг, на которые приходится почти три четверти заказов на продукцию. Но в отчете также говорится, что бизнес-бизнес по-прежнему остается слабым из-за длинных циклов продаж и перерывов в расходах компаний во время пандемии.

🟢 Бизнес компании в области видеоконференцсвязи WebEx снова показал двузначный рост выручки, поскольку компании продолжают использовать его для групповых видеоконференций, когда сотрудники работают из дома.

🔴 Хотя удаленная работа является благом для программного обеспечения Cisco для видеоконференций, она вызывает задержки в некоторых проектах модернизации сети в корпоративных средах. Генеральный директор Cisco Чак Роббинс сказал, что сотрудники, которые в конечном итоге вернутся в офис, будут способствовать продажам продуктов и услуг в области инфраструктуры, такой как коммутаторы и маршрутизаторы, а также программный сетевой сервис CAT 9000.

«Я действительно верю, что это будет гибридная схема, когда люди будут работать из дома три дня в неделю и работать из офиса два дня в неделю и наоборот. наоборот, - сказал Роббинс. «Вопрос в том, к каким приспособлениям это приводит для клиентов, исходя из беспокойства сотрудников по поводу проблем с помещением, беспокойства по поводу будущих пандемий или других опасений. Это то, чего мы еще не знаем ».

🟢 Он добавил, что некоторые клиенты теперь также начинают переходить на Wi-Fi следующего поколения под названием Wi-Fi 6.

По словам Роббинса, будущее гибридных рабочих мест также, вероятно, будет способствовать росту спроса на Wi-Fi 6. Многие сотрудники по-прежнему будут участвовать в видеоконференцсвязи на встречах, проходящих в офисе, что предъявит еще больше требований к корпоративным сетям.

🔴 В связи с тем, что корпоративные расходы на сетевую инфраструктуру замедляются на фоне перехода к удаленной работе во время чрезвычайной ситуации с коронавирусом, аналитики говорят, что большой вопрос заключается в том, сможет ли Cisco добиться успеха в центрах обработки данных с облачными вычислениями. На этом рынке основным конкурентом Cisco является Arista Networks ( ANET ).

🟢 Cisco демонстрирует прогресс в трансформации бизнеса в пользу формирования дохода за счет программного обеспечения и подписок, при этом 76% ПО продается в виде подписки (SAAS-модель), что заставляет поверить в способность компании обеспечить рост бизнеса.

🟢 Cisco заявила, что ожидает роста выручки в третьем финансовом квартале на 3,5% до 5,5% по сравнению с аналогичным периодом прошлого года. А прогнозы по прибыли на акцию EPS GAAP: от $0,64 до $0,69, non-GAAP: от $0,80 до $0,82.

⚠️ Инвесторы явно надеялись на большее от Cisco, поскольку ее акции упали почти на 5% после закрытия торгов. Похоже, что наращивание или обновление больших сетей, вероятно, будут и дальше происходить медленно, по мере необходимости, до тех пор, пока большая часть корпоративной Америки все еще работает из дома.

💰Также компания объявила ежеквартальный дивиденд в 0.37$ на акцию, дивиденд был повышен на 1 цент с 0.36$

Теперь форвардная див. доходность составляет 3%

🚩Компания постепенно отходит от своей основной деятельности - продажи сетевых коммутаторов и маршрутизаторов. С помощью приобретений Cisco нацелена на увеличение доходов от программного обеспечения и услуг. Это более растущий, маржинальный и прибыльный сегмент. Но основной бизнес Cisco, который генерирует большую часть выручки, много лет показывает очень слабую динамику.

📝 Кстати, на YouTube мы уже делали подробный разбор Cisco, он 👉🏻 здесь 👈🏻

#Cisco #CSCO

📝 Кстати, на YouTube мы уже делали подробный разбор Cisco, он 👉🏻 здесь 👈🏻

#Cisco #CSCO

{kind=link}

Кажется, рынок США решил немного передохнуть несколько дней после непрерывного роста.

Смотрю как ходит сейчас SP500. Рост, стоим несколько дней, небольшой откат. И так снова.

Возможно, сейчас опять постоим несколько дней и увидим небольшой откат, а потом опять цикл роста.

Но это просто мысли вслух.

🔻Сегодня откатывает вниз Бигтех (MSFT, APPL, GOOGL, FB, AMZN)

🔻В большом минусе автопром, особенно Tesla (-4%) и GM (-4%)

🔻Cisco также -4%, и CME -4%

🔻⚡️Alteryx (AYX) -16% с открытия на хорошем отчете с рекордной выручкой, но прогнозом хуже ожиданий, хотя AYX так резко ходит, что еще можно увидеть его на 100$

🟢 Но относительно недорого сейчас смотрится оборонка: LMT, NOC, GD

🟢 Также хорошие цены сейчас по крупным и солидным фарм компаниям: PFE, MRK, BMY, можно присмотреться

🚩Ну а в целом, я не спешу ни продавать инвест-лонги, ни докупать, по коррекции даже загадывать не собираюсь, но у меня есть с чем ее встретить 💰

Смотрю как ходит сейчас SP500. Рост, стоим несколько дней, небольшой откат. И так снова.

Возможно, сейчас опять постоим несколько дней и увидим небольшой откат, а потом опять цикл роста.

Но это просто мысли вслух.

🔻Сегодня откатывает вниз Бигтех (MSFT, APPL, GOOGL, FB, AMZN)

🔻В большом минусе автопром, особенно Tesla (-4%) и GM (-4%)

🔻Cisco также -4%, и CME -4%

🔻⚡️Alteryx (AYX) -16% с открытия на хорошем отчете с рекордной выручкой, но прогнозом хуже ожиданий, хотя AYX так резко ходит, что еще можно увидеть его на 100$

🟢 Но относительно недорого сейчас смотрится оборонка: LMT, NOC, GD

🟢 Также хорошие цены сейчас по крупным и солидным фарм компаниям: PFE, MRK, BMY, можно присмотреться

🚩Ну а в целом, я не спешу ни продавать инвест-лонги, ни докупать, по коррекции даже загадывать не собираюсь, но у меня есть с чем ее встретить 💰

{kind=link}

⚠️ На фондовом рынке будет коррекция в 10% до апреля, но инвесторам следует использовать ее как возможность для покупок, говорит Bank of America.

«Мы ожидаем коррекции на 5-10% в первом квартале, поскольку большая неопределенность совпадает с бурным позиционированием, рекордным объемом капитала и пересмотром прибылей настолько точно, насколько это возможно», - заявила команда стратегов BofA во вторник.

📈 В 2021 году индекс S&P 500 уже вырос на 4%, поскольку рынок поднимается к новым максимумам. По словам BofA, на фоне широкого ралли инвесторы, отчаявшиеся получить больше прибыли, обращаются к более спекулятивным инвестициям, таким как криптовалюты, SPAC и краудсорсинговая торговля.

Количество предложений SPAC только в январе превысило последние шесть лет вместе взятых, в то время как короткое сжатие с использованием краудсорсинга на GameStop привело к росту акций на 2146% в течение дня.

Между тем, индикатор продаж Bank of America сигнализирует о том, что фондовый рынок находится на грани «опасного оптимизма».

Поскольку эти спекулятивные методы инвестирования сочетаются с растущим изобилием рынка, может произойти коррекция до 10%. Но стратеги говорят, что коррекция станет «хорошей возможностью для покупок».

Этот призыв похож на заявления аналитиков Jefferies, они заявили, что они будут покупать любые просадки, если рынок будет корректироваться.

🔻Bank of America имеет целевую цену на конец 2021 года на уровне 3800 для S&P 500, что на 2,8% ниже уровня закрытия вторника.

📢 BofA пророчит скорую коррекцию и готовит инвесторов выкупать просадки. А вы готовы? "Buy the dip" же еще никто не отменял?))

#SP500 #usmarket #bofa

«Мы ожидаем коррекции на 5-10% в первом квартале, поскольку большая неопределенность совпадает с бурным позиционированием, рекордным объемом капитала и пересмотром прибылей настолько точно, насколько это возможно», - заявила команда стратегов BofA во вторник.

📈 В 2021 году индекс S&P 500 уже вырос на 4%, поскольку рынок поднимается к новым максимумам. По словам BofA, на фоне широкого ралли инвесторы, отчаявшиеся получить больше прибыли, обращаются к более спекулятивным инвестициям, таким как криптовалюты, SPAC и краудсорсинговая торговля.

Количество предложений SPAC только в январе превысило последние шесть лет вместе взятых, в то время как короткое сжатие с использованием краудсорсинга на GameStop привело к росту акций на 2146% в течение дня.

Между тем, индикатор продаж Bank of America сигнализирует о том, что фондовый рынок находится на грани «опасного оптимизма».

Поскольку эти спекулятивные методы инвестирования сочетаются с растущим изобилием рынка, может произойти коррекция до 10%. Но стратеги говорят, что коррекция станет «хорошей возможностью для покупок».

Этот призыв похож на заявления аналитиков Jefferies, они заявили, что они будут покупать любые просадки, если рынок будет корректироваться.

🔻Bank of America имеет целевую цену на конец 2021 года на уровне 3800 для S&P 500, что на 2,8% ниже уровня закрытия вторника.

📢 BofA пророчит скорую коррекцию и готовит инвесторов выкупать просадки. А вы готовы? "Buy the dip" же еще никто не отменял?))

#SP500 #usmarket #bofa

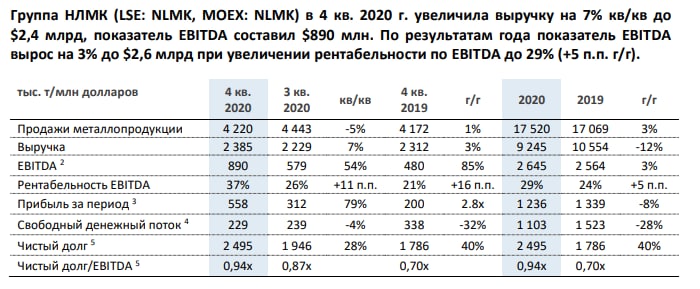

НЛМК опубликовал финансовые результаты по МСФО за IV квартал и весь 2020 г.

🟢 Выручка: $2,4 млрд (+7% кв/кв; +3% г/г)

🟢 EBITDA: $890 млн (+54% кв/кв; +85% г/г)

🟢 Чистая прибыль: $558 млн (+79% кв/кв; +179% г/г)

🔴 Свободный денежный поток (FCF): $229 млн (-4% кв/кв; -32% г/г)

🔴 Чистый долг/EBITDA: 0,94х против 0,87х на конец III квартала 2020 г.

НЛМК показала сильные, но в целом ожидаемые финансовые результаты за IV квартал, главным образом за счет благоприятной конъюнктуры на рынках стали и ЖРС. Компания показала рекордную квартальную маржинальность по EBITDA за 8 лет на уровне 37%. Показатель традиционно немного отстает от маржинальности Северстали, но ощутимо выше уровня ММК.

Свободный денежный поток в IV квартале снизился, но это не повлияло на дивиденды, что было позитивно оценено инвесторами.

Среди негативных факторов можно отметить приближение долговой нагрузки к пороговому значению Чистый долг/ EBITDA на уровне 1х, это значит что они не смогут вскоре направлять на дивиденды >100% FCF как раньше. Это не означает, что точно будет сильное сокращение выплат, но длительно поддерживать текущий высокий уровень дивидендов может быть сложно, учитывая волатильность цен на сырье.

💵 Текущая дивидендная доходность все также остается высокой, около 9.5% годовых.

🚩НЛМК - очень качественная металлургическая компания, хотя Северсталь мне нравится больше. Резкий рост цен на металлопродукцию на ключевых рынках компании (и высокие цены на железную руду, что также повлияло на рост цен на сталь) дал металлургам увеличение финансовых показателей. Из плюсов, мне нравится качество бизнеса, низкая долговая нагрузка, высокая рентабельность капитала и маржинальность. А главное, отличные дивиденды, на которые компания направляет все свободные денежные средства. Из минусов, надо отметить сомнительные успехи заводов НЛМК в ЕС и США, переоцененность компании по прибыли на текущий момент, а также возможное уменьшение дивидендов в связи с ростом показателя Чистый долг/ EBITDA. Я имею акции НЛМК в портфеле и меня радуют отличные дивиденды, див. доходность к цене покупки составляет около 14% годовых. Но докупать по текущим ценам пока не считаю разумным.

#NLMK #НЛМК

🟢 Выручка: $2,4 млрд (+7% кв/кв; +3% г/г)

🟢 EBITDA: $890 млн (+54% кв/кв; +85% г/г)

🟢 Чистая прибыль: $558 млн (+79% кв/кв; +179% г/г)

🔴 Свободный денежный поток (FCF): $229 млн (-4% кв/кв; -32% г/г)

🔴 Чистый долг/EBITDA: 0,94х против 0,87х на конец III квартала 2020 г.

НЛМК показала сильные, но в целом ожидаемые финансовые результаты за IV квартал, главным образом за счет благоприятной конъюнктуры на рынках стали и ЖРС. Компания показала рекордную квартальную маржинальность по EBITDA за 8 лет на уровне 37%. Показатель традиционно немного отстает от маржинальности Северстали, но ощутимо выше уровня ММК.

Свободный денежный поток в IV квартале снизился, но это не повлияло на дивиденды, что было позитивно оценено инвесторами.

Среди негативных факторов можно отметить приближение долговой нагрузки к пороговому значению Чистый долг/ EBITDA на уровне 1х, это значит что они не смогут вскоре направлять на дивиденды >100% FCF как раньше. Это не означает, что точно будет сильное сокращение выплат, но длительно поддерживать текущий высокий уровень дивидендов может быть сложно, учитывая волатильность цен на сырье.

💵 Текущая дивидендная доходность все также остается высокой, около 9.5% годовых.

🚩НЛМК - очень качественная металлургическая компания, хотя Северсталь мне нравится больше. Резкий рост цен на металлопродукцию на ключевых рынках компании (и высокие цены на железную руду, что также повлияло на рост цен на сталь) дал металлургам увеличение финансовых показателей. Из плюсов, мне нравится качество бизнеса, низкая долговая нагрузка, высокая рентабельность капитала и маржинальность. А главное, отличные дивиденды, на которые компания направляет все свободные денежные средства. Из минусов, надо отметить сомнительные успехи заводов НЛМК в ЕС и США, переоцененность компании по прибыли на текущий момент, а также возможное уменьшение дивидендов в связи с ростом показателя Чистый долг/ EBITDA. Я имею акции НЛМК в портфеле и меня радуют отличные дивиденды, див. доходность к цене покупки составляет около 14% годовых. Но докупать по текущим ценам пока не считаю разумным.

#NLMK #НЛМК

{kind=link}

Сделал для вас подборку 9 акций - дивидендных королей из сектора Consumer Defensive.

Часть 4. Procter&Gamble. Первый пост здесь.

Там мы разбирали The Colgate-Palmolive Company (CL), Hormel Foods Corporation (HRL),The Coca-Cola Company (KO)

А вот здесь, во втором посте, мы разбирали Lancaster Colony (LANC) и Altria Group (MO).

⭐️ Сектор Consumer Defensive включает компании, производящие продукты питания, напитки, товары для дома и личного пользования, упаковку или табак.

Компании этой отрасли традиционно считаются защитными. От них не стоит ждать космического роста, но их бизнес очень стабилен и они платят хорошие дивиденды. И эти дивидендные короли могут быть хорошими кандидатами для включения в консервативный дивидендный портфель.

☝🏻Ведь дивидендные короли - это компании, которые платят и увеличивают дивиденды более 50 ❗️лет подряд.

6️⃣ Procter & Gamble (PG)

👑 Компания увеличивала свои дивиденды 64 года подряд, что делает ее одним из самых известных дивидендных королей

▫️Дивидендная доходность: 2.47%

🔹Немного, но гораздо выше средней див. доходности SP500 в 1.5%

▫️Payout Ratio: 55.5%

🔹 Дивиденды очень безопасны

▫️Рост дивидендов за последние 5 лет, в год: 3.44%

🔸Не самые быстрые темпы, но они есть

🌐 Procter & Gamble - гигант потребительских товаров, который продает свою продукцию более чем в 180 странах и приносит более 70 миллиардов долларов годового объема продаж. Некоторые из его основных брендов включают Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B и многие другие.

⚙️ Во время масштабной реструктуризации портфеля P&G за последние несколько лет компания продала десятки своих потребительских брендов. Продажа активов включает в себя продажу батарей бренда Duracell компании Berkshire Hathaway за 4,7 миллиарда долларов и коллекцию из 43 косметических брендов компании Coty (COTY) за 12,5 миллиарда долларов.

Сегодня компания P&G сократилась до 65 брендов по сравнению со 170 ранее.

Компания работает в пяти отчетных сегментах по следующим товарным категориям :

▫️Ткани и уход за домом (33% продаж)

▫️Детские, женские и семейные товары (27% продаж)

▫️Красота (19% продаж)

▫️Здравоохранение (12% продаж)

▫️Уход (9% продаж)

🟢 Преимущество реструктуризации заключается в том, что P&G сохранила свои основные потребительские бренды, такие как Tide, Charmin, Pampers, Gillette и Crest, при этом избавляясь от низкорентабельных предприятий с ограниченным потенциалом роста. Эффект трансформации заключается в том, что P&G стала более подвижной и гибкой организацией с обновленным потенциалом роста.

Уменьшение портфеля P&G сделало компанию более эффективной, с меньшими затратами и более высокой маржой. Кроме того, P&G получила миллиарды долларов от продажи различных активов, большая часть которых была использована для обратного выкупа акций.

Часть 4. Procter&Gamble. Первый пост здесь.

Там мы разбирали The Colgate-Palmolive Company (CL), Hormel Foods Corporation (HRL),The Coca-Cola Company (KO)

А вот здесь, во втором посте, мы разбирали Lancaster Colony (LANC) и Altria Group (MO).

⭐️ Сектор Consumer Defensive включает компании, производящие продукты питания, напитки, товары для дома и личного пользования, упаковку или табак.

Компании этой отрасли традиционно считаются защитными. От них не стоит ждать космического роста, но их бизнес очень стабилен и они платят хорошие дивиденды. И эти дивидендные короли могут быть хорошими кандидатами для включения в консервативный дивидендный портфель.

☝🏻Ведь дивидендные короли - это компании, которые платят и увеличивают дивиденды более 50 ❗️лет подряд.

6️⃣ Procter & Gamble (PG)

👑 Компания увеличивала свои дивиденды 64 года подряд, что делает ее одним из самых известных дивидендных королей

▫️Дивидендная доходность: 2.47%

🔹Немного, но гораздо выше средней див. доходности SP500 в 1.5%

▫️Payout Ratio: 55.5%

🔹 Дивиденды очень безопасны

▫️Рост дивидендов за последние 5 лет, в год: 3.44%

🔸Не самые быстрые темпы, но они есть

🌐 Procter & Gamble - гигант потребительских товаров, который продает свою продукцию более чем в 180 странах и приносит более 70 миллиардов долларов годового объема продаж. Некоторые из его основных брендов включают Gillette, Tide, Charmin, Crest, Pampers, Febreze, Head & Shoulders, Bounty, Oral-B и многие другие.

⚙️ Во время масштабной реструктуризации портфеля P&G за последние несколько лет компания продала десятки своих потребительских брендов. Продажа активов включает в себя продажу батарей бренда Duracell компании Berkshire Hathaway за 4,7 миллиарда долларов и коллекцию из 43 косметических брендов компании Coty (COTY) за 12,5 миллиарда долларов.

Сегодня компания P&G сократилась до 65 брендов по сравнению со 170 ранее.

Компания работает в пяти отчетных сегментах по следующим товарным категориям :

▫️Ткани и уход за домом (33% продаж)

▫️Детские, женские и семейные товары (27% продаж)

▫️Красота (19% продаж)

▫️Здравоохранение (12% продаж)

▫️Уход (9% продаж)

🟢 Преимущество реструктуризации заключается в том, что P&G сохранила свои основные потребительские бренды, такие как Tide, Charmin, Pampers, Gillette и Crest, при этом избавляясь от низкорентабельных предприятий с ограниченным потенциалом роста. Эффект трансформации заключается в том, что P&G стала более подвижной и гибкой организацией с обновленным потенциалом роста.

Уменьшение портфеля P&G сделало компанию более эффективной, с меньшими затратами и более высокой маржой. Кроме того, P&G получила миллиарды долларов от продажи различных активов, большая часть которых была использована для обратного выкупа акций.

{kind=link}

🇮🇳🇨🇳 Еще один катализатор роста P&G - это расширение в слаборазвитых странах. Развивающиеся рынки, такие как Китай и Индия, являются благодатной территорией для крупных компаний по производству потребительских товаров, таких как P&G. В каждой из этих двух стран проживает более миллиарда человек, при этом растет средний класс. Примерно треть годового объема продаж P&G приходится на развивающиеся рынки, такие как Китай, Индия, Ближний Восток и Африка, которые являются привлекательными новыми растущими рынками.

✅ P&G имеет несколько конкурентных преимуществ. Во-первых, это сильный портфель брендов. У P&G есть несколько брендов, чей годовой объем продаж составляет 1 миллиард долларов и более. Остальные 65 основных брендов занимают лидирующие позиции в своих категориях. Эти продукты ассоциируются с высоким качеством, и потребители будут платить за них больше.

🚩P&G обладает множеством сильных качеств, которые делают ее проверенным временем дивидендным королем. Но легендарным компаниям с долгой историей, таким как P&G, иногда может потребоваться изменить направление. Благодаря значительным изменениям в портфеле брендов, P&G снова может использовать возможности глобального роста.

P&G имеет долгую историю выплат и роста дивидендов. P&G выплачивает дивиденды почти 130 лет. P&G занимает первые места во многих рейтингах «голубых фишек».

Однако текущая оценка P/E=25, которая сейчас находится на уровне почти десятилетнего максимума, оставляет желать лучшего с точки зрения стоимости. Настолько, что рост прибыли компании на акцию может быть полностью компенсирован снижением оценки. За последнее десятилетие акции торговались со средней оценкой от 19 до 20. Исходя из этого, справедливой ценой PG можно считать около 100-105$ за акцию. Хотя мне очень нравятся изменения в основной деятельности и прогресса, достигнутого за последнее время, в настоящее время я не считаю акции PG привлекательными.

#PG

✅ P&G имеет несколько конкурентных преимуществ. Во-первых, это сильный портфель брендов. У P&G есть несколько брендов, чей годовой объем продаж составляет 1 миллиард долларов и более. Остальные 65 основных брендов занимают лидирующие позиции в своих категориях. Эти продукты ассоциируются с высоким качеством, и потребители будут платить за них больше.

🚩P&G обладает множеством сильных качеств, которые делают ее проверенным временем дивидендным королем. Но легендарным компаниям с долгой историей, таким как P&G, иногда может потребоваться изменить направление. Благодаря значительным изменениям в портфеле брендов, P&G снова может использовать возможности глобального роста.

P&G имеет долгую историю выплат и роста дивидендов. P&G выплачивает дивиденды почти 130 лет. P&G занимает первые места во многих рейтингах «голубых фишек».

Однако текущая оценка P/E=25, которая сейчас находится на уровне почти десятилетнего максимума, оставляет желать лучшего с точки зрения стоимости. Настолько, что рост прибыли компании на акцию может быть полностью компенсирован снижением оценки. За последнее десятилетие акции торговались со средней оценкой от 19 до 20. Исходя из этого, справедливой ценой PG можно считать около 100-105$ за акцию. Хотя мне очень нравятся изменения в основной деятельности и прогресса, достигнутого за последнее время, в настоящее время я не считаю акции PG привлекательными.

#PG

{kind=link}

🇺🇸 Американский рынок пока не показывает большой динамики и стоит в боковике.

Фьючерсы на S&P пока тоже около 0, всего -0.15%.

🇩🇪 DAX в минусе -0.4%

🇬🇧 FTSE 100 около 0.

💹 Хороший рост мы увидели в полупроводниках, тут сказываются новости о дефиците чипов, об этом мы говорили здесь. Вполне вероятно, ралли здесь продолжится, с откатами, но вверх.

Также в плюсе были платежные системы (V, MA) и Real Estate.

🏰 После закрытия рынка вышел отчет Walt Disney. И котировки прибавили +1.5%. Инвесторы позитивно оценивают бурный рост подписчиков сервиса Disney+. Похоже, именно этот сегмент может быть одним из основных драйверов роста компании. Следующим драйвером будет уже полноценное открытие всех парков развлечений.

Китай и Гонконг сегодня не торгуется

🇷🇺 Российский рынок пока в минусе. Больше похоже на выход нерезидентов с рынка перед заседанием ЦБ по ставке. Я думаю, что ставка останется без изменений. И менее вероятно, что будет небольшое увеличение ставки. Если ставка сохранится, то скорее всего мы увидим отскок российского рынка вверх, а вот если будет повышена, можем еще скорректироваться вниз.

🔻Нефть откатывает вниз около 1%, МЭП и ОПЕК снизили свои оценки спроса на нефть в 2021 году.

#обзоррынка

Фьючерсы на S&P пока тоже около 0, всего -0.15%.

🇩🇪 DAX в минусе -0.4%

🇬🇧 FTSE 100 около 0.

💹 Хороший рост мы увидели в полупроводниках, тут сказываются новости о дефиците чипов, об этом мы говорили здесь. Вполне вероятно, ралли здесь продолжится, с откатами, но вверх.

Также в плюсе были платежные системы (V, MA) и Real Estate.

🏰 После закрытия рынка вышел отчет Walt Disney. И котировки прибавили +1.5%. Инвесторы позитивно оценивают бурный рост подписчиков сервиса Disney+. Похоже, именно этот сегмент может быть одним из основных драйверов роста компании. Следующим драйвером будет уже полноценное открытие всех парков развлечений.

Китай и Гонконг сегодня не торгуется

🇷🇺 Российский рынок пока в минусе. Больше похоже на выход нерезидентов с рынка перед заседанием ЦБ по ставке. Я думаю, что ставка останется без изменений. И менее вероятно, что будет небольшое увеличение ставки. Если ставка сохранится, то скорее всего мы увидим отскок российского рынка вверх, а вот если будет повышена, можем еще скорректироваться вниз.

🔻Нефть откатывает вниз около 1%, МЭП и ОПЕК снизили свои оценки спроса на нефть в 2021 году.

#обзоррынка

{kind=link}

Коротко посмотрим на отчет Walt Disney (DIS) за 2020 год

🔴 Выручка: $16,25 млрд против 20,87 млрд. в прошлом году (-22% г/г), но это лучше прогноза на $370 млн

🔴 Операционная прибыль $1.3 млрд. против 4 млрд. в прошлом году, упала на 67% г/г, до 1,3 млрд

🔴 Чистая прибыль: $29 млн против 2,13 млрд. в прошлом году (-99% г/г)

🔴 EPS: $0.02 (-98% г/г) - лучше прогноза на $0,73

🔴 Скорректированная EPS $0,32 (-79% г/г) - лучше прогноза на $0,66

🟢 Общее количество платных подписок стриминга Disney превысило 146 млн, в том числе флагманский сервис Disney+ вырос до 94,9 млн человек

🟢 Disney предоставил результаты лучше прогнозов аналитиков, которые ожидали увидеть скорректированный EPS на уровне -$0,41, при выручке в $15,9 млрд. Но снижение к прошлому году значительное.

💬 Генеральный директор Disney Боб Чапек дал свои комментарии:

«Мы считаем, что стратегические действия, которые мы предпринимаем для преобразования компании, будут способствовать росту и повышению акционерной стоимости, о чем свидетельствуют невероятные успехи, которых мы добились в бизнесе DTC, достигнув более 146 млн платных подписок через потоковые сервисы в конце квартала».

🔴 Если смотреть по сегментам, то доходы парков упали на 53% г/г, до $3,59 млрд.

🟢 Но выручка от прямых продаж, включая Disney + и другие потоковые сервисы, подскочила на 73%, до $3,50 млрд. Чапек сказал, что открытие парков зависит от показателей вакцинации, но добавил, что доволен будущими бронированиями.

Число подписчиков Disney + увеличилось на 9%, до 94,9 млн, по состоянию на 2 января. В марте ежемесячная плата увеличится на $1, до $7,99 в США, и на 2 евро, до 8,99 евро в Европе. Это может привести к увеличению доходов, которые могут быть использованы в развитии контента, о чем ранее сообщала компания. Количество подписчиков ESPN+ выросло на 83%, до 12,1 млн, а в Hulu — на 30%, до 39,4 млн.

🌐 В этом году Disney+ выйдет на рынки Восточной Европы, Южной Кореи, Гонконга и других стран. Теперь компания ожидает, что к 2024 г. у Disney+ будет 230–260 млн подписчиков, по сравнению с предыдущей оценкой в 60–90 млн, при этом глобальные подписки на все сервисы достигнут 300–350 млн.

Стоит отметить, что успех стримингового бизнеса всегда будет зависеть от контента. В последнее время новых участников привлекли хиты, такие как «The Mandalorian» и «WandaVision». В компании продолжают работу в этом направлении, что создает серьезную угрозу для Netflix.

⚠️ Поскольку пандемия коронавируса затягивается, тематические парки Диснея в Калифорнии, Гонконге и Париже остаются закрытыми, а в некоторых ограничена посещаемость, чтобы обеспечивать социальное дистанцирование. По словам финансового директора Кристин Маккарти, компания ожидает, что Диснейленд в Калифорнии и Диснейленд в Париже останутся закрытыми до марта, и надеются, что парк в Гонконге снова откроется до апреля.

🚩Учитывая текущий позитивный отчет, а также в ожидании роста стримингового сервиса и скорого восстановления парков, мы вполне можем увидеть ценник выше 200$ в этом году, если стратегия компании будет успешна и дальше. А парки рано или поздно точно откроются. Пока не спешу покупать DIS по текущим ценам, так как уже имею в портфеле. Сейчас компания оценена, конечно, дорого. Но надо учесть, что с учетом развития Disney+ мы получаем уже другой бизнес, так что более высокие мультипликаторы могут быть оправданы и цель выше 200$ в этом году реалистична.

При коррекции на рынке, DIS - одна из тех бумаг, которые держу в списке на докупку. Первые интересные отметки для меня 160-155$, на 155$ имеем гэп.Ну а если увидим цены ниже 130$, то я считаю, это будет хороший дисконт по этим бумагам.

📝 Сам отчет можно посмотреть здесь

#DIS #WaltDisney

🔴 Выручка: $16,25 млрд против 20,87 млрд. в прошлом году (-22% г/г), но это лучше прогноза на $370 млн

🔴 Операционная прибыль $1.3 млрд. против 4 млрд. в прошлом году, упала на 67% г/г, до 1,3 млрд

🔴 Чистая прибыль: $29 млн против 2,13 млрд. в прошлом году (-99% г/г)

🔴 EPS: $0.02 (-98% г/г) - лучше прогноза на $0,73

🔴 Скорректированная EPS $0,32 (-79% г/г) - лучше прогноза на $0,66

🟢 Общее количество платных подписок стриминга Disney превысило 146 млн, в том числе флагманский сервис Disney+ вырос до 94,9 млн человек

🟢 Disney предоставил результаты лучше прогнозов аналитиков, которые ожидали увидеть скорректированный EPS на уровне -$0,41, при выручке в $15,9 млрд. Но снижение к прошлому году значительное.

💬 Генеральный директор Disney Боб Чапек дал свои комментарии:

«Мы считаем, что стратегические действия, которые мы предпринимаем для преобразования компании, будут способствовать росту и повышению акционерной стоимости, о чем свидетельствуют невероятные успехи, которых мы добились в бизнесе DTC, достигнув более 146 млн платных подписок через потоковые сервисы в конце квартала».

🔴 Если смотреть по сегментам, то доходы парков упали на 53% г/г, до $3,59 млрд.

🟢 Но выручка от прямых продаж, включая Disney + и другие потоковые сервисы, подскочила на 73%, до $3,50 млрд. Чапек сказал, что открытие парков зависит от показателей вакцинации, но добавил, что доволен будущими бронированиями.

Число подписчиков Disney + увеличилось на 9%, до 94,9 млн, по состоянию на 2 января. В марте ежемесячная плата увеличится на $1, до $7,99 в США, и на 2 евро, до 8,99 евро в Европе. Это может привести к увеличению доходов, которые могут быть использованы в развитии контента, о чем ранее сообщала компания. Количество подписчиков ESPN+ выросло на 83%, до 12,1 млн, а в Hulu — на 30%, до 39,4 млн.

🌐 В этом году Disney+ выйдет на рынки Восточной Европы, Южной Кореи, Гонконга и других стран. Теперь компания ожидает, что к 2024 г. у Disney+ будет 230–260 млн подписчиков, по сравнению с предыдущей оценкой в 60–90 млн, при этом глобальные подписки на все сервисы достигнут 300–350 млн.

Стоит отметить, что успех стримингового бизнеса всегда будет зависеть от контента. В последнее время новых участников привлекли хиты, такие как «The Mandalorian» и «WandaVision». В компании продолжают работу в этом направлении, что создает серьезную угрозу для Netflix.

⚠️ Поскольку пандемия коронавируса затягивается, тематические парки Диснея в Калифорнии, Гонконге и Париже остаются закрытыми, а в некоторых ограничена посещаемость, чтобы обеспечивать социальное дистанцирование. По словам финансового директора Кристин Маккарти, компания ожидает, что Диснейленд в Калифорнии и Диснейленд в Париже останутся закрытыми до марта, и надеются, что парк в Гонконге снова откроется до апреля.

🚩Учитывая текущий позитивный отчет, а также в ожидании роста стримингового сервиса и скорого восстановления парков, мы вполне можем увидеть ценник выше 200$ в этом году, если стратегия компании будет успешна и дальше. А парки рано или поздно точно откроются. Пока не спешу покупать DIS по текущим ценам, так как уже имею в портфеле. Сейчас компания оценена, конечно, дорого. Но надо учесть, что с учетом развития Disney+ мы получаем уже другой бизнес, так что более высокие мультипликаторы могут быть оправданы и цель выше 200$ в этом году реалистична.

При коррекции на рынке, DIS - одна из тех бумаг, которые держу в списке на докупку. Первые интересные отметки для меня 160-155$, на 155$ имеем гэп.Ну а если увидим цены ниже 130$, то я считаю, это будет хороший дисконт по этим бумагам.

📝 Сам отчет можно посмотреть здесь

#DIS #WaltDisney

{kind=link}

⚡️Совет директоров Банка России 12 февраля 2021 года принял решение сохранить ключевую ставку на уровне 4,25% годовых.

В декабре и январе темп роста цен сохранялся на повышенном уровне. Восстановление спроса происходит быстрее и носит более устойчивый характер, чем ожидалось ранее. При этом сохраняются ограничения со стороны предложения, что продолжает оказывать повышательное давление на цены.

💶 Инфляционные ожидания населения и бизнеса пока остаются на повышенном уровне. Ускоряющиеся темпы вакцинации, а также ожидания дополнительных мер бюджетной поддержки в отдельных странах способствуют росту цен на финансовых и товарных рынках. В этих условиях дезинфляционные риски перестали преобладать на годовом горизонте, а прогноз Банка России по инфляции на 2021 год повышен до 3,7–4,2%. В дальнейшем с учетом проводимой денежно-кредитной политики инфляция будет находиться вблизи 4%.

#ЦБ

В декабре и январе темп роста цен сохранялся на повышенном уровне. Восстановление спроса происходит быстрее и носит более устойчивый характер, чем ожидалось ранее. При этом сохраняются ограничения со стороны предложения, что продолжает оказывать повышательное давление на цены.

💶 Инфляционные ожидания населения и бизнеса пока остаются на повышенном уровне. Ускоряющиеся темпы вакцинации, а также ожидания дополнительных мер бюджетной поддержки в отдельных странах способствуют росту цен на финансовых и товарных рынках. В этих условиях дезинфляционные риски перестали преобладать на годовом горизонте, а прогноз Банка России по инфляции на 2021 год повышен до 3,7–4,2%. В дальнейшем с учетом проводимой денежно-кредитной политики инфляция будет находиться вблизи 4%.

#ЦБ

⚡️Illumina растет почти на 10%. Отчетность лучше ожиданий.

Мы ее, кстати, разбирали на YouTube вот здесь.

#ILMN

Мы ее, кстати, разбирали на YouTube вот здесь.

#ILMN

{kind=link}

IBM - американская транснациональная компания, которая работает в 170 странах мира, а основана была в 1911 году.

🖥 IBM занимается производством компьютерного оборудования, программного обеспечения, облачными сервисами, консалтингом, AI и даже делают квантовые компьютеры. Особенно компания рассчитывает на перспективный сегмент гибридных облаков. В т.ч. в целях развития этого сегмента в 2019 году IBM приобрела компанию Red hat за 34 млрд. $.

🔻После выхода отчета IBM за 2020 год, цена акций упала почти на 10%.

Насколько это было оправданно?

🧐 IBM - одна из крупнейших технологических компаний, которая платит шикарные дивиденды в размере 5.4% по текущим котировкам и торгуется с форвардным P/E около 10. А ведь это достаточно дешево.

Стоит ли приобретать IBM в свой портфель? И на чем такое сильное падение?

⭐️ Что же, разберем все вопросы подробнее в новом видеообзоре IBM, обязательно посмотрим показатели, последний отчет и порассуждаем о перспективах.

Разбор доступен всем подписчиком Patreon 👉🏻 вот здесь 👈🏻

#IBM #Patreon

🖥 IBM занимается производством компьютерного оборудования, программного обеспечения, облачными сервисами, консалтингом, AI и даже делают квантовые компьютеры. Особенно компания рассчитывает на перспективный сегмент гибридных облаков. В т.ч. в целях развития этого сегмента в 2019 году IBM приобрела компанию Red hat за 34 млрд. $.

🔻После выхода отчета IBM за 2020 год, цена акций упала почти на 10%.

Насколько это было оправданно?

🧐 IBM - одна из крупнейших технологических компаний, которая платит шикарные дивиденды в размере 5.4% по текущим котировкам и торгуется с форвардным P/E около 10. А ведь это достаточно дешево.

Стоит ли приобретать IBM в свой портфель? И на чем такое сильное падение?

⭐️ Что же, разберем все вопросы подробнее в новом видеообзоре IBM, обязательно посмотрим показатели, последний отчет и порассуждаем о перспективах.

Разбор доступен всем подписчиком Patreon 👉🏻 вот здесь 👈🏻

#IBM #Patreon

{kind=link}