Сбербанк вчера заявил, что дивиденды за 2019 год таки будут выплачены. Все мы этого очень ждем и надеемся на 18.7 рублей на акцию.

"Причин пересматривать ранее данные наблюдательным советом Сбербанка рекомендации направить на выплату дивидендов за 2019 год 50% прибыли нет, окончательное решение будет принято позже", сообщила старший вице-президент, руководитель блока "Финансы" Сбербанка Александра Бурико в ходе телефонной конференции в четверг.

Она отметила, что выплата дивидендов за 2019 год заложена в прогноз Сбербанка. "Не было намерения корректировать сумму дивидендов с учетом ранее принятого решения, рекомендацией наблюдательного совета. Однако окончательное решение будет сделано на годовом собрании позже в этом году", - сказала Бурико.

"Сейчас у нас показатель достаточности капитала достаточный для того, чтобы выплатить дивиденды на уровне 50% (от чистой прибыли за 2019 год). То есть с точки зрения достаточности капитала никаких ограничений нет", - добавила она.

#SBER #Сбербанк

"Причин пересматривать ранее данные наблюдательным советом Сбербанка рекомендации направить на выплату дивидендов за 2019 год 50% прибыли нет, окончательное решение будет принято позже", сообщила старший вице-президент, руководитель блока "Финансы" Сбербанка Александра Бурико в ходе телефонной конференции в четверг.

Она отметила, что выплата дивидендов за 2019 год заложена в прогноз Сбербанка. "Не было намерения корректировать сумму дивидендов с учетом ранее принятого решения, рекомендацией наблюдательного совета. Однако окончательное решение будет сделано на годовом собрании позже в этом году", - сказала Бурико.

"Сейчас у нас показатель достаточности капитала достаточный для того, чтобы выплатить дивиденды на уровне 50% (от чистой прибыли за 2019 год). То есть с точки зрения достаточности капитала никаких ограничений нет", - добавила она.

#SBER #Сбербанк

Набсовет сбербанка рекомендовал выплатить дивиденды 18.7 руб. на акцию.

Похоже, акционеры Сбербанка получат хорошие дивиденды в этом году.

В следующем, конечно, таких сочных дивидендов не будет. Но, подождем год-другой и увидим дивиденды еще выше.

Про дивиденды и их прогноз на следующий год, кстати, писал в своем обзоре Сбербанка и последнего отчета. Обзор лежит на Patreon: https://www.patreon.com/posts/40246420

#SBER #Сбербанк

Похоже, акционеры Сбербанка получат хорошие дивиденды в этом году.

В следующем, конечно, таких сочных дивидендов не будет. Но, подождем год-другой и увидим дивиденды еще выше.

Про дивиденды и их прогноз на следующий год, кстати, писал в своем обзоре Сбербанка и последнего отчета. Обзор лежит на Patreon: https://www.patreon.com/posts/40246420

#SBER #Сбербанк

Вчера опубликовали новый логотип Сбербанка. Теперь на нем будет только слово «Сбер» и сине-желто-зеленый незаконченный круг с одной зеленой галкой внутри.

Отмечается, что старый логотип Сбербанка уже сняли со стены центрального офиса на улице Вавилова в Москве. Источник в банке сообщил, что официально новый логотип будет представлен 24 сентября. Заявку с изображением нового товарного знака уже зарегистрировали в Роспатенте.

О том, что из названия Сбербанка может исчезнуть слово «банк» еще в 2018 году говорил глава кредитной организации Герман Греф. Он пояснил, что ребрендинг связан с тем, что сейчас Сбербанк «значительно больше, чем банк». «Мы уже большая экосистема. В этом смысле она будет расти и охватывать на 360 градусов наших клиентов — как физических, так и юридических лиц», — отметил он. Источник в банке объяснял, что речь идет о разработке нового брендинга для всей экосистемы.

#sber #sber_p

Отмечается, что старый логотип Сбербанка уже сняли со стены центрального офиса на улице Вавилова в Москве. Источник в банке сообщил, что официально новый логотип будет представлен 24 сентября. Заявку с изображением нового товарного знака уже зарегистрировали в Роспатенте.

О том, что из названия Сбербанка может исчезнуть слово «банк» еще в 2018 году говорил глава кредитной организации Герман Греф. Он пояснил, что ребрендинг связан с тем, что сейчас Сбербанк «значительно больше, чем банк». «Мы уже большая экосистема. В этом смысле она будет расти и охватывать на 360 градусов наших клиентов — как физических, так и юридических лиц», — отметил он. Источник в банке объяснял, что речь идет о разработке нового брендинга для всей экосистемы.

#sber #sber_p

"Сбербанк" создаёт новый сервис аудиостриминга на базе независимого игрока - компании "Звук", говорится в сообщении компании.

Сервис получит бренд "СберЗвук" и объединит на своей платформе 40 млн композиций от ведущих правообладателей мира (Universal Music Group, Sony Music Entertainment и Warner Music Group), локальных и независимых звукозаписывающих студий, а также коллекцию популярных аудиокниг и подкастов.

По итогам сделки "Сбербанк" получит 100% акций компании "Звук". Генеральным директором сервиса будет вновь назначен Михаил Ильичёв, который руководил "Звуком" с 2014 по 2017 год. Нынешний генеральный директор, Игорь Мухин, останется в команде.

Аудиостриминг - стратегически важный элемент индустрии Lifestyle и крупнейших экосистем мира. Музыка способствует вовлечённости новых клиентов, легко встраивается в пакетные предложения. Подписчики музыкальных сервисов чаще совершают покупки в рамках одной и той же онлайн-сессии. Всё это позволяет улучшать клиентский опыт в рамках одной экосистемы и повышать лояльность к основному бренду.

В результате сделки "Звук" будет максимально интегрирован в экосистему "Сбербанка" по всем ключевым направлениям, дополнит и улучшит уже существующие сервисы. Наличие собственного музыкального сервиса позволит компаниям экосистемы создавать новые уникальные продукты. "Сбербанк" и "Звук" уже завершили интеграцию аудиостримингового сервиса со Сбербанк ID, в ближайшее время планируют завершить интеграцию c платёжным сервисом SberPay. Также музыка будет представлена в будущих сервисах подписки и умных устройствах банка. Логотип и название музыкального сервиса изменятся на всех платформах компании: на сайте, в мобильном приложении и в социальных сетях.

Используя операционные и технологические наработки, экспертизу и опыт других бизнесов совместной платформы, создав новые совместные сервисы с компаниями экосистемы Сбербанка, "Звук" сможет стать лидером на рынке аудиостриминга в России.

#SBER #Сбербанк

Сервис получит бренд "СберЗвук" и объединит на своей платформе 40 млн композиций от ведущих правообладателей мира (Universal Music Group, Sony Music Entertainment и Warner Music Group), локальных и независимых звукозаписывающих студий, а также коллекцию популярных аудиокниг и подкастов.

По итогам сделки "Сбербанк" получит 100% акций компании "Звук". Генеральным директором сервиса будет вновь назначен Михаил Ильичёв, который руководил "Звуком" с 2014 по 2017 год. Нынешний генеральный директор, Игорь Мухин, останется в команде.

Аудиостриминг - стратегически важный элемент индустрии Lifestyle и крупнейших экосистем мира. Музыка способствует вовлечённости новых клиентов, легко встраивается в пакетные предложения. Подписчики музыкальных сервисов чаще совершают покупки в рамках одной и той же онлайн-сессии. Всё это позволяет улучшать клиентский опыт в рамках одной экосистемы и повышать лояльность к основному бренду.

В результате сделки "Звук" будет максимально интегрирован в экосистему "Сбербанка" по всем ключевым направлениям, дополнит и улучшит уже существующие сервисы. Наличие собственного музыкального сервиса позволит компаниям экосистемы создавать новые уникальные продукты. "Сбербанк" и "Звук" уже завершили интеграцию аудиостримингового сервиса со Сбербанк ID, в ближайшее время планируют завершить интеграцию c платёжным сервисом SberPay. Также музыка будет представлена в будущих сервисах подписки и умных устройствах банка. Логотип и название музыкального сервиса изменятся на всех платформах компании: на сайте, в мобильном приложении и в социальных сетях.

Используя операционные и технологические наработки, экспертизу и опыт других бизнесов совместной платформы, создав новые совместные сервисы с компаниями экосистемы Сбербанка, "Звук" сможет стать лидером на рынке аудиостриминга в России.

#SBER #Сбербанк

"Сбербанк" и Mail.ru Group закрыли сделку по инвестициям в "Кухню на районе"

"O2O" - совместное предприятие "Сбербанка" и Mail.ru Group - закрыло сделку по инвестициям в сервис экспресс-доставки готовой еды "Кухня на районе" и получило 84,7%. Оставшиеся доли сохранят за собой основатели сервиса, говорится в сообщении "Сбербанка".

Сервис встроится в экосистемы "Сбера" и Mail.ru Group: пользователям не нужно будет тратить время на регистрацию в приложении "Кухни на районе" - в будущем в нем можно будет авторизоваться через "Сбер" ID или VK Connect. Кроме того, мини-приложение "Кухни на районе" уже доступно пользователям "ВКонтакте".

"ʺКухня на районеʺ - яркий пример сервиса, который быстро реагирует на запросы клиентов предвосхищая их ожидания. Мы рады инвестировать в предприятие, которое не только удовлетворяет запросы потребителей, но более того - формирует их новые привычки", - прокомментировал первый зампред правления "Сбербанка" Лев Хасис.

#MAIL #SBER #Сбербанк #MailRu

"O2O" - совместное предприятие "Сбербанка" и Mail.ru Group - закрыло сделку по инвестициям в сервис экспресс-доставки готовой еды "Кухня на районе" и получило 84,7%. Оставшиеся доли сохранят за собой основатели сервиса, говорится в сообщении "Сбербанка".

Сервис встроится в экосистемы "Сбера" и Mail.ru Group: пользователям не нужно будет тратить время на регистрацию в приложении "Кухни на районе" - в будущем в нем можно будет авторизоваться через "Сбер" ID или VK Connect. Кроме того, мини-приложение "Кухни на районе" уже доступно пользователям "ВКонтакте".

"ʺКухня на районеʺ - яркий пример сервиса, который быстро реагирует на запросы клиентов предвосхищая их ожидания. Мы рады инвестировать в предприятие, которое не только удовлетворяет запросы потребителей, но более того - формирует их новые привычки", - прокомментировал первый зампред правления "Сбербанка" Лев Хасис.

#MAIL #SBER #Сбербанк #MailRu

Теперь Сбер и лекарства будет продавать.

"Сбербанк" и Группа компаний "Р-Фарм" приобретут по 45% акций компании "Еаптека", при этом 10% сохранит за собой основатель и генеральный директор компании Антон Буздалин. Закрытие сделки ожидается в четвертом квартале 2020 года.

Компания будет осуществлять деятельность под брендом "Сбер Еаптека". В рамках сотрудничества планируется глубокая интеграция "Еаптеки" в экосистему Сбера. Продажа лекарств будет интегрирована в "СберЗдоровье", "СберЛогистику", "СберПрайм", а также возможны синергии с другими активами и сервисами экосистемы Сбера.

#SBER #Сбер #Сбербанк #Eapteka

"Сбербанк" и Группа компаний "Р-Фарм" приобретут по 45% акций компании "Еаптека", при этом 10% сохранит за собой основатель и генеральный директор компании Антон Буздалин. Закрытие сделки ожидается в четвертом квартале 2020 года.

Компания будет осуществлять деятельность под брендом "Сбер Еаптека". В рамках сотрудничества планируется глубокая интеграция "Еаптеки" в экосистему Сбера. Продажа лекарств будет интегрирована в "СберЗдоровье", "СберЛогистику", "СберПрайм", а также возможны синергии с другими активами и сервисами экосистемы Сбера.

#SBER #Сбер #Сбербанк #Eapteka

Сбер опубликовал отчетность за 3 квартал

- Чистые процентные доходы 411,3 млрд. руб. (+3% кв/кв; +16 г/г)

- Чистые комиссионные доходы 147,7 млрд. руб. (+23% кв/кв; + 13,6% г/г)

- Чистая прибыль 271,4 млрд. руб. (+63% кв/кв; + 73,9 г/г)

Финансовый директор Александра Бурико отметила:

«Восстановление деловой и потребительской активности в III квартале на фоне снятия карантинных ограничений и масштабной программы поддержки бизнеса и населения способствовали существенному росту кредитного портфеля и транзакционного бизнеса Сбера. Дальнейшее развитие цифровых сервисов и реализация антикризисной программы оптимизации расходов позволили повысить эффективность: C/I снизился до 29,6%.

Мы ожидаем некоторое замедление бизнес активности в 4 квартале на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года».

#SBER_P #SBER #СБЕР #Сбербанк

- Чистые процентные доходы 411,3 млрд. руб. (+3% кв/кв; +16 г/г)

- Чистые комиссионные доходы 147,7 млрд. руб. (+23% кв/кв; + 13,6% г/г)

- Чистая прибыль 271,4 млрд. руб. (+63% кв/кв; + 73,9 г/г)

Финансовый директор Александра Бурико отметила:

«Восстановление деловой и потребительской активности в III квартале на фоне снятия карантинных ограничений и масштабной программы поддержки бизнеса и населения способствовали существенному росту кредитного портфеля и транзакционного бизнеса Сбера. Дальнейшее развитие цифровых сервисов и реализация антикризисной программы оптимизации расходов позволили повысить эффективность: C/I снизился до 29,6%.

Мы ожидаем некоторое замедление бизнес активности в 4 квартале на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года».

#SBER_P #SBER #СБЕР #Сбербанк

"Сбер" консолидирует 100% "Рамблера" и выкупает у Александра Мамута 45% доли в Rambler Group.

Основные направления дальнейшего развития группы предполагают инвестиции в технологии медиасервисов, производство собственного контента, расширение каталога фильмов и сериалов. "Сбер" сохранит фокус на ускоренный рост рыночной доли Okko с целью сделать мультимедийный сервис крупнейшей ОТТ-платформой России. Сбер также планирует укрепить лидерство группы в сфере онлайн-медиа.

"Мы создаем нашу экосистему вокруг первоклассных финансовых сервисов, оставаясь лучшим банком в стране для частных лиц и организаций. Мы всегда идем за потребностями наших клиентов, стараемся соответствовать их нуждам и пожеланиям и уже сейчас предлагаем самый широкий спектр востребованных сервисов и услуг. Новости и развлекательный контент - важная составляющая любой экосистемы, а Rambler Group - ведущий цифровой медийный ресурс с огромным потенциалом. Мы приложим все усилия, чтобы сделать наши информационные и развлекательные ресурсы ещё более технологичными, интересными и удобными для клиентов", - прокомментировал глава "Сбербанка" Герман Греф.

#Rambler #Sber #Рамблер #Сбер

Основные направления дальнейшего развития группы предполагают инвестиции в технологии медиасервисов, производство собственного контента, расширение каталога фильмов и сериалов. "Сбер" сохранит фокус на ускоренный рост рыночной доли Okko с целью сделать мультимедийный сервис крупнейшей ОТТ-платформой России. Сбер также планирует укрепить лидерство группы в сфере онлайн-медиа.

"Мы создаем нашу экосистему вокруг первоклассных финансовых сервисов, оставаясь лучшим банком в стране для частных лиц и организаций. Мы всегда идем за потребностями наших клиентов, стараемся соответствовать их нуждам и пожеланиям и уже сейчас предлагаем самый широкий спектр востребованных сервисов и услуг. Новости и развлекательный контент - важная составляющая любой экосистемы, а Rambler Group - ведущий цифровой медийный ресурс с огромным потенциалом. Мы приложим все усилия, чтобы сделать наши информационные и развлекательные ресурсы ещё более технологичными, интересными и удобными для клиентов", - прокомментировал глава "Сбербанка" Герман Греф.

#Rambler #Sber #Рамблер #Сбер

Вчера прошел день инвестора Сбербанка, что интересного:

✴️ Самая главная цель "Сбербанка" на горизонте 2023 года – создать рынок массовых инвестиций. "Череда кризисов отбила у многих желание инвестировать, и мы хотим переломить этот тренд, предложим инвестиционные решения для массового пользователя".

✴️Еще одна цель "Сбербанка" на 2023 год – привлечение более 100 млн клиентов. "Новая бизнес-модель – постоянное, но не навязчивое присутствие с клиентом. Мы хотим, чтобы у нас клиентом имел большую сумму своих накоплений, брал кредиты и делал через нас инвестиции".

✴️Кроме того, к 2023 году "Сбербанк" ожидает роста ипотечного портфеля на 30%. "Этому будет способствовать развитие платформы "Дом.Клик".

✴️Еще одним приоритетом "Сбербанка" в ближайшие три года станут корпоративные клиенты, а именно привлечение более 3 млн таких клиентов.

✴️Еще одно новшество - ESG-повестка – она, становится частью новой стратегии "Сбербанка". "Для страны и банка это означает заботу об окружающей среде путем развития концепции "зеленый офис", снижения бумажного документооборота на 30%, увеличения к 2023 году доли закупки "зеленой энергии" до 30%".

✴️Основную ставку в ближайшем будущем "Сбербанк" делает на рынки электронной коммерции – от продовольственной розницы до продуктов питания, а также развлечений, медицины и образования, заявил глава "Сбербанка" Герман Греф.

"Уже сейчас своими основными конкурентами мы видим эко-системы финтех-компаний, особенно большим вызовом для нас станет развитие иностранных эко-систем на рынке РФ. Но мы верим, что сможем выиграть эту конкуренцию, так как у нас есть ряд преимуществ. Это первоклассные команды, массивы данных для лучшего таргетирования наших клиентов, доверие клиентов, высокочастотный траффик онлайн-каналов и офлайн-инфраструктура по всей стране, которая становится важнейшей точкой притяжения клиентов. Еще одно преимущество – способность быстро и дешево масштабировать бизнес и, конечно, доступ к клиентской базе".

✴️ По мнению Грефа 2030 года финансовые рынки существенно замедляются на фоне снижения маржинальности и насыщенности рынка. Также, он считает, усилится конкуренция со стороны технологических и финтех-компаний, при этом в России остается высокий потенциал цифровизации нецифрового рынка. "В отличие от финуслуг в России такие отрасли, например, как электронная коммерция и бытовые услуги находятся на значительно более низком уровне цифровизации, чем в лидирующих странах. Мы уверены, что в ближайшие десятилетия нефинансовые цифровые рынки будут расти ежегодно от 30 до 100%. Таким образом, мы сможем удвоить адресуемый рынок для выручки "Сбера", - подчеркнул глава "Сбербанка".

#Сбербанк #SBER #Сбер

✴️ Самая главная цель "Сбербанка" на горизонте 2023 года – создать рынок массовых инвестиций. "Череда кризисов отбила у многих желание инвестировать, и мы хотим переломить этот тренд, предложим инвестиционные решения для массового пользователя".

✴️Еще одна цель "Сбербанка" на 2023 год – привлечение более 100 млн клиентов. "Новая бизнес-модель – постоянное, но не навязчивое присутствие с клиентом. Мы хотим, чтобы у нас клиентом имел большую сумму своих накоплений, брал кредиты и делал через нас инвестиции".

✴️Кроме того, к 2023 году "Сбербанк" ожидает роста ипотечного портфеля на 30%. "Этому будет способствовать развитие платформы "Дом.Клик".

✴️Еще одним приоритетом "Сбербанка" в ближайшие три года станут корпоративные клиенты, а именно привлечение более 3 млн таких клиентов.

✴️Еще одно новшество - ESG-повестка – она, становится частью новой стратегии "Сбербанка". "Для страны и банка это означает заботу об окружающей среде путем развития концепции "зеленый офис", снижения бумажного документооборота на 30%, увеличения к 2023 году доли закупки "зеленой энергии" до 30%".

✴️Основную ставку в ближайшем будущем "Сбербанк" делает на рынки электронной коммерции – от продовольственной розницы до продуктов питания, а также развлечений, медицины и образования, заявил глава "Сбербанка" Герман Греф.

"Уже сейчас своими основными конкурентами мы видим эко-системы финтех-компаний, особенно большим вызовом для нас станет развитие иностранных эко-систем на рынке РФ. Но мы верим, что сможем выиграть эту конкуренцию, так как у нас есть ряд преимуществ. Это первоклассные команды, массивы данных для лучшего таргетирования наших клиентов, доверие клиентов, высокочастотный траффик онлайн-каналов и офлайн-инфраструктура по всей стране, которая становится важнейшей точкой притяжения клиентов. Еще одно преимущество – способность быстро и дешево масштабировать бизнес и, конечно, доступ к клиентской базе".

✴️ По мнению Грефа 2030 года финансовые рынки существенно замедляются на фоне снижения маржинальности и насыщенности рынка. Также, он считает, усилится конкуренция со стороны технологических и финтех-компаний, при этом в России остается высокий потенциал цифровизации нецифрового рынка. "В отличие от финуслуг в России такие отрасли, например, как электронная коммерция и бытовые услуги находятся на значительно более низком уровне цифровизации, чем в лидирующих странах. Мы уверены, что в ближайшие десятилетия нефинансовые цифровые рынки будут расти ежегодно от 30 до 100%. Таким образом, мы сможем удвоить адресуемый рынок для выручки "Сбера", - подчеркнул глава "Сбербанка".

#Сбербанк #SBER #Сбер

Финансовые результаты Сбербанка за ноябрь и 11 мес.

Сбербанк подбирается вплотную к максимумам начала 2018 года.

- Чистые процентные доходы: 124 млрд руб. (+15,3% г/г; -5,4% м/м)

- Чистые комиссионные доходы: 42,6 млрд руб. (+1,7% г/г; -8,6% м/м)

- Чистая прибыль: 78,1 млрд руб. (+4,5% г/г; -4,4% м/м)

Финансовый директор А.Ю. Бурико:

«В ноябре Сбер сохранил высокую рентабельность капитала на уровне 20,2%, несмотря на общее замедление потребительской активности. Ежегодная акция Сбера «Зелёный день» привлекла более 7 млн клиентов и поддержала положительную динамику розничного кредитного портфеля и комиссионных доходов. При этом рост расходов оставался на низком уровне, составив всего 3% г/г. Важнейшим событием ноября стала презентация новой Стратегии Сбера до 2023 года, в рамках которой мы рассказали об амбициозных целях по построению интегрированной экосистемы, включающей финансовые и нефинансовые продукты и сервисы».

#SBER #Сбер #Сбербанк

Сбербанк подбирается вплотную к максимумам начала 2018 года.

- Чистые процентные доходы: 124 млрд руб. (+15,3% г/г; -5,4% м/м)

- Чистые комиссионные доходы: 42,6 млрд руб. (+1,7% г/г; -8,6% м/м)

- Чистая прибыль: 78,1 млрд руб. (+4,5% г/г; -4,4% м/м)

Финансовый директор А.Ю. Бурико:

«В ноябре Сбер сохранил высокую рентабельность капитала на уровне 20,2%, несмотря на общее замедление потребительской активности. Ежегодная акция Сбера «Зелёный день» привлекла более 7 млн клиентов и поддержала положительную динамику розничного кредитного портфеля и комиссионных доходов. При этом рост расходов оставался на низком уровне, составив всего 3% г/г. Важнейшим событием ноября стала презентация новой Стратегии Сбера до 2023 года, в рамках которой мы рассказали об амбициозных целях по построению интегрированной экосистемы, включающей финансовые и нефинансовые продукты и сервисы».

#SBER #Сбер #Сбербанк

Чистая прибыль Сбербанка по российским стандартам бухгалтерского учета (РСБУ) за 2020 год составила 781,6 млрд рублей, что на 10,2% меньше прибыли годом ранее, указанной в отчете кредитной организации за 2019 год. Это следует из материалов банка.

При этом, после уточнения отчета за 2019 год, прибыль Сбербанка за 2019 год по РСБУ составила 847 млрд рублей. С учетом этих данных падение чистой прибыли составило 7,7%.

В декабре банк получил чистую прибыль в 62,5 млрд рублей. Рентабельность капитала в 2020 году составила 16,5%, а рентабельность активов - 2,6%. Рост средств клиентов за год составил 16% или 10,4% без учета валютной переоценки.

⬆️ Я думаю и 350 будет в этом году по Сберу. По текущим ценам пока не докупаю, позиция и так большая.

#SBER #Сбербанк

При этом, после уточнения отчета за 2019 год, прибыль Сбербанка за 2019 год по РСБУ составила 847 млрд рублей. С учетом этих данных падение чистой прибыли составило 7,7%.

В декабре банк получил чистую прибыль в 62,5 млрд рублей. Рентабельность капитала в 2020 году составила 16,5%, а рентабельность активов - 2,6%. Рост средств клиентов за год составил 16% или 10,4% без учета валютной переоценки.

⬆️ Я думаю и 350 будет в этом году по Сберу. По текущим ценам пока не докупаю, позиция и так большая.

#SBER #Сбербанк

"Сбер" и "М.Видео-Эльдорадо" договорились о совместном развитии goods.ru.

Кажется, это будет позитивно для обеих компаний.

💰В рамках сделки "Сбер" намерен инвестировать порядка 35 млрд рублей. Большая часть этих средств будет вложена в дальнейшее развитие компании goods.ru. В результате доля "Сбера" в капитале goods.ru может составить 85%, группа "М.Видео-Эльдорадо" сохранит за собой 10%, а 5% останется у совладельца goods.ru Александра Тынкована.

Как отметили в "М.видео", интеграция goods.ru в экосистему "Сбера", использование всех имеющихся наработок и экспертизы, а также раскрытие синергий с компаниями экосистемы, такими как "СберЛогистика", "СберМаркет", "СБЕР ЕАПТЕКА", "Самокат", позволят на базе goods.ru создать одного из ключевых игроков на рынке e-commerce в России. Goods.ru станет основной мультикатегорийной e-commerce-площадкой "Сбера", на которой уже сегодня представлено 18 основных категорий с 2,5 млн товаров, а в будущем их количество будет увеличиваться.

🚩Сбер - мастхэв для инвестора в российские активы. Крупнейший банк, развивающий свою экосистему - это очень интересно. Разумеется, тут стоит ждать результатов только в перспективе 7-10 лет, не раньше, только тогда сможем увидеть существенную прибыль от побочных проектов. И позиционирование компании как экосистемы может вызвать уже реальную переоценку компании инвесторами в сторону повышения.

Но и сейчас основной бизнес Сбера зарабатывает достаточно. И с P/E около 8 и дивидендами около 7% по обычке даже сейчас выглядит дешево. Моя целевая цена по обычке Сбера - выше 300 рублей на 2021 год. Но в моменте вижу высокую вероятность скорректироваться ниже. Хотя, я даже сегодня, по 241 рублю докупил немного префов. Из рисков, стоит отметить, что Сбер - это прокси на рынок РФ. При сливе нерезидентами рынка РФ, акции Сбера пострадают в первую очередь.

#SBER #Сбер #MVID #Мвидео

Кажется, это будет позитивно для обеих компаний.

💰В рамках сделки "Сбер" намерен инвестировать порядка 35 млрд рублей. Большая часть этих средств будет вложена в дальнейшее развитие компании goods.ru. В результате доля "Сбера" в капитале goods.ru может составить 85%, группа "М.Видео-Эльдорадо" сохранит за собой 10%, а 5% останется у совладельца goods.ru Александра Тынкована.

Как отметили в "М.видео", интеграция goods.ru в экосистему "Сбера", использование всех имеющихся наработок и экспертизы, а также раскрытие синергий с компаниями экосистемы, такими как "СберЛогистика", "СберМаркет", "СБЕР ЕАПТЕКА", "Самокат", позволят на базе goods.ru создать одного из ключевых игроков на рынке e-commerce в России. Goods.ru станет основной мультикатегорийной e-commerce-площадкой "Сбера", на которой уже сегодня представлено 18 основных категорий с 2,5 млн товаров, а в будущем их количество будет увеличиваться.

🚩Сбер - мастхэв для инвестора в российские активы. Крупнейший банк, развивающий свою экосистему - это очень интересно. Разумеется, тут стоит ждать результатов только в перспективе 7-10 лет, не раньше, только тогда сможем увидеть существенную прибыль от побочных проектов. И позиционирование компании как экосистемы может вызвать уже реальную переоценку компании инвесторами в сторону повышения.

Но и сейчас основной бизнес Сбера зарабатывает достаточно. И с P/E около 8 и дивидендами около 7% по обычке даже сейчас выглядит дешево. Моя целевая цена по обычке Сбера - выше 300 рублей на 2021 год. Но в моменте вижу высокую вероятность скорректироваться ниже. Хотя, я даже сегодня, по 241 рублю докупил немного префов. Из рисков, стоит отметить, что Сбер - это прокси на рынок РФ. При сливе нерезидентами рынка РФ, акции Сбера пострадают в первую очередь.

#SBER #Сбер #MVID #Мвидео

📄 Сбербанк опубликовал отчет за 4 квартал и весь 2020 год

Ключевые финансовые и операционные показатели Сбера за 2020 г:

🔸Чистая прибыль Группы составила 760,3 млрд руб. (-10,0% г/г);

🔸 Прибыль на обыкновенную акцию составила 34,36 руб. (-10,9% г/г);

🔸 Рентабельность капитала составила 16,1%, рентабельность активов 2,3%;

🔹 Количество активных клиентов-физических лиц выросло на 3 млн человек за год и приблизилось к 99 млн человек;

🔹 Количество активных ежемесячных пользователей (MAU) мобильного приложения СберБанк Онлайн выросло за год на 10,6 млн человек до 65,3 млн человек, а количество ежедневных пользователей (DAU) увеличилось на 7,7 млн человек до 32,4 млн;

🔹 Количество активных корпоративных клиентов выросло почти на 200 тыс. за год и превысило 2,7 млн. Количество ежемесячных пользователей (MAU) в цифровых каналах превысило 2,3 млн пользователей.

‼️ На самом деле, прибыль занижена за счет создания рекордных резервов под кредитные убытки в размере 412 млрд рублей, против чуть менее 100 млрд. в 2019 году. Если предположить, что банк создал бы резерв в 100 млрд., то прибыль бы была более 1 трлн. рублей, Скорее всего, когда резервы будут распущены, большую их часть мы увидим в прибыли следующих лет.

🟢 Процентные доходы банка выросли на +13.6% г/г, несмотря на снижение ставок, также чистая маржа выросла до 5.47%.

🟠 Сегменты E-Commerce, FoodTech&Mobility, Развлечения за год принесли убыток около 20 млрд. руб. по EBITDA.

Но в будущем новые сервисы Сбера могут увеличить прибыль на 30% и более. А позиционирование как экосистемы может вызвать переоценку компании инвесторами в сторону повышения.

💰Дивидендная политика банка предполагает выплату 50% прибыли по стандартам МСФО. Чистая прибыль за 2020 г. составила 760,3 млрд руб., что соответствует дивидендным выплатам в размере 16,8 руб. на одну акцию.

Исходя из текущих цен, дивидендная доходность может составить 6,1% по обыкновенным и 6,7% по привилегированным акциям Сбербанка.

🟢 С учетом текущей P/E около 8, с более низким форвардным значением, а также див.. доходности выше 6%, Сбербанк оценен вполне справедливо.

🔴 Из рисков, стоит помнить, что Сбербанк - основной прокси на российский рынок. Если нерезиденты хотят купить Россию, они в первую очередь покупают именно Сбербанк. А если хотят продать - продают Сбер. В случае сильного рискофф, котировки Сбербанка могут снизиться значительно.

🚩Считаю, что если вы инвестируете в российские активы - Сбербанк должен быть в портфеле, лучше прив. акции, т.к. див. доходность по ним выше. С долгосрочным горизонтом, Сбер - одна из лучших инвестиционных идей на российском рынке. Держу в портфеле акции Сбербанка. Из-за переоценки стоимости других бумаг, сейчас это третья по размеру позиция в портфеле, но по балансовой стоимости, Сбер - самая крупная позиция моего портфеля. Прямо сейчас докупать не планирую, но при снижении котировок, обязательно буду докупать.

#SBER #Сбербанк #Сбер

Ключевые финансовые и операционные показатели Сбера за 2020 г:

🔸Чистая прибыль Группы составила 760,3 млрд руб. (-10,0% г/г);

🔸 Прибыль на обыкновенную акцию составила 34,36 руб. (-10,9% г/г);

🔸 Рентабельность капитала составила 16,1%, рентабельность активов 2,3%;

🔹 Количество активных клиентов-физических лиц выросло на 3 млн человек за год и приблизилось к 99 млн человек;

🔹 Количество активных ежемесячных пользователей (MAU) мобильного приложения СберБанк Онлайн выросло за год на 10,6 млн человек до 65,3 млн человек, а количество ежедневных пользователей (DAU) увеличилось на 7,7 млн человек до 32,4 млн;

🔹 Количество активных корпоративных клиентов выросло почти на 200 тыс. за год и превысило 2,7 млн. Количество ежемесячных пользователей (MAU) в цифровых каналах превысило 2,3 млн пользователей.

‼️ На самом деле, прибыль занижена за счет создания рекордных резервов под кредитные убытки в размере 412 млрд рублей, против чуть менее 100 млрд. в 2019 году. Если предположить, что банк создал бы резерв в 100 млрд., то прибыль бы была более 1 трлн. рублей, Скорее всего, когда резервы будут распущены, большую их часть мы увидим в прибыли следующих лет.

🟢 Процентные доходы банка выросли на +13.6% г/г, несмотря на снижение ставок, также чистая маржа выросла до 5.47%.

🟠 Сегменты E-Commerce, FoodTech&Mobility, Развлечения за год принесли убыток около 20 млрд. руб. по EBITDA.

Но в будущем новые сервисы Сбера могут увеличить прибыль на 30% и более. А позиционирование как экосистемы может вызвать переоценку компании инвесторами в сторону повышения.

💰Дивидендная политика банка предполагает выплату 50% прибыли по стандартам МСФО. Чистая прибыль за 2020 г. составила 760,3 млрд руб., что соответствует дивидендным выплатам в размере 16,8 руб. на одну акцию.

Исходя из текущих цен, дивидендная доходность может составить 6,1% по обыкновенным и 6,7% по привилегированным акциям Сбербанка.

🟢 С учетом текущей P/E около 8, с более низким форвардным значением, а также див.. доходности выше 6%, Сбербанк оценен вполне справедливо.

🔴 Из рисков, стоит помнить, что Сбербанк - основной прокси на российский рынок. Если нерезиденты хотят купить Россию, они в первую очередь покупают именно Сбербанк. А если хотят продать - продают Сбер. В случае сильного рискофф, котировки Сбербанка могут снизиться значительно.

🚩Считаю, что если вы инвестируете в российские активы - Сбербанк должен быть в портфеле, лучше прив. акции, т.к. див. доходность по ним выше. С долгосрочным горизонтом, Сбер - одна из лучших инвестиционных идей на российском рынке. Держу в портфеле акции Сбербанка. Из-за переоценки стоимости других бумаг, сейчас это третья по размеру позиция в портфеле, но по балансовой стоимости, Сбер - самая крупная позиция моего портфеля. Прямо сейчас докупать не планирую, но при снижении котировок, обязательно буду докупать.

#SBER #Сбербанк #Сбер

{kind=link}

📊 Сбербанк опубликовал отчет по МСФО за 2 квартал 2021 г.

🟢 Чистая прибыль составила 629,8 млрд руб. за 6 месяцев (+119,3% г/г) и 325,3 млрд руб за 2 квартал 2021 года (+95,1% г/г);

🟢 Прибыль на обыкновенную акцию составила 28,54 руб. за первое полугодие (+113,3% г/г) и 14,34 руб. (+84,3% г/г) за 2 квартал 2021 года;

🟢 Рентабельность капитала за 6 месяцев составила 25,3% (+12,8пп г/г), за 2 квартал 2021 года составила 25,8% (+11,5пп г/г);

🟢 Чистые комиссионные доходы выросли на 30,9% г/г за 2 квартал 2021 года и составили 157,1 млрд. руб. или 291,4 млрд. руб. за первое полугодие (+18,3% г/г);

🔲 Выручка всех нефинансовых сервисов выросла в 3 раза за первое полугодие 2021 года и составила 74,7 млрд руб.;

🔲 Во втором квартале запущен мультикатегорийный маркетплейс СберМегаМаркет: клиентам стали доступны сервисы Сбер ID и SberPay, а также возможность оплаты товаров бонусами СберСпасибо;

🔲 Количество пользователей подписок СберПрайм превысило 1,5 млн клиентов, выведен новый продукт семейства подписок СберПрайм+, объединивший финансовые и нефинансовые сервисы экосистемы Сбера.

🔲 Около 23 млн клиентов (+4 млн за квартал) используют единый логин Сбер ID для доступа к 118 сервисам экосистемы Сбера и партнеров, что делает путь клиента Сбера по-настоящему бесшовным;

💬 Финансовый директор Александра Бурико отметила:

«Результаты первого полугодия 2021 года отражают быстрое восстановление Российской экономики и лидирующую позицию Сбера на финансовых рынках. Мы заработали 629,8 млрд рублей чистой прибыли и достигли рентабельности капитала выше 25%.

Во втором квартале мы увидели высокую потребительскую и транзакционную активность, оживление корпоративного кредитования. Операционный доход до резервов Группы Сбер вырос за отчетный квартал на 22,8%. Мы существенно нарастили объем нашего банковского бизнеса при заметном улучшении качества кредитного портфеля. Главным драйвером остается розничное кредитование: во втором квартале 2021 года объем кредитов розничным клиентам вырос на 7% и превысил 10 трлн руб.

Новые бизнес-линии, запущенные благодаря технологической трансформации, показывают кратный рост: так, выручка нефинансовых сервисов за первое полугодие превысила 74 млрд рублей, увеличившись в 3 раза.

Динамика бизнеса за первое полугодие формирует устойчивую базу для более амбициозного прогноза по рентабельности капитала свыше 22%».

⚖️ Текущая балансовая стоимость на акцию 227,4 рубля. При текущей цене префов в 285 рублей, P/B по префам около 1,25. Я бы сказал, что адекватная оценка для сбера в пределах 1.1 - 1.4. Т.е. сейчас бумага оценена адекватно. Так что приобретая Сбер, мы сейчас сильно не переплачиваем. При ценнике около 250 рублей я бы и сам стал наращивать позицию.

🚩У Сбера вышел отличный отчет. Позиционирование Сбера как экосистемы может вызвать переоценку акций в перспективе ближайших лет. Дивиденды в размере 50% от чистой прибыли тоже очень радуют. Из рисков остаются усилия ЦБ по демонополизации банковского рынка. Также надо помнить, что акции Сбербанка - это покупка российского рынка нерезидентами. В случае рискоффа, иностранные инвесторы будут выбегать из этой бумаги.

💼 Сбер держу в портфеле, сейчас по рыночной стоимости самая крупная позиция в портфеле РФ с долей около 6%.

#отчеты #Сбер #SBER

🟢 Чистая прибыль составила 629,8 млрд руб. за 6 месяцев (+119,3% г/г) и 325,3 млрд руб за 2 квартал 2021 года (+95,1% г/г);

🟢 Прибыль на обыкновенную акцию составила 28,54 руб. за первое полугодие (+113,3% г/г) и 14,34 руб. (+84,3% г/г) за 2 квартал 2021 года;

🟢 Рентабельность капитала за 6 месяцев составила 25,3% (+12,8пп г/г), за 2 квартал 2021 года составила 25,8% (+11,5пп г/г);

🟢 Чистые комиссионные доходы выросли на 30,9% г/г за 2 квартал 2021 года и составили 157,1 млрд. руб. или 291,4 млрд. руб. за первое полугодие (+18,3% г/г);

🔲 Выручка всех нефинансовых сервисов выросла в 3 раза за первое полугодие 2021 года и составила 74,7 млрд руб.;

🔲 Во втором квартале запущен мультикатегорийный маркетплейс СберМегаМаркет: клиентам стали доступны сервисы Сбер ID и SberPay, а также возможность оплаты товаров бонусами СберСпасибо;

🔲 Количество пользователей подписок СберПрайм превысило 1,5 млн клиентов, выведен новый продукт семейства подписок СберПрайм+, объединивший финансовые и нефинансовые сервисы экосистемы Сбера.

🔲 Около 23 млн клиентов (+4 млн за квартал) используют единый логин Сбер ID для доступа к 118 сервисам экосистемы Сбера и партнеров, что делает путь клиента Сбера по-настоящему бесшовным;

💬 Финансовый директор Александра Бурико отметила:

«Результаты первого полугодия 2021 года отражают быстрое восстановление Российской экономики и лидирующую позицию Сбера на финансовых рынках. Мы заработали 629,8 млрд рублей чистой прибыли и достигли рентабельности капитала выше 25%.

Во втором квартале мы увидели высокую потребительскую и транзакционную активность, оживление корпоративного кредитования. Операционный доход до резервов Группы Сбер вырос за отчетный квартал на 22,8%. Мы существенно нарастили объем нашего банковского бизнеса при заметном улучшении качества кредитного портфеля. Главным драйвером остается розничное кредитование: во втором квартале 2021 года объем кредитов розничным клиентам вырос на 7% и превысил 10 трлн руб.

Новые бизнес-линии, запущенные благодаря технологической трансформации, показывают кратный рост: так, выручка нефинансовых сервисов за первое полугодие превысила 74 млрд рублей, увеличившись в 3 раза.

Динамика бизнеса за первое полугодие формирует устойчивую базу для более амбициозного прогноза по рентабельности капитала свыше 22%».

⚖️ Текущая балансовая стоимость на акцию 227,4 рубля. При текущей цене префов в 285 рублей, P/B по префам около 1,25. Я бы сказал, что адекватная оценка для сбера в пределах 1.1 - 1.4. Т.е. сейчас бумага оценена адекватно. Так что приобретая Сбер, мы сейчас сильно не переплачиваем. При ценнике около 250 рублей я бы и сам стал наращивать позицию.

🚩У Сбера вышел отличный отчет. Позиционирование Сбера как экосистемы может вызвать переоценку акций в перспективе ближайших лет. Дивиденды в размере 50% от чистой прибыли тоже очень радуют. Из рисков остаются усилия ЦБ по демонополизации банковского рынка. Также надо помнить, что акции Сбербанка - это покупка российского рынка нерезидентами. В случае рискоффа, иностранные инвесторы будут выбегать из этой бумаги.

💼 Сбер держу в портфеле, сейчас по рыночной стоимости самая крупная позиция в портфеле РФ с долей около 6%.

#отчеты #Сбер #SBER

{kind=link}

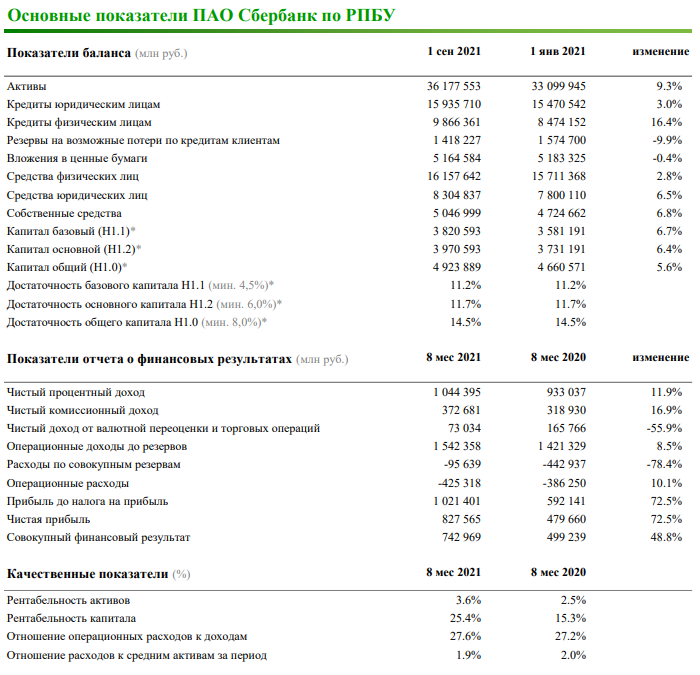

Сбер (SBER) сегодня отчитался по РСБУ за 8 месяцев 2021 года

📝 Основные результаты

🔹Чистые процентные доходы выросли на +12,7% г/г до 139,3 млрд руб.

🔹Чистые комиссионные доходы выросли на +16,1% г/г до 51,9 млрд руб.

🔹Чистая прибыль выросла на +38,4% г/г до 105,9 млрд руб.

🔹Физическим и юридическим лицам выдано кредитов почти на 2 трлн руб.

Выдан рекордный объем потребительских кредитов – 275 млрд руб., портфель корпоративных кредитов увеличился на 0,4% за месяц.

✅ Количество активных клиентов с подписками СберПрайм выросло в 1,6 раза до 2,7 млн.

💬 Александра Бурико, Старший вице-президент Сбербанка, руководитель блока «Финансы»:

"Заметное влияние на темпы роста бизнеса в августе оказали государственные выплаты на детей. Сбер активно поддержал подготовку к новому учебному году и предложил клиентам выгодные условия на свои сервисы и продукты. Высокий отклик клиентов на эти предложения позволил увеличить количество активных подписчиков СберПрайм до 2,7 млн человек. Был выдан рекордный объём потребительских кредитов, растет спрос на ипотеку - выдано более 237 млрд руб., средства клиентов увеличились на 2,3%. Чистая прибыль Сбербанка за 8 месяцев составила 827,5 млрд руб. при рентабельности капитала 25,4%."

⚖️ Текущая оценка: 1.5 P/B и около 6.7 P/E.

💰Текущая див. доходность: 5.7%

🚩Сбербанк - отличная растущая компания, банк с высокой рентабельностью и серьезной заявкой на экосистему, стоимость которой раскроется не скоро, но может привести к серьезной переоценке компании на горизонте 5-10 лет. Сбер платит 50% дивидендов от чистой прибыли, без дивидендов акционеры также не останутся. Долгосрочно даже сейчас Сбер - хорошая инвестидея. Но сейчас акция на хаях и торгуется даже с небольшой премией, по верхней границе разумной оценки. Т.к. SBER_p - самая крупная позиция моего портфеля акций РФ, докупать сейчас не считаю интересным. Для себя ставлю по бумаге HOLD. При приближении к P/B около 1.2, рассмотрю возможность докупки, при достижении P/B<=1, мой план - Strong Buy.

⚠️ Стоит помнить, что коррекции на глобальных рынках приведут к оттоку денег с рынка РФ, а в частности, Сбербанка, т.к. Сбер - это прокси на российский рынок. Также есть определенный негатив в том, что ЦБ идет в сторону демонополизации банковского рынка в РФ.

#SBER #Сбер #Сбербанк #отчеты

📝 Основные результаты

🔹Чистые процентные доходы выросли на +12,7% г/г до 139,3 млрд руб.

🔹Чистые комиссионные доходы выросли на +16,1% г/г до 51,9 млрд руб.

🔹Чистая прибыль выросла на +38,4% г/г до 105,9 млрд руб.

🔹Физическим и юридическим лицам выдано кредитов почти на 2 трлн руб.

Выдан рекордный объем потребительских кредитов – 275 млрд руб., портфель корпоративных кредитов увеличился на 0,4% за месяц.

✅ Количество активных клиентов с подписками СберПрайм выросло в 1,6 раза до 2,7 млн.

💬 Александра Бурико, Старший вице-президент Сбербанка, руководитель блока «Финансы»:

"Заметное влияние на темпы роста бизнеса в августе оказали государственные выплаты на детей. Сбер активно поддержал подготовку к новому учебному году и предложил клиентам выгодные условия на свои сервисы и продукты. Высокий отклик клиентов на эти предложения позволил увеличить количество активных подписчиков СберПрайм до 2,7 млн человек. Был выдан рекордный объём потребительских кредитов, растет спрос на ипотеку - выдано более 237 млрд руб., средства клиентов увеличились на 2,3%. Чистая прибыль Сбербанка за 8 месяцев составила 827,5 млрд руб. при рентабельности капитала 25,4%."

⚖️ Текущая оценка: 1.5 P/B и около 6.7 P/E.

💰Текущая див. доходность: 5.7%

🚩Сбербанк - отличная растущая компания, банк с высокой рентабельностью и серьезной заявкой на экосистему, стоимость которой раскроется не скоро, но может привести к серьезной переоценке компании на горизонте 5-10 лет. Сбер платит 50% дивидендов от чистой прибыли, без дивидендов акционеры также не останутся. Долгосрочно даже сейчас Сбер - хорошая инвестидея. Но сейчас акция на хаях и торгуется даже с небольшой премией, по верхней границе разумной оценки. Т.к. SBER_p - самая крупная позиция моего портфеля акций РФ, докупать сейчас не считаю интересным. Для себя ставлю по бумаге HOLD. При приближении к P/B около 1.2, рассмотрю возможность докупки, при достижении P/B<=1, мой план - Strong Buy.

⚠️ Стоит помнить, что коррекции на глобальных рынках приведут к оттоку денег с рынка РФ, а в частности, Сбербанка, т.к. Сбер - это прокси на российский рынок. Также есть определенный негатив в том, что ЦБ идет в сторону демонополизации банковского рынка в РФ.

#SBER #Сбер #Сбербанк #отчеты

{kind=link}

Минфин задумался о повышении планки прибыли на дивиденды для госбанков

Минфин РФ задумался о повышении доли прибыли, направляемой госбанками на дивиденды: раз у них есть свободные ресурсы для развития экосистем и покупки других непрофильных активов, не лучше ли поделиться ими с бюджетом, задался вопросом на банковском форуме в Сочи глава департамента ведомства. Директор департамента финансовой политики Минфина Иван Чебесков считает, что опасения ЦБ относительно концентрации рисков банковского сектора в связи с вложениями в экосистемы понятны.

💬 "Некоторые банки, на наш взгляд, могли бы платить не 50% чистой прибыли (как это предписывает компаниям с госучастием распоряжение правительства), могли бы платить 75% чистой прибыли, почему нет? Почему платить эти деньги в бюджет хуже, чем развивать экосистему или инвестировать в профильные активы? Мы не уверены, что тут правильный баланс", - заключил директор департамента Минфина.

❗️Сберу (SBER) хотят сказать, плати нам дивиденды сейчас, а что будет с твоими экосистемами в 2030 году еще непонятно. А ВТБ (VTBR) тоже может платить больше дивидендов, вместо того, чтобы скупать непрофильные активы. Российский рынок очень дивидендный. Так что если повышение планки дивидендов действительно будет, акции госбанков могут и подрасти.

#новости #SBER #VTBR #Сбер #ВТБ

Минфин РФ задумался о повышении доли прибыли, направляемой госбанками на дивиденды: раз у них есть свободные ресурсы для развития экосистем и покупки других непрофильных активов, не лучше ли поделиться ими с бюджетом, задался вопросом на банковском форуме в Сочи глава департамента ведомства. Директор департамента финансовой политики Минфина Иван Чебесков считает, что опасения ЦБ относительно концентрации рисков банковского сектора в связи с вложениями в экосистемы понятны.

💬 "Некоторые банки, на наш взгляд, могли бы платить не 50% чистой прибыли (как это предписывает компаниям с госучастием распоряжение правительства), могли бы платить 75% чистой прибыли, почему нет? Почему платить эти деньги в бюджет хуже, чем развивать экосистему или инвестировать в профильные активы? Мы не уверены, что тут правильный баланс", - заключил директор департамента Минфина.

❗️Сберу (SBER) хотят сказать, плати нам дивиденды сейчас, а что будет с твоими экосистемами в 2030 году еще непонятно. А ВТБ (VTBR) тоже может платить больше дивидендов, вместо того, чтобы скупать непрофильные активы. Российский рынок очень дивидендный. Так что если повышение планки дивидендов действительно будет, акции госбанков могут и подрасти.

#новости #SBER #VTBR #Сбер #ВТБ

Финмаркет

Минфин задумался о повышении планки прибыли на дивиденды для госбанков

17 сентября. FINMARKET.RU - Минфин РФ задумался о повышении доли прибыли, направляемой госбанками на дивиденды: раз у них есть свободные ресурсы для развития экосистем и покупки других непрофильных активов, не лучше ли поделиться ими с бюджетом, задался вопросом…

💥Дайджест на неделю💥

Предстоящая неделя выделяется тем, что Китай продолжает отдыхать и масштабно отмечает Национальный праздник. Весь остальной мир сдаёт отчёты, подводит итоги сентября и борется с новой волной коронавируса.

04.10.2021г. Понедельник

США 🇺🇸

🔹The Duckhorn Portfolio #NAPA

🔹Comtech Telecommunications #CMTL

Россия 🇷🇺

🔹Московская Биржа #MOEX. Данные по объёму торгов за Сентябрь 2021 г.

05.10.2021г. Вторник

США 🇺🇸

🔹PepsiCo #PEP

Про Пэпси много говорили и писали. Например, тут и тут

🔹Saratoga Investment Corp #SAR

Россия 🇷🇺

🔹Белуга #BELU

06.10.2021г. Cреда

США 🇺🇸

🔹Resources Connection, Inc #RGP

🔹Levi Strauss & Co #LEVI

🔹Acuity Brands #AYI

07.10.2021г. Четверг

США 🇺🇸

🔹Conagra Brands #CAG

🔹Helen of Troy #HELE

🔹Lamb Weston Holdings #LW

Россия 🇷🇺

🔹Сбербанк #SBER

Финансовые результаты за Сентябрь 2021 г. по РСБУ

📌Про Сбер писали недавно, например тут и тут

08.10.2021г. Пятница

🛎Последний день торгов акций МТС с дивидендами #MTSS

📕Отчет у Byrna Technologies Inc. #byrn

〰️〰️〰️

❓За какими событиями будете следить? Какие у вас сейчас ориентиры и на чем сфокусированы?

〰️〰️〰️

Предстоящая неделя выделяется тем, что Китай продолжает отдыхать и масштабно отмечает Национальный праздник. Весь остальной мир сдаёт отчёты, подводит итоги сентября и борется с новой волной коронавируса.

04.10.2021г. Понедельник

США 🇺🇸

🔹The Duckhorn Portfolio #NAPA

🔹Comtech Telecommunications #CMTL

Россия 🇷🇺

🔹Московская Биржа #MOEX. Данные по объёму торгов за Сентябрь 2021 г.

05.10.2021г. Вторник

США 🇺🇸

🔹PepsiCo #PEP

Про Пэпси много говорили и писали. Например, тут и тут

🔹Saratoga Investment Corp #SAR

Россия 🇷🇺

🔹Белуга #BELU

06.10.2021г. Cреда

США 🇺🇸

🔹Resources Connection, Inc #RGP

🔹Levi Strauss & Co #LEVI

🔹Acuity Brands #AYI

07.10.2021г. Четверг

США 🇺🇸

🔹Conagra Brands #CAG

🔹Helen of Troy #HELE

🔹Lamb Weston Holdings #LW

Россия 🇷🇺

🔹Сбербанк #SBER

Финансовые результаты за Сентябрь 2021 г. по РСБУ

📌Про Сбер писали недавно, например тут и тут

08.10.2021г. Пятница

🛎Последний день торгов акций МТС с дивидендами #MTSS

📕Отчет у Byrna Technologies Inc. #byrn

〰️〰️〰️

❓За какими событиями будете следить? Какие у вас сейчас ориентиры и на чем сфокусированы?

〰️〰️〰️

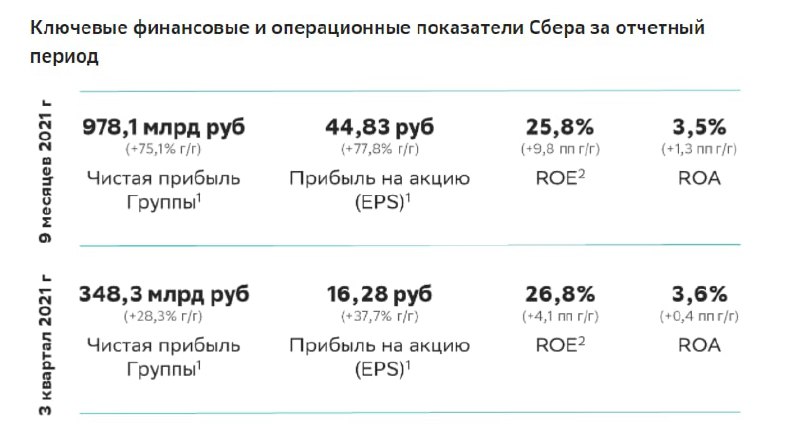

📊 Вышел отчет Сбера (SBER) по МСФО за 3 квартал

- Чистая прибыль: 348,3 млрд руб. (+28,3% г/г)

- Прибыль на обыкновенную акцию составила 44,8 руб. за 9 месяцев (+77,8% г/г) и 16,3 руб. (+37,7% г/г) за 3 квартал 2021 года

- ROE за 9 месяцев составила 25,8% (+9,8 пп г/г), за 3 квартал 2021 года составила 26,8% (+4,1 пп г/г)

- Чистые процентные доходы: 469,6 млрд руб. (+14,2% г/г)

- Чистые комиссионные доходы: 164,3 млрд руб. (+11,2% г/г)

💬 Финансовый директор Александра Бурико отметила:

«За 9 месяцев 2021 года Сбер заработал 978 млрд руб. чистой прибыли - рекордный уровень за всю историю. Рентабельность капитала составила 25,8%.

Все ключевые сегменты нашего бизнеса демонстрируют высокие темпы роста: в банковском бизнесе продолжается рост розничного кредитного портфеля и ускорение корпоративного кредитования при одновременном улучшении качества. Платежный бизнес растет благодаря транзакционной активности наших клиентов. Бизнес управления благосостоянием и страховой бизнес продолжают уверенно расти на фоне запуска целого ряда новых продуктов в 3 квартале. Выручка нефинансовых бизнесов Группы выросла в 3 раза за 9 месяцев г/г и превысила 120 млрд руб.

Благодаря развитию объединяющих элементов мы видим рост проникновения сервисов нашей Экосистемы. Уже 27 млн клиентов используют единый логин Сбер ID для доступа к 135 различным сервисам Сбера и партнеров. Количество подписчиков SberPrime сегодня составляет уже более 3,7 млн. Уровень вовлеченности пользователей мобильного приложения СберБанк Онлайн DAU/MAU впервые превысил 50%, а количество клиентов, совершающих покупки с помощью SberPay, выросло в 4 раза за квартал и составило 4,4 млн.

Сильные результаты и текущая динамика бизнеса дают все основания для улучшения прогноза наших финансовых результатов на 2021 год: мы считаем, что рентабельность капитала Сбера превысит 23%.»

💰Форвардный дивиденд Сбера при выплате 50% от прибыли по МСФО может составить 28 рублей на акцию, что дает около 8.4% доходности по текущей цене. Апсайда из-за дивидендов, как в Газпроме или ВТБ уже нет.

🚩Результаты отличные, Сбер остается отличным бизнесом, его акции занимают 1 место по объему в моем портфеле акций РФ (который я кстати недавно разбирал здесь ). Рост ставки поможет Сберу наращивать процентные доходы, компания идет к цели 1.2 трлн. в год по прибыли. Эффективность банка остается высокой. Оценка Сбера сейчас справедлива, сейчас это хороший бизнес по справедливой цене, но без дисконта. А "экосистема" Сбера сейчас даже не учитывается в оценке, да, сейчас она не дает прибыли, но в будущем может дать неплохие денежные потоки и произойдет переоценка. Из рисков, следует отметить COVID и локдаун, что влияет напрямую на кредитные риски. Также при коррекциях, если будет рискофф, то отток средств нерезидентов из Сбера будет большой. Поскольку Сбер сейчас есть в моем портфеле, не вижу сильных причин покупать. Но если банк будет торговаться хотя 1.2х-1.4х к своей балансовой стоимости, это был бы хороший момент для покупки. При P/B около 1 только Strong Buy. Вобщем, даже сейчас цена адекватная. Но периодически, нам дают отличные возможности купить такие акции дешево. Выбирать вам.

#отчеты #новости #SBER #Сбер

- Чистая прибыль: 348,3 млрд руб. (+28,3% г/г)

- Прибыль на обыкновенную акцию составила 44,8 руб. за 9 месяцев (+77,8% г/г) и 16,3 руб. (+37,7% г/г) за 3 квартал 2021 года

- ROE за 9 месяцев составила 25,8% (+9,8 пп г/г), за 3 квартал 2021 года составила 26,8% (+4,1 пп г/г)

- Чистые процентные доходы: 469,6 млрд руб. (+14,2% г/г)

- Чистые комиссионные доходы: 164,3 млрд руб. (+11,2% г/г)

💬 Финансовый директор Александра Бурико отметила:

«За 9 месяцев 2021 года Сбер заработал 978 млрд руб. чистой прибыли - рекордный уровень за всю историю. Рентабельность капитала составила 25,8%.

Все ключевые сегменты нашего бизнеса демонстрируют высокие темпы роста: в банковском бизнесе продолжается рост розничного кредитного портфеля и ускорение корпоративного кредитования при одновременном улучшении качества. Платежный бизнес растет благодаря транзакционной активности наших клиентов. Бизнес управления благосостоянием и страховой бизнес продолжают уверенно расти на фоне запуска целого ряда новых продуктов в 3 квартале. Выручка нефинансовых бизнесов Группы выросла в 3 раза за 9 месяцев г/г и превысила 120 млрд руб.

Благодаря развитию объединяющих элементов мы видим рост проникновения сервисов нашей Экосистемы. Уже 27 млн клиентов используют единый логин Сбер ID для доступа к 135 различным сервисам Сбера и партнеров. Количество подписчиков SberPrime сегодня составляет уже более 3,7 млн. Уровень вовлеченности пользователей мобильного приложения СберБанк Онлайн DAU/MAU впервые превысил 50%, а количество клиентов, совершающих покупки с помощью SberPay, выросло в 4 раза за квартал и составило 4,4 млн.

Сильные результаты и текущая динамика бизнеса дают все основания для улучшения прогноза наших финансовых результатов на 2021 год: мы считаем, что рентабельность капитала Сбера превысит 23%.»

💰Форвардный дивиденд Сбера при выплате 50% от прибыли по МСФО может составить 28 рублей на акцию, что дает около 8.4% доходности по текущей цене. Апсайда из-за дивидендов, как в Газпроме или ВТБ уже нет.

🚩Результаты отличные, Сбер остается отличным бизнесом, его акции занимают 1 место по объему в моем портфеле акций РФ (который я кстати недавно разбирал здесь ). Рост ставки поможет Сберу наращивать процентные доходы, компания идет к цели 1.2 трлн. в год по прибыли. Эффективность банка остается высокой. Оценка Сбера сейчас справедлива, сейчас это хороший бизнес по справедливой цене, но без дисконта. А "экосистема" Сбера сейчас даже не учитывается в оценке, да, сейчас она не дает прибыли, но в будущем может дать неплохие денежные потоки и произойдет переоценка. Из рисков, следует отметить COVID и локдаун, что влияет напрямую на кредитные риски. Также при коррекциях, если будет рискофф, то отток средств нерезидентов из Сбера будет большой. Поскольку Сбер сейчас есть в моем портфеле, не вижу сильных причин покупать. Но если банк будет торговаться хотя 1.2х-1.4х к своей балансовой стоимости, это был бы хороший момент для покупки. При P/B около 1 только Strong Buy. Вобщем, даже сейчас цена адекватная. Но периодически, нам дают отличные возможности купить такие акции дешево. Выбирать вам.

#отчеты #новости #SBER #Сбер

{kind=link}

🇷🇺 Что купить сейчас на российском рынке?

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR