Macy's предварительный отчёт Q1 2020, операционный убыток в 1 млрд в соответствии с ожиданиями компании, чистый убыток 652 млн.

Также компания заявила, что открытые магазины показывают продажи лучше ожиданий. Исполнительный директор сообщил о сильных результатах онлайн продаж.

Компания ориентируется на объем продаж 3 млрд., по сравнению с 5.5 в прошлом году.

#macys #M

Также компания заявила, что открытые магазины показывают продажи лучше ожиданий. Исполнительный директор сообщил о сильных результатах онлайн продаж.

Компания ориентируется на объем продаж 3 млрд., по сравнению с 5.5 в прошлом году.

#macys #M

Отчет Macy's за 3 квартал 2020 года

🔵Чистые продажи Macy's упали в третьем квартале, закончившемся 31 октября, до 3,99 млрд долларов с 5,17 млрд долларов годом ранее, но превзошли оценки аналитиков в 3,86 млрд долларов

🔵Компания сообщила о скорректированном чистом убытке в размере 60 миллионов долларов, или 19 центов на акцию, по сравнению с прибылью в 21 миллион долларов, или 7 центов на акцию, годом ранее.

Аналитики ожидали, что убыток составит 79 центов на акцию.

🔴По данным Macy's, сопоставимые продажи упали на 21% по сравнению с прошлым годом

🟢 Онлайн-продажи подскочили на 27%

🟢 По сравнению с прошлым кварталом, компания снизила расходы, увеличила прибыль и маржу

Отчет в целом неплохой, лучше ожиданий, но серьезные проблемы у компании пока сохраняются. И будущее ближайших кварталов тоже под большим вопросом. У меня есть небольшая позиция в Macy's, купленная давно, в большом убытке. Сейчас инвестировать в Macy's я бы не стал. Но как инструмент игры на вакцинах и пандемии может подойти.

#Macys #M

🔵Чистые продажи Macy's упали в третьем квартале, закончившемся 31 октября, до 3,99 млрд долларов с 5,17 млрд долларов годом ранее, но превзошли оценки аналитиков в 3,86 млрд долларов

🔵Компания сообщила о скорректированном чистом убытке в размере 60 миллионов долларов, или 19 центов на акцию, по сравнению с прибылью в 21 миллион долларов, или 7 центов на акцию, годом ранее.

Аналитики ожидали, что убыток составит 79 центов на акцию.

🔴По данным Macy's, сопоставимые продажи упали на 21% по сравнению с прошлым годом

🟢 Онлайн-продажи подскочили на 27%

🟢 По сравнению с прошлым кварталом, компания снизила расходы, увеличила прибыль и маржу

Отчет в целом неплохой, лучше ожиданий, но серьезные проблемы у компании пока сохраняются. И будущее ближайших кварталов тоже под большим вопросом. У меня есть небольшая позиция в Macy's, купленная давно, в большом убытке. Сейчас инвестировать в Macy's я бы не стал. Но как инструмент игры на вакцинах и пандемии может подойти.

#Macys #M

Отчет Macy's (M) за 2 квартал 2021 года

🟢 Выручка выросла на 59% год к году до 5.65 млрд. $, что выше прогноза в 4.98 млрд. $

🟢 Скорректированная EPS составила $1.29, что лучше прогноза в 1.15$

💰Также Macy's восстановили дивиденды в размере 15 центов на акцию в квартал, а это почти 3% див. доходности. Кроме того, совет директоров компании одобрил программу обратного выкупа акций на сумму $500 млн.

Вот так, рано было хоронить компанию? Посмотрим что будет дальше)

#M #Macys #отчеты

🟢 Выручка выросла на 59% год к году до 5.65 млрд. $, что выше прогноза в 4.98 млрд. $

🟢 Скорректированная EPS составила $1.29, что лучше прогноза в 1.15$

💰Также Macy's восстановили дивиденды в размере 15 центов на акцию в квартал, а это почти 3% див. доходности. Кроме того, совет директоров компании одобрил программу обратного выкупа акций на сумму $500 млн.

Вот так, рано было хоронить компанию? Посмотрим что будет дальше)

#M #Macys #отчеты

{kind=link}

🔴 Аргументы против сделки

1) При исключительно денежном финансировании долговая нагрузка значительно возрастет. Текущее соотношение чистый долг/EBITDA Merck составляет 1,05x. Сумма денежных средств на счете составляет 8,5 млрд. долларов США. При цене сделки в 200 долларов за акцию, сумма сделки составит 36,6 миллиарда долларов. Таким образом, компании потребуется выпустить облигации на сумму около 30 миллиардов долларов. Чистый долг после закрытия сделки составит около $53 млрд, а Чистый долг/EBITDA будет на уровне 2,4х. Хотя несколько конкурентов, AbbVie ( $ABBV ) (2,36x) и Amgen ( $AMGN ) (2,35х), имеют тот же уровень долговой нагрузки, с учетом ужесточения монетарной политики инвесторы могут негативно воспринять данную сделку.

2) Относительно высокие мультипликаторы. Seagen торгуется с коэффициентом 9,6x по Forward EV/S (2023 г.), в то время как средний исторический мультипликатор выкупа по сектору составляет 12x. Хотя мультипликатор SGEN ниже исторического, в этом секторе есть несколько компаний, которые торгуются со значительно более низкими мультипликаторами и имеют сопоставимые перспективы роста. Они могут стать более прибыльными объектами приобретения. Однако премиальная оценка Seagen объясняется уникальностью Seagen как актива. Уникальность связана с наличием у компании продвинутой ADC-платформы. Эта технология сочетает в себе функции химиотерапии и таргетной терапии. Используя эту технологическую платформу, компания уже получила одобрение на три препарата.

3) Компания может сделать одно или несколько небольших приобретений, вместо Seagen. В последние годы Merck не совершала особо крупных сделок. С 2009 года единственной сделкой на сумму более 10 миллиардов долларов было приобретение Acceleron Pharma, закрытое в ноябре 2021 года.

4) Возможность расширения партнерства. Как и прежде, Merck может приобрести не всю компанию. Вместо этого он может увеличить свою долю в Seagen и расширить ключевые области сотрудничества. Увеличение доли компании снизит вероятность того, что такой актив, как Seagen, перейдет к другому покупателю. Это снижает возможную конкуренцию в будущем и оставляет возможность для будущих слияний и поглощений.

🚩Учитывая все вышесказанное, сделка кажется мне вероятной. Причем возможное поглощение может состояться с ценой акций $SGEN выше 200$ при текущей цене 174$. Это дает возможность заработать на акциях $SGEN. Merck, в свою очередь, остается привлекательным активом с форвардным P/E около 12 и див. доходностью около 3%. Хотя для покупок я бы рассмотрел откат хотя бы к 84$ или 72-73$ за акцию, именно рядом с 73$ я последний раз покупал акции Merck, которые держу в своем портфеле. Из 25 аналитиков, 9 рекомендуют Strong Buy, 5 за покупку, 11 советуют Держать акции, никто не рекомендует продавать. Целевая цена 96$. Как по мне, долгосрочно, актив хороший, я бы докупал на проливах, дополняя портфель бигфармы.

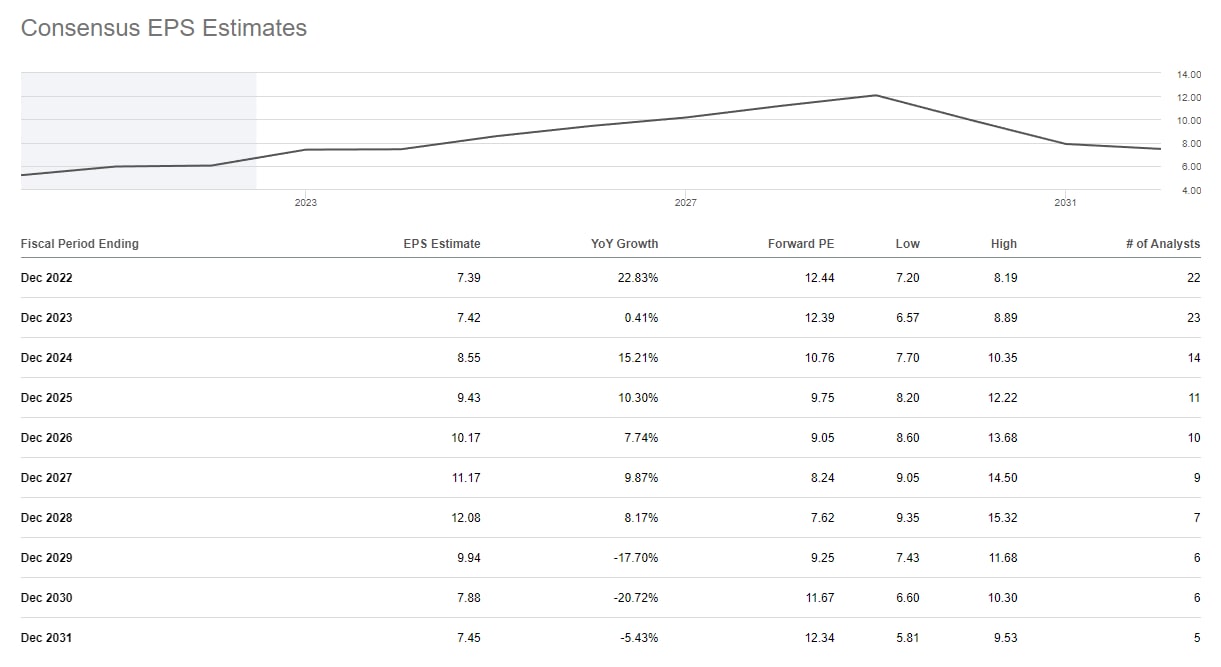

👇🏻Ниже консенсус-EPS Merck до 2031 года, обратите внимание на рост до окончания патента Keytruda.

#Merck #MRK #M&A #SGEN #новости

1) При исключительно денежном финансировании долговая нагрузка значительно возрастет. Текущее соотношение чистый долг/EBITDA Merck составляет 1,05x. Сумма денежных средств на счете составляет 8,5 млрд. долларов США. При цене сделки в 200 долларов за акцию, сумма сделки составит 36,6 миллиарда долларов. Таким образом, компании потребуется выпустить облигации на сумму около 30 миллиардов долларов. Чистый долг после закрытия сделки составит около $53 млрд, а Чистый долг/EBITDA будет на уровне 2,4х. Хотя несколько конкурентов, AbbVie ( $ABBV ) (2,36x) и Amgen ( $AMGN ) (2,35х), имеют тот же уровень долговой нагрузки, с учетом ужесточения монетарной политики инвесторы могут негативно воспринять данную сделку.

2) Относительно высокие мультипликаторы. Seagen торгуется с коэффициентом 9,6x по Forward EV/S (2023 г.), в то время как средний исторический мультипликатор выкупа по сектору составляет 12x. Хотя мультипликатор SGEN ниже исторического, в этом секторе есть несколько компаний, которые торгуются со значительно более низкими мультипликаторами и имеют сопоставимые перспективы роста. Они могут стать более прибыльными объектами приобретения. Однако премиальная оценка Seagen объясняется уникальностью Seagen как актива. Уникальность связана с наличием у компании продвинутой ADC-платформы. Эта технология сочетает в себе функции химиотерапии и таргетной терапии. Используя эту технологическую платформу, компания уже получила одобрение на три препарата.

3) Компания может сделать одно или несколько небольших приобретений, вместо Seagen. В последние годы Merck не совершала особо крупных сделок. С 2009 года единственной сделкой на сумму более 10 миллиардов долларов было приобретение Acceleron Pharma, закрытое в ноябре 2021 года.

4) Возможность расширения партнерства. Как и прежде, Merck может приобрести не всю компанию. Вместо этого он может увеличить свою долю в Seagen и расширить ключевые области сотрудничества. Увеличение доли компании снизит вероятность того, что такой актив, как Seagen, перейдет к другому покупателю. Это снижает возможную конкуренцию в будущем и оставляет возможность для будущих слияний и поглощений.

🚩Учитывая все вышесказанное, сделка кажется мне вероятной. Причем возможное поглощение может состояться с ценой акций $SGEN выше 200$ при текущей цене 174$. Это дает возможность заработать на акциях $SGEN. Merck, в свою очередь, остается привлекательным активом с форвардным P/E около 12 и див. доходностью около 3%. Хотя для покупок я бы рассмотрел откат хотя бы к 84$ или 72-73$ за акцию, именно рядом с 73$ я последний раз покупал акции Merck, которые держу в своем портфеле. Из 25 аналитиков, 9 рекомендуют Strong Buy, 5 за покупку, 11 советуют Держать акции, никто не рекомендует продавать. Целевая цена 96$. Как по мне, долгосрочно, актив хороший, я бы докупал на проливах, дополняя портфель бигфармы.

👇🏻Ниже консенсус-EPS Merck до 2031 года, обратите внимание на рост до окончания патента Keytruda.

#Merck #MRK #M&A #SGEN #новости

{kind=link}