НЛМК - металлург №2 в РФ.

Финансовые результаты ПАО "НЛМК" отражают ухудшение конъюнктуры на фоне замедления рынков в условиях пандемии COVID-19. С завершением основных ремонтных работ компания готова увеличивать загрузку производственных мощностей по мере восстановления рынков.

Группа НЛМК обеспечивает более 20% российского выпуска стали и входит в первую десятку мировых производителей стальной продукции.

В 2019 г. компания проводила ремонтные работы на площадке Липецкого комбината, в связи с чем произошло снижение объемов выпуска продукции. Поддерживать продажи удалось за счет реализации складских запасов.

В 2019 г. группа НЛМК приняла новую стратегию развития до 2023 г., которая предполагает рост производства продукции высокого передела на 1–1,5 млн тонн и увеличение EBITDA на треть.

Измененная в 2019 г. дивидендная политика позволяет выплачивать акционерам НЛМК 100% свободного денежного потока, если соотношение чистого долга к EBITDA ниже или равно 1,0x, и 50%, если оно превышает 1,0x.

НЛМК сознательно поддерживает низкое соотношение чистого долга к EBITDA в целях обеспечения дивидендной доходности.

#NLMK #НЛМК

Финансовые результаты ПАО "НЛМК" отражают ухудшение конъюнктуры на фоне замедления рынков в условиях пандемии COVID-19. С завершением основных ремонтных работ компания готова увеличивать загрузку производственных мощностей по мере восстановления рынков.

Группа НЛМК обеспечивает более 20% российского выпуска стали и входит в первую десятку мировых производителей стальной продукции.

В 2019 г. компания проводила ремонтные работы на площадке Липецкого комбината, в связи с чем произошло снижение объемов выпуска продукции. Поддерживать продажи удалось за счет реализации складских запасов.

В 2019 г. группа НЛМК приняла новую стратегию развития до 2023 г., которая предполагает рост производства продукции высокого передела на 1–1,5 млн тонн и увеличение EBITDA на треть.

Измененная в 2019 г. дивидендная политика позволяет выплачивать акционерам НЛМК 100% свободного денежного потока, если соотношение чистого долга к EBITDA ниже или равно 1,0x, и 50%, если оно превышает 1,0x.

НЛМК сознательно поддерживает низкое соотношение чистого долга к EBITDA в целях обеспечения дивидендной доходности.

#NLMK #НЛМК

Акционеры НЛМК утвердили дивиденды за I кв. 2019 г. в размере 3,21 руб. на акцию.

Общая сумма выплат может составить 19,2 млрд руб. Текущая дивидендная доходность составляет 2,3%.

Дата закрытия реестра для получения дивидендов назначена на 22 июня 2020 г. Последний день покупки акций под дивиденды 13 июня 2020 г.

#NLMK #НЛМК

Общая сумма выплат может составить 19,2 млрд руб. Текущая дивидендная доходность составляет 2,3%.

Дата закрытия реестра для получения дивидендов назначена на 22 июня 2020 г. Последний день покупки акций под дивиденды 13 июня 2020 г.

#NLMK #НЛМК

Операционные результаты НЛМК растут в III квартале

- Производство стали выросло на 1% кв/кв и составило 3,86 млн т;

- Загрузка производственных мощностей составила 96%;

- Консолидированные продажи увеличились на 2% кв/кв и составили 4,4 млн т;

Результаты получились на уровне ожиданий. Все ключевые показатели растут. После публикации отчета акции НЛМК торгуются лучше рынка, на 11:40 МСК котировки прибавляют в цене 1,45%.

Основные показатели за 9 месяцев 2020 г.

- Производство стали выросло на 3% г/г до 3,9 млн т на фоне увеличения выплавки на российских активах (без изменений кв/кв).

- Продажи увеличились на 11% г/г до 4,4 млн т, в основном за счет роста реализации чугуна на рынки США, Китая и Турции. В сравнении с прошлым кварталом продажи были выше на 2%, доля готовой продукции в портфеле продаж выросла с 56% до 62%.

- Продажи готовой продукции выросли на 1% г/г благодаря росту спроса на сортовой и горячекатаный прокат со стороны строительной отрасли в России.

- Продажи на экспортных рынках выросли на 42% г/г до 1,8 млн т с увеличением отгрузки полуфабрикатов. Снижение относительно II квартала 2020 г. на 10% отражает восстановление деловой активности в России и нормализацию доли экспортных продаж российских активов.

- Продажи на домашних рынках составили 2,8 млн т (-2% г/г) на фоне снижения спроса на заготовку для производства труб большого диаметра на рынке РФ. В сравнении с прошлым кварталом продажи выросли на 19% благодаря восстановлению спроса на готовый прокат на российском рынке.

#NLMK #НЛМК

- Производство стали выросло на 1% кв/кв и составило 3,86 млн т;

- Загрузка производственных мощностей составила 96%;

- Консолидированные продажи увеличились на 2% кв/кв и составили 4,4 млн т;

Результаты получились на уровне ожиданий. Все ключевые показатели растут. После публикации отчета акции НЛМК торгуются лучше рынка, на 11:40 МСК котировки прибавляют в цене 1,45%.

Основные показатели за 9 месяцев 2020 г.

- Производство стали выросло на 3% г/г до 3,9 млн т на фоне увеличения выплавки на российских активах (без изменений кв/кв).

- Продажи увеличились на 11% г/г до 4,4 млн т, в основном за счет роста реализации чугуна на рынки США, Китая и Турции. В сравнении с прошлым кварталом продажи были выше на 2%, доля готовой продукции в портфеле продаж выросла с 56% до 62%.

- Продажи готовой продукции выросли на 1% г/г благодаря росту спроса на сортовой и горячекатаный прокат со стороны строительной отрасли в России.

- Продажи на экспортных рынках выросли на 42% г/г до 1,8 млн т с увеличением отгрузки полуфабрикатов. Снижение относительно II квартала 2020 г. на 10% отражает восстановление деловой активности в России и нормализацию доли экспортных продаж российских активов.

- Продажи на домашних рынках составили 2,8 млн т (-2% г/г) на фоне снижения спроса на заготовку для производства труб большого диаметра на рынке РФ. В сравнении с прошлым кварталом продажи выросли на 19% благодаря восстановлению спроса на готовый прокат на российском рынке.

#NLMK #НЛМК

Финансовые результаты Группы НЛМК за 3 квартал и 9 мес. 2020 года по МСФО

Ключевые результаты 3 кв. 2020 г.

🔸Выручка увеличилась до $2,2 млрд (+3% кв/кв) с ростом реализации металлопродукции на 2% кв/кв до 4,4 млн т. Снижение на 13% г/г было вызвано падением цен на металлопродукцию и увеличением доли полуфабрикатов в структуре продаж.

🔸Показатель EBITDA составил $579 млн (-1% кв/кв). Увеличение продаж и улучшение структуры продуктового портфеля, а также обесценение рубля нивелировали отрицательный эффект потерь производства в период восстановления конвейерной галереи на СГОКе в сентябре 2020 г. Рентабельность EBITDA составила 26% (-1 п.п. кв/кв; +1 п.п. г/г).

🔸Свободный денежный поток составил $239 млн (-21% кв/кв) с ростом инвестиций на фоне реализации второй стадии капитальных ремонтов доменного и конвертерного производств НЛМК и других проектов Стратегии 2022.

🔸Чистая прибыль выросла в 4 раза кв/кв до $312 млн на фоне низкой базы прошлого квартала, когда было проведено обесценение инвестиций в NBH (неденежная операция).

Ключевые результаты 9 мес. 2020 г.

🔸Выручка сократилась на 17% г/г до $6,9 млрд в связи со снижением цен на металлопродукцию и увеличением доли полуфабрикатов в продажах на 4 п.п. до 40%.

🔸Показатель EBITDA уменьшился на 16% г/г до $1,8 млрд со снижением выручки. Рентабельность EBITDA составила 26% (+1 п.п. г/г).

🔸Свободный денежный поток сократился на 26% г/г до $874 млн со снижением показателя EBITDA и ростом инвестиций в рамках Стратегии 2022.

🔸Чистая прибыль снизилась на 40% г/г до $678 млн на фоне снижения выручки и признания обесценения стоимости инвестиций в NBH в размере $120 млн во 2 кв. 2020 г. Без влияния этой неденежной операции показатель чистой прибыли составил бы $798 млн.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

«В 3 квартале 2020 года деловая активность в мире начала постепенно восстанавливаться, что привело к оживлению спроса на сталь на наших традиционных рынках сбыта и росту цен на металлопродукцию. Тем не менее, рост количества новых случаев заражения COVID-19 в ряде регионов и неопределенность касательно будущих мер противодействия пандемии могут замедлить восстановление мировой экономики.

В прошедшем квартале Группа НЛМК продемонстрировала устойчивые операционные и финансовые результаты. Выручка выросла на 3% кв/кв до $2,2 млрд на фоне увеличения объемов реализации металлопродукции и роста доли готовой продукции в портфеле продаж. Рентабельность показателя EBITDA была на уровне 26%. Свободный денежный поток составил $239 млн, в том числе за счет эффективного управления оборотным капиталом.

Структурный эффект от проектов Стратегии 2022 за 9 мес. 2020 года составил $170 млн к базе затрат 2019 года. Эффект программ операционной эффективности на EBITDA составил $124 млн, эффект от инвестиционных проектов - $46 млн.

Показатель «Чистый долг/EBITDA» составил 0,87x, общий долг сократился на 5% кв/кв, а доля краткосрочного долга снизилась за счет реструктуризации и пролонгации части кредитных линий.

Сильные результаты и текущая рыночная конъюнктура позволили менеджменту рекомендовать Совету директоров НЛМК по итогам 3 квартала 2020 года выплатить $500 млн в виде дивидендов. Данная сумма включает единовременные дивиденды в сумме $250 сверх дивидендной политики, направленные на компенсацию снижения дивидендов за 4 кв. 2019 года по решению Собрания акционеров 24 апреля 2020 года».

Дивиденды за 3 квартал составят 6,43 рубля на акцию.

#NLMK #НЛМК

Ключевые результаты 3 кв. 2020 г.

🔸Выручка увеличилась до $2,2 млрд (+3% кв/кв) с ростом реализации металлопродукции на 2% кв/кв до 4,4 млн т. Снижение на 13% г/г было вызвано падением цен на металлопродукцию и увеличением доли полуфабрикатов в структуре продаж.

🔸Показатель EBITDA составил $579 млн (-1% кв/кв). Увеличение продаж и улучшение структуры продуктового портфеля, а также обесценение рубля нивелировали отрицательный эффект потерь производства в период восстановления конвейерной галереи на СГОКе в сентябре 2020 г. Рентабельность EBITDA составила 26% (-1 п.п. кв/кв; +1 п.п. г/г).

🔸Свободный денежный поток составил $239 млн (-21% кв/кв) с ростом инвестиций на фоне реализации второй стадии капитальных ремонтов доменного и конвертерного производств НЛМК и других проектов Стратегии 2022.

🔸Чистая прибыль выросла в 4 раза кв/кв до $312 млн на фоне низкой базы прошлого квартала, когда было проведено обесценение инвестиций в NBH (неденежная операция).

Ключевые результаты 9 мес. 2020 г.

🔸Выручка сократилась на 17% г/г до $6,9 млрд в связи со снижением цен на металлопродукцию и увеличением доли полуфабрикатов в продажах на 4 п.п. до 40%.

🔸Показатель EBITDA уменьшился на 16% г/г до $1,8 млрд со снижением выручки. Рентабельность EBITDA составила 26% (+1 п.п. г/г).

🔸Свободный денежный поток сократился на 26% г/г до $874 млн со снижением показателя EBITDA и ростом инвестиций в рамках Стратегии 2022.

🔸Чистая прибыль снизилась на 40% г/г до $678 млн на фоне снижения выручки и признания обесценения стоимости инвестиций в NBH в размере $120 млн во 2 кв. 2020 г. Без влияния этой неденежной операции показатель чистой прибыли составил бы $798 млн.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

«В 3 квартале 2020 года деловая активность в мире начала постепенно восстанавливаться, что привело к оживлению спроса на сталь на наших традиционных рынках сбыта и росту цен на металлопродукцию. Тем не менее, рост количества новых случаев заражения COVID-19 в ряде регионов и неопределенность касательно будущих мер противодействия пандемии могут замедлить восстановление мировой экономики.

В прошедшем квартале Группа НЛМК продемонстрировала устойчивые операционные и финансовые результаты. Выручка выросла на 3% кв/кв до $2,2 млрд на фоне увеличения объемов реализации металлопродукции и роста доли готовой продукции в портфеле продаж. Рентабельность показателя EBITDA была на уровне 26%. Свободный денежный поток составил $239 млн, в том числе за счет эффективного управления оборотным капиталом.

Структурный эффект от проектов Стратегии 2022 за 9 мес. 2020 года составил $170 млн к базе затрат 2019 года. Эффект программ операционной эффективности на EBITDA составил $124 млн, эффект от инвестиционных проектов - $46 млн.

Показатель «Чистый долг/EBITDA» составил 0,87x, общий долг сократился на 5% кв/кв, а доля краткосрочного долга снизилась за счет реструктуризации и пролонгации части кредитных линий.

Сильные результаты и текущая рыночная конъюнктура позволили менеджменту рекомендовать Совету директоров НЛМК по итогам 3 квартала 2020 года выплатить $500 млн в виде дивидендов. Данная сумма включает единовременные дивиденды в сумме $250 сверх дивидендной политики, направленные на компенсацию снижения дивидендов за 4 кв. 2019 года по решению Собрания акционеров 24 апреля 2020 года».

Дивиденды за 3 квартал составят 6,43 рубля на акцию.

#NLMK #НЛМК

НЛМК ожидает рост спроса на сталь в России в 2021 году на 4-5%

Крупнейший в РФ сталепроизводитель НЛМК ожидает восстановления спроса на сталь в России в следующем году на 4-5% после падения на 6-7% в текущем году, сказал журналистам вице-президент по продажам Илья Гущин.

Спрос, с весны находящийся под давлением пандемии коронавируса, упал в России за девять месяцев на 6,7%, оценивает НЛМК.

В целом в мире спад ВВП на 4% может привести к снижению спроса на сталь всего на 2% из-за высоких показателей в Китае, говорится в презентации НЛМК. В этом году, если мировой ВВП, как ожидается вырастет на 5%, рост потребления стали может достичь 4%.

Хорошо бы. НЛМК и Северсталь держу в портфеле. Даже ММК немного валяется.

#NLMK #НЛМК

Крупнейший в РФ сталепроизводитель НЛМК ожидает восстановления спроса на сталь в России в следующем году на 4-5% после падения на 6-7% в текущем году, сказал журналистам вице-президент по продажам Илья Гущин.

Спрос, с весны находящийся под давлением пандемии коронавируса, упал в России за девять месяцев на 6,7%, оценивает НЛМК.

В целом в мире спад ВВП на 4% может привести к снижению спроса на сталь всего на 2% из-за высоких показателей в Китае, говорится в презентации НЛМК. В этом году, если мировой ВВП, как ожидается вырастет на 5%, рост потребления стали может достичь 4%.

Хорошо бы. НЛМК и Северсталь держу в портфеле. Даже ММК немного валяется.

#NLMK #НЛМК

FTSE увеличит вес НЛМК в своих индексах

Индекс провайдер FTSE объявил об увеличении веса акций НЛМК в своих индексах. Это произойдет после закрытия торгов в среду, 9 декабря.

"Решение принято в связи с недавним размещением 128 млн акций НЛМК (2,1%) компанией Fletcher Group Владимира Лисина. Это может привести к притоку пассивных инвестиций в индексы FTSE Global Equity Index Series в размере $12 млн", - комментирует главный стратег "ВТБ Капитала" Илья Питерский.

После сделки с Fletcher вес акций НЛМК в индексах может повысить и провайдер MSCI.

✳️Небольшой позитив для НЛМК в этом есть. Я продолжаю держать акции НЛМК, мне вообще очень нравятся российские металлурги и дивидендами и качеством бизнеса. Но докупать по 200 рублей не буду.

#NLMK #НЛМК

Индекс провайдер FTSE объявил об увеличении веса акций НЛМК в своих индексах. Это произойдет после закрытия торгов в среду, 9 декабря.

"Решение принято в связи с недавним размещением 128 млн акций НЛМК (2,1%) компанией Fletcher Group Владимира Лисина. Это может привести к притоку пассивных инвестиций в индексы FTSE Global Equity Index Series в размере $12 млн", - комментирует главный стратег "ВТБ Капитала" Илья Питерский.

После сделки с Fletcher вес акций НЛМК в индексах может повысить и провайдер MSCI.

✳️Небольшой позитив для НЛМК в этом есть. Я продолжаю держать акции НЛМК, мне вообще очень нравятся российские металлурги и дивидендами и качеством бизнеса. Но докупать по 200 рублей не буду.

#NLMK #НЛМК

🔻Акции российских металлургических компаний сегодня сильно снижаются (Северсталь, НЛМК, ММК).

Последние месяцы благодаря удорожанию металлургической продукции и спросу в Китае, акции металлургов сильно выросли. Еще в октябре они стоили на 30-50% дешевле.

❗️Негатива добавило вчерашнее предложение Федеральной антимонопольной службы (ФАС) ввести на полгода экспортные пошлины на стальную продукцию и сырье для нее. Вместе с наблюдающимся в последние дни укреплением рубля все это вылилось в продажи акций сталелитейных предприятий на фоне их локальной перегретости.

#NLMK #CHMF #MAGN

Последние месяцы благодаря удорожанию металлургической продукции и спросу в Китае, акции металлургов сильно выросли. Еще в октябре они стоили на 30-50% дешевле.

❗️Негатива добавило вчерашнее предложение Федеральной антимонопольной службы (ФАС) ввести на полгода экспортные пошлины на стальную продукцию и сырье для нее. Вместе с наблюдающимся в последние дни укреплением рубля все это вылилось в продажи акций сталелитейных предприятий на фоне их локальной перегретости.

#NLMK #CHMF #MAGN

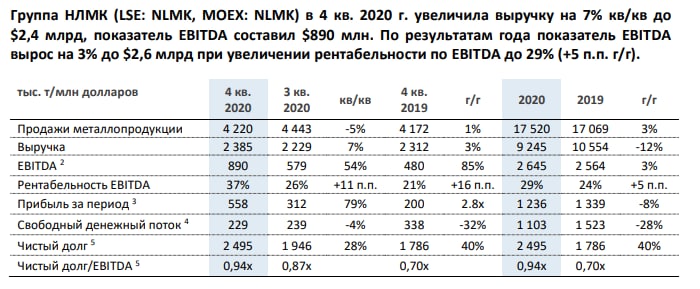

НЛМК опубликовал финансовые результаты по МСФО за IV квартал и весь 2020 г.

🟢 Выручка: $2,4 млрд (+7% кв/кв; +3% г/г)

🟢 EBITDA: $890 млн (+54% кв/кв; +85% г/г)

🟢 Чистая прибыль: $558 млн (+79% кв/кв; +179% г/г)

🔴 Свободный денежный поток (FCF): $229 млн (-4% кв/кв; -32% г/г)

🔴 Чистый долг/EBITDA: 0,94х против 0,87х на конец III квартала 2020 г.

НЛМК показала сильные, но в целом ожидаемые финансовые результаты за IV квартал, главным образом за счет благоприятной конъюнктуры на рынках стали и ЖРС. Компания показала рекордную квартальную маржинальность по EBITDA за 8 лет на уровне 37%. Показатель традиционно немного отстает от маржинальности Северстали, но ощутимо выше уровня ММК.

Свободный денежный поток в IV квартале снизился, но это не повлияло на дивиденды, что было позитивно оценено инвесторами.

Среди негативных факторов можно отметить приближение долговой нагрузки к пороговому значению Чистый долг/ EBITDA на уровне 1х, это значит что они не смогут вскоре направлять на дивиденды >100% FCF как раньше. Это не означает, что точно будет сильное сокращение выплат, но длительно поддерживать текущий высокий уровень дивидендов может быть сложно, учитывая волатильность цен на сырье.

💵 Текущая дивидендная доходность все также остается высокой, около 9.5% годовых.

🚩НЛМК - очень качественная металлургическая компания, хотя Северсталь мне нравится больше. Резкий рост цен на металлопродукцию на ключевых рынках компании (и высокие цены на железную руду, что также повлияло на рост цен на сталь) дал металлургам увеличение финансовых показателей. Из плюсов, мне нравится качество бизнеса, низкая долговая нагрузка, высокая рентабельность капитала и маржинальность. А главное, отличные дивиденды, на которые компания направляет все свободные денежные средства. Из минусов, надо отметить сомнительные успехи заводов НЛМК в ЕС и США, переоцененность компании по прибыли на текущий момент, а также возможное уменьшение дивидендов в связи с ростом показателя Чистый долг/ EBITDA. Я имею акции НЛМК в портфеле и меня радуют отличные дивиденды, див. доходность к цене покупки составляет около 14% годовых. Но докупать по текущим ценам пока не считаю разумным.

#NLMK #НЛМК

🟢 Выручка: $2,4 млрд (+7% кв/кв; +3% г/г)

🟢 EBITDA: $890 млн (+54% кв/кв; +85% г/г)

🟢 Чистая прибыль: $558 млн (+79% кв/кв; +179% г/г)

🔴 Свободный денежный поток (FCF): $229 млн (-4% кв/кв; -32% г/г)

🔴 Чистый долг/EBITDA: 0,94х против 0,87х на конец III квартала 2020 г.

НЛМК показала сильные, но в целом ожидаемые финансовые результаты за IV квартал, главным образом за счет благоприятной конъюнктуры на рынках стали и ЖРС. Компания показала рекордную квартальную маржинальность по EBITDA за 8 лет на уровне 37%. Показатель традиционно немного отстает от маржинальности Северстали, но ощутимо выше уровня ММК.

Свободный денежный поток в IV квартале снизился, но это не повлияло на дивиденды, что было позитивно оценено инвесторами.

Среди негативных факторов можно отметить приближение долговой нагрузки к пороговому значению Чистый долг/ EBITDA на уровне 1х, это значит что они не смогут вскоре направлять на дивиденды >100% FCF как раньше. Это не означает, что точно будет сильное сокращение выплат, но длительно поддерживать текущий высокий уровень дивидендов может быть сложно, учитывая волатильность цен на сырье.

💵 Текущая дивидендная доходность все также остается высокой, около 9.5% годовых.

🚩НЛМК - очень качественная металлургическая компания, хотя Северсталь мне нравится больше. Резкий рост цен на металлопродукцию на ключевых рынках компании (и высокие цены на железную руду, что также повлияло на рост цен на сталь) дал металлургам увеличение финансовых показателей. Из плюсов, мне нравится качество бизнеса, низкая долговая нагрузка, высокая рентабельность капитала и маржинальность. А главное, отличные дивиденды, на которые компания направляет все свободные денежные средства. Из минусов, надо отметить сомнительные успехи заводов НЛМК в ЕС и США, переоцененность компании по прибыли на текущий момент, а также возможное уменьшение дивидендов в связи с ростом показателя Чистый долг/ EBITDA. Я имею акции НЛМК в портфеле и меня радуют отличные дивиденды, див. доходность к цене покупки составляет около 14% годовых. Но докупать по текущим ценам пока не считаю разумным.

#NLMK #НЛМК

{kind=link}

🇷🇺 По дивидендам на российском рынке

🟡 Полюс

💸 387,15 руб. на одну обыкновенную акцию рекомендовал выплатить совет директоров Полюса в качестве дивидендов за 2020 г.

📅 Дата закрытия реестра на получение дивидендов — 7 июня 2021 г.

Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 3 июня.

Итого дивиденд за 2020 год составит 627 рублей на акцию.

Текущая див. доходность около 4% годовых.

🟡 НЛМК

💸 7,71 руб. на одну обыкновенную акцию рекомендовал выплатить совет директоров НЛМК в качестве дивидендов за I квартал 2021 г.

📅 Дата закрытия реестра на получение дивидендов — 23 июня 2021 г.

Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 21 июня.

Доходность одной только квартальной выплаты составит около 2,8%, за год выйдет неплохо.

🟠 EN+ Group принял решение не выплачивать дивиденды за 2020 год.

#PLZL #NLMK #ENPG

🟡 Полюс

💸 387,15 руб. на одну обыкновенную акцию рекомендовал выплатить совет директоров Полюса в качестве дивидендов за 2020 г.

📅 Дата закрытия реестра на получение дивидендов — 7 июня 2021 г.

Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 3 июня.

Итого дивиденд за 2020 год составит 627 рублей на акцию.

Текущая див. доходность около 4% годовых.

🟡 НЛМК

💸 7,71 руб. на одну обыкновенную акцию рекомендовал выплатить совет директоров НЛМК в качестве дивидендов за I квартал 2021 г.

📅 Дата закрытия реестра на получение дивидендов — 23 июня 2021 г.

Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 21 июня.

Доходность одной только квартальной выплаты составит около 2,8%, за год выйдет неплохо.

🟠 EN+ Group принял решение не выплачивать дивиденды за 2020 год.

#PLZL #NLMK #ENPG

📝 НЛМК сегодня опубликовал финансовые результаты по МСФО за I квартал 2021 г.

Ключевые результаты 1 кв. 2021 г.

🟢 Выручка увеличилась до $2,9 млрд (+20% кв/кв; +17% г/г) на фоне роста цен на металлопрокат.

🟢 Показатель EBITDA достиг $1,2 млрд (+31% кв/кв; +96% г/г) благодаря расширению ценовых спрэдов между сырьем и металлопродукцией.

🟢 Рентабельность EBITDA составила 41% (+4 п.п. кв/кв; +17 п.п. г/г).

🟢 Свободный денежный поток увеличился в 2 раза кв/кв до $452 млн (+37% г/г) вслед за ростом EBITDA и сезонным снижением инвестиций, что частично было нивелировано оттоком денежных средств на пополнение оборотного капитала на растущем рынке.

🟢 Чистая прибыль выросла на 39% кв/кв до $775 млн (рост в 2,7 раза относительно аналогичного периода прошлого года) на фоне увеличения валовой прибыли.

💬 Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

«В 1 кв. 2021 г. цены на стальную продукцию продолжили обновлять рекордные значения из-за ограниченного предложения в сочетании с сильным спросом со стороны конечных потребителей. Дополнительным фактором, поддержавшим рост цен, стал низкий объем запасов металлопродукции в цепочке поставок. Заявление Китая о намерении сократить производство стали в 2021 году способствовало дальнейшему улучшению ценовой конъюнктуры в марте и апреле.

На этом фоне Группа НЛМК в 1 кв. 2021 г. нарастила выручку на 20% кв/кв до $2,9 млрд, показатель EBITDA – на 31% кв/кв до $1,2 млрд. Рентабельность показателя EBITDA увеличилась до 41%.

Увеличение прибыльности бизнеса и сезонное снижение объема инвестиций в основной капитал обусловили рост свободного денежного потока в два раза относительно 4 кв. 2020 г. до $452 млн.

Чистый долг компании снизился на 16% кв/кв до $2,1 млрд на фоне роста свободного денежного потока. Соотношение «Чистый долг / EBITDA» снизилось до 0,65х (в сравнении с 0,94х на конец 2020 года).

Значительный запас ликвидности и сильный баланс позволили менеджменту рекомендовать Совету директоров НЛМК выплатить $600 млн в виде дивидендов по итогам 1 кв. 2021 г.».

🚩Цены на сталь пока на максимумах, на российском рынке идет восстановление спроса, в следующих кварталах планируется реализация накопленных на конец I квартала 2021 г. запасов. У металлургов все чудесно, второй квартал может быть еще лучше, дивиденды платят рекордные, деньги льются рекой. Но такая конъюнктура будет не вечно. Сложно сказать, стоит ли покупать металлургов по текущим ценам, но держать позиции точно можно, следующие несколько кварталов финансовые результаты также будут прекрасными, что и отражается в высоких котировках акций.

#NLMK

Ключевые результаты 1 кв. 2021 г.

🟢 Выручка увеличилась до $2,9 млрд (+20% кв/кв; +17% г/г) на фоне роста цен на металлопрокат.

🟢 Показатель EBITDA достиг $1,2 млрд (+31% кв/кв; +96% г/г) благодаря расширению ценовых спрэдов между сырьем и металлопродукцией.

🟢 Рентабельность EBITDA составила 41% (+4 п.п. кв/кв; +17 п.п. г/г).

🟢 Свободный денежный поток увеличился в 2 раза кв/кв до $452 млн (+37% г/г) вслед за ростом EBITDA и сезонным снижением инвестиций, что частично было нивелировано оттоком денежных средств на пополнение оборотного капитала на растущем рынке.

🟢 Чистая прибыль выросла на 39% кв/кв до $775 млн (рост в 2,7 раза относительно аналогичного периода прошлого года) на фоне увеличения валовой прибыли.

💬 Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

«В 1 кв. 2021 г. цены на стальную продукцию продолжили обновлять рекордные значения из-за ограниченного предложения в сочетании с сильным спросом со стороны конечных потребителей. Дополнительным фактором, поддержавшим рост цен, стал низкий объем запасов металлопродукции в цепочке поставок. Заявление Китая о намерении сократить производство стали в 2021 году способствовало дальнейшему улучшению ценовой конъюнктуры в марте и апреле.

На этом фоне Группа НЛМК в 1 кв. 2021 г. нарастила выручку на 20% кв/кв до $2,9 млрд, показатель EBITDA – на 31% кв/кв до $1,2 млрд. Рентабельность показателя EBITDA увеличилась до 41%.

Увеличение прибыльности бизнеса и сезонное снижение объема инвестиций в основной капитал обусловили рост свободного денежного потока в два раза относительно 4 кв. 2020 г. до $452 млн.

Чистый долг компании снизился на 16% кв/кв до $2,1 млрд на фоне роста свободного денежного потока. Соотношение «Чистый долг / EBITDA» снизилось до 0,65х (в сравнении с 0,94х на конец 2020 года).

Значительный запас ликвидности и сильный баланс позволили менеджменту рекомендовать Совету директоров НЛМК выплатить $600 млн в виде дивидендов по итогам 1 кв. 2021 г.».

🚩Цены на сталь пока на максимумах, на российском рынке идет восстановление спроса, в следующих кварталах планируется реализация накопленных на конец I квартала 2021 г. запасов. У металлургов все чудесно, второй квартал может быть еще лучше, дивиденды платят рекордные, деньги льются рекой. Но такая конъюнктура будет не вечно. Сложно сказать, стоит ли покупать металлургов по текущим ценам, но держать позиции точно можно, следующие несколько кварталов финансовые результаты также будут прекрасными, что и отражается в высоких котировках акций.

#NLMK

{kind=link}

Белоусов заявил о «нахлобучивании» государства металлургами на ₽100 млрд

На фоне пандемии коронавируса российские металлургические компании в 2020 году увеличили доходы «в разы», в том числе за счет повышения цен на внутреннем рынке вслед за ростом мировых цен. Об этом первый вице-премьер Андрей Белоусов заявил в интервью РБК.

💬 «Мы посчитали, что металлурги нас (государство, бюджет) — извините за это слово — нахлобучили в части госкапвложений и гособоронзаказа примерно на 100 млрд руб.», — сказал он.

💬 По словам чиновника, эти деньги компании должны вернуть в бюджет в виде налога. «Я говорил некоторым из них: «Ребят, я сейчас даже не буду думать, как с вас снять [эти деньги] — такой налог, сякой, через НДПИ. Единственное, ценник вот (100 млрд руб. — РБК)» — добавил он.Это звучало и в послании президента, без указания точного размера сверхдоходов, которые должны быть возвращены в бюджет, указал Белоусов.

По его словам, единственная сложность — механизм изъятия этих сверхдоходов.

Классический способ борьбы с высокими внутренними ценами — экспортная пошлина либо ее производная, такая, как демпфер. Но эти инструменты могут навредить конкуренции металлургов на внешних рынках. «Было бы странно, если бы мы своими действиями помогали нашим конкурентам [из других стран] делать то, что они собираются, собирая аргументы. Поэтому, я думаю, что экспортные пошлины — это крайний случай», — считает Белоусов. По его мнению, лучше не вводить экспортную пошлину, а повысить НДПИ.

В прошлом году правительство по инициативе Минфина увеличило в 3,5 раза выплаты по НДПИ при добыче сырья для удобрений, а также черных и цветных металлов за счет «рентного коэффициента». Большую часть из 54–56 млрд руб. дополнительных налогов заплатит «Норникель».

🔻Акции Северстали, НЛМК, ММК, Норникеля снижаются в моменте.

#NLMK # MAGN #CHMF #GMKN #налоги

На фоне пандемии коронавируса российские металлургические компании в 2020 году увеличили доходы «в разы», в том числе за счет повышения цен на внутреннем рынке вслед за ростом мировых цен. Об этом первый вице-премьер Андрей Белоусов заявил в интервью РБК.

💬 «Мы посчитали, что металлурги нас (государство, бюджет) — извините за это слово — нахлобучили в части госкапвложений и гособоронзаказа примерно на 100 млрд руб.», — сказал он.

💬 По словам чиновника, эти деньги компании должны вернуть в бюджет в виде налога. «Я говорил некоторым из них: «Ребят, я сейчас даже не буду думать, как с вас снять [эти деньги] — такой налог, сякой, через НДПИ. Единственное, ценник вот (100 млрд руб. — РБК)» — добавил он.Это звучало и в послании президента, без указания точного размера сверхдоходов, которые должны быть возвращены в бюджет, указал Белоусов.

По его словам, единственная сложность — механизм изъятия этих сверхдоходов.

Классический способ борьбы с высокими внутренними ценами — экспортная пошлина либо ее производная, такая, как демпфер. Но эти инструменты могут навредить конкуренции металлургов на внешних рынках. «Было бы странно, если бы мы своими действиями помогали нашим конкурентам [из других стран] делать то, что они собираются, собирая аргументы. Поэтому, я думаю, что экспортные пошлины — это крайний случай», — считает Белоусов. По его мнению, лучше не вводить экспортную пошлину, а повысить НДПИ.

В прошлом году правительство по инициативе Минфина увеличило в 3,5 раза выплаты по НДПИ при добыче сырья для удобрений, а также черных и цветных металлов за счет «рентного коэффициента». Большую часть из 54–56 млрд руб. дополнительных налогов заплатит «Норникель».

🔻Акции Северстали, НЛМК, ММК, Норникеля снижаются в моменте.

#NLMK # MAGN #CHMF #GMKN #налоги

РБК

Белоусов заявил о «нахлобучивании» государства металлургами на ₽100 млрд

Металлургические компании «нахлобучили» государство на 100 млрд руб., в разы увеличив доходы, в том числе за счет роста цен на внутреннем рынке. Деньги должны вернуться в бюджет, заявил РБК первый виц

🇷🇺 События в России

В понедельник

📊Группа Черкизово #GCHE — результаты за I кв. 2021 г.

🗓Заседание совета директоров и прочие собрания:

🔹МРСК Волги #MRKV

🔹Ленэнерго #LSNG

🔹Норильский никель #GMKN

🔹Московская Биржа #MOEX

📣Внеочередное общее собрание акционеров МКБ #CBOM

Во вторник

📊НЛМК #NLMK — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды

▪️Газпром #GAZP

▪️АФК Система #AFKS

▪️Банк ВТБ #VTBR

В среду

📊ММК #MAGN — результаты за II кв. 2021 г.

⏰ Последний день покупки акций под дивиденды— Российские сети #RSTI

В четверг

📊Детский Мир #DSKY — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды — Транснефть #TRNFP

📣Внеочередное общее собрание акционеров РусАл #RUAL

🗓Заседание совета директоров Юнипро #UPRO и МРСК Центра #MRKC

В пятницу

📊Операционные результаты за II кв. 2021 г.

🔹АЛРОСА #ALRS

🔹X5 Retail Group #FIVE

⏰Последний день покупки акций под дивиденды — Сургутнефтегаз #SNGS

〰️〰️〰️

На сегодня:

🥇Золото — 1.801,65

🥈Серебро — 26,008

🎖Платина — 1.090,20

💵 USD/RUB — ₽74,688

💶EUR/RUB — ₽88,535

〰️〰️〰️

❓За какими компаниями и событиями этой недели будете следить?

#обзоррынка

В понедельник

📊Группа Черкизово #GCHE — результаты за I кв. 2021 г.

🗓Заседание совета директоров и прочие собрания:

🔹МРСК Волги #MRKV

🔹Ленэнерго #LSNG

🔹Норильский никель #GMKN

🔹Московская Биржа #MOEX

📣Внеочередное общее собрание акционеров МКБ #CBOM

Во вторник

📊НЛМК #NLMK — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды

▪️Газпром #GAZP

▪️АФК Система #AFKS

▪️Банк ВТБ #VTBR

В среду

📊ММК #MAGN — результаты за II кв. 2021 г.

⏰ Последний день покупки акций под дивиденды— Российские сети #RSTI

В четверг

📊Детский Мир #DSKY — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды — Транснефть #TRNFP

📣Внеочередное общее собрание акционеров РусАл #RUAL

🗓Заседание совета директоров Юнипро #UPRO и МРСК Центра #MRKC

В пятницу

📊Операционные результаты за II кв. 2021 г.

🔹АЛРОСА #ALRS

🔹X5 Retail Group #FIVE

⏰Последний день покупки акций под дивиденды — Сургутнефтегаз #SNGS

〰️〰️〰️

На сегодня:

🥇Золото — 1.801,65

🥈Серебро — 26,008

🎖Платина — 1.090,20

💵 USD/RUB — ₽74,688

💶EUR/RUB — ₽88,535

〰️〰️〰️

❓За какими компаниями и событиями этой недели будете следить?

#обзоррынка

{kind=link}

🇷🇺 События в России

В понедельник

🗓Заседание совета директоров:

🔹Абрау-Дюрсо #ABRD

🔹ФСК ЕЭС #FEES

🔹МОЭСК #MSRS

Во вторник

📊Операционные результаты за 2021 г.

— РусГидро #HYDR

📊Операционные результаты за II кв. 2021 г.

— Норильский никель #GMKN

— Группа ЛСР #LSRG

🗓 Заседание совета директоров

— Газпром нефть #SIBN

В среду

🗓Заседание совета директоров

— МРСК Центра #MRKC

В четверг

📊 Финансовые результаты за II кв. 2021 г. по МСФО

— ММК #MAGN

📊Операционные результаты за II кв. 2021 г.

— М. Видео #MVID

🗓Заседание совета директоров

— Нефаз #NFAZ

🗓Заседание совета директоров и Финансовые результаты за II кв. 2021 г. по МСФО

— НЛМК #NLMK

В пятницу

📊Операционные результаты за II кв. 2021 г.

— Распадская #RASP

〰️〰️〰️

На сегодня:

🥇Золото — 1.803,10

🥈Серебро — 25,398

🎖Платина — 1.077,30

💵 USD/RUB — ₽74,57

💶EUR/RUB — ₽87,81

〰️〰️〰️

❓За какими компаниями и событиями этой недели будете следить?

〰️〰️〰️

#обзоррынка

В понедельник

🗓Заседание совета директоров:

🔹Абрау-Дюрсо #ABRD

🔹ФСК ЕЭС #FEES

🔹МОЭСК #MSRS

Во вторник

📊Операционные результаты за 2021 г.

— РусГидро #HYDR

📊Операционные результаты за II кв. 2021 г.

— Норильский никель #GMKN

— Группа ЛСР #LSRG

🗓 Заседание совета директоров

— Газпром нефть #SIBN

В среду

🗓Заседание совета директоров

— МРСК Центра #MRKC

В четверг

📊 Финансовые результаты за II кв. 2021 г. по МСФО

— ММК #MAGN

📊Операционные результаты за II кв. 2021 г.

— М. Видео #MVID

🗓Заседание совета директоров

— Нефаз #NFAZ

🗓Заседание совета директоров и Финансовые результаты за II кв. 2021 г. по МСФО

— НЛМК #NLMK

В пятницу

📊Операционные результаты за II кв. 2021 г.

— Распадская #RASP

〰️〰️〰️

На сегодня:

🥇Золото — 1.803,10

🥈Серебро — 25,398

🎖Платина — 1.077,30

💵 USD/RUB — ₽74,57

💶EUR/RUB — ₽87,81

〰️〰️〰️

❓За какими компаниями и событиями этой недели будете следить?

〰️〰️〰️

#обзоррынка

{kind=link}

🔎 Разбираем отчеты компаний на Patreon, что разобрали за последние несколько недель:

➡️ Сегодня разобрали Take-Two Interactive (TTWO) - один из крупнейших издателей видеоигр, здесь разобрали последний отчет, как дела у компании, как отчиталась, почему так сильно упали акции и какие планы компании на будущее, также сравним ценник с конкурентами и какие есть альтернативы покупки TTWO.

➡️ Вчера разобрали British Petroleum (BP) - дивиденды повышают, байбэки объявляют, акции в плюсе, поговорим о том, насколько сейчас интересны акции BP к покупке, все же дивиденды в 5% годовых выглядят неплохо. BP разбираем здесь.

➡️ Tinkoff Bank (TCS) - дорогой и растущий. Перспективный и переоцененный? Здесь пытаемся разобраться насколько оправдана такая цена.

➡️ ММК (MAGN) - здесь разбираем отчет этого металлурга, все в шоколаде, но надолго ли?

➡️ Здесь разбираем отчет другого металлурга: НЛМК (NLMK)

➡️ Ну а тут разбираем отчет моего любимого металлурга Северсталь (CHMF)

➡️ Тут разбирали отчет телекома Verizon (VZ), какие планы у компании, что там с дивидендами и результатами Q2

➡️ В этом видео разбирали отчет Coca-Cola (KO)

⚠️ Напомню, что Patreon списывает деньги за подписку в момент подписки и первого числа каждого месяца. А это значит, если вы хотите подписаться, делать это нужно в начале любого месяца, чтобы не переплачивать.

#Patreon #TTWO #BP #TCS #MAGN #NLMK #CHMF #VZ #KO

➡️ Сегодня разобрали Take-Two Interactive (TTWO) - один из крупнейших издателей видеоигр, здесь разобрали последний отчет, как дела у компании, как отчиталась, почему так сильно упали акции и какие планы компании на будущее, также сравним ценник с конкурентами и какие есть альтернативы покупки TTWO.

➡️ Вчера разобрали British Petroleum (BP) - дивиденды повышают, байбэки объявляют, акции в плюсе, поговорим о том, насколько сейчас интересны акции BP к покупке, все же дивиденды в 5% годовых выглядят неплохо. BP разбираем здесь.

➡️ Tinkoff Bank (TCS) - дорогой и растущий. Перспективный и переоцененный? Здесь пытаемся разобраться насколько оправдана такая цена.

➡️ ММК (MAGN) - здесь разбираем отчет этого металлурга, все в шоколаде, но надолго ли?

➡️ Здесь разбираем отчет другого металлурга: НЛМК (NLMK)

➡️ Ну а тут разбираем отчет моего любимого металлурга Северсталь (CHMF)

➡️ Тут разбирали отчет телекома Verizon (VZ), какие планы у компании, что там с дивидендами и результатами Q2

➡️ В этом видео разбирали отчет Coca-Cola (KO)

⚠️ Напомню, что Patreon списывает деньги за подписку в момент подписки и первого числа каждого месяца. А это значит, если вы хотите подписаться, делать это нужно в начале любого месяца, чтобы не переплачивать.

#Patreon #TTWO #BP #TCS #MAGN #NLMK #CHMF #VZ #KO

{kind=link}