🚀 Акции Pfizer уже пробили 48$

Акции компании не стоили столько никогда, даже в 1999 году они не достигали отметки 48$.

🗯 Недавно Pfizer (PFE) заявили, что ожидают, что объем продаж вакцины против Covid за год составит 33,5 миллиарда долларов, что приведет к достижению трехлетнего максимума акций Pfizer.

Между тем, в следующем месяце компания может запросить экстренное разрешение на повторную инъекцию и вскоре планирует начать тестирование вакцины для дельта-варианта Covid. Компания также превзошла последние квартальные прогнозы.

📊 Во втором квартале скорректированная прибыль Pfizer составила 1,07 доллара на акцию, увеличившись на 73% по сравнению с прошлым годом. Продажи выросли на 92% до 18,98 млрд долларов. Оба показателя превзошли прогнозы.

Продажи вакцины Covid компании составили 7,8 миллиарда долларов.

📈 Ожидается, что эта тенденция сохранится в третьем квартале. Аналитики, опрошенные FactSet, прогнозируют скорректированную прибыль в размере 1,07 доллара на акцию и 22,24 миллиарда долларов продаж. А в 2021 году Pfizer может заработать 4,02 доллара на акцию, а это рост примерно на 81%. Ожидается, что продажи вырастут примерно на 86% до 78,09 млрд долларов.

Во втором квартале Pfizer повысила свой годовой прогноз с 78 до 80 миллиардов долларов по продажам и скорректированной прибыли до 3,95-4,05 долларов на акцию. Прогноз по доходам включает 33,5 миллиарда долларов от продаж вакцины Covid.

🟢 Компания торгуется в P/E = 11.2 и платит дивиденды 3.4%.

🔴 Но компания может столкнуться с выпадением доходов от продажи вакцины, когда пандемия закончится. Это приведет к снижению выручки и прибыли.

💥Ну а на Patreon сделали для вас видеообзоры:

🔎 iRobot (IRBT) - производитель роботов-пылесосов, который является одним из лидеров на этом рынке и показывает неплохой рост. В видеообзоре рассмотрим бизнес компании, показатели, сколько стоит, какие есть перспективы и возможные риски и стоит ли покупать по текущим ценам.

👉🏻 Обзор здесь

🔎 CVS Health (CVS) - вышел отчет за 2 квартал, на котором акция упала. Почему упала, если отчет лучше прогнозов? Какие риски и проблемы закладывает рынок? На самом то деле компания выглядит дешево. И вот вопрос, стоит ли прикупить на падении? Или лучше пока держаться от CVS подальше

👉🏻 Разбираемся здесь

🔎 Moderna (MRNA) - акция вылетает на исторические максимумы. Рынок видит перспективу мРНК вакцин или это просто очередной хайп? Разбираем ситуацию в видеообзоре, смотрим отчет и думаем что делать с акциями.

👉🏻 Разбор Moderna здесь

#PFE #обзор #IRBT #CVS #MRNA #Patreon

Акции компании не стоили столько никогда, даже в 1999 году они не достигали отметки 48$.

🗯 Недавно Pfizer (PFE) заявили, что ожидают, что объем продаж вакцины против Covid за год составит 33,5 миллиарда долларов, что приведет к достижению трехлетнего максимума акций Pfizer.

Между тем, в следующем месяце компания может запросить экстренное разрешение на повторную инъекцию и вскоре планирует начать тестирование вакцины для дельта-варианта Covid. Компания также превзошла последние квартальные прогнозы.

📊 Во втором квартале скорректированная прибыль Pfizer составила 1,07 доллара на акцию, увеличившись на 73% по сравнению с прошлым годом. Продажи выросли на 92% до 18,98 млрд долларов. Оба показателя превзошли прогнозы.

Продажи вакцины Covid компании составили 7,8 миллиарда долларов.

📈 Ожидается, что эта тенденция сохранится в третьем квартале. Аналитики, опрошенные FactSet, прогнозируют скорректированную прибыль в размере 1,07 доллара на акцию и 22,24 миллиарда долларов продаж. А в 2021 году Pfizer может заработать 4,02 доллара на акцию, а это рост примерно на 81%. Ожидается, что продажи вырастут примерно на 86% до 78,09 млрд долларов.

Во втором квартале Pfizer повысила свой годовой прогноз с 78 до 80 миллиардов долларов по продажам и скорректированной прибыли до 3,95-4,05 долларов на акцию. Прогноз по доходам включает 33,5 миллиарда долларов от продаж вакцины Covid.

🟢 Компания торгуется в P/E = 11.2 и платит дивиденды 3.4%.

🔴 Но компания может столкнуться с выпадением доходов от продажи вакцины, когда пандемия закончится. Это приведет к снижению выручки и прибыли.

💥Ну а на Patreon сделали для вас видеообзоры:

🔎 iRobot (IRBT) - производитель роботов-пылесосов, который является одним из лидеров на этом рынке и показывает неплохой рост. В видеообзоре рассмотрим бизнес компании, показатели, сколько стоит, какие есть перспективы и возможные риски и стоит ли покупать по текущим ценам.

👉🏻 Обзор здесь

🔎 CVS Health (CVS) - вышел отчет за 2 квартал, на котором акция упала. Почему упала, если отчет лучше прогнозов? Какие риски и проблемы закладывает рынок? На самом то деле компания выглядит дешево. И вот вопрос, стоит ли прикупить на падении? Или лучше пока держаться от CVS подальше

👉🏻 Разбираемся здесь

🔎 Moderna (MRNA) - акция вылетает на исторические максимумы. Рынок видит перспективу мРНК вакцин или это просто очередной хайп? Разбираем ситуацию в видеообзоре, смотрим отчет и думаем что делать с акциями.

👉🏻 Разбор Moderna здесь

#PFE #обзор #IRBT #CVS #MRNA #Patreon

{kind=link}

🚀 Акции Virgin Galactic. Новый полет Virgin Galactic, прогноз, новости, почему падает цена акций SPCE?

🥇Virgin Galactic (SPCE) — первая в мире публичная компания из сферы космического туризма. Билеты на рейсы ее кораблей по цене $200–250 тыс. уже забронировали около 1000 человек.

Мы знаем, что Virgin Galactic (SPCE) - одна из самых популярных акций среди российских инвесторов, если смотреть на объемы торгов на СПб бирже.

🛩 Прогнозируется, что Virgin Galactic может совершить всего 6 прибыльных рейсов с Unity и Imagine до конца 2022 г. К 2023 г. частота полетов может увеличиться до 25–30 рейсов. Аналитики считают, что поставленная цель VG около 400 рейсов в год до 2027 г. выполнена не будет.

🔻Во время основной торговой сессии в четверг котировки Virgin Galactic упали на 5,2%, одной из причин была продажа акций Ричардом Брэнсоном на сумму $300 млн.

🔎 В новом видеообзоре разобрали все: почему падают акции, последний полет, отчет компании, последние новости, какую выручку в перспективе может иметь компания, насколько адекватна ее оценка исходя из этого, какие существуют риски инвестирования в Virgin Galactic.

💡И в конце мы разобрали 3 варианта того, как можно работать с акциями Virgin Galactic, так что смотрите до конца.

🎞 Ролик уже доступен на YouTube.

Всем приятного просмотра! Если понравится, то лайк и подписка на канал будут лучшей благодарностью автору!

#YouTube #YT #обзор #SPCE #VirginGalactic

🥇Virgin Galactic (SPCE) — первая в мире публичная компания из сферы космического туризма. Билеты на рейсы ее кораблей по цене $200–250 тыс. уже забронировали около 1000 человек.

Мы знаем, что Virgin Galactic (SPCE) - одна из самых популярных акций среди российских инвесторов, если смотреть на объемы торгов на СПб бирже.

🛩 Прогнозируется, что Virgin Galactic может совершить всего 6 прибыльных рейсов с Unity и Imagine до конца 2022 г. К 2023 г. частота полетов может увеличиться до 25–30 рейсов. Аналитики считают, что поставленная цель VG около 400 рейсов в год до 2027 г. выполнена не будет.

🔻Во время основной торговой сессии в четверг котировки Virgin Galactic упали на 5,2%, одной из причин была продажа акций Ричардом Брэнсоном на сумму $300 млн.

🔎 В новом видеообзоре разобрали все: почему падают акции, последний полет, отчет компании, последние новости, какую выручку в перспективе может иметь компания, насколько адекватна ее оценка исходя из этого, какие существуют риски инвестирования в Virgin Galactic.

💡И в конце мы разобрали 3 варианта того, как можно работать с акциями Virgin Galactic, так что смотрите до конца.

🎞 Ролик уже доступен на YouTube.

Всем приятного просмотра! Если понравится, то лайк и подписка на канал будут лучшей благодарностью автору!

#YouTube #YT #обзор #SPCE #VirginGalactic

YouTube

Акции Virgin Galactic. Новый полет Virgin Galactic, прогноз, новости, почему падает цена акций SPCE?

Акции Virgin Galactic. Новый полет Virgin Galactic, прогноз, новости, почему падает цена акций SPCE?

🟢 Вступай в наше сообщество инвесторов: https://bit.ly/2TpTxnW

============================================================

В этом видео будет анализ акций…

🟢 Вступай в наше сообщество инвесторов: https://bit.ly/2TpTxnW

============================================================

В этом видео будет анализ акций…

🇪🇺 ТОП-10 лучших европейских акций на СПБ-бирже. Часть 2.

🌟Сделал для вас вторую часть подборки, где разбираю ТОП-10 самых интересных европейских компаний на СПБ-бирже с точки зрения цены и качества.

1️⃣ Кто еще не смотрел первую часть, ссылка на нее здесь.

2️⃣ А вот здесь вторая часть, которая вышла сегодня.

💡Европейские акции - это неплохой способ диверсификации портфеля с точки зрения валюты, ведь здесь мы можем инвестировать в Евро. Кроме того, это дает региональную диверсификацию.

🔎 Поговорили про бизнес этих компаний, коротко разобрали фундаментал, дивиденды и главное - сколько стоят сейчас эти компании и стоит ли брать по текущим ценам.

И, конечно, сказал о том, какие европейские акции сам держу в своих портфелях 💼

🎞 Ролик уже доступен на YouTube.

👍🏻 Если понравится, то с вас лайк.

И конечно же, пишите в комментариях под роликом на ютубе какие еще акции или темы вы бы хотели рассмотреть.

📝 Я считаю ваши голоса, так что все зрители могут повлиять на выбор следующей темы.

Всем приятного просмотра!

#YouTube #YT #обзор #подборки

🌟Сделал для вас вторую часть подборки, где разбираю ТОП-10 самых интересных европейских компаний на СПБ-бирже с точки зрения цены и качества.

1️⃣ Кто еще не смотрел первую часть, ссылка на нее здесь.

2️⃣ А вот здесь вторая часть, которая вышла сегодня.

💡Европейские акции - это неплохой способ диверсификации портфеля с точки зрения валюты, ведь здесь мы можем инвестировать в Евро. Кроме того, это дает региональную диверсификацию.

🔎 Поговорили про бизнес этих компаний, коротко разобрали фундаментал, дивиденды и главное - сколько стоят сейчас эти компании и стоит ли брать по текущим ценам.

И, конечно, сказал о том, какие европейские акции сам держу в своих портфелях 💼

🎞 Ролик уже доступен на YouTube.

👍🏻 Если понравится, то с вас лайк.

И конечно же, пишите в комментариях под роликом на ютубе какие еще акции или темы вы бы хотели рассмотреть.

📝 Я считаю ваши голоса, так что все зрители могут повлиять на выбор следующей темы.

Всем приятного просмотра!

#YouTube #YT #обзор #подборки

YouTube

Немецкие акции на СПБ бирже - ТОП-10. Лучшие акции немецких компаний на спб. Часть 2.

🟢 Подписывайся на мероприятия школы инвестиций: https://bit.ly/2TpTxnW

============================================================

Немецкие акции на СПБ бирже - ТОП-10. Лучшие акции немецких компаний на спб. Часть 2

В этом видео разберем лучшие немецкие…

============================================================

Немецкие акции на СПБ бирже - ТОП-10. Лучшие акции немецких компаний на спб. Часть 2

В этом видео разберем лучшие немецкие…

💡 ТОП-10 акций для покупки на долгосрок

❓Вот такой бывает вопрос

Я долгосрочный инвестор, готов вложиться на срок 10 лет и более. И вот какие акции я ищу:

🔹Чтобы компании были крупные, надежные и стабильные и я мог бы за них не переживать

🔹У компаний должная быть стабильная выручка и понятная работающая бизнес-модель

🔹Эти компании должны расти, чтобы через 10 лет они стоили значительно дороже и я бы мог заработать

🔹У них должны быть потенциальные возможности и драйверы роста, чтобы я мог заработать еще больше

🔹Они должны платить дивиденды, чтобы я получал доход даже тогда, когда рынок падает

🔹И я бы хотел, чтобы они не были чрезмерно дорогими по прибыли и можно было бы их купить прямо сейчас

🔎 Кажется, что слишком много мы хотим. 🤨 Но оказалось, что если мы инвестируем на долгий срок, компании, подходящие под эти параметры, действительно есть на рынке. И некоторые из них стоят недорого. И вот я собрал для вас такой список.

💼 В целом, из этой подборки получается даже сбалансированный по разным секторам и отраслям портфель.

🎞 Ролик уже доступен на YouTube.

👍🏻 Если понравится, то с вас лайк.

И конечно же, пишите в комментариях под роликом на ютубе какие еще акции или темы вы бы хотели рассмотреть.

📝 Я считаю ваши голоса, так что все зрители могут повлиять на выбор следующей темы.

Всем приятного просмотра!

#YouTube #YT #обзор #подборки

❓Вот такой бывает вопрос

Я долгосрочный инвестор, готов вложиться на срок 10 лет и более. И вот какие акции я ищу:

🔹Чтобы компании были крупные, надежные и стабильные и я мог бы за них не переживать

🔹У компаний должная быть стабильная выручка и понятная работающая бизнес-модель

🔹Эти компании должны расти, чтобы через 10 лет они стоили значительно дороже и я бы мог заработать

🔹У них должны быть потенциальные возможности и драйверы роста, чтобы я мог заработать еще больше

🔹Они должны платить дивиденды, чтобы я получал доход даже тогда, когда рынок падает

🔹И я бы хотел, чтобы они не были чрезмерно дорогими по прибыли и можно было бы их купить прямо сейчас

🔎 Кажется, что слишком много мы хотим. 🤨 Но оказалось, что если мы инвестируем на долгий срок, компании, подходящие под эти параметры, действительно есть на рынке. И некоторые из них стоят недорого. И вот я собрал для вас такой список.

💼 В целом, из этой подборки получается даже сбалансированный по разным секторам и отраслям портфель.

🎞 Ролик уже доступен на YouTube.

👍🏻 Если понравится, то с вас лайк.

И конечно же, пишите в комментариях под роликом на ютубе какие еще акции или темы вы бы хотели рассмотреть.

📝 Я считаю ваши голоса, так что все зрители могут повлиять на выбор следующей темы.

Всем приятного просмотра!

#YouTube #YT #обзор #подборки

YouTube

Топ-10 акций для покупки на долгосрок. Какие акции купить на долгий срок в 2021?

🟢 Торговый код фонда "ПАРУС-ОЗН" со складом OZON на бирже: RU000A1022Z1

Ссылка на сайт "ПАРУС Управление Активами": https://bit.ly/3mw6WqA

============================================================

Топ-10 акций для покупки на долгосрок. Какие акции купить…

Ссылка на сайт "ПАРУС Управление Активами": https://bit.ly/3mw6WqA

============================================================

Топ-10 акций для покупки на долгосрок. Какие акции купить…

Ралли в угольных компаниях, что происходит с Мечелом и Распадской.

📈 Привилегированные акции Мечела растут уже 4ую сессию подряд, причем акции уже почти удвоились.

Акции Распадской также показывают существенный рост с 250 до 370 рублей за акцию всего за неделю.

⁉️Что происходит и что со всем этим делать?

⚒ Основным драйвером роста является рост цен на уголь. Традиционно, циклические угольные компании идут вслед за циклом стали, который недавно достигал своих пиков. Мы уже видим, что цены на уголь находятся на уровнях 2017-2018 годов. Кроме того, подъем цен на сырье вызван опасениями по поводу перебоев поставок из Монголии, где эпидемиологическая ситуация остается напряженной. А вот цены на сталь уже начали снижаться.

📄 Привилегированные бумаги Мечела подорожали в пятницу на 18% после публикации финансового отчета за II квартал 2021 г.

Результаты были лучше консенсус-прогноза:

✅ EBITDA выросла на 85% по сравнению с I кварталом, до 33,7 млрд руб.

✅ Выручка Мечела за квартал выросла на 43%, до 108,9 млрд руб.

✅ Чистая прибыль была рекордной и выросла в 3 раза по сравнению с I кварталом и составила 23,9 млрд руб.

💰А теперь про дивиденды Мечела. Они платят 20% от чистой прибыли по МСФО. Аналитики уже закладывают диапазон годовой прибыли в 60-80 млрд. рублей, а значит акционеры смогут получить 12-16 млрд. рублей, что составит 59 - 79 рублей на акции (префы).

⚠️ А это доходность 23.6-31.6%, что подразумевает возможность роста котировок еще раза в два, т.е. до 500 рублей за преф., тогда доходность составит около 12-15% годовых.

🚫 Но есть в этой идее и существенные риски:

- Риск снижения цен на уголь, хотя я не думаю, что мы увидим резкие движения, если не произойдет ничего серьезного

- Налоги (рост налогов в Мечеле мы уже наблюдали) и обесценение активов, тогда чистая прибыль будет ниже, а значит и дивиденды будут ниже, следовательно и апсайд по акциям будет ниже

- Большой долг в евро (более 1/3 общего долга), в случае обесценения рубля к евро, прибыль будет меньше. Ну и вообще у Мечела огромный долг.

- Компания имеет отрицательный капитал, т.е. с точки зрения баланса она ничего не стоит

🚩Мечел и Распадская - циклические компании, и сейчас цены на уголь очень хорошо выросли. Естественно, эти компании получают сверхдоходы при такой конъюнктуре. Стоит ли покупать акции сейчас? Несмотря на серьезный рост котировок, да, это имеет смысл, т.к. в лучшем случае апсайд еще есть. Но при этом нужно понимать все возможные риски. И нужно понимать, что после разворота цикла и снижении цен на уголь, котировки сильно отыграют вниз. А также понимать то, что сейчас в бумагах сидят не только инвесторы, но и спекулянты. И при любом сильном движении вниз спекулянты будут просто выбегать из этих бумаг. В общем, отыграть эту идею попробовать можно, но я бы не стал брать такие идеи на большую долю от всего портфеля. Ну а риски по Мечелу расписал в посте отдельно.

#обзор #новости

📈 Привилегированные акции Мечела растут уже 4ую сессию подряд, причем акции уже почти удвоились.

Акции Распадской также показывают существенный рост с 250 до 370 рублей за акцию всего за неделю.

⁉️Что происходит и что со всем этим делать?

⚒ Основным драйвером роста является рост цен на уголь. Традиционно, циклические угольные компании идут вслед за циклом стали, который недавно достигал своих пиков. Мы уже видим, что цены на уголь находятся на уровнях 2017-2018 годов. Кроме того, подъем цен на сырье вызван опасениями по поводу перебоев поставок из Монголии, где эпидемиологическая ситуация остается напряженной. А вот цены на сталь уже начали снижаться.

📄 Привилегированные бумаги Мечела подорожали в пятницу на 18% после публикации финансового отчета за II квартал 2021 г.

Результаты были лучше консенсус-прогноза:

✅ EBITDA выросла на 85% по сравнению с I кварталом, до 33,7 млрд руб.

✅ Выручка Мечела за квартал выросла на 43%, до 108,9 млрд руб.

✅ Чистая прибыль была рекордной и выросла в 3 раза по сравнению с I кварталом и составила 23,9 млрд руб.

💰А теперь про дивиденды Мечела. Они платят 20% от чистой прибыли по МСФО. Аналитики уже закладывают диапазон годовой прибыли в 60-80 млрд. рублей, а значит акционеры смогут получить 12-16 млрд. рублей, что составит 59 - 79 рублей на акции (префы).

⚠️ А это доходность 23.6-31.6%, что подразумевает возможность роста котировок еще раза в два, т.е. до 500 рублей за преф., тогда доходность составит около 12-15% годовых.

🚫 Но есть в этой идее и существенные риски:

- Риск снижения цен на уголь, хотя я не думаю, что мы увидим резкие движения, если не произойдет ничего серьезного

- Налоги (рост налогов в Мечеле мы уже наблюдали) и обесценение активов, тогда чистая прибыль будет ниже, а значит и дивиденды будут ниже, следовательно и апсайд по акциям будет ниже

- Большой долг в евро (более 1/3 общего долга), в случае обесценения рубля к евро, прибыль будет меньше. Ну и вообще у Мечела огромный долг.

- Компания имеет отрицательный капитал, т.е. с точки зрения баланса она ничего не стоит

🚩Мечел и Распадская - циклические компании, и сейчас цены на уголь очень хорошо выросли. Естественно, эти компании получают сверхдоходы при такой конъюнктуре. Стоит ли покупать акции сейчас? Несмотря на серьезный рост котировок, да, это имеет смысл, т.к. в лучшем случае апсайд еще есть. Но при этом нужно понимать все возможные риски. И нужно понимать, что после разворота цикла и снижении цен на уголь, котировки сильно отыграют вниз. А также понимать то, что сейчас в бумагах сидят не только инвесторы, но и спекулянты. И при любом сильном движении вниз спекулянты будут просто выбегать из этих бумаг. В общем, отыграть эту идею попробовать можно, но я бы не стал брать такие идеи на большую долю от всего портфеля. Ну а риски по Мечелу расписал в посте отдельно.

#обзор #новости

{kind=link}

🔎 Знакомимся с компанией The PNC Financial Services Group, Inc. (PNC)

PNC - американская финансовая холдинговая компания, основным бизнесом которой является банкинг. Компания также предоставляет финансовые услуги, такие как управление активами, управление капиталом, операции с недвижимостью, кредитование, предоставление информации.

Всего компания выделяет 3 сегмента:

🔹розничный бизнес

🔹корпоративный и институциональный банкинг

🔹управление активами

🏦 PNC входит в список крупнейших банков США по размеру активов. Это 5-й по величине банк по количеству отделений, 6-й по депозитам и 4-й по количеству банкоматов. 1 июня 2021 года его слияние с BBVA USA закрылось, и он стал 7-м крупнейшим банком по размеру активов

Компания была основана в 1852 году. Название «PNC» происходит от инициалов обеих компаний-предшественников банка: Pittsburgh National Corporation и Provident National Corporation, которые объединились в 1983 году.

💵 Рыночная капитализация компании $84.63 млрд.

📊 Финансовые показатели довольно стабильны.

Выручка компании росла темпами 4% CAGR последние 5 лет.

А скорректированная чистая прибыль росла средними темпами 6% CAGR последние 5 лет.

🔵 Компания имеет чистую маржинальность чуть выше среднего: Net Income Margin = 32.92%

Рентабельность капитала также вполне адекватна: Return on Equity = 10.99%

💰Форвардная див. доходность составляет 2.51%

Дивиденды хорошо защищены, коэффициент выплат всего 33.30%

⚖️ Оценка компании:

P/E Non-GAAP (FWD) = 13.26 (чуть ниже среднего за последние 5 лет и близко к среднему в отрасли)

Price/Book (TTM) = 1.66 (при среднем значении 1.25 в секторе)

Компанию нельзя назвать дешевой, пузыря здесь также нет, компания торгуется с небольшой премией по балансу с учетом рентабельности.

📝 15 октября компания отчиталась за Q3 2021

Компания отчиталась чуть лучше ожиданий по EPS, заработав 3.75$ против ожиданий в 3.61$, прирост +10.6% г/г

📈 Аналитики ожидают роста выручки на 6.3% в 2022 году и 4.5% в 2023 году.

А рост EPS составит -5.2% в 2022 году и 7.09% в 2023 году.

Как финансовая компания, PNC имеет все шансы увеличить свою процентную маржу за счет повышения ставки в США когда это произойдет.

🎯 Целевая цена аналитиков 207.6$ против текущей цены в 198.7$

Рейтинг аналитиков WallStreet 3.52/5, Neutral-Bullish

🚩PNC - крупный и надежный банк с неплохими показателями, небольшими, но хорошо защищенными дивидендами. Торгуется банк с небольшой премией к рынку. Есть и более эффективные банки, но они и оценены дороже. Хоть и не вижу сейчас особых причин покупать PNC, делать через него ставку на рост финансового сектора за счет повышения ставок на ближайшие несколько лет вполне можно. В портфеле этой компании у меня нет.

#обзор #PNC

PNC - американская финансовая холдинговая компания, основным бизнесом которой является банкинг. Компания также предоставляет финансовые услуги, такие как управление активами, управление капиталом, операции с недвижимостью, кредитование, предоставление информации.

Всего компания выделяет 3 сегмента:

🔹розничный бизнес

🔹корпоративный и институциональный банкинг

🔹управление активами

🏦 PNC входит в список крупнейших банков США по размеру активов. Это 5-й по величине банк по количеству отделений, 6-й по депозитам и 4-й по количеству банкоматов. 1 июня 2021 года его слияние с BBVA USA закрылось, и он стал 7-м крупнейшим банком по размеру активов

Компания была основана в 1852 году. Название «PNC» происходит от инициалов обеих компаний-предшественников банка: Pittsburgh National Corporation и Provident National Corporation, которые объединились в 1983 году.

💵 Рыночная капитализация компании $84.63 млрд.

📊 Финансовые показатели довольно стабильны.

Выручка компании росла темпами 4% CAGR последние 5 лет.

А скорректированная чистая прибыль росла средними темпами 6% CAGR последние 5 лет.

🔵 Компания имеет чистую маржинальность чуть выше среднего: Net Income Margin = 32.92%

Рентабельность капитала также вполне адекватна: Return on Equity = 10.99%

💰Форвардная див. доходность составляет 2.51%

Дивиденды хорошо защищены, коэффициент выплат всего 33.30%

⚖️ Оценка компании:

P/E Non-GAAP (FWD) = 13.26 (чуть ниже среднего за последние 5 лет и близко к среднему в отрасли)

Price/Book (TTM) = 1.66 (при среднем значении 1.25 в секторе)

Компанию нельзя назвать дешевой, пузыря здесь также нет, компания торгуется с небольшой премией по балансу с учетом рентабельности.

📝 15 октября компания отчиталась за Q3 2021

Компания отчиталась чуть лучше ожиданий по EPS, заработав 3.75$ против ожиданий в 3.61$, прирост +10.6% г/г

📈 Аналитики ожидают роста выручки на 6.3% в 2022 году и 4.5% в 2023 году.

А рост EPS составит -5.2% в 2022 году и 7.09% в 2023 году.

Как финансовая компания, PNC имеет все шансы увеличить свою процентную маржу за счет повышения ставки в США когда это произойдет.

🎯 Целевая цена аналитиков 207.6$ против текущей цены в 198.7$

Рейтинг аналитиков WallStreet 3.52/5, Neutral-Bullish

🚩PNC - крупный и надежный банк с неплохими показателями, небольшими, но хорошо защищенными дивидендами. Торгуется банк с небольшой премией к рынку. Есть и более эффективные банки, но они и оценены дороже. Хоть и не вижу сейчас особых причин покупать PNC, делать через него ставку на рост финансового сектора за счет повышения ставок на ближайшие несколько лет вполне можно. В портфеле этой компании у меня нет.

#обзор #PNC

{kind=link}

🇷🇺 Только за последний год индекс МосБиржи сделал более +50% вверх

Вот где она, высокая доходность и еще один повод обратить внимание на наш рынок

💥Сделал для вас новое видео на YouTube, которое посвящено целиком и полностью российскому рынку акций.

💼 В этом видео я покажу вам свой портфель акций РФ, расскажу о своих позициях, покажу цены и доходность.

💡А главное, скажу о том, какие российские акции интересны для покупке в октябре и что можно купить даже сейчас.

Ведь даже на рекордных уровнях по индексу Moex есть большое количество недорогих и перспективных акций, которых рынок не замечает.

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

💬 И, конечно, пишите в комментариях под роликом свои идеи по акциям РФ

👉🏻 Ссылка на ролик здесь 👈🏻

#YouTube #YT #акцииРФ #обзор

Вот где она, высокая доходность и еще один повод обратить внимание на наш рынок

💥Сделал для вас новое видео на YouTube, которое посвящено целиком и полностью российскому рынку акций.

💼 В этом видео я покажу вам свой портфель акций РФ, расскажу о своих позициях, покажу цены и доходность.

💡А главное, скажу о том, какие российские акции интересны для покупке в октябре и что можно купить даже сейчас.

Ведь даже на рекордных уровнях по индексу Moex есть большое количество недорогих и перспективных акций, которых рынок не замечает.

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

💬 И, конечно, пишите в комментариях под роликом свои идеи по акциям РФ

👉🏻 Ссылка на ролик здесь 👈🏻

#YouTube #YT #акцииРФ #обзор

YouTube

Какие российские акции купить в октябре 2021? Показываю свой портфель российских акций.

Какие российские акции купить в октябре 2021? Показываю свой портфель российских акций.

🟢 Фонд PNK Rental: https://clck.ru/YHDtv (ЗПИФ ПНК на Мосбирже)

В этом видео поговорим о том, какие российские акции можно купить в октябре 2021 года, также покажу вам…

🟢 Фонд PNK Rental: https://clck.ru/YHDtv (ЗПИФ ПНК на Мосбирже)

В этом видео поговорим о том, какие российские акции можно купить в октябре 2021 года, также покажу вам…

📉 Intel упал более чем на 10% после отчета за 3 квартал

🎥 И именно по этой теме сделал для вас новый ролик на YouTube

В нем разберем:

▪️Результаты за 3 квартал

▪️Почему упали акции, почему данные отчета хуже, чем кажется на первый взгляд

▪️Что даст Intel'у строительство новых заводов

▪️Какие перспективы у Intel

▪️Roadmap и почему руководство обещает сделать "невозможное"

▪️Дивиденды, оценка и прогнозы аналитиков

▪️И что делать с акциями Intel сейчас

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

👉🏻 Ссылка на ролик здесь 👈🏻

#YouTube #YT #INTC #Intel #обзор

🎥 И именно по этой теме сделал для вас новый ролик на YouTube

В нем разберем:

▪️Результаты за 3 квартал

▪️Почему упали акции, почему данные отчета хуже, чем кажется на первый взгляд

▪️Что даст Intel'у строительство новых заводов

▪️Какие перспективы у Intel

▪️Roadmap и почему руководство обещает сделать "невозможное"

▪️Дивиденды, оценка и прогнозы аналитиков

▪️И что делать с акциями Intel сейчас

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

👉🏻 Ссылка на ролик здесь 👈🏻

#YouTube #YT #INTC #Intel #обзор

YouTube

Акции Intel 2021. Почему упали акции Intel (INTC)? Прогноз по акциям Intel. Перспективы акций Интел

Акции Intel 2021. Почему упали акции Intel (INTC)? Прогноз по акциям Intel. Перспективы акций Интел

✅ Регистрируйся на бесплатный вебинар: https://bit.ly/3GaBUMp

Тут ты узнаешь все о работе через иностранных брокеров. И стоит ли именно тебе открывать счет…

✅ Регистрируйся на бесплатный вебинар: https://bit.ly/3GaBUMp

Тут ты узнаешь все о работе через иностранных брокеров. И стоит ли именно тебе открывать счет…

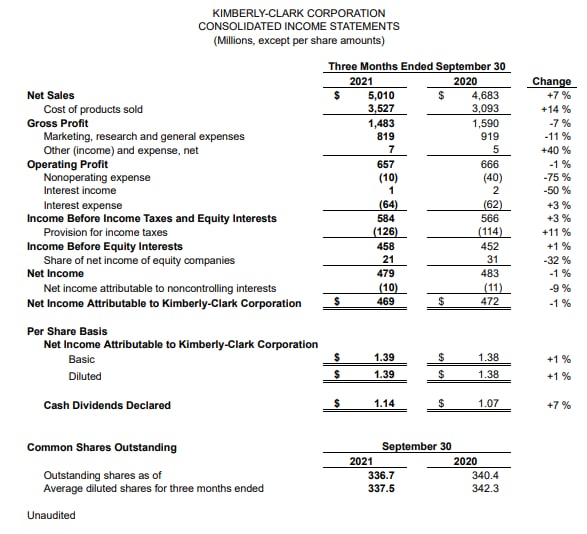

📊 Вот и отчет Kimberly-Clark (KMB)

🔹Non-GAAP EPS (прибыль на акцию) $1.62, хуже прогноза на $0.03 (-5.8% год к году)

🔹Выручка $5.01 млрд. (+7.1% год к году), выше прогноза на 50 млн. $

🔹Органические LFL продажи выросли +4%, выше прогноза в +3.32%.

❗️Прогноз компании был ухудшен.

Компания прогнозирует на FY2021 снижение органических LFL продаж на 1%-2% и скорр. прибыль на акцию в диапазоне $6.05-$6.25. Прошлый прогноз предполагал снижение продаж на 0-2% и скорр. прибыль на акцию $6.65-$6.90 с консенсусом $6.70.

🔻Акции в моменте падают на 2.3%

💬 Председатель и главный исполнительный директор Майк Хсу сказал: «Наши результаты за третий квартал отражают динамичную и сложную макросреду. Наши органические продажи были высокими, включая двузначный рост на ряде наших рынков личной гигиены, а также улучшение показателей в других сегментах. Показатели доли рынка также остались сильные, демонстрируя силу наших инноваций. На наши доходы отрицательно повлияли значительная инфляция и сбои в цепочке поставок, которые увеличили наши расходы сверх ожидаемых. Мы предпринимаем дальнейшие действия, включая ценообразование и улучшенное управление затратами, чтобы смягчить эти проблемы, поскольку становится ясно, что они вряд ли будут решены быстро".

💰На текущий момент див. доходность компании 3.43%, дивиденды наращиваются уже 49 лет, коэф-т выплат 68%, не критичный.

⚖️ Оценка компании о Forward P/E 2021 = 19.85, FWD P/E 2022 = 17.81. Соответствует средним значениям для данной компании.

🔴 Net Debt\EBITDA = 2.3х, не критичный, но вот собственный капитал компании близок к 0, чем обусловлены сверхвысокие мультипликаторы P/B

🎯 Target аналитиков 137.67$ (цена на премаркете коколо 130$). Рейтинг близко к "Neutral"

🚩Kimberly-Clark столкнулась с теми же проблемами увеличения издержек, но решает их менее успешно, чем тот же P&G. Сейчас цена на Kimberly-Clark вполне себе средняя, нет дисконта, нет премии.

Компания является одной из самых дешевых в отрасли, предлагаю одну из самых высоких див. доходностей (среди крупных компаний). Выше и дешевле только Newell Brands Inc. (NWL), но она и не совсем "consumer staples". Но расплатой является полное отсутствие роста выручки и EBITDA, только Adj. Net Income показывает совсем небольшой рост. Да и околонулевой (а порой и отрицательный) капитал для многих будет препятствием.

Компания может быть интересна любителям дивидендов из-за неплохой доходности. Но я ее в портфеле не держу, отдавая предпочтение компаниям лучшего качества, чем KMB. Основанием покупки может являться только существенный дисконт в KMB при одновременно высоких ценниках в отрасли. Но сейчас этого нет.

#KMB #отчеты #обзор

🔹Non-GAAP EPS (прибыль на акцию) $1.62, хуже прогноза на $0.03 (-5.8% год к году)

🔹Выручка $5.01 млрд. (+7.1% год к году), выше прогноза на 50 млн. $

🔹Органические LFL продажи выросли +4%, выше прогноза в +3.32%.

❗️Прогноз компании был ухудшен.

Компания прогнозирует на FY2021 снижение органических LFL продаж на 1%-2% и скорр. прибыль на акцию в диапазоне $6.05-$6.25. Прошлый прогноз предполагал снижение продаж на 0-2% и скорр. прибыль на акцию $6.65-$6.90 с консенсусом $6.70.

🔻Акции в моменте падают на 2.3%

💬 Председатель и главный исполнительный директор Майк Хсу сказал: «Наши результаты за третий квартал отражают динамичную и сложную макросреду. Наши органические продажи были высокими, включая двузначный рост на ряде наших рынков личной гигиены, а также улучшение показателей в других сегментах. Показатели доли рынка также остались сильные, демонстрируя силу наших инноваций. На наши доходы отрицательно повлияли значительная инфляция и сбои в цепочке поставок, которые увеличили наши расходы сверх ожидаемых. Мы предпринимаем дальнейшие действия, включая ценообразование и улучшенное управление затратами, чтобы смягчить эти проблемы, поскольку становится ясно, что они вряд ли будут решены быстро".

💰На текущий момент див. доходность компании 3.43%, дивиденды наращиваются уже 49 лет, коэф-т выплат 68%, не критичный.

⚖️ Оценка компании о Forward P/E 2021 = 19.85, FWD P/E 2022 = 17.81. Соответствует средним значениям для данной компании.

🔴 Net Debt\EBITDA = 2.3х, не критичный, но вот собственный капитал компании близок к 0, чем обусловлены сверхвысокие мультипликаторы P/B

🎯 Target аналитиков 137.67$ (цена на премаркете коколо 130$). Рейтинг близко к "Neutral"

🚩Kimberly-Clark столкнулась с теми же проблемами увеличения издержек, но решает их менее успешно, чем тот же P&G. Сейчас цена на Kimberly-Clark вполне себе средняя, нет дисконта, нет премии.

Компания является одной из самых дешевых в отрасли, предлагаю одну из самых высоких див. доходностей (среди крупных компаний). Выше и дешевле только Newell Brands Inc. (NWL), но она и не совсем "consumer staples". Но расплатой является полное отсутствие роста выручки и EBITDA, только Adj. Net Income показывает совсем небольшой рост. Да и околонулевой (а порой и отрицательный) капитал для многих будет препятствием.

Компания может быть интересна любителям дивидендов из-за неплохой доходности. Но я ее в портфеле не держу, отдавая предпочтение компаниям лучшего качества, чем KMB. Основанием покупки может являться только существенный дисконт в KMB при одновременно высоких ценниках в отрасли. Но сейчас этого нет.

#KMB #отчеты #обзор

{kind=link}

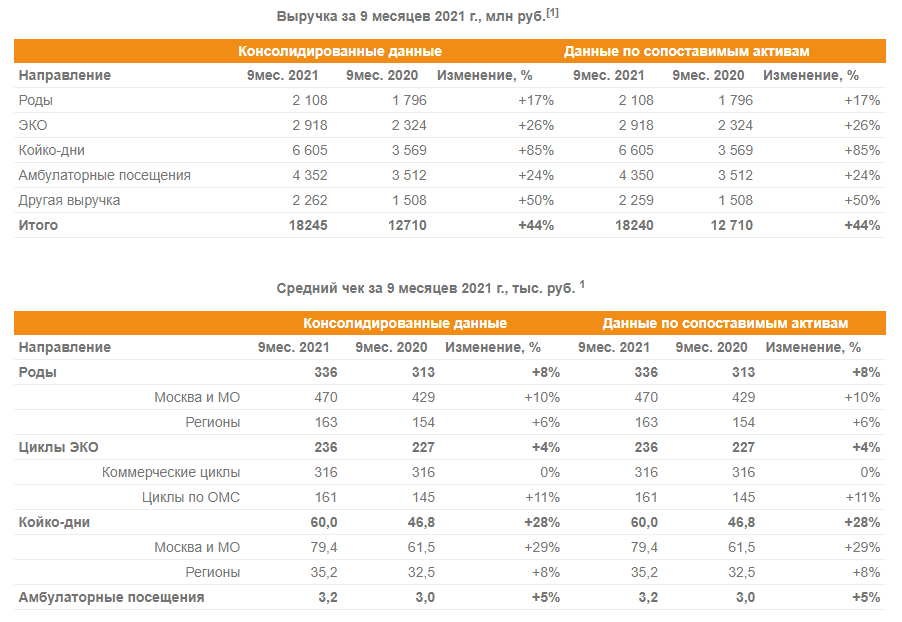

📊 ГК «Мать и дитя» (MDMG) опубликовала операционные результаты за 9 месяцев 2021 г.

🔹Рост выручки 44% г/г за 9 месяцев

🔹Количество родов выросло на 9% г/г до 6 267, выручка по этому направлению выросла на 17% г/г до 2 108 млн руб.;

🔹Количество циклов ЭКО выросло на 21% г/г до 12 367, соответствующая выручка выросла на 26% г/г до 2 918 млн руб.;

🔹Количество койко-дней выросло на 45% г/г до 110 142, соответствующая выручка выросла на 85% г/г до 6 605 млн руб.;

🔹Амбулаторные посещения выросли на 17% г/г до 1 358 579, соответствующая выручка увеличилась на 24% г/г до 4 352 млн руб.

💬 Марк Курцер, генеральный директор ГК «Мать и дитя», отметил:

«В третьем квартале 2021 года наши основные операционные и финансовые показатели продолжили демонстрировать позитивную динамику, которую мы наблюдали ранее в этом году. В результате за первые девять месяцев мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и как следствие добившись значительного роста общей выручки. При этом выручка по всем направлениям росла быстрее объема оказанных услуг благодаря сопутствующему росту среднего чека.

В отчетном периоде росли не только показатели по нашим более традиционным направлениям, с развития которых зарождалась Группа, но и по тому широкому спектру услуг, компетенции в которых мы активно развиваем в последние годы. Именно благодаря таким направлениям, как онкология, терапия, травматология и кардиология, мы увеличили число койко-дней на 45%».

Получив очень хорошие результаты за первые девять месяцев этого года, мы продолжаем наращивать загрузку в существующих госпиталях и ведем строительство новых активов для поддержания такого устойчивого роста и в будущем».

👍🏻 Чистый долг на 30 сентября 2021 г. снизился на 47% или на 1 371 млн руб. по сравнению с 31 декабря 2020 г. до 1 572 млн руб.

📈 Общий объем капитальных вложений за 9 месяцев 2021 г. увеличился на 17% г/г и составил 2 273 млн руб. Основные направления инвестиций связаны со строительством двух новых многофункциональных госпиталей в Санкт-Петербурге и Тюмени.

💰Форвардная дивидендная доходность по текущей цене около 5%

⚖️ Оценка бизнеса около 12.5 P/E и 9 EV/EBITDA, что вполне справедливо

🚩ГК "Мать и Дитя" показывает отличный операционный отчет, последний финансовый отчет также был замечательный.

🟢 Компания имеет очень понятную и хорошую стратегию роста, успешно ее осуществляя:

- компания увеличивает загрузку текущих мощностей

- будет инвестировать 12 млрд. до 2024 года в строительство новых мощностей

- увеличивает операционную эффективность

- повышает средний чек

За счет этого и за счет экспансии в регионы компания демонстрирует высокие темпы роста бизнеса.

При этом, этот растущий бизнес будет платить вам дивиденды около 5% в год.

И оценен он относительно недорого в 12 p/e и 9 EV/EBITDA.

💼 Имею позицию в портфеле. Как долгосрочная инвестиция, компания интересна даже по текущим ценам. Сам сейчас не наращиваю позицию, но если бы не имел, наверное начал бы покупать по текущим ценам и добирать на просадках. Растущая и недорогая компания, на развитых рынках такое встречается редко.

#MDMG #отчеты #обзор #Матьидитя

🔹Рост выручки 44% г/г за 9 месяцев

🔹Количество родов выросло на 9% г/г до 6 267, выручка по этому направлению выросла на 17% г/г до 2 108 млн руб.;

🔹Количество циклов ЭКО выросло на 21% г/г до 12 367, соответствующая выручка выросла на 26% г/г до 2 918 млн руб.;

🔹Количество койко-дней выросло на 45% г/г до 110 142, соответствующая выручка выросла на 85% г/г до 6 605 млн руб.;

🔹Амбулаторные посещения выросли на 17% г/г до 1 358 579, соответствующая выручка увеличилась на 24% г/г до 4 352 млн руб.

💬 Марк Курцер, генеральный директор ГК «Мать и дитя», отметил:

«В третьем квартале 2021 года наши основные операционные и финансовые показатели продолжили демонстрировать позитивную динамику, которую мы наблюдали ранее в этом году. В результате за первые девять месяцев мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и как следствие добившись значительного роста общей выручки. При этом выручка по всем направлениям росла быстрее объема оказанных услуг благодаря сопутствующему росту среднего чека.

В отчетном периоде росли не только показатели по нашим более традиционным направлениям, с развития которых зарождалась Группа, но и по тому широкому спектру услуг, компетенции в которых мы активно развиваем в последние годы. Именно благодаря таким направлениям, как онкология, терапия, травматология и кардиология, мы увеличили число койко-дней на 45%».

Получив очень хорошие результаты за первые девять месяцев этого года, мы продолжаем наращивать загрузку в существующих госпиталях и ведем строительство новых активов для поддержания такого устойчивого роста и в будущем».

👍🏻 Чистый долг на 30 сентября 2021 г. снизился на 47% или на 1 371 млн руб. по сравнению с 31 декабря 2020 г. до 1 572 млн руб.

📈 Общий объем капитальных вложений за 9 месяцев 2021 г. увеличился на 17% г/г и составил 2 273 млн руб. Основные направления инвестиций связаны со строительством двух новых многофункциональных госпиталей в Санкт-Петербурге и Тюмени.

💰Форвардная дивидендная доходность по текущей цене около 5%

⚖️ Оценка бизнеса около 12.5 P/E и 9 EV/EBITDA, что вполне справедливо

🚩ГК "Мать и Дитя" показывает отличный операционный отчет, последний финансовый отчет также был замечательный.

🟢 Компания имеет очень понятную и хорошую стратегию роста, успешно ее осуществляя:

- компания увеличивает загрузку текущих мощностей

- будет инвестировать 12 млрд. до 2024 года в строительство новых мощностей

- увеличивает операционную эффективность

- повышает средний чек

За счет этого и за счет экспансии в регионы компания демонстрирует высокие темпы роста бизнеса.

При этом, этот растущий бизнес будет платить вам дивиденды около 5% в год.

И оценен он относительно недорого в 12 p/e и 9 EV/EBITDA.

💼 Имею позицию в портфеле. Как долгосрочная инвестиция, компания интересна даже по текущим ценам. Сам сейчас не наращиваю позицию, но если бы не имел, наверное начал бы покупать по текущим ценам и добирать на просадках. Растущая и недорогая компания, на развитых рынках такое встречается редко.

#MDMG #отчеты #обзор #Матьидитя

{kind=link}