К вопросу о диверсификации бизнеса Сбербанка. Деловая активность снижается, однако появляются дополнительные прибыли от небанковской деятельности🏦❌

https://t.iss.one/markettwits/76391

https://t.iss.one/markettwits/76391

Telegram

MarketTwits

🇷🇺#вирус #россия #ozon

Ozon (АФК #AFKS) начал продавать тесты на COVID-19 для жителей Москвы

Медицинский сервис DocDoc ("дочка" Сбербанка #SBER ) запустил в Москве сервис с бесконтактным тестом на COVID-19 с выездом на дом.

Ozon (АФК #AFKS) начал продавать тесты на COVID-19 для жителей Москвы

Медицинский сервис DocDoc ("дочка" Сбербанка #SBER ) запустил в Москве сервис с бесконтактным тестом на COVID-19 с выездом на дом.

#OZON #Идеи💡 #Введение

Компании, которые мы хотели бы рассмотреть тормозят и не выкладывают отчеты, поэтому мы решили взглянуть на Ozon, за который проголосовало немало подписчиков 2 недели назад.

🛒 Ozon — ведущая универсальная e-commerce платформа в России с огромным темпом роста: в 1кв 2021 количество продавцов увеличилось на 400% г/г, а оборот от продаж товаров и услуг (GMV) — на 135% г/г.

📌 Традиционно начнем с акционерного капитала. Состоит он из 203 729 958 шт. обыкновенных акций и 2 шт. (да, именно 2) акций класса А (позже объясним, что это). Структура капитала:

• 33,8% + 1 акция класса А — АФК Система напрямую и через фонды;

• 33,7% + 1 акция класса А — фонды Baring Vostok;

• 4,1% — Эммануэль Дезуза через ряд оффшоров;

• 1,3% — А. Шульгин — исполнительный директор Озона;

• 0,4% — все остальные члены СД;

• 26,2% — программа депозитраных расписок с депозитарием в лице Bank of New York Mellon. Все миноритарии владеют Озоном через данную программу, то есть free-float не превышает 26,2% на сегодняшний день.

📌 Что там с акциями класса А?

Они были придуманы Системой и Baring Vostok для контроля в Совете Директоров и баланса интересов между собой в компании.

Какие есть преимущества и условия владения данными акциями?

1️⃣ Каждая акция класса А дает право назначать и снимать с должности двух (2) членов СД, пока владелец акции класса А владеет как минимум 15% обыкновенных акций. При реализации права 15% голосов от обыкновенных акций блокируются при голосовании за других членов СД.

2️⃣ Каждая акция класса А дает право назначать и снимать с должности одного (1) члена СД, пока владелец акции класса А владеет менее 15% обыкновенных акций, но не менее 7,5%. При реализации права 7,5% голосов от обыкновенных акций блокируются при голосовании за других членов СД.

3️⃣ Каждая акция класса А дает право номинировать на должность в СД 1/2 кандидатуры (в зависимости от условий выше), если они не назначены вышеназванными способами.

4️⃣ Решение об увеличении уставного капитала может быть принято только при единогласном согласии владельцев акций класса А.

5️⃣ Акции класса А могут быть конвертированы в обыкновенные акции. Это происходит автоматически, если владелец акции класса А передает ее любому, не аффилированному с собой, лицу.

⚛️ Завтра переходим к обзору бизнеса.

Компании, которые мы хотели бы рассмотреть тормозят и не выкладывают отчеты, поэтому мы решили взглянуть на Ozon, за который проголосовало немало подписчиков 2 недели назад.

🛒 Ozon — ведущая универсальная e-commerce платформа в России с огромным темпом роста: в 1кв 2021 количество продавцов увеличилось на 400% г/г, а оборот от продаж товаров и услуг (GMV) — на 135% г/г.

📌 Традиционно начнем с акционерного капитала. Состоит он из 203 729 958 шт. обыкновенных акций и 2 шт. (да, именно 2) акций класса А (позже объясним, что это). Структура капитала:

• 33,8% + 1 акция класса А — АФК Система напрямую и через фонды;

• 33,7% + 1 акция класса А — фонды Baring Vostok;

• 4,1% — Эммануэль Дезуза через ряд оффшоров;

• 1,3% — А. Шульгин — исполнительный директор Озона;

• 0,4% — все остальные члены СД;

• 26,2% — программа депозитраных расписок с депозитарием в лице Bank of New York Mellon. Все миноритарии владеют Озоном через данную программу, то есть free-float не превышает 26,2% на сегодняшний день.

📌 Что там с акциями класса А?

Они были придуманы Системой и Baring Vostok для контроля в Совете Директоров и баланса интересов между собой в компании.

Какие есть преимущества и условия владения данными акциями?

1️⃣ Каждая акция класса А дает право назначать и снимать с должности двух (2) членов СД, пока владелец акции класса А владеет как минимум 15% обыкновенных акций. При реализации права 15% голосов от обыкновенных акций блокируются при голосовании за других членов СД.

2️⃣ Каждая акция класса А дает право назначать и снимать с должности одного (1) члена СД, пока владелец акции класса А владеет менее 15% обыкновенных акций, но не менее 7,5%. При реализации права 7,5% голосов от обыкновенных акций блокируются при голосовании за других членов СД.

3️⃣ Каждая акция класса А дает право номинировать на должность в СД 1/2 кандидатуры (в зависимости от условий выше), если они не назначены вышеназванными способами.

4️⃣ Решение об увеличении уставного капитала может быть принято только при единогласном согласии владельцев акций класса А.

5️⃣ Акции класса А могут быть конвертированы в обыкновенные акции. Это происходит автоматически, если владелец акции класса А передает ее любому, не аффилированному с собой, лицу.

⚛️ Завтра переходим к обзору бизнеса.

{kind=link}

#OZON #Идеи💡 #Бизнес

Начинаем обзор бизнеса Ozon, почти всеми сервисами которого мы сами активно пользуемся. Как таковых бизнес-сегментов нет, поэтому будем просто по-порядку описывать то, из чего состоит Озон.

🛒 Торговая площадка OZON

Это известный интернет-магазин, которым активно пользуются более 10 млн. россиян. Важно, понимать, что платформа разделена на две части: маркетплейс и бизнес прямых продаж. В первом случае сторонний продавец приходит на Озон, открывает там свой магазин и продает товары пользователям платформы, платя самому Озону копеечку (расскажем далее).

Во втором случае между Озон и покупателем нет посредника в виде стороннего продавца (хотя можно и сам Озон рассматривать как посредника). То есть компания выступает продавцом, покупатель платит ей за товар напрямую. Чтобы ехать дальше, нужно разобраться с парой показателей.

GMV — общая стоимость всех заказов, обработанных через платформу Ozon, включая выручку от услуг, оказываемых продавцам и покупателям (доставка, реклама и т.д.). Не включает скидки, возвраты и отмены. Сюда также не входят денежные потоки от Ozon.travel. И еще раз: GMV не то же самое, что и выручка: выручка в 2р меньше и растет медленней, чем GMV.

Показатель GMV есть как у маркетплейса, так и у бизнеса прямых продаж (БПП — сами придумали, запомните, дальше будем использовать сокращение). Поскольку маркетплейс был открыт в 2018г, его GMV тогда был очень маленьким: 1% от всего GMV. Зато:

2019г - 14,4%

2020г - 47,8%

1кв 2021г - 58,4%.

Соответственно, доля БПП обратна доле маркетплейса в общем GMV. Как вы видите, наблюдается тенденция масштабирования именно маркетплейса, в то время как БПП уходит на второй план. Однако вряд ли компания перестанет продавать товары напрямую. Здесь интересен тот факт, что выручки от БПП и от маркетплейса сильно различаются. Результаты за 2020г:

БПП:

Доля в общем GMV — 48%

Доля в общей выручке — 78%;

Маркетплейс:

Доля в общем GMV — 48%

Доля в общей выручке — 16%❗️

Почему такая разница? Потому что в случае БПП компания кладет себе в карман разницу между своими затратами и ценой продажи (чистая выручка), а в случае маркетплейса сторонний продавец платит Озону лишь комиссию.

Конечно, у маркетплейса есть ряд преимуществ, которые упираются в то, что у Озона становится меньше головной боли в виде самостоятельных маркетинга, расширения линейки товаров (SKU) и т.д. Все эти заботы перекладываются на стороннего продавца, который не всегда может доставить товары сам и вынужден пользоваться инфраструктурой Озон. В связи с этим переходим к логистическим моделям.

🚂 Логистические модели Озон

Компания предлагает 3 разновидности взаимодействий с продавцом, в зависимости от его способностей и желаний по доставке товаров.

Модель FBO (Fulfillment by Operator/Ozon - кому как нравится) — в задачу продавца входит доставка товаров на склад Ozon, в упакованном виде или нет, с заполненными документами. То есть эта модель подходит для тех, у кого нет возможности, например, отвезти товары в другой город или заниматься развозом по пунктам выдачи.

Модель FBS (Fulfillment by Seller) — здесь продавец хранит товары на собственном складе, а когда приходит заказ, самостоятельно их собирает, упаковывает и маркирует по требованиям Ozon. Затем необходимо доставить товар в сортировочный центр или в пункт выдачи заказа. Подходит, если продавец работает с несколькими платформами и отгружать все только Озону не хочется.

FBS+ — Озон вообще никак не участвует в доставке, продавец сам и хранит, и упаковывает, и доставляет товары. Подходит крупным магазинам с собственной инфраструктурой доставки, которые могут экономить на масштабе и не платить Озону за доставку и другие сопутствующие услуги.

Вероятно, дальше Озон будет стимулировать развитие этой модели, так как компания хочет диверсифицировать логистическое направление и не зависеть только от своих возможностей.

Начинаем обзор бизнеса Ozon, почти всеми сервисами которого мы сами активно пользуемся. Как таковых бизнес-сегментов нет, поэтому будем просто по-порядку описывать то, из чего состоит Озон.

🛒 Торговая площадка OZON

Это известный интернет-магазин, которым активно пользуются более 10 млн. россиян. Важно, понимать, что платформа разделена на две части: маркетплейс и бизнес прямых продаж. В первом случае сторонний продавец приходит на Озон, открывает там свой магазин и продает товары пользователям платформы, платя самому Озону копеечку (расскажем далее).

Во втором случае между Озон и покупателем нет посредника в виде стороннего продавца (хотя можно и сам Озон рассматривать как посредника). То есть компания выступает продавцом, покупатель платит ей за товар напрямую. Чтобы ехать дальше, нужно разобраться с парой показателей.

GMV — общая стоимость всех заказов, обработанных через платформу Ozon, включая выручку от услуг, оказываемых продавцам и покупателям (доставка, реклама и т.д.). Не включает скидки, возвраты и отмены. Сюда также не входят денежные потоки от Ozon.travel. И еще раз: GMV не то же самое, что и выручка: выручка в 2р меньше и растет медленней, чем GMV.

Показатель GMV есть как у маркетплейса, так и у бизнеса прямых продаж (БПП — сами придумали, запомните, дальше будем использовать сокращение). Поскольку маркетплейс был открыт в 2018г, его GMV тогда был очень маленьким: 1% от всего GMV. Зато:

2019г - 14,4%

2020г - 47,8%

1кв 2021г - 58,4%.

Соответственно, доля БПП обратна доле маркетплейса в общем GMV. Как вы видите, наблюдается тенденция масштабирования именно маркетплейса, в то время как БПП уходит на второй план. Однако вряд ли компания перестанет продавать товары напрямую. Здесь интересен тот факт, что выручки от БПП и от маркетплейса сильно различаются. Результаты за 2020г:

БПП:

Доля в общем GMV — 48%

Доля в общей выручке — 78%;

Маркетплейс:

Доля в общем GMV — 48%

Доля в общей выручке — 16%❗️

Почему такая разница? Потому что в случае БПП компания кладет себе в карман разницу между своими затратами и ценой продажи (чистая выручка), а в случае маркетплейса сторонний продавец платит Озону лишь комиссию.

Конечно, у маркетплейса есть ряд преимуществ, которые упираются в то, что у Озона становится меньше головной боли в виде самостоятельных маркетинга, расширения линейки товаров (SKU) и т.д. Все эти заботы перекладываются на стороннего продавца, который не всегда может доставить товары сам и вынужден пользоваться инфраструктурой Озон. В связи с этим переходим к логистическим моделям.

🚂 Логистические модели Озон

Компания предлагает 3 разновидности взаимодействий с продавцом, в зависимости от его способностей и желаний по доставке товаров.

Модель FBO (Fulfillment by Operator/Ozon - кому как нравится) — в задачу продавца входит доставка товаров на склад Ozon, в упакованном виде или нет, с заполненными документами. То есть эта модель подходит для тех, у кого нет возможности, например, отвезти товары в другой город или заниматься развозом по пунктам выдачи.

Модель FBS (Fulfillment by Seller) — здесь продавец хранит товары на собственном складе, а когда приходит заказ, самостоятельно их собирает, упаковывает и маркирует по требованиям Ozon. Затем необходимо доставить товар в сортировочный центр или в пункт выдачи заказа. Подходит, если продавец работает с несколькими платформами и отгружать все только Озону не хочется.

FBS+ — Озон вообще никак не участвует в доставке, продавец сам и хранит, и упаковывает, и доставляет товары. Подходит крупным магазинам с собственной инфраструктурой доставки, которые могут экономить на масштабе и не платить Озону за доставку и другие сопутствующие услуги.

Вероятно, дальше Озон будет стимулировать развитие этой модели, так как компания хочет диверсифицировать логистическое направление и не зависеть только от своих возможностей.

#OZON #Идеи💡 #Бизнес

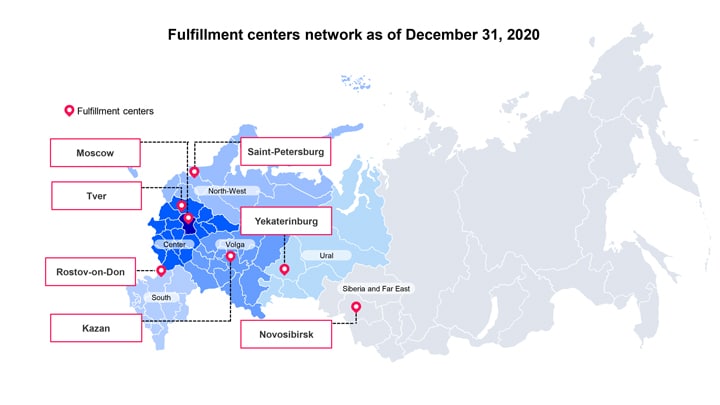

🚂 Логистическая инфраструктура

Вся инфраструктура Озона выполняет две функции: консолидацию товаров и их доставку как для БПП (бизнес прямых продаж), так и для сторонних продавцов. Далее подробней о каждой из них:

📦 Консолидация включает приемку, хранение и упаковку заказанных товаров в посылки на складах Озон. Они расположены по всей России, имеют площадь 227 тыс. м2. Крупнейшие находятся в Москве, Твери, Санкт-Петербурге, Казани, Новосибирске, Екатеринбурге. Важно отметить, что абсолютно все офисы и склады Озон арендует, а складское оборудование, компьютеры и т.д. имеет в собственности.

🛫 Доставка. После того, как пришел заказ на товар, он передается в сортировочный центр. С него заказ должен быть доставлен оператору "последней мили". Последняя миля — это условное название для доставки до заказчика. Намного проще привезти крупную партию товара в какой-то пункт, чем потом по одному их развозить конкретным потребителям.

В этом и заключается проблема логистического бизнеса: отправить фуру в другой город — одно дело, а вот доставить ее грузы "до двери" — требует куда больше усилий. Соответственно, Озон умеет это делать, а поэтому у него большое преимущество перед собственными службами доставок продавцов, поскольку имеется серьезная экономия на масштабе.

У компании есть следующие способы реализации последней мили (для потребителей это просто способы доставки): курьерская доставка, ПВЗ (пункт выдачи заказов), постоматы OZON.Box, Почта России и другие способы. Благодаря широкой инфраструктуре большинство товаров Озон может доставить уже на следующий день. В Москве компания также реализовала сервис экспресс-доставки (за час).

Как пишет компания в отчете, плата за доставку вышеназванными способами не взимается, если цена заказа >2500, либо если у вас премиальный аккаунт. Однако у нас, например нет такого аккаунта, цена менее 2500, но доставка в ПВЗ все равно бесплатная, так что этого момента мы не поняли.

📌 Выручка от доставки (вероятно, как от потребителей, так и от сторонних продавцов, в млн. руб., в % к общей):

2018 - 1,6 (4,3%)

2019 - 1,8 (2,9%)

2020 - 1,8 (1,7%)

1кв 2021г - 0,5 (1,4%)

📌 Общее количество заказов (в млн.):

2018 - 15,3

2019 - 31,8

2020 - 73,9

1кв 2021г - 34,1

🔊 Ассортимент и маркетинг

В настоящее время Озон смог добиться 11 млн. SKU (торговых наименований) на своей платформе. Для сравнения, у Детского Мира число SKU (вместе с маркетплейсом) составляет всего 321 тыс. (меньше в 34 раза), а у X5 Retail Group 112 тыс. По Wildberries не нашли (подскажите в комменты, если в курсе). В общем-то понятно, что Озон здесь абсолютный лидер.

Озон, конечно же, занимается рекламой своей платформы. Обычно реклама демонстрирует какой-то товар с позиции наличия на маркетплейсе. В этом случае рекламную акцию полностью или частично оплачивает продавец соответствующего товара.

♨️ Реклама на Озон

В марте 2019г платформа запустила рекламные услуги для продавцов. Суть заключается в том, что Озон показывает пользователям рекламные баннеры, либо выдает какой-то товар в приоритетном порядке при соответствующем поисковом запросе.

Если Озон продает товар какого-либо бренда напрямую, то есть через свой БПП, то данный бренд платит Озон еще и за рекламу (типа размещение на маркетплейсе — это уже своего рода реклама).

📌 Рекламная выручка (в млн. руб.):

2018 - 0,3 (0,7%)

2019 - 1,4 (2,4%)

2020 - 4,0 (3,8%)

1кв 2021 - 1,4 (4,1%)

⚛️ Нравятся наши посты и все, что мы делаем? Пишите об этом в комменты и советуйте нас друзьям!

🚂 Логистическая инфраструктура

Вся инфраструктура Озона выполняет две функции: консолидацию товаров и их доставку как для БПП (бизнес прямых продаж), так и для сторонних продавцов. Далее подробней о каждой из них:

📦 Консолидация включает приемку, хранение и упаковку заказанных товаров в посылки на складах Озон. Они расположены по всей России, имеют площадь 227 тыс. м2. Крупнейшие находятся в Москве, Твери, Санкт-Петербурге, Казани, Новосибирске, Екатеринбурге. Важно отметить, что абсолютно все офисы и склады Озон арендует, а складское оборудование, компьютеры и т.д. имеет в собственности.

🛫 Доставка. После того, как пришел заказ на товар, он передается в сортировочный центр. С него заказ должен быть доставлен оператору "последней мили". Последняя миля — это условное название для доставки до заказчика. Намного проще привезти крупную партию товара в какой-то пункт, чем потом по одному их развозить конкретным потребителям.

В этом и заключается проблема логистического бизнеса: отправить фуру в другой город — одно дело, а вот доставить ее грузы "до двери" — требует куда больше усилий. Соответственно, Озон умеет это делать, а поэтому у него большое преимущество перед собственными службами доставок продавцов, поскольку имеется серьезная экономия на масштабе.

У компании есть следующие способы реализации последней мили (для потребителей это просто способы доставки): курьерская доставка, ПВЗ (пункт выдачи заказов), постоматы OZON.Box, Почта России и другие способы. Благодаря широкой инфраструктуре большинство товаров Озон может доставить уже на следующий день. В Москве компания также реализовала сервис экспресс-доставки (за час).

Как пишет компания в отчете, плата за доставку вышеназванными способами не взимается, если цена заказа >2500, либо если у вас премиальный аккаунт. Однако у нас, например нет такого аккаунта, цена менее 2500, но доставка в ПВЗ все равно бесплатная, так что этого момента мы не поняли.

📌 Выручка от доставки (вероятно, как от потребителей, так и от сторонних продавцов, в млн. руб., в % к общей):

2018 - 1,6 (4,3%)

2019 - 1,8 (2,9%)

2020 - 1,8 (1,7%)

1кв 2021г - 0,5 (1,4%)

📌 Общее количество заказов (в млн.):

2018 - 15,3

2019 - 31,8

2020 - 73,9

1кв 2021г - 34,1

🔊 Ассортимент и маркетинг

В настоящее время Озон смог добиться 11 млн. SKU (торговых наименований) на своей платформе. Для сравнения, у Детского Мира число SKU (вместе с маркетплейсом) составляет всего 321 тыс. (меньше в 34 раза), а у X5 Retail Group 112 тыс. По Wildberries не нашли (подскажите в комменты, если в курсе). В общем-то понятно, что Озон здесь абсолютный лидер.

Озон, конечно же, занимается рекламой своей платформы. Обычно реклама демонстрирует какой-то товар с позиции наличия на маркетплейсе. В этом случае рекламную акцию полностью или частично оплачивает продавец соответствующего товара.

♨️ Реклама на Озон

В марте 2019г платформа запустила рекламные услуги для продавцов. Суть заключается в том, что Озон показывает пользователям рекламные баннеры, либо выдает какой-то товар в приоритетном порядке при соответствующем поисковом запросе.

Если Озон продает товар какого-либо бренда напрямую, то есть через свой БПП, то данный бренд платит Озон еще и за рекламу (типа размещение на маркетплейсе — это уже своего рода реклама).

📌 Рекламная выручка (в млн. руб.):

2018 - 0,3 (0,7%)

2019 - 1,4 (2,4%)

2020 - 4,0 (3,8%)

1кв 2021 - 1,4 (4,1%)

⚛️ Нравятся наши посты и все, что мы делаем? Пишите об этом в комменты и советуйте нас друзьям!

{kind=link}

#OZON #Идеи💡 #Бизнес

💰 Финансовые услуги от Озон

Озон старается удержать как можно больше клиентов на своей платформе, стимулировать спрос через рассрочку, а также финансово поддерживать продавцов. Но обо всем по-порядку.

B2C (business to consumer):

💳 OZON.Card — дебетовая карта от Озона, которую можно выпустить виртуальной или в пластике. Она дает 5% кэшбек на покупки всегда + иногда повышенный кэшбек на отдельные товары + повышенный кэшбек у партнеров (включая Ozon.Travel, хотя это не партнер, а сам OZON) + 1% кэшбек на все покупки. При этом обслуживание бесплатно.

На самом деле, прикольная вещица, сами пользуемся ею для покупок на Озон. Вообще у нас Сбер, но его дурацкая программа Спасибо иногда "слетает", и приходится 3 месяца сидеть без повышенных бонусов. Вот в этом случае на помощь пришла OZON.Card, так как 1% гарантирован всегда. Знаем, что есть предложения получше, но в целом нас устраивает.

🤝 OZON.Рассрочка — можно купить любой товар (вроде) в рассрочку на 6 месяцев. Сильно не вдавались в подробности, так как не пользуемся, но вроде, там нужно оформлять кредитный договор, но сама рассрочка никаких доп. платежей не требует.

B2C (business to business):

🏛 Кредитные линии от партнеров Озон. Видимо, от МТС-банка (ха-ха, у Системы очередная синергия). Короче суть в том, что можно взять кредит на развитие. Партнеры Озон имеют доступ к отчетности и другим данным продавцов, поэтому, изучив эти данные, партнеры могут предложить продавцу индивидуальные условия кредита.

📚 Литрес

Озон владеет 42,27% акций продавца онлайн-книг (цифровых) Литрес. Не знаем, как там сейчас с платформой, но как по нам, у нее мало перспектив, так как почти все книги можно найти в интернете бесплатно (мы сами покупаем только физические книги). Тем не менее у Литреса дела идут неплохо.

📌 Выручка (в млрд. руб.):

2018 - 2,6

2019 - 3,8

2020 - 5,1

Маржа ЧП в 2020г составила 5,5%. Литрес продает книги за скачивание с платформы, а также через платные подписки Mybook и "Звуки слов". Также там можно издать собственную книгу.

🛬 OZON.Travel

Это платформа для покупки билетов на авиа и ж/д транспорт и для бронирования отелей. Платформа работает как для B2C, так и для B2B. Причем направление B2B очень интересно, поскольку OZON.Travel позволяет бронировать все для командировок сотрудников, а также предоставляет полную отчетность.

Если вы еще не покупали билеты на лето, искренне советуем обратить внимание на связку OZON.Card + OZON.Travel, поскольку можно получить кэшбек за билет от 3 до 4,5% (но бонусами, которые можно потратить только на Озон). Это не реклама!

📱 Мобильное приложение

Озон фиксирует рост совершения покупок через свое мобильное приложение. Это и понятно, поскольку оно удобное и красивое. Но за картинкой кроются куда более важные вещи. Во-первых, через него анализируются потребительские привычки и модели поведения. Во-вторых, Озон использует эти данные для себя и продавцов. Так что каждое ваше действие не остается незамеченным.

📌 Количество активных покупателей на Озон (через приложение/сайт, в млн. чел.):

2018 - 4,8

2019 - 7,9

2020 - 13,8

1кв 2021г - 16,0

🛍 OZON.Seller

Приложение для продавцов, через которое они могут "зайти" на Озон. Помогает анализировать поведение клиентов, вести отчетность, управлять запасами и ассортиментов и т.д.

💰 Финансовые услуги от Озон

Озон старается удержать как можно больше клиентов на своей платформе, стимулировать спрос через рассрочку, а также финансово поддерживать продавцов. Но обо всем по-порядку.

B2C (business to consumer):

💳 OZON.Card — дебетовая карта от Озона, которую можно выпустить виртуальной или в пластике. Она дает 5% кэшбек на покупки всегда + иногда повышенный кэшбек на отдельные товары + повышенный кэшбек у партнеров (включая Ozon.Travel, хотя это не партнер, а сам OZON) + 1% кэшбек на все покупки. При этом обслуживание бесплатно.

На самом деле, прикольная вещица, сами пользуемся ею для покупок на Озон. Вообще у нас Сбер, но его дурацкая программа Спасибо иногда "слетает", и приходится 3 месяца сидеть без повышенных бонусов. Вот в этом случае на помощь пришла OZON.Card, так как 1% гарантирован всегда. Знаем, что есть предложения получше, но в целом нас устраивает.

🤝 OZON.Рассрочка — можно купить любой товар (вроде) в рассрочку на 6 месяцев. Сильно не вдавались в подробности, так как не пользуемся, но вроде, там нужно оформлять кредитный договор, но сама рассрочка никаких доп. платежей не требует.

B2C (business to business):

🏛 Кредитные линии от партнеров Озон. Видимо, от МТС-банка (ха-ха, у Системы очередная синергия). Короче суть в том, что можно взять кредит на развитие. Партнеры Озон имеют доступ к отчетности и другим данным продавцов, поэтому, изучив эти данные, партнеры могут предложить продавцу индивидуальные условия кредита.

📚 Литрес

Озон владеет 42,27% акций продавца онлайн-книг (цифровых) Литрес. Не знаем, как там сейчас с платформой, но как по нам, у нее мало перспектив, так как почти все книги можно найти в интернете бесплатно (мы сами покупаем только физические книги). Тем не менее у Литреса дела идут неплохо.

📌 Выручка (в млрд. руб.):

2018 - 2,6

2019 - 3,8

2020 - 5,1

Маржа ЧП в 2020г составила 5,5%. Литрес продает книги за скачивание с платформы, а также через платные подписки Mybook и "Звуки слов". Также там можно издать собственную книгу.

🛬 OZON.Travel

Это платформа для покупки билетов на авиа и ж/д транспорт и для бронирования отелей. Платформа работает как для B2C, так и для B2B. Причем направление B2B очень интересно, поскольку OZON.Travel позволяет бронировать все для командировок сотрудников, а также предоставляет полную отчетность.

Если вы еще не покупали билеты на лето, искренне советуем обратить внимание на связку OZON.Card + OZON.Travel, поскольку можно получить кэшбек за билет от 3 до 4,5% (но бонусами, которые можно потратить только на Озон). Это не реклама!

📱 Мобильное приложение

Озон фиксирует рост совершения покупок через свое мобильное приложение. Это и понятно, поскольку оно удобное и красивое. Но за картинкой кроются куда более важные вещи. Во-первых, через него анализируются потребительские привычки и модели поведения. Во-вторых, Озон использует эти данные для себя и продавцов. Так что каждое ваше действие не остается незамеченным.

📌 Количество активных покупателей на Озон (через приложение/сайт, в млн. чел.):

2018 - 4,8

2019 - 7,9

2020 - 13,8

1кв 2021г - 16,0

🛍 OZON.Seller

Приложение для продавцов, через которое они могут "зайти" на Озон. Помогает анализировать поведение клиентов, вести отчетность, управлять запасами и ассортиментов и т.д.

#OZON #Идеи💡 #Фин #Ч1

Отчетность у Озона раскрывается только за последние 2 года. Однако в некоторых формах отчета за 2019 есть данные за 2018, поэтому некоторую динамику нам удалось отследить.

❗️Финансовый анализ ❗️ Часть 1 📊

📌NWC (₽ млн.)

201️⃣9️⃣: (-10.639)

202️⃣0️⃣: 64.597

Увеличение net working capital указывает на то, что Озон существенно нарастил оборотные активы, что важно для такой компании, на наш взгляд.

📌Current ratio

201️⃣9️⃣: 0,64

202️⃣0️⃣: 2,07

📌Quick ratio

201️⃣9️⃣: 0,19

202️⃣0️⃣: 1,78

После IPO коэффициенты ликвидности резко возросли до нормальных значений. Однако увеличение кэша под конец текущего года сойдет на нет после траты этого пула.

📌Debt ratio

201️⃣9️⃣: 0,98

202️⃣0️⃣: 0,49

Коэффициент общей задолженности снизился вдвое после IPO, что также было бы труднореализуемо, если бы не пополнение капитала.

📌Revenue (₽ млн.)

201️⃣8️⃣: 37.220

201️⃣9️⃣: 60.104

202️⃣0️⃣: 104.350

📌Growth of revenue

201️⃣8️⃣: -

201️⃣9️⃣: 61,48%

202️⃣0️⃣: 73,62%

Выручка Озона имела очень больший темп роста ещё до ковида. Поэтому момент для IPO компания выбрала удачный. Тем более в 2020 рост выручки увеличился.

📌Net income (₽ млн.)

201️⃣8️⃣: (-5.661)

201️⃣9️⃣: (-19.363)

202️⃣0️⃣: (-22.264)

До чистой прибыли по-прежнему ничего не доходит. Обычно у начинающих компаний около 50% выручки уходит на маркетинг для раскручивания бренда. Из-за этого компании несколько лет работают в убыток.

У Озона совершенно другая ситуация. Компания не так уж много тратит на маркетинг, 70% выручки уходит на себестоимость, а 30% на доставку. То есть по сути вся выручка компании уходит на основные издержки. Непонятно, почему компания за столько лет существования до сих пор не оптимизировала эти процессы.

Отчетность у Озона раскрывается только за последние 2 года. Однако в некоторых формах отчета за 2019 есть данные за 2018, поэтому некоторую динамику нам удалось отследить.

❗️Финансовый анализ ❗️ Часть 1 📊

📌NWC (₽ млн.)

201️⃣9️⃣: (-10.639)

202️⃣0️⃣: 64.597

Увеличение net working capital указывает на то, что Озон существенно нарастил оборотные активы, что важно для такой компании, на наш взгляд.

📌Current ratio

201️⃣9️⃣: 0,64

202️⃣0️⃣: 2,07

📌Quick ratio

201️⃣9️⃣: 0,19

202️⃣0️⃣: 1,78

После IPO коэффициенты ликвидности резко возросли до нормальных значений. Однако увеличение кэша под конец текущего года сойдет на нет после траты этого пула.

📌Debt ratio

201️⃣9️⃣: 0,98

202️⃣0️⃣: 0,49

Коэффициент общей задолженности снизился вдвое после IPO, что также было бы труднореализуемо, если бы не пополнение капитала.

📌Revenue (₽ млн.)

201️⃣8️⃣: 37.220

201️⃣9️⃣: 60.104

202️⃣0️⃣: 104.350

📌Growth of revenue

201️⃣8️⃣: -

201️⃣9️⃣: 61,48%

202️⃣0️⃣: 73,62%

Выручка Озона имела очень больший темп роста ещё до ковида. Поэтому момент для IPO компания выбрала удачный. Тем более в 2020 рост выручки увеличился.

📌Net income (₽ млн.)

201️⃣8️⃣: (-5.661)

201️⃣9️⃣: (-19.363)

202️⃣0️⃣: (-22.264)

До чистой прибыли по-прежнему ничего не доходит. Обычно у начинающих компаний около 50% выручки уходит на маркетинг для раскручивания бренда. Из-за этого компании несколько лет работают в убыток.

У Озона совершенно другая ситуация. Компания не так уж много тратит на маркетинг, 70% выручки уходит на себестоимость, а 30% на доставку. То есть по сути вся выручка компании уходит на основные издержки. Непонятно, почему компания за столько лет существования до сих пор не оптимизировала эти процессы.

#OZON #Идеи💡 #Фин #Ч2

❗️Финансовый анализ❗️Часть 2 🧮

📌Growth of assets

202️⃣0️⃣: 302,26%

📌ROA

201️⃣9️⃣: (-96,85)%

202️⃣0️⃣: (-17,95)%

Рентабельность остаётся отрицательной из-за убытка операционной прибыли. Резкое увеличение вызвано ростом активов за счет IPO, о котором мы уже говорили.

📌Growth of equity

202️⃣0️⃣: 9600,98%

📌ROE

201️⃣9️⃣: (-2370,01)%

202️⃣0️⃣: (-28,09)%

Капитал вырос по тем же причинам, что благоприятно отразилось на рентабельности капитала. Однако, как мы уже сказали раньше, пока рано делать выводы.

📌DSO (в днях)

201️⃣9️⃣: 17

202️⃣0️⃣: 12

Оборачиваемость дебиторской задолженности снизилась за 2020 год на 5 дней. Это хорошая тенденция, указывающая на рост платежеспособности клиентов.

📌DIH (в днях)

201️⃣9️⃣: 81

202️⃣0️⃣: 77

Оборачиваемость запасов также снизилась, хоть и не так значительно. Учитывая специфику ретейла, считаем, это приемлемым показателем.

📌FCF (₽ млн.)

201️⃣8️⃣: (-6.777)

201️⃣9️⃣: (6.429)

202️⃣0️⃣: (-90.971)

Свободный денежный поток опустился до минус 90 млрд₽. Дивидендов можно точно ожидать не скоро, а кредиты будет брать сложнее.

📌Q ratio=10,39

Коэффициент Тобина такой же как у Ebay. Отношение капитализации к балансовой стоимости слишком высоко, на наш взгляд.

При этом нужно учитывать, что ещё год назад у Озона чистые активы были почти в 100 раз меньше. У того же Амазона, лидера, можно сказать, мировой отрасли коэффициент Тобина равен 15,7.

❗️Финансовый анализ❗️Часть 2 🧮

📌Growth of assets

202️⃣0️⃣: 302,26%

📌ROA

201️⃣9️⃣: (-96,85)%

202️⃣0️⃣: (-17,95)%

Рентабельность остаётся отрицательной из-за убытка операционной прибыли. Резкое увеличение вызвано ростом активов за счет IPO, о котором мы уже говорили.

📌Growth of equity

202️⃣0️⃣: 9600,98%

📌ROE

201️⃣9️⃣: (-2370,01)%

202️⃣0️⃣: (-28,09)%

Капитал вырос по тем же причинам, что благоприятно отразилось на рентабельности капитала. Однако, как мы уже сказали раньше, пока рано делать выводы.

📌DSO (в днях)

201️⃣9️⃣: 17

202️⃣0️⃣: 12

Оборачиваемость дебиторской задолженности снизилась за 2020 год на 5 дней. Это хорошая тенденция, указывающая на рост платежеспособности клиентов.

📌DIH (в днях)

201️⃣9️⃣: 81

202️⃣0️⃣: 77

Оборачиваемость запасов также снизилась, хоть и не так значительно. Учитывая специфику ретейла, считаем, это приемлемым показателем.

📌FCF (₽ млн.)

201️⃣8️⃣: (-6.777)

201️⃣9️⃣: (6.429)

202️⃣0️⃣: (-90.971)

Свободный денежный поток опустился до минус 90 млрд₽. Дивидендов можно точно ожидать не скоро, а кредиты будет брать сложнее.

📌Q ratio=10,39

Коэффициент Тобина такой же как у Ebay. Отношение капитализации к балансовой стоимости слишком высоко, на наш взгляд.

При этом нужно учитывать, что ещё год назад у Озона чистые активы были почти в 100 раз меньше. У того же Амазона, лидера, можно сказать, мировой отрасли коэффициент Тобина равен 15,7.

#OZON #Идеи💡 #Цб

❗️Анализ ценной бумаги❗️

Анализ недельных котировок проводим с момента IPO.

📌E(M)=0,82%

📌st=8,16%

Средняя недельная доходность находится намного выше, чем у компаний. Риск для такого уровня доходности вполне приемлем.

📌correl=0,20

Корреляционный анализ показал низкую зависимость акций Озона от индекса Мосбиржи.

📌Min=3150

📌Max=4884,5

📌Цена=4043,5

Сегодняшняя цена на 17% меньше максимума с начала торгов на бирже. Как видите, потенциал роста определенно есть.

📌TSR=1,6%

📌km=12,72%

С начала 2021 года доходность Озона составляет всего 1,6%, что на 11% меньше доходности рынка.

❗️Анализ ценной бумаги❗️

Анализ недельных котировок проводим с момента IPO.

📌E(M)=0,82%

📌st=8,16%

Средняя недельная доходность находится намного выше, чем у компаний. Риск для такого уровня доходности вполне приемлем.

📌correl=0,20

Корреляционный анализ показал низкую зависимость акций Озона от индекса Мосбиржи.

📌Min=3150

📌Max=4884,5

📌Цена=4043,5

Сегодняшняя цена на 17% меньше максимума с начала торгов на бирже. Как видите, потенциал роста определенно есть.

📌TSR=1,6%

📌km=12,72%

С начала 2021 года доходность Озона составляет всего 1,6%, что на 11% меньше доходности рынка.

#OZON #Идеи💡 #Тех

❗️Технический анализ❗️

Друзья, подготовили тех. анализ по Озону в нашем Яндекс.Дзене❇️

P.S. Судя по всему произошел разворот.

❗️Технический анализ❗️

Друзья, подготовили тех. анализ по Озону в нашем Яндекс.Дзене❇️

P.S. Судя по всему произошел разворот.

{kind=link}

#OZON #Идеи💡 #Тех #ЗаПротив

📛 Проблемы компании, риски и негативные факторы для Ozon:

💸 Хроническая убыточность. Принимая во внимание быстрый рост компании, нельзя не посетовать на отсутствие прибыли. У Озона стабильно растет оборот и убыток. Радует то, что убыток увеличивается на намного меньший процент, чем оборот. Но тем не менее.

На днях мы слышали слова CEO Озон, который умудрился сказануть: "Ozon может стать прибыльным на горизонте нескольких лет, но не стремится к этому". Признаться, нас покоробила эта фраза. Такое ощущение, что компания сама себе придумала миссию стать каким-то финансовым монстром, для достижения чего нужно отказаться от прибыли.

Такой подход зачастую приводит к отсутствию разумной экономии и оптимизации издержек. Мол, "какая разница сколько убытка, мы же все равно растем и пока не стремимся к прибыли". На акционеров, видимо, всем по барабану. В общем, мы бы посоветовали CEO впредь выражаться более корректно.

⚔️ Конкуренция. Главный конкурент у Озон сейчас Wildberries, поскольку зачастую цены у последнего ниже. Также есть незначительные угрозы со стороны более предметных маркетплейсов типа Перекресток.Впрок, Детского Мира и других. Кстати, все они прибыльные, в отличие от Озона.

⚙️ Уменьшение качества от масштаба. Это утверждение основано на нашем собственном опыте. Недавно мы заказывали на Озон стеклянную лампу для настольного светильника. Хотя обычно заказы приходят в коробках, в тот раз лампу почему-то положили в пакет.

Естественно, она разбилась в дороге. В следующий раз аналогичная ситуация повторилась с еще одним товаром. Не факт, что данные убытки ложатся на сам Озон, но компенсационные бонусы компания нам выплатила.

🏦 Финтех. Помимо уже описанных нами Рассрочки и Карты от Озон, в феврале 2021г компания открыла микрофинансовую организацию. Все это в совокупности налагает определенные риски. Кроме того, эта отрасль слабо урегулирована, и в будущем можно ожидать введения каких-либо ограничений. Озон это признает, и, по идее, готов к возможным новшествам.

🌍 Крым. Интересный момент, но компания фактически работает в Крыму. Юридически это оформлено так, что существуют некие посредники, которые доставляют в регион товары, заказанные на Озон. Не знаем, как дело обстоит на самом деле, но нам кажется, что здесь не все так просто. Хотя Озон не ожидает санкций за свою деятельность в Крыму, мы бы не стали списывать со счетов данный риск.

⛓ Страховка. В своем отчете Озон жалуется на то, что в России слабо развита страховая отрасль, из-за чего компания не может страховать определенные риски, например, ответственность перед третьими лицами, выход из строя серверов и т.д.

💰 Экономические проблемы России (низкий рост ВВП, низкая покупательная способность, отсутствие роста реальных доходов населения и т.д.)

🩹 На грани... По российским законам хозяйственное общество должно быть ликвидировано, если 2 года подряд его чистые активы являются отрицательными. Чистые активы ООО "Интернет Решения", через которую Озон осуществляет свою деятельность, в 2019г были отрицательными.

Благодаря IPO по результатам 2020г чистые активы вернулись к положительным значениям. В свете этого появляется вопрос: а что, если бы IPO не удалось? Наш Озон тогда был бы уже банкротом. Складывается ощущение, что само IPO было нужно не для публичности, а для избежания ликвидации. Вот такая веселая история.

📛 Проблемы компании, риски и негативные факторы для Ozon:

💸 Хроническая убыточность. Принимая во внимание быстрый рост компании, нельзя не посетовать на отсутствие прибыли. У Озона стабильно растет оборот и убыток. Радует то, что убыток увеличивается на намного меньший процент, чем оборот. Но тем не менее.

На днях мы слышали слова CEO Озон, который умудрился сказануть: "Ozon может стать прибыльным на горизонте нескольких лет, но не стремится к этому". Признаться, нас покоробила эта фраза. Такое ощущение, что компания сама себе придумала миссию стать каким-то финансовым монстром, для достижения чего нужно отказаться от прибыли.

Такой подход зачастую приводит к отсутствию разумной экономии и оптимизации издержек. Мол, "какая разница сколько убытка, мы же все равно растем и пока не стремимся к прибыли". На акционеров, видимо, всем по барабану. В общем, мы бы посоветовали CEO впредь выражаться более корректно.

⚔️ Конкуренция. Главный конкурент у Озон сейчас Wildberries, поскольку зачастую цены у последнего ниже. Также есть незначительные угрозы со стороны более предметных маркетплейсов типа Перекресток.Впрок, Детского Мира и других. Кстати, все они прибыльные, в отличие от Озона.

⚙️ Уменьшение качества от масштаба. Это утверждение основано на нашем собственном опыте. Недавно мы заказывали на Озон стеклянную лампу для настольного светильника. Хотя обычно заказы приходят в коробках, в тот раз лампу почему-то положили в пакет.

Естественно, она разбилась в дороге. В следующий раз аналогичная ситуация повторилась с еще одним товаром. Не факт, что данные убытки ложатся на сам Озон, но компенсационные бонусы компания нам выплатила.

🏦 Финтех. Помимо уже описанных нами Рассрочки и Карты от Озон, в феврале 2021г компания открыла микрофинансовую организацию. Все это в совокупности налагает определенные риски. Кроме того, эта отрасль слабо урегулирована, и в будущем можно ожидать введения каких-либо ограничений. Озон это признает, и, по идее, готов к возможным новшествам.

🌍 Крым. Интересный момент, но компания фактически работает в Крыму. Юридически это оформлено так, что существуют некие посредники, которые доставляют в регион товары, заказанные на Озон. Не знаем, как дело обстоит на самом деле, но нам кажется, что здесь не все так просто. Хотя Озон не ожидает санкций за свою деятельность в Крыму, мы бы не стали списывать со счетов данный риск.

⛓ Страховка. В своем отчете Озон жалуется на то, что в России слабо развита страховая отрасль, из-за чего компания не может страховать определенные риски, например, ответственность перед третьими лицами, выход из строя серверов и т.д.

💰 Экономические проблемы России (низкий рост ВВП, низкая покупательная способность, отсутствие роста реальных доходов населения и т.д.)

🩹 На грани... По российским законам хозяйственное общество должно быть ликвидировано, если 2 года подряд его чистые активы являются отрицательными. Чистые активы ООО "Интернет Решения", через которую Озон осуществляет свою деятельность, в 2019г были отрицательными.

Благодаря IPO по результатам 2020г чистые активы вернулись к положительным значениям. В свете этого появляется вопрос: а что, если бы IPO не удалось? Наш Озон тогда был бы уже банкротом. Складывается ощущение, что само IPO было нужно не для публичности, а для избежания ликвидации. Вот такая веселая история.

#OZON #Идеи💡 #ЗаПротив

💹 Сильные стороны компании и позитивные факторы для нее:

📶 Быстрый рост. В обзоре мы уже останавливались на том, что у Ozon пока ежегодно удваивается количество заказов и оборот. Отдельные категории растут вообще в геометрической прогрессии (например, комиссия за размещение на маркетплейсе в 2019 - 2,1, в 2020 - 16,5, в 1кв 2021 - 7 млрд.)

🚼 Пункты выдачи в шаговой доступности. Озон значительно опережает конкурентов по количеству ПВЗ. В Москве, например, Озон есть почти в каждом жилом комплексе.

💰 Монетизация собственной инфраструктуры. Озон ищет способы стать прибыльным (надеемся), поэтому придумал способ продажи рекламы на платформе. Мы уже рассказывали, как он работает (приоритетный показ товаров при поиске + баннеры). Думаем, что это направление будет и дальше набирать популярность, увеличивая выручку.

👨✈️ Известные акционеры. АФК Система известна своей способностью создавать из руин конфетку, а Baring Vostok — просто авторитетный фонд. Думаем, эти ребята вряд ли бы держали акции Озона (да еще и с созданием крутых акций класса А), если бы не видели в нем реальных перспектив.

Плюс ко всему у Системы отличный менеджмент, который, по идее, должен быть таким же и в Озоне. В общем, скорее всего, у мажоров есть четкое понимание, как привести Озон к успеху и прибыли.

💸 Снижение порога таможенной пошлины. Относительно недавно порог таможенной пошлины на ввоз товаров в Россию был снижен с 1000 до 200 евро (не помним точно, сколько было раньше, но сейчас точно 200, поправьте, если не так). То есть раньше вы могли заказать товары за рубежом на 999 евро и ввезти их бесплатно.

Сейчас же все, что выше 200, облагается пошлиной 15%. Это значит, что заказ из любых магазинов (например, StockX, GOAT, Farfetch), которые не имеют складов в РФ, будет часто выходить в дополнительную копеечку. Для Озона это плюс, так как народ скорее купит у него, чем будет морочить себе голову уплатой пошлин.

✅ "Клиентский опыт". У Озона широкий набор SKU (>11 млн.) и много сервисов по вовлечению клиента в свой цифровой периметр (рассрочка, карта, подписка — все дают скидки и привилегии). Интересна фраза из отчета, в которой Озон говорит следующее: "Мы верим, что 11 млн. SKU — это лишь малая часть того, что можно предложить покупателям онлайн в России". Кроме того, немаловажны быстрая доставка (на следующий день в 95% случаев) и ее экспресс-версия (за час).

Еще Озон сейчас сфокусирован на модели "mobile-first", то есть в центре всего мобильное приложение на смартфоне. Как бы мы ни ругали Озон постом выше, с точки зрения клиента сервис очень удобный, приложение что самого Озона, что Ozon.Travel выглядит свежо и красиво.

⚛️ @HARE_EQUITY_BOT

💹 Сильные стороны компании и позитивные факторы для нее:

📶 Быстрый рост. В обзоре мы уже останавливались на том, что у Ozon пока ежегодно удваивается количество заказов и оборот. Отдельные категории растут вообще в геометрической прогрессии (например, комиссия за размещение на маркетплейсе в 2019 - 2,1, в 2020 - 16,5, в 1кв 2021 - 7 млрд.)

🚼 Пункты выдачи в шаговой доступности. Озон значительно опережает конкурентов по количеству ПВЗ. В Москве, например, Озон есть почти в каждом жилом комплексе.

💰 Монетизация собственной инфраструктуры. Озон ищет способы стать прибыльным (надеемся), поэтому придумал способ продажи рекламы на платформе. Мы уже рассказывали, как он работает (приоритетный показ товаров при поиске + баннеры). Думаем, что это направление будет и дальше набирать популярность, увеличивая выручку.

👨✈️ Известные акционеры. АФК Система известна своей способностью создавать из руин конфетку, а Baring Vostok — просто авторитетный фонд. Думаем, эти ребята вряд ли бы держали акции Озона (да еще и с созданием крутых акций класса А), если бы не видели в нем реальных перспектив.

Плюс ко всему у Системы отличный менеджмент, который, по идее, должен быть таким же и в Озоне. В общем, скорее всего, у мажоров есть четкое понимание, как привести Озон к успеху и прибыли.

💸 Снижение порога таможенной пошлины. Относительно недавно порог таможенной пошлины на ввоз товаров в Россию был снижен с 1000 до 200 евро (не помним точно, сколько было раньше, но сейчас точно 200, поправьте, если не так). То есть раньше вы могли заказать товары за рубежом на 999 евро и ввезти их бесплатно.

Сейчас же все, что выше 200, облагается пошлиной 15%. Это значит, что заказ из любых магазинов (например, StockX, GOAT, Farfetch), которые не имеют складов в РФ, будет часто выходить в дополнительную копеечку. Для Озона это плюс, так как народ скорее купит у него, чем будет морочить себе голову уплатой пошлин.

✅ "Клиентский опыт". У Озона широкий набор SKU (>11 млн.) и много сервисов по вовлечению клиента в свой цифровой периметр (рассрочка, карта, подписка — все дают скидки и привилегии). Интересна фраза из отчета, в которой Озон говорит следующее: "Мы верим, что 11 млн. SKU — это лишь малая часть того, что можно предложить покупателям онлайн в России". Кроме того, немаловажны быстрая доставка (на следующий день в 95% случаев) и ее экспресс-версия (за час).

Еще Озон сейчас сфокусирован на модели "mobile-first", то есть в центре всего мобильное приложение на смартфоне. Как бы мы ни ругали Озон постом выше, с точки зрения клиента сервис очень удобный, приложение что самого Озона, что Ozon.Travel выглядит свежо и красиво.

⚛️ @HARE_EQUITY_BOT

Forwarded from Заяц Premium

#OZON #Идеи💡 #Мульты 📹

❗️Мультипликационный анализ❗️

📌Net debt/EBITDA

201️⃣9️⃣: (-0,07)

202️⃣0️⃣: 7,63✔️

📌EV/EBITDA

202️⃣0️⃣: (-59,02)✔️

📌P/E

202️⃣0️⃣: (-37,00)✔️

Все 3 предыдущих мультипликатора нерелевантны из-за отрицательной EBITDA, поэтому не опирайтесь на их динамику, пока операционная прибыль не станет положительной. Net debt/EBITDA специально убрали из основного обзора, чтобы не ввести никого в заблуждение. Тут оставили эти мульты, чтобы показать их бесполезность при убыточности компании.

📌P/S

202️⃣0️⃣: 7,89✔️

И без того высокое отношение цены к выручке усугубляется положением в отрасли. У Озона один из самых высоких мультипликаторов. Для сравнения: у Амазона 3,9, у Ebay 4,0, у Алибаба 5,1.

📌Q ratio

202️⃣0️⃣: 10,39✔️

Про коэффициент Тобина мы уже сказали во второй части финансового анализа. Опять же, пока нет динамики, сложно в полной мере судить о справедливой стоимости компании.

📌CV=9,91

Волатильность у Озона находится на нормальных значениях, что нивелирует риск.

В целом считаем, что сейчас компания переоценена, так как финансово компания неэффективна, а мультипликаторы показывают значения выше среднерыночных.

❗️Мультипликационный анализ❗️

📌Net debt/EBITDA

201️⃣9️⃣: (-0,07)

202️⃣0️⃣: 7,63✔️

📌EV/EBITDA

202️⃣0️⃣: (-59,02)✔️

📌P/E

202️⃣0️⃣: (-37,00)✔️

Все 3 предыдущих мультипликатора нерелевантны из-за отрицательной EBITDA, поэтому не опирайтесь на их динамику, пока операционная прибыль не станет положительной. Net debt/EBITDA специально убрали из основного обзора, чтобы не ввести никого в заблуждение. Тут оставили эти мульты, чтобы показать их бесполезность при убыточности компании.

📌P/S

202️⃣0️⃣: 7,89✔️

И без того высокое отношение цены к выручке усугубляется положением в отрасли. У Озона один из самых высоких мультипликаторов. Для сравнения: у Амазона 3,9, у Ebay 4,0, у Алибаба 5,1.

📌Q ratio

202️⃣0️⃣: 10,39✔️

Про коэффициент Тобина мы уже сказали во второй части финансового анализа. Опять же, пока нет динамики, сложно в полной мере судить о справедливой стоимости компании.

📌CV=9,91

Волатильность у Озона находится на нормальных значениях, что нивелирует риск.

В целом считаем, что сейчас компания переоценена, так как финансово компания неэффективна, а мультипликаторы показывают значения выше среднерыночных.

#Ozon #Идеи💡 #Вывод

Что в итоге делать с Ozon?

Фундаментальный анализ показал, что Озон является быстрорастущей во всех отношениях компанией. Видно, что у Озона пока слишком большая логистическая инфраструктура, которая используется не на полную мощность.

Это одновременно дает возможности дальнейшего роста, но также и забирает прибыль. Увеличение количества ПВЗ продолжает данную тенденцию.

Сомнений в том, что компания заберёт ещё большую долю рынка практически нет, а значит, Озон так или иначе придёт к прибыли и более серьезным результатам. Однако это будет не скоро, поэтому сейчас не рассматриваем бумагу для вложений.

Финансовый анализ показал не воодушевляющие результаты. Вся положительная динамика за 2020 год вызвана привлечением средств через IPO, поэтому делать выводы о хорошей работе пока рано. Также негативным фактором остаётся большая доля себестоимости и логистики в затратах, которые съедают всю выручку. Почему компания до сих пор не оптимизировала эти процессы, нам не понятно.

Анализ ценной бумаги показал приемлемую волатильность и низкую зависимость от рынка. В текущем году акции Озона сильно отстают от роста рынка.

⭐️ Рейтинг - 3,04

🏛 Независимость - 2,0

👩🎓 Работа для акционеров - 3,0

📶 Стратегия - 3,5

🧮 Финансовое состояние - 2,7

📈 Котировки - 4,0

Что в итоге делать с Ozon?

Фундаментальный анализ показал, что Озон является быстрорастущей во всех отношениях компанией. Видно, что у Озона пока слишком большая логистическая инфраструктура, которая используется не на полную мощность.

Это одновременно дает возможности дальнейшего роста, но также и забирает прибыль. Увеличение количества ПВЗ продолжает данную тенденцию.

Сомнений в том, что компания заберёт ещё большую долю рынка практически нет, а значит, Озон так или иначе придёт к прибыли и более серьезным результатам. Однако это будет не скоро, поэтому сейчас не рассматриваем бумагу для вложений.

Финансовый анализ показал не воодушевляющие результаты. Вся положительная динамика за 2020 год вызвана привлечением средств через IPO, поэтому делать выводы о хорошей работе пока рано. Также негативным фактором остаётся большая доля себестоимости и логистики в затратах, которые съедают всю выручку. Почему компания до сих пор не оптимизировала эти процессы, нам не понятно.

Анализ ценной бумаги показал приемлемую волатильность и низкую зависимость от рынка. В текущем году акции Озона сильно отстают от роста рынка.

⭐️ Рейтинг - 3,04

🏛 Независимость - 2,0

👩🎓 Работа для акционеров - 3,0

📶 Стратегия - 3,5

🧮 Финансовое состояние - 2,7

📈 Котировки - 4,0

⚙️ Операционка Детского Мира за 3кв 2021г:

♻️ Общий объем продаж Группы (GMV) увеличился на 16,4% до 49,5 млрд руб. (с НДС).

🖥 Общий объем онлайн-продаж в России вырос на 43,7% до 12,7 млрд руб. Доля онлайна — 27%. Уже 80% всех заказов делается через мобильное приложение против 68% годом ранее.

💰 Чистая выручка Группы увеличилась на 14,0% до 43,9 млрд руб.

🧸 Объем продаж собственных торговых марок и прямого импорта в России составил 53,0% от общих продаж (+4,0 п.п. год к году).

🏪 Компания открыла 85 новых магазинов, 27 из которых — Зоозавр. Общее количество магазинов теперь — 1014.

👩💻Мария Давыдова вошла в тройку лучших СЕО, согласно обновленному рейтингу Institutional Investor. Команда «Детского мира» заняла второе место в общем рейтинге управленческих команд.

🌐 Маркетплейс «Детского мира» признан лучшим нишевым маркетплейсом. (Весточка для Озона!)

🛠 Компания запустила третий региональный распределительный центр в Новосибирской области.

🛒 Рост продаж like-for-like (показатель очищен от открытия новых магазинов и закрытия старых) составил 6,3% против 3,9% годом ранее.

🧾 Рост среднего чека на 2,2% против 6.0% годом ранее. Рост количества чеков на 4.1% против падения 2,1% годом ранее.

Может показаться, что рост like for like и среднего чека связан только с инфляцией.

Однако не стоит забывать, что из-за своего размера ДМ смог долгое время удерживать цены на одном уровне (это мы помним ещё из конференции Тимофея Мартынова с компанией), то есть рост вышеназванных показателей связан не столько с инфляцией, сколько с реальным ростом спроса.

Кстати, такие посты у нас в Заяц Premium регулярны👆

#DSKY #OZON

♻️ Общий объем продаж Группы (GMV) увеличился на 16,4% до 49,5 млрд руб. (с НДС).

🖥 Общий объем онлайн-продаж в России вырос на 43,7% до 12,7 млрд руб. Доля онлайна — 27%. Уже 80% всех заказов делается через мобильное приложение против 68% годом ранее.

💰 Чистая выручка Группы увеличилась на 14,0% до 43,9 млрд руб.

🧸 Объем продаж собственных торговых марок и прямого импорта в России составил 53,0% от общих продаж (+4,0 п.п. год к году).

🏪 Компания открыла 85 новых магазинов, 27 из которых — Зоозавр. Общее количество магазинов теперь — 1014.

👩💻Мария Давыдова вошла в тройку лучших СЕО, согласно обновленному рейтингу Institutional Investor. Команда «Детского мира» заняла второе место в общем рейтинге управленческих команд.

🌐 Маркетплейс «Детского мира» признан лучшим нишевым маркетплейсом. (Весточка для Озона!)

🛠 Компания запустила третий региональный распределительный центр в Новосибирской области.

🛒 Рост продаж like-for-like (показатель очищен от открытия новых магазинов и закрытия старых) составил 6,3% против 3,9% годом ранее.

🧾 Рост среднего чека на 2,2% против 6.0% годом ранее. Рост количества чеков на 4.1% против падения 2,1% годом ранее.

Может показаться, что рост like for like и среднего чека связан только с инфляцией.

Однако не стоит забывать, что из-за своего размера ДМ смог долгое время удерживать цены на одном уровне (это мы помним ещё из конференции Тимофея Мартынова с компанией), то есть рост вышеназванных показателей связан не столько с инфляцией, сколько с реальным ростом спроса.

Кстати, такие посты у нас в Заяц Premium регулярны👆

#DSKY #OZON

{kind=link}

📦 Как инвестировать в рынок E-grocery России?

Согласно исследованию Infoline, рынок E-grocery (или заказов товаров повседневного спроса через интернет) в России на конец 2020г оценивался в 155 млрд. рублей (уже за 1п 2021г эта цифра была пройдена). Доля E-grocery (далее — E-G) в food-ритейле на тот же период (2020г) составляла всего 0,8% для РФ.

Для сравнения приведем другие страны: 3,0% в ФРГ, 10% в США, 12% в Великобритании, 22% в КНР и 25% в Японии.

По прогнозам, в 2024г доля E-grocery России в food-ритейле составит 4,5%, а в 2030г — 10%. За 9 лет это 6,3х или 46% CAGR (среднегодовой темп роста). Довольно неплохая доходность, если конкретный игрок растет на уровне рынка. А ведь может и сильней...

Задача инвестора, таким образом, сводится к тому, чтобы найти компанию, которая сконцентрирована именно на рынке E-grocery, способна показывать рост не хуже рынка, и инвестировать в нее. Предлагаем дальше пробежаться по российским представителям отрасли и понять, кто из них лучше всего нам подходит.

Для сравнения будем использовать показатель GMV — общая стоимость товаров, проданных через сервисы того или иного игрока.

1. СБЕР (обзор) — включает в себя 3 сервиса: Самокат (экспресс-доставка от 15 минут), Сбермаркет (плановая доставка в выбранный интервал), Delivery Club (доставка готовой еды). Еще есть СберМегаМаркет, но он не связан с food-ритейлом.

GMV этих 3 сервисов в 2020г составил 19,8 млрд. руб. (ТОП-3). Операционные доходы всего Сбера в 2020г — 1,7 трлн. руб. Иными словами, каким бы быстрым ни был рост сервисов E-grocery Сбера, их доля ничтожна мала, а значит влияние на рост всей компании нивелируется.

Инвестиции интересны непосредственно в Самокат, Сбермаркет и Delivery Club. Однако это станет возможным только после их IPO в 2022-23 годах.

2. Яндекс (обзор) — представлен также тремя сервисами: Маркетом, Лавкой и Едой. GMV 2020г составил 24 млрд. — лидер отрасли.

Выручка всего Яндекса в 2020г — 218.3 млрд рублей. Доля E-grocery — 11%. Это уже намного лучше, чем у Сбера, но все-таки не то, что нужно.

3. X5Retail Group (обзор) — представлен сервисами Перекрёсток.Впрок (как Сбермаркет), Перересток и Пятёрочка.Быстро и Около (экспресс-доставка).

GMV 2020г — 21,9 млрд. руб. Выручка всей компании — почти 2 трлн. руб. Даже с учетом сильного роста e-grocery (стало около 75 млрд. за 9мес 2021г), это очень маленькая доля. GMV E-G к выручке 2020г = 1%.

4. Ozon — лидирующий маркетплейс в РФ. В последнее время активно развивается экспресс-доставка еды. Но на 2020г GMV в исследуемой сфере составил всего 12,6 млрд. против 197,4 общего GMV. То есть на E-G у Ozon приходится 6,4%.

5. ВкусВилл — один из самых интересных вариантов, поскольку представляет собой формат магазинов «у дома», которые можно использовать как дарк-сторы, что значительно уменьшает CAPEX. За 1п 2021 компания увеличила соответствующий GMV на 437%.

В 2020г показатель составлял 14,9 млрд. руб. при общей выручке в 114,3 млрд. Отношение E-G к выручке = 13% — самый высокий показатель. А благодаря взрывному росту показатель увеличится еще сильнее. Как известно, ВкусВилл готовится к IPO.

К значимым игрокам также можно отнести Утконос, Wildberries, Азбуку вкуса. Однако инвестировать в них пока не представляется возможным.

Обобщая сказанное, становится понятно, что инвестировать только в рынок E-G в России пока не представляется возможным. Вариант, наиболее отвечающий этой цели, — ВкусВилл. Однако для вложений в этого ритейлера нужно понимать другие особенности бизнеса, которые мы рассмотрим в рамках скорого обзора компании.

Уточнение #1: не совсем корректно сравнивать GMV и выручку, но мы пошли на это там, где показателя общего GMV не было.

Уточнение #2: выручка, GMV, конечно, важны, но необходимо также учитывать маржинальность и прибыльность того или иного бизнеса. Точно известно, что Ozon и экосистема Сбера убыточны. Думаем, что у других игроков дела, примерно, также.

#SBER #YNDX #OZON #FIVE

Согласно исследованию Infoline, рынок E-grocery (или заказов товаров повседневного спроса через интернет) в России на конец 2020г оценивался в 155 млрд. рублей (уже за 1п 2021г эта цифра была пройдена). Доля E-grocery (далее — E-G) в food-ритейле на тот же период (2020г) составляла всего 0,8% для РФ.

Для сравнения приведем другие страны: 3,0% в ФРГ, 10% в США, 12% в Великобритании, 22% в КНР и 25% в Японии.

По прогнозам, в 2024г доля E-grocery России в food-ритейле составит 4,5%, а в 2030г — 10%. За 9 лет это 6,3х или 46% CAGR (среднегодовой темп роста). Довольно неплохая доходность, если конкретный игрок растет на уровне рынка. А ведь может и сильней...

Задача инвестора, таким образом, сводится к тому, чтобы найти компанию, которая сконцентрирована именно на рынке E-grocery, способна показывать рост не хуже рынка, и инвестировать в нее. Предлагаем дальше пробежаться по российским представителям отрасли и понять, кто из них лучше всего нам подходит.

Для сравнения будем использовать показатель GMV — общая стоимость товаров, проданных через сервисы того или иного игрока.

1. СБЕР (обзор) — включает в себя 3 сервиса: Самокат (экспресс-доставка от 15 минут), Сбермаркет (плановая доставка в выбранный интервал), Delivery Club (доставка готовой еды). Еще есть СберМегаМаркет, но он не связан с food-ритейлом.

GMV этих 3 сервисов в 2020г составил 19,8 млрд. руб. (ТОП-3). Операционные доходы всего Сбера в 2020г — 1,7 трлн. руб. Иными словами, каким бы быстрым ни был рост сервисов E-grocery Сбера, их доля ничтожна мала, а значит влияние на рост всей компании нивелируется.

Инвестиции интересны непосредственно в Самокат, Сбермаркет и Delivery Club. Однако это станет возможным только после их IPO в 2022-23 годах.

2. Яндекс (обзор) — представлен также тремя сервисами: Маркетом, Лавкой и Едой. GMV 2020г составил 24 млрд. — лидер отрасли.

Выручка всего Яндекса в 2020г — 218.3 млрд рублей. Доля E-grocery — 11%. Это уже намного лучше, чем у Сбера, но все-таки не то, что нужно.

3. X5Retail Group (обзор) — представлен сервисами Перекрёсток.Впрок (как Сбермаркет), Перересток и Пятёрочка.Быстро и Около (экспресс-доставка).

GMV 2020г — 21,9 млрд. руб. Выручка всей компании — почти 2 трлн. руб. Даже с учетом сильного роста e-grocery (стало около 75 млрд. за 9мес 2021г), это очень маленькая доля. GMV E-G к выручке 2020г = 1%.

4. Ozon — лидирующий маркетплейс в РФ. В последнее время активно развивается экспресс-доставка еды. Но на 2020г GMV в исследуемой сфере составил всего 12,6 млрд. против 197,4 общего GMV. То есть на E-G у Ozon приходится 6,4%.

5. ВкусВилл — один из самых интересных вариантов, поскольку представляет собой формат магазинов «у дома», которые можно использовать как дарк-сторы, что значительно уменьшает CAPEX. За 1п 2021 компания увеличила соответствующий GMV на 437%.

В 2020г показатель составлял 14,9 млрд. руб. при общей выручке в 114,3 млрд. Отношение E-G к выручке = 13% — самый высокий показатель. А благодаря взрывному росту показатель увеличится еще сильнее. Как известно, ВкусВилл готовится к IPO.

К значимым игрокам также можно отнести Утконос, Wildberries, Азбуку вкуса. Однако инвестировать в них пока не представляется возможным.

Обобщая сказанное, становится понятно, что инвестировать только в рынок E-G в России пока не представляется возможным. Вариант, наиболее отвечающий этой цели, — ВкусВилл. Однако для вложений в этого ритейлера нужно понимать другие особенности бизнеса, которые мы рассмотрим в рамках скорого обзора компании.

Уточнение #1: не совсем корректно сравнивать GMV и выручку, но мы пошли на это там, где показателя общего GMV не было.

Уточнение #2: выручка, GMV, конечно, важны, но необходимо также учитывать маржинальность и прибыльность того или иного бизнеса. Точно известно, что Ozon и экосистема Сбера убыточны. Думаем, что у других игроков дела, примерно, также.

#SBER #YNDX #OZON #FIVE

{kind=link}

👍1

Forwarded from Заяц Premium

🤔 Мнение о рынке в моменте

Сегодня мы увидели очередной этап "разжимания рисковой пружины". Когда начались разговоры про Украину, наш рынок захлестнул очередной рост геополитической премии. То есть рынок падал из-за рисков начала войны. Так было и в 2014, и в другие периоды обострения санкций.

Пожалуй, справедливые значения нашего рынка находятся там, где началось падение из-за этих рисков. Это что-то около 3900 пунктов по индексу Мосбиржи. До этого уровня остается 7-8% роста.

Однако перспективы роста выше этих отметок остаются противоречивыми. Инфляция не замедляется, ЦБ собирается вновь повышать ставку. 9-9,5% — это уровень, когда компаниям уже довольно сложно обслуживать свой долг, а значит, они будут отказываться от новых проектов. Все это будет тормозить как рост компаний, так и самой экономики. Ранее МВФ прогнозировал рост для РФ в 2022г 4,3%, сейчас никто не дает выше 2,5%.

В такой ситуации бенефициарами будут те, кто сможет продолжать расти даже с дорогими кредитами. А это компании с высокой внутренней нормой доходности типа Детского мира или Сегежи, а также девелоперы и сырьевики. Если быстро пробежаться по отраслям, то ситуацию видим следующую.

🧪 Удобрения: вообще не видим перспектив у этого разгона. Почему-то инвесторы думают, что государство забудет о том, что цены на газ устанавливаются директивно, и позволит компаниям выводить сверхприбыль. Во-первых, по сталеварам мы знаем, что государство не закроет глаза на эту ситуацию.

Во-вторых, иностранцы тоже не дураки, они, вероятно, введут импортные пошлины на российские удобрения и не дадут заработать нашим компаниям. Так что ситуация здесь очень рискованная. Если Фосагро выглядит еще более менее адекватно, то Акрон — это жесть.

⚙️ Сталевары: сильная конъюнктура, высокий спрос. Наш фаворит — Северсталь, но как вы знаете, мы закупились по 1400, выше брать было страшно. Даже несмотря на высокие ожидаемые дивиденды сталеваров может, опять-таки, обломать государство, равно как и цены на сталь могут уйти в пике.

🛢 Нефть: интересно, но спорно. Не факт, что наши компании смогут продолжать следовать увеличению добычи по сделке ОПЕК. Держим Роснефть и Татнефть. Когда Роснефть давали купить по 530, это было замечательно.

💨 Газ: СПГ выглядит очень хорошо, особенно, если смотреть на американские компании. У них рост по этой категории в 2-3 раза. Держим Новатэк. Рынок, видимо, до сих пор не понимает, что Новатэк неплохо приторговывал СПГ на споте все это время. Дивиденды будут рекордными. А вот Газпром не так однозначно. Мы взяли немного по 290.

🛒 Ритейл: держим только Детский мир, его отдавали последние дни по смешным ценам.

🏗 Девелоперы: сложно, сложно, сами в раздумьях. Держим Эталон и ПИК.

🏥 Медицина: в моменте Мать и Дитя смотрится хорошо, но очень много они вложили в борьбу с ковидом. Пандемия закончится — и что тогда? Не видим сильных перспектив, хотя и держим бумагу для дивидендов.

🤖 Технологии: в сторону Озона, ВК и прочей дичи даже не смотрим. Яндекс — крутая компания, но нужен драйвер.

Когда рынок окончательно оправится от геополитики, будет не так просто продолжить рост. Сейчас многие надежные компании размещают облигации с высокой доходностью. Тот же Самолет, например, даст что-то около 13%. А ведь ставки не остановились. Их будут поднимать и дальше.

Какую доходность по облигам мы увидим летом? Все 15% по нормальным бумагам? Такое тоже вполне возможно. Вы знаете, что наша цель — 35-40% годовых, но если рынок начнет спотыкаться, мы бы лучше новый кэш вкладывали в облиги под 15%. Но об этом поговорим позже...

@HARE_EQUITY_BOT

#dsky #sgzh #chmf #nvtk #rosn #tatn #pikk #gazp #yndx #ozon #vkco #phor #mdmg #etln #smlt

Сегодня мы увидели очередной этап "разжимания рисковой пружины". Когда начались разговоры про Украину, наш рынок захлестнул очередной рост геополитической премии. То есть рынок падал из-за рисков начала войны. Так было и в 2014, и в другие периоды обострения санкций.

Пожалуй, справедливые значения нашего рынка находятся там, где началось падение из-за этих рисков. Это что-то около 3900 пунктов по индексу Мосбиржи. До этого уровня остается 7-8% роста.

Однако перспективы роста выше этих отметок остаются противоречивыми. Инфляция не замедляется, ЦБ собирается вновь повышать ставку. 9-9,5% — это уровень, когда компаниям уже довольно сложно обслуживать свой долг, а значит, они будут отказываться от новых проектов. Все это будет тормозить как рост компаний, так и самой экономики. Ранее МВФ прогнозировал рост для РФ в 2022г 4,3%, сейчас никто не дает выше 2,5%.

В такой ситуации бенефициарами будут те, кто сможет продолжать расти даже с дорогими кредитами. А это компании с высокой внутренней нормой доходности типа Детского мира или Сегежи, а также девелоперы и сырьевики. Если быстро пробежаться по отраслям, то ситуацию видим следующую.

🧪 Удобрения: вообще не видим перспектив у этого разгона. Почему-то инвесторы думают, что государство забудет о том, что цены на газ устанавливаются директивно, и позволит компаниям выводить сверхприбыль. Во-первых, по сталеварам мы знаем, что государство не закроет глаза на эту ситуацию.

Во-вторых, иностранцы тоже не дураки, они, вероятно, введут импортные пошлины на российские удобрения и не дадут заработать нашим компаниям. Так что ситуация здесь очень рискованная. Если Фосагро выглядит еще более менее адекватно, то Акрон — это жесть.

⚙️ Сталевары: сильная конъюнктура, высокий спрос. Наш фаворит — Северсталь, но как вы знаете, мы закупились по 1400, выше брать было страшно. Даже несмотря на высокие ожидаемые дивиденды сталеваров может, опять-таки, обломать государство, равно как и цены на сталь могут уйти в пике.

🛢 Нефть: интересно, но спорно. Не факт, что наши компании смогут продолжать следовать увеличению добычи по сделке ОПЕК. Держим Роснефть и Татнефть. Когда Роснефть давали купить по 530, это было замечательно.

💨 Газ: СПГ выглядит очень хорошо, особенно, если смотреть на американские компании. У них рост по этой категории в 2-3 раза. Держим Новатэк. Рынок, видимо, до сих пор не понимает, что Новатэк неплохо приторговывал СПГ на споте все это время. Дивиденды будут рекордными. А вот Газпром не так однозначно. Мы взяли немного по 290.

🛒 Ритейл: держим только Детский мир, его отдавали последние дни по смешным ценам.

🏗 Девелоперы: сложно, сложно, сами в раздумьях. Держим Эталон и ПИК.

🏥 Медицина: в моменте Мать и Дитя смотрится хорошо, но очень много они вложили в борьбу с ковидом. Пандемия закончится — и что тогда? Не видим сильных перспектив, хотя и держим бумагу для дивидендов.

🤖 Технологии: в сторону Озона, ВК и прочей дичи даже не смотрим. Яндекс — крутая компания, но нужен драйвер.

Когда рынок окончательно оправится от геополитики, будет не так просто продолжить рост. Сейчас многие надежные компании размещают облигации с высокой доходностью. Тот же Самолет, например, даст что-то около 13%. А ведь ставки не остановились. Их будут поднимать и дальше.

Какую доходность по облигам мы увидим летом? Все 15% по нормальным бумагам? Такое тоже вполне возможно. Вы знаете, что наша цель — 35-40% годовых, но если рынок начнет спотыкаться, мы бы лучше новый кэш вкладывали в облиги под 15%. Но об этом поговорим позже...

@HARE_EQUITY_BOT

#dsky #sgzh #chmf #nvtk #rosn #tatn #pikk #gazp #yndx #ozon #vkco #phor #mdmg #etln #smlt

👍22🔥1