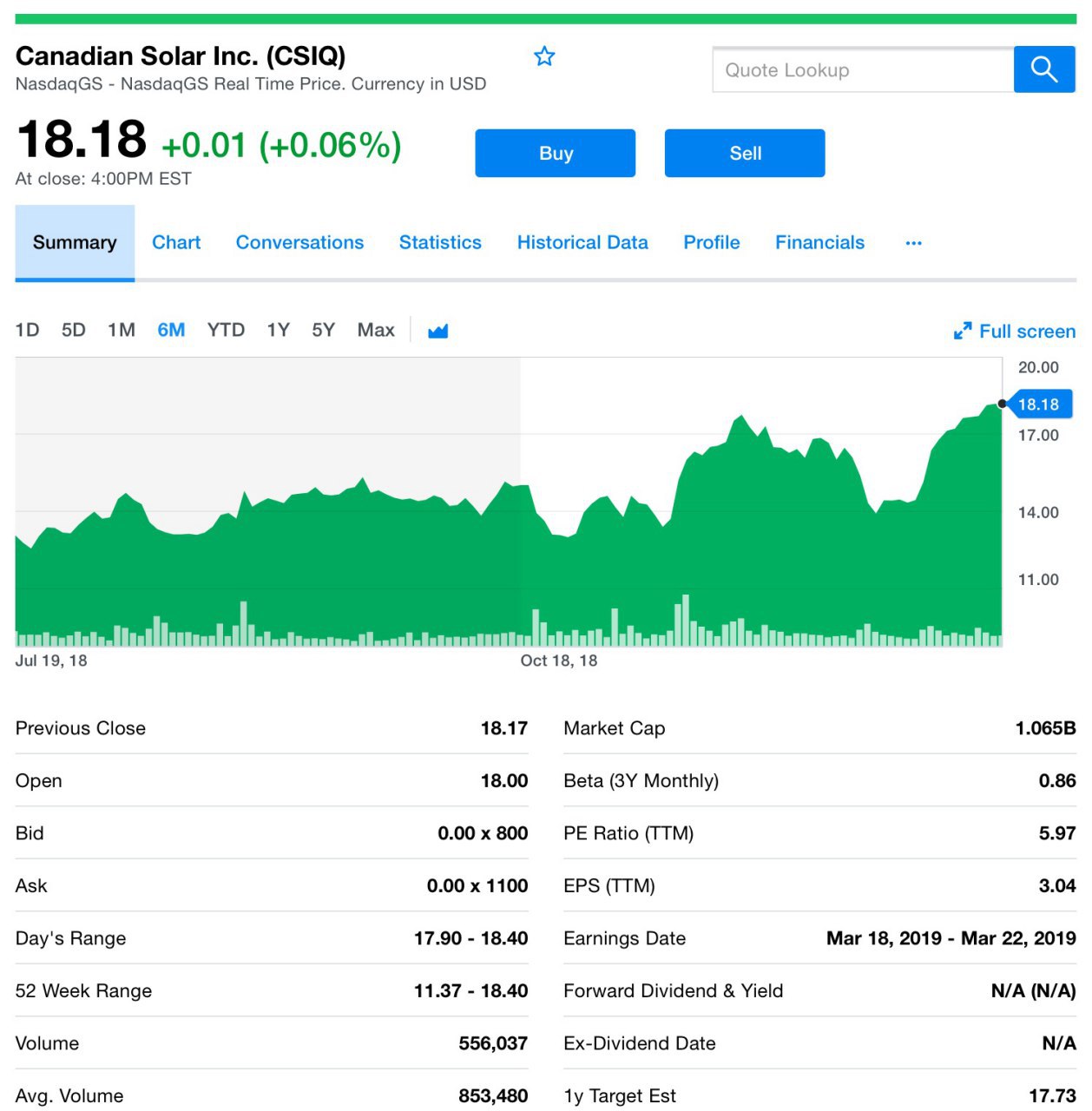

Солнечные новости

Мы уже публиковали пост про оптимизм в отношении компаний, связанных с солнечной энергией. Вот ещё повод взять некоторых производителей под контроль.

В прошедшую среду компания из Флориды — Florida Power & Light, которая является коммунальным подрядчиком в штате, громко заявила о намерении к 2030 году установить 30 млн. солнечных батарей! Амбициозно, несомненно. Выполнимо? Думаем, что да.

Губернатор штата тут же поддержал компанию и подтвердил, что это логичный и полезный путь для солнечного штата, поскольку потребности Флориды в энергии продолжают расти быстрыми темпами. Для экономического благополучия и качества жизни жителей такой план очень выгоден. Да, всё верно, кто же спорит.

Надо сказать, что коммунальные службы, в том числе FPL, Duke Energy Florida, Tampa Electric Co. и Gulf Power, уже запустили серию крупномасштабных солнечных проектов за последние годы. Однако план FPL, названный коммунальным предприятием словно новая серия бондианы — План «30 на 30», будет гораздо мощным и должен генерировать 11 тыс. мегаВатт солнечной энергии!

Также в заявлении FPL говорится, что они планирует стать крупнейшим владельцем коммунальных услуг и оператором солнечной генерации в стране. Вот это постановка цели с размахом, надо поучиться. При этом компания работает и над расширением возможностей аккумуляторных технологий на солнечных объектах, поскольку один из главных вопросов по-прежнему остается хранение!

Нельзя сказать, что компания выскочка, поскольку они динамично продвигаются в заданном направлении. Да, их акции не торгуются на бирже, но судя по поддержки со стороны государства, штата и регуляторов у них есть все шансы на реализацию плана.

Почему это важно для нас. Во-первых, вектор диверсификации энергоресурсов задан однозначно. Во-вторых, компания планирует установку 30 млн. батарей, их же надо будет где-то приобрести, верно? Вот поэтому под статьей мы увидим графики компаний, которые нам могут быть интересны. Следим, анализируем и делаем выводы!

#csiq #fslr #jks #enph

Мы уже публиковали пост про оптимизм в отношении компаний, связанных с солнечной энергией. Вот ещё повод взять некоторых производителей под контроль.

В прошедшую среду компания из Флориды — Florida Power & Light, которая является коммунальным подрядчиком в штате, громко заявила о намерении к 2030 году установить 30 млн. солнечных батарей! Амбициозно, несомненно. Выполнимо? Думаем, что да.

Губернатор штата тут же поддержал компанию и подтвердил, что это логичный и полезный путь для солнечного штата, поскольку потребности Флориды в энергии продолжают расти быстрыми темпами. Для экономического благополучия и качества жизни жителей такой план очень выгоден. Да, всё верно, кто же спорит.

Надо сказать, что коммунальные службы, в том числе FPL, Duke Energy Florida, Tampa Electric Co. и Gulf Power, уже запустили серию крупномасштабных солнечных проектов за последние годы. Однако план FPL, названный коммунальным предприятием словно новая серия бондианы — План «30 на 30», будет гораздо мощным и должен генерировать 11 тыс. мегаВатт солнечной энергии!

Также в заявлении FPL говорится, что они планирует стать крупнейшим владельцем коммунальных услуг и оператором солнечной генерации в стране. Вот это постановка цели с размахом, надо поучиться. При этом компания работает и над расширением возможностей аккумуляторных технологий на солнечных объектах, поскольку один из главных вопросов по-прежнему остается хранение!

Нельзя сказать, что компания выскочка, поскольку они динамично продвигаются в заданном направлении. Да, их акции не торгуются на бирже, но судя по поддержки со стороны государства, штата и регуляторов у них есть все шансы на реализацию плана.

Почему это важно для нас. Во-первых, вектор диверсификации энергоресурсов задан однозначно. Во-вторых, компания планирует установку 30 млн. батарей, их же надо будет где-то приобрести, верно? Вот поэтому под статьей мы увидим графики компаний, которые нам могут быть интересны. Следим, анализируем и делаем выводы!

#csiq #fslr #jks #enph

{kind=link}

Оптимизация во имя маржи им. Илон Маск

Посмотрим на ситуацию с Tesla (TSLA). На текущий момент акции Тесла упали на 10%. После новости о сокращении штатных сотрудников примерно на 7%. Да-да, знаем, что слышали уже, но не можем умолчать.

Увольнения являются следствием сокращения затрат, которые производитель электромобилей предпринял в последнее время, так как он стремится увеличить маржу Модели 3. Ну что ж, имеет право.

В 4-ом квартале предварительные результаты показали, что Tesla снова получила прибыль по GAAP, однако она была меньше, чем в 3-ем квартале. Маск настойчив и намерен сделать всё возможное, чтобы электрокары были максимально прибыльными. Вряд ли можно его в этом обвинить.

При чистом долге Теслы в $9 млрд. стратегия Илона по сокращению расходов в целом и на персонал в частности довольно оправдана. Компанию часто обвиняют в низком уровне рентабельности. Похоже, сейчас Маск собирается это исправить: с одной стороны, подняв цены на свои машины, с другой, снизив расходы.

Стратегия ясна. Создаешь новый продукт, глобализуешь его, пиаришь, масштабируешь производство, постоянно вливая инвестиции, разумеется. Далее выйдя на определенную мощность и создав, а главное влюбив в себя публику, ты повышаешь на него цену. Профит. Все знают, все умеют, но не все могут.

P.S.: Пока мы пишем, пальцы Владимира потихоньку тянутся к кнопке "Buy"

#tsla

Посмотрим на ситуацию с Tesla (TSLA). На текущий момент акции Тесла упали на 10%. После новости о сокращении штатных сотрудников примерно на 7%. Да-да, знаем, что слышали уже, но не можем умолчать.

Увольнения являются следствием сокращения затрат, которые производитель электромобилей предпринял в последнее время, так как он стремится увеличить маржу Модели 3. Ну что ж, имеет право.

В 4-ом квартале предварительные результаты показали, что Tesla снова получила прибыль по GAAP, однако она была меньше, чем в 3-ем квартале. Маск настойчив и намерен сделать всё возможное, чтобы электрокары были максимально прибыльными. Вряд ли можно его в этом обвинить.

При чистом долге Теслы в $9 млрд. стратегия Илона по сокращению расходов в целом и на персонал в частности довольно оправдана. Компанию часто обвиняют в низком уровне рентабельности. Похоже, сейчас Маск собирается это исправить: с одной стороны, подняв цены на свои машины, с другой, снизив расходы.

Стратегия ясна. Создаешь новый продукт, глобализуешь его, пиаришь, масштабируешь производство, постоянно вливая инвестиции, разумеется. Далее выйдя на определенную мощность и создав, а главное влюбив в себя публику, ты повышаешь на него цену. Профит. Все знают, все умеют, но не все могут.

P.S.: Пока мы пишем, пальцы Владимира потихоньку тянутся к кнопке "Buy"

#tsla

{kind=link}

Отношения между Китаем и США становятся чуточку теплее.

Давайте посмотрим, что там с торговой войной. Администрация Трампа рассматривает возможность отмены тарифов в условиях продолжающейся торговой войны, наконец-то! А Китай, в свою очередь, предложил значительно увеличить объем закупок американских товаров в течение 6-летнего периода, пытаясь сбалансировать торговлю между двумя сверхдержавами. Вот это движение вперёд.

Что из этого получится? Увеличив ежегодный импорт из Соединенных Штатов, Пекин сократит сальдо торгового баланса до нуля к 2024 году. Для этого потребуется увеличение расходов более чем на $1 трлн. В прошлом году профицит Пекина с США составил $323 млрд.

Исходя из того, как динамично проходят переговоры, можно предположить, что к марту страны смогут решить все ключевые проблемы. Это серьезный шаг навстречу, мы все это понимаем и не будем скрывать, это позитивно для рынка.

#usa #china

Давайте посмотрим, что там с торговой войной. Администрация Трампа рассматривает возможность отмены тарифов в условиях продолжающейся торговой войны, наконец-то! А Китай, в свою очередь, предложил значительно увеличить объем закупок американских товаров в течение 6-летнего периода, пытаясь сбалансировать торговлю между двумя сверхдержавами. Вот это движение вперёд.

Что из этого получится? Увеличив ежегодный импорт из Соединенных Штатов, Пекин сократит сальдо торгового баланса до нуля к 2024 году. Для этого потребуется увеличение расходов более чем на $1 трлн. В прошлом году профицит Пекина с США составил $323 млрд.

Исходя из того, как динамично проходят переговоры, можно предположить, что к марту страны смогут решить все ключевые проблемы. Это серьезный шаг навстречу, мы все это понимаем и не будем скрывать, это позитивно для рынка.

#usa #china

{kind=link}

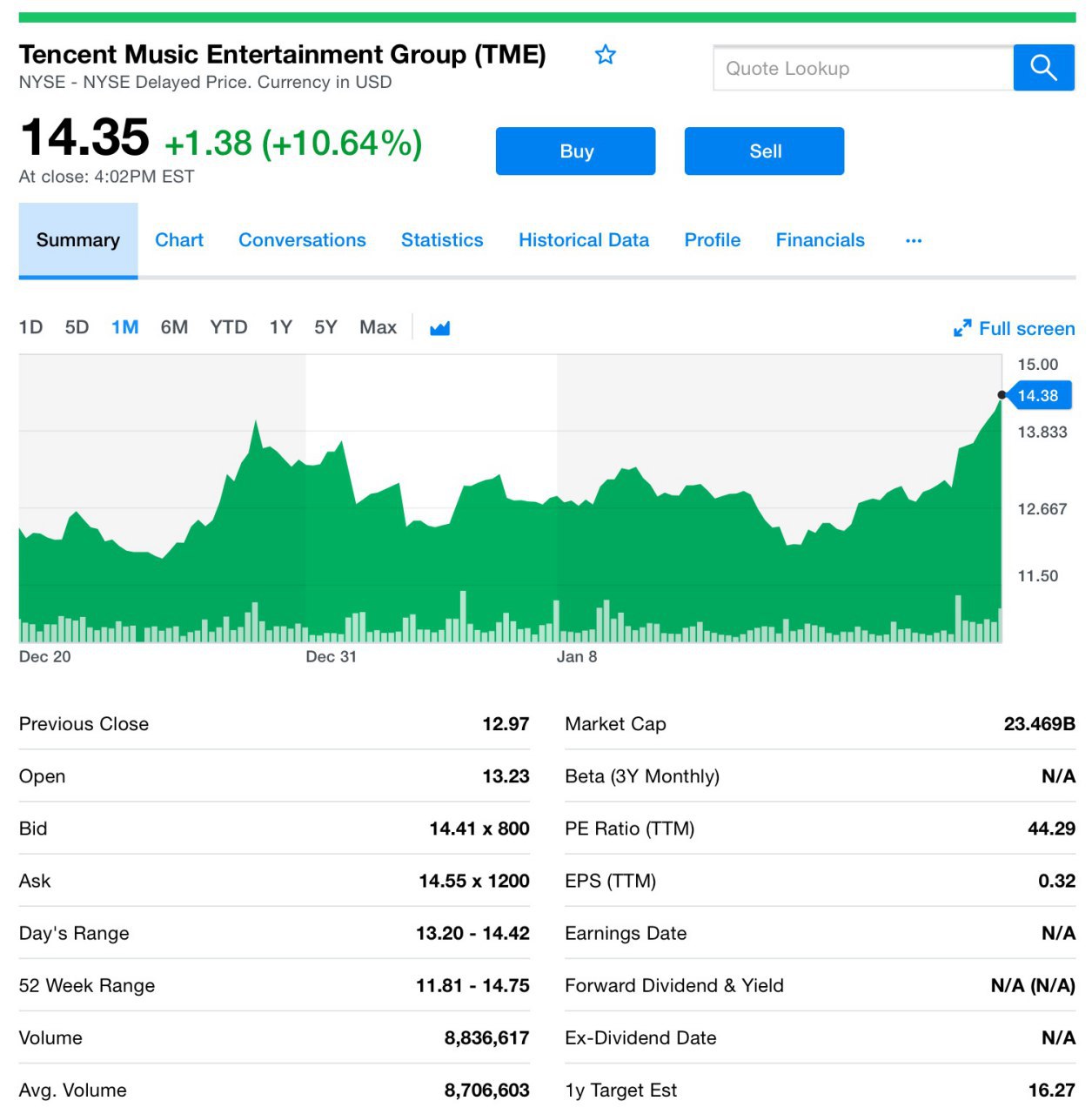

Утро под музыку Tencent, и с учётом предыдущего поста

А сейчас про компанию, которая однозначно выигрывает от благополучного исхода переговоров между США и Китаем. Поговорим про Tencent Music (TME).

В прошлом году компания, крупнейший поставщик потоковой музыки провела IPO, которое стало одним из крупнейших в 2018 году, дебютировав по $13 за акцию и закрыв первый день по $14.

Впоследствии под давлением падения общемировых индексов бумаги стали плавно снижаться. И не будем забывать, что IPO проходило в самый разгар трений между США и Китаем!

И даже несмотря на совокупность этих двух весомых негативных факторов цена не ушла сильно ниже цены IPO ($13), а колебалась в пределах этой отметки, что говорит прежде всего о силе бумаги и ее хорошем потенциале роста! Мы ожидали урегулирования отношений между сверхдержавами и роста акций TME. Так и произошло в пятницу.

В пятницу вечером аналитики JPMorgan наконец-то высказали своё мнение об акциях, они были андеррайтерами размещения акций, и теперь мы знаем, что им нравится положение дел с Tencent Music, они прогнозируют стоимость акции в $16. Отметим для себя этот факт.

То с какой интенсивностью падали рынки в декабре и той неопределенностью что творилась в головах у инвесторов ещё месяц назад, динамика акций TME была весьма неплохой. И даже в первые 3 дня после IPO бумага смогла показать рост, впоследствии немного скорректировавшись.

В настоящее время, согласно данным S&P Global Market Intelligence, годовой объем продаж Tencent Music составляет около $2,5 млрд. Это больше, чем, например, у Pandora, но меньше, чем у Spotify или Sirius XM.

Тем не менее, имея прибыль в $480 млн., у Tencent Music рентабельность чистой прибыли в размере 18,9% - выше, чем рентабельность чистой прибыли в 15,6% у Sirius, и намного лучше, чем прибыльность Spotify или Pandora, которые испытывают снижение прибыли.

Смысл этой воскресной тирады в том, что, имея неоспоримые преимущества в лице материнского холдинга Тенсент, его популярной соц. сети Wechat с 850-миллионной армией потенциальных подписчиков и потребителей потокового музыкального контента, акции ТМЕ имеют все шансы заметно подрасти в ближайшее время.

Мы рекомендовали участвовать и в IPO компании, и тем, кто всё же не принял такого решения, советуем присмотреться к ним сейчас. И на возможных просадках добавлять в свой портфель. Просыпаемся, друзья!

#tme

А сейчас про компанию, которая однозначно выигрывает от благополучного исхода переговоров между США и Китаем. Поговорим про Tencent Music (TME).

В прошлом году компания, крупнейший поставщик потоковой музыки провела IPO, которое стало одним из крупнейших в 2018 году, дебютировав по $13 за акцию и закрыв первый день по $14.

Впоследствии под давлением падения общемировых индексов бумаги стали плавно снижаться. И не будем забывать, что IPO проходило в самый разгар трений между США и Китаем!

И даже несмотря на совокупность этих двух весомых негативных факторов цена не ушла сильно ниже цены IPO ($13), а колебалась в пределах этой отметки, что говорит прежде всего о силе бумаги и ее хорошем потенциале роста! Мы ожидали урегулирования отношений между сверхдержавами и роста акций TME. Так и произошло в пятницу.

В пятницу вечером аналитики JPMorgan наконец-то высказали своё мнение об акциях, они были андеррайтерами размещения акций, и теперь мы знаем, что им нравится положение дел с Tencent Music, они прогнозируют стоимость акции в $16. Отметим для себя этот факт.

То с какой интенсивностью падали рынки в декабре и той неопределенностью что творилась в головах у инвесторов ещё месяц назад, динамика акций TME была весьма неплохой. И даже в первые 3 дня после IPO бумага смогла показать рост, впоследствии немного скорректировавшись.

В настоящее время, согласно данным S&P Global Market Intelligence, годовой объем продаж Tencent Music составляет около $2,5 млрд. Это больше, чем, например, у Pandora, но меньше, чем у Spotify или Sirius XM.

Тем не менее, имея прибыль в $480 млн., у Tencent Music рентабельность чистой прибыли в размере 18,9% - выше, чем рентабельность чистой прибыли в 15,6% у Sirius, и намного лучше, чем прибыльность Spotify или Pandora, которые испытывают снижение прибыли.

Смысл этой воскресной тирады в том, что, имея неоспоримые преимущества в лице материнского холдинга Тенсент, его популярной соц. сети Wechat с 850-миллионной армией потенциальных подписчиков и потребителей потокового музыкального контента, акции ТМЕ имеют все шансы заметно подрасти в ближайшее время.

Мы рекомендовали участвовать и в IPO компании, и тем, кто всё же не принял такого решения, советуем присмотреться к ним сейчас. И на возможных просадках добавлять в свой портфель. Просыпаемся, друзья!

#tme

{kind=link}

Не будем грузить графиками, приглашаем к просмотру небольшого видео.

Недавно мы рассказывали про компанию Beyond Meat, за которой давно следим и ожидаем её публичного размещения в ближайшее время. Популяризация растительного мяса обусловлена не только веганскими заморочками, но более глобальными проблемами — экология.

Традиционно, темп трендам задают на Западе, такова реальность, поэтому видеоролик на английском, не ругайтесь. Там всего 13 минут, рекомендуем к просмотру.

P.S.: Друзья, просим оставить обратную связь в виде лайк/дизлайк по поводу англоязычных видео: удобно ли вам, если мы будем периодически делиться с вами роликами из буржунета?

#film

Мясное видео здесь

Недавно мы рассказывали про компанию Beyond Meat, за которой давно следим и ожидаем её публичного размещения в ближайшее время. Популяризация растительного мяса обусловлена не только веганскими заморочками, но более глобальными проблемами — экология.

Традиционно, темп трендам задают на Западе, такова реальность, поэтому видеоролик на английском, не ругайтесь. Там всего 13 минут, рекомендуем к просмотру.

P.S.: Друзья, просим оставить обратную связь в виде лайк/дизлайк по поводу англоязычных видео: удобно ли вам, если мы будем периодически делиться с вами роликами из буржунета?

#film

Мясное видео здесь

Telegram

GO INVEST

Не животным мясом едины...

Ещё один кандидат на IPO из сектора производства растительного мяса, за которым мы активно наблюдаем. Знакомим вас с компанией Beyond Meat.

#beyondmeat

Чтиво про Beyond Meat с пылу с жару

Ещё один кандидат на IPO из сектора производства растительного мяса, за которым мы активно наблюдаем. Знакомим вас с компанией Beyond Meat.

#beyondmeat

Чтиво про Beyond Meat с пылу с жару

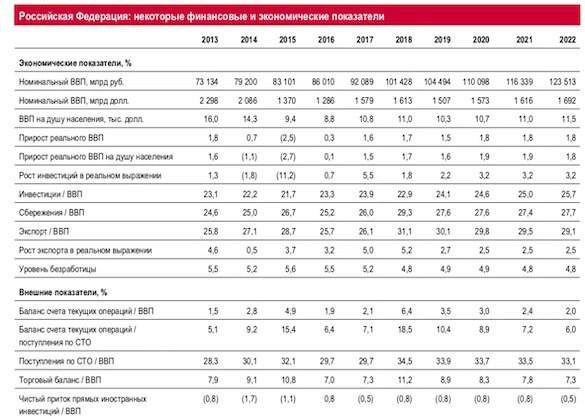

Немного информации по итогу дня тяжёлого

S&P пересмотрело суверенный рейтинг РФ и оставила всё без изменений - ВВВ, то есть на низшей инвестиционной категории. Причем если США ужесточит санкции, то будет совсем печально, хотя, казалось бы, куда уже…

Динамика роста ВВП России на душу населения оставляет желать лучшего и не соответствует инвестиционному рейтингу. Темпы роста ниже чем у 30-ти стран с аналогичной кредитоспособностью, и S&P думает, что так и останется до 2022.

Ну и добьём вас “позитивом”: Рост номинального ВВП в 2019 году замедлится до 1,5%, а в 2020-22 годах составит лишь 1,8% вместо 3% и более, обещанных МЭР. Продолжится отток иностранных инвесторов, рубль будет слабеть, и к 2021-22 его стоимость составит 73 рубля.

Стоит ли говорить, что планы догнать Германию, положить на лопатки бедность и ворваться в ТОП-5 экономик мира, мягко говоря, напоминают, гм, планы подростка пубертатного периода. В общем, так себе перспективы.

Раз уж пост получился мега “оптимистичный”, давайте и про Китай на этой волне. Из-за торговой войны китайская экономика испытывает замедления в развитии. И как неудивительно, её бесконечный ресурс дешевой рабочей силы, которая являлась локомотивом для развивающихся стран Азии, потихоньку иссякает.

За 2018 год ВВП Китая увеличился на 6,6% - минимальный с 1990 года показатель. За четвертый квартал рост составил 6,4% и стал рекордно низким за последнее десятилетие, отчиталось Главное статистическое управление КНР в понедельник.

В декабре экспорт сократился на 4,4% — рекорд за последние 2 года. И импорт тоже упал на 7,6%, а в ИТ-секторе на 14,9%. Власти, видя такую ситуацию, решили сократить налоги для малого бизнеса (такое бывает?), а к нему относится ни много ни мало практически 80% населения.

Плюс с января и до 2022 года бизнес освобождается от уплаты НДС, если продажи менее 100 тысяч юаней в месяц (14 700 долларов), ранее порог был 30 тысяч. И бонусом — снижение цен на топливо. Может нам стоило бы пойти по такому же пути?

Одной из главных причин замедления экономики является демографический спад, сокращение рождаемости. Но китайцы говорят, не переживайте, к середине века население КНР вернется на уровни начала 1990х — 1,17 млрд человек.

Будем считать, это сравнительный пост. В ситуациях, когда экономике требуется поддержка от руководства, решительные действия, помощь малому бизнесу, в двух странах принимаются решения диаметрально противоположные. Противоположные в разрезе эффективности.

S&P пересмотрело суверенный рейтинг РФ и оставила всё без изменений - ВВВ, то есть на низшей инвестиционной категории. Причем если США ужесточит санкции, то будет совсем печально, хотя, казалось бы, куда уже…

Динамика роста ВВП России на душу населения оставляет желать лучшего и не соответствует инвестиционному рейтингу. Темпы роста ниже чем у 30-ти стран с аналогичной кредитоспособностью, и S&P думает, что так и останется до 2022.

Ну и добьём вас “позитивом”: Рост номинального ВВП в 2019 году замедлится до 1,5%, а в 2020-22 годах составит лишь 1,8% вместо 3% и более, обещанных МЭР. Продолжится отток иностранных инвесторов, рубль будет слабеть, и к 2021-22 его стоимость составит 73 рубля.

Стоит ли говорить, что планы догнать Германию, положить на лопатки бедность и ворваться в ТОП-5 экономик мира, мягко говоря, напоминают, гм, планы подростка пубертатного периода. В общем, так себе перспективы.

Раз уж пост получился мега “оптимистичный”, давайте и про Китай на этой волне. Из-за торговой войны китайская экономика испытывает замедления в развитии. И как неудивительно, её бесконечный ресурс дешевой рабочей силы, которая являлась локомотивом для развивающихся стран Азии, потихоньку иссякает.

За 2018 год ВВП Китая увеличился на 6,6% - минимальный с 1990 года показатель. За четвертый квартал рост составил 6,4% и стал рекордно низким за последнее десятилетие, отчиталось Главное статистическое управление КНР в понедельник.

В декабре экспорт сократился на 4,4% — рекорд за последние 2 года. И импорт тоже упал на 7,6%, а в ИТ-секторе на 14,9%. Власти, видя такую ситуацию, решили сократить налоги для малого бизнеса (такое бывает?), а к нему относится ни много ни мало практически 80% населения.

Плюс с января и до 2022 года бизнес освобождается от уплаты НДС, если продажи менее 100 тысяч юаней в месяц (14 700 долларов), ранее порог был 30 тысяч. И бонусом — снижение цен на топливо. Может нам стоило бы пойти по такому же пути?

Одной из главных причин замедления экономики является демографический спад, сокращение рождаемости. Но китайцы говорят, не переживайте, к середине века население КНР вернется на уровни начала 1990х — 1,17 млрд человек.

Будем считать, это сравнительный пост. В ситуациях, когда экономике требуется поддержка от руководства, решительные действия, помощь малому бизнесу, в двух странах принимаются решения диаметрально противоположные. Противоположные в разрезе эффективности.

{kind=link}

Читаем про медицинский сектор. Материал объёмный, поэтому публикуемся на VC. Полезная информация на ночь.

https://vc.ru/finance/56162-strategicheski-poleznoe-dlya-investora-iz-medicinskogo-sektora

https://vc.ru/finance/56162-strategicheski-poleznoe-dlya-investora-iz-medicinskogo-sektora

vc.ru

Стратегически полезное для инвестора из медицинского сектора — Финансы на vc.ru

Информация с биржевых полей про динамично развивающиеся секторы и их представителей, очевидных и не очень — от портфельного управляющего Владимира Попова, автора Telegram-канала Go Invest.

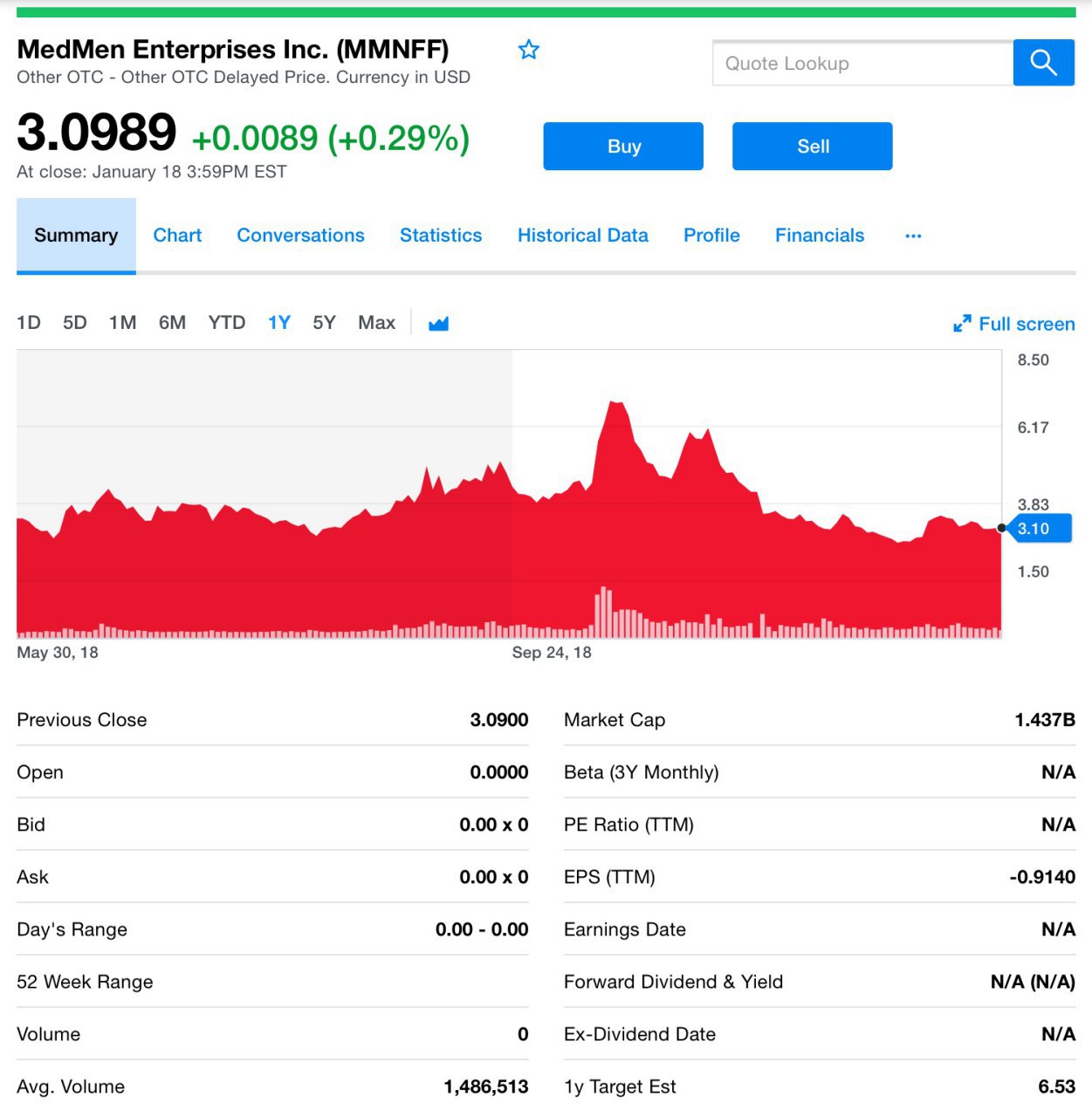

Утро доброе! И начнём его с каннабиса.

Давайте знакомиться с новым представителем индустрии производства марихуаны — MedMen Enterprises Inc. (MMNFF).

MedMen Enterprises — динамично развивающаяся компания по производству каннабиса в США, с активами по всей стране. Главный офис в Лос-Анджелесе. Компания MedMen привносит позитивный опыт и капитал в индустрию каннабиса и является одним из крупнейших в стране сторонником прогрессивных законов о марихуане. В общем, привлекательный экспонат для изучения.

Почему новым? Как минимум потому, что теперь компания объединилась с PharmaCann, LLC и, согласно соглашению, конгломерат получит новое название — New MedMen.

Взглянем на цифры. Недавно компания объявила о неаудированной общесистемной выручке за финансовый квартал, который закончился 29 декабря 2018 года, она составила $39,7 млн.

Это на 40% больше, чем в предыдущем квартале. Совокупная выручка всей компании с учётом недавно приоберетнных активов составила $65,7 млн. за квартал. Компания опубликует финансовые результаты за второй квартал в феврале. Ждём, но уже эти цифры нас несомненно радуют. Тенденция налицо!

Это данные от розничной продажи 31-ого магазина, которые были у компании. Однако после объединения, о котором сказано в начале, их стало 76. Плюс появились объекты по производству и культивированию каннабиса.

Также в наследство от PharmaCann, LLC достается целый перечень лицензий, которые дают доступ к 12 штатам, в том числе лицензии на обработку и процесс выращивания в Аризоне, Монархе и Скоттсдейле. Кроме того, лицензии позволяют Medmen управлять диспансерами в этих местах. Звучит перспективно.

Мы считаем, что это достойный представитель. Надо отметить, что объём продаж компании вырос на 1,094% в течение квартала. Кроме того, итоги квартала показали, что компания оправилась от потерь, зарегистрированных в прошлом году. В частности, в отчете отмечается, что акции Medmen прибавили 6,6% с июня прошлого года. Бесспорно это хороший знак. Держим компанию под контролем и, конечно, делимся с вами информацией.

#mmnff

Давайте знакомиться с новым представителем индустрии производства марихуаны — MedMen Enterprises Inc. (MMNFF).

MedMen Enterprises — динамично развивающаяся компания по производству каннабиса в США, с активами по всей стране. Главный офис в Лос-Анджелесе. Компания MedMen привносит позитивный опыт и капитал в индустрию каннабиса и является одним из крупнейших в стране сторонником прогрессивных законов о марихуане. В общем, привлекательный экспонат для изучения.

Почему новым? Как минимум потому, что теперь компания объединилась с PharmaCann, LLC и, согласно соглашению, конгломерат получит новое название — New MedMen.

Взглянем на цифры. Недавно компания объявила о неаудированной общесистемной выручке за финансовый квартал, который закончился 29 декабря 2018 года, она составила $39,7 млн.

Это на 40% больше, чем в предыдущем квартале. Совокупная выручка всей компании с учётом недавно приоберетнных активов составила $65,7 млн. за квартал. Компания опубликует финансовые результаты за второй квартал в феврале. Ждём, но уже эти цифры нас несомненно радуют. Тенденция налицо!

Это данные от розничной продажи 31-ого магазина, которые были у компании. Однако после объединения, о котором сказано в начале, их стало 76. Плюс появились объекты по производству и культивированию каннабиса.

Также в наследство от PharmaCann, LLC достается целый перечень лицензий, которые дают доступ к 12 штатам, в том числе лицензии на обработку и процесс выращивания в Аризоне, Монархе и Скоттсдейле. Кроме того, лицензии позволяют Medmen управлять диспансерами в этих местах. Звучит перспективно.

Мы считаем, что это достойный представитель. Надо отметить, что объём продаж компании вырос на 1,094% в течение квартала. Кроме того, итоги квартала показали, что компания оправилась от потерь, зарегистрированных в прошлом году. В частности, в отчете отмечается, что акции Medmen прибавили 6,6% с июня прошлого года. Бесспорно это хороший знак. Держим компанию под контролем и, конечно, делимся с вами информацией.

#mmnff

{kind=link}

Друзья, выдалась минутка и хочу поделиться мыслями. Весь период падение я героически и точечно выкупал бумаги, но не по широкому спектру, а те, в которые верю фундаментально. Об этом много пишу. Сейчас же мы отросли достаточно прилично от низов той сильной коррекции.

Теперь мне видится, что небольшой поход вниз по S&P куда-нибудь в район 2620 более чем вероятен, тем более что оптимизм от переговоров США-Китая начал таять и снова заговорили о холоде. Увидим.

В пятницу (не раньше) купил золотодобытчиков, держу немного волатильности Tvix (без фанатизма), и что самое главное — значительно пофиксил сам портфель Equity (включая каннабис)!

На премаркете обе защитные позиции показывают рост на фоне снижения фьючесов на Америку. Я по-прежнему оптимистичен насчет 2019 года, но на небольших качелях нам все же придётся покачаться. Всем удачи, будьте бдительны.

Теперь мне видится, что небольшой поход вниз по S&P куда-нибудь в район 2620 более чем вероятен, тем более что оптимизм от переговоров США-Китая начал таять и снова заговорили о холоде. Увидим.

В пятницу (не раньше) купил золотодобытчиков, держу немного волатильности Tvix (без фанатизма), и что самое главное — значительно пофиксил сам портфель Equity (включая каннабис)!

На премаркете обе защитные позиции показывают рост на фоне снижения фьючесов на Америку. Я по-прежнему оптимистичен насчет 2019 года, но на небольших качелях нам все же придётся покачаться. Всем удачи, будьте бдительны.

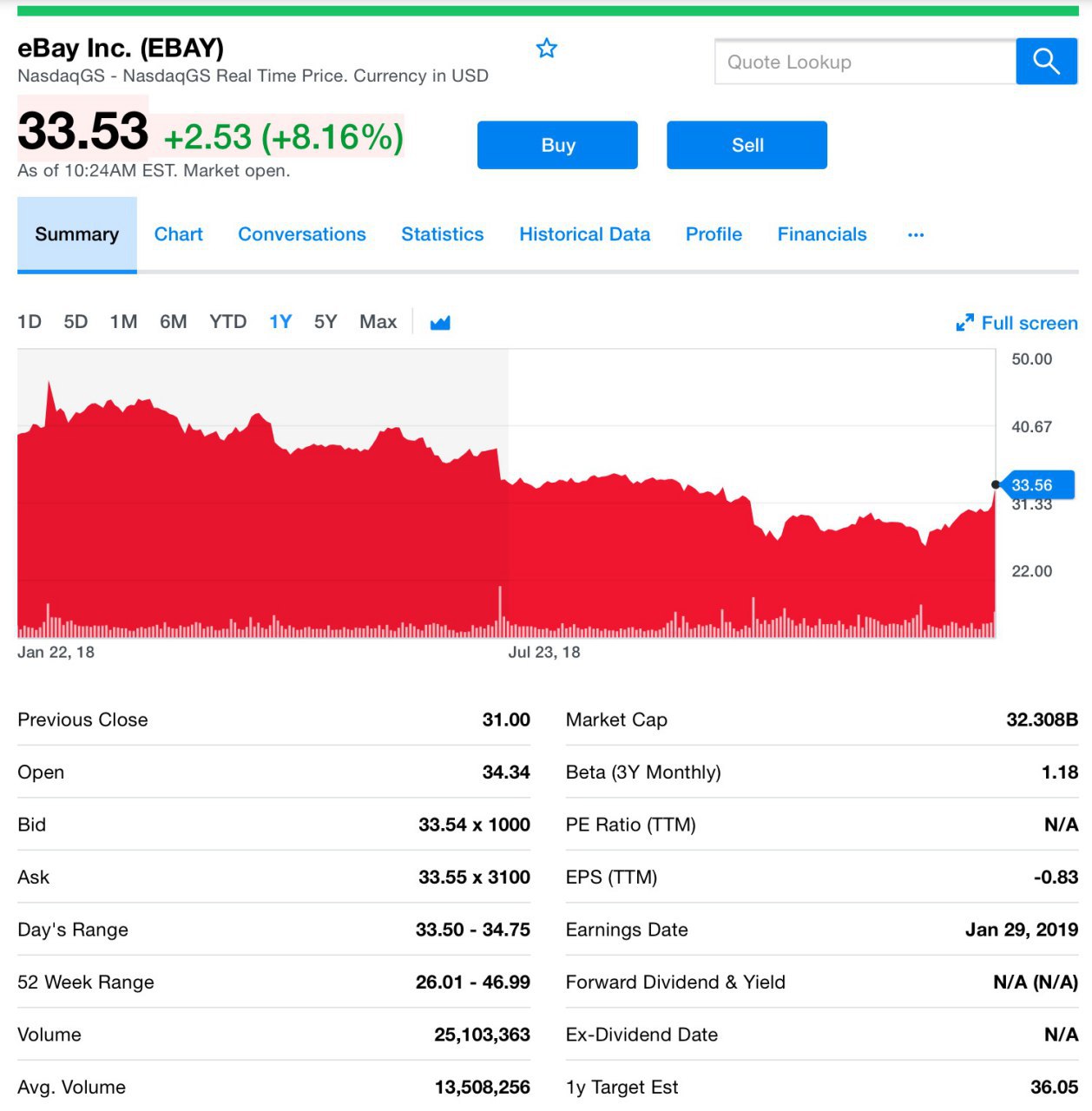

Старый добрый Ebay

Сегодня произошел неожиданный рост акций eBay Inc (EBAY.O) на 12%. Всему виной хедж-фонд Elliott Management Corp., который призвал компанию выделить два своих бизнеса, утверждая, что так компания сможет удвоить свою рыночную стоимость в течение 2-х лет. Гм, а что так можно было?

Напомним, что акции EBay потеряли четверть своей стоимости в 2018 году. Теперь они выросли на 12,2% до $34,78. Вот такая реакция бумаг в ответ на письмо одного из самых известных инвесторов-активистов в мире финансового мира США.

Также хедж-фонд, которому принадлежит более 4% акций eBay, заявил, что к 2020 году компания может повысить свою стоимость до $55–63 за акцию. Для этого надо выполнить несколько пунктов, по их утверждению. Ниже ключевые пункты плана.

Во-первых, компания должна отделить свою франшизу по продаже билетов StubHub и eBay Ads Group от своего основного бизнеса. Потому что StubHub сам по себе может стоить от $3,5 до 4,5 млрд., а объявления eBay могут быть проданы или выделены, эту часть фонд оценил от $8 до 12 млрд.

Во-вторых, оптимизировать операционные расходы. Также акционер отметил, что его план предусматривает выделение 20% свободного денежного потока на постоянной основе, или $600-700 млн., на ежегодные инвестиции в приобретение компаний или технологий.

В итоге был призыв провести первоначальную встречу с советом для обсуждения проблем и создания комитета по стратегии и операциям для выполнения плана по улучшению.

Похоже пионер электронной коммерции встанет на новые рельсы.

#ebay

Сегодня произошел неожиданный рост акций eBay Inc (EBAY.O) на 12%. Всему виной хедж-фонд Elliott Management Corp., который призвал компанию выделить два своих бизнеса, утверждая, что так компания сможет удвоить свою рыночную стоимость в течение 2-х лет. Гм, а что так можно было?

Напомним, что акции EBay потеряли четверть своей стоимости в 2018 году. Теперь они выросли на 12,2% до $34,78. Вот такая реакция бумаг в ответ на письмо одного из самых известных инвесторов-активистов в мире финансового мира США.

Также хедж-фонд, которому принадлежит более 4% акций eBay, заявил, что к 2020 году компания может повысить свою стоимость до $55–63 за акцию. Для этого надо выполнить несколько пунктов, по их утверждению. Ниже ключевые пункты плана.

Во-первых, компания должна отделить свою франшизу по продаже билетов StubHub и eBay Ads Group от своего основного бизнеса. Потому что StubHub сам по себе может стоить от $3,5 до 4,5 млрд., а объявления eBay могут быть проданы или выделены, эту часть фонд оценил от $8 до 12 млрд.

Во-вторых, оптимизировать операционные расходы. Также акционер отметил, что его план предусматривает выделение 20% свободного денежного потока на постоянной основе, или $600-700 млн., на ежегодные инвестиции в приобретение компаний или технологий.

В итоге был призыв провести первоначальную встречу с советом для обсуждения проблем и создания комитета по стратегии и операциям для выполнения плана по улучшению.

Похоже пионер электронной коммерции встанет на новые рельсы.

#ebay

{kind=link}

Слышали когда-нибудь про электрокар NIO? Нет? Тогда давайте знакомится.

NIO (NIO) — автомобили из сегмента электрокаров, их производят в Китае. Это, как сводная сестра Тесла, родом из Поднебесной. Компания медленно, но верно продвигается, завоевывая новых и новых клиентов, и, конечно, инвесторов.

Недавно Citron Research провела опрос среди владельцев этого авто и выяснила, что они крайне довольны NIO. Причем, выборка было среди автолюбителей, у которых ранее в пользовании были премиум бренды, как Porsche, Lexus и Audi. Модель ES8 получила очень положительные отзывы.

Взглянем на цифры. Из 11 опрошенных Reuters аналитиков, освещающих NIO, 36% рекомендовали «покупать», 55% — «держать» и 9% рекомендовали «продавать». Их 12-месячная консенсус-оценка составила $7,98, что на 19,8% выше, чем сегодняшняя цена. Имеет смысл отслеживать.

Надо отметить, что в третьем квартале NIO сообщила об увеличении скорректированного чистого убытка на акцию примерно до $1,51. Справедливости ради, надо сказать, что первоначальная реакция инвесторов была положительной, и акции компании выросли более чем на 10% на премаркете.

Однако потом NIO завершила сессию с потерями в 4,2% от цены закрытия предыдущего дня. Бывает и это не критично. Несмотря на хорошие перспективы роста компании в будущем, ее доходы ниже ожидаемых могут стать одним из факторов, повлиявших на ее акции.

NIO, основанная в 2014 году, является довольно новым автопроизводителем. По состоянию на 10 января рыночная капитализация компании составляла $6,8 млрд. С учетом развития индустрии, динамики акций и перспективных оценок, мы однозначно должны отслеживать эту компанию. Внимательно наблюдаем и обязательно поделимся информацией. Доброе утро!

#nio

NIO (NIO) — автомобили из сегмента электрокаров, их производят в Китае. Это, как сводная сестра Тесла, родом из Поднебесной. Компания медленно, но верно продвигается, завоевывая новых и новых клиентов, и, конечно, инвесторов.

Недавно Citron Research провела опрос среди владельцев этого авто и выяснила, что они крайне довольны NIO. Причем, выборка было среди автолюбителей, у которых ранее в пользовании были премиум бренды, как Porsche, Lexus и Audi. Модель ES8 получила очень положительные отзывы.

Взглянем на цифры. Из 11 опрошенных Reuters аналитиков, освещающих NIO, 36% рекомендовали «покупать», 55% — «держать» и 9% рекомендовали «продавать». Их 12-месячная консенсус-оценка составила $7,98, что на 19,8% выше, чем сегодняшняя цена. Имеет смысл отслеживать.

Надо отметить, что в третьем квартале NIO сообщила об увеличении скорректированного чистого убытка на акцию примерно до $1,51. Справедливости ради, надо сказать, что первоначальная реакция инвесторов была положительной, и акции компании выросли более чем на 10% на премаркете.

Однако потом NIO завершила сессию с потерями в 4,2% от цены закрытия предыдущего дня. Бывает и это не критично. Несмотря на хорошие перспективы роста компании в будущем, ее доходы ниже ожидаемых могут стать одним из факторов, повлиявших на ее акции.

NIO, основанная в 2014 году, является довольно новым автопроизводителем. По состоянию на 10 января рыночная капитализация компании составляла $6,8 млрд. С учетом развития индустрии, динамики акций и перспективных оценок, мы однозначно должны отслеживать эту компанию. Внимательно наблюдаем и обязательно поделимся информацией. Доброе утро!

#nio

{kind=link}

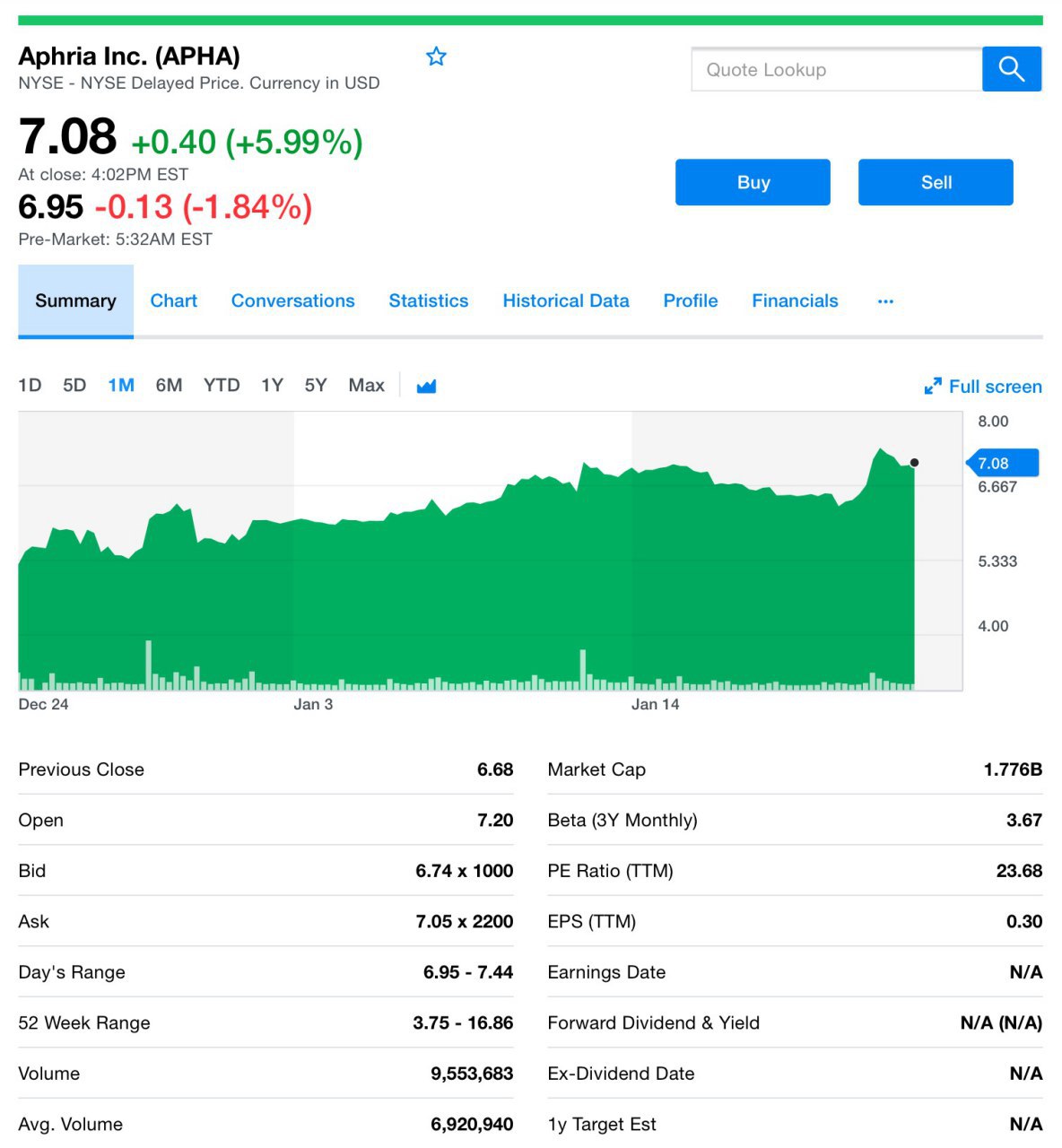

Срочно!

Помните батл между Aphria Inc. (APHA) и Green Growth Brands Inc. (GGB)? Это первый пост на нашем канале, обязательно пролистайте и перечитайте. Сегодня разгорелся второй раунд эпичной схватки, который поднял акции Африя на 6%.

Американский ритейлер каннабиса Green Growth Brands Inc. заявил о втором дыхании на пути к поглощению Aphria Inc., оценивая канадского производителя в $1,76 млрд.

Green Growth анонсировала, что предложит 1,5714 за каждую акцию Aphria, что составляет премию в размере около 25% к цене закрытия Aphria в последний торговый день перед первой враждебной заявкой Green Growth. То есть ставки растут! Друзья, это прям блокбастер!

Африя прокомментировала, что условия этого предложения Green Growth практически идентичны первому предложению от 27 декабря, и призвала акционеров не предпринимать никаких действий до тех пор, пока совет директоров не примет решение по этому вопросу.

Напомним, в декабре Green Growth предложила купить Aphria, которая отклонила заявку, сказав, что GGB значительно недооценила компанию. Green Growth тогда раскрыл инфу, что приобрели весомую часть позиции в Африи, но не обозначил размер кола.

Потенциальное слияние создает единственную крупную компанию по производству каннабиса, которая соединит рынки США и Канады — на это давит Green Growth, призвав акционеров Aphria принять положительное предложение.

Канадские поставки Aphria и присутствие Green Growth в США позволят объединенной компании извлечь выгоду из огромных возможностей роста в Северной Америке и за ее пределами, это также аргумент от Green Growth.

Предложение Green Growth начало действовать сегодня в среду и продлится до 5 часов вечера, по времени Торонто 9 мая.

Раз они уже во второй раз атакуют и пытаются купить по дешевке акции Африя, значит потенциал компании очень большой по сравнению с текущей стоимостью. Мы и не сомневались, поэтому и топим за этого канадского производителя, и вам неоднократно об этом говорили! Верим в историю, держим позицию и даже подкупаем на просадках.

Рука на пульсе, палец на Buy.

#apha #ggb

Помните батл между Aphria Inc. (APHA) и Green Growth Brands Inc. (GGB)? Это первый пост на нашем канале, обязательно пролистайте и перечитайте. Сегодня разгорелся второй раунд эпичной схватки, который поднял акции Африя на 6%.

Американский ритейлер каннабиса Green Growth Brands Inc. заявил о втором дыхании на пути к поглощению Aphria Inc., оценивая канадского производителя в $1,76 млрд.

Green Growth анонсировала, что предложит 1,5714 за каждую акцию Aphria, что составляет премию в размере около 25% к цене закрытия Aphria в последний торговый день перед первой враждебной заявкой Green Growth. То есть ставки растут! Друзья, это прям блокбастер!

Африя прокомментировала, что условия этого предложения Green Growth практически идентичны первому предложению от 27 декабря, и призвала акционеров не предпринимать никаких действий до тех пор, пока совет директоров не примет решение по этому вопросу.

Напомним, в декабре Green Growth предложила купить Aphria, которая отклонила заявку, сказав, что GGB значительно недооценила компанию. Green Growth тогда раскрыл инфу, что приобрели весомую часть позиции в Африи, но не обозначил размер кола.

Потенциальное слияние создает единственную крупную компанию по производству каннабиса, которая соединит рынки США и Канады — на это давит Green Growth, призвав акционеров Aphria принять положительное предложение.

Канадские поставки Aphria и присутствие Green Growth в США позволят объединенной компании извлечь выгоду из огромных возможностей роста в Северной Америке и за ее пределами, это также аргумент от Green Growth.

Предложение Green Growth начало действовать сегодня в среду и продлится до 5 часов вечера, по времени Торонто 9 мая.

Раз они уже во второй раз атакуют и пытаются купить по дешевке акции Африя, значит потенциал компании очень большой по сравнению с текущей стоимостью. Мы и не сомневались, поэтому и топим за этого канадского производителя, и вам неоднократно об этом говорили! Верим в историю, держим позицию и даже подкупаем на просадках.

Рука на пульсе, палец на Buy.

#apha #ggb

{kind=link}

Менее эмоциональный пост, но не менее животрепещущая тема — альтернативная энергетика.

А точнее хотим поделиться одним из передовых представителей индустрии, скорее даже пионером, которого не имеем права не упомянуть — компания Vestas.

Почему компания вызывает у нас интерес. Vestas на рынке уже 40 лет, специализируется на перспективной ветроэнергетике.

С момента первой установки турбины V10-30 кВт в Дании в далеком 1979 году компания установила их более 66 тыс., в 80 странах, на шести континентах и стала флагманом в индустрии. На сегодняшний день самая большая наземная ветряная турбина Vestas — турбина V150-4,2 МВт.

Но это не главное. Благодаря непрерывному развитию технологий и решений в области ветроэнергетики, которые привели к увеличению производительности и эффективности энергия ветра стала самым дешевым источником электричества на рынке.

В 2018 году Vestas получила проект на 100 ГВт смонтированных ветряных турбин от “MidAmerican Energy Wind XI” в Айове, США. Мощность проекта “Wind XI” вырастет до 2000 МВт и будет состоять из нескольких площадок, введенных в эксплуатацию в период между 2017 и 2019 годами.

Более того, благодаря своему успешному опыту по реализации высоких башен, Vestas получила заказы в Китае на 46 турбин V120-2,2 МВт, которые будут оснащены самыми высокими башнями в 152 м.

Уникальная реализация открывает новые ветровые ресурсы, получая максимум энергии. В 2018 году Vestas установил несколько ветропарков с турбинами на платформе мощностью 2 МВт и высотой ступицы 137 м, что в тот момент было рекордным значением высоты для ветроэнергетики Китая.

Вот ещё кое-что. На данный момент компания намерена выйти на показатель 400 млн. евро, который в 4 раза превышает прогнозы начала года за счет большого числа новых проектов.

За последние несколько лет Vestas Wind Systems (VWS) активно платит дивиденды акционерам. Это приятно. Сегодня они составляют 1,9%. У Vestas Wind Systems коэффициент выплат за последние 12 месяцев составляет 33%, что означает, что дивиденды в достаточной степени покрываются доходами. В дальнейшем аналитики ожидают, что выплаты VWS останутся примерно на том же уровне. Более того, прибыль на акцию должна увеличиться до 3,87 евро.

Как сообщалось ранее, годовой отчет за 2018 год будет обнародован 7 февраля 2019 года.

Зачем мы это пишем? Мы считаем индустрию очень перспективной, поэтому уделять внимание изучению отдельных её представителей вынужденная необходимость. С удовольствием делимся с вами этой информацией и продолжаем мониторить рынки.

А точнее хотим поделиться одним из передовых представителей индустрии, скорее даже пионером, которого не имеем права не упомянуть — компания Vestas.

Почему компания вызывает у нас интерес. Vestas на рынке уже 40 лет, специализируется на перспективной ветроэнергетике.

С момента первой установки турбины V10-30 кВт в Дании в далеком 1979 году компания установила их более 66 тыс., в 80 странах, на шести континентах и стала флагманом в индустрии. На сегодняшний день самая большая наземная ветряная турбина Vestas — турбина V150-4,2 МВт.

Но это не главное. Благодаря непрерывному развитию технологий и решений в области ветроэнергетики, которые привели к увеличению производительности и эффективности энергия ветра стала самым дешевым источником электричества на рынке.

В 2018 году Vestas получила проект на 100 ГВт смонтированных ветряных турбин от “MidAmerican Energy Wind XI” в Айове, США. Мощность проекта “Wind XI” вырастет до 2000 МВт и будет состоять из нескольких площадок, введенных в эксплуатацию в период между 2017 и 2019 годами.

Более того, благодаря своему успешному опыту по реализации высоких башен, Vestas получила заказы в Китае на 46 турбин V120-2,2 МВт, которые будут оснащены самыми высокими башнями в 152 м.

Уникальная реализация открывает новые ветровые ресурсы, получая максимум энергии. В 2018 году Vestas установил несколько ветропарков с турбинами на платформе мощностью 2 МВт и высотой ступицы 137 м, что в тот момент было рекордным значением высоты для ветроэнергетики Китая.

Вот ещё кое-что. На данный момент компания намерена выйти на показатель 400 млн. евро, который в 4 раза превышает прогнозы начала года за счет большого числа новых проектов.

За последние несколько лет Vestas Wind Systems (VWS) активно платит дивиденды акционерам. Это приятно. Сегодня они составляют 1,9%. У Vestas Wind Systems коэффициент выплат за последние 12 месяцев составляет 33%, что означает, что дивиденды в достаточной степени покрываются доходами. В дальнейшем аналитики ожидают, что выплаты VWS останутся примерно на том же уровне. Более того, прибыль на акцию должна увеличиться до 3,87 евро.

Как сообщалось ранее, годовой отчет за 2018 год будет обнародован 7 февраля 2019 года.

Зачем мы это пишем? Мы считаем индустрию очень перспективной, поэтому уделять внимание изучению отдельных её представителей вынужденная необходимость. С удовольствием делимся с вами этой информацией и продолжаем мониторить рынки.

{kind=link}

Друзья, в Венесуэле беспорядки, и даже мой редактор сегодня бастует, а высказаться считаю нужным. Итак, буквально пару строк о том, что делаю. Скажу сразу, что, как я и писал выше, в пяницу распродал equity и купил волатильность и акции золотодобытчиков.

За эти 2 дня увеличил позицию в волатильности (TVIX), поскольку тревожно "в груди". Вот и Макрон и другие лидеры Европы поддерживают "отвагу" митингующих. Ох, не к добру это. Мы такое проходили и не раз. А рынки? Думаю, качели будут совсем крылатыми.

Поэтому также порезал остатки equity. Держу только святое — травку и электрокоммерс. Инвестируем грамотно, следим и не расслабляемся. Чует моё сердце, можем сходить вниз не по причине, а вопреки!

За эти 2 дня увеличил позицию в волатильности (TVIX), поскольку тревожно "в груди". Вот и Макрон и другие лидеры Европы поддерживают "отвагу" митингующих. Ох, не к добру это. Мы такое проходили и не раз. А рынки? Думаю, качели будут совсем крылатыми.

Поэтому также порезал остатки equity. Держу только святое — травку и электрокоммерс. Инвестируем грамотно, следим и не расслабляемся. Чует моё сердце, можем сходить вниз не по причине, а вопреки!

2 года под руководством Трампа

На днях в сети педалировалась тема башни Трампа, которая должна была быть построена в Москва-Сити, но что-то пошло не так. Мы решили вспомнить, как президентство миллиардера отразилось на рынках.

В его первый год акции достигли рекордно высокого уровня, а Nasdaq подскочил на 27% с января 2017 года, отмечая лучший рост индекса.

Однако надо сказать, что прошлый год был довольно тяжелым для фондового рынка. Nasdaq потерял 2,4% в 2018 году, резко уступив своему среднегодовому приросту в 6,9%. S&P500 также потерял 4,9% против среднего прироста на 5,4% за аналогичный период времени прошлого года, индекс Доу-Джонса упал на 5,2%.

Что будоражило рынки в прошлом году? Повышение процентных ставок ФРС, об этом мы уже говорили. Повышение ставок, особенно влияет на увеличение стоимости кредитования малого и среднего бизнеса. Это, в свою очередь, может оказать большее давление на экономику США, которая находится на пороге замедления в этом году. Это и не удивительно. Длительная торговая война с Китаем также повлияла на рост рынка. Понятное дело в отрицательном смысле. Излишне говорить, что эти факторы легко затмили выгоду от значительного снижения налогов, предпринятого администрацией Трампа.

Разумеется, не все акции показали хорошие результаты за 2 года президентского правления. Однако, есть те, которые показали динамичный рост в период президентства Трампа, и стали привлекательными для инвесторов. Давайте взглянем на эти сектора.

Оборонные и технические акции

С тех пор, как Трамп взошел на пристол, больше всего выросли акции оборонных и технических компаний. С 19 января 2017 года ETF США по аэрокосмической и оборонной промышленности США (ITA) подскочил более чем на 30%. Между тем, технологический сектор S&P500 вырос более чем на 37%.

Оборонные акции, в частности, выиграли от политики Трампа. В федеральном бюджете на фискальный бюджет 2018 года наблюдалось значительное увеличение военных расходов до 2020 года. Трамп заверил, что, несмотря на громкий вывод войск к концу прошлого года, он не будет сокращать военные расходы. Более того он пообещал увеличить расходы.

Законопроекты Трампа о коммерческом бизнесе положительно отразились на индустрию программного обеспечения и разработчиков технологий, производителей полупроводников. Белый дом снизил ставку корпоративного налога.

В результате доходы технологических компаний после уплаты налогов повысились и привели к репатриации триллионов долларов, находящихся за рубежом. Технологические компании использовали эти дополнительные средства для исследований и разработок, а также для слияний и поглощений. Что же так наверное и должно это работать.

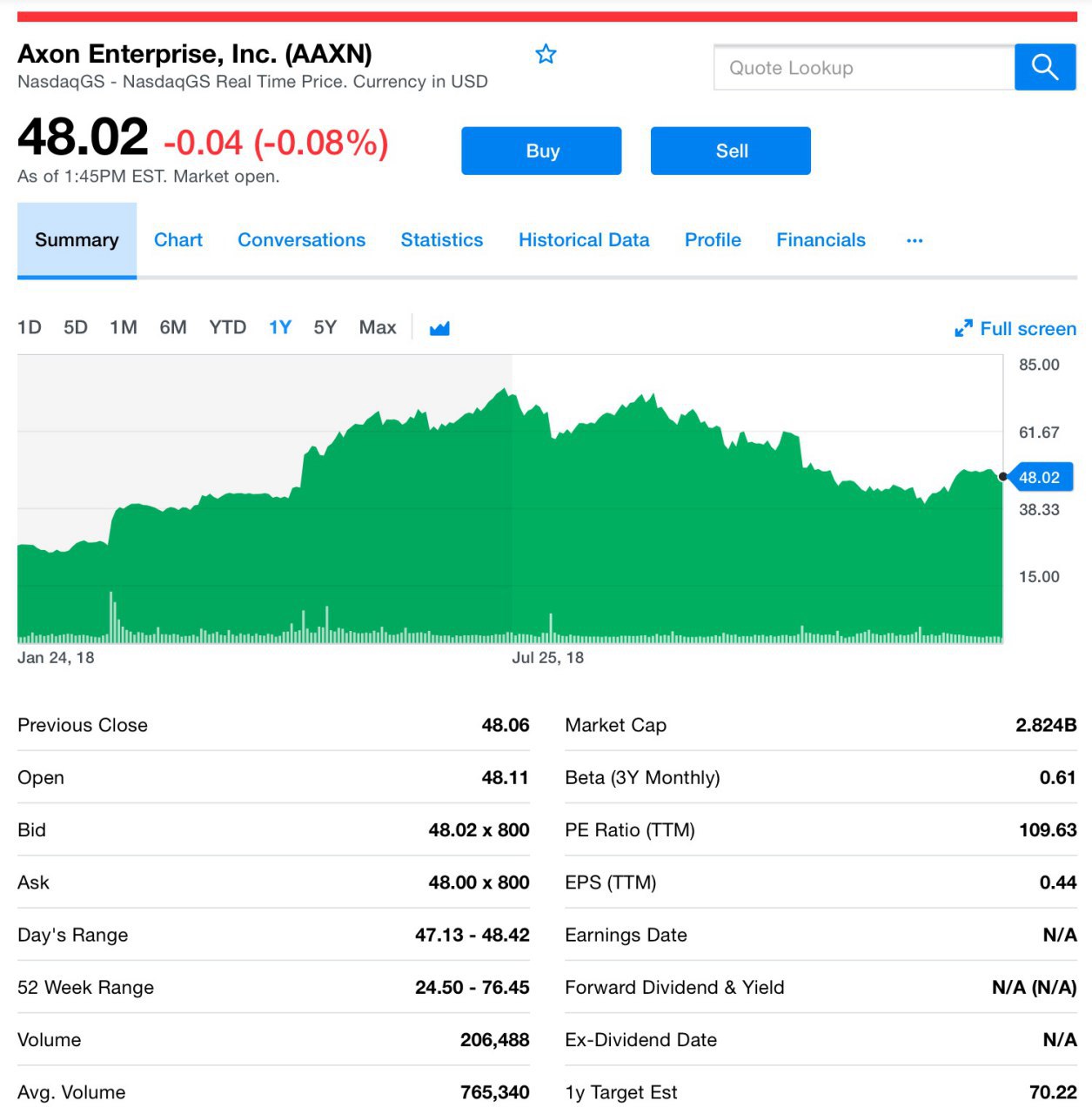

Сейчас мы на перепутье. С одной стороны, такие бумаги как AAXN, LMT, GD, RTN, SOXX и ITA имеют все шансы продолжить восстановление от минимальных уровней конца декабря. С другой, тот факт что увеличение расходов на оборонку проходит все труднее в конгрессе, даёт нам некие сомнения так ли уж сильно военное лобби. У нас не сформировалось определенного вывода в срочности покупки этих бумаг на данный момент, но знать их в лицо просто необходимо, так что наблюдаем.

#AAXN #LMT #GD #RTN #SOXX #ITA

На днях в сети педалировалась тема башни Трампа, которая должна была быть построена в Москва-Сити, но что-то пошло не так. Мы решили вспомнить, как президентство миллиардера отразилось на рынках.

В его первый год акции достигли рекордно высокого уровня, а Nasdaq подскочил на 27% с января 2017 года, отмечая лучший рост индекса.

Однако надо сказать, что прошлый год был довольно тяжелым для фондового рынка. Nasdaq потерял 2,4% в 2018 году, резко уступив своему среднегодовому приросту в 6,9%. S&P500 также потерял 4,9% против среднего прироста на 5,4% за аналогичный период времени прошлого года, индекс Доу-Джонса упал на 5,2%.

Что будоражило рынки в прошлом году? Повышение процентных ставок ФРС, об этом мы уже говорили. Повышение ставок, особенно влияет на увеличение стоимости кредитования малого и среднего бизнеса. Это, в свою очередь, может оказать большее давление на экономику США, которая находится на пороге замедления в этом году. Это и не удивительно. Длительная торговая война с Китаем также повлияла на рост рынка. Понятное дело в отрицательном смысле. Излишне говорить, что эти факторы легко затмили выгоду от значительного снижения налогов, предпринятого администрацией Трампа.

Разумеется, не все акции показали хорошие результаты за 2 года президентского правления. Однако, есть те, которые показали динамичный рост в период президентства Трампа, и стали привлекательными для инвесторов. Давайте взглянем на эти сектора.

Оборонные и технические акции

С тех пор, как Трамп взошел на пристол, больше всего выросли акции оборонных и технических компаний. С 19 января 2017 года ETF США по аэрокосмической и оборонной промышленности США (ITA) подскочил более чем на 30%. Между тем, технологический сектор S&P500 вырос более чем на 37%.

Оборонные акции, в частности, выиграли от политики Трампа. В федеральном бюджете на фискальный бюджет 2018 года наблюдалось значительное увеличение военных расходов до 2020 года. Трамп заверил, что, несмотря на громкий вывод войск к концу прошлого года, он не будет сокращать военные расходы. Более того он пообещал увеличить расходы.

Законопроекты Трампа о коммерческом бизнесе положительно отразились на индустрию программного обеспечения и разработчиков технологий, производителей полупроводников. Белый дом снизил ставку корпоративного налога.

В результате доходы технологических компаний после уплаты налогов повысились и привели к репатриации триллионов долларов, находящихся за рубежом. Технологические компании использовали эти дополнительные средства для исследований и разработок, а также для слияний и поглощений. Что же так наверное и должно это работать.

Сейчас мы на перепутье. С одной стороны, такие бумаги как AAXN, LMT, GD, RTN, SOXX и ITA имеют все шансы продолжить восстановление от минимальных уровней конца декабря. С другой, тот факт что увеличение расходов на оборонку проходит все труднее в конгрессе, даёт нам некие сомнения так ли уж сильно военное лобби. У нас не сформировалось определенного вывода в срочности покупки этих бумаг на данный момент, но знать их в лицо просто необходимо, так что наблюдаем.

#AAXN #LMT #GD #RTN #SOXX #ITA

{kind=link}