Как обещали, подготовили для вас полезную информацию на основе отчёта компании Африя. Читайте и спите сладким сном, в Багдаде всё спокойно.

Всё самое важное здесь

Всё самое важное здесь

Telegraph

Aphria: квартальный отчёт, 30% роста акций и оптимизм для инвесторов

Мы часто упоминаем компанию Африя в своих постах, да и в целом индустрию медицинской марихуаны. Почему? Всё просто — мы видим бурное развитие этой новой отрасли, где можно хорошо заработать нам простым инвесторам. +30% с начала года, не шутка! Это не просто…

И чтобы уж совсем вечер перестал быть томным, вот вам видео в продолжение темы. Вот теперь всё на сегодня.

YouTube

Польза марихуаны. Применение конопли в медицине при онкологии, болезни Альцгеймера

Оглавление: 1. 0:05 Полезные (лечебные) свойства конопли. 2. 2:05 Медицинская конопля. 3. 2:42 Применение масла конопли. 4. 3:34 Конопля от рака. 5. 6:14 Кон...

Про дивидендную доходность на сон грядущий

Нас часто спрашивают: “Какие акции менее рисковые и стабильные”. Отвечаем в этом посте, на что стоит обратить внимание. 7 позиций и их дивидендная доходность, о которых должен знать инвестор.

Vodafone Group (VOD) — дивидендная доходность в 8,8%

Скажем так, несмотря на то, что VOD упал на 37% за 2018 года в связи с проблемами с высокими капитальными затратами, затратами на слияние и растущими абонентами, однако дивидендная доходность в 8,8% это здорово, согласитесь. С новым генеральным директором, сокращением расходов и диверсифицированным потоком доходов она станет особенно привлекательной для инвесторов. Отлично, не так ли?

Citigroup (C) — дивидендная доходность 3 %

С середины сентября акции упали на 27%. Квартальные дивиденды представляют 3 %-ую доходность. Немного, но стабильно, а главное перспективно. Продажа по цене в районе $51 за акцию — безумно дешево с учётом справедливой оценки близкой к $80. Аккуратно наблюдаем.

Walgreens Boots Alliance (WBA) — дивидендная доходность 2,6%

Акции выросли на 13% с июля. WBA, кстати, повышает дивидендную доходность на протяжении 25 лет, а это очень позитивно, считай, надёжно. Дивидендная доходность составляет 2,6%. Стабильно и уверенно.

AT&T (T) — дивидендная доходность 6,5%

Дэвид Келлер, президент и главный стратег-аналитик в Sierra Alpha Research в Кливленде, называет AT&T «идеальным дивидендом в преддверии Нового года». Снижение на 23% от максимума 2017 года. Доходность более 6,5% — убедительная доходность акций с очень привлекательной конфигурацией риск/вознаграждение. Важное сочетание.

Консолидированные холдинги связи (CNSL) — дивидендная доходность 13%

Годовой дивидендный доход более 13% при текущей цене акций. Компания выплатила свои дивиденды за 54 квартала подряд, это отлично. Что касается самой акции, кто-то из аналитиков называют CNSL «сильной покупкой», а кто-то «удержанием».

Qualcomm (QCOM) — дивидендная доходность 5%

2018 год для QCOM показал снижение акций на 11% за год. Причина такаго кардебалета — торговая война между США и Китаем, которая сорвала сделку с NXP Semiconductors (NXPI). Ну и “яблочный” бренд сыграл немалую роль в такой динамике, речь про лицензионное соглашение. Квартальные дивиденды в размере 62 цента на акцию выросли на 9% по сравнению с январем того года.

iShares International Select Dividend ETF (IDV) — 5,2%

Сейчас самое время подумать о покупке IDV. Дивидендная доходность биржевого фонда составляет 5,2%, что почти в 3 раза превышает текущую доходность S&P500. А вот динамика доходности между кварталами с 30 центов в марте до 61 цента в июне.

Вот такая ненавязчивая информация в воскресенье.

Мы смотрим на эти акции с хладнокровным позитивом, поскольку от них веет стабильностью. И это, друзья, не весь список дивидендных историй, мы будем его пополнять, и делиться полезной информацией.

Со Старым Новым годом вас, друзья!

Нас часто спрашивают: “Какие акции менее рисковые и стабильные”. Отвечаем в этом посте, на что стоит обратить внимание. 7 позиций и их дивидендная доходность, о которых должен знать инвестор.

Vodafone Group (VOD) — дивидендная доходность в 8,8%

Скажем так, несмотря на то, что VOD упал на 37% за 2018 года в связи с проблемами с высокими капитальными затратами, затратами на слияние и растущими абонентами, однако дивидендная доходность в 8,8% это здорово, согласитесь. С новым генеральным директором, сокращением расходов и диверсифицированным потоком доходов она станет особенно привлекательной для инвесторов. Отлично, не так ли?

Citigroup (C) — дивидендная доходность 3 %

С середины сентября акции упали на 27%. Квартальные дивиденды представляют 3 %-ую доходность. Немного, но стабильно, а главное перспективно. Продажа по цене в районе $51 за акцию — безумно дешево с учётом справедливой оценки близкой к $80. Аккуратно наблюдаем.

Walgreens Boots Alliance (WBA) — дивидендная доходность 2,6%

Акции выросли на 13% с июля. WBA, кстати, повышает дивидендную доходность на протяжении 25 лет, а это очень позитивно, считай, надёжно. Дивидендная доходность составляет 2,6%. Стабильно и уверенно.

AT&T (T) — дивидендная доходность 6,5%

Дэвид Келлер, президент и главный стратег-аналитик в Sierra Alpha Research в Кливленде, называет AT&T «идеальным дивидендом в преддверии Нового года». Снижение на 23% от максимума 2017 года. Доходность более 6,5% — убедительная доходность акций с очень привлекательной конфигурацией риск/вознаграждение. Важное сочетание.

Консолидированные холдинги связи (CNSL) — дивидендная доходность 13%

Годовой дивидендный доход более 13% при текущей цене акций. Компания выплатила свои дивиденды за 54 квартала подряд, это отлично. Что касается самой акции, кто-то из аналитиков называют CNSL «сильной покупкой», а кто-то «удержанием».

Qualcomm (QCOM) — дивидендная доходность 5%

2018 год для QCOM показал снижение акций на 11% за год. Причина такаго кардебалета — торговая война между США и Китаем, которая сорвала сделку с NXP Semiconductors (NXPI). Ну и “яблочный” бренд сыграл немалую роль в такой динамике, речь про лицензионное соглашение. Квартальные дивиденды в размере 62 цента на акцию выросли на 9% по сравнению с январем того года.

iShares International Select Dividend ETF (IDV) — 5,2%

Сейчас самое время подумать о покупке IDV. Дивидендная доходность биржевого фонда составляет 5,2%, что почти в 3 раза превышает текущую доходность S&P500. А вот динамика доходности между кварталами с 30 центов в марте до 61 цента в июне.

Вот такая ненавязчивая информация в воскресенье.

Мы смотрим на эти акции с хладнокровным позитивом, поскольку от них веет стабильностью. И это, друзья, не весь список дивидендных историй, мы будем его пополнять, и делиться полезной информацией.

Со Старым Новым годом вас, друзья!

{kind=link}

Продолжаем топить за каннабис

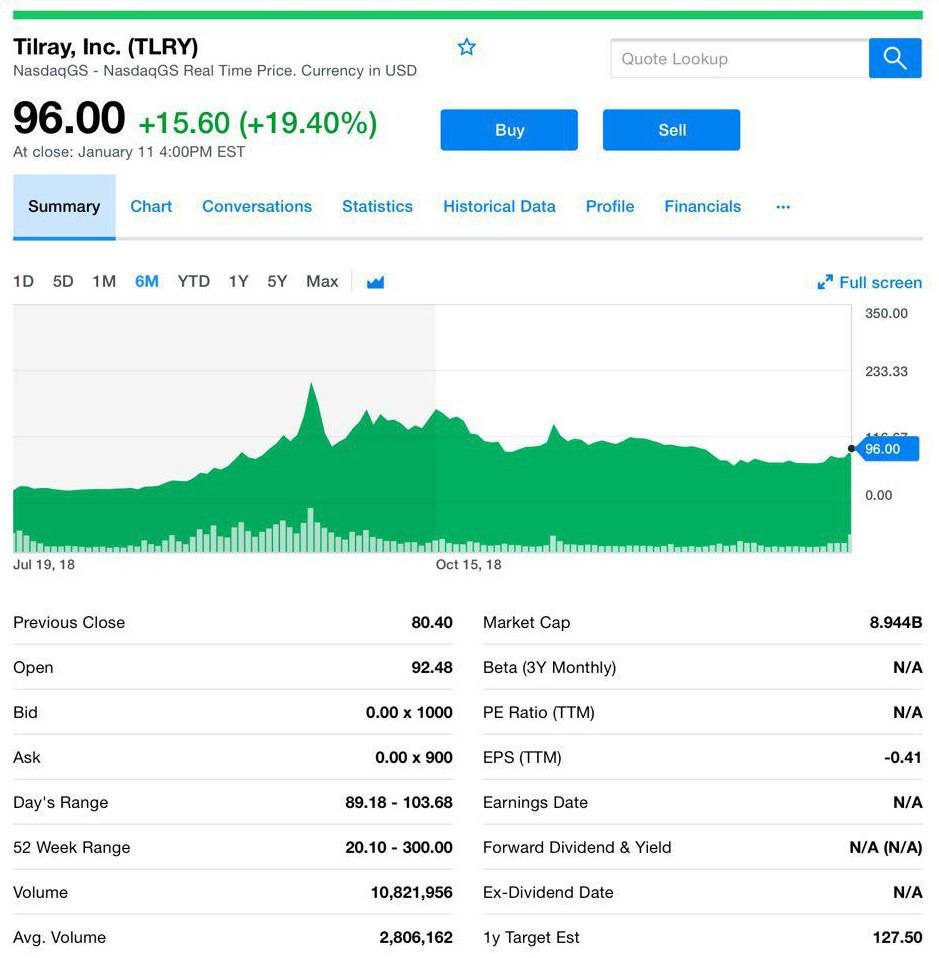

Давайте детальнее рассмотрим интересную компанию из сектора медицинской марихуаны. Компания — Tilray, это ещё один производитель, который вышел на американский фондовый рынок разместив свои акции, следом за Cronos.

IPO Tilray вызвало хайп на бирже и акции взлетели с $30 до $300. Круто, безусловно, но потом рынок поставил всё на свои места и появилось много разочарованных: акции опустились до $70 и позднее скорректировались до $100. Серьёзные зигзаги для инвесторов.

Но давайте по-порядку. 18 декабря Tilray (TLRY) объявила о сотрудничестве с Sandoz, частью фармацевтического гиганта Novartis (NVS). В соответствии с этой сделкой, которая привела к укреплению акций Tilray, Sandoz будет продвигать на рынок продукты медицинской конопли Tilray. Это хорошо, несомненно.

4 дня спустя Tilray опять будоражит рынок и объявляет, что она будет сотрудничать с Anheuser-Busch (BUD), чтобы исследовать напитки, насыщенные каннабисом. Расширение линейки продукции это хорошо. Однако...

Tilray занимает интересную позицию. В отличии от Cronos Group (CRON) и Canopy Growth (CGC), Tilray не заинтересована в получении инвестиций, поскольку предпочитает оставаться полностью независимым и сосредоточить управление в своих руках. Правильно ли это и справится ли компания самостоятельно?

Мы не просто так задаемся этим вопросом, повод есть и вот он. У TLRY операционные убытки составили $34 млн. при объеме продаж $27,6 млн. за первые 9 месяцев финансового года. Нервный показатель. Чтобы занять место под солнцем, компании нужны глубокие карманы. Но, не будем сильно умничать, ведь авторитетные партнеры Sandoz и Anheuser-Busch явно не дураки, чтобы сотрудничать с невыгодной компанией. Тоже факт.

При этом даже эти сделки не смогут вернуть стоимость акций Tilray к трёхзначным цифрам. Но справедливости ради скажем, что гендир настроен по боевому и оптимистичен. Он утверждает, что будет 3 компании по производству каннабиса с оценкой в $100 млрд., и он надеется, что Tilray будет одна из них. Как и рассчитывает стать одной из 3 компаний в секторе с годовым объемом продаж в $50 млрд. Ну а мы и не против, вперёд.

В заключении скажем так: стратегия Tilray с одной стороны оправдана, что она не продает долю на этапе развития, планируя стоить больше, но с другой это довольно рискованно, поскольку в конкурентной борьбе с теми компаниями, в которые влили миллиарды инвесторских средств Tilray может проиграть.

И напоминаем, что инвестирование в акции компаний этого сектора очень рискованное, поскольку поведение бумаг весьма волатильно, и при неправильной точке и времени входа, не грамотном распределении инвестиционных средств в портфели, можно серьёзно попасть. Американские горки с Tilray тому подтверждение. Поэтому мы отслеживаем все нюансы и делимся ими с вами.

#tlry

Давайте детальнее рассмотрим интересную компанию из сектора медицинской марихуаны. Компания — Tilray, это ещё один производитель, который вышел на американский фондовый рынок разместив свои акции, следом за Cronos.

IPO Tilray вызвало хайп на бирже и акции взлетели с $30 до $300. Круто, безусловно, но потом рынок поставил всё на свои места и появилось много разочарованных: акции опустились до $70 и позднее скорректировались до $100. Серьёзные зигзаги для инвесторов.

Но давайте по-порядку. 18 декабря Tilray (TLRY) объявила о сотрудничестве с Sandoz, частью фармацевтического гиганта Novartis (NVS). В соответствии с этой сделкой, которая привела к укреплению акций Tilray, Sandoz будет продвигать на рынок продукты медицинской конопли Tilray. Это хорошо, несомненно.

4 дня спустя Tilray опять будоражит рынок и объявляет, что она будет сотрудничать с Anheuser-Busch (BUD), чтобы исследовать напитки, насыщенные каннабисом. Расширение линейки продукции это хорошо. Однако...

Tilray занимает интересную позицию. В отличии от Cronos Group (CRON) и Canopy Growth (CGC), Tilray не заинтересована в получении инвестиций, поскольку предпочитает оставаться полностью независимым и сосредоточить управление в своих руках. Правильно ли это и справится ли компания самостоятельно?

Мы не просто так задаемся этим вопросом, повод есть и вот он. У TLRY операционные убытки составили $34 млн. при объеме продаж $27,6 млн. за первые 9 месяцев финансового года. Нервный показатель. Чтобы занять место под солнцем, компании нужны глубокие карманы. Но, не будем сильно умничать, ведь авторитетные партнеры Sandoz и Anheuser-Busch явно не дураки, чтобы сотрудничать с невыгодной компанией. Тоже факт.

При этом даже эти сделки не смогут вернуть стоимость акций Tilray к трёхзначным цифрам. Но справедливости ради скажем, что гендир настроен по боевому и оптимистичен. Он утверждает, что будет 3 компании по производству каннабиса с оценкой в $100 млрд., и он надеется, что Tilray будет одна из них. Как и рассчитывает стать одной из 3 компаний в секторе с годовым объемом продаж в $50 млрд. Ну а мы и не против, вперёд.

В заключении скажем так: стратегия Tilray с одной стороны оправдана, что она не продает долю на этапе развития, планируя стоить больше, но с другой это довольно рискованно, поскольку в конкурентной борьбе с теми компаниями, в которые влили миллиарды инвесторских средств Tilray может проиграть.

И напоминаем, что инвестирование в акции компаний этого сектора очень рискованное, поскольку поведение бумаг весьма волатильно, и при неправильной точке и времени входа, не грамотном распределении инвестиционных средств в портфели, можно серьёзно попасть. Американские горки с Tilray тому подтверждение. Поэтому мы отслеживаем все нюансы и делимся ими с вами.

#tlry

{kind=link}

Новый объект нашего внимания

Отрасль марихуаны бурлит, как вулкан и сделки по слиянию проходят буквально каждую неделю. Как всегда мы приготовили кое-что свеженькое.

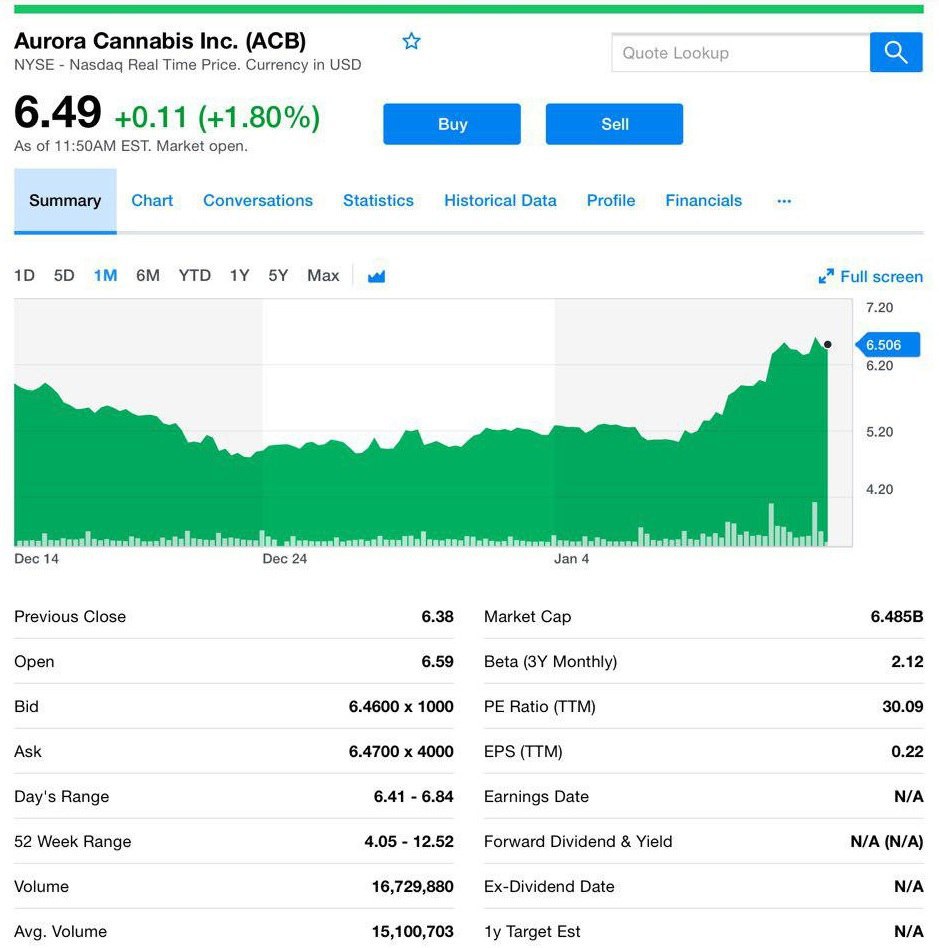

На этот раз мелькнула новость про ещё одного перспективного производителя каннабиса — Aurora Cannabis Inc. (ACB).

Что же произошло? А то, что сегодня акции компании подрасли на 0,8% в предмаркетной торговле. Дело в том, что компания сообщила о покупки Whistler Medical Marijuana Corp. за $131,8 млн.

Надо отметить, что Whistler продает медицинские производные каннабиса на международном уровне: в Австралию и Каймановы острова, и является одним из первых 10 лицензированных производителей в Канаде. То есть отличный актив для масштабируемости Aurora Cannabis Inc. и усиления своих позиций.

Верим в Aurora Cannabis Inc. (ACB) это ещё один из передовиков производства марихуаны с оптимистичными показателями, и сейчас компания находится на довольно привлекательном уровне для входа. Мы на страже, всё самое фрешовое здесь.

#acb

Отрасль марихуаны бурлит, как вулкан и сделки по слиянию проходят буквально каждую неделю. Как всегда мы приготовили кое-что свеженькое.

На этот раз мелькнула новость про ещё одного перспективного производителя каннабиса — Aurora Cannabis Inc. (ACB).

Что же произошло? А то, что сегодня акции компании подрасли на 0,8% в предмаркетной торговле. Дело в том, что компания сообщила о покупки Whistler Medical Marijuana Corp. за $131,8 млн.

Надо отметить, что Whistler продает медицинские производные каннабиса на международном уровне: в Австралию и Каймановы острова, и является одним из первых 10 лицензированных производителей в Канаде. То есть отличный актив для масштабируемости Aurora Cannabis Inc. и усиления своих позиций.

Верим в Aurora Cannabis Inc. (ACB) это ещё один из передовиков производства марихуаны с оптимистичными показателями, и сейчас компания находится на довольно привлекательном уровне для входа. Мы на страже, всё самое фрешовое здесь.

#acb

{kind=link}

Поздравляю Евгения Когана, товарища и мудрого наставника. Его полезнейшему каналу https://t.iss.one/bitkogan ровно 1 год! Ценный контент, которым делится Евгений, — мощная информация от профи высочайшего класса.

Рад, что мир инвестиций и финансов познакомил нас. Желаю дальнейшего процветания отличному каналу @bitkogan! Успехов!

Рад, что мир инвестиций и финансов познакомил нас. Желаю дальнейшего процветания отличному каналу @bitkogan! Успехов!

Telegram

bitkogan

Инвестбанкир Евгений Коган и его команда — о мире инвестиций, экономике и будущем

https://knd.gov.ru/license?id=673b63bd340096358bb0453d®istryType=bloggersPermission

Реклама и PR: @bitkogan_ads

Events: @kseniafff

Все вопросы: @bitkogan_official_bot

https://knd.gov.ru/license?id=673b63bd340096358bb0453d®istryType=bloggersPermission

Реклама и PR: @bitkogan_ads

Events: @kseniafff

Все вопросы: @bitkogan_official_bot

Не животным мясом едины...

Ещё один кандидат на IPO из сектора производства растительного мяса, за которым мы активно наблюдаем. Знакомим вас с компанией Beyond Meat.

#beyondmeat

Чтиво про Beyond Meat с пылу с жару

Ещё один кандидат на IPO из сектора производства растительного мяса, за которым мы активно наблюдаем. Знакомим вас с компанией Beyond Meat.

#beyondmeat

Чтиво про Beyond Meat с пылу с жару

Яндекс Дзен

Растительное мясо: план на покорение рынка и спасение мира

Давайте окинем взором продукты, здесь тоже есть интересные представители. Сегодня подготовили для вас материал про производителя растительного мяса, за которым давненько наблюдаем.

Поделился информацией на популярном ресурсе, но вы то были первыми ;) Однако повторение — мать учения

https://vc.ru/finance/55573-kannabis-privlekatelnyy-sektor-dlya-investorov-razbor-vedushchih-kompaniy

https://vc.ru/finance/55573-kannabis-privlekatelnyy-sektor-dlya-investorov-razbor-vedushchih-kompaniy

vc.ru

Каннабис — привлекательный сектор для инвесторов: разбор ведущих компаний — Финансы на vc.ru

Информация с биржевых полей про динамично развивающийся сектор и его представителей от портфельного управляющего Владимира Попова, автора Telegram-канала Go Invest.

Обратная связь от подписчиков, читателей — лучший триггер полезности материала. Мы получаем фидбек Владимиру в личку и рады, что это слова благодарности и пожелания продолжать в том же духе. А значит продолжаем, вот свежий информационный круассан под кофе, конечно, с каннабисом.

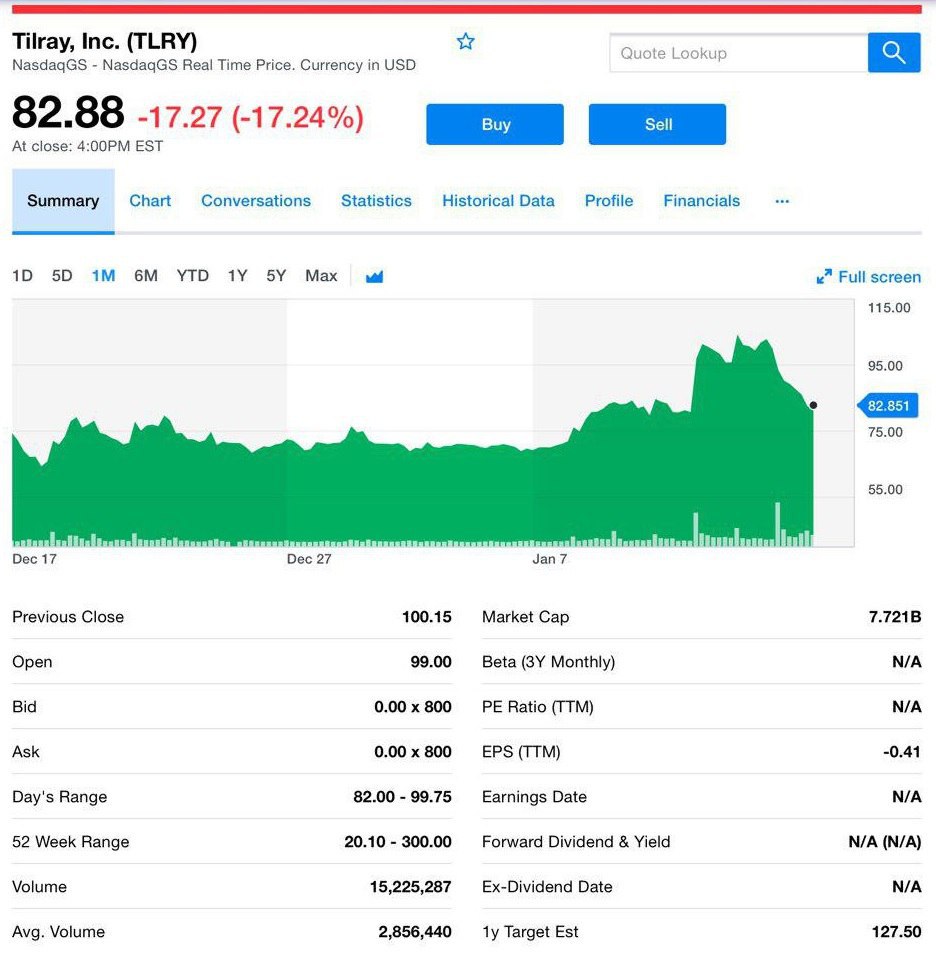

Мы не раз говорили, что инвестиции в акции каннабиса очень рискованные, и без должного опыта и грамотного подхода можно "остаться без штанов". Вчерашняя динамика акций Tilrey (TLRY) — прямое тому подтверждение. Бумаги просели на 18%! Не шутка). Итак, что же произошло с компанией чьи акции ещё пару дней назад росли на 20% и более.

И вот она главная причина. Вчера истёк период lockup IPO, в этот период ограничиваются возможности инсайдеров продавать свои акции после IPO компании. Но, некоторые продают какую-то часть или даже все свои позиции сразу после снятия lockup, чтобы обеспечить гарантированную прибыль, немудренно ведь инвесторы заработали более 400% (цена ipo составляла $17).

Такой процесс может серьёзно ударить по стоимости, а также запустить принцип домино, когда другие держатели также начнут продавать свои акции, пытаясь избежать риска дальнейшего падения ее акций.

Ещё новость, которая вышла следом и требует нашего внимания. Владелец компании обуви Nine West и косметики Juicy Couture сообщил, что подписал соглашение с Tilray. Теперь Tilray будет выпускать крем для ног и другие косметические товары с добавлением марихуаны. Да, и такое бывает.

Понятное дело, что для Tilray это расширение линейки, доступ к большой аудитории компании. Они владеют более чем 50 знаковыми брендами, у них есть товары в более чем 100 тыс. торговых точек и свыше 4,5 тыс. независимых магазинов по всему миру.

Tilray согласилась выплатить Authentic Brands Group, это головная контора вышеупомянутых брендов, от $100 млн. и до $250 млн. деньгами и акциями, в зависимости от успеха предприятия. Взамен Tilray получит до 49% чистой прибыли от реализуемой продукции.

Соглашение также гарантирует Tilray минимальный ежегодный платеж в размере $10 млн. в течение 10 лет, поэтому компания, по крайней мере, вернет свои первоначальные инвестиции в течение следующего десятилетия.

Всё с виду кажется положительно, если бы не одно НО! Мы писали, что Тилрей пошла по пути развития партнерства со смежными компаниями, а не продажи части своей доли. Этот путь связан с широким оттоком денежных средств с туманными и очень долгосрочными перспективами их возврата. Поэтому некоторым инвесторам могла не понравится и эта, казалось бы, позитивная новость. Нельзя распыляться господа, так можно и не усидеть на всех стульях сразу.

#tlry

Мы не раз говорили, что инвестиции в акции каннабиса очень рискованные, и без должного опыта и грамотного подхода можно "остаться без штанов". Вчерашняя динамика акций Tilrey (TLRY) — прямое тому подтверждение. Бумаги просели на 18%! Не шутка). Итак, что же произошло с компанией чьи акции ещё пару дней назад росли на 20% и более.

И вот она главная причина. Вчера истёк период lockup IPO, в этот период ограничиваются возможности инсайдеров продавать свои акции после IPO компании. Но, некоторые продают какую-то часть или даже все свои позиции сразу после снятия lockup, чтобы обеспечить гарантированную прибыль, немудренно ведь инвесторы заработали более 400% (цена ipo составляла $17).

Такой процесс может серьёзно ударить по стоимости, а также запустить принцип домино, когда другие держатели также начнут продавать свои акции, пытаясь избежать риска дальнейшего падения ее акций.

Ещё новость, которая вышла следом и требует нашего внимания. Владелец компании обуви Nine West и косметики Juicy Couture сообщил, что подписал соглашение с Tilray. Теперь Tilray будет выпускать крем для ног и другие косметические товары с добавлением марихуаны. Да, и такое бывает.

Понятное дело, что для Tilray это расширение линейки, доступ к большой аудитории компании. Они владеют более чем 50 знаковыми брендами, у них есть товары в более чем 100 тыс. торговых точек и свыше 4,5 тыс. независимых магазинов по всему миру.

Tilray согласилась выплатить Authentic Brands Group, это головная контора вышеупомянутых брендов, от $100 млн. и до $250 млн. деньгами и акциями, в зависимости от успеха предприятия. Взамен Tilray получит до 49% чистой прибыли от реализуемой продукции.

Соглашение также гарантирует Tilray минимальный ежегодный платеж в размере $10 млн. в течение 10 лет, поэтому компания, по крайней мере, вернет свои первоначальные инвестиции в течение следующего десятилетия.

Всё с виду кажется положительно, если бы не одно НО! Мы писали, что Тилрей пошла по пути развития партнерства со смежными компаниями, а не продажи части своей доли. Этот путь связан с широким оттоком денежных средств с туманными и очень долгосрочными перспективами их возврата. Поэтому некоторым инвесторам могла не понравится и эта, казалось бы, позитивная новость. Нельзя распыляться господа, так можно и не усидеть на всех стульях сразу.

#tlry

{kind=link}

Помните недавние пожары в Калифорнии? Думаем, да. Похоже, они сожгли некогда крупнейшую коммунальную компанию штата.

Ещё к концу прошлой недели компания PG&E была предприятием с $10 млрд. капитализацией, а уже в этот понедельник её акции рухнули на 50%, и зашла речь о банкротстве.

PG&E предоставляла коммунальные услуги почти всей Северной Калифорнии. Пожары нанесли серьезный ущерб Штату на $30 млрд. Восстановиться компаниям в условиях, когда энергетический и коммунальный бизнес становится менее прибыльным, дико сложно.

В понедельник гендир уходит в отставку и стоимость акций падает, следом предварительное уведомление о банкротстве 29 января, согласно законам Калифорнии, компания должна за 15 дней сообщить о планах банкротства, которое, похоже, неизбежно. Видимо в этих акциях ловить уже нечего.

#pcg

Ещё к концу прошлой недели компания PG&E была предприятием с $10 млрд. капитализацией, а уже в этот понедельник её акции рухнули на 50%, и зашла речь о банкротстве.

PG&E предоставляла коммунальные услуги почти всей Северной Калифорнии. Пожары нанесли серьезный ущерб Штату на $30 млрд. Восстановиться компаниям в условиях, когда энергетический и коммунальный бизнес становится менее прибыльным, дико сложно.

В понедельник гендир уходит в отставку и стоимость акций падает, следом предварительное уведомление о банкротстве 29 января, согласно законам Калифорнии, компания должна за 15 дней сообщить о планах банкротства, которое, похоже, неизбежно. Видимо в этих акциях ловить уже нечего.

#pcg

{kind=link}

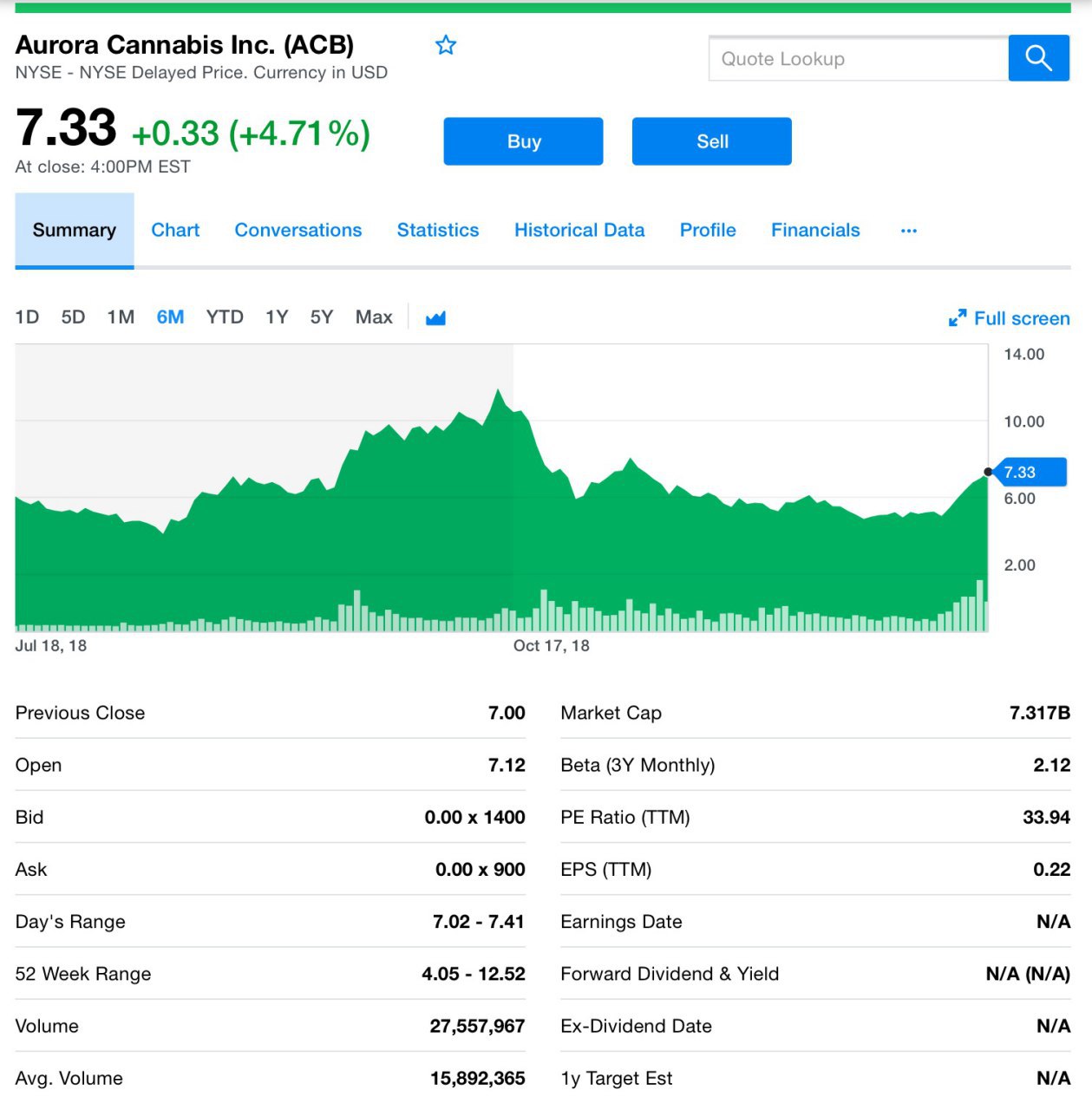

Друзья, вчера на момент закрытия акции компании-производителя мед. марихуаны, за которой мы следим, упали на 10% уже после закрытия рынка, речь про Aurora Cannabis Inc. (ACB). Давайте разберемся, что произошло.

Вчера Aurora сообщила, что собирается привлечь долговой капитал на сумму $250 млн. со сроком погашения до 2024 года, так называемые “ноты”. Aurora планирует использовать чистую выручку от размещения “нот” для поддержки своих канадских и международных инициатив по масштабированию. Отлично и логично.

На "ноты" будут начисляться денежные проценты каждые 6 месяцев по фиксированной ставке и будут конвертироваться держателями в обыкновенные акции Aurora по начальной цене, превышающей стоимость обыкновенных акций на момент закрытия в день ценообразования. Здесь всё стандартно.

Мы считаем падение цены временным эмоциональным эффектом рынка и хорошей возможностью увеличить позицию в данной компании. На наш взгляд, на этапе активного развития одного из крупнейших производителей каннабиса в мире, факт привлечения долгового капитала достаточно естественнен.

#acb

Вчера Aurora сообщила, что собирается привлечь долговой капитал на сумму $250 млн. со сроком погашения до 2024 года, так называемые “ноты”. Aurora планирует использовать чистую выручку от размещения “нот” для поддержки своих канадских и международных инициатив по масштабированию. Отлично и логично.

На "ноты" будут начисляться денежные проценты каждые 6 месяцев по фиксированной ставке и будут конвертироваться держателями в обыкновенные акции Aurora по начальной цене, превышающей стоимость обыкновенных акций на момент закрытия в день ценообразования. Здесь всё стандартно.

Мы считаем падение цены временным эмоциональным эффектом рынка и хорошей возможностью увеличить позицию в данной компании. На наш взгляд, на этапе активного развития одного из крупнейших производителей каннабиса в мире, факт привлечения долгового капитала достаточно естественнен.

#acb

{kind=link}

Давайте немного сменим вектор с рынка каннабиса и оценим кадровые перестановки в западной части Земли.

Интересные данные по уходам со своих постов руководителей крупных компаний США. Мы знаем, что нас читают, в том числе CEO, друзья CEO и друзья их друзей, поэтому делимся статистикой за 2018 год по уходам гендиров от штурвалов организаций.

В 2018 году 1452 CEO покинули свои позиции, это на 24,2% больше, чем в предыдущем. Мы такие моменты должны и будем отслеживать.

Больше всего текучка была зафиксирована в финансовом и технологическом секторах, 154 и 152 замены соответственно. Прошедший год занял 2-ое место по смене руководителей, 1-ое по-прежнему удерживает печальный 2008. Тогда 1484 ТОПа ушли с нагретых или горящих кресел. На случайность не очень похоже, верно?

Почему же CEO покидали свои позиции? 1452 — общее число, включая пенсионеров, их процент не изменился, по сравнению с предыдущими годами составляет 27%. Еще 283 генеральных директора подали в отставку, а 355 ушли на другие должности в компании. Только за декабрь 2018 покинули компании 129 руководителей. Кстати, 17,8% публично торгуемых компаний столкнулись с перестановками CEO.

Не будем вспоминать громкие отставки, но вот некоторые компании, которые сменили гендиров, и о которых вы возможно не слышали: “Лоу” (LOW), “Mattel” (MAT), “JC Penney” (JCP), “Verizon” (VZ), “Dunkin 'Brands” (DNKN), Goldman Sachs (GS), “Constellation Brands” (STZ ) и “Kimberly- Кларк” (КМБ).

Известные имена, такие как: “Голдман Сакс” (GS) — Ллойд Бланкфейн, “Пепси” (PEP) — Индра Нуйи и “Этна” (AET) — Марк Бертолини, все оставили свои посты в 2018 году.

8 генеральных директоров ушли из-за обвинений в сексуальных проступках, не удержали руки на руле, и ещё 4 из-за обвинений в профессиональных косяках. 23 гендира были уволены решением совета директоров, а 14 на фоне скандалов.

Смена директоров является косвенным признаком хорошей бизнес-среды. И кто бы что не говорил о развитии американской экономики, она по-прежнему бурлит.

Похоже, что формируются новые требования к первым лицам с более широкой выборкой личностных и профессиональных характеристик.

С другой стороны, мы видели, что 2018 год был периодом с максимальным объемом байбэков в корпоративном секторе. Т.е. компании активно скупали свои акции с рынка, а те росли в цене, ТОП-ы получали хорошие бонусы и уходили. Всё логично. Однако пока это лишь наши рассуждения вслух, но небезосновательные.

#ceo

Интересные данные по уходам со своих постов руководителей крупных компаний США. Мы знаем, что нас читают, в том числе CEO, друзья CEO и друзья их друзей, поэтому делимся статистикой за 2018 год по уходам гендиров от штурвалов организаций.

В 2018 году 1452 CEO покинули свои позиции, это на 24,2% больше, чем в предыдущем. Мы такие моменты должны и будем отслеживать.

Больше всего текучка была зафиксирована в финансовом и технологическом секторах, 154 и 152 замены соответственно. Прошедший год занял 2-ое место по смене руководителей, 1-ое по-прежнему удерживает печальный 2008. Тогда 1484 ТОПа ушли с нагретых или горящих кресел. На случайность не очень похоже, верно?

Почему же CEO покидали свои позиции? 1452 — общее число, включая пенсионеров, их процент не изменился, по сравнению с предыдущими годами составляет 27%. Еще 283 генеральных директора подали в отставку, а 355 ушли на другие должности в компании. Только за декабрь 2018 покинули компании 129 руководителей. Кстати, 17,8% публично торгуемых компаний столкнулись с перестановками CEO.

Не будем вспоминать громкие отставки, но вот некоторые компании, которые сменили гендиров, и о которых вы возможно не слышали: “Лоу” (LOW), “Mattel” (MAT), “JC Penney” (JCP), “Verizon” (VZ), “Dunkin 'Brands” (DNKN), Goldman Sachs (GS), “Constellation Brands” (STZ ) и “Kimberly- Кларк” (КМБ).

Известные имена, такие как: “Голдман Сакс” (GS) — Ллойд Бланкфейн, “Пепси” (PEP) — Индра Нуйи и “Этна” (AET) — Марк Бертолини, все оставили свои посты в 2018 году.

8 генеральных директоров ушли из-за обвинений в сексуальных проступках, не удержали руки на руле, и ещё 4 из-за обвинений в профессиональных косяках. 23 гендира были уволены решением совета директоров, а 14 на фоне скандалов.

Смена директоров является косвенным признаком хорошей бизнес-среды. И кто бы что не говорил о развитии американской экономики, она по-прежнему бурлит.

Похоже, что формируются новые требования к первым лицам с более широкой выборкой личностных и профессиональных характеристик.

С другой стороны, мы видели, что 2018 год был периодом с максимальным объемом байбэков в корпоративном секторе. Т.е. компании активно скупали свои акции с рынка, а те росли в цене, ТОП-ы получали хорошие бонусы и уходили. Всё логично. Однако пока это лишь наши рассуждения вслух, но небезосновательные.

#ceo

{kind=link}

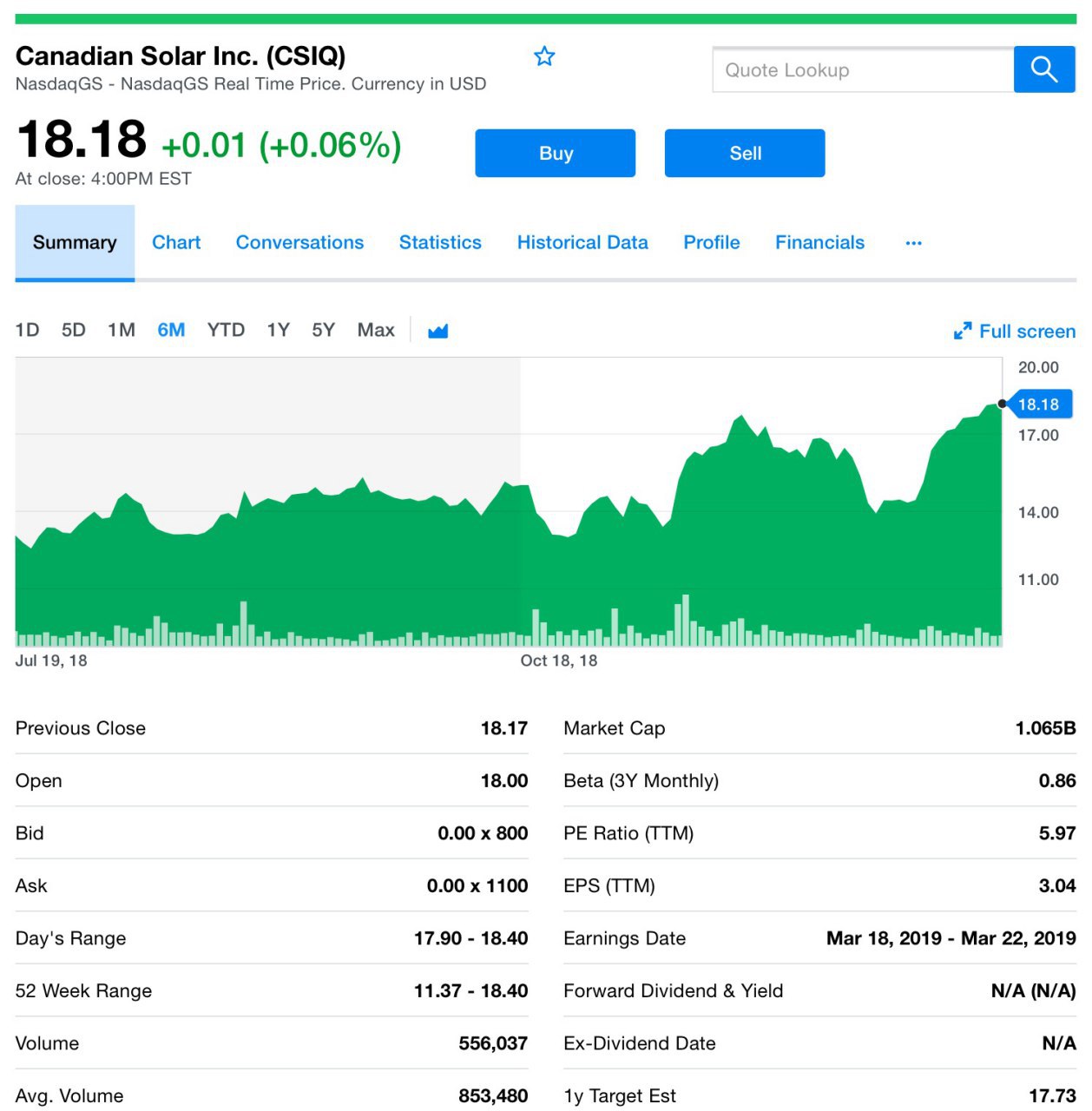

Солнечные новости

Мы уже публиковали пост про оптимизм в отношении компаний, связанных с солнечной энергией. Вот ещё повод взять некоторых производителей под контроль.

В прошедшую среду компания из Флориды — Florida Power & Light, которая является коммунальным подрядчиком в штате, громко заявила о намерении к 2030 году установить 30 млн. солнечных батарей! Амбициозно, несомненно. Выполнимо? Думаем, что да.

Губернатор штата тут же поддержал компанию и подтвердил, что это логичный и полезный путь для солнечного штата, поскольку потребности Флориды в энергии продолжают расти быстрыми темпами. Для экономического благополучия и качества жизни жителей такой план очень выгоден. Да, всё верно, кто же спорит.

Надо сказать, что коммунальные службы, в том числе FPL, Duke Energy Florida, Tampa Electric Co. и Gulf Power, уже запустили серию крупномасштабных солнечных проектов за последние годы. Однако план FPL, названный коммунальным предприятием словно новая серия бондианы — План «30 на 30», будет гораздо мощным и должен генерировать 11 тыс. мегаВатт солнечной энергии!

Также в заявлении FPL говорится, что они планирует стать крупнейшим владельцем коммунальных услуг и оператором солнечной генерации в стране. Вот это постановка цели с размахом, надо поучиться. При этом компания работает и над расширением возможностей аккумуляторных технологий на солнечных объектах, поскольку один из главных вопросов по-прежнему остается хранение!

Нельзя сказать, что компания выскочка, поскольку они динамично продвигаются в заданном направлении. Да, их акции не торгуются на бирже, но судя по поддержки со стороны государства, штата и регуляторов у них есть все шансы на реализацию плана.

Почему это важно для нас. Во-первых, вектор диверсификации энергоресурсов задан однозначно. Во-вторых, компания планирует установку 30 млн. батарей, их же надо будет где-то приобрести, верно? Вот поэтому под статьей мы увидим графики компаний, которые нам могут быть интересны. Следим, анализируем и делаем выводы!

#csiq #fslr #jks #enph

Мы уже публиковали пост про оптимизм в отношении компаний, связанных с солнечной энергией. Вот ещё повод взять некоторых производителей под контроль.

В прошедшую среду компания из Флориды — Florida Power & Light, которая является коммунальным подрядчиком в штате, громко заявила о намерении к 2030 году установить 30 млн. солнечных батарей! Амбициозно, несомненно. Выполнимо? Думаем, что да.

Губернатор штата тут же поддержал компанию и подтвердил, что это логичный и полезный путь для солнечного штата, поскольку потребности Флориды в энергии продолжают расти быстрыми темпами. Для экономического благополучия и качества жизни жителей такой план очень выгоден. Да, всё верно, кто же спорит.

Надо сказать, что коммунальные службы, в том числе FPL, Duke Energy Florida, Tampa Electric Co. и Gulf Power, уже запустили серию крупномасштабных солнечных проектов за последние годы. Однако план FPL, названный коммунальным предприятием словно новая серия бондианы — План «30 на 30», будет гораздо мощным и должен генерировать 11 тыс. мегаВатт солнечной энергии!

Также в заявлении FPL говорится, что они планирует стать крупнейшим владельцем коммунальных услуг и оператором солнечной генерации в стране. Вот это постановка цели с размахом, надо поучиться. При этом компания работает и над расширением возможностей аккумуляторных технологий на солнечных объектах, поскольку один из главных вопросов по-прежнему остается хранение!

Нельзя сказать, что компания выскочка, поскольку они динамично продвигаются в заданном направлении. Да, их акции не торгуются на бирже, но судя по поддержки со стороны государства, штата и регуляторов у них есть все шансы на реализацию плана.

Почему это важно для нас. Во-первых, вектор диверсификации энергоресурсов задан однозначно. Во-вторых, компания планирует установку 30 млн. батарей, их же надо будет где-то приобрести, верно? Вот поэтому под статьей мы увидим графики компаний, которые нам могут быть интересны. Следим, анализируем и делаем выводы!

#csiq #fslr #jks #enph

{kind=link}

Оптимизация во имя маржи им. Илон Маск

Посмотрим на ситуацию с Tesla (TSLA). На текущий момент акции Тесла упали на 10%. После новости о сокращении штатных сотрудников примерно на 7%. Да-да, знаем, что слышали уже, но не можем умолчать.

Увольнения являются следствием сокращения затрат, которые производитель электромобилей предпринял в последнее время, так как он стремится увеличить маржу Модели 3. Ну что ж, имеет право.

В 4-ом квартале предварительные результаты показали, что Tesla снова получила прибыль по GAAP, однако она была меньше, чем в 3-ем квартале. Маск настойчив и намерен сделать всё возможное, чтобы электрокары были максимально прибыльными. Вряд ли можно его в этом обвинить.

При чистом долге Теслы в $9 млрд. стратегия Илона по сокращению расходов в целом и на персонал в частности довольно оправдана. Компанию часто обвиняют в низком уровне рентабельности. Похоже, сейчас Маск собирается это исправить: с одной стороны, подняв цены на свои машины, с другой, снизив расходы.

Стратегия ясна. Создаешь новый продукт, глобализуешь его, пиаришь, масштабируешь производство, постоянно вливая инвестиции, разумеется. Далее выйдя на определенную мощность и создав, а главное влюбив в себя публику, ты повышаешь на него цену. Профит. Все знают, все умеют, но не все могут.

P.S.: Пока мы пишем, пальцы Владимира потихоньку тянутся к кнопке "Buy"

#tsla

Посмотрим на ситуацию с Tesla (TSLA). На текущий момент акции Тесла упали на 10%. После новости о сокращении штатных сотрудников примерно на 7%. Да-да, знаем, что слышали уже, но не можем умолчать.

Увольнения являются следствием сокращения затрат, которые производитель электромобилей предпринял в последнее время, так как он стремится увеличить маржу Модели 3. Ну что ж, имеет право.

В 4-ом квартале предварительные результаты показали, что Tesla снова получила прибыль по GAAP, однако она была меньше, чем в 3-ем квартале. Маск настойчив и намерен сделать всё возможное, чтобы электрокары были максимально прибыльными. Вряд ли можно его в этом обвинить.

При чистом долге Теслы в $9 млрд. стратегия Илона по сокращению расходов в целом и на персонал в частности довольно оправдана. Компанию часто обвиняют в низком уровне рентабельности. Похоже, сейчас Маск собирается это исправить: с одной стороны, подняв цены на свои машины, с другой, снизив расходы.

Стратегия ясна. Создаешь новый продукт, глобализуешь его, пиаришь, масштабируешь производство, постоянно вливая инвестиции, разумеется. Далее выйдя на определенную мощность и создав, а главное влюбив в себя публику, ты повышаешь на него цену. Профит. Все знают, все умеют, но не все могут.

P.S.: Пока мы пишем, пальцы Владимира потихоньку тянутся к кнопке "Buy"

#tsla

{kind=link}

Отношения между Китаем и США становятся чуточку теплее.

Давайте посмотрим, что там с торговой войной. Администрация Трампа рассматривает возможность отмены тарифов в условиях продолжающейся торговой войны, наконец-то! А Китай, в свою очередь, предложил значительно увеличить объем закупок американских товаров в течение 6-летнего периода, пытаясь сбалансировать торговлю между двумя сверхдержавами. Вот это движение вперёд.

Что из этого получится? Увеличив ежегодный импорт из Соединенных Штатов, Пекин сократит сальдо торгового баланса до нуля к 2024 году. Для этого потребуется увеличение расходов более чем на $1 трлн. В прошлом году профицит Пекина с США составил $323 млрд.

Исходя из того, как динамично проходят переговоры, можно предположить, что к марту страны смогут решить все ключевые проблемы. Это серьезный шаг навстречу, мы все это понимаем и не будем скрывать, это позитивно для рынка.

#usa #china

Давайте посмотрим, что там с торговой войной. Администрация Трампа рассматривает возможность отмены тарифов в условиях продолжающейся торговой войны, наконец-то! А Китай, в свою очередь, предложил значительно увеличить объем закупок американских товаров в течение 6-летнего периода, пытаясь сбалансировать торговлю между двумя сверхдержавами. Вот это движение вперёд.

Что из этого получится? Увеличив ежегодный импорт из Соединенных Штатов, Пекин сократит сальдо торгового баланса до нуля к 2024 году. Для этого потребуется увеличение расходов более чем на $1 трлн. В прошлом году профицит Пекина с США составил $323 млрд.

Исходя из того, как динамично проходят переговоры, можно предположить, что к марту страны смогут решить все ключевые проблемы. Это серьезный шаг навстречу, мы все это понимаем и не будем скрывать, это позитивно для рынка.

#usa #china

{kind=link}

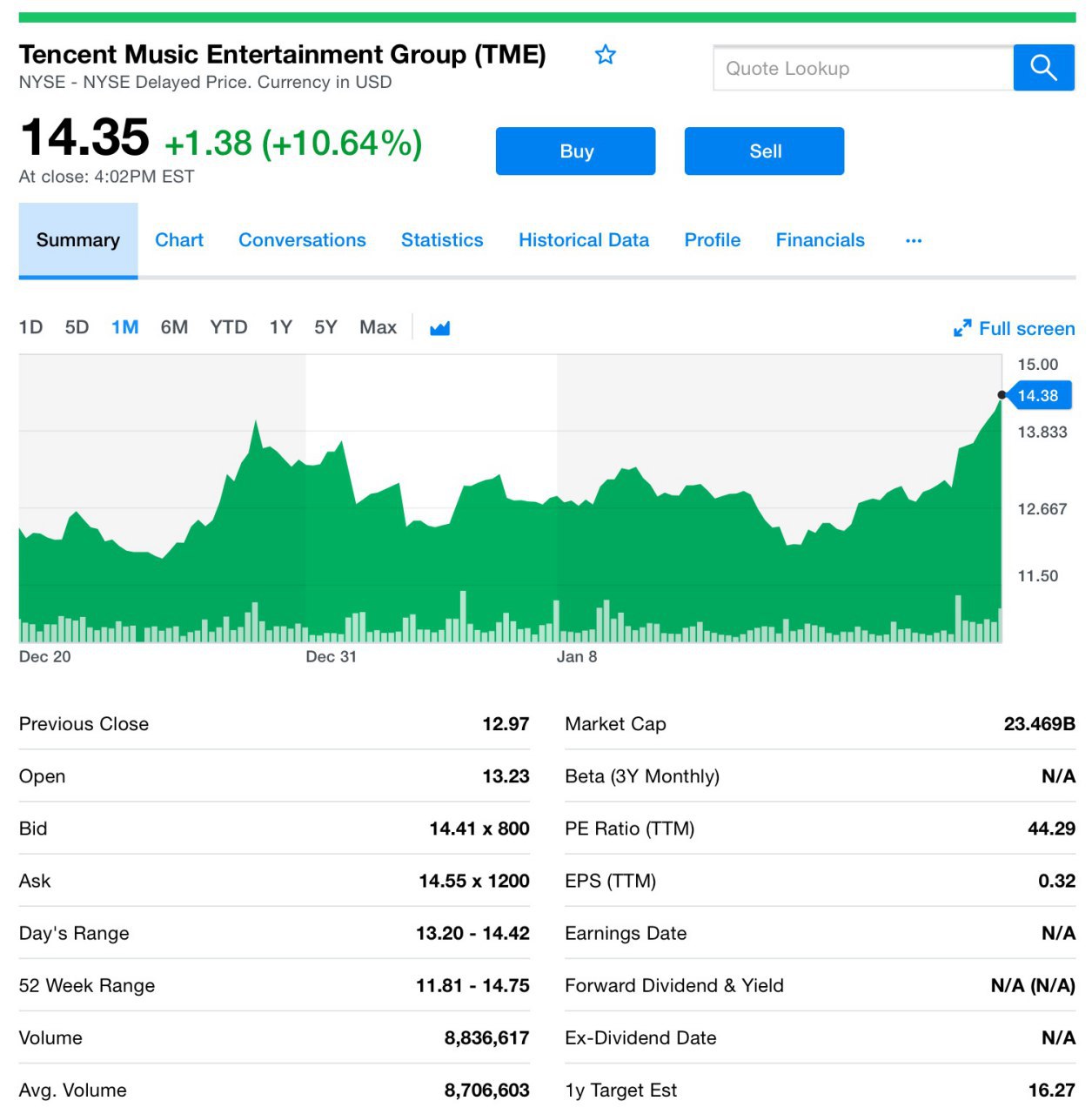

Утро под музыку Tencent, и с учётом предыдущего поста

А сейчас про компанию, которая однозначно выигрывает от благополучного исхода переговоров между США и Китаем. Поговорим про Tencent Music (TME).

В прошлом году компания, крупнейший поставщик потоковой музыки провела IPO, которое стало одним из крупнейших в 2018 году, дебютировав по $13 за акцию и закрыв первый день по $14.

Впоследствии под давлением падения общемировых индексов бумаги стали плавно снижаться. И не будем забывать, что IPO проходило в самый разгар трений между США и Китаем!

И даже несмотря на совокупность этих двух весомых негативных факторов цена не ушла сильно ниже цены IPO ($13), а колебалась в пределах этой отметки, что говорит прежде всего о силе бумаги и ее хорошем потенциале роста! Мы ожидали урегулирования отношений между сверхдержавами и роста акций TME. Так и произошло в пятницу.

В пятницу вечером аналитики JPMorgan наконец-то высказали своё мнение об акциях, они были андеррайтерами размещения акций, и теперь мы знаем, что им нравится положение дел с Tencent Music, они прогнозируют стоимость акции в $16. Отметим для себя этот факт.

То с какой интенсивностью падали рынки в декабре и той неопределенностью что творилась в головах у инвесторов ещё месяц назад, динамика акций TME была весьма неплохой. И даже в первые 3 дня после IPO бумага смогла показать рост, впоследствии немного скорректировавшись.

В настоящее время, согласно данным S&P Global Market Intelligence, годовой объем продаж Tencent Music составляет около $2,5 млрд. Это больше, чем, например, у Pandora, но меньше, чем у Spotify или Sirius XM.

Тем не менее, имея прибыль в $480 млн., у Tencent Music рентабельность чистой прибыли в размере 18,9% - выше, чем рентабельность чистой прибыли в 15,6% у Sirius, и намного лучше, чем прибыльность Spotify или Pandora, которые испытывают снижение прибыли.

Смысл этой воскресной тирады в том, что, имея неоспоримые преимущества в лице материнского холдинга Тенсент, его популярной соц. сети Wechat с 850-миллионной армией потенциальных подписчиков и потребителей потокового музыкального контента, акции ТМЕ имеют все шансы заметно подрасти в ближайшее время.

Мы рекомендовали участвовать и в IPO компании, и тем, кто всё же не принял такого решения, советуем присмотреться к ним сейчас. И на возможных просадках добавлять в свой портфель. Просыпаемся, друзья!

#tme

А сейчас про компанию, которая однозначно выигрывает от благополучного исхода переговоров между США и Китаем. Поговорим про Tencent Music (TME).

В прошлом году компания, крупнейший поставщик потоковой музыки провела IPO, которое стало одним из крупнейших в 2018 году, дебютировав по $13 за акцию и закрыв первый день по $14.

Впоследствии под давлением падения общемировых индексов бумаги стали плавно снижаться. И не будем забывать, что IPO проходило в самый разгар трений между США и Китаем!

И даже несмотря на совокупность этих двух весомых негативных факторов цена не ушла сильно ниже цены IPO ($13), а колебалась в пределах этой отметки, что говорит прежде всего о силе бумаги и ее хорошем потенциале роста! Мы ожидали урегулирования отношений между сверхдержавами и роста акций TME. Так и произошло в пятницу.

В пятницу вечером аналитики JPMorgan наконец-то высказали своё мнение об акциях, они были андеррайтерами размещения акций, и теперь мы знаем, что им нравится положение дел с Tencent Music, они прогнозируют стоимость акции в $16. Отметим для себя этот факт.

То с какой интенсивностью падали рынки в декабре и той неопределенностью что творилась в головах у инвесторов ещё месяц назад, динамика акций TME была весьма неплохой. И даже в первые 3 дня после IPO бумага смогла показать рост, впоследствии немного скорректировавшись.

В настоящее время, согласно данным S&P Global Market Intelligence, годовой объем продаж Tencent Music составляет около $2,5 млрд. Это больше, чем, например, у Pandora, но меньше, чем у Spotify или Sirius XM.

Тем не менее, имея прибыль в $480 млн., у Tencent Music рентабельность чистой прибыли в размере 18,9% - выше, чем рентабельность чистой прибыли в 15,6% у Sirius, и намного лучше, чем прибыльность Spotify или Pandora, которые испытывают снижение прибыли.

Смысл этой воскресной тирады в том, что, имея неоспоримые преимущества в лице материнского холдинга Тенсент, его популярной соц. сети Wechat с 850-миллионной армией потенциальных подписчиков и потребителей потокового музыкального контента, акции ТМЕ имеют все шансы заметно подрасти в ближайшее время.

Мы рекомендовали участвовать и в IPO компании, и тем, кто всё же не принял такого решения, советуем присмотреться к ним сейчас. И на возможных просадках добавлять в свой портфель. Просыпаемся, друзья!

#tme

{kind=link}

Не будем грузить графиками, приглашаем к просмотру небольшого видео.

Недавно мы рассказывали про компанию Beyond Meat, за которой давно следим и ожидаем её публичного размещения в ближайшее время. Популяризация растительного мяса обусловлена не только веганскими заморочками, но более глобальными проблемами — экология.

Традиционно, темп трендам задают на Западе, такова реальность, поэтому видеоролик на английском, не ругайтесь. Там всего 13 минут, рекомендуем к просмотру.

P.S.: Друзья, просим оставить обратную связь в виде лайк/дизлайк по поводу англоязычных видео: удобно ли вам, если мы будем периодически делиться с вами роликами из буржунета?

#film

Мясное видео здесь

Недавно мы рассказывали про компанию Beyond Meat, за которой давно следим и ожидаем её публичного размещения в ближайшее время. Популяризация растительного мяса обусловлена не только веганскими заморочками, но более глобальными проблемами — экология.

Традиционно, темп трендам задают на Западе, такова реальность, поэтому видеоролик на английском, не ругайтесь. Там всего 13 минут, рекомендуем к просмотру.

P.S.: Друзья, просим оставить обратную связь в виде лайк/дизлайк по поводу англоязычных видео: удобно ли вам, если мы будем периодически делиться с вами роликами из буржунета?

#film

Мясное видео здесь

Telegram

GO INVEST

Не животным мясом едины...

Ещё один кандидат на IPO из сектора производства растительного мяса, за которым мы активно наблюдаем. Знакомим вас с компанией Beyond Meat.

#beyondmeat

Чтиво про Beyond Meat с пылу с жару

Ещё один кандидат на IPO из сектора производства растительного мяса, за которым мы активно наблюдаем. Знакомим вас с компанией Beyond Meat.

#beyondmeat

Чтиво про Beyond Meat с пылу с жару

Немного информации по итогу дня тяжёлого

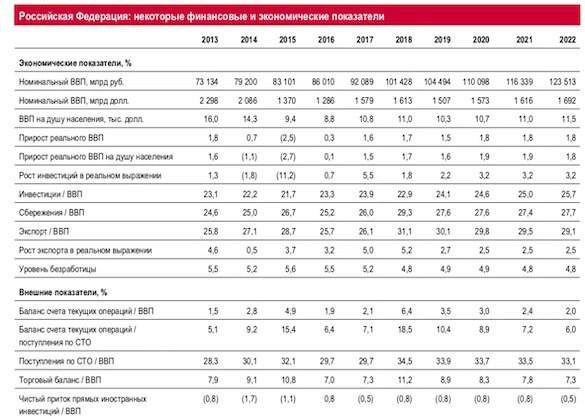

S&P пересмотрело суверенный рейтинг РФ и оставила всё без изменений - ВВВ, то есть на низшей инвестиционной категории. Причем если США ужесточит санкции, то будет совсем печально, хотя, казалось бы, куда уже…

Динамика роста ВВП России на душу населения оставляет желать лучшего и не соответствует инвестиционному рейтингу. Темпы роста ниже чем у 30-ти стран с аналогичной кредитоспособностью, и S&P думает, что так и останется до 2022.

Ну и добьём вас “позитивом”: Рост номинального ВВП в 2019 году замедлится до 1,5%, а в 2020-22 годах составит лишь 1,8% вместо 3% и более, обещанных МЭР. Продолжится отток иностранных инвесторов, рубль будет слабеть, и к 2021-22 его стоимость составит 73 рубля.

Стоит ли говорить, что планы догнать Германию, положить на лопатки бедность и ворваться в ТОП-5 экономик мира, мягко говоря, напоминают, гм, планы подростка пубертатного периода. В общем, так себе перспективы.

Раз уж пост получился мега “оптимистичный”, давайте и про Китай на этой волне. Из-за торговой войны китайская экономика испытывает замедления в развитии. И как неудивительно, её бесконечный ресурс дешевой рабочей силы, которая являлась локомотивом для развивающихся стран Азии, потихоньку иссякает.

За 2018 год ВВП Китая увеличился на 6,6% - минимальный с 1990 года показатель. За четвертый квартал рост составил 6,4% и стал рекордно низким за последнее десятилетие, отчиталось Главное статистическое управление КНР в понедельник.

В декабре экспорт сократился на 4,4% — рекорд за последние 2 года. И импорт тоже упал на 7,6%, а в ИТ-секторе на 14,9%. Власти, видя такую ситуацию, решили сократить налоги для малого бизнеса (такое бывает?), а к нему относится ни много ни мало практически 80% населения.

Плюс с января и до 2022 года бизнес освобождается от уплаты НДС, если продажи менее 100 тысяч юаней в месяц (14 700 долларов), ранее порог был 30 тысяч. И бонусом — снижение цен на топливо. Может нам стоило бы пойти по такому же пути?

Одной из главных причин замедления экономики является демографический спад, сокращение рождаемости. Но китайцы говорят, не переживайте, к середине века население КНР вернется на уровни начала 1990х — 1,17 млрд человек.

Будем считать, это сравнительный пост. В ситуациях, когда экономике требуется поддержка от руководства, решительные действия, помощь малому бизнесу, в двух странах принимаются решения диаметрально противоположные. Противоположные в разрезе эффективности.

S&P пересмотрело суверенный рейтинг РФ и оставила всё без изменений - ВВВ, то есть на низшей инвестиционной категории. Причем если США ужесточит санкции, то будет совсем печально, хотя, казалось бы, куда уже…

Динамика роста ВВП России на душу населения оставляет желать лучшего и не соответствует инвестиционному рейтингу. Темпы роста ниже чем у 30-ти стран с аналогичной кредитоспособностью, и S&P думает, что так и останется до 2022.

Ну и добьём вас “позитивом”: Рост номинального ВВП в 2019 году замедлится до 1,5%, а в 2020-22 годах составит лишь 1,8% вместо 3% и более, обещанных МЭР. Продолжится отток иностранных инвесторов, рубль будет слабеть, и к 2021-22 его стоимость составит 73 рубля.

Стоит ли говорить, что планы догнать Германию, положить на лопатки бедность и ворваться в ТОП-5 экономик мира, мягко говоря, напоминают, гм, планы подростка пубертатного периода. В общем, так себе перспективы.

Раз уж пост получился мега “оптимистичный”, давайте и про Китай на этой волне. Из-за торговой войны китайская экономика испытывает замедления в развитии. И как неудивительно, её бесконечный ресурс дешевой рабочей силы, которая являлась локомотивом для развивающихся стран Азии, потихоньку иссякает.

За 2018 год ВВП Китая увеличился на 6,6% - минимальный с 1990 года показатель. За четвертый квартал рост составил 6,4% и стал рекордно низким за последнее десятилетие, отчиталось Главное статистическое управление КНР в понедельник.

В декабре экспорт сократился на 4,4% — рекорд за последние 2 года. И импорт тоже упал на 7,6%, а в ИТ-секторе на 14,9%. Власти, видя такую ситуацию, решили сократить налоги для малого бизнеса (такое бывает?), а к нему относится ни много ни мало практически 80% населения.

Плюс с января и до 2022 года бизнес освобождается от уплаты НДС, если продажи менее 100 тысяч юаней в месяц (14 700 долларов), ранее порог был 30 тысяч. И бонусом — снижение цен на топливо. Может нам стоило бы пойти по такому же пути?

Одной из главных причин замедления экономики является демографический спад, сокращение рождаемости. Но китайцы говорят, не переживайте, к середине века население КНР вернется на уровни начала 1990х — 1,17 млрд человек.

Будем считать, это сравнительный пост. В ситуациях, когда экономике требуется поддержка от руководства, решительные действия, помощь малому бизнесу, в двух странах принимаются решения диаметрально противоположные. Противоположные в разрезе эффективности.

{kind=link}