Давайте продолжим алкогольную тему

Сейчас есть тенденции перехода людей на более премиальные сорта алкоголя, мягкие и интересные. Производители активно внедряют в свои рецепты каннабис. Опять же отрасль марихуаны, которую мы рекомендовали. Как сейчас вообще реагирует отрасль и на что? Поехали.

Три проблемы алкоиндустрии

1. Пивные бренды в Соединенных Штатах испытывают трудности из-за общеотраслевых объемов поставок лёгкого пива. Это происходит главным образом из-за проникновения в общество здорового образа жизни (ЗОЖ) и с другой стороны сильной конкуренции со стороны других алкогольных напитков.

Потребители теперь пьют меньше, делая упор на качественные напитки - why not)). Кроме того, потребители, заботящиеся о своем здоровье, обращаются к слабоалкогольным и безалкогольным сортам. Следовательно, производители пива сейчас концентрируются на аромасортах с низким содержанием алкоголя, а также безалкогольных и энергетических напитках. Не удивительно, надо расширять аудиторию.

2. Еще одним серьезным препятствием являются высокие затраты на сырье, например, из-за повышения тарифов на алюминий, а значит на упаковку и высоких транспортных расходов. Ну и не будем забывать про дорогостоящую рекламу и торговые войны.

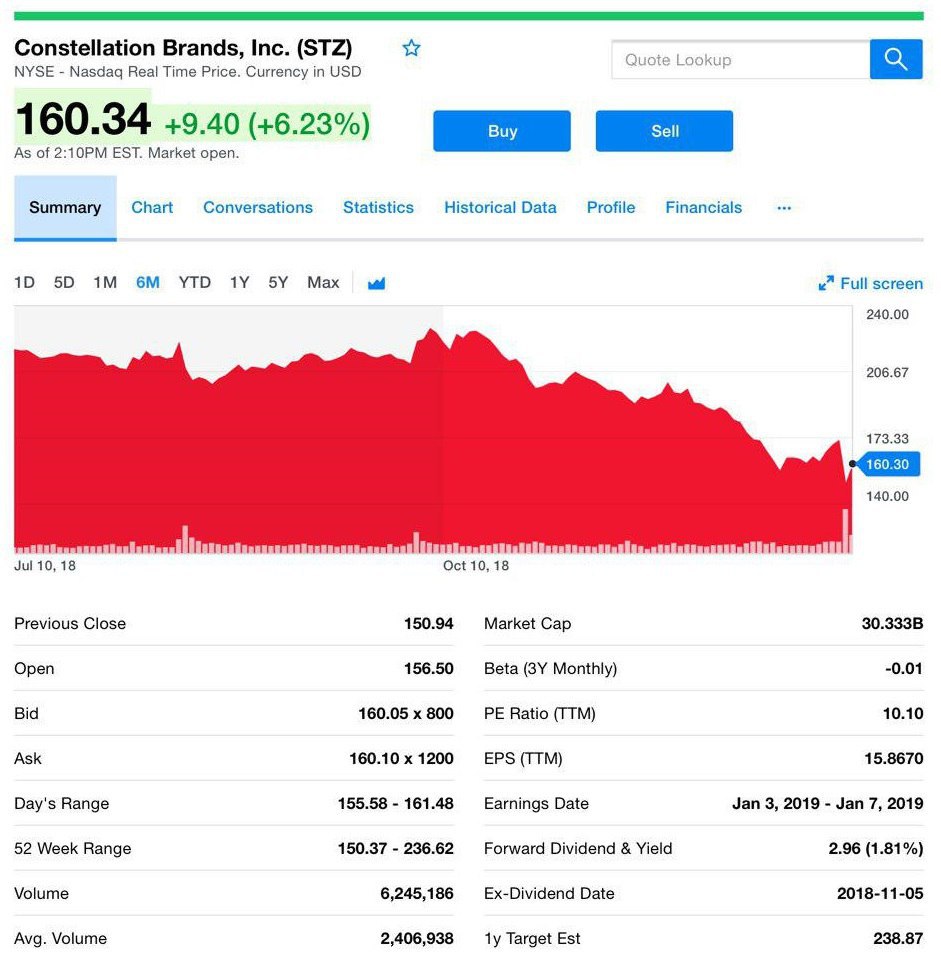

3. И третье о чем мы уже вскользь упоминали — старый добрый каннабис. Это растущая тенденция на рынке алкогольных напитков. Производители исследуют сегмент каннабиса, чтобы повысить продажи, поскольку рынок на спаде. Примечательно, что алкогольные компании, в первую очередь Constellation Brands (STZ), о которой в предыдущем посте упомянул Владимир, Molson Coors и Heineken, расширили свою деятельность на канадской территории для разработки напитков, насыщенных каннабисом.

Совсем недавно Anheuser-Busch вступил в партнерские отношения с Tilray (TLRY) для проведения совместных исследований безалкогольных напитков с добавлением конопли. Опа, а это важный момент и мы его запомним!!!

Нюанс: объемы продаж пива в розничных магазинах снизились на 0,3% с 1 января по 4 ноября 2018 года. По данным Института пива, да, есть и такой, представляющий крупнейшие пивные компании в США, поставки пива, сваренного в стране снизилась примерно на 2,9% в 2018 году.

Это наглядно продемонстрировано показателями мягких сортов пива таких крупных компаний, как Heineken (HEINY), Molson Coors (TAP) и Anheuser-Busch (BUD).

Итак, очевидно, что алкоиндустрия просела (шта?!) и те производители кто подсуетился и вступает в коллаборацию с компаниями по производству каннабиса делают рывок. Рынок реагирует и акции дают рост.

Подробнее о компаниях этого сектора с их показателями мы расскажем в другом материале, чтобы больше внимания уделить цифрам. Следите за каналом.

#stz #bud #heiny #tap #tlry

Сейчас есть тенденции перехода людей на более премиальные сорта алкоголя, мягкие и интересные. Производители активно внедряют в свои рецепты каннабис. Опять же отрасль марихуаны, которую мы рекомендовали. Как сейчас вообще реагирует отрасль и на что? Поехали.

Три проблемы алкоиндустрии

1. Пивные бренды в Соединенных Штатах испытывают трудности из-за общеотраслевых объемов поставок лёгкого пива. Это происходит главным образом из-за проникновения в общество здорового образа жизни (ЗОЖ) и с другой стороны сильной конкуренции со стороны других алкогольных напитков.

Потребители теперь пьют меньше, делая упор на качественные напитки - why not)). Кроме того, потребители, заботящиеся о своем здоровье, обращаются к слабоалкогольным и безалкогольным сортам. Следовательно, производители пива сейчас концентрируются на аромасортах с низким содержанием алкоголя, а также безалкогольных и энергетических напитках. Не удивительно, надо расширять аудиторию.

2. Еще одним серьезным препятствием являются высокие затраты на сырье, например, из-за повышения тарифов на алюминий, а значит на упаковку и высоких транспортных расходов. Ну и не будем забывать про дорогостоящую рекламу и торговые войны.

3. И третье о чем мы уже вскользь упоминали — старый добрый каннабис. Это растущая тенденция на рынке алкогольных напитков. Производители исследуют сегмент каннабиса, чтобы повысить продажи, поскольку рынок на спаде. Примечательно, что алкогольные компании, в первую очередь Constellation Brands (STZ), о которой в предыдущем посте упомянул Владимир, Molson Coors и Heineken, расширили свою деятельность на канадской территории для разработки напитков, насыщенных каннабисом.

Совсем недавно Anheuser-Busch вступил в партнерские отношения с Tilray (TLRY) для проведения совместных исследований безалкогольных напитков с добавлением конопли. Опа, а это важный момент и мы его запомним!!!

Нюанс: объемы продаж пива в розничных магазинах снизились на 0,3% с 1 января по 4 ноября 2018 года. По данным Института пива, да, есть и такой, представляющий крупнейшие пивные компании в США, поставки пива, сваренного в стране снизилась примерно на 2,9% в 2018 году.

Это наглядно продемонстрировано показателями мягких сортов пива таких крупных компаний, как Heineken (HEINY), Molson Coors (TAP) и Anheuser-Busch (BUD).

Итак, очевидно, что алкоиндустрия просела (шта?!) и те производители кто подсуетился и вступает в коллаборацию с компаниями по производству каннабиса делают рывок. Рынок реагирует и акции дают рост.

Подробнее о компаниях этого сектора с их показателями мы расскажем в другом материале, чтобы больше внимания уделить цифрам. Следите за каналом.

#stz #bud #heiny #tap #tlry

{kind=link}

Друзья и коллеги, доброй ночи. Пока мы ложимся спать, слушаю выступление главы ФРС. Скажу так, куда точно двинется рынок в ближайшее время, не знает никто, НО прямо сейчас слова Джерома Пауэла вселили в меня некий оптимизм и мы можем еще порасти какое-то время...посмотрим. Завтра с утра о том, что же он сказал более развернуто)))

Цвет настроения синий: об интервью председателя ФРС

Друзья, коротко о том, почему от выступления Джэром Пауэлла веет оптимизмом. Для начала вернёмся к более ранним событиям. За 2018 год ключевая ставка поднималась 4 раза. Четыре Карл! Разумеется были аргументы и обоснования: положительная статистика, хорошие показатели ВВП.

Однако страх инвесторов, что ФРС слишком активно наращивает стоимость займов, способствовали широкой распродаже акций в 4-ом квартале 2018 года, когда темп падения индексов Dow Jones Industrial Average и S&P500 достиг наихудших значений со времен Великой депрессии. Мало приятного, не так ли?

Недавние комментарии представителей центрального банка говорят о том, что члены ФРС могут учитывать эти опасения, то есть готовы пойти на встречу! Протокол декабрьского заседания показал, что некоторые заседающие в ФРС не решаются повысить ставку по федеральным фондам, ссылаясь на отсутствие инфляционного давления.

Чиновники согласились с тем, что «дальнейшее постепенное повышение» ключевой ставки будет целесообразным, а более низкая чем ожидалось инфляция означает, что ФРС может «позволить себе быть терпеливым в отношении дальнейшего укрепления политики». Запомните эти слова!

И что же происходит во вчерашнем интервью? Джэром Пауэлл хоть и выразил некую обеспокоенность по поводу объема американского долга, но это было сказано заметно "мягче"! В тоже время Пауэл прямо говорит о том, что желает изменить парадигму и позиционирование ФРС и конкретно главы фонда. Он хочет быть более открытым для инвесторов и рынка в целом, быть более доступным для СМИ. Всю свою историю ФРС была зарытой организацией, иллюминаты, масоны, ну вот это вот всё.

Мы считаем, что такое “приземление” председателя ФРС позитивно скажется на рынке и он может показать рост. Вчера мы как раз это наблюдали когда с открытия рынок намеревался пойти вниз, а в итоге вырос аж на 0.5%. Следим, держим ухо в остро и делимся полезной информацией с вами. Доброе утро, подписчики! Доброе утро, дружище Джэром!

#frs

Друзья, коротко о том, почему от выступления Джэром Пауэлла веет оптимизмом. Для начала вернёмся к более ранним событиям. За 2018 год ключевая ставка поднималась 4 раза. Четыре Карл! Разумеется были аргументы и обоснования: положительная статистика, хорошие показатели ВВП.

Однако страх инвесторов, что ФРС слишком активно наращивает стоимость займов, способствовали широкой распродаже акций в 4-ом квартале 2018 года, когда темп падения индексов Dow Jones Industrial Average и S&P500 достиг наихудших значений со времен Великой депрессии. Мало приятного, не так ли?

Недавние комментарии представителей центрального банка говорят о том, что члены ФРС могут учитывать эти опасения, то есть готовы пойти на встречу! Протокол декабрьского заседания показал, что некоторые заседающие в ФРС не решаются повысить ставку по федеральным фондам, ссылаясь на отсутствие инфляционного давления.

Чиновники согласились с тем, что «дальнейшее постепенное повышение» ключевой ставки будет целесообразным, а более низкая чем ожидалось инфляция означает, что ФРС может «позволить себе быть терпеливым в отношении дальнейшего укрепления политики». Запомните эти слова!

И что же происходит во вчерашнем интервью? Джэром Пауэлл хоть и выразил некую обеспокоенность по поводу объема американского долга, но это было сказано заметно "мягче"! В тоже время Пауэл прямо говорит о том, что желает изменить парадигму и позиционирование ФРС и конкретно главы фонда. Он хочет быть более открытым для инвесторов и рынка в целом, быть более доступным для СМИ. Всю свою историю ФРС была зарытой организацией, иллюминаты, масоны, ну вот это вот всё.

Мы считаем, что такое “приземление” председателя ФРС позитивно скажется на рынке и он может показать рост. Вчера мы как раз это наблюдали когда с открытия рынок намеревался пойти вниз, а в итоге вырос аж на 0.5%. Следим, держим ухо в остро и делимся полезной информацией с вами. Доброе утро, подписчики! Доброе утро, дружище Джэром!

#frs

{kind=link}

Новости со взлётной полосы

А вот интересная информация из Бразилии, которая может серьезно изменить индустрию самолетостроения в ближайшем будущем. Речь о крупной сделки между Boeing (BA.N) и Embraer (EMBR3.SA) из Бразилии.

Компания Boeing желает приобрести 80% компании Embraer за $4,2 млрд. Не все одинаково позитивно разделяют такой шаг. В первую очередь всполошились местные профсоюзы, которые радеют за рабочие места. Сделка готовится со скрипом, поскольку было обращение в суд, правда его быстро завернули и миноритарные акционеры также подали жалобы, которые еще предстоит решить.

Президент Бразилии под всеобщими волнениями не спешил принимать решение на одобрение сделки. Главная причина — сохранение рабочих мест для местного населения. О чем кстати сами компании не особо заморачивались и не делали акцент на этом моменте. Ещё бы, первым делом ведь самолёты.

Буквально вчера, в четверг, Президент и правительство дало добро на совершение сделки. Тадам! Важно сказать, что это не первая аналогичная сделка в авиа секторе. Недавно Airbus (AIR.PA) приобрел подразделение коммерческих Bombardier Inc. (BBDb.TO), которое на минуточку конкурировало с Embraer. Заварушка в полной красе.

За эту сделку теперь должны проголосовать частные акционеры Embraer в течение следующих 30 дней, но самым большим препятствием всё же было заручиться поддержкой правительства Бразилии. В случае одобрения акционерами компании необходимо будут получить разрешение регулирующих органов в нескольких странах. Но это дело техники.

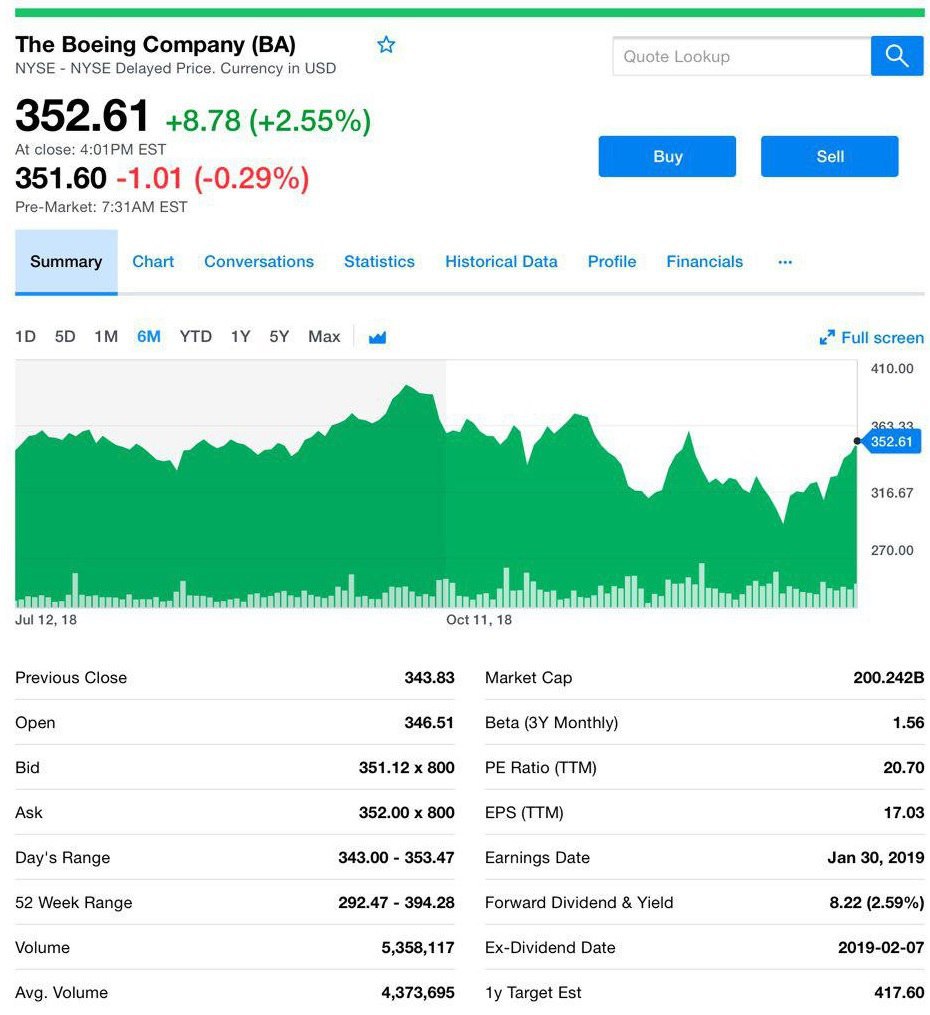

Embraer и Boeing заявили, что ожидают окончательного решения по слиянию до конца 2019 года. Акции Boeing вчера закрылись с повышением на 2,6% и остались без изменений после закрытия торгов. Акции Embraer на Нью-Йоркской фондовой бирже выросли на 0,4% после закрытия. Причем динамика акций Boeing довольно интересная, когда рынок падает они терят в цене медленее рынка и первыми отрастают, когда рынок зеленеет — приятный факт.

Устали читать? Потерпите, важная ремарка. Вчера вечером Morgan Stanley повысил акции Boeing и предсказал, что Boeing может вырасти на $100 в течение года до $450 за акцию. Тааак, пристально наблюдаем.

Пища для размышлений скажем так, особенно для инвесторов рассматривающих этот сектор для своего портфеля. Мы следим за событиями и быстренько информируем вас!

#ba #embr3.sa

А вот интересная информация из Бразилии, которая может серьезно изменить индустрию самолетостроения в ближайшем будущем. Речь о крупной сделки между Boeing (BA.N) и Embraer (EMBR3.SA) из Бразилии.

Компания Boeing желает приобрести 80% компании Embraer за $4,2 млрд. Не все одинаково позитивно разделяют такой шаг. В первую очередь всполошились местные профсоюзы, которые радеют за рабочие места. Сделка готовится со скрипом, поскольку было обращение в суд, правда его быстро завернули и миноритарные акционеры также подали жалобы, которые еще предстоит решить.

Президент Бразилии под всеобщими волнениями не спешил принимать решение на одобрение сделки. Главная причина — сохранение рабочих мест для местного населения. О чем кстати сами компании не особо заморачивались и не делали акцент на этом моменте. Ещё бы, первым делом ведь самолёты.

Буквально вчера, в четверг, Президент и правительство дало добро на совершение сделки. Тадам! Важно сказать, что это не первая аналогичная сделка в авиа секторе. Недавно Airbus (AIR.PA) приобрел подразделение коммерческих Bombardier Inc. (BBDb.TO), которое на минуточку конкурировало с Embraer. Заварушка в полной красе.

За эту сделку теперь должны проголосовать частные акционеры Embraer в течение следующих 30 дней, но самым большим препятствием всё же было заручиться поддержкой правительства Бразилии. В случае одобрения акционерами компании необходимо будут получить разрешение регулирующих органов в нескольких странах. Но это дело техники.

Embraer и Boeing заявили, что ожидают окончательного решения по слиянию до конца 2019 года. Акции Boeing вчера закрылись с повышением на 2,6% и остались без изменений после закрытия торгов. Акции Embraer на Нью-Йоркской фондовой бирже выросли на 0,4% после закрытия. Причем динамика акций Boeing довольно интересная, когда рынок падает они терят в цене медленее рынка и первыми отрастают, когда рынок зеленеет — приятный факт.

Устали читать? Потерпите, важная ремарка. Вчера вечером Morgan Stanley повысил акции Boeing и предсказал, что Boeing может вырасти на $100 в течение года до $450 за акцию. Тааак, пристально наблюдаем.

Пища для размышлений скажем так, особенно для инвесторов рассматривающих этот сектор для своего портфеля. Мы следим за событиями и быстренько информируем вас!

#ba #embr3.sa

{kind=link}

"Усталость забыта колышется чад и снова..." :) Привет всем с вами Владимир Попов и новости с полей...в буквальном смысле! Поле акций компаний канабиса снова зеленеет долларами! Я только "за" ))) Фиксирую часть прибыльной позиции в Cannopy Growth Corp.(CGC) купленной месяц назад.

Друзья, вот и первые отличные новости про нашумевшую компанию Африя (APHA,Aphria). CEO и со-основатель компании, которого подозревали в "не чистых" схемах, уходит. Круто!

Меньше негатива будет давлеть над одним из крупейших участником-производителей канабиса в мире — Африей. Очищение, прозрачность даёт рост акций! Вот итог! Держу позицию.

Меньше негатива будет давлеть над одним из крупейших участником-производителей канабиса в мире — Африей. Очищение, прозрачность даёт рост акций! Вот итог! Держу позицию.

Как обещали, подготовили для вас полезную информацию на основе отчёта компании Африя. Читайте и спите сладким сном, в Багдаде всё спокойно.

Всё самое важное здесь

Всё самое важное здесь

Telegraph

Aphria: квартальный отчёт, 30% роста акций и оптимизм для инвесторов

Мы часто упоминаем компанию Африя в своих постах, да и в целом индустрию медицинской марихуаны. Почему? Всё просто — мы видим бурное развитие этой новой отрасли, где можно хорошо заработать нам простым инвесторам. +30% с начала года, не шутка! Это не просто…

И чтобы уж совсем вечер перестал быть томным, вот вам видео в продолжение темы. Вот теперь всё на сегодня.

YouTube

Польза марихуаны. Применение конопли в медицине при онкологии, болезни Альцгеймера

Оглавление: 1. 0:05 Полезные (лечебные) свойства конопли. 2. 2:05 Медицинская конопля. 3. 2:42 Применение масла конопли. 4. 3:34 Конопля от рака. 5. 6:14 Кон...

Про дивидендную доходность на сон грядущий

Нас часто спрашивают: “Какие акции менее рисковые и стабильные”. Отвечаем в этом посте, на что стоит обратить внимание. 7 позиций и их дивидендная доходность, о которых должен знать инвестор.

Vodafone Group (VOD) — дивидендная доходность в 8,8%

Скажем так, несмотря на то, что VOD упал на 37% за 2018 года в связи с проблемами с высокими капитальными затратами, затратами на слияние и растущими абонентами, однако дивидендная доходность в 8,8% это здорово, согласитесь. С новым генеральным директором, сокращением расходов и диверсифицированным потоком доходов она станет особенно привлекательной для инвесторов. Отлично, не так ли?

Citigroup (C) — дивидендная доходность 3 %

С середины сентября акции упали на 27%. Квартальные дивиденды представляют 3 %-ую доходность. Немного, но стабильно, а главное перспективно. Продажа по цене в районе $51 за акцию — безумно дешево с учётом справедливой оценки близкой к $80. Аккуратно наблюдаем.

Walgreens Boots Alliance (WBA) — дивидендная доходность 2,6%

Акции выросли на 13% с июля. WBA, кстати, повышает дивидендную доходность на протяжении 25 лет, а это очень позитивно, считай, надёжно. Дивидендная доходность составляет 2,6%. Стабильно и уверенно.

AT&T (T) — дивидендная доходность 6,5%

Дэвид Келлер, президент и главный стратег-аналитик в Sierra Alpha Research в Кливленде, называет AT&T «идеальным дивидендом в преддверии Нового года». Снижение на 23% от максимума 2017 года. Доходность более 6,5% — убедительная доходность акций с очень привлекательной конфигурацией риск/вознаграждение. Важное сочетание.

Консолидированные холдинги связи (CNSL) — дивидендная доходность 13%

Годовой дивидендный доход более 13% при текущей цене акций. Компания выплатила свои дивиденды за 54 квартала подряд, это отлично. Что касается самой акции, кто-то из аналитиков называют CNSL «сильной покупкой», а кто-то «удержанием».

Qualcomm (QCOM) — дивидендная доходность 5%

2018 год для QCOM показал снижение акций на 11% за год. Причина такаго кардебалета — торговая война между США и Китаем, которая сорвала сделку с NXP Semiconductors (NXPI). Ну и “яблочный” бренд сыграл немалую роль в такой динамике, речь про лицензионное соглашение. Квартальные дивиденды в размере 62 цента на акцию выросли на 9% по сравнению с январем того года.

iShares International Select Dividend ETF (IDV) — 5,2%

Сейчас самое время подумать о покупке IDV. Дивидендная доходность биржевого фонда составляет 5,2%, что почти в 3 раза превышает текущую доходность S&P500. А вот динамика доходности между кварталами с 30 центов в марте до 61 цента в июне.

Вот такая ненавязчивая информация в воскресенье.

Мы смотрим на эти акции с хладнокровным позитивом, поскольку от них веет стабильностью. И это, друзья, не весь список дивидендных историй, мы будем его пополнять, и делиться полезной информацией.

Со Старым Новым годом вас, друзья!

Нас часто спрашивают: “Какие акции менее рисковые и стабильные”. Отвечаем в этом посте, на что стоит обратить внимание. 7 позиций и их дивидендная доходность, о которых должен знать инвестор.

Vodafone Group (VOD) — дивидендная доходность в 8,8%

Скажем так, несмотря на то, что VOD упал на 37% за 2018 года в связи с проблемами с высокими капитальными затратами, затратами на слияние и растущими абонентами, однако дивидендная доходность в 8,8% это здорово, согласитесь. С новым генеральным директором, сокращением расходов и диверсифицированным потоком доходов она станет особенно привлекательной для инвесторов. Отлично, не так ли?

Citigroup (C) — дивидендная доходность 3 %

С середины сентября акции упали на 27%. Квартальные дивиденды представляют 3 %-ую доходность. Немного, но стабильно, а главное перспективно. Продажа по цене в районе $51 за акцию — безумно дешево с учётом справедливой оценки близкой к $80. Аккуратно наблюдаем.

Walgreens Boots Alliance (WBA) — дивидендная доходность 2,6%

Акции выросли на 13% с июля. WBA, кстати, повышает дивидендную доходность на протяжении 25 лет, а это очень позитивно, считай, надёжно. Дивидендная доходность составляет 2,6%. Стабильно и уверенно.

AT&T (T) — дивидендная доходность 6,5%

Дэвид Келлер, президент и главный стратег-аналитик в Sierra Alpha Research в Кливленде, называет AT&T «идеальным дивидендом в преддверии Нового года». Снижение на 23% от максимума 2017 года. Доходность более 6,5% — убедительная доходность акций с очень привлекательной конфигурацией риск/вознаграждение. Важное сочетание.

Консолидированные холдинги связи (CNSL) — дивидендная доходность 13%

Годовой дивидендный доход более 13% при текущей цене акций. Компания выплатила свои дивиденды за 54 квартала подряд, это отлично. Что касается самой акции, кто-то из аналитиков называют CNSL «сильной покупкой», а кто-то «удержанием».

Qualcomm (QCOM) — дивидендная доходность 5%

2018 год для QCOM показал снижение акций на 11% за год. Причина такаго кардебалета — торговая война между США и Китаем, которая сорвала сделку с NXP Semiconductors (NXPI). Ну и “яблочный” бренд сыграл немалую роль в такой динамике, речь про лицензионное соглашение. Квартальные дивиденды в размере 62 цента на акцию выросли на 9% по сравнению с январем того года.

iShares International Select Dividend ETF (IDV) — 5,2%

Сейчас самое время подумать о покупке IDV. Дивидендная доходность биржевого фонда составляет 5,2%, что почти в 3 раза превышает текущую доходность S&P500. А вот динамика доходности между кварталами с 30 центов в марте до 61 цента в июне.

Вот такая ненавязчивая информация в воскресенье.

Мы смотрим на эти акции с хладнокровным позитивом, поскольку от них веет стабильностью. И это, друзья, не весь список дивидендных историй, мы будем его пополнять, и делиться полезной информацией.

Со Старым Новым годом вас, друзья!

{kind=link}

Продолжаем топить за каннабис

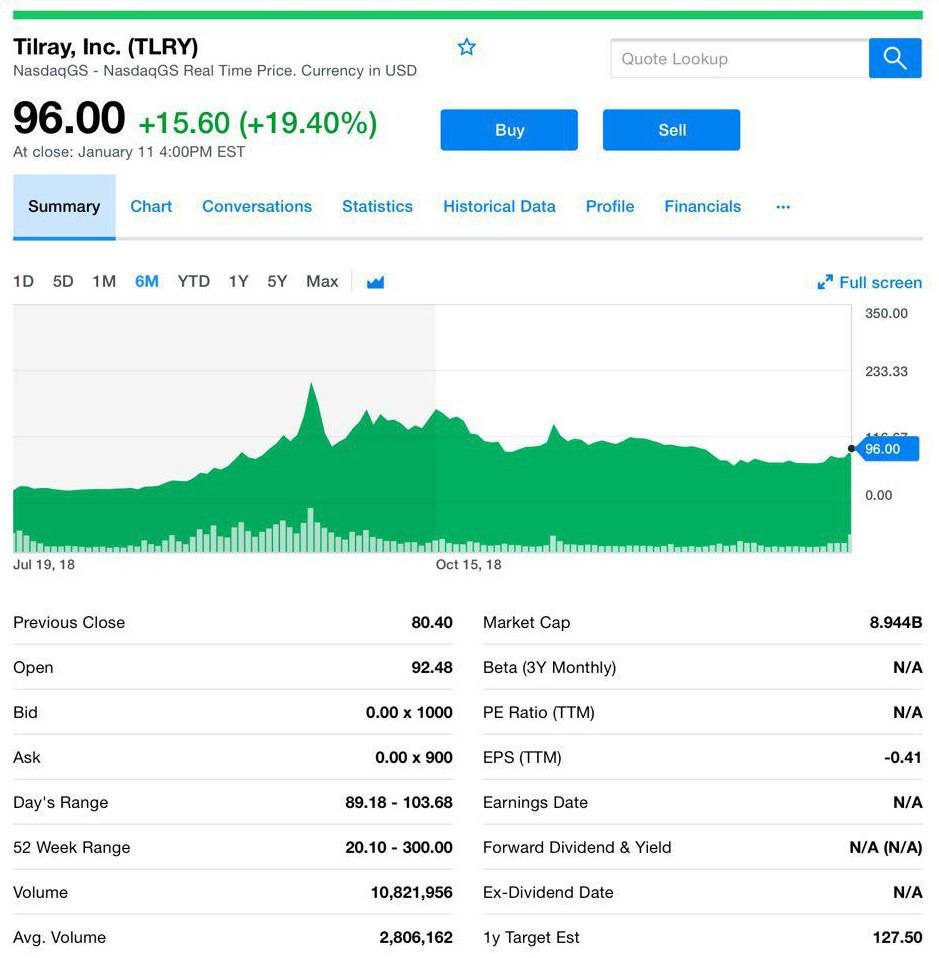

Давайте детальнее рассмотрим интересную компанию из сектора медицинской марихуаны. Компания — Tilray, это ещё один производитель, который вышел на американский фондовый рынок разместив свои акции, следом за Cronos.

IPO Tilray вызвало хайп на бирже и акции взлетели с $30 до $300. Круто, безусловно, но потом рынок поставил всё на свои места и появилось много разочарованных: акции опустились до $70 и позднее скорректировались до $100. Серьёзные зигзаги для инвесторов.

Но давайте по-порядку. 18 декабря Tilray (TLRY) объявила о сотрудничестве с Sandoz, частью фармацевтического гиганта Novartis (NVS). В соответствии с этой сделкой, которая привела к укреплению акций Tilray, Sandoz будет продвигать на рынок продукты медицинской конопли Tilray. Это хорошо, несомненно.

4 дня спустя Tilray опять будоражит рынок и объявляет, что она будет сотрудничать с Anheuser-Busch (BUD), чтобы исследовать напитки, насыщенные каннабисом. Расширение линейки продукции это хорошо. Однако...

Tilray занимает интересную позицию. В отличии от Cronos Group (CRON) и Canopy Growth (CGC), Tilray не заинтересована в получении инвестиций, поскольку предпочитает оставаться полностью независимым и сосредоточить управление в своих руках. Правильно ли это и справится ли компания самостоятельно?

Мы не просто так задаемся этим вопросом, повод есть и вот он. У TLRY операционные убытки составили $34 млн. при объеме продаж $27,6 млн. за первые 9 месяцев финансового года. Нервный показатель. Чтобы занять место под солнцем, компании нужны глубокие карманы. Но, не будем сильно умничать, ведь авторитетные партнеры Sandoz и Anheuser-Busch явно не дураки, чтобы сотрудничать с невыгодной компанией. Тоже факт.

При этом даже эти сделки не смогут вернуть стоимость акций Tilray к трёхзначным цифрам. Но справедливости ради скажем, что гендир настроен по боевому и оптимистичен. Он утверждает, что будет 3 компании по производству каннабиса с оценкой в $100 млрд., и он надеется, что Tilray будет одна из них. Как и рассчитывает стать одной из 3 компаний в секторе с годовым объемом продаж в $50 млрд. Ну а мы и не против, вперёд.

В заключении скажем так: стратегия Tilray с одной стороны оправдана, что она не продает долю на этапе развития, планируя стоить больше, но с другой это довольно рискованно, поскольку в конкурентной борьбе с теми компаниями, в которые влили миллиарды инвесторских средств Tilray может проиграть.

И напоминаем, что инвестирование в акции компаний этого сектора очень рискованное, поскольку поведение бумаг весьма волатильно, и при неправильной точке и времени входа, не грамотном распределении инвестиционных средств в портфели, можно серьёзно попасть. Американские горки с Tilray тому подтверждение. Поэтому мы отслеживаем все нюансы и делимся ими с вами.

#tlry

Давайте детальнее рассмотрим интересную компанию из сектора медицинской марихуаны. Компания — Tilray, это ещё один производитель, который вышел на американский фондовый рынок разместив свои акции, следом за Cronos.

IPO Tilray вызвало хайп на бирже и акции взлетели с $30 до $300. Круто, безусловно, но потом рынок поставил всё на свои места и появилось много разочарованных: акции опустились до $70 и позднее скорректировались до $100. Серьёзные зигзаги для инвесторов.

Но давайте по-порядку. 18 декабря Tilray (TLRY) объявила о сотрудничестве с Sandoz, частью фармацевтического гиганта Novartis (NVS). В соответствии с этой сделкой, которая привела к укреплению акций Tilray, Sandoz будет продвигать на рынок продукты медицинской конопли Tilray. Это хорошо, несомненно.

4 дня спустя Tilray опять будоражит рынок и объявляет, что она будет сотрудничать с Anheuser-Busch (BUD), чтобы исследовать напитки, насыщенные каннабисом. Расширение линейки продукции это хорошо. Однако...

Tilray занимает интересную позицию. В отличии от Cronos Group (CRON) и Canopy Growth (CGC), Tilray не заинтересована в получении инвестиций, поскольку предпочитает оставаться полностью независимым и сосредоточить управление в своих руках. Правильно ли это и справится ли компания самостоятельно?

Мы не просто так задаемся этим вопросом, повод есть и вот он. У TLRY операционные убытки составили $34 млн. при объеме продаж $27,6 млн. за первые 9 месяцев финансового года. Нервный показатель. Чтобы занять место под солнцем, компании нужны глубокие карманы. Но, не будем сильно умничать, ведь авторитетные партнеры Sandoz и Anheuser-Busch явно не дураки, чтобы сотрудничать с невыгодной компанией. Тоже факт.

При этом даже эти сделки не смогут вернуть стоимость акций Tilray к трёхзначным цифрам. Но справедливости ради скажем, что гендир настроен по боевому и оптимистичен. Он утверждает, что будет 3 компании по производству каннабиса с оценкой в $100 млрд., и он надеется, что Tilray будет одна из них. Как и рассчитывает стать одной из 3 компаний в секторе с годовым объемом продаж в $50 млрд. Ну а мы и не против, вперёд.

В заключении скажем так: стратегия Tilray с одной стороны оправдана, что она не продает долю на этапе развития, планируя стоить больше, но с другой это довольно рискованно, поскольку в конкурентной борьбе с теми компаниями, в которые влили миллиарды инвесторских средств Tilray может проиграть.

И напоминаем, что инвестирование в акции компаний этого сектора очень рискованное, поскольку поведение бумаг весьма волатильно, и при неправильной точке и времени входа, не грамотном распределении инвестиционных средств в портфели, можно серьёзно попасть. Американские горки с Tilray тому подтверждение. Поэтому мы отслеживаем все нюансы и делимся ими с вами.

#tlry

{kind=link}

Новый объект нашего внимания

Отрасль марихуаны бурлит, как вулкан и сделки по слиянию проходят буквально каждую неделю. Как всегда мы приготовили кое-что свеженькое.

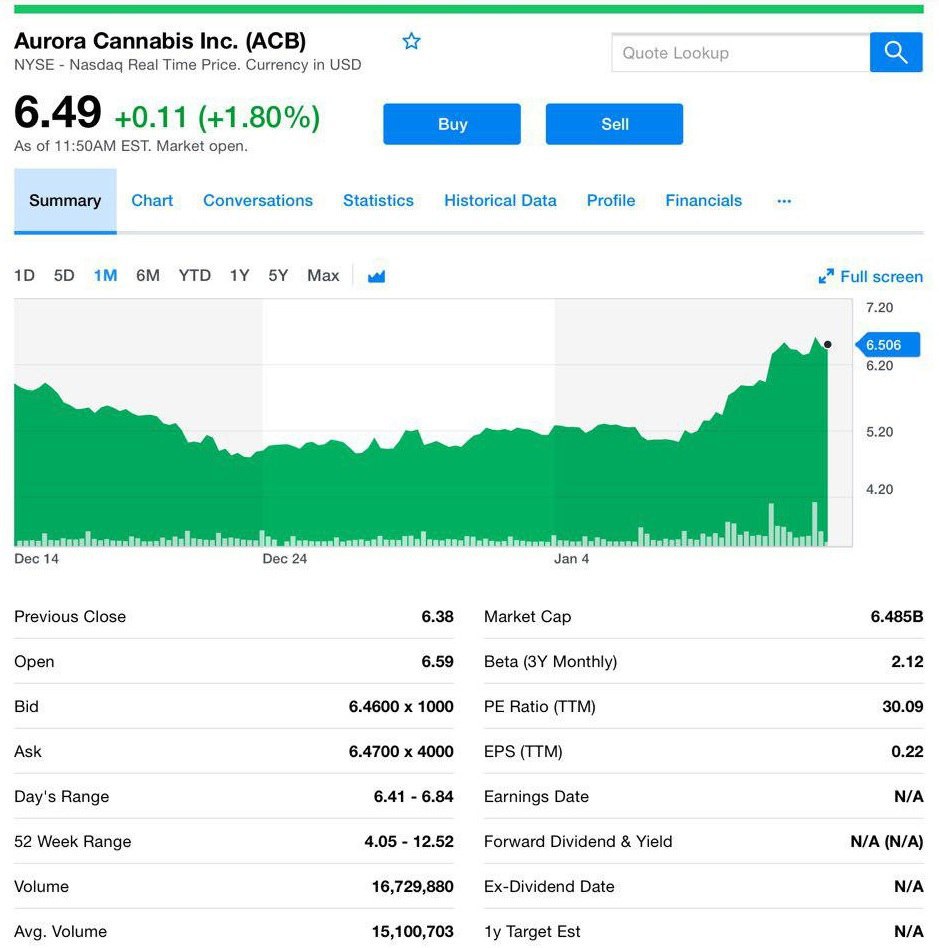

На этот раз мелькнула новость про ещё одного перспективного производителя каннабиса — Aurora Cannabis Inc. (ACB).

Что же произошло? А то, что сегодня акции компании подрасли на 0,8% в предмаркетной торговле. Дело в том, что компания сообщила о покупки Whistler Medical Marijuana Corp. за $131,8 млн.

Надо отметить, что Whistler продает медицинские производные каннабиса на международном уровне: в Австралию и Каймановы острова, и является одним из первых 10 лицензированных производителей в Канаде. То есть отличный актив для масштабируемости Aurora Cannabis Inc. и усиления своих позиций.

Верим в Aurora Cannabis Inc. (ACB) это ещё один из передовиков производства марихуаны с оптимистичными показателями, и сейчас компания находится на довольно привлекательном уровне для входа. Мы на страже, всё самое фрешовое здесь.

#acb

Отрасль марихуаны бурлит, как вулкан и сделки по слиянию проходят буквально каждую неделю. Как всегда мы приготовили кое-что свеженькое.

На этот раз мелькнула новость про ещё одного перспективного производителя каннабиса — Aurora Cannabis Inc. (ACB).

Что же произошло? А то, что сегодня акции компании подрасли на 0,8% в предмаркетной торговле. Дело в том, что компания сообщила о покупки Whistler Medical Marijuana Corp. за $131,8 млн.

Надо отметить, что Whistler продает медицинские производные каннабиса на международном уровне: в Австралию и Каймановы острова, и является одним из первых 10 лицензированных производителей в Канаде. То есть отличный актив для масштабируемости Aurora Cannabis Inc. и усиления своих позиций.

Верим в Aurora Cannabis Inc. (ACB) это ещё один из передовиков производства марихуаны с оптимистичными показателями, и сейчас компания находится на довольно привлекательном уровне для входа. Мы на страже, всё самое фрешовое здесь.

#acb

{kind=link}

Поздравляю Евгения Когана, товарища и мудрого наставника. Его полезнейшему каналу https://t.iss.one/bitkogan ровно 1 год! Ценный контент, которым делится Евгений, — мощная информация от профи высочайшего класса.

Рад, что мир инвестиций и финансов познакомил нас. Желаю дальнейшего процветания отличному каналу @bitkogan! Успехов!

Рад, что мир инвестиций и финансов познакомил нас. Желаю дальнейшего процветания отличному каналу @bitkogan! Успехов!

Telegram

bitkogan

Инвестбанкир Евгений Коган и его команда — о мире инвестиций, экономике и будущем

https://knd.gov.ru/license?id=673b63bd340096358bb0453d®istryType=bloggersPermission

Реклама и PR: @bitkogan_ads

Events: @kseniafff

Все вопросы: @bitkogan_official_bot

https://knd.gov.ru/license?id=673b63bd340096358bb0453d®istryType=bloggersPermission

Реклама и PR: @bitkogan_ads

Events: @kseniafff

Все вопросы: @bitkogan_official_bot