На прошлой неделе Трамп подписал распоряжение, которое может серьезно отразиться на стоимости услуг здравоохранения.

Давайте попробуем понять, какие перемены могут предшествовать указанию президента об обязательном раскрытии больницами фактических цен на общие тесты и процедуры.

Главная задача — снизить расходы и предоставить пациентам возможность выбора среди конкурентных цен.

То есть, надо дать пациентам практическую информацию, которую они могут использовать, чтобы сэкономить деньги. Например, если больница взимает со страховщика $3500 за эхокардиографию, а напрямую в кабинете у врача эта же услуга будет стоить $550, то пациент может значительно сэкономить на выплатах.

Медицинская страховка в США крайне дорогая и стоимость складывается из цепочки организаций, каждая из которых закладывает свою цену на услуги от страховщиков до частных больниц.

Но страховщики заявили, что эта идея может иметь неприятные последствия, побуждая больницы пытаться поднять цены, чтобы соответствовать тому. Понятно, что больницы скептически отнеслись к распоряжению.

Мало что изменится сразу и процесс будет постепенный. Распоряжение требует от федеральных агентств процесса выработки правил, который обычно занимает месяцы или даже годы. Детали того, какая информация должна быть раскрыта и как она будет предоставлена пациентам, ещё только должны быть разработаны.

Министр здравоохранения и социальных служб заявил, что это позволит пациентам контролировать ситуацию благодаря расширению выбора и конкуренции. Цены на услуги здравоохранения острая проблема в США. Один и тот же тест или процедура в одном и том же городе может стоить очень разных денег в зависимости от того, кто его выполняет и кто оплачивает счет. Доступные цены по больничным спискам не отражают того, что они платят страховщикам и государственным программам.

Ещё может быть такой расклад — публичное раскрытие информации о ставках, согласованных на конкурсной основе, снизит конкуренцию и подтолкнет цены выше, а не снизит цены для потребителей, пациентов и налогоплательщиков.

В общем главный постулат — пациенты должны иметь информацию о цене заранее, чтобы принять выгодное для себя решение, а не постфактум получить счет в почтовый ящик. Да, в США ещё бумажные счета, которые приходят по почте.

Пока сложно однозначно сказать, как эта информация отразиться на компаниях медицинского сектора, которые нам интересны. Реализация не быстрая и есть противники, конечно. Без подковерных войн не обойдется, заинтересованных сторон много.

Будем следить за реакцией и новостями от администрации Трампа.

Давайте попробуем понять, какие перемены могут предшествовать указанию президента об обязательном раскрытии больницами фактических цен на общие тесты и процедуры.

Главная задача — снизить расходы и предоставить пациентам возможность выбора среди конкурентных цен.

То есть, надо дать пациентам практическую информацию, которую они могут использовать, чтобы сэкономить деньги. Например, если больница взимает со страховщика $3500 за эхокардиографию, а напрямую в кабинете у врача эта же услуга будет стоить $550, то пациент может значительно сэкономить на выплатах.

Медицинская страховка в США крайне дорогая и стоимость складывается из цепочки организаций, каждая из которых закладывает свою цену на услуги от страховщиков до частных больниц.

Но страховщики заявили, что эта идея может иметь неприятные последствия, побуждая больницы пытаться поднять цены, чтобы соответствовать тому. Понятно, что больницы скептически отнеслись к распоряжению.

Мало что изменится сразу и процесс будет постепенный. Распоряжение требует от федеральных агентств процесса выработки правил, который обычно занимает месяцы или даже годы. Детали того, какая информация должна быть раскрыта и как она будет предоставлена пациентам, ещё только должны быть разработаны.

Министр здравоохранения и социальных служб заявил, что это позволит пациентам контролировать ситуацию благодаря расширению выбора и конкуренции. Цены на услуги здравоохранения острая проблема в США. Один и тот же тест или процедура в одном и том же городе может стоить очень разных денег в зависимости от того, кто его выполняет и кто оплачивает счет. Доступные цены по больничным спискам не отражают того, что они платят страховщикам и государственным программам.

Ещё может быть такой расклад — публичное раскрытие информации о ставках, согласованных на конкурсной основе, снизит конкуренцию и подтолкнет цены выше, а не снизит цены для потребителей, пациентов и налогоплательщиков.

В общем главный постулат — пациенты должны иметь информацию о цене заранее, чтобы принять выгодное для себя решение, а не постфактум получить счет в почтовый ящик. Да, в США ещё бумажные счета, которые приходят по почте.

Пока сложно однозначно сказать, как эта информация отразиться на компаниях медицинского сектора, которые нам интересны. Реализация не быстрая и есть противники, конечно. Без подковерных войн не обойдется, заинтересованных сторон много.

Будем следить за реакцией и новостями от администрации Трампа.

{kind=link}

Готовимся к рабочей неделе? Отвлекитесь на минутку и прочитайте этот пост. Мы часто рассказываем про Constellation Brands (STZ), поэтому не можем обойти их пятничный отчет стороной.

Итак, STZ опубликовала неплохой отчет в конце неделе, причем показатели выше чем ожидалось. Доход в 1-ом кв. повысил прогноз прибыли на весь год, так как производитель пива Corona продолжает пожинать плоды от продажи своего портфеля марочных винных брендов на сумму около $1,7 млрд., мы делились этой информацией.

Прибыль за 3 месяца, закончившихся в мае, в 1-ом фин. кв., составила $2,21 на акцию, и это немного скромнее в сравнении с аналогичным периодом прошлого года, но всё же выше прогнозов в $2,07. Выручка выросла на 2% до $2,097 млрд, и также обскакала прогнозы.

На счет финансового года 2020, который заканчивается в феврале, Constellation заявила, что видит прибыль за год от $8,65 до $9,95 на акцию. И это лучше предыдущего прогноза в $8,47 до $8,77. Прогноз роста пивного бизнеса оценивается в коридоре между 7% и 9%. Компания также повысила план по операционным денежным потокам до $2,1 млрд, а по свободным — от $1,2 до $13 млрд.

Очевидно, что стратегия преобразования вина и спиртных напитков работает, с флагманской коллекцией Power Brands, которая обеспечила ведущий в отрасли рост на 4% в течении квартала.

Кроме того, пивной портфель продолжает оставаться краеугольным камнем роста в пивоваренной промышленности США, что обусловлено двузначным ростом для Modelo Especial и Corona Premier. Видимо, эти бренды, наряду с инновационными инициативами и будут определять ключевые цели на год.

Напомним, ранее этой весной Constellation заявила, что продаст портфель из 30 недорогих вин и спиртных брендов E.&J. Gallo Winery примерно за $1,7 млрд., поскольку компания смещает вектор развития в сторону более премиальных напитков и продуктов содержащих каннабис.

Отчет и прогнозы отличные, не удивительно, что акции выросли почти на 5%.

#stz

Итак, STZ опубликовала неплохой отчет в конце неделе, причем показатели выше чем ожидалось. Доход в 1-ом кв. повысил прогноз прибыли на весь год, так как производитель пива Corona продолжает пожинать плоды от продажи своего портфеля марочных винных брендов на сумму около $1,7 млрд., мы делились этой информацией.

Прибыль за 3 месяца, закончившихся в мае, в 1-ом фин. кв., составила $2,21 на акцию, и это немного скромнее в сравнении с аналогичным периодом прошлого года, но всё же выше прогнозов в $2,07. Выручка выросла на 2% до $2,097 млрд, и также обскакала прогнозы.

На счет финансового года 2020, который заканчивается в феврале, Constellation заявила, что видит прибыль за год от $8,65 до $9,95 на акцию. И это лучше предыдущего прогноза в $8,47 до $8,77. Прогноз роста пивного бизнеса оценивается в коридоре между 7% и 9%. Компания также повысила план по операционным денежным потокам до $2,1 млрд, а по свободным — от $1,2 до $13 млрд.

Очевидно, что стратегия преобразования вина и спиртных напитков работает, с флагманской коллекцией Power Brands, которая обеспечила ведущий в отрасли рост на 4% в течении квартала.

Кроме того, пивной портфель продолжает оставаться краеугольным камнем роста в пивоваренной промышленности США, что обусловлено двузначным ростом для Modelo Especial и Corona Premier. Видимо, эти бренды, наряду с инновационными инициативами и будут определять ключевые цели на год.

Напомним, ранее этой весной Constellation заявила, что продаст портфель из 30 недорогих вин и спиртных брендов E.&J. Gallo Winery примерно за $1,7 млрд., поскольку компания смещает вектор развития в сторону более премиальных напитков и продуктов содержащих каннабис.

Отчет и прогнозы отличные, не удивительно, что акции выросли почти на 5%.

#stz

{kind=link}

Добрый день! Друзья, в последнее время периодически всплывает вопрос: где можно открыть счет для торговли на зарубежных площадках?

Тут нужно в первую очередь смотреть на потребности человека, инструменты необходимые инвестору и частоту сделок, а также другие параметры.

От них зависит объем комиссии, возможность инвестирования в те или иные инструменты, и в конечном результате ваш финансовый результат.

Есть множество различных брокеров, выбор подходящего для себя порой сложная задача. Как-то мы уже писали, как выбрать своего брокера.

В этот раз решили отобрать несколько интересных американских брокеров, у которых наиболее привлекательные условия опираясь на информационную статью.

Вы также найдёте краткое изложение плюсов и минусов каждой платформы и советы о типе трейдера, для которого лучше всего подходит каждый из онлайн-брокер.

Итак, вот список участников нашего небольшого рейтинга:

1. Ally Invest

2. Ameritrade

3. Robinhood

4. Charles Schwab

5. Interactive Broker

6. Motif

Ally Invest

Сборы: $ 4.95 за сделку

Минимальный счет: $ 0

Акция: бонус до $ 3500 наличными на депозит.

Плюсы:

• Низкие комиссионные.

• Нет минимума для открытия счета.

• Сильная веб-платформа.

• Надежные исследования и инструменты.

Минусы:

• Нет взаимных фондов без транзакций.

• Никаких ветвей.

Ameritrade

Сборы: $6.95 за сделку

Минимальный счет: $0

Акция: 500 бесплатных сделок на депозит.

Плюсы:

• Большой выбор инвестиций.

• Бесплатные исследования.

• Качественные торговые площадки.

• Нет минимума для открытия счета.

• Хорошая поддержка клиентов.

Минусы:

• Более высокая торговая комиссия.

• Дорогостоящие брокерские сделки.

• Высокая краткосрочная плата за торговлю ETF.

Robinhood

Сборы: $0.00

Минимальный счет: $0

Плюсы:

• Никаких комиссий по биржевым торгам.

• Нет минимума для открытия счета.

• Модернизированный интерфейс.

Минусы:

• Никаких пенсионных счетов.

• Никаких взаимных фондов или облигаций.

• Ограниченная поддержка клиентов.

Charles Schwab

Сборы: $ 0.01 за сделку

Минимальный счет: $ 0

Плюсы:

• Низкие комиссионные.

• Качественная торговая платформа.

• Развитые средства.

• Низкие ставки.

• Широкий выбор инвестиций.

Минусы:

• Плата за бездействие.

• Высокое минимальное требование к баланса.

• Сложное ценообразование.

• Минимальные образовательные ресурсы.

Interactive Broker

Сборы: $ 4.95 за сделку

Минимальный счет: $0

Акция: $100 денежный бонус с депозитным депозитом

Плюсы:

• Никаких сборов за бездействие.

• Две платформы без минимума или сборов.

• Выше среднего мобильного приложения.

• Обширное исследование.

• Сильная поддержка клиентов.

• Более высокие торговые комиссии.

Motif

Сборы: $4.95 за сделку

Минимальный счет: $0

Плюсы:

• Дробная акция.

• Портфельные сделки до 30 акций или ETFs.

• Тематическое и ценностное руководство.

Аферы

• Нет реинвестирования дивидендов.

• Минимальные торговые инструменты.

Минусы:

• Нет реинвестирования дивидендов.

• Минимальные торговые инструменты.

Вот такой небольшой обзор брокеров может помочь вам определиться!

Акции многих из них уже торгуются на американской бирже, а некоторые, такие как Robinhood планируют выйти на рынок в ближайшее время.

Будем и далее делать подборки подобного содержания!

Тут нужно в первую очередь смотреть на потребности человека, инструменты необходимые инвестору и частоту сделок, а также другие параметры.

От них зависит объем комиссии, возможность инвестирования в те или иные инструменты, и в конечном результате ваш финансовый результат.

Есть множество различных брокеров, выбор подходящего для себя порой сложная задача. Как-то мы уже писали, как выбрать своего брокера.

В этот раз решили отобрать несколько интересных американских брокеров, у которых наиболее привлекательные условия опираясь на информационную статью.

Вы также найдёте краткое изложение плюсов и минусов каждой платформы и советы о типе трейдера, для которого лучше всего подходит каждый из онлайн-брокер.

Итак, вот список участников нашего небольшого рейтинга:

1. Ally Invest

2. Ameritrade

3. Robinhood

4. Charles Schwab

5. Interactive Broker

6. Motif

Ally Invest

Сборы: $ 4.95 за сделку

Минимальный счет: $ 0

Акция: бонус до $ 3500 наличными на депозит.

Плюсы:

• Низкие комиссионные.

• Нет минимума для открытия счета.

• Сильная веб-платформа.

• Надежные исследования и инструменты.

Минусы:

• Нет взаимных фондов без транзакций.

• Никаких ветвей.

Ameritrade

Сборы: $6.95 за сделку

Минимальный счет: $0

Акция: 500 бесплатных сделок на депозит.

Плюсы:

• Большой выбор инвестиций.

• Бесплатные исследования.

• Качественные торговые площадки.

• Нет минимума для открытия счета.

• Хорошая поддержка клиентов.

Минусы:

• Более высокая торговая комиссия.

• Дорогостоящие брокерские сделки.

• Высокая краткосрочная плата за торговлю ETF.

Robinhood

Сборы: $0.00

Минимальный счет: $0

Плюсы:

• Никаких комиссий по биржевым торгам.

• Нет минимума для открытия счета.

• Модернизированный интерфейс.

Минусы:

• Никаких пенсионных счетов.

• Никаких взаимных фондов или облигаций.

• Ограниченная поддержка клиентов.

Charles Schwab

Сборы: $ 0.01 за сделку

Минимальный счет: $ 0

Плюсы:

• Низкие комиссионные.

• Качественная торговая платформа.

• Развитые средства.

• Низкие ставки.

• Широкий выбор инвестиций.

Минусы:

• Плата за бездействие.

• Высокое минимальное требование к баланса.

• Сложное ценообразование.

• Минимальные образовательные ресурсы.

Interactive Broker

Сборы: $ 4.95 за сделку

Минимальный счет: $0

Акция: $100 денежный бонус с депозитным депозитом

Плюсы:

• Никаких сборов за бездействие.

• Две платформы без минимума или сборов.

• Выше среднего мобильного приложения.

• Обширное исследование.

• Сильная поддержка клиентов.

• Более высокие торговые комиссии.

Motif

Сборы: $4.95 за сделку

Минимальный счет: $0

Плюсы:

• Дробная акция.

• Портфельные сделки до 30 акций или ETFs.

• Тематическое и ценностное руководство.

Аферы

• Нет реинвестирования дивидендов.

• Минимальные торговые инструменты.

Минусы:

• Нет реинвестирования дивидендов.

• Минимальные торговые инструменты.

Вот такой небольшой обзор брокеров может помочь вам определиться!

Акции многих из них уже торгуются на американской бирже, а некоторые, такие как Robinhood планируют выйти на рынок в ближайшее время.

Будем и далее делать подборки подобного содержания!

{kind=link}

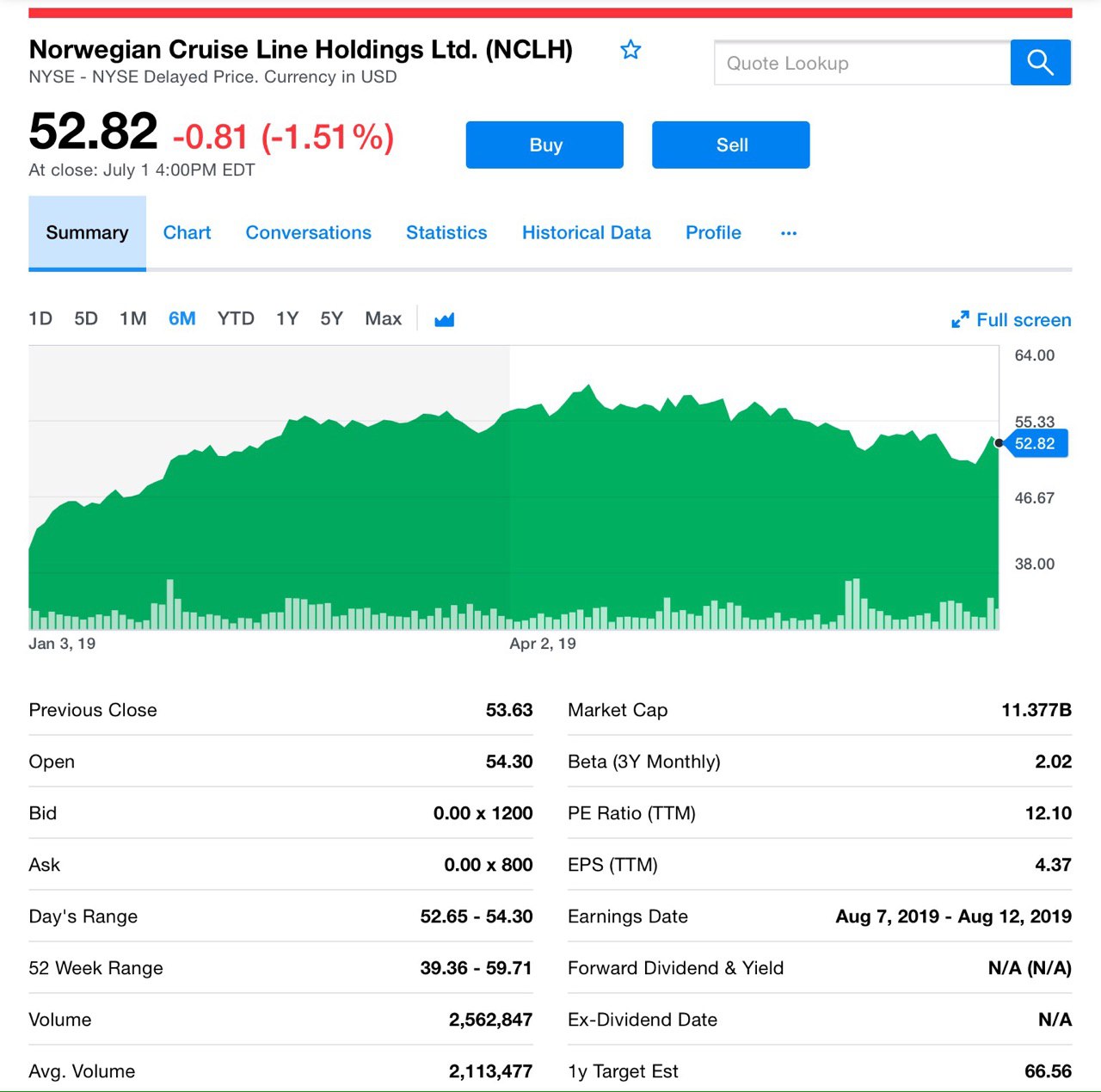

☀️Солнце вернулось в наши края, давайте и мы вернемся к разговорам про круизные путешествия, а конкретно про компанию Norwegian Cruise Line Holdings Ltd. (NCLH). Почему мы стали чаще писать про этот сектор? Ответ в конце поста.

Отличная стратегия развития, стабильно растущий спрос и привлекательность формата путешествия поддерживают рост компании, однако высокая стоимость, долговое бремя и запрет Трампа на Кубу могут навредить NCLH.

Примечательно, что акции Norwegian Cruise в этом году выросли на 26,5%, опередив рост в отрасли на 8,4%. Давайте углубимся в факторы, которые говорят о том, что инвесторам стоит придержать акции на данный момент.

Расширение флота и высокий спрос

Благодаря высокому спросу на круизы Norwegian ожидает рекордные показатели в 2019 году. Компания усердно работала над увеличением выручки. Она изменила свою платежную политику и cтруктуру депонирования путешествия для клиентов, что, в свою очередь, способствовало росту доходов. Кроме того, услуги авиаперевозок в рамках программы Air также способствуют росту спроса.

Фактически, в 1-ом кв. 2019 года выручка выросла на 8,5% в годовом исчислении, что обусловлено увеличением доходов от продажи билетов на 9,4%. Большие расходы пассажиров на борту также оказали положительное влияние на квартальные доходы.

Между тем, Norwegian Cruise стремится к увеличению флота, который в настоящее время составляет 26 единиц, после запуска Norwegian Bliss в апреле 2018 года. Компания планирует запустить еще 11 судов до 2027 года. Большинство из них уже заказаны для Norwegian Cruise Line.

Компания примет на баланс судно Encore уже осенью 2019 года. А зимой 2022 и 2025 гг. корабли класса Allura. С 2022 по 2027 годы с запуском проекта Leonardo Norwegian Cruise будет поставленно еще 6 судов. Всё это дополнение приведёт к общему количеству причалов примерно до 82 тыс. Это очень круто! Однако, с другой стороны, как бы это не усилило конкуренцию и не привело к демпингу цен!

Кроме того, в 2017 году компания запустила Norwegian Joy (круизное судно, предназначенное для китайских путешественников). Корабль, способный вместить более 3500 пассажиров, начал выходить из Шанхая в июне 2017 года.

Обеспокоенность и перспектива

Надо отметить, что компания уже давно несет груз больших расходов. Расходы на топливо и чистые круизные расходы постоянно растут. Более того, укрепляя международную систему дистрибуции, компания может повысить доходность, но понести более высокие расходы. В 1-ом кв. общие эксплуатационные расходы на круизы увеличились на 7,6% в годовом исчислении.

Между тем, изменение политики администрации Трампа в отношении поездок на Кубу вызывает беспокойство. Запрет на поездки окажет определённое влияние на круизную индустрию, затронув Norwegian Cruise, Royal Caribbean RCL и Carnival CCL, об этом мы уже рассказывали. Это может негативно повлиять на прибыль в 2019 году на 35-45 центов на акцию.

Рынок круизных путешествий активно развивается, инвесторы оптимистично смотрят на индустрию. В прошлом году он принес $8 млрд. мирового дохода. К 2020 году, по прогнозам, он достигнет эта цифра достигнет показателя в $47 млрд. Есть о чём задуматься не так ли?

#nclh

Отличная стратегия развития, стабильно растущий спрос и привлекательность формата путешествия поддерживают рост компании, однако высокая стоимость, долговое бремя и запрет Трампа на Кубу могут навредить NCLH.

Примечательно, что акции Norwegian Cruise в этом году выросли на 26,5%, опередив рост в отрасли на 8,4%. Давайте углубимся в факторы, которые говорят о том, что инвесторам стоит придержать акции на данный момент.

Расширение флота и высокий спрос

Благодаря высокому спросу на круизы Norwegian ожидает рекордные показатели в 2019 году. Компания усердно работала над увеличением выручки. Она изменила свою платежную политику и cтруктуру депонирования путешествия для клиентов, что, в свою очередь, способствовало росту доходов. Кроме того, услуги авиаперевозок в рамках программы Air также способствуют росту спроса.

Фактически, в 1-ом кв. 2019 года выручка выросла на 8,5% в годовом исчислении, что обусловлено увеличением доходов от продажи билетов на 9,4%. Большие расходы пассажиров на борту также оказали положительное влияние на квартальные доходы.

Между тем, Norwegian Cruise стремится к увеличению флота, который в настоящее время составляет 26 единиц, после запуска Norwegian Bliss в апреле 2018 года. Компания планирует запустить еще 11 судов до 2027 года. Большинство из них уже заказаны для Norwegian Cruise Line.

Компания примет на баланс судно Encore уже осенью 2019 года. А зимой 2022 и 2025 гг. корабли класса Allura. С 2022 по 2027 годы с запуском проекта Leonardo Norwegian Cruise будет поставленно еще 6 судов. Всё это дополнение приведёт к общему количеству причалов примерно до 82 тыс. Это очень круто! Однако, с другой стороны, как бы это не усилило конкуренцию и не привело к демпингу цен!

Кроме того, в 2017 году компания запустила Norwegian Joy (круизное судно, предназначенное для китайских путешественников). Корабль, способный вместить более 3500 пассажиров, начал выходить из Шанхая в июне 2017 года.

Обеспокоенность и перспектива

Надо отметить, что компания уже давно несет груз больших расходов. Расходы на топливо и чистые круизные расходы постоянно растут. Более того, укрепляя международную систему дистрибуции, компания может повысить доходность, но понести более высокие расходы. В 1-ом кв. общие эксплуатационные расходы на круизы увеличились на 7,6% в годовом исчислении.

Между тем, изменение политики администрации Трампа в отношении поездок на Кубу вызывает беспокойство. Запрет на поездки окажет определённое влияние на круизную индустрию, затронув Norwegian Cruise, Royal Caribbean RCL и Carnival CCL, об этом мы уже рассказывали. Это может негативно повлиять на прибыль в 2019 году на 35-45 центов на акцию.

Рынок круизных путешествий активно развивается, инвесторы оптимистично смотрят на индустрию. В прошлом году он принес $8 млрд. мирового дохода. К 2020 году, по прогнозам, он достигнет эта цифра достигнет показателя в $47 млрд. Есть о чём задуматься не так ли?

#nclh

{kind=link}

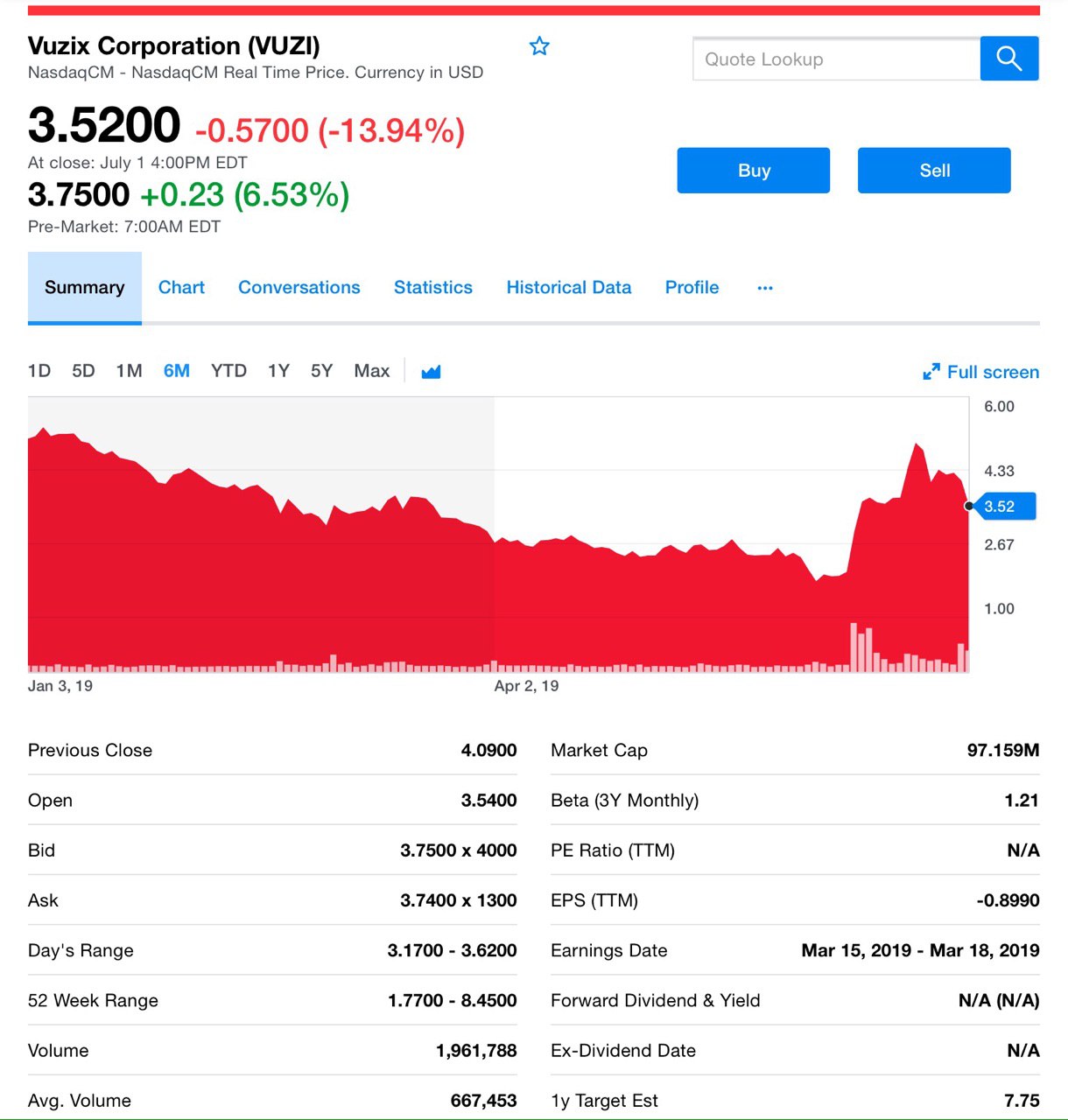

Буквально вчера VUZIX, инвестидея, о которой мы недавно рассказывали, объявила о заключение соглашения с двумя крупными институциональными инвесторами по вопросу продажи 5,5 млн. обыкновенных акций по цене размещения $3,65 за акцию вместе с варрантами по цене исполнения $4,10.

Варранты могут быть исполнены в течение 2-х лет, после шести месяцев с момента выдачи. Валовая выручка от размещения составит $20 млн. до вычета комиссий и расходов на размещение.

Компания намерена использовать чистую выручку от предложения в общих корпоративных целях, включая запуск своих интеллектуальных очков M400 и искробезопасных (IS) интеллектуальных очков M300XL (разработанных в тесном сотрудничестве с корпорацией Eaton), и умные очки следующего поколения на основе волноводов.

Компания получила предложение буквально в эти выходные от 2-х крупных инвесторов, и хотя руководство и совет директоров не намеревались увеличивать капитал для роста таким образом, но в итоге приняло положительное решение.

Ожидается, что Предложение будет закрыто 5 июля 2019 года при условии соблюдения обычных условий закрытия.

Озвученная цена входа для стратегических инвесторов ($3.65) предполагает дисконт к рыночной цене на тот момент ($4.30) в размере 15%, поэтому реакция была мгновенная просадка бумаги, что мы вчера и наблюдали.

Что ж, мы вчера докупили позицию на этой эмоциональной просадке, потому как видим что факт того, что входят стратегические инвесторы безусловно позитивен для компании и масштабировании ее бизнеса!

Варранты могут быть исполнены в течение 2-х лет, после шести месяцев с момента выдачи. Валовая выручка от размещения составит $20 млн. до вычета комиссий и расходов на размещение.

Компания намерена использовать чистую выручку от предложения в общих корпоративных целях, включая запуск своих интеллектуальных очков M400 и искробезопасных (IS) интеллектуальных очков M300XL (разработанных в тесном сотрудничестве с корпорацией Eaton), и умные очки следующего поколения на основе волноводов.

Компания получила предложение буквально в эти выходные от 2-х крупных инвесторов, и хотя руководство и совет директоров не намеревались увеличивать капитал для роста таким образом, но в итоге приняло положительное решение.

Ожидается, что Предложение будет закрыто 5 июля 2019 года при условии соблюдения обычных условий закрытия.

Озвученная цена входа для стратегических инвесторов ($3.65) предполагает дисконт к рыночной цене на тот момент ($4.30) в размере 15%, поэтому реакция была мгновенная просадка бумаги, что мы вчера и наблюдали.

Что ж, мы вчера докупили позицию на этой эмоциональной просадке, потому как видим что факт того, что входят стратегические инвесторы безусловно позитивен для компании и масштабировании ее бизнеса!

{kind=link}

Новое поглощение: Disney, Apple?!

Сектор развлечений подкинул нам необычайно интересную информацию. Снижение цены акций Activision Blizzard Inc. за последние несколько месяцев наводило на мысль, что вокруг компании что-то происходит. И да, похоже она может стать целью поглощения.

Причем судя по всему поглотителем будет Walt Disney Co. Потенциальные преимущества между растущим киберспортивным бизнесом Activision и телевизионными сетями Disney видятся инвесторам ключевым триггером. Также они видит возможность для Disney использовать своих героев кино и телевидения.

Основной инвестор, который топит за поглощение Гербер Кавасаки. Ему принадлежит около 90 тыс. акций Activision на сумму около $4,3 млн.

История Диснея в бизнесе видеоигр на самом деле не так велика. Напомним, что компания приобрела производителей игр, таких как Playdom и Club Penguin, купила игровые студии и запустила игровую платформу Infinity. Но, потратив сотни миллионов долларов на убытки, компания пришла к тому, что позволила, например, Electronic Arts Inc., делать игры на основе своих персонажей за отчисления, разумеется. Такую уж стратегию выбрала компания

Справедливости ради отметим, что ни Disney, ни Activision пока молчат.

Возможность такой сделки весьма реальна, как и потенциал, который может быть очень хорош. Игнорировать это не стоит. Прогнозируется, что в этом году мировой игровой рынок принесет $152,1 млрд. дохода, причем 45% будет приходиться на мобильные устройства.

К слову, Disney уже транслирует «Activision Overwatch League». Способность Disney к рассказыванию историй открывает широкие возможности, особенно после того, как Activision приобрела Candy Crush-maker King Digital Entertainment в 2016 году.

И конечно, сделка не будет дешевой. Рыночная стоимость Activision составляет почти $37 млрд, даже после падения на 43% с максимумов октября 2018 года. Акции вчера выросли на 0,8% до $47,86. Дисней вырос на 0,6%.

А вот ещё момент. Activision также была отмечена в качестве возможного актива для Apple Inc. В общем намечается интересная заварушка, будем внимательно наблюдать за компаниями! Доброе утро!

#dis

Сектор развлечений подкинул нам необычайно интересную информацию. Снижение цены акций Activision Blizzard Inc. за последние несколько месяцев наводило на мысль, что вокруг компании что-то происходит. И да, похоже она может стать целью поглощения.

Причем судя по всему поглотителем будет Walt Disney Co. Потенциальные преимущества между растущим киберспортивным бизнесом Activision и телевизионными сетями Disney видятся инвесторам ключевым триггером. Также они видит возможность для Disney использовать своих героев кино и телевидения.

Основной инвестор, который топит за поглощение Гербер Кавасаки. Ему принадлежит около 90 тыс. акций Activision на сумму около $4,3 млн.

История Диснея в бизнесе видеоигр на самом деле не так велика. Напомним, что компания приобрела производителей игр, таких как Playdom и Club Penguin, купила игровые студии и запустила игровую платформу Infinity. Но, потратив сотни миллионов долларов на убытки, компания пришла к тому, что позволила, например, Electronic Arts Inc., делать игры на основе своих персонажей за отчисления, разумеется. Такую уж стратегию выбрала компания

Справедливости ради отметим, что ни Disney, ни Activision пока молчат.

Возможность такой сделки весьма реальна, как и потенциал, который может быть очень хорош. Игнорировать это не стоит. Прогнозируется, что в этом году мировой игровой рынок принесет $152,1 млрд. дохода, причем 45% будет приходиться на мобильные устройства.

К слову, Disney уже транслирует «Activision Overwatch League». Способность Disney к рассказыванию историй открывает широкие возможности, особенно после того, как Activision приобрела Candy Crush-maker King Digital Entertainment в 2016 году.

И конечно, сделка не будет дешевой. Рыночная стоимость Activision составляет почти $37 млрд, даже после падения на 43% с максимумов октября 2018 года. Акции вчера выросли на 0,8% до $47,86. Дисней вырос на 0,6%.

А вот ещё момент. Activision также была отмечена в качестве возможного актива для Apple Inc. В общем намечается интересная заварушка, будем внимательно наблюдать за компаниями! Доброе утро!

#dis

{kind=link}

Пока вырвалась свободная минутка, решил немного поделиться мыслями. Начну с полюбившейся мне Tesla, на которой откатался неделю назад. Новость как раз про Model 3. Стоит отметить, что многие кто скептически относятся к Tesla скорее недооценивают скорость восстановления спроса конкретно на Model 3. Не зря же я её тестировал. И вот на днях выходит информация о том, что автопроизводитель готовится сообщить о поставках во 2-ом квартале уже на этой неделе.

Причём не просто о поставках, а что Model 3 во 2-ом кв. поставили 43 тыс. единиц, что почти вдвое превышает объемы поставок в 1-ом кв. По прогнозам общий объем поставок за кв. выльется в 97 тыс.

Думаю, не стоит недооценивать темпы восстановления спроса на Model 3 в США. И стоит ли говорить, что бумага подросла? Мы с инвесторами вошли в акции Tesla на уровне $200, увеличили позицию и теперь видим не зря. Расчет на временную сильную просадку основанную в основном на конфликте Маска и SEC, пока оправдывает себя.

С этим разобрались. Ещё в последнее время я внимательно присматриваюсь к рынку круизных лайнеров, как вы могли обратить внимание. В предыдущих постах на эту тему обращал внимание на перспективы рынка на ближайшие годы. Не смотря ни на что. Ну и старый-добрый каннабис по-прежнему в фаворе, поэтому находится под моим прицелом.

Череда IPO, громких и не очень, прошла на позитиве, и я вместе с моими инвесторами, кто планомерно участвовал в этих сделках, скажу без лишней скромности, остаёмся весьма довольны высокой доходностью (+50-500%).

Часть позиций IPO, таких как ZOOM, PD и Beyond Meat, уже было зафиксированно с помощью инструментов хэджа, некоторые позиции, по которым я прогнозирую рост остаются непокрытими, но с существенным запасом прочности (речь о росте активов).

Вот теперь можно немного выдохнуть перед следующими сделками, которые по моим оценкам уже не за горами. В целом всё отлично, растет канал, растут обращения в л/с и, кстати, подрастает наш приват-чат, так что милости просим!

Причём не просто о поставках, а что Model 3 во 2-ом кв. поставили 43 тыс. единиц, что почти вдвое превышает объемы поставок в 1-ом кв. По прогнозам общий объем поставок за кв. выльется в 97 тыс.

Думаю, не стоит недооценивать темпы восстановления спроса на Model 3 в США. И стоит ли говорить, что бумага подросла? Мы с инвесторами вошли в акции Tesla на уровне $200, увеличили позицию и теперь видим не зря. Расчет на временную сильную просадку основанную в основном на конфликте Маска и SEC, пока оправдывает себя.

С этим разобрались. Ещё в последнее время я внимательно присматриваюсь к рынку круизных лайнеров, как вы могли обратить внимание. В предыдущих постах на эту тему обращал внимание на перспективы рынка на ближайшие годы. Не смотря ни на что. Ну и старый-добрый каннабис по-прежнему в фаворе, поэтому находится под моим прицелом.

Череда IPO, громких и не очень, прошла на позитиве, и я вместе с моими инвесторами, кто планомерно участвовал в этих сделках, скажу без лишней скромности, остаёмся весьма довольны высокой доходностью (+50-500%).

Часть позиций IPO, таких как ZOOM, PD и Beyond Meat, уже было зафиксированно с помощью инструментов хэджа, некоторые позиции, по которым я прогнозирую рост остаются непокрытими, но с существенным запасом прочности (речь о росте активов).

Вот теперь можно немного выдохнуть перед следующими сделками, которые по моим оценкам уже не за горами. В целом всё отлично, растет канал, растут обращения в л/с и, кстати, подрастает наш приват-чат, так что милости просим!

{kind=link}

Пока в Штатах выходной пустим небольшую, но важную новость!

Так канадский гигант каннабиса Canopy Growth (CGC) вчера объявила об уходе со-генерального директора Брюса Линтона. Так себе уход, скорее попросили, поскольку такой крупный инвестор, как Constellation Brands (STZ) недоволен последними квартальными результатами Canopy's. Хотя казалось бы.

Акции Canopy Growth первоначально логично упали, но затем выросли. Кстати, большинство других тоже подтянулись в цене.

До тех пор, пока не будет принят на работу подходящий кандидат Линтон будет на месте.

Вот основной момент этого смещения — Линтон основал Canopy в 2013 году. Теперь вопрос, как Constellation может использовать свое влияние в будущем, когда она пытается вывести канадскую компанию на более масштабный рынок?

Этот руководитель, к слову, помог превратить производство в самую ценную компанию по выращиванию каннабиса в мире, которая нащупала рынок США — крупнейший рынок каннабиса.

Видите ли, теперь агрессивная глобальная экспансии за счет прибыли не устраивает. Посмотрим кто заменит этого топ-менеджера и как отреагирует рынок!

Так канадский гигант каннабиса Canopy Growth (CGC) вчера объявила об уходе со-генерального директора Брюса Линтона. Так себе уход, скорее попросили, поскольку такой крупный инвестор, как Constellation Brands (STZ) недоволен последними квартальными результатами Canopy's. Хотя казалось бы.

Акции Canopy Growth первоначально логично упали, но затем выросли. Кстати, большинство других тоже подтянулись в цене.

До тех пор, пока не будет принят на работу подходящий кандидат Линтон будет на месте.

Вот основной момент этого смещения — Линтон основал Canopy в 2013 году. Теперь вопрос, как Constellation может использовать свое влияние в будущем, когда она пытается вывести канадскую компанию на более масштабный рынок?

Этот руководитель, к слову, помог превратить производство в самую ценную компанию по выращиванию каннабиса в мире, которая нащупала рынок США — крупнейший рынок каннабиса.

Видите ли, теперь агрессивная глобальная экспансии за счет прибыли не устраивает. Посмотрим кто заменит этого топ-менеджера и как отреагирует рынок!

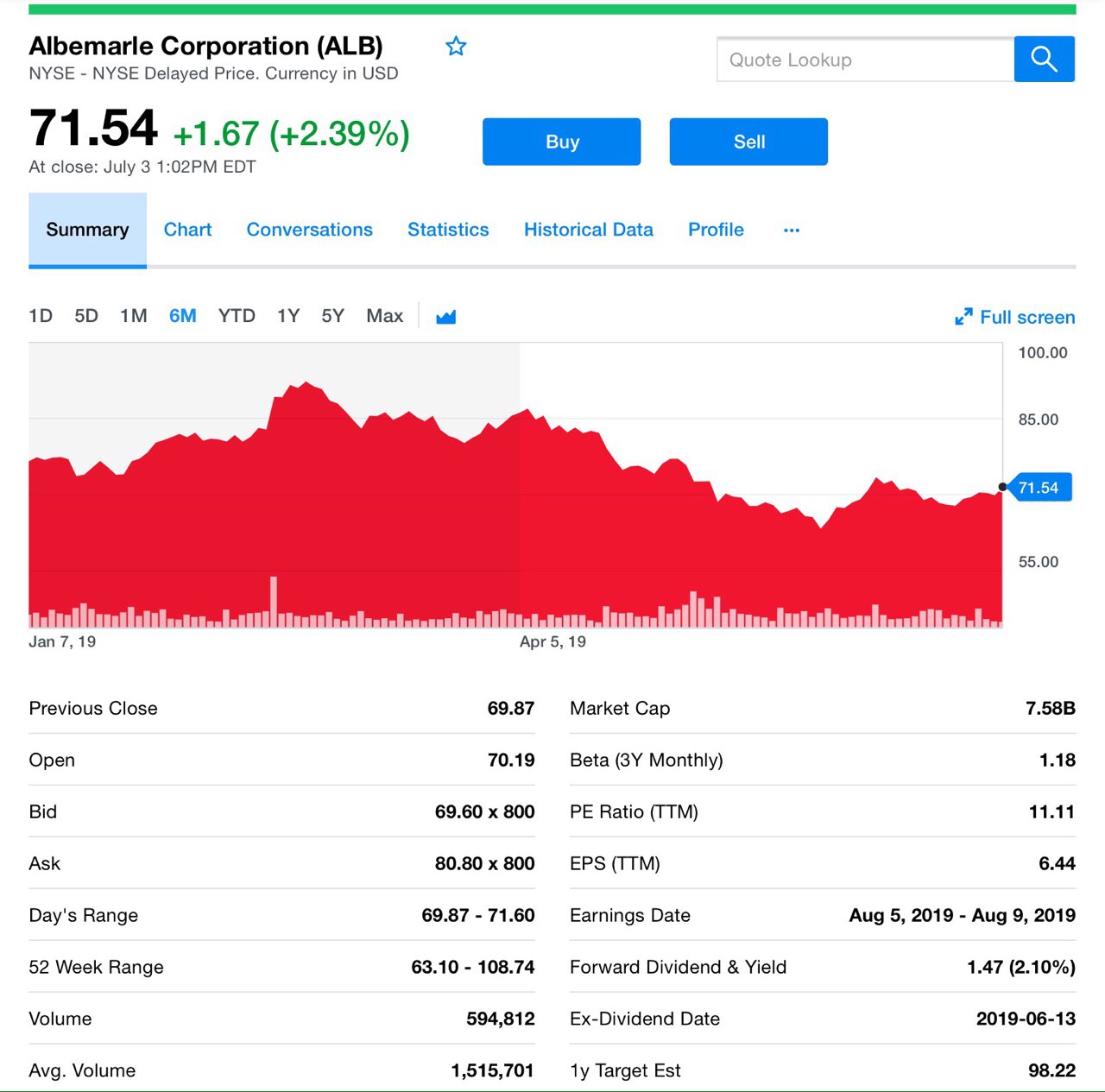

Пятничный ликбез про дивиденды Albemarle

Получение больших доходов от финансовых портфелей, будь то через акции, облигации, ETF, другие ценные бумаги или их комбинацию, является мечтой инвестора. Однако для инвесторов, стремящихся к доходу, основная цель — обеспечить стабильный денежный поток от каждого актива.

Денежный поток может поступать от процентов по облигациям, процентов от других видов инвестиций и, конечно, от дивидендов. Дивиденды — это распределение прибыли компании, выплачиваемой акционерам. Их часто рассматривают по дивидендной доходности, метрике, которая измеряет дивиденд, как процент от текущей цены акций.

Многие академические исследования показывают, что дивиденды составляют большую часть долгосрочной прибыли, и во многих случаях дивиденды превышают одну треть от общей прибыли. Это небольшое вступление, а теперь про одну из инвестидей, про которую рассказывали ещё в январе.

Albemarle

Напомним, штаб-квартира Albemarle (ALB) находится в Шарлотте. С начала года цена акций изменилась на 9,8%. Выплачивая в настоящее время дивиденды в размере $0,37 на акцию, дивидендная доходность компании составляет 2,11%. Для сравнения, доходность химической и диверсифицированной промышленности составляет 1,94%, тогда как доходность S&P500 составляет 1,93%.

Что касается роста дивидендов, то текущий годовой дивиденд в размере $1,47 вырос на 9,7% по сравнению с прошлым годом. За последние 5 лет Albemarle увеличила свои дивиденды в 5 раз по сравнению с аналогичным периодом прошлого года, увеличившись в среднем на 5,32%. Будущий рост дивидендов будет зависеть от роста прибыли, а также от коэффициента выплат, который представляет собой долю годовой прибыли компании на акцию, которую она выплачивает в качестве дивиденда.

В настоящее время коэффициент выплат Albemarle составляет 27%, что означает, что она выплатила 27% от своих 12-месячных EPS в качестве дивидендов. В этом финансовом году рост прибыли выглядит устойчивым для ALB. Прогноз на 2019 год составляет $6,22 на акцию, что означает годовой рост прибыли в размере 13,50%!

Инвесторам нравятся дивиденды по разным причинам: от налоговых льгот и снижения общего портфельного риска до значительного увеличения прибыли от инвестиций в акции. Но не каждая компания предлагает ежеквартальные выплаты, согласитесь?

Например, быстрорастущие компании или технологические стартапы редко предоставляют своим акционерам дивиденды, в то время как более крупные, более устоявшиеся компании, имеющие стабильную прибыль, часто рассматриваются как лучшие варианты для дивидендов.

В периоды роста процентных ставок доходные инвесторы должны помнить о том, что высокодоходные акции имеют тенденцию бороться. Имея это в виду, ALB является привлекательной инвестиционной возможностью!

В заключение

Планомерное снижения акций Albemare с 2018 года было обусловлено только фактором падения цен на литий, которые до этого момента на хайпе электрокаров (прогнозируемому взлету спроса) были сильно перекупленными.

Однако сейчас всё больше автомобильных компаний, в той или иной мере, внедряют электрокары в производственный цикл. Мы считаем, что сейчас довольно удачный момент для входа в бумагу и начала формирования позиции в ней!

#alb

Получение больших доходов от финансовых портфелей, будь то через акции, облигации, ETF, другие ценные бумаги или их комбинацию, является мечтой инвестора. Однако для инвесторов, стремящихся к доходу, основная цель — обеспечить стабильный денежный поток от каждого актива.

Денежный поток может поступать от процентов по облигациям, процентов от других видов инвестиций и, конечно, от дивидендов. Дивиденды — это распределение прибыли компании, выплачиваемой акционерам. Их часто рассматривают по дивидендной доходности, метрике, которая измеряет дивиденд, как процент от текущей цены акций.

Многие академические исследования показывают, что дивиденды составляют большую часть долгосрочной прибыли, и во многих случаях дивиденды превышают одну треть от общей прибыли. Это небольшое вступление, а теперь про одну из инвестидей, про которую рассказывали ещё в январе.

Albemarle

Напомним, штаб-квартира Albemarle (ALB) находится в Шарлотте. С начала года цена акций изменилась на 9,8%. Выплачивая в настоящее время дивиденды в размере $0,37 на акцию, дивидендная доходность компании составляет 2,11%. Для сравнения, доходность химической и диверсифицированной промышленности составляет 1,94%, тогда как доходность S&P500 составляет 1,93%.

Что касается роста дивидендов, то текущий годовой дивиденд в размере $1,47 вырос на 9,7% по сравнению с прошлым годом. За последние 5 лет Albemarle увеличила свои дивиденды в 5 раз по сравнению с аналогичным периодом прошлого года, увеличившись в среднем на 5,32%. Будущий рост дивидендов будет зависеть от роста прибыли, а также от коэффициента выплат, который представляет собой долю годовой прибыли компании на акцию, которую она выплачивает в качестве дивиденда.

В настоящее время коэффициент выплат Albemarle составляет 27%, что означает, что она выплатила 27% от своих 12-месячных EPS в качестве дивидендов. В этом финансовом году рост прибыли выглядит устойчивым для ALB. Прогноз на 2019 год составляет $6,22 на акцию, что означает годовой рост прибыли в размере 13,50%!

Инвесторам нравятся дивиденды по разным причинам: от налоговых льгот и снижения общего портфельного риска до значительного увеличения прибыли от инвестиций в акции. Но не каждая компания предлагает ежеквартальные выплаты, согласитесь?

Например, быстрорастущие компании или технологические стартапы редко предоставляют своим акционерам дивиденды, в то время как более крупные, более устоявшиеся компании, имеющие стабильную прибыль, часто рассматриваются как лучшие варианты для дивидендов.

В периоды роста процентных ставок доходные инвесторы должны помнить о том, что высокодоходные акции имеют тенденцию бороться. Имея это в виду, ALB является привлекательной инвестиционной возможностью!

В заключение

Планомерное снижения акций Albemare с 2018 года было обусловлено только фактором падения цен на литий, которые до этого момента на хайпе электрокаров (прогнозируемому взлету спроса) были сильно перекупленными.

Однако сейчас всё больше автомобильных компаний, в той или иной мере, внедряют электрокары в производственный цикл. Мы считаем, что сейчас довольно удачный момент для входа в бумагу и начала формирования позиции в ней!

#alb

{kind=link}

Мы знаем, что наши подписчики занятые люди, что не всегда есть время заглянуть в канал. Решили сэкономить вам время и по субботам будем выпускать небольшой пост с последними значимыми событиями некоторых компаний, которые отслеживаем.

Давайте тянуть не будем и начнем.

1. Canopy Growth (CGC) — уход генерального директора Брюса Линтона. Акции сначала пошатнулись, а потом пошли вверх, выступив локомотивом для остальных бумаг сектора.

2. Tesla (TSLA) — компания показала хороший уровень поставок Model 3.

3. Activision Blizzard — возможное слияние с Disney.

4. Curaleaf Holdings (CURLF) (CURA) — приобретет Glendale Greenhouse и Phytotherapeutics Management Services, и это повысило доверие инвесторов к акциям. Бумага в плюсе.

5. Norwegian Cruise Line Holdings Ltd. (NCLH) — расширение флота, рост на 26% за последний год. Президент и гендир Рио Франк Дж. Дель продал 22 743 акции NCLH по средней цене $ 53,23 за бумагу.

6. Alibaba Group (BABA) — рассматривает возможность первичного публичного размещения акций на Гонконгской фондовой бирже.

7. Abbvie (ABBV) — покупка компании Allergan (AGN) и в результате рост акций сектора.

8. Pyxus International, Inc. (PYX) — рисковая, но крайне интересная бумага. В отношении нескольких компаний, в том числе и PYX, был подан коллективный иск. Но бумага в зеленом поле, +7%.

9. KushCo Holdings, Inc. (KSHB) — объявила о партнерстве с крупной розничной сетью CA Fortune.

10. Aphria (APHA) — заключила соглашение с Pax Labs, теперь продукция компания будет доступна в испарителях.

11. Aurora Cannabis (ACB) — подписала соглашение о приобретении всех выпущенных и находящихся в обращении обыкновенных акций компании Hempco Food and Fibre (HEMP) и теперь у неё их 52%.

12. Constellation Brands (STZ) — отличный отчёт и как следствие рост акций.

13. Carnival Corp (CCL) — компания сообщила о прибыли в $0,66 за акцию во втором квартале 2019 г.

14. Nio inc. (NIO) — акции подтянулись на фоне оптимистичных данных о поставках Tesla, акции подросли на 4,5%.

15. VUZIX (VUZI) — найдены два стратегических инвестора.

16. MedMen (MMNFF) — объявила сегодня о партнерстве с Epilepsy Florida, агентством, осуществляющим надзор за программами и мед. услугами, качающихся эпилепсии, спонсируемыми штатом Флорида. Организация обслуживает более 400 тыс. флоридцев, страдающих этим заболеванием.

Вот наиболее интересные события, связанные с частью компаний, за которыми мы наблюдаем и делимся с вами. Доброго вам вечера субботы!

Давайте тянуть не будем и начнем.

1. Canopy Growth (CGC) — уход генерального директора Брюса Линтона. Акции сначала пошатнулись, а потом пошли вверх, выступив локомотивом для остальных бумаг сектора.

2. Tesla (TSLA) — компания показала хороший уровень поставок Model 3.

3. Activision Blizzard — возможное слияние с Disney.

4. Curaleaf Holdings (CURLF) (CURA) — приобретет Glendale Greenhouse и Phytotherapeutics Management Services, и это повысило доверие инвесторов к акциям. Бумага в плюсе.

5. Norwegian Cruise Line Holdings Ltd. (NCLH) — расширение флота, рост на 26% за последний год. Президент и гендир Рио Франк Дж. Дель продал 22 743 акции NCLH по средней цене $ 53,23 за бумагу.

6. Alibaba Group (BABA) — рассматривает возможность первичного публичного размещения акций на Гонконгской фондовой бирже.

7. Abbvie (ABBV) — покупка компании Allergan (AGN) и в результате рост акций сектора.

8. Pyxus International, Inc. (PYX) — рисковая, но крайне интересная бумага. В отношении нескольких компаний, в том числе и PYX, был подан коллективный иск. Но бумага в зеленом поле, +7%.

9. KushCo Holdings, Inc. (KSHB) — объявила о партнерстве с крупной розничной сетью CA Fortune.

10. Aphria (APHA) — заключила соглашение с Pax Labs, теперь продукция компания будет доступна в испарителях.

11. Aurora Cannabis (ACB) — подписала соглашение о приобретении всех выпущенных и находящихся в обращении обыкновенных акций компании Hempco Food and Fibre (HEMP) и теперь у неё их 52%.

12. Constellation Brands (STZ) — отличный отчёт и как следствие рост акций.

13. Carnival Corp (CCL) — компания сообщила о прибыли в $0,66 за акцию во втором квартале 2019 г.

14. Nio inc. (NIO) — акции подтянулись на фоне оптимистичных данных о поставках Tesla, акции подросли на 4,5%.

15. VUZIX (VUZI) — найдены два стратегических инвестора.

16. MedMen (MMNFF) — объявила сегодня о партнерстве с Epilepsy Florida, агентством, осуществляющим надзор за программами и мед. услугами, качающихся эпилепсии, спонсируемыми штатом Флорида. Организация обслуживает более 400 тыс. флоридцев, страдающих этим заболеванием.

Вот наиболее интересные события, связанные с частью компаний, за которыми мы наблюдаем и делимся с вами. Доброго вам вечера субботы!

Telegram

Go_Invest

Пока в Штатах выходной пустим небольшую, но важную новость!

Так канадский гигант каннабиса Canopy Growth (CGC) вчера объявила об уходе со-генерального директора Брюса Линтона. Так себе уход, скорее попросили, поскольку такой крупный инвестор, как Constellation…

Так канадский гигант каннабиса Canopy Growth (CGC) вчера объявила об уходе со-генерального директора Брюса Линтона. Так себе уход, скорее попросили, поскольку такой крупный инвестор, как Constellation…

Всем привет! Мне периодически задают вопрос, буду ли я заводить свой ютуб-канал, вести вебинары? Немного пролью свет на это. Да, есть в разработке ютуб-канал, концепция подобрана, потихоньку готовим материал. Вебинары пока под вопросом, поскольку работы много, но думаю дойду и до этого.

А пока, пользуясь случаем, в выходной день порекомендую полезнейший курс: «Арбитражный трейдинг на мировых биржах». Чтобы практика была эффективной надо и про теорию не забывать. Однозначно курс стоит своих денег, кто в теме, тот понимает отдачу от таких вещей. Не все становятся профи однажды проснувшись, для этого требуется обучение. Поэтому вкладывать в себя разумная инвестиция.

Вообще на этом ресурсе много полезных видео. Периодически сам просматриваю, тем более вижу известных мне специалистов, с которыми знаком лично. Буду по воскресеньям советовать достойный материал.

Курс стартует уже 10 июля, так что поторопитесь, не пожалеете!

А пока, пользуясь случаем, в выходной день порекомендую полезнейший курс: «Арбитражный трейдинг на мировых биржах». Чтобы практика была эффективной надо и про теорию не забывать. Однозначно курс стоит своих денег, кто в теме, тот понимает отдачу от таких вещей. Не все становятся профи однажды проснувшись, для этого требуется обучение. Поэтому вкладывать в себя разумная инвестиция.

Вообще на этом ресурсе много полезных видео. Периодически сам просматриваю, тем более вижу известных мне специалистов, с которыми знаком лично. Буду по воскресеньям советовать достойный материал.

Курс стартует уже 10 июля, так что поторопитесь, не пожалеете!

⚡️Lock-up период

Итак, череда IPO накрывшая нас в последние пару месяцев прошла, и вот на горизонте маячит завершающийся lock-up период. Вот мы и решили напомнить даты по некоторым публичным размещениям.

1. Pagerduty — 15 июля

2. Zoom Video Communication — 22 июля

3. Pinterest — 22 июля

4. Beyond Meat — 6 августа

5. Uber — 13 августа

6. TransMedics — 7 августа

7. Fastly — 20 августа

8. Revolve — 10 сентября

9. CrowdStrike — 13 сентября

10. Fiverr — 16 сентября

11. Chewy — 17 сентября

Сохраняйте и будьте начеку😉

@go_investing

Итак, череда IPO накрывшая нас в последние пару месяцев прошла, и вот на горизонте маячит завершающийся lock-up период. Вот мы и решили напомнить даты по некоторым публичным размещениям.

1. Pagerduty — 15 июля

2. Zoom Video Communication — 22 июля

3. Pinterest — 22 июля

4. Beyond Meat — 6 августа

5. Uber — 13 августа

6. TransMedics — 7 августа

7. Fastly — 20 августа

8. Revolve — 10 сентября

9. CrowdStrike — 13 сентября

10. Fiverr — 16 сентября

11. Chewy — 17 сентября

Сохраняйте и будьте начеку😉

@go_investing

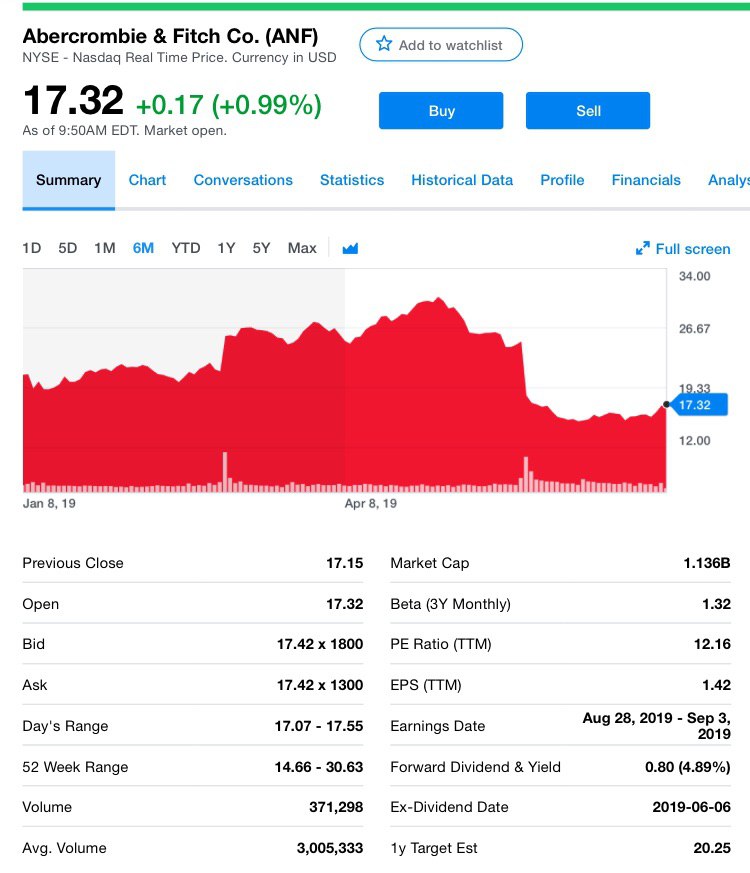

Свежая инвестидея на нашем канале. Мы наблюдаем за ней некоторое время. И вот прошло около месяца с последнего отчета Abercrombie & Fitch (ANF).

Акции потеряли около 9,4% за этот период, уступив S&P500. Abercrombie понесла убытки ниже ожидаемого в 1-м квартале.

О компании

Давайте знакомиться. Компания работает в двух сегментах, Hollister и Abercrombie. Она предлагает ассортимент одежды, средств личной гигиены, одежды и аксессуаров. У неё 850 магазинов по всему миру. Была основана в 1892 году и имеет штаб-квартиру в Нью-Олбани, штат Огайо.

Abercrombie сообщила о хороших результатах 1-ого кв. за финансового года. Это стало для компании положительным сюрпризом 8-ой квартал подряд, в то время, как продажи превысили оценки. Кроме того, результат лучше по сравнению с предыдущим кварталом.

Цифры из отчета

Давайте взглянем на показатели, которые нам показались особенно интересными. Abercrombie понесла скорректированный убыток в 29 центов на акцию и это ниже прогнозов.

Чистый объем продаж в $734 млн. немного превысил прогноз в $733,5 млн. и вырос на 0,4% по сравнению с прошлым годом.

Чистые продажи по брендам. В Hollister выросли на 1% до $428,5 млн., а у самой Abercrombie — на 1% до $305,5 млн, с географической точки зрения чистый объем продаж вырос на 5% в Штатах, однако снизился на 6% международном уровне.

Продажи по цифровым каналам обеспечили 30% выручки в 1-ом кв. финансового года.

Comps — один из брендов компании

Comps увеличился на 1% в 1-ом финансовом кв. благодаря сильному трафику, а это результат маркетинговых инициатив и продуктов компании.

Интересно, этот квартал стал седьмым подряд по неплохому росту для компании. И десятым подряд по росту направления Hollister. Рост Comps был обусловлен высокими показателями в США, где продажи улучшились на 4%. Это было частично компенсировано 4%-ным спадом на международных рынках.

Маржа

Валовая маржа осталась на прежнем уровне 60,5%. И нас это привлекает. Abercrombie понесла скорректированный операционный убыток в размере $27 млн. по сравнению с убытком $37 млн. в предыдущем квартале.

Операционные убытки в этом квартале были вызваны снижением скорректированных операционных расходов на 2%, что было компенсировано негативным влиянием валютной переоценки. Снижение операционных расходов может быть связано с изменениями курсов иностранных валют, снижением расходов на компенсацию и снижением амортизации активов магазина и IТ.

Про денежные средства

Abercrombie завершила финансовый квартал 1-ого кв. с денежными средствами и их эквивалентами в размере $586,1 млн. По состоянию на май товарно-материальные запасы составляли $432,6 млн., что на 6,7% больше, чем в предыдущем году.

Кстати, компания вернула своим акционерам около $13,2 млн. в виде дивидендов в 1-ом квартале 2019 финансового года.

Про развитие

Abercrombie объявила о планах закрыть ещё 3 флагмана, для оптимизации всей сети и сокращения расходов. К ним относятся Hollister SoHo, Милан A&F и Fukuoka A&F.

Прогнозы

По оценкам компании, в 2019 финансовом году продажи вырастут на 2-4%. Компания ожидает, что валовая прибыль немного улучшится.

Ожидается, что операционные расходы, теперь будут увеличиваться почти на 4-5% в годовом исчислении по сравнению с предыдущим прогнозом увеличения на 2%. Рост операционных расходов в основном за счёт расходов, связанных с арендой, примерно на $45 млн. из-за закрытия флагманов SoHo и Fukuoka.

Во 2-ом финансовом квартале компания ожидает, что рост продаж останется на уровне 2% по сравнению с предыдущим кварталом. И нам нравится такая стабильность. Операционные расходы, по оценкам, возрастут на 10%.

Результаты компании видятся нам весьма не плохими, хотя и великолепными их назвать нельзя. Компания стабильная- да, управленческие решения, которые проводит компания являются грамотными.

Дивидендная доходность (ежеквартально) - около 5% годовых.

Акции потеряли около 9,4% за этот период, уступив S&P500. Abercrombie понесла убытки ниже ожидаемого в 1-м квартале.

О компании

Давайте знакомиться. Компания работает в двух сегментах, Hollister и Abercrombie. Она предлагает ассортимент одежды, средств личной гигиены, одежды и аксессуаров. У неё 850 магазинов по всему миру. Была основана в 1892 году и имеет штаб-квартиру в Нью-Олбани, штат Огайо.

Abercrombie сообщила о хороших результатах 1-ого кв. за финансового года. Это стало для компании положительным сюрпризом 8-ой квартал подряд, в то время, как продажи превысили оценки. Кроме того, результат лучше по сравнению с предыдущим кварталом.

Цифры из отчета

Давайте взглянем на показатели, которые нам показались особенно интересными. Abercrombie понесла скорректированный убыток в 29 центов на акцию и это ниже прогнозов.

Чистый объем продаж в $734 млн. немного превысил прогноз в $733,5 млн. и вырос на 0,4% по сравнению с прошлым годом.

Чистые продажи по брендам. В Hollister выросли на 1% до $428,5 млн., а у самой Abercrombie — на 1% до $305,5 млн, с географической точки зрения чистый объем продаж вырос на 5% в Штатах, однако снизился на 6% международном уровне.

Продажи по цифровым каналам обеспечили 30% выручки в 1-ом кв. финансового года.

Comps — один из брендов компании

Comps увеличился на 1% в 1-ом финансовом кв. благодаря сильному трафику, а это результат маркетинговых инициатив и продуктов компании.

Интересно, этот квартал стал седьмым подряд по неплохому росту для компании. И десятым подряд по росту направления Hollister. Рост Comps был обусловлен высокими показателями в США, где продажи улучшились на 4%. Это было частично компенсировано 4%-ным спадом на международных рынках.

Маржа

Валовая маржа осталась на прежнем уровне 60,5%. И нас это привлекает. Abercrombie понесла скорректированный операционный убыток в размере $27 млн. по сравнению с убытком $37 млн. в предыдущем квартале.

Операционные убытки в этом квартале были вызваны снижением скорректированных операционных расходов на 2%, что было компенсировано негативным влиянием валютной переоценки. Снижение операционных расходов может быть связано с изменениями курсов иностранных валют, снижением расходов на компенсацию и снижением амортизации активов магазина и IТ.

Про денежные средства

Abercrombie завершила финансовый квартал 1-ого кв. с денежными средствами и их эквивалентами в размере $586,1 млн. По состоянию на май товарно-материальные запасы составляли $432,6 млн., что на 6,7% больше, чем в предыдущем году.

Кстати, компания вернула своим акционерам около $13,2 млн. в виде дивидендов в 1-ом квартале 2019 финансового года.

Про развитие

Abercrombie объявила о планах закрыть ещё 3 флагмана, для оптимизации всей сети и сокращения расходов. К ним относятся Hollister SoHo, Милан A&F и Fukuoka A&F.

Прогнозы

По оценкам компании, в 2019 финансовом году продажи вырастут на 2-4%. Компания ожидает, что валовая прибыль немного улучшится.

Ожидается, что операционные расходы, теперь будут увеличиваться почти на 4-5% в годовом исчислении по сравнению с предыдущим прогнозом увеличения на 2%. Рост операционных расходов в основном за счёт расходов, связанных с арендой, примерно на $45 млн. из-за закрытия флагманов SoHo и Fukuoka.

Во 2-ом финансовом квартале компания ожидает, что рост продаж останется на уровне 2% по сравнению с предыдущим кварталом. И нам нравится такая стабильность. Операционные расходы, по оценкам, возрастут на 10%.

Результаты компании видятся нам весьма не плохими, хотя и великолепными их назвать нельзя. Компания стабильная- да, управленческие решения, которые проводит компания являются грамотными.

Дивидендная доходность (ежеквартально) - около 5% годовых.

Бумаги компании торгуются практически на минимумах, и по достаточно низким рыночным мультипликаторам (P/S - капитализация к годовой выручке всего 0.3, EV/EBITDA - стоимость компании к операционной прибыли всего 2.4, чистый долг компании - отрицательный, P/E - 13), поэтому небольшой позитив может отразиться на росте акций. Будем следить за компанией и добавим её в наш watchlist.

{kind=link}

⚡️Итак, друзья у нас тут заварушка вокруг одной каннабисной компании. Давайте вникать!

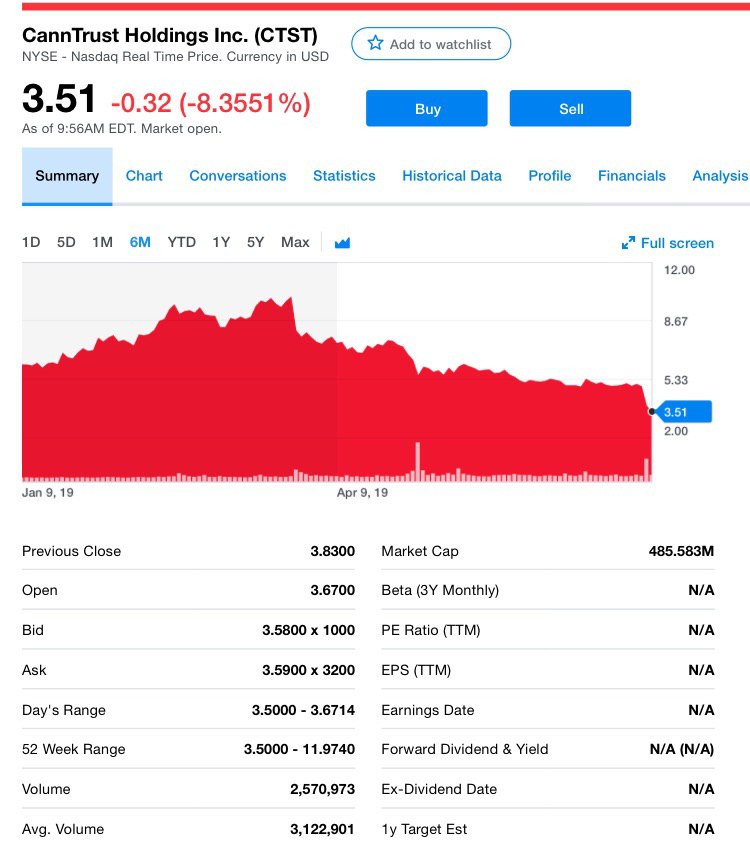

Знакомимся гвоздь последних дней — CannTrust Holdings Inc. (CTST). Буквально вчера заявила, что 5 тонн её каннабисных запасов тормознул Регулятор Healthcare Canada, поскольку обнаружили, что компания выращивала его в нелицензированных помещениях. И разумеется акции CannTrust упали. Рухнула бумага на 23%, фактически до двухлетнего минимума.

А следом, что произошло? Правильно, сектор отправился сплавляться вниз по зелёной реке. Canopy Growth (CGC) потерял 1,7%. Aurora Cannabis (ACB) потеряла 1,3% и была ниже 200-дневной линии. Tilray (TLRY) - 3,3%. Cronos Group (CRON) упала на 1,2%, находясь ниже своей 50-дневной линии. Aphria (APHA) упала на 1,5%.

Министерство здравоохранения Канады обнаружило, что с октября по март компания выращивала каннабис в пяти нелицензированных помещениях на своем предприятии в Онтарио. Серьёзное нарушение.

CannTrust, как истинный джентльмен, добровольно приостановило ещё 7,5 тонн продукции для всех перепроверок и доказательств.

К слову, в своих последних квартальных отчетах, опубликованных в мае, CannTrust заявила, что произвела 9 400 кг каннабиса и продала более 3000 кг сухого эквивалента каннабиса за этот 3-ый период.

Аккуратненько компания слёзно намекнула, как бы извинившись, что клиенты и пациенты, употребляющие медицинский каннабис, будут испытывать временную нехватку продукта в результате задержки. Провокация бунта? Саботаж? Пока финансовые последствия проблемы сложно оценить, по крайней мере до тех пор, пока министерство здравоохранения Канады не завершит тестирование и проверки.

Исполнительный директор, говорит, что компания планирует усилить обучение сотрудников, нанять внешних консультантов для проверки своих производственных процессов и других процедур. Такое заявление наводит на мысль, что проблемка нарисовалась не случайно.

CannTrust уже активно пинают и транслируют, что изъятие, вероятно, было связано с полным пренебрежением компанией к нормам регулятора и ее системам лицензирования. Конечно, конкуренты не дремлют и подливают масло в огонь.

Но есть мнение, что этот слив был от бывших сотрудников, которые разозлились, когда отдел кадров передал всю информацию о заработной плате сотрудников. Это вызвало мини-восстание, которое привело к тому, что некоторые решили расщебетать кое-какую информацию в министерство здравоохранения Канады. Если это так, то они отделаются легким испугом и увольнением некомпетентных сотрудников.

Ещё более серьезная проблема заключается в том, что CannTrust, возможно, экспортировал часть незаконно произведенной конопли на рынки, которые она обслуживает, включая Данию и Австралию. В соответствии с канадским Законом о каннабисе это может быть уголовно наказуемым деянием, которое может сопровождаться тюремным сроком. Оп.

Это неудача, которая, возможно, сделает компанию менее привлекательной для партнеров FMCG.

Мы видим, что конфискация неизбежно создаст финансовые трудности, так как компании нужно будет выходить на открытый рынок. Тот факт, что компания никогда не замечала этого, или даже не знает, как это произошло, вызывает беспокойство или хуже того сомнения. Разумеется это заставит институциональных инвесторов задуматься дважды, а также может затруднить привлечение CannTrust высококачественных партнерств по FMCG.

Неясно, когда регулятор предоставит комментарии по аудиту CannTrust. Прогнозы сейчас тоже делать сложно. Давление на продажи может сохраниться до 2020 года. Но ведь тема интересная, согласитесь? Сегодня акции продолжили снижение на 6% и для тех, кто верит в сектор и готов рискнуть мы считаем идея оправдает себя на горизонте полгода-год точно. Следим и рассказываем, что и как!

#ctst

Знакомимся гвоздь последних дней — CannTrust Holdings Inc. (CTST). Буквально вчера заявила, что 5 тонн её каннабисных запасов тормознул Регулятор Healthcare Canada, поскольку обнаружили, что компания выращивала его в нелицензированных помещениях. И разумеется акции CannTrust упали. Рухнула бумага на 23%, фактически до двухлетнего минимума.

А следом, что произошло? Правильно, сектор отправился сплавляться вниз по зелёной реке. Canopy Growth (CGC) потерял 1,7%. Aurora Cannabis (ACB) потеряла 1,3% и была ниже 200-дневной линии. Tilray (TLRY) - 3,3%. Cronos Group (CRON) упала на 1,2%, находясь ниже своей 50-дневной линии. Aphria (APHA) упала на 1,5%.

Министерство здравоохранения Канады обнаружило, что с октября по март компания выращивала каннабис в пяти нелицензированных помещениях на своем предприятии в Онтарио. Серьёзное нарушение.

CannTrust, как истинный джентльмен, добровольно приостановило ещё 7,5 тонн продукции для всех перепроверок и доказательств.

К слову, в своих последних квартальных отчетах, опубликованных в мае, CannTrust заявила, что произвела 9 400 кг каннабиса и продала более 3000 кг сухого эквивалента каннабиса за этот 3-ый период.

Аккуратненько компания слёзно намекнула, как бы извинившись, что клиенты и пациенты, употребляющие медицинский каннабис, будут испытывать временную нехватку продукта в результате задержки. Провокация бунта? Саботаж? Пока финансовые последствия проблемы сложно оценить, по крайней мере до тех пор, пока министерство здравоохранения Канады не завершит тестирование и проверки.

Исполнительный директор, говорит, что компания планирует усилить обучение сотрудников, нанять внешних консультантов для проверки своих производственных процессов и других процедур. Такое заявление наводит на мысль, что проблемка нарисовалась не случайно.

CannTrust уже активно пинают и транслируют, что изъятие, вероятно, было связано с полным пренебрежением компанией к нормам регулятора и ее системам лицензирования. Конечно, конкуренты не дремлют и подливают масло в огонь.

Но есть мнение, что этот слив был от бывших сотрудников, которые разозлились, когда отдел кадров передал всю информацию о заработной плате сотрудников. Это вызвало мини-восстание, которое привело к тому, что некоторые решили расщебетать кое-какую информацию в министерство здравоохранения Канады. Если это так, то они отделаются легким испугом и увольнением некомпетентных сотрудников.

Ещё более серьезная проблема заключается в том, что CannTrust, возможно, экспортировал часть незаконно произведенной конопли на рынки, которые она обслуживает, включая Данию и Австралию. В соответствии с канадским Законом о каннабисе это может быть уголовно наказуемым деянием, которое может сопровождаться тюремным сроком. Оп.

Это неудача, которая, возможно, сделает компанию менее привлекательной для партнеров FMCG.

Мы видим, что конфискация неизбежно создаст финансовые трудности, так как компании нужно будет выходить на открытый рынок. Тот факт, что компания никогда не замечала этого, или даже не знает, как это произошло, вызывает беспокойство или хуже того сомнения. Разумеется это заставит институциональных инвесторов задуматься дважды, а также может затруднить привлечение CannTrust высококачественных партнерств по FMCG.

Неясно, когда регулятор предоставит комментарии по аудиту CannTrust. Прогнозы сейчас тоже делать сложно. Давление на продажи может сохраниться до 2020 года. Но ведь тема интересная, согласитесь? Сегодня акции продолжили снижение на 6% и для тех, кто верит в сектор и готов рискнуть мы считаем идея оправдает себя на горизонте полгода-год точно. Следим и рассказываем, что и как!

#ctst

{kind=link}

👌🏻Дорогой Евгений Борисович! Прими мои самые искренние поздравления с очередным достижением — 50 000 подписчиков!

🔥Результат достойный Мастера! Ты — ориентир, а мы за тобой!

Успехов тебе и дальнейшего развития ценного ресурса @bitkogan!

Сердечно поздравляю!

@go_investing

🔥Результат достойный Мастера! Ты — ориентир, а мы за тобой!

Успехов тебе и дальнейшего развития ценного ресурса @bitkogan!

Сердечно поздравляю!

@go_investing

{kind=link}

Новая мощная сделка в сфере IT!

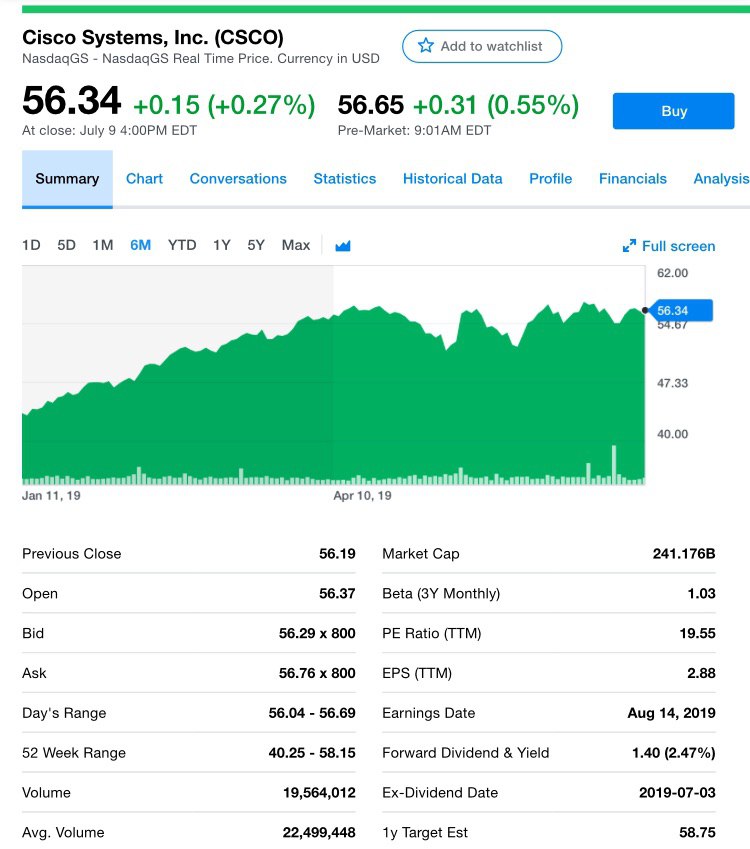

Активно приближается повсеместное покрытие 5G и многие не сидят на месте. Говорим про Cisco, компанию, про которую уже рассказывали на канале.

Напомним, Cisco разрабатывает, производит и продает продукты на основе интернет-протокола, относящиеся к отрасли связи и информационных технологий во всем мире. Компания предлагает коммутационные услуги, продукты маршрутизации, которые соединяют публичные и частные проводные и мобильные сети. Это если коротко.

Итак, о сделке. Компания Cisco Systems Inc. (CSCO) вчера заявила, что купит производителя оптических компонентов Acacia Communications Inc за $2,84 млрд.

О компании Acacia Communications Inc

Acacia разрабатывает и производит высокоскоростные оптические компоненты и считает поставщиков телекоммуникационных услуг и операторов центров обработки данных клиентами. Кстати, Cisco входит в пятерку лучших клиентов. Ожидается, что сделка будет завершена во второй половине 2020 года.

Стратегическое решение оправдано тем, что во всем мире мобильным сетям потребуются оптическая инфраструктура с большей пропускной способностью для обработки большого потока данных, когда высокоскоростная сеть 5G будет запущена в глобальном масштабе.

Это приобретение усилит технологии Cisco для провайдеров услуг, которые переходят на 5G. Прогнозируется, что объем трафика увеличится более чем втрое до 13,2 эксабайта в сутки уже в 2022 году. Буквально в 2017-ом этот показатель был равен 4,1 эксабайт.

Выручка в сегменте инфраструктурных платформ Cisco, включая коммутаторы и маршрутизаторы, выросла на 5% до $7,55 млрд. в 3-ем кв. Этот бизнес получит импульс от сетей 5G.

Предложение Cisco в $70 за акцию составляет премию в 46% к цене закрытия Acacia в понедельник. Акции выросли примерно на 35% до $64,86.

Надо отметить, что эта сделка стала самой крупной с момента приобретения компанией AppDynamics ПО для мониторинга эффективности бизнеса в 2017 году за $3,7 млрд.

Вывод

После новости акции Cisco немного откатились, но теперь вернулись в зелёную зону. Считаем, что сделка привлекательна, а вложения оправданы. Компания Acacia не случайная, Cisco длительное время работает с её продукцией, читай присматривалась, поэтому покупка взвешена на все 100%.

Сектор IT индустрии бурлит сделками по слияниям и поглощениям, причём гиганты отрасли не скупятся покупать более мелкие, но перспективные компании по ценам намного выше текущих рыночных котировок. Поэтому на наш взгляд, бум на рынке IT технологий не закончился, успешный взлет IPO технологических компаний, таких как ZOOM, Pager Duty прекрасное тому подтверждение. Мы будем выискивать новые идеи из IT- сектора и публиковать тут на канале!

Активно приближается повсеместное покрытие 5G и многие не сидят на месте. Говорим про Cisco, компанию, про которую уже рассказывали на канале.

Напомним, Cisco разрабатывает, производит и продает продукты на основе интернет-протокола, относящиеся к отрасли связи и информационных технологий во всем мире. Компания предлагает коммутационные услуги, продукты маршрутизации, которые соединяют публичные и частные проводные и мобильные сети. Это если коротко.

Итак, о сделке. Компания Cisco Systems Inc. (CSCO) вчера заявила, что купит производителя оптических компонентов Acacia Communications Inc за $2,84 млрд.

О компании Acacia Communications Inc

Acacia разрабатывает и производит высокоскоростные оптические компоненты и считает поставщиков телекоммуникационных услуг и операторов центров обработки данных клиентами. Кстати, Cisco входит в пятерку лучших клиентов. Ожидается, что сделка будет завершена во второй половине 2020 года.

Стратегическое решение оправдано тем, что во всем мире мобильным сетям потребуются оптическая инфраструктура с большей пропускной способностью для обработки большого потока данных, когда высокоскоростная сеть 5G будет запущена в глобальном масштабе.

Это приобретение усилит технологии Cisco для провайдеров услуг, которые переходят на 5G. Прогнозируется, что объем трафика увеличится более чем втрое до 13,2 эксабайта в сутки уже в 2022 году. Буквально в 2017-ом этот показатель был равен 4,1 эксабайт.

Выручка в сегменте инфраструктурных платформ Cisco, включая коммутаторы и маршрутизаторы, выросла на 5% до $7,55 млрд. в 3-ем кв. Этот бизнес получит импульс от сетей 5G.

Предложение Cisco в $70 за акцию составляет премию в 46% к цене закрытия Acacia в понедельник. Акции выросли примерно на 35% до $64,86.

Надо отметить, что эта сделка стала самой крупной с момента приобретения компанией AppDynamics ПО для мониторинга эффективности бизнеса в 2017 году за $3,7 млрд.

Вывод

После новости акции Cisco немного откатились, но теперь вернулись в зелёную зону. Считаем, что сделка привлекательна, а вложения оправданы. Компания Acacia не случайная, Cisco длительное время работает с её продукцией, читай присматривалась, поэтому покупка взвешена на все 100%.

Сектор IT индустрии бурлит сделками по слияниям и поглощениям, причём гиганты отрасли не скупятся покупать более мелкие, но перспективные компании по ценам намного выше текущих рыночных котировок. Поэтому на наш взгляд, бум на рынке IT технологий не закончился, успешный взлет IPO технологических компаний, таких как ZOOM, Pager Duty прекрасное тому подтверждение. Мы будем выискивать новые идеи из IT- сектора и публиковать тут на канале!

{kind=link}

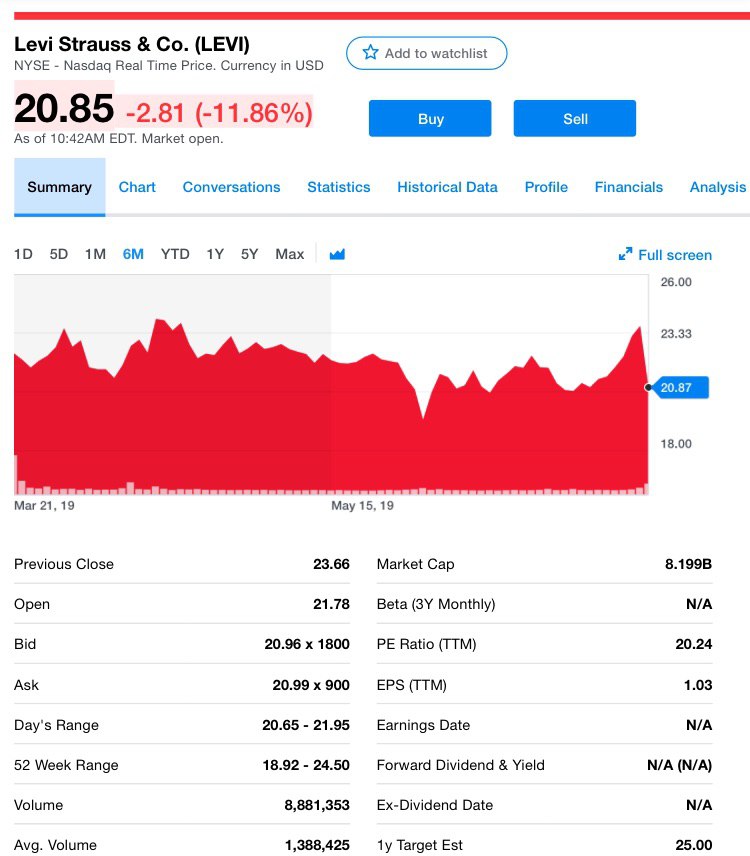

Недавно Levi Strauss & Co. провели IPO и вот вчера после отчета акция упала из-за низких показателей прибыли в сравнении с прошлым годом.

Производитель джинс заявил, что скорректированная прибыль упала на 21% до 17 центов. Прибыль во 2-ом кв. составила 7 центов на акцию. Конечно, в первую очередь это связанно с единовременными затратами на IPO, поэтому сильно волноваться не стоит, как нам кажется.

На долгосрочную перспективу это не сильно отразиться.

Levi работает над укреплением розничной сети и продаж в сфере электронной коммерции, к слову, что её бизнес, увеличился на 9% в прошлом квартале, в основном благодаря именно этим усилиям. Но надо учесть, что этот рост происходит за счет более высоких инвестиционных затрат.

Расходы на рекламу также были внушительными. Хотя доход превысил прогнозы, этого было недостаточно для инвесторов. Levi активно продвигается на международных рынках, и продажи в последнем квартале увеличились в Европе и Азии, а также в Северной и Южной Америке.

Надо упомянуть, что компания немного повысила прогноз по чистой прибыли на 2019 год. Скорректированная маржа EBIT будет находиться в диапазоне 10 базисных пунктов, что выше предыдущего прогноза относительно небольшого повышения.

Думаем, что компания чувствует себя неплохо, несмотря на спад в прибыли. Будем смотреть в будущее, друзья!

#levi

Производитель джинс заявил, что скорректированная прибыль упала на 21% до 17 центов. Прибыль во 2-ом кв. составила 7 центов на акцию. Конечно, в первую очередь это связанно с единовременными затратами на IPO, поэтому сильно волноваться не стоит, как нам кажется.

На долгосрочную перспективу это не сильно отразиться.

Levi работает над укреплением розничной сети и продаж в сфере электронной коммерции, к слову, что её бизнес, увеличился на 9% в прошлом квартале, в основном благодаря именно этим усилиям. Но надо учесть, что этот рост происходит за счет более высоких инвестиционных затрат.

Расходы на рекламу также были внушительными. Хотя доход превысил прогнозы, этого было недостаточно для инвесторов. Levi активно продвигается на международных рынках, и продажи в последнем квартале увеличились в Европе и Азии, а также в Северной и Южной Америке.

Надо упомянуть, что компания немного повысила прогноз по чистой прибыли на 2019 год. Скорректированная маржа EBIT будет находиться в диапазоне 10 базисных пунктов, что выше предыдущего прогноза относительно небольшого повышения.

Думаем, что компания чувствует себя неплохо, несмотря на спад в прибыли. Будем смотреть в будущее, друзья!

#levi

{kind=link}

История с CannTrust продолжается развиваться! Один онлайновый ритейлер каннабиса - Ontario Cannabis Store (OCS), заявил вчера, что снял несколько продуктов CannTrust с продажи после последних событий до прояснения ситуации.

Для тех кто не в курсе, напоминаем. В понедельник CannTrust Holdings Inc объявила, что министерство здравоохранения Канады приостановило продажи 5 200 кг каннабиса, произведенного на предприятиях, не соответствующих требованиям.

Компания заявила, что в результате она добровольно приостановила еще 7500 кг, при планах компании произвести 75000 в 2019 году приостановленный объем составит 16% от общего.

CannTrust, чьи акции упали на 35% на этой неделе, заявила, что она будет продолжать информировать партнеров о ситуации.

Министерство здравоохранения Канады предоставило компании 10 дней для отчета о предоставлении нелицензионных услуг.

И естественно пошла волна негодования со стороны инвесторов, партнеров и вообще всех вокруг. Провинциальные дистрибьюторы каннабиса в Британской Колумбии и Альберте заявили, что не планируют использовать какие-либо продукты CannTrust.

Совет по распределению ликероводочных изделий (B.BC) заявил, что не будет предпринимать никаких действий, если только Health Canada (регулятор, который начал всю историю) или компания не сообщат о источнике проблемы.

CannTrust заверила, что весь продукт, проданный предприятиям, прошел тестирование контроля качества в сертифицированных лабораториях Health Canada и через собственные процессы контроля качества и проверки безопасности CannTrust.

Многие партнеры также начали свою собственную проверку.

StenoCare, базирующаяся в Дании, которая продает продукты CannTrust для использования в медицинских целях, заявила, что она помещает в карантин для возможного уничтожения одну небольшую партию продуктов, которую, как она определила, поступила из помещения для нелицензионного культивирования. Все остальные продукты, полученные от CannTrust, выращивались в соответствующих помещениях.

Ожидается, что отчет от CannTrust будет доставлен в Health Canada 17 июля. Ждём с нетерпением, ведь от него будет многое зависеть и отразиться на цене бумаги!

Для тех кто не в курсе, напоминаем. В понедельник CannTrust Holdings Inc объявила, что министерство здравоохранения Канады приостановило продажи 5 200 кг каннабиса, произведенного на предприятиях, не соответствующих требованиям.

Компания заявила, что в результате она добровольно приостановила еще 7500 кг, при планах компании произвести 75000 в 2019 году приостановленный объем составит 16% от общего.

CannTrust, чьи акции упали на 35% на этой неделе, заявила, что она будет продолжать информировать партнеров о ситуации.

Министерство здравоохранения Канады предоставило компании 10 дней для отчета о предоставлении нелицензионных услуг.

И естественно пошла волна негодования со стороны инвесторов, партнеров и вообще всех вокруг. Провинциальные дистрибьюторы каннабиса в Британской Колумбии и Альберте заявили, что не планируют использовать какие-либо продукты CannTrust.

Совет по распределению ликероводочных изделий (B.BC) заявил, что не будет предпринимать никаких действий, если только Health Canada (регулятор, который начал всю историю) или компания не сообщат о источнике проблемы.

CannTrust заверила, что весь продукт, проданный предприятиям, прошел тестирование контроля качества в сертифицированных лабораториях Health Canada и через собственные процессы контроля качества и проверки безопасности CannTrust.

Многие партнеры также начали свою собственную проверку.

StenoCare, базирующаяся в Дании, которая продает продукты CannTrust для использования в медицинских целях, заявила, что она помещает в карантин для возможного уничтожения одну небольшую партию продуктов, которую, как она определила, поступила из помещения для нелицензионного культивирования. Все остальные продукты, полученные от CannTrust, выращивались в соответствующих помещениях.

Ожидается, что отчет от CannTrust будет доставлен в Health Canada 17 июля. Ждём с нетерпением, ведь от него будет многое зависеть и отразиться на цене бумаги!

{kind=link}

🔥Огненный рост NIO

Немного отвлечемся от дел каннабисных, тем более есть повод поговорить про автомобильную тематику.

Вчера китайский производитель электромобилей NIO (NIO) хорошенько отчитался и бумага пошла в рост. Сегодня акции NIO выросли на 5,1%. С учетом сегодняшнего роста акции NIO выросли на 52,2% в июле.

Но даже если исключить сегодняшний рост, то в июле NIO продемонстрировал огромный увеличение на 44,7%, опередив другие автомобильные бумаги и другие рынки. В июле индекс S&P 500, индекс NASDAQ Composite и индекс Dow Jones Industrial Average выросли на 1,3%, 1,7% и 0,7% соответственно.

Обгон других автомобильных акций

Между тем, автомобильные акции, такие как Tesla (TSLA) и Fiat Chrysler Automobiles (FCAU), выросли на 3,0% и 0,8% соответственно. Ранее в этом месяце Tesla сообщила о более высоких, чем ожидалось, показателях поставок, о чем мы конечно упоминали, и производства автомобилей во 2-ом кв. и это привело к небольшому ралли.