Мощно ворвавшаяся на рынок индустрия каннабиса покорила многих.

Давайте поговорим о индустрии, которая десятилетиями собирала десятки миллиардов долларов в тени, а теперь семимильными шагами выходит на легальность.

Как чувствует себя каннабис в Калифорнии

Давайте поговорим о индустрии, которая десятилетиями собирала десятки миллиардов долларов в тени, а теперь семимильными шагами выходит на легальность.

Как чувствует себя каннабис в Калифорнии

{kind=link}

Готовимся к новому IPO

Итак, друзья! Буквально 6-ого июня стартует новое публичное размещение компании Revolve — одного из крупнейших представителей e-commerce. Онлайн площадка по продаже одежды.

Основанная в 2003 году, на сегодняшний день Revolve предлагает 45 тысяч товаров и более 500 различных брендов, среди которых 18 собственных.

Revolve — платформа полного цикла. Управление запасами, ценообразование, тренды моды и мониторинг новых брендов. Компания собирает данные разных стилей, взаимодействуя с клиентами и используя сведения о моде за последние 15 лет, постоянно улучшая ассортимент для продвижения бренда.

Будет размещено 11,8 млн. акций по цене в диапазоне $16-18 с объемом привлечения в $200 млн. За 2017 год площадка обслужила более 840 тыс. посетителей и продавала свыше 110 тыс. товаров и получила доход в $399,6 млн. И вот интересный факт — за свою историю компания ни разу не привлекала инвестиции.

Давайте взглянем на перспективы. По данным Euromonitor International, мировой рынок одежды и обуви в 2017 году оценивался $2,7 трлн. Ожидается, что к 2020 году он достигнет стоимости $3,2 трлн. В США объем этого рынка составляет $539 млрд, а к 2020-му он вырастет до $595 млрд. Есть где разбежаться, не так ли?

В 2017 году рост составил 28%, в 2018-м — 25%. В 2018 году операционная маржа достигла 8% против 5% годом ранее. Важно отметить, что компания генерирует положительный операционный денежный поток, в 2018 — $27 млн., и его уже было достаточно для покрытия инвестиций в 2017–2018 годах.

В заключении

Есть все основания полагать, что компанию оценят в $1 млрд. Компания размещается относительно не дорого, примерно по 3 годовых выручки 2018 года, та же Farfetch размещалась почти в 2 раза дороже примерно год назад, но позволим себе сказать, что это был другой рынок, другие внешние факторы и ожидания.

В частности, на прошлой неделе многие производители одежды отчитались очень плохо (понимаем, что есть разница в платформе по продаже и самих производителях, однако сам фон вокруг этой отрасли сугубо негативный).

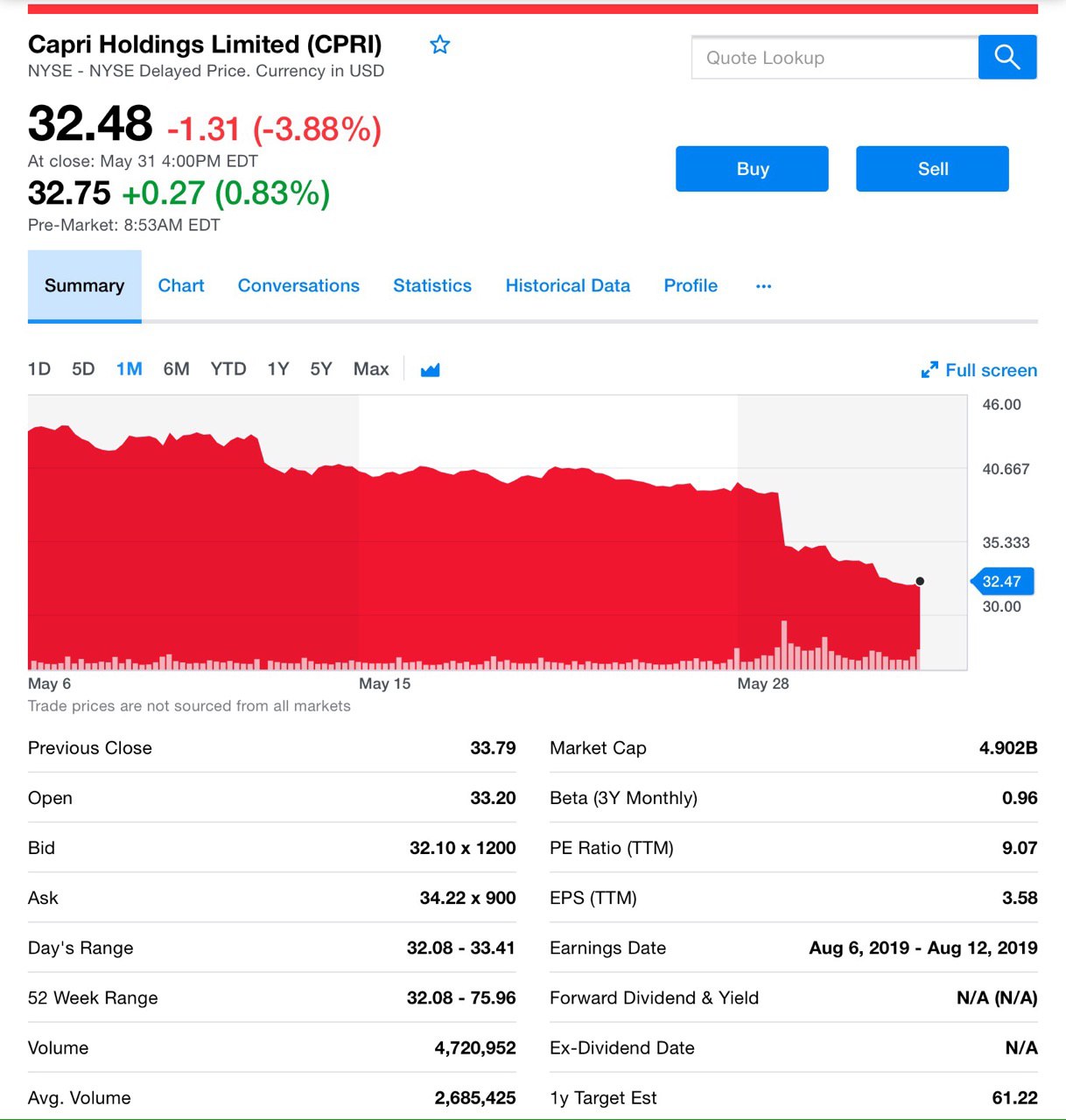

В итоге, акции таких компаний, как Foot locker, Capri и даже Levi's сильно просели. К слову сказать, последняя провела IPO буквально 3 месяца назад, разместившись по одной (да-да, мы не ошиблись) годовой выручке. Более того, в текущих условиях, имея ввиду затор в торговых переговорах между США-Китаем, который может привести к снижению товарооборота и в частности в индустрии моды и ритейла одежды, риски участия в сделке IPO заметно выросли.

Поэтому сильного роста цены акции от этой сделки IPO мы не ожидаем. Учитывайте свои риски и грамотно диверсифицируйте свой инвестиционный портфель.

Итак, друзья! Буквально 6-ого июня стартует новое публичное размещение компании Revolve — одного из крупнейших представителей e-commerce. Онлайн площадка по продаже одежды.

Основанная в 2003 году, на сегодняшний день Revolve предлагает 45 тысяч товаров и более 500 различных брендов, среди которых 18 собственных.

Revolve — платформа полного цикла. Управление запасами, ценообразование, тренды моды и мониторинг новых брендов. Компания собирает данные разных стилей, взаимодействуя с клиентами и используя сведения о моде за последние 15 лет, постоянно улучшая ассортимент для продвижения бренда.

Будет размещено 11,8 млн. акций по цене в диапазоне $16-18 с объемом привлечения в $200 млн. За 2017 год площадка обслужила более 840 тыс. посетителей и продавала свыше 110 тыс. товаров и получила доход в $399,6 млн. И вот интересный факт — за свою историю компания ни разу не привлекала инвестиции.

Давайте взглянем на перспективы. По данным Euromonitor International, мировой рынок одежды и обуви в 2017 году оценивался $2,7 трлн. Ожидается, что к 2020 году он достигнет стоимости $3,2 трлн. В США объем этого рынка составляет $539 млрд, а к 2020-му он вырастет до $595 млрд. Есть где разбежаться, не так ли?

В 2017 году рост составил 28%, в 2018-м — 25%. В 2018 году операционная маржа достигла 8% против 5% годом ранее. Важно отметить, что компания генерирует положительный операционный денежный поток, в 2018 — $27 млн., и его уже было достаточно для покрытия инвестиций в 2017–2018 годах.

В заключении

Есть все основания полагать, что компанию оценят в $1 млрд. Компания размещается относительно не дорого, примерно по 3 годовых выручки 2018 года, та же Farfetch размещалась почти в 2 раза дороже примерно год назад, но позволим себе сказать, что это был другой рынок, другие внешние факторы и ожидания.

В частности, на прошлой неделе многие производители одежды отчитались очень плохо (понимаем, что есть разница в платформе по продаже и самих производителях, однако сам фон вокруг этой отрасли сугубо негативный).

В итоге, акции таких компаний, как Foot locker, Capri и даже Levi's сильно просели. К слову сказать, последняя провела IPO буквально 3 месяца назад, разместившись по одной (да-да, мы не ошиблись) годовой выручке. Более того, в текущих условиях, имея ввиду затор в торговых переговорах между США-Китаем, который может привести к снижению товарооборота и в частности в индустрии моды и ритейла одежды, риски участия в сделке IPO заметно выросли.

Поэтому сильного роста цены акции от этой сделки IPO мы не ожидаем. Учитывайте свои риски и грамотно диверсифицируйте свой инвестиционный портфель.

{kind=link}

Говорим про Uber и Lyft после публичного размещения. Компании серьёзно упали после IPO, но на днях подросли и мы решили осветить почему.

Более того, намечается интересная тенденция по качественной синергии компаний. И это отлично!

#uber #lyft

Первые отчёты после IPO, дуополия и рост акций

Более того, намечается интересная тенденция по качественной синергии компаний. И это отлично!

#uber #lyft

Первые отчёты после IPO, дуополия и рост акций

{kind=link}

🔥Информация про расследование Минюста в отношение Google уронила акции компании на 7%. Волной зацепило и других технологических гигантов.

К чему приведет противостояние, и как это может отразиться на лидерах индустрии?

#googl

Hello Google

К чему приведет противостояние, и как это может отразиться на лидерах индустрии?

#googl

Hello Google

www.goinvesting.ru

Чем грозит расследование Минюста США Google и другим технологическим гигантам

Акции Alphabet рухнули почти на 7%, давайте разбираться, что произошло! Источник спада малоприятный — Министерство юстиции собирается начать антимонопольное расследование компании.

В пятницу акции каннабисных компаний торговались с понижением и вчера спад продолжился.

Такая реакция бумаг была вызвана слушанием Управления по санитарному надзору за качеством продуктов и медикаментов об эффективности пищевых продуктов, в которые добавлен каннабидиол, не являющийся активным ингредиентом в каннабисе. Естественно все были в ожидании, а кто-то даже напрёгся.

Публичные слушания предназначены для получения научных данных и информации о продукте, созданном из конопли.

Утверждается, что существуют реальные риски, связанные с производными от конопли, и остаются критически важные вопросы о безопасности их широкого использования в продуктах питания и пищевых добавках, а также в других потребительских товарах, включая косметические средства, которые включены в отдельную нормативно-правовую базу.

Вся эта история негативна для тех производителей и инвесторов, которые надеются на доступ к рынкам США, к слову, которые обещают быть гораздо больше, чем Канада.

Многие компании работают над широким спектром продуктов с производными КБР, особенно после того, как страна легализовала коноплю. Эти последние комментарии FDA, вероятно, ослабили надежды этих производителей. На самом деле FDA еще многое не знает о CBD, и это усложняет процесс легализации, конечно.

Мы ждали 2 месяца, и писали, что входить в сектор на высоких уровнях уже не целесообразно. И вот теперь на этих уровнях, несмотря на возросшие риски, мы начали формировать позиции в секторе, поскольку верим в его долгосрочный рост!

Такая реакция бумаг была вызвана слушанием Управления по санитарному надзору за качеством продуктов и медикаментов об эффективности пищевых продуктов, в которые добавлен каннабидиол, не являющийся активным ингредиентом в каннабисе. Естественно все были в ожидании, а кто-то даже напрёгся.

Публичные слушания предназначены для получения научных данных и информации о продукте, созданном из конопли.

Утверждается, что существуют реальные риски, связанные с производными от конопли, и остаются критически важные вопросы о безопасности их широкого использования в продуктах питания и пищевых добавках, а также в других потребительских товарах, включая косметические средства, которые включены в отдельную нормативно-правовую базу.

Вся эта история негативна для тех производителей и инвесторов, которые надеются на доступ к рынкам США, к слову, которые обещают быть гораздо больше, чем Канада.

Многие компании работают над широким спектром продуктов с производными КБР, особенно после того, как страна легализовала коноплю. Эти последние комментарии FDA, вероятно, ослабили надежды этих производителей. На самом деле FDA еще многое не знает о CBD, и это усложняет процесс легализации, конечно.

Мы ждали 2 месяца, и писали, что входить в сектор на высоких уровнях уже не целесообразно. И вот теперь на этих уровнях, несмотря на возросшие риски, мы начали формировать позиции в секторе, поскольку верим в его долгосрочный рост!

{kind=link}

Наследие Пабло Эскобара? Или как колумбийские производители каннабиса могут повлиять на индустрию

Не так драматично, как можно было бы подумать, но канадским, да и остальным производителям есть над чем задуматься. Почему колумбийские

Канадские компании, производящие каннабис, надеются в конечном итоге достичь и поддерживать производственные затраты ниже $1,48 за грамм. Хотя это и может произойти в будущем, однако колумбийские производители могут похвастаться производственными затратами значительно ниже 50 центов за грамм. Олдскул?

Что случилось

Колумбия является отличным местом для производства каннабиса. Страна Южной Америки выигрывает от экваториального климата и поддерживается недорогой и квалифицированной рабочей силой.

Несомненно Колумбия имеет явное преимущество и представляет угрозу для североамериканских компаний, которые вынуждены инвестировать сотни млн. долларов в объекты с контролируемым климатом.

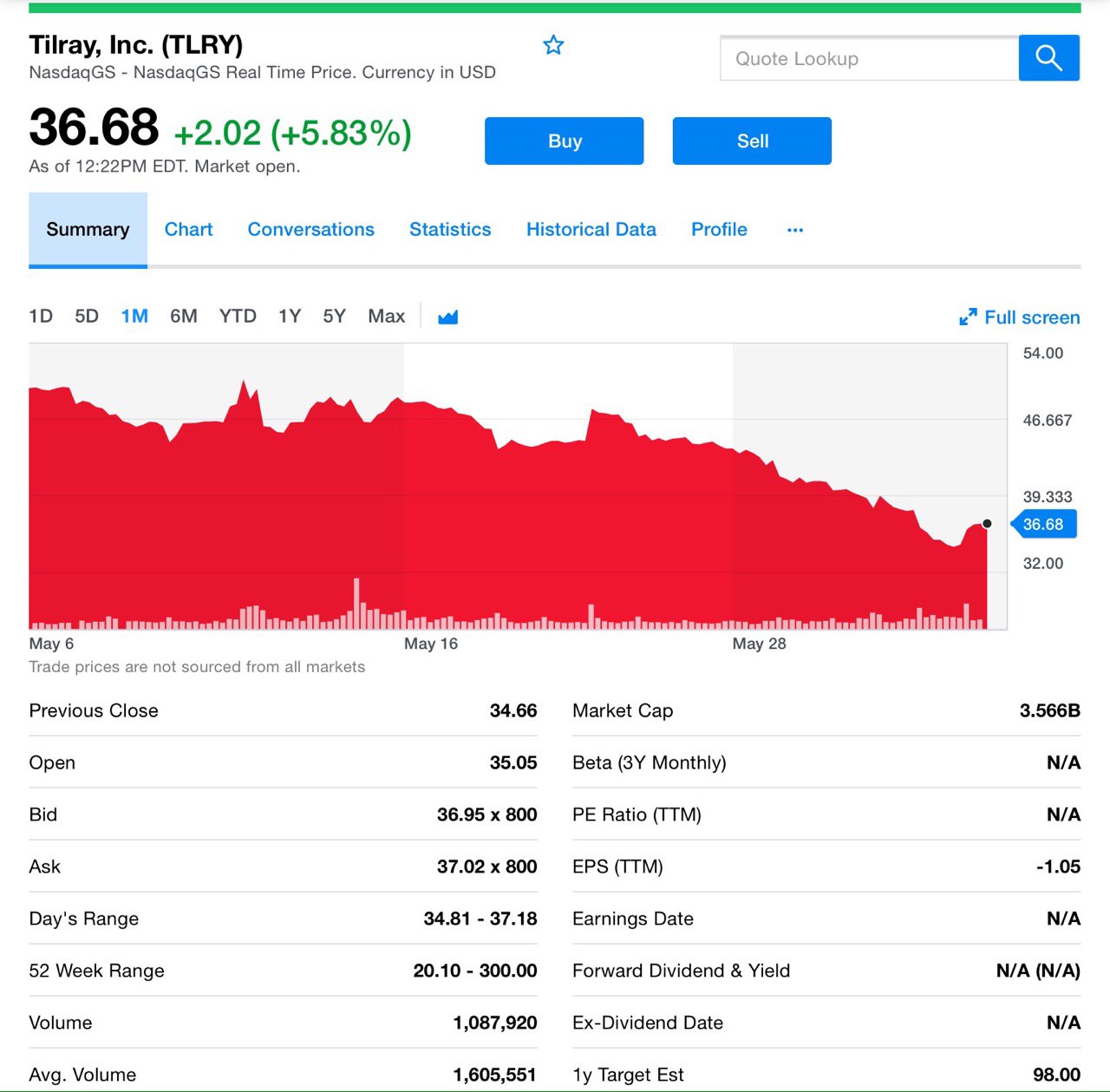

Допустим, Tilray Inc. (TLRY), находится в невыгодном положении, так как конкуренты, присутствующие в Колумбии, могут снизить цены на 90% и при этом оставаться в плюсе.

Возможно именно с этим и связан последний Downtrend в акциях компании Tilrey, которая как мы помним около года назад провела IPO на американской бирже, после чего котировки взлетели в 10 раз до $300 за бумагу и сейчас практически вернулись к уровню размещения - около $30.

Современное предприятие Tilray в Португалии имеет все возможности для эффективного и устойчивого выращивания в помещении, так утверждает компания. А его производственные мощности могут расширяться для обслуживания мирового рынка. Но это не исключает озвученного нами риска демпинга цен на рынке каннабиса.

Почему всё это важно

Канадские компании могут попытаться доказать, что их производственные издержки конкурентоспособны с Колумбией, поскольку не существует универсального стандарта бухгалтерского учета.

Например, OrganiGram Holdings Inc (OGI) утверждает, что автоматизация и высокие урожаи приводят к тому, что компания выращивает каннабис по 65 канадских центов за грамм, но это без учёта упаковки и доставки.

Что же дальше

Есть несколько ключевых факторов, в том числе потенциальные торговые войны и темпы, с которыми каннабис легализуется во всем мире. Предполагая, что выращенному в Колумбии каннабису будет позволено конкурировать с продукцией североамериканских рынков на мировой арене, крупные компании могут столкнуться с некоторыми уценками, скажем так.

В заключении

Мы считаем, и вчера привели этому подтверждение, что нынешние уровни цен на акции каннабиса отдельных компаний (таких как Canntrust, Aphria, Tilrey, Cronos) являются очень привлекательными для входа в сектор в долгосрочном плане.

Не так драматично, как можно было бы подумать, но канадским, да и остальным производителям есть над чем задуматься. Почему колумбийские

Канадские компании, производящие каннабис, надеются в конечном итоге достичь и поддерживать производственные затраты ниже $1,48 за грамм. Хотя это и может произойти в будущем, однако колумбийские производители могут похвастаться производственными затратами значительно ниже 50 центов за грамм. Олдскул?

Что случилось

Колумбия является отличным местом для производства каннабиса. Страна Южной Америки выигрывает от экваториального климата и поддерживается недорогой и квалифицированной рабочей силой.

Несомненно Колумбия имеет явное преимущество и представляет угрозу для североамериканских компаний, которые вынуждены инвестировать сотни млн. долларов в объекты с контролируемым климатом.

Допустим, Tilray Inc. (TLRY), находится в невыгодном положении, так как конкуренты, присутствующие в Колумбии, могут снизить цены на 90% и при этом оставаться в плюсе.

Возможно именно с этим и связан последний Downtrend в акциях компании Tilrey, которая как мы помним около года назад провела IPO на американской бирже, после чего котировки взлетели в 10 раз до $300 за бумагу и сейчас практически вернулись к уровню размещения - около $30.

Современное предприятие Tilray в Португалии имеет все возможности для эффективного и устойчивого выращивания в помещении, так утверждает компания. А его производственные мощности могут расширяться для обслуживания мирового рынка. Но это не исключает озвученного нами риска демпинга цен на рынке каннабиса.

Почему всё это важно

Канадские компании могут попытаться доказать, что их производственные издержки конкурентоспособны с Колумбией, поскольку не существует универсального стандарта бухгалтерского учета.

Например, OrganiGram Holdings Inc (OGI) утверждает, что автоматизация и высокие урожаи приводят к тому, что компания выращивает каннабис по 65 канадских центов за грамм, но это без учёта упаковки и доставки.

Что же дальше

Есть несколько ключевых факторов, в том числе потенциальные торговые войны и темпы, с которыми каннабис легализуется во всем мире. Предполагая, что выращенному в Колумбии каннабису будет позволено конкурировать с продукцией североамериканских рынков на мировой арене, крупные компании могут столкнуться с некоторыми уценками, скажем так.

В заключении

Мы считаем, и вчера привели этому подтверждение, что нынешние уровни цен на акции каннабиса отдельных компаний (таких как Canntrust, Aphria, Tilrey, Cronos) являются очень привлекательными для входа в сектор в долгосрочном плане.

{kind=link}

💥Новое яркое IPO!

Недавно проговорили про публичные размещение, в которых успешно поучаствовали, а сегодня расскажем про новое IPO, которое также обещает быть крайне интересным!

Итак, компания CrowdStrike Holdings, Inc., вот-вот выйдет на NASDAQ под тикером CRWD. Эта компания разработала платформу Falcon, её задача защита от кибератак. Очень востребованное направление.

С 2011 года CRWD активно развивается и масштабируется. И вот компания созрела до публичного размещения. Заявки принимаются до 10 июня. Старт на бирже 12 июня.

Немного о компании

Особенно популярна компания стала в 2016 году, когда приняла участие в расследовании кибератаки на Национальный комитет Демократической партии США. Надо отметить, что на последнем инвестраунде CRWD оценили в $3 млрд, объем привлеченных инвестиций был равен $481 млн.

А вот интересный факт: среди подписчиков CrowdStrike 44 - из списка Fortune100, 37 – из 100 ведущих мировых компаний и 9 – из топ-20 банков мира! Убедительно, согласитесь?

CRWD уже 2 года подряд в списке Forbes Cloud 100, а буквально в 2018 году поднялась в списке на 6-ое место. Ключевые акционеры компании – Warburg Pincus (30,3%), Accel (20,3%) и CapitalG (11,2%).

Стратегия развития

Хочется сказать, что компания спланировала работу сервиса таким образом, что число рынков, где она будет потенциально продвигаться, выросло с 1-ого до 4-ех. Это сектор корпоративной безопасности конечных точек, рынок разведки угроз безопасности, рынок управления безопасностью и уязвимостью, а также рынок программного обеспечения для управления IT-услугами.

Объем всего рынка внушительные $29 млрд. Выручка компании за 2018 год составила четверть миллиарда долларов. И вот важные момент: несмотря на годовой чистый убыток, у CrowdStrike нет долговых обязательств!

Изучаем CRWD очень детально и обязательно поделимся своими выводами!

Недавно проговорили про публичные размещение, в которых успешно поучаствовали, а сегодня расскажем про новое IPO, которое также обещает быть крайне интересным!

Итак, компания CrowdStrike Holdings, Inc., вот-вот выйдет на NASDAQ под тикером CRWD. Эта компания разработала платформу Falcon, её задача защита от кибератак. Очень востребованное направление.

С 2011 года CRWD активно развивается и масштабируется. И вот компания созрела до публичного размещения. Заявки принимаются до 10 июня. Старт на бирже 12 июня.

Немного о компании

Особенно популярна компания стала в 2016 году, когда приняла участие в расследовании кибератаки на Национальный комитет Демократической партии США. Надо отметить, что на последнем инвестраунде CRWD оценили в $3 млрд, объем привлеченных инвестиций был равен $481 млн.

А вот интересный факт: среди подписчиков CrowdStrike 44 - из списка Fortune100, 37 – из 100 ведущих мировых компаний и 9 – из топ-20 банков мира! Убедительно, согласитесь?

CRWD уже 2 года подряд в списке Forbes Cloud 100, а буквально в 2018 году поднялась в списке на 6-ое место. Ключевые акционеры компании – Warburg Pincus (30,3%), Accel (20,3%) и CapitalG (11,2%).

Стратегия развития

Хочется сказать, что компания спланировала работу сервиса таким образом, что число рынков, где она будет потенциально продвигаться, выросло с 1-ого до 4-ех. Это сектор корпоративной безопасности конечных точек, рынок разведки угроз безопасности, рынок управления безопасностью и уязвимостью, а также рынок программного обеспечения для управления IT-услугами.

Объем всего рынка внушительные $29 млрд. Выручка компании за 2018 год составила четверть миллиарда долларов. И вот важные момент: несмотря на годовой чистый убыток, у CrowdStrike нет долговых обязательств!

Изучаем CRWD очень детально и обязательно поделимся своими выводами!

Инвесторы напуганы, а стоит ли?

Все кто отслеживает Alibaba знают, последние 3 месяца были тяжелыми для акций BABA. Естественно торговая война США с Китаем напугала инвесторов.

Alibaba — одна из крупнейших и наиболее заметных китайских компаний, поэтому падение Alibaba вполне логично.

#baba

Вникаем в дела китайского гиганта

Все кто отслеживает Alibaba знают, последние 3 месяца были тяжелыми для акций BABA. Естественно торговая война США с Китаем напугала инвесторов.

Alibaba — одна из крупнейших и наиболее заметных китайских компаний, поэтому падение Alibaba вполне логично.

#baba

Вникаем в дела китайского гиганта

{kind=link}

⚡️Рост на 260%!

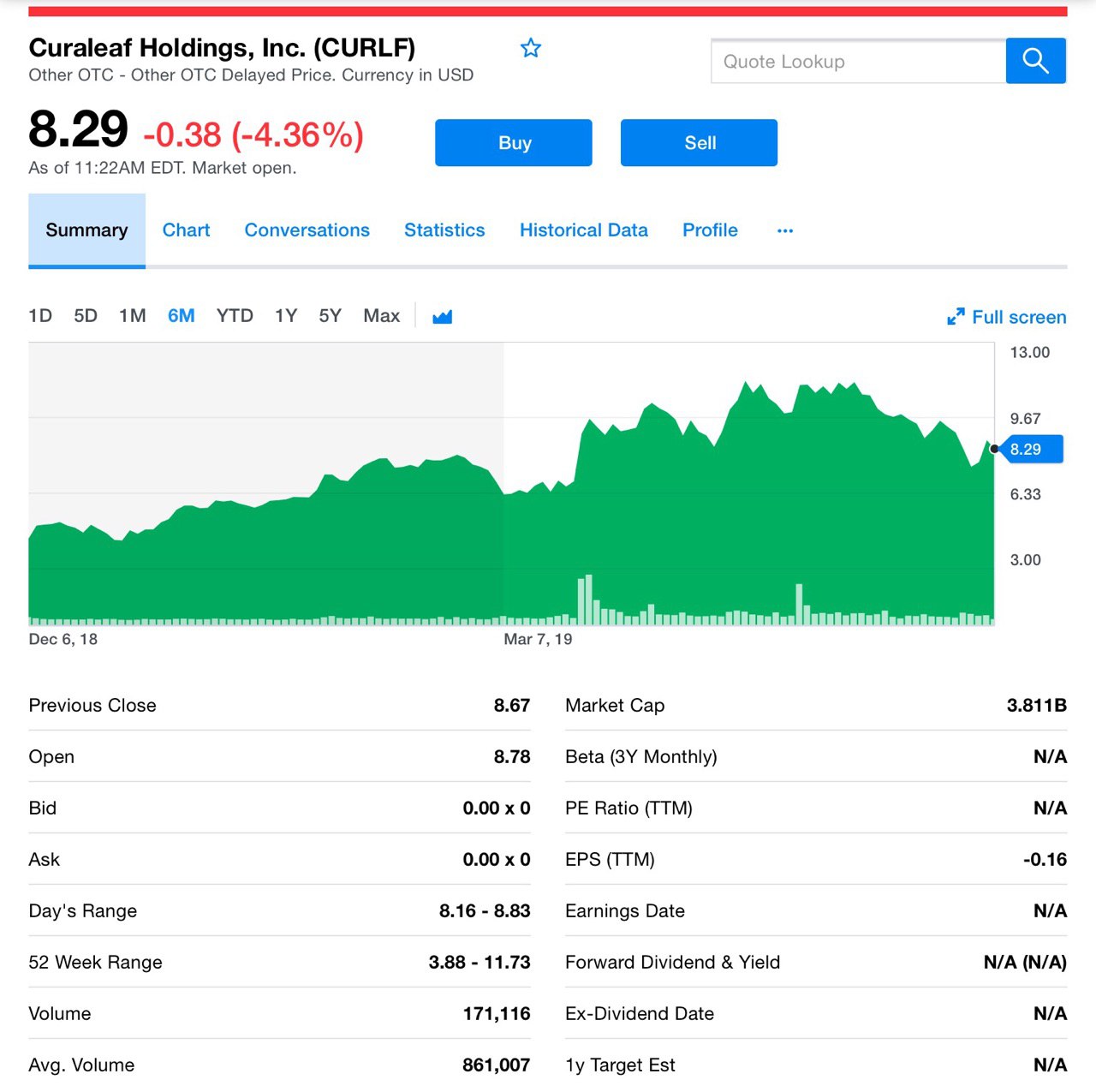

Компания Curaleaf Holdings, Inc. (CURA) сообщила о выручке в 1-ом кв. в размере $75,1 млн.

По сравнению с аналогичным периодом прошлого года этот показатель увеличился на 260%!

Curaleaf открыл 7 новых амбулаторий на ключевых рынках: Флорида, Мэриленд и Нью-Йорк на основе существующих лицензиях и за счет предыдущих приобретений.

Curaleaf недавно приобрел Select - оптовый игрок в индустрии. Эта компания завершила приобретение эксклюзивных прав на эксплуатацию изумрудного диспансера Absolute Healthcare в Аризоне. А также закрыла сделку по покупке Eureka Investment Partners в Калифорнии.

Надо сказать, что компания рассказала о значительном органическом росте за счет основных рынков Восточного побережья, и объявила о нескольких знаковых сделках, как раз включая Select, которая, кстати, позволит Curaleaf побороться за лидерство в отрасли.

Сочетание Curaleaf и Select объединит крупнейшего ритейлера и крупнейшего оптового продавца с ведущими брендами в Соединенных Штатах, предоставляя существенные возможности для ускорения роста доходов, достижения значительной экономии затрат и увеличения общей маржи.

По-прежнему считаем компанию привлекательной и ярким представителем индустрии!

#cura

Компания Curaleaf Holdings, Inc. (CURA) сообщила о выручке в 1-ом кв. в размере $75,1 млн.

По сравнению с аналогичным периодом прошлого года этот показатель увеличился на 260%!

Curaleaf открыл 7 новых амбулаторий на ключевых рынках: Флорида, Мэриленд и Нью-Йорк на основе существующих лицензиях и за счет предыдущих приобретений.

Curaleaf недавно приобрел Select - оптовый игрок в индустрии. Эта компания завершила приобретение эксклюзивных прав на эксплуатацию изумрудного диспансера Absolute Healthcare в Аризоне. А также закрыла сделку по покупке Eureka Investment Partners в Калифорнии.

Надо сказать, что компания рассказала о значительном органическом росте за счет основных рынков Восточного побережья, и объявила о нескольких знаковых сделках, как раз включая Select, которая, кстати, позволит Curaleaf побороться за лидерство в отрасли.

Сочетание Curaleaf и Select объединит крупнейшего ритейлера и крупнейшего оптового продавца с ведущими брендами в Соединенных Штатах, предоставляя существенные возможности для ускорения роста доходов, достижения значительной экономии затрат и увеличения общей маржи.

По-прежнему считаем компанию привлекательной и ярким представителем индустрии!

#cura

{kind=link}

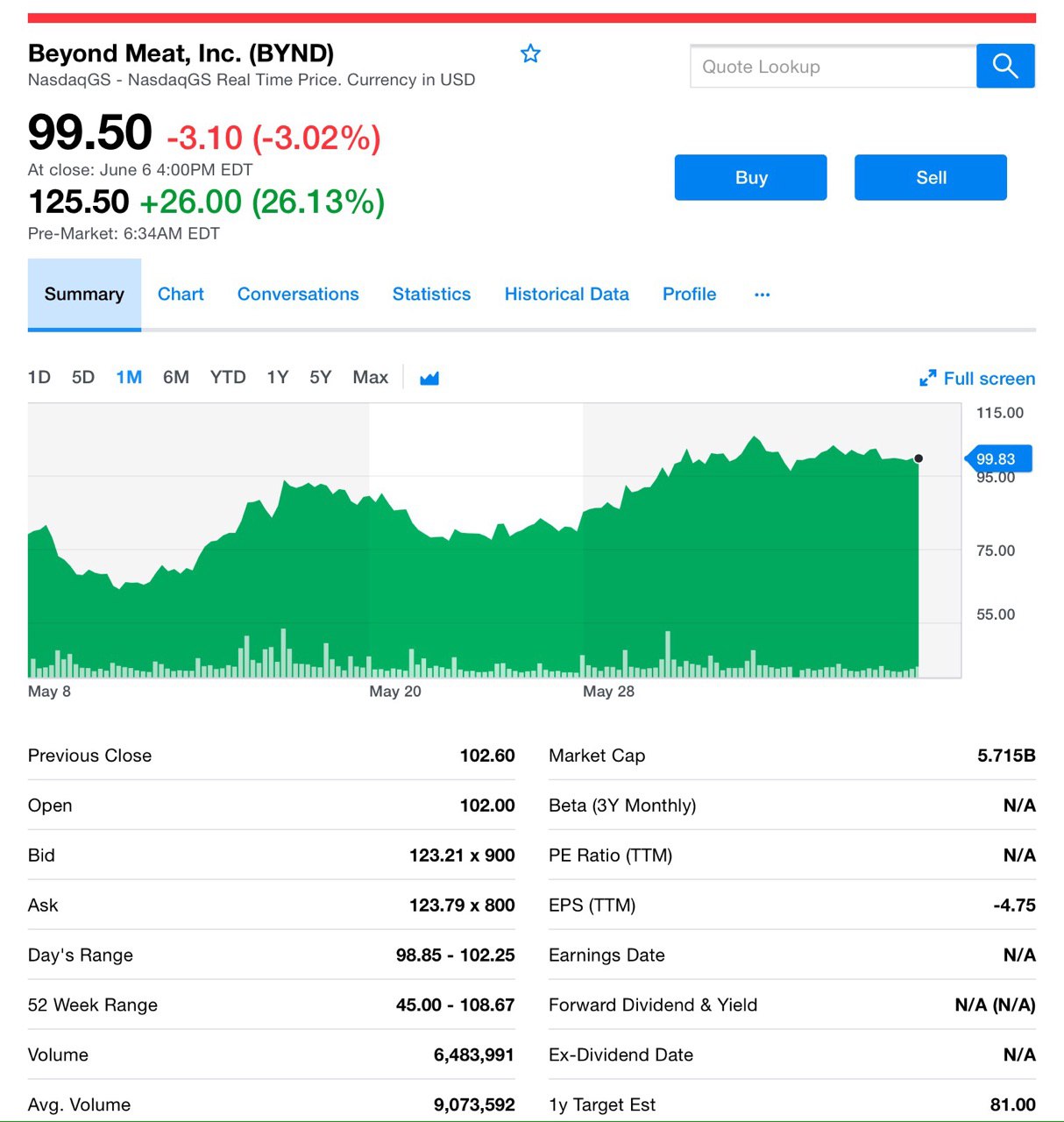

⚡️⚡️⚡️Мощные цифры после яркого IPO Beyond Meat!

Можно инвестировать в любые идеи на фондовом рынке, кто-то в бумаги FAANG (Facebook, Apple, Amazon, Netflix, Google), кто-то любит акции каннабиса, более "искушенный" инвестор продолжает верить в российский рынок и покупает бумаги Газпрома и Сургругнефтегаза, но мы в этом году выбираем IPO американских компаний и вот почему.

Трудно обойти стороной грандиозный успех IPO компании Beyond meat, которая как раз вчера отлично отчиталась о результатах 1-ого квартала!

Акции компании взлетели на 23% на постмаркете!

Чистый объем продаж вырос на 215% до $40,2 млн., превысив ожидания, которые составляли $38,9 млн. Более того, по ожиданиям в 2019 году выручка увеличится более чем в 2 раза, поскольку спрос со стороны существующих и новых клиентов продолжает бурно рости!

По прогнозам Beyond, годовой доход составит более $210 млн. А вот Уолл-стрит ожидала, что выручка в 2019 году будет $205 млн. Превышение составило всего $5 млн. , что немного, но и этого хватило, чтобы инвесторы с завидным оптимизмом восприняли данную новость. Посмотрим во что это выльется сегодня, после открытия рынков, но рост на постмаркете вселяет оптимизм.

В тоже время компания сообщила о чистом убытке в 4,75 доллара на акцию в 2018 году при доходе в $87,9 млн. Кстати, они отказались предоставить прогноз по своим годовым чистым убыткам или отдельным кварталам, ожидают, что его 2-ой и 3-ий кв. будут самыми загруженными, но это, судя по всему не отпугнуло инвесторов, которые верят, что убыток это явление временное, и с ростом и масштабируемостью бизнеса компания выйдет на прибыльный уровень.

Рост выручки объясняется увеличением продаж Beyond Burger и увеличением спроса со стороны новых и существующих клиентов. В течение квартала компания прекратила производство замороженных куриных филе, что привело к снижению выручки от продажи замороженных продуктов. В целом, продажи продуктовых магазинов в этом квартале составили $19,6 млн. Продажи таких ресторанов, как Carl’s Jr. и Del Taco , составили $20,6 млн.

Взрывной рост акций Beyond Meat

Посмотрите сюда — акции Beyond Meat выросли более чем на 160% в первый день торгов на публичных рынках и теперь взлетели почти на 300% по сравнению с первоначальной ценой публичного предложения, в результате чего рыночная стоимость компании составила $5,8 млрд.

Инвесторы были привлечены возможностью увеличения спроса на мясные альтернативы, категория, которая быстро растет и скоро станет более переполненной. Сладкий бренд Нестле Земли будет запущен собственный завод, основанный гамбургер осенью.

Один из ранних инвесторов Beyond, Tyson Foods, на наш взгляд слишком рано продал свою долю в компании (до IPO), чтобы создать свою собственную версию.

Вот важный момент. Компания Beyond продает свою продукцию не только вегетарианцам и веганам, но и потребителям, которые хотят сократить потребление мяса по состоянию здоровья или окружающей среде.

Взгляд в будущее

По оценкам Euromonitor, рынок заменителей мяса на растительной основе в прошлом году составлял $1,44 млрд., а к 2023 году вырастет до $2,50 млрд. К слову, в прошлом году Beyond Meat составляла всего 2,1% альтернативного рынка мяса США, думаем, что очень скоро эта цифра станет существенно больше.

У Beyond есть солидный потенциал, который превышает даже их собственные прогнозы на 2019 и 2020 годы.

Поскольку конкурирующие Impossible Foods столкнулись с дефицитом мощностей на фоне растущего спроса на свои растительные пирожки, некоторые мелкие операторы ресторанов переключились на Beyond Burgers, согласитесь это круто!

В 2017-2018 Beyond столкнулся с аналогичной проблемой, но с тех пор сделал инвестиции для расширения своих производств удовлетворять спрос.

Поэтому мы не видим каких-либо препятствий, мешающих компании работать с крупнейшими мировыми сетями быстрого питания.

Как и до IPO мы верим в рост компании, а цифры из этого небольшого обзора лучше всего подтверждают наш позитивный посыл!

Можно инвестировать в любые идеи на фондовом рынке, кто-то в бумаги FAANG (Facebook, Apple, Amazon, Netflix, Google), кто-то любит акции каннабиса, более "искушенный" инвестор продолжает верить в российский рынок и покупает бумаги Газпрома и Сургругнефтегаза, но мы в этом году выбираем IPO американских компаний и вот почему.

Трудно обойти стороной грандиозный успех IPO компании Beyond meat, которая как раз вчера отлично отчиталась о результатах 1-ого квартала!

Акции компании взлетели на 23% на постмаркете!

Чистый объем продаж вырос на 215% до $40,2 млн., превысив ожидания, которые составляли $38,9 млн. Более того, по ожиданиям в 2019 году выручка увеличится более чем в 2 раза, поскольку спрос со стороны существующих и новых клиентов продолжает бурно рости!

По прогнозам Beyond, годовой доход составит более $210 млн. А вот Уолл-стрит ожидала, что выручка в 2019 году будет $205 млн. Превышение составило всего $5 млн. , что немного, но и этого хватило, чтобы инвесторы с завидным оптимизмом восприняли данную новость. Посмотрим во что это выльется сегодня, после открытия рынков, но рост на постмаркете вселяет оптимизм.

В тоже время компания сообщила о чистом убытке в 4,75 доллара на акцию в 2018 году при доходе в $87,9 млн. Кстати, они отказались предоставить прогноз по своим годовым чистым убыткам или отдельным кварталам, ожидают, что его 2-ой и 3-ий кв. будут самыми загруженными, но это, судя по всему не отпугнуло инвесторов, которые верят, что убыток это явление временное, и с ростом и масштабируемостью бизнеса компания выйдет на прибыльный уровень.

Рост выручки объясняется увеличением продаж Beyond Burger и увеличением спроса со стороны новых и существующих клиентов. В течение квартала компания прекратила производство замороженных куриных филе, что привело к снижению выручки от продажи замороженных продуктов. В целом, продажи продуктовых магазинов в этом квартале составили $19,6 млн. Продажи таких ресторанов, как Carl’s Jr. и Del Taco , составили $20,6 млн.

Взрывной рост акций Beyond Meat

Посмотрите сюда — акции Beyond Meat выросли более чем на 160% в первый день торгов на публичных рынках и теперь взлетели почти на 300% по сравнению с первоначальной ценой публичного предложения, в результате чего рыночная стоимость компании составила $5,8 млрд.

Инвесторы были привлечены возможностью увеличения спроса на мясные альтернативы, категория, которая быстро растет и скоро станет более переполненной. Сладкий бренд Нестле Земли будет запущен собственный завод, основанный гамбургер осенью.

Один из ранних инвесторов Beyond, Tyson Foods, на наш взгляд слишком рано продал свою долю в компании (до IPO), чтобы создать свою собственную версию.

Вот важный момент. Компания Beyond продает свою продукцию не только вегетарианцам и веганам, но и потребителям, которые хотят сократить потребление мяса по состоянию здоровья или окружающей среде.

Взгляд в будущее

По оценкам Euromonitor, рынок заменителей мяса на растительной основе в прошлом году составлял $1,44 млрд., а к 2023 году вырастет до $2,50 млрд. К слову, в прошлом году Beyond Meat составляла всего 2,1% альтернативного рынка мяса США, думаем, что очень скоро эта цифра станет существенно больше.

У Beyond есть солидный потенциал, который превышает даже их собственные прогнозы на 2019 и 2020 годы.

Поскольку конкурирующие Impossible Foods столкнулись с дефицитом мощностей на фоне растущего спроса на свои растительные пирожки, некоторые мелкие операторы ресторанов переключились на Beyond Burgers, согласитесь это круто!

В 2017-2018 Beyond столкнулся с аналогичной проблемой, но с тех пор сделал инвестиции для расширения своих производств удовлетворять спрос.

Поэтому мы не видим каких-либо препятствий, мешающих компании работать с крупнейшими мировыми сетями быстрого питания.

Как и до IPO мы верим в рост компании, а цифры из этого небольшого обзора лучше всего подтверждают наш позитивный посыл!

{kind=link}

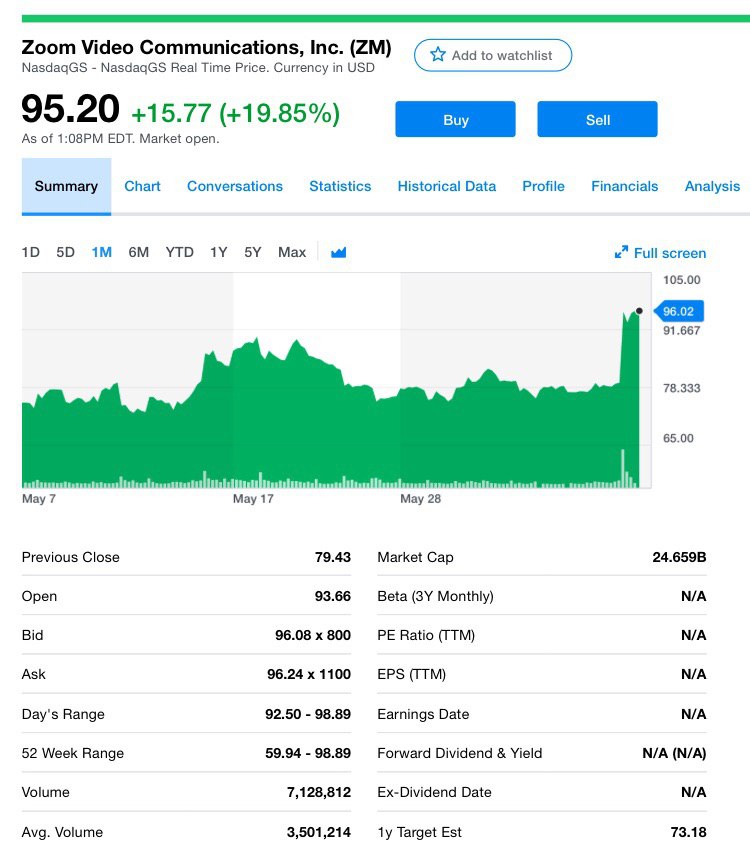

В продолжении темы первых отчётов после IPO!

Понимаем, что вечер пятницы, но не можем удержаться и не осветить первые отчеты компаний ZOOM (ZM) и PagerDuty (PD).

Начнем с Zoom. Итак, операционная прибыль без учета GAAP составила $8 млн., что составило 6,7% операционной прибыли. Это было улучшение на 8 процентных пунктов по сравнению со скромными операционными потерями без учета GAAP в 1-ом кв. прошлого года. А прибыль без учета GAAP на акцию в 1 кв. составила $0,03.

Компания завершила 1-ый кв. с денежными средствами, их эквивалентами и рыночными ценными бумагами на сумму около $737 млн., а это на $176 млн. больше чем на конец 4-ого кв. Такое значительное увеличение денежных средств обусловлено, прежде всего, чистыми доходами от IPO в размере $543 млн. и ростом денежного потока от операций.

А вот добрались и до доходов. Доходы в конце кв. выросли до $149 млн., увеличившись на 108% по сравнению с аналогичным периодом прошлого года.

Прогнозы Zoom

Во втором кв. 2020 финансового года выручка планируется от $129 до $130 млн. Ожидается, что операционная прибыль не по GAAP будет в диапазоне от $2 до $3 млн., при этом прибыль без учета GAAP на акцию составит от $0,01 до $0,02 из расчета приблизительно 301 млн. акций в обращении.

По прогнозам за полный 2020 финансовый год выручка составит от $535 до $540 млн. Операционная прибыль без учета GAAP составит около $3 млн. Этот прогноз включает в себя влияние в 3 кв. главного пользовательского решения Zoomtopia.

Ожидается, что прибыль, рассчитанная не по GAAP, на одну акцию будет находиться в диапазоне от $0,02 до $0,03 из расчета приблизительно 301 млн. акций в обращении.

В заключение по Zoom

1-ый кв. стал отличным началом финансового года Zoom. Это безусловно сильный квартала в качестве публичной компании. Zoom смогла обеспечить трехзначный рост выручки, повышенной прибыльности и положительного свободного денежного потока. Это очень круто!

Платформа очень быстро набирает пользователей. Такое доверие со стороны клиентов и партнеров для Zoom поможет стимулировать дальнейший рост. Мы по-прежнему позитивно смотрим на компанию и считаем её отличным активом,которому есть куда расти!

А теперь поговорим про PagerDuty, Inc. (PD)

Посмотрите на эти показатели — выручка увеличивается до 49% в годовом исчислении до рекордных $37,3 млн. Более 11 600 клиентов используют PagerDuty. И внимание —

лучшая в своем классе валовая прибыль выше 85%! Интересно? Давайте вникнем.

Для тех кто не в курсе, PagerDuty — мировой лидер в области управления цифровыми операциями. И сегодня объявила финансовые результаты за 1-ый кв. финансового года, закончившегося 30 апреля 2019 года.

Рост заинтересованности в продукте отличный, особенно в корпоративном сегменте. Существующие клиенты расширяют использование PagerDuty, добавляя команды и внедряя новые продукты, например, Event Intelligence и Analytics.

Самое любимое — основные финансовые результаты 1-ого кв. финансового года. Вот они:

Операционные убытки по GAAP составили $12,7 млн., или 34,1% от выручки по сравнению с прошлым годом!

Чистый убыток по GAAP составил $12,1 млн. по сравнению с $6,6 млн. в 1-ом кв. 2019 финансового года. Чистый убыток по GAAP на акцию — $0,37 по сравнению с $0,32 прошлого года.

Денежные средства и их эквиваленты на 30 апреля 2019 года составляли $338,0 млн.

Инновация продукта

PagerDuty предоставил усовершенствования Event Intelligence, которые используют автоматизацию и машинное обучение для более быстрого распознавания и предотвращения потенциальных инцидентов. Сервис добавил ряд существенных новшеств.

Кстати, PagerDuty был выбран в качестве лучшего места для работы в районе залива Сан-Франциско и получил награду Gold Stevie за выдающиеся достижения в поддержке клиентов!

Отличный пример, когда показатели тянутся за качеством продукта. Хороший сервис, отличные перспективы роста компании, а значит и её бумаги!

#zm #pd

Понимаем, что вечер пятницы, но не можем удержаться и не осветить первые отчеты компаний ZOOM (ZM) и PagerDuty (PD).

Начнем с Zoom. Итак, операционная прибыль без учета GAAP составила $8 млн., что составило 6,7% операционной прибыли. Это было улучшение на 8 процентных пунктов по сравнению со скромными операционными потерями без учета GAAP в 1-ом кв. прошлого года. А прибыль без учета GAAP на акцию в 1 кв. составила $0,03.

Компания завершила 1-ый кв. с денежными средствами, их эквивалентами и рыночными ценными бумагами на сумму около $737 млн., а это на $176 млн. больше чем на конец 4-ого кв. Такое значительное увеличение денежных средств обусловлено, прежде всего, чистыми доходами от IPO в размере $543 млн. и ростом денежного потока от операций.

А вот добрались и до доходов. Доходы в конце кв. выросли до $149 млн., увеличившись на 108% по сравнению с аналогичным периодом прошлого года.

Прогнозы Zoom

Во втором кв. 2020 финансового года выручка планируется от $129 до $130 млн. Ожидается, что операционная прибыль не по GAAP будет в диапазоне от $2 до $3 млн., при этом прибыль без учета GAAP на акцию составит от $0,01 до $0,02 из расчета приблизительно 301 млн. акций в обращении.

По прогнозам за полный 2020 финансовый год выручка составит от $535 до $540 млн. Операционная прибыль без учета GAAP составит около $3 млн. Этот прогноз включает в себя влияние в 3 кв. главного пользовательского решения Zoomtopia.

Ожидается, что прибыль, рассчитанная не по GAAP, на одну акцию будет находиться в диапазоне от $0,02 до $0,03 из расчета приблизительно 301 млн. акций в обращении.

В заключение по Zoom

1-ый кв. стал отличным началом финансового года Zoom. Это безусловно сильный квартала в качестве публичной компании. Zoom смогла обеспечить трехзначный рост выручки, повышенной прибыльности и положительного свободного денежного потока. Это очень круто!

Платформа очень быстро набирает пользователей. Такое доверие со стороны клиентов и партнеров для Zoom поможет стимулировать дальнейший рост. Мы по-прежнему позитивно смотрим на компанию и считаем её отличным активом,которому есть куда расти!

А теперь поговорим про PagerDuty, Inc. (PD)

Посмотрите на эти показатели — выручка увеличивается до 49% в годовом исчислении до рекордных $37,3 млн. Более 11 600 клиентов используют PagerDuty. И внимание —

лучшая в своем классе валовая прибыль выше 85%! Интересно? Давайте вникнем.

Для тех кто не в курсе, PagerDuty — мировой лидер в области управления цифровыми операциями. И сегодня объявила финансовые результаты за 1-ый кв. финансового года, закончившегося 30 апреля 2019 года.

Рост заинтересованности в продукте отличный, особенно в корпоративном сегменте. Существующие клиенты расширяют использование PagerDuty, добавляя команды и внедряя новые продукты, например, Event Intelligence и Analytics.

Самое любимое — основные финансовые результаты 1-ого кв. финансового года. Вот они:

Операционные убытки по GAAP составили $12,7 млн., или 34,1% от выручки по сравнению с прошлым годом!

Чистый убыток по GAAP составил $12,1 млн. по сравнению с $6,6 млн. в 1-ом кв. 2019 финансового года. Чистый убыток по GAAP на акцию — $0,37 по сравнению с $0,32 прошлого года.

Денежные средства и их эквиваленты на 30 апреля 2019 года составляли $338,0 млн.

Инновация продукта

PagerDuty предоставил усовершенствования Event Intelligence, которые используют автоматизацию и машинное обучение для более быстрого распознавания и предотвращения потенциальных инцидентов. Сервис добавил ряд существенных новшеств.

Кстати, PagerDuty был выбран в качестве лучшего места для работы в районе залива Сан-Франциско и получил награду Gold Stevie за выдающиеся достижения в поддержке клиентов!

Отличный пример, когда показатели тянутся за качеством продукта. Хороший сервис, отличные перспективы роста компании, а значит и её бумаги!

#zm #pd

{kind=link}

Что общего у одной из крупнейшей каннабисной компании, Газпромом и НТВ? Миллиардер Борис Алексеевич Йордан! Интересный материал про управленца с российскими корнями.

Борис Йордан: путь к каннабису

#curlf

Борис Йордан: путь к каннабису

#curlf

{kind=link}