☀️В этот солнечный день поговорим про моду!

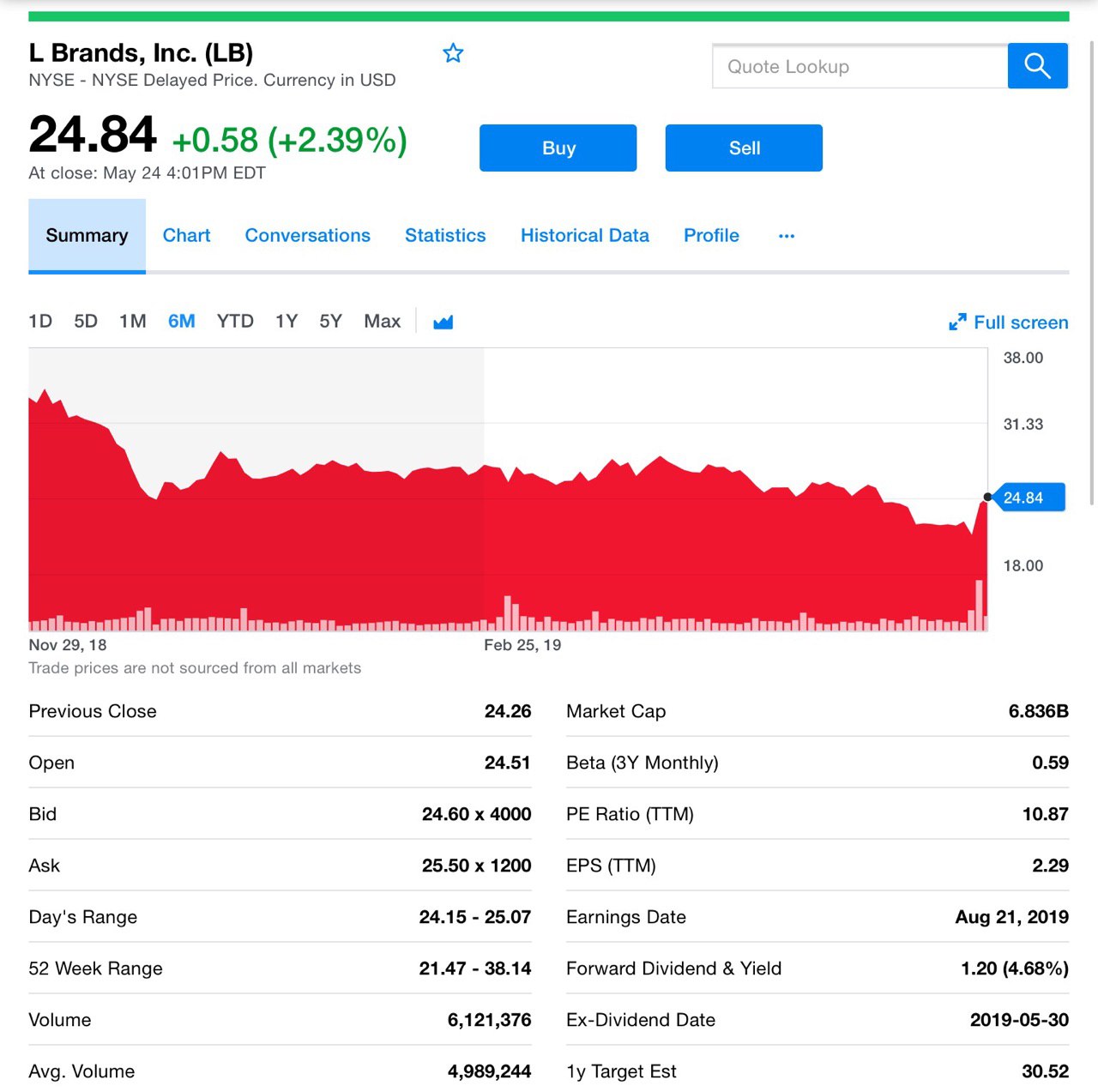

Акции компании L Brands Inc. выросли на 12,8% в конце прошлой недели, после того, как компания сообщила о уверенном развитии своей косметической сети Bath&Body Works. Однако остаются вопросы о том, как обернуть свою “больную” фирменную марку Victoria's Secret.

L Brands (LB), снизились на 2,9% за 2019 и более чем на 29% за прошлый год. Компания сообщила, что прибыль 1-ого кв. превысила ожидаемый уровень в 14 центов на акцию, что значительно выше прогноза. При этом продажи в магазинах Victoria's Secret упали на 5%, однако подскочили на 13% в Bath&Body Works.

Bath&Body Works и Victoria's Secret

Рост связан с высокими показателями в Bath&Body Works и некоторой выгодой в отношении подоходных налогов. Что сработало в Bath & Body Works? Например, запуск линий по уходу за телом и ароматом Gingham вызвал большой резонанс у потребителей.

Однако вот к Victoria's Secret много вопросов, в частности, о маркетинге и мерчендайзинге, которые компания пытается эффективно решить, будем следить за переменами.

Сама компания проблемы марки сводит к тому, что она прежде всего про моду. И когда не хватает моды, не хватает новизны, не хватает инноваций, то результат становится очевидным. То есть спад продаж.

А вот ещё нюанс — Victoria's Secret Fashion Show. В связи с резким снижением рейтингов и интереса к показам, в Wall Street Journal мелькнула информация, что это мероприятие больше не будет транслироваться по телевидению. Опа, явный негативчик в сторону бренда, который вряд ли сыграл на пользу.

Кстати, Victoria's Secret недавно вернула одежду для плавания, хотя некоторые аналитики не согласны с высокой ценой на ассортимент.

Руководство же ссылается, что это первоначальный тест, который проходит хорошо. Но это по словам компании.

В заключении

Конечно, результаты 1-ого кв. L Brands можно назвать солидным ударом, и разумеется, компании не хватает перезагрузки Victoria's Secret.

Апгрейт в Victoria's Secret необходим для того, чтобы бумага росла в долгосрочной перспективе, а пока этого не видно. Изменения, какие-то происходят, однако необходимо лучше понять природу изменений и то, как Victoria's Secret отвечает потребностям и предпочтениям клиентов. Будем отслеживать ситуацию, ведь, если руководство сможет привнести что-то новое в бренд, то акциям есть куда расти!

Мы внимательно следим за акциями компании, которые в последние годы показывали падающий тренд, возможно, сейчас позитивные изменения смогут переломить его, однако нужно быть очень аккуратными. Инвесторам необходимы подтверждения в том, что финансовые дела компании реально изменились к лучшему. Поэтому берем в портфель, но на небольшую долю и со стоп-ордером.

#lb

Акции компании L Brands Inc. выросли на 12,8% в конце прошлой недели, после того, как компания сообщила о уверенном развитии своей косметической сети Bath&Body Works. Однако остаются вопросы о том, как обернуть свою “больную” фирменную марку Victoria's Secret.

L Brands (LB), снизились на 2,9% за 2019 и более чем на 29% за прошлый год. Компания сообщила, что прибыль 1-ого кв. превысила ожидаемый уровень в 14 центов на акцию, что значительно выше прогноза. При этом продажи в магазинах Victoria's Secret упали на 5%, однако подскочили на 13% в Bath&Body Works.

Bath&Body Works и Victoria's Secret

Рост связан с высокими показателями в Bath&Body Works и некоторой выгодой в отношении подоходных налогов. Что сработало в Bath & Body Works? Например, запуск линий по уходу за телом и ароматом Gingham вызвал большой резонанс у потребителей.

Однако вот к Victoria's Secret много вопросов, в частности, о маркетинге и мерчендайзинге, которые компания пытается эффективно решить, будем следить за переменами.

Сама компания проблемы марки сводит к тому, что она прежде всего про моду. И когда не хватает моды, не хватает новизны, не хватает инноваций, то результат становится очевидным. То есть спад продаж.

А вот ещё нюанс — Victoria's Secret Fashion Show. В связи с резким снижением рейтингов и интереса к показам, в Wall Street Journal мелькнула информация, что это мероприятие больше не будет транслироваться по телевидению. Опа, явный негативчик в сторону бренда, который вряд ли сыграл на пользу.

Кстати, Victoria's Secret недавно вернула одежду для плавания, хотя некоторые аналитики не согласны с высокой ценой на ассортимент.

Руководство же ссылается, что это первоначальный тест, который проходит хорошо. Но это по словам компании.

В заключении

Конечно, результаты 1-ого кв. L Brands можно назвать солидным ударом, и разумеется, компании не хватает перезагрузки Victoria's Secret.

Апгрейт в Victoria's Secret необходим для того, чтобы бумага росла в долгосрочной перспективе, а пока этого не видно. Изменения, какие-то происходят, однако необходимо лучше понять природу изменений и то, как Victoria's Secret отвечает потребностям и предпочтениям клиентов. Будем отслеживать ситуацию, ведь, если руководство сможет привнести что-то новое в бренд, то акциям есть куда расти!

Мы внимательно следим за акциями компании, которые в последние годы показывали падающий тренд, возможно, сейчас позитивные изменения смогут переломить его, однако нужно быть очень аккуратными. Инвесторам необходимы подтверждения в том, что финансовые дела компании реально изменились к лучшему. Поэтому берем в портфель, но на небольшую долю и со стоп-ордером.

#lb

{kind=link}

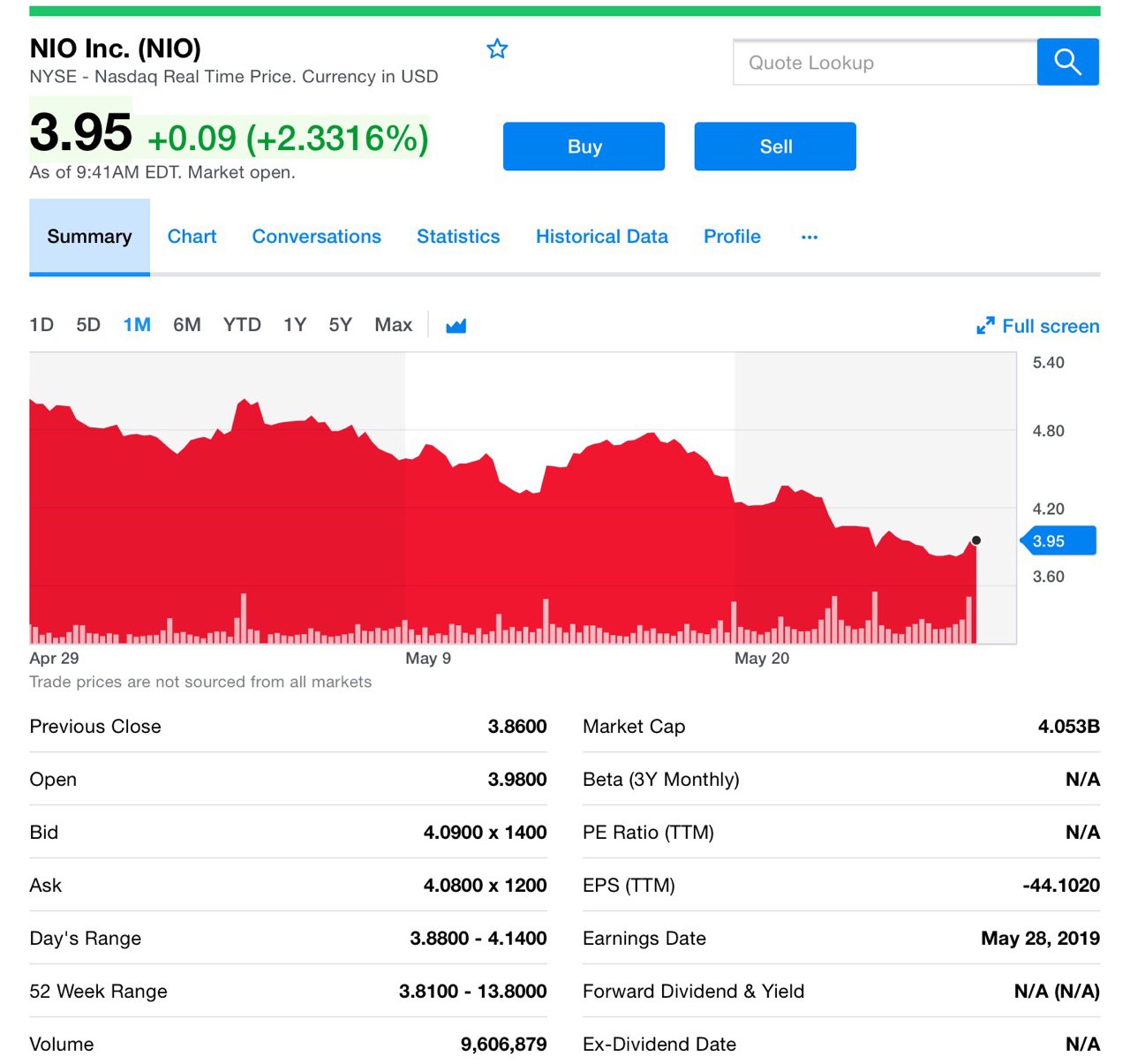

⚡️Огненная информация от NIO!

Пропустить нельзя! Сегодня акции Nio Inc. (NIO) резко выросли после того, как производитель электрокаров, а также ключевой конкурент Tesla Inc. (TSLA), объявил о сильных, чем ожидалось, доходах за 1-ый кв., поскольку компании удалось продать больше своих ES8, а субсидии на флагманский седан уменьшились.

Уверенные цифры отчёта

Выручка за первые 3 месяца этого года упала на 52,5% по сравнению с предыдущим кварталом, но на уровне $236 млн. превысила прогнозы Уолл-стрит. Поставки ES8 также были впечатляющими, превысив ожидаемые 3 989 за квартал, с общими поставками в 16 461 единиц.

Поставки ES8 в 1-ом кв. 2019 года превзошли ожидания компании, несмотря на препятствия, вызванные сокращением субсидий на электромобиль, замедлением макроэкономических условий, усилением конкуренции и сезонными факторами в период празднования китайского Нового года.

Во 2-ом кв. NIO ожидает более сложных условий продаж, а также, что общий последовательный спрос и поставки уменьшатся, поскольку конкуренция продолжает расти, а всеобщий автомобильный рынок в Китае остается приглушенным. На этом фоне NIO фокусируется на масштабируемости ES6 по всей стране.

Акции Nio выросли на 5,2% на премаркете после публикации отчета о доходах, что указывает на цену открытия на уровне $4,06, но по-прежнему график покажет снижение на 35% с начала года. Не беда.

Про ES8 и конкуренцию с Tesla

Напомним, что ES8 это семиместный внедорожник с базовой ценой в $62 800. И эта цифра токсична для Tesla Model X Илона Маска. Nio является крупнейшим и наиболее хорошо финансируемым из более чем 400 стартапов, которые стремятся захватить потенциальные продажи в $18 млрд.

Тесла, со своей стороны, готова установить цену на Model 3 в диапазоне от $42000 до $49000, поскольку собирается строить свой флагманский автомобиль, который приносит более трети доходов, на новой гигафабрике, которая откроется в конце этого года в Шанхае. А тут аккуратненько упомянем, что с начала года Tesla упала более чем на 42%.

В заключении

Главное, что мы должны для себя отметить про NIO, что чистый убыток начинает сокращаться. Продолжится ли эта тенденция, покажет время, но на данный момент мы видим, что торговая война в некотором роде играет на руку китайскому производителю электрокаров.

#nio #tsla

Пропустить нельзя! Сегодня акции Nio Inc. (NIO) резко выросли после того, как производитель электрокаров, а также ключевой конкурент Tesla Inc. (TSLA), объявил о сильных, чем ожидалось, доходах за 1-ый кв., поскольку компании удалось продать больше своих ES8, а субсидии на флагманский седан уменьшились.

Уверенные цифры отчёта

Выручка за первые 3 месяца этого года упала на 52,5% по сравнению с предыдущим кварталом, но на уровне $236 млн. превысила прогнозы Уолл-стрит. Поставки ES8 также были впечатляющими, превысив ожидаемые 3 989 за квартал, с общими поставками в 16 461 единиц.

Поставки ES8 в 1-ом кв. 2019 года превзошли ожидания компании, несмотря на препятствия, вызванные сокращением субсидий на электромобиль, замедлением макроэкономических условий, усилением конкуренции и сезонными факторами в период празднования китайского Нового года.

Во 2-ом кв. NIO ожидает более сложных условий продаж, а также, что общий последовательный спрос и поставки уменьшатся, поскольку конкуренция продолжает расти, а всеобщий автомобильный рынок в Китае остается приглушенным. На этом фоне NIO фокусируется на масштабируемости ES6 по всей стране.

Акции Nio выросли на 5,2% на премаркете после публикации отчета о доходах, что указывает на цену открытия на уровне $4,06, но по-прежнему график покажет снижение на 35% с начала года. Не беда.

Про ES8 и конкуренцию с Tesla

Напомним, что ES8 это семиместный внедорожник с базовой ценой в $62 800. И эта цифра токсична для Tesla Model X Илона Маска. Nio является крупнейшим и наиболее хорошо финансируемым из более чем 400 стартапов, которые стремятся захватить потенциальные продажи в $18 млрд.

Тесла, со своей стороны, готова установить цену на Model 3 в диапазоне от $42000 до $49000, поскольку собирается строить свой флагманский автомобиль, который приносит более трети доходов, на новой гигафабрике, которая откроется в конце этого года в Шанхае. А тут аккуратненько упомянем, что с начала года Tesla упала более чем на 42%.

В заключении

Главное, что мы должны для себя отметить про NIO, что чистый убыток начинает сокращаться. Продолжится ли эта тенденция, покажет время, но на данный момент мы видим, что торговая война в некотором роде играет на руку китайскому производителю электрокаров.

#nio #tsla

{kind=link}

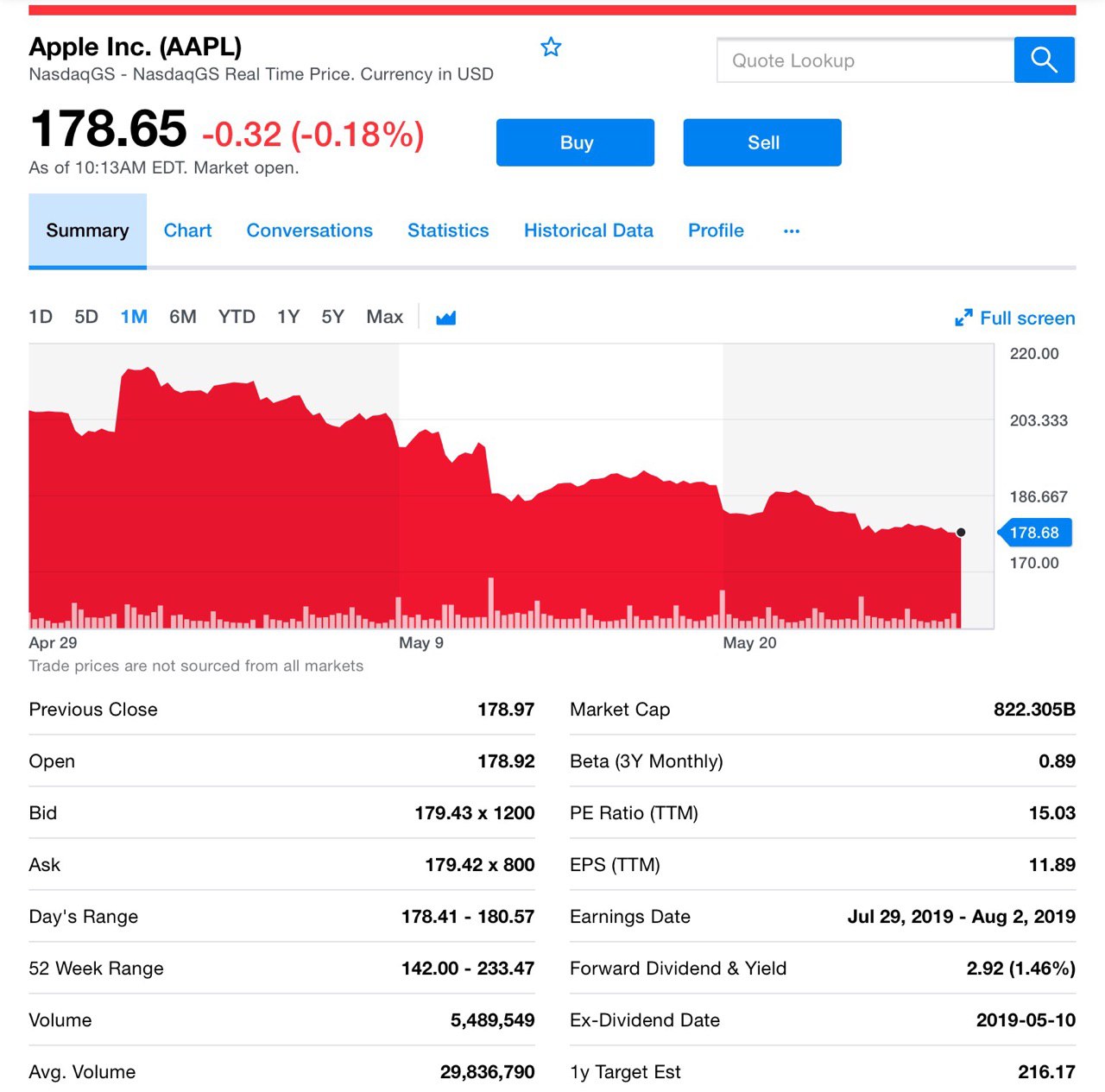

🍎Тут китайцы могут создать проблемку для Apple, в рамках поддержки Huawei, демонстрируя националистическую гордость во время напряженной торговой войны между США и Китаем.

Да, это может иметь серьезные последствия для прибыли Apple в Силиконовой долине (AAPL). По прогнозам в течение 2020 финансового года Apple может отгрузить 16,8 млн. единиц iPhone в Поднебесной, по сравнению с более чем 33 млн. штук

Также вполне реально, что прибыль в 2020 финансовом году составит $11,49 на акцию, а это резкое снижение с $12,91.

Компания сокращает продажи iPhone, поскольку считает, что ситуация с торговой войной приведет к замедлению спроса на Apple iPhone в Китае, поскольку жители Китая смещают свои предпочтения в отношении китайских национальных брендов.

Очевидно, что положение Apple в Китае в условиях торговой войны оказывает давление на умы инвесторов и, конечно, цены акций. Только за последний месяц акции Apple снизились на 14%, что является худшим показателем среди семейства FAANG. Индексы Dow Jones Industrial Average и S&P 500 снизились всего на 4% каждый за тот же период времени.

Инвесторы имеют право быть обеспокоены перспективами Apple в Китае.

Продажи Apple составили $51 млрд. в финансовом году, закончившемся 29 сентября 2018 года. Китай представляет третий по величине регион Apple после Северной и Южной Америки и Европы. Apple имеет сотни поставщиков в стране, выпускающих новейшие технические гаджеты от компании.

Если ситуация не изменится, а пока просвета не видно, то это может привести и к падению бумаги Apple еще на 15%. Так себе перспективы!

#aapl

Да, это может иметь серьезные последствия для прибыли Apple в Силиконовой долине (AAPL). По прогнозам в течение 2020 финансового года Apple может отгрузить 16,8 млн. единиц iPhone в Поднебесной, по сравнению с более чем 33 млн. штук

Также вполне реально, что прибыль в 2020 финансовом году составит $11,49 на акцию, а это резкое снижение с $12,91.

Компания сокращает продажи iPhone, поскольку считает, что ситуация с торговой войной приведет к замедлению спроса на Apple iPhone в Китае, поскольку жители Китая смещают свои предпочтения в отношении китайских национальных брендов.

Очевидно, что положение Apple в Китае в условиях торговой войны оказывает давление на умы инвесторов и, конечно, цены акций. Только за последний месяц акции Apple снизились на 14%, что является худшим показателем среди семейства FAANG. Индексы Dow Jones Industrial Average и S&P 500 снизились всего на 4% каждый за тот же период времени.

Инвесторы имеют право быть обеспокоены перспективами Apple в Китае.

Продажи Apple составили $51 млрд. в финансовом году, закончившемся 29 сентября 2018 года. Китай представляет третий по величине регион Apple после Северной и Южной Америки и Европы. Apple имеет сотни поставщиков в стране, выпускающих новейшие технические гаджеты от компании.

Если ситуация не изменится, а пока просвета не видно, то это может привести и к падению бумаги Apple еще на 15%. Так себе перспективы!

#aapl

{kind=link}

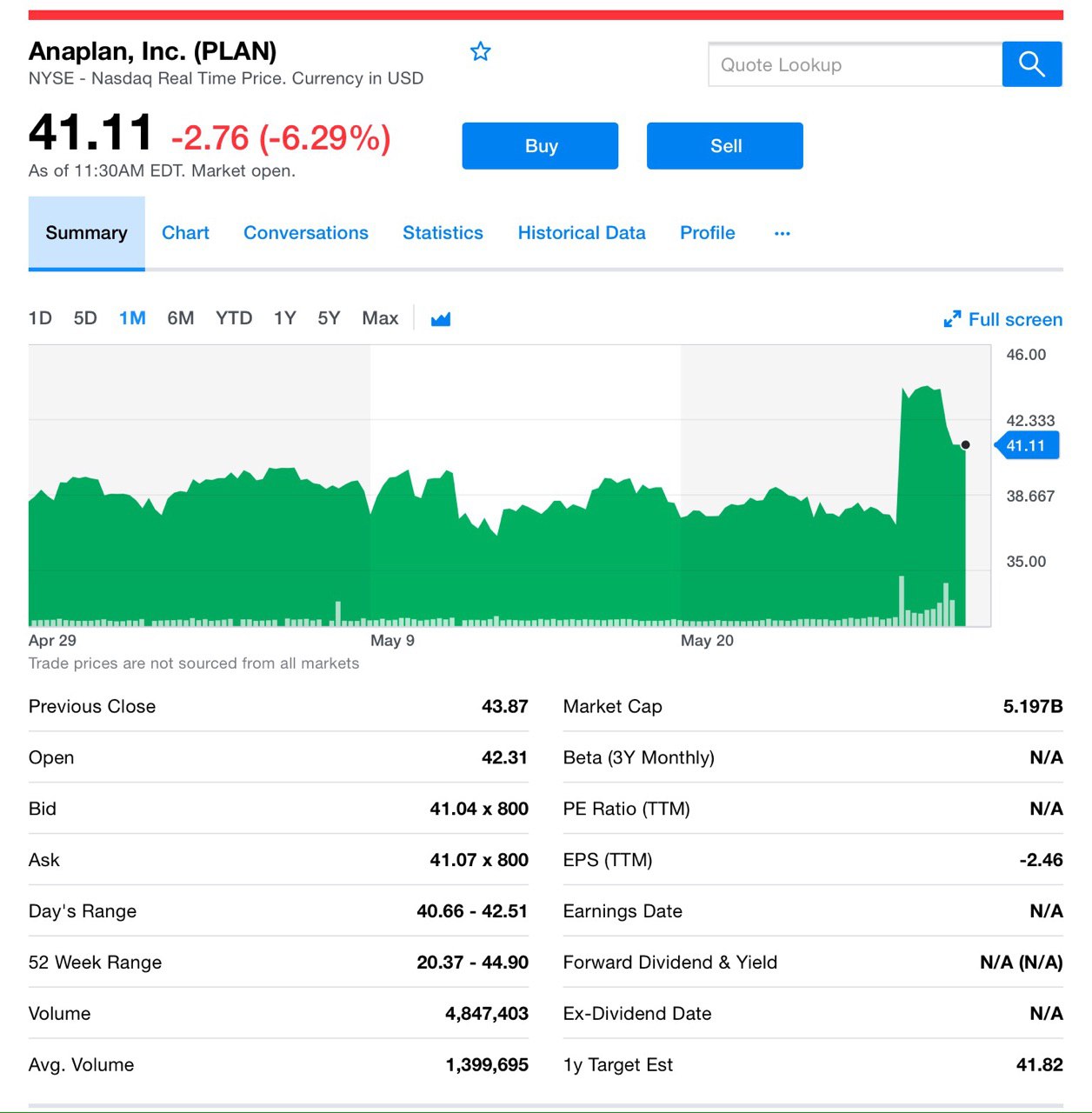

Компания, о которой пойдет речь очень перспективна. Год назад она провела успешное IPO, а когда в декабре рынки колыхало, она устойчиво держалась на плаву.

Говорим про Anaplan (PLAN). У Владимира практически нет времени, он постоянно в поиске инвестидей, аналитике и сегодня настоял, чтобы мы осветили эту компанию. Так и поступим.

Итак, что это за сервис? Anaplan, Inc. занимается созданием облачной платформы для планирования, которая помогает объединять организации и людей для более качественной и оперативной работы. Она также предлагает профессиональные услуги, в том числе консалтинг, обучение. Компания была основана в 2006 году и находится в Сан-Франциско.

Акции PLAN вчера выросли почти на 20% после того, как компания сообщила о результатах 1-ого кв., которые оказались выше ожиданий аналитиков.

Компания, базирующаяся в Сан-Франциско, сообщила о чистом убытке в размере $37,2 млн. или о потере 16 центов на акцию. Аналитики ожидали, что компания сообщит о потере в 21 цент на акцию при доходе в $70,5 млн.

Финансовый год стартанул с хороших результатов. Успех с решением Connected Planning весомая причина этому. Многие организации довольны Anaplan.

Компания рассчитывает получить доход от $77,5 до $78,5 млн. в текущем квартале. По прогнозам, компания сообщит о выручке в размере $74,4 млн. Также ожидается, что операционная маржа без учета GAAP составит от 25,5% до 26,5%.

Конечно, такие компании стоят неплохо на ногах, их стоимость высока, если сегодня на фоне отчета акцию уронило почти на 4,5%, то давайте вспомним декабрь, когда рынок падал, а PLAN, чего бы это не значило, держался молодцом.

Компания безусловно интересная, и главное, что у продукта сильная фундаментальная база, которая позволяет ей выгодно отличаться от конкурентов. Это тот самый случай, когда спустя год, IPO-шная компания с сильными показателями становится всё дороже. Дорогие становятся ещё дороже, если фундамент растёт! Это очень важно помнить.

#plan

Говорим про Anaplan (PLAN). У Владимира практически нет времени, он постоянно в поиске инвестидей, аналитике и сегодня настоял, чтобы мы осветили эту компанию. Так и поступим.

Итак, что это за сервис? Anaplan, Inc. занимается созданием облачной платформы для планирования, которая помогает объединять организации и людей для более качественной и оперативной работы. Она также предлагает профессиональные услуги, в том числе консалтинг, обучение. Компания была основана в 2006 году и находится в Сан-Франциско.

Акции PLAN вчера выросли почти на 20% после того, как компания сообщила о результатах 1-ого кв., которые оказались выше ожиданий аналитиков.

Компания, базирующаяся в Сан-Франциско, сообщила о чистом убытке в размере $37,2 млн. или о потере 16 центов на акцию. Аналитики ожидали, что компания сообщит о потере в 21 цент на акцию при доходе в $70,5 млн.

Финансовый год стартанул с хороших результатов. Успех с решением Connected Planning весомая причина этому. Многие организации довольны Anaplan.

Компания рассчитывает получить доход от $77,5 до $78,5 млн. в текущем квартале. По прогнозам, компания сообщит о выручке в размере $74,4 млн. Также ожидается, что операционная маржа без учета GAAP составит от 25,5% до 26,5%.

Конечно, такие компании стоят неплохо на ногах, их стоимость высока, если сегодня на фоне отчета акцию уронило почти на 4,5%, то давайте вспомним декабрь, когда рынок падал, а PLAN, чего бы это не значило, держался молодцом.

Компания безусловно интересная, и главное, что у продукта сильная фундаментальная база, которая позволяет ей выгодно отличаться от конкурентов. Это тот самый случай, когда спустя год, IPO-шная компания с сильными показателями становится всё дороже. Дорогие становятся ещё дороже, если фундамент растёт! Это очень важно помнить.

#plan

{kind=link}

Добрый вечер, инвесторы!

Всё по плану, мы падаем. Как я подозревал, фондовые индексы не пошли выше, например S&P к 2870-2900, как прогнозировали некоторые эксперты. На это, как вы видите, есть масса причин, но главное - это состояние рынков. На мой вгляд, рынки на данный момент хотят коррекции. Многие инвесторы устали от постоянного роста и отсутствия возможностей войти в акции по приемлемым ценам. Все, как говорится, "играют" в короткую.

- Что делать и куда бежать? Для начала — резать. Резать, если есть прибыльные позиции и убытки в том числе. Лучше пересидеть и войти пусть по более высоким ценам, если мой прогноз похода на 2600 не оправдается. Да-да, на мой взгляд, у нас все более весомые шансы пойти на 7-10% вниз по индексам. Надолго ли коррекция затянется, честно говоря, сейчас никто не знает.

Возможно уже завтра Трамп опомнится и сделает удачный пируэт в сторону китайской стороны: например, снизят давление на Huawei, которая в последний месяц стала разменной монетой в переговорах между Вашингтоном и Пекином. Последние, по некоторым данным, намекают на огромную позицию (около $1.1 трлн.) в американских Treasuries.

- Что ж, эпоха рыцарей прошла, и нам, как управляющим инвестициями, остается только наблюдать, а точнее приспосабливаться к нынешним реалиям, где курсовая стоимость акций и других активов в краткосрочном периоде в большей степени определяется новостным потоком, а не фундаментальной базой.

Что делал в течение последних 2-3-х недель:

Первое. Активно участвовал в сделках IPO, которые просто взорвали американский рынок, как когда-то взорвала криптовалюта умы набирающего силу поколения хипстеров и программеров, а также всех тех, кто имел доступ к дешевому электричеству и определенный административный ресурс, чтобы майнить "золото 21го века"!)

Второе. Старался понять, почему падает моя любимая бумага Tesla, и не пора ли её подбирать. Честно говоря, идея не сработала - признаюсь, выбивало по стопу каждый раз. Время покажет, но пока мы уверенно не пройдем уровень $200 за акцию вверх, входить туда не планирую. Также активно инвестировал в сектор каннабис, а именно компании, не являющиеся грандами отрасли, а те бумаги, которые могут вырасти в разы за счет различных драйверов.

Третье. Покупал волатильность (тут, наверно, многие уже изучили эти инструменты - VXX, TVIX и т.п.), а также шорты на американские индексы типо SDS и SQQQ.

Четвёртое. Небольшим объемом портфеля делал ставку на компанию NEM (Newmont Gold Corp.), акции которой удачно держу до сих пор.

И наконец спокойно сидел в деньгах. Да-да именно в деньгах, не в облигациях. Почему? — подробно могу ответить в моём чате, либо в личке. Сейчас присматриваюсь к созданию 2-х портфелей стратегии, которые оставлю на данный момент в тайне, но которые позволят нам заработать в течении такой сильной волатильности, не вовлекаясь в спекулятивные игры.

Инвестиции — грамотный подход, четко выверенная система действий и терпение. Удачи и всем хорошего вечера!

Всё по плану, мы падаем. Как я подозревал, фондовые индексы не пошли выше, например S&P к 2870-2900, как прогнозировали некоторые эксперты. На это, как вы видите, есть масса причин, но главное - это состояние рынков. На мой вгляд, рынки на данный момент хотят коррекции. Многие инвесторы устали от постоянного роста и отсутствия возможностей войти в акции по приемлемым ценам. Все, как говорится, "играют" в короткую.

- Что делать и куда бежать? Для начала — резать. Резать, если есть прибыльные позиции и убытки в том числе. Лучше пересидеть и войти пусть по более высоким ценам, если мой прогноз похода на 2600 не оправдается. Да-да, на мой взгляд, у нас все более весомые шансы пойти на 7-10% вниз по индексам. Надолго ли коррекция затянется, честно говоря, сейчас никто не знает.

Возможно уже завтра Трамп опомнится и сделает удачный пируэт в сторону китайской стороны: например, снизят давление на Huawei, которая в последний месяц стала разменной монетой в переговорах между Вашингтоном и Пекином. Последние, по некоторым данным, намекают на огромную позицию (около $1.1 трлн.) в американских Treasuries.

- Что ж, эпоха рыцарей прошла, и нам, как управляющим инвестициями, остается только наблюдать, а точнее приспосабливаться к нынешним реалиям, где курсовая стоимость акций и других активов в краткосрочном периоде в большей степени определяется новостным потоком, а не фундаментальной базой.

Что делал в течение последних 2-3-х недель:

Первое. Активно участвовал в сделках IPO, которые просто взорвали американский рынок, как когда-то взорвала криптовалюта умы набирающего силу поколения хипстеров и программеров, а также всех тех, кто имел доступ к дешевому электричеству и определенный административный ресурс, чтобы майнить "золото 21го века"!)

Второе. Старался понять, почему падает моя любимая бумага Tesla, и не пора ли её подбирать. Честно говоря, идея не сработала - признаюсь, выбивало по стопу каждый раз. Время покажет, но пока мы уверенно не пройдем уровень $200 за акцию вверх, входить туда не планирую. Также активно инвестировал в сектор каннабис, а именно компании, не являющиеся грандами отрасли, а те бумаги, которые могут вырасти в разы за счет различных драйверов.

Третье. Покупал волатильность (тут, наверно, многие уже изучили эти инструменты - VXX, TVIX и т.п.), а также шорты на американские индексы типо SDS и SQQQ.

Четвёртое. Небольшим объемом портфеля делал ставку на компанию NEM (Newmont Gold Corp.), акции которой удачно держу до сих пор.

И наконец спокойно сидел в деньгах. Да-да именно в деньгах, не в облигациях. Почему? — подробно могу ответить в моём чате, либо в личке. Сейчас присматриваюсь к созданию 2-х портфелей стратегии, которые оставлю на данный момент в тайне, но которые позволят нам заработать в течении такой сильной волатильности, не вовлекаясь в спекулятивные игры.

Инвестиции — грамотный подход, четко выверенная система действий и терпение. Удачи и всем хорошего вечера!

Страсти на рынках накаляются, а между тем, я обратил внимание на компанию, о которой уже рассказывал ранее. Сектор каннабис, компания MedMen.

Подготовили обзор, который может помочь в оценки бумаги!

#mmnff

Плюсы и минусы компании MedMen

Подготовили обзор, который может помочь в оценки бумаги!

#mmnff

Плюсы и минусы компании MedMen

{kind=link}

А вот и отчет по MedMen подоспел!

Буквально вчера рассказывали про эту компанию, а сегодня цифры подтвердят вчерашний посыл поста.

Всё самое важное из отчёта за квартал про компанию из сектора каннабис в небольшом материале.

Отчёт MedMen

#mmnff

Буквально вчера рассказывали про эту компанию, а сегодня цифры подтвердят вчерашний посыл поста.

Всё самое важное из отчёта за квартал про компанию из сектора каннабис в небольшом материале.

Отчёт MedMen

#mmnff

{kind=link}

Всех приветствую! Пока готовится новый материал, хочу сказать пару слов. Месяц назад был открыт приватный чат от моего канала, вот хочу поделиться об этом небольшом комьюнити инвесторов.

Сегодня там уже 18 человек, это немного, однако я очень рад, что нашёл силы для такого ответственного шага - создание закрытого чата. Многие из вас подписаны на другие каналы, и большинство из них от авторов, которые анонимны. Ни в коем случае не хочу ставить под сомнение их профессионализм, но вот публичной репутацией они не рискуют. Я решил пойти иным путём и уверенный в своих возможностях и опыте открыто делюсь своими инвестидеями, которые анализирую и перепроверяю.

Так вот. Как только встал вопрос про чат, то я сразу определил, что аудитория канала не пострадает и качество материала не изменится. В этом плане ничего не изменилось. Тогда зачем нужен чат? Прежде всего, чтобы те инвесторы, которые активно работают на фондовом рынке могли обсудить те или иные идеи, свежую информацию, оперативно получить обратную связь от меня, узнать мнение, увидеть, какие действия я совершаю в моменте и почему.

Первый месяц работы показал, что это небольшое сообщество выполняет поставленную задачу и приносит профит подписчикам. Очень радует, что чат не превращается в балаган, только по делу, только о важном.

Обязательно поделюсь отзывами. Спасибо, что читаете канал, пишите свои пожелания и вопросы мне в л/с, присоединяйтесь к чату и инвестируйте грамотно!

Сегодня там уже 18 человек, это немного, однако я очень рад, что нашёл силы для такого ответственного шага - создание закрытого чата. Многие из вас подписаны на другие каналы, и большинство из них от авторов, которые анонимны. Ни в коем случае не хочу ставить под сомнение их профессионализм, но вот публичной репутацией они не рискуют. Я решил пойти иным путём и уверенный в своих возможностях и опыте открыто делюсь своими инвестидеями, которые анализирую и перепроверяю.

Так вот. Как только встал вопрос про чат, то я сразу определил, что аудитория канала не пострадает и качество материала не изменится. В этом плане ничего не изменилось. Тогда зачем нужен чат? Прежде всего, чтобы те инвесторы, которые активно работают на фондовом рынке могли обсудить те или иные идеи, свежую информацию, оперативно получить обратную связь от меня, узнать мнение, увидеть, какие действия я совершаю в моменте и почему.

Первый месяц работы показал, что это небольшое сообщество выполняет поставленную задачу и приносит профит подписчикам. Очень радует, что чат не превращается в балаган, только по делу, только о важном.

Обязательно поделюсь отзывами. Спасибо, что читаете канал, пишите свои пожелания и вопросы мне в л/с, присоединяйтесь к чату и инвестируйте грамотно!

Известно, что друзья познаются в беде! Я же считаю, что настоящие профессионалы познаются на падении фондовых рынков.

Итак, рекомендую прочитать мою статью от 29 мая, где я подробно описывал то, что делал и продолжаю делать.

Сейчас хочу поделиться с Вами тем, что делаю конкретно сегодня, когда неожиданно наш фокусник господин Трамп решил ввести 5%-ную пошлину на весь импорт товаров из Мексики.

Не удалось построить физическую стену, будем строить экономическую. Одолели нашего ковбоя, эти мигранты. Ну что поделать, решил и решил.

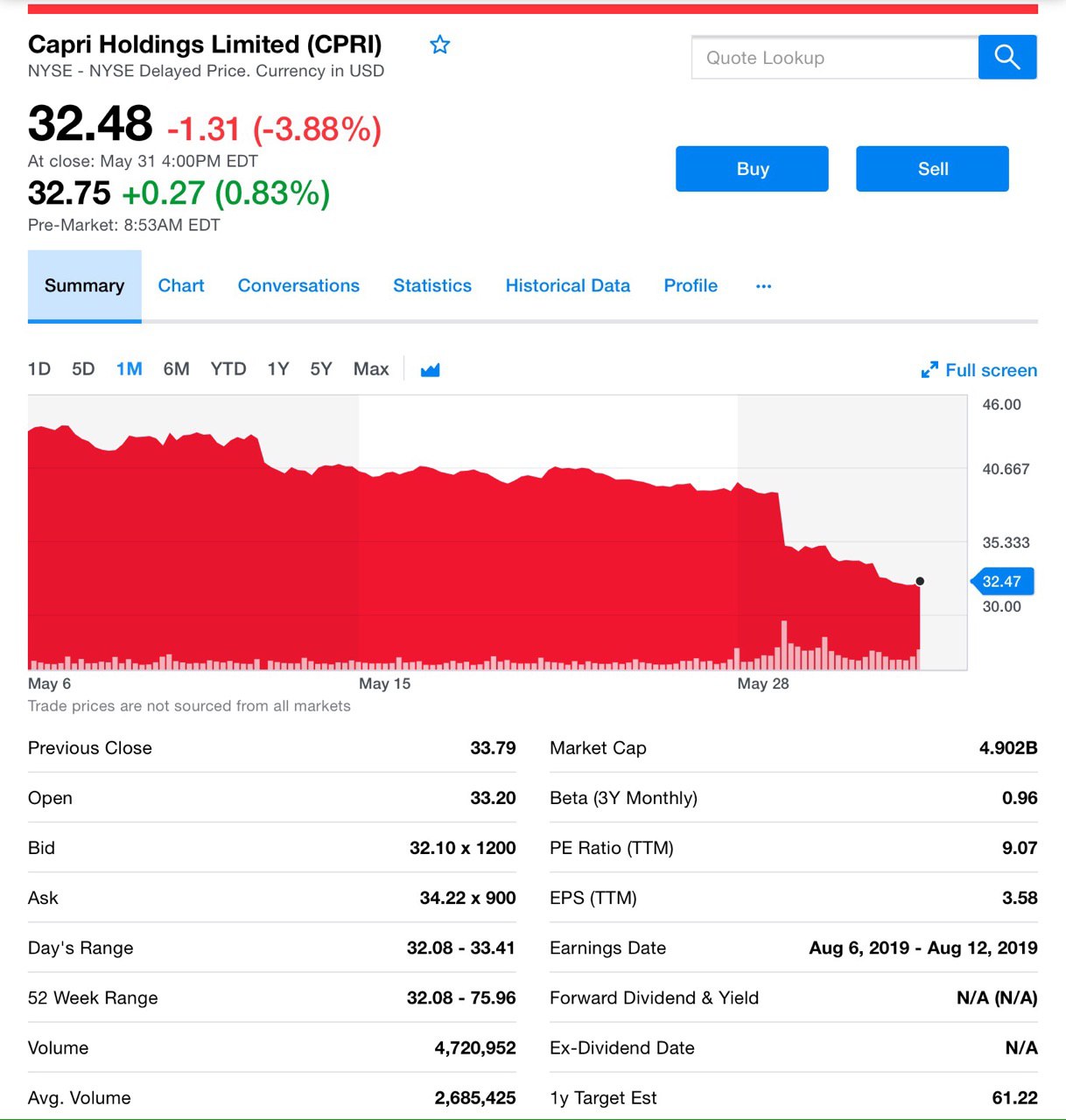

Ладно, что делаю я. Первое -увеличил сегодня шорт по индексу S&P 500, докупив инструмент SDS. Второе - на фоне роста цены золота (которая уже почти достигла $1300) докупил акции Newmont Gold Corp (NEM).

Три. Вчера докупил волатильности TVIX. Четвертое - обратил внимание на сильнейший пролив производителей одежды - Levi's, Foot locker, CAPRI, и даже бумаги L brand. Компании, которые вроде показали сигналы к улучшению финансовых показателей тоже попали под раздачу.

В итоге зная показатели Levi's решил войти в позицию! Это то, что я называю на фоне падения всего сектора выбрать ту компанию, которая крепко стоит на ногах.

Время покажет, но думаю свои +15-20% компания покажет уже в ближайшем будущем. И наконец, вошел в акции Ativision Blizzard (ATVI), которые показывают удивительную стойкость на фоне предстоящего выхода новой версии игры Call of Duty.

Присматриваюсь к компаниям отрасли каннабис, которые на фоне последней просадки выглядят привлекательно. Для крупных инвестиционных портфелей я уделяю особое внимание низковолатильным, защитным и доходным бумагам, которые также попали сейчас под раздачу.

Всем грамотных инвестиционных решений и хладнокровия. Хороших выходных.

Итак, рекомендую прочитать мою статью от 29 мая, где я подробно описывал то, что делал и продолжаю делать.

Сейчас хочу поделиться с Вами тем, что делаю конкретно сегодня, когда неожиданно наш фокусник господин Трамп решил ввести 5%-ную пошлину на весь импорт товаров из Мексики.

Не удалось построить физическую стену, будем строить экономическую. Одолели нашего ковбоя, эти мигранты. Ну что поделать, решил и решил.

Ладно, что делаю я. Первое -увеличил сегодня шорт по индексу S&P 500, докупив инструмент SDS. Второе - на фоне роста цены золота (которая уже почти достигла $1300) докупил акции Newmont Gold Corp (NEM).

Три. Вчера докупил волатильности TVIX. Четвертое - обратил внимание на сильнейший пролив производителей одежды - Levi's, Foot locker, CAPRI, и даже бумаги L brand. Компании, которые вроде показали сигналы к улучшению финансовых показателей тоже попали под раздачу.

В итоге зная показатели Levi's решил войти в позицию! Это то, что я называю на фоне падения всего сектора выбрать ту компанию, которая крепко стоит на ногах.

Время покажет, но думаю свои +15-20% компания покажет уже в ближайшем будущем. И наконец, вошел в акции Ativision Blizzard (ATVI), которые показывают удивительную стойкость на фоне предстоящего выхода новой версии игры Call of Duty.

Присматриваюсь к компаниям отрасли каннабис, которые на фоне последней просадки выглядят привлекательно. Для крупных инвестиционных портфелей я уделяю особое внимание низковолатильным, защитным и доходным бумагам, которые также попали сейчас под раздачу.

Всем грамотных инвестиционных решений и хладнокровия. Хороших выходных.

Мощно ворвавшаяся на рынок индустрия каннабиса покорила многих.

Давайте поговорим о индустрии, которая десятилетиями собирала десятки миллиардов долларов в тени, а теперь семимильными шагами выходит на легальность.

Как чувствует себя каннабис в Калифорнии

Давайте поговорим о индустрии, которая десятилетиями собирала десятки миллиардов долларов в тени, а теперь семимильными шагами выходит на легальность.

Как чувствует себя каннабис в Калифорнии

{kind=link}

Готовимся к новому IPO

Итак, друзья! Буквально 6-ого июня стартует новое публичное размещение компании Revolve — одного из крупнейших представителей e-commerce. Онлайн площадка по продаже одежды.

Основанная в 2003 году, на сегодняшний день Revolve предлагает 45 тысяч товаров и более 500 различных брендов, среди которых 18 собственных.

Revolve — платформа полного цикла. Управление запасами, ценообразование, тренды моды и мониторинг новых брендов. Компания собирает данные разных стилей, взаимодействуя с клиентами и используя сведения о моде за последние 15 лет, постоянно улучшая ассортимент для продвижения бренда.

Будет размещено 11,8 млн. акций по цене в диапазоне $16-18 с объемом привлечения в $200 млн. За 2017 год площадка обслужила более 840 тыс. посетителей и продавала свыше 110 тыс. товаров и получила доход в $399,6 млн. И вот интересный факт — за свою историю компания ни разу не привлекала инвестиции.

Давайте взглянем на перспективы. По данным Euromonitor International, мировой рынок одежды и обуви в 2017 году оценивался $2,7 трлн. Ожидается, что к 2020 году он достигнет стоимости $3,2 трлн. В США объем этого рынка составляет $539 млрд, а к 2020-му он вырастет до $595 млрд. Есть где разбежаться, не так ли?

В 2017 году рост составил 28%, в 2018-м — 25%. В 2018 году операционная маржа достигла 8% против 5% годом ранее. Важно отметить, что компания генерирует положительный операционный денежный поток, в 2018 — $27 млн., и его уже было достаточно для покрытия инвестиций в 2017–2018 годах.

В заключении

Есть все основания полагать, что компанию оценят в $1 млрд. Компания размещается относительно не дорого, примерно по 3 годовых выручки 2018 года, та же Farfetch размещалась почти в 2 раза дороже примерно год назад, но позволим себе сказать, что это был другой рынок, другие внешние факторы и ожидания.

В частности, на прошлой неделе многие производители одежды отчитались очень плохо (понимаем, что есть разница в платформе по продаже и самих производителях, однако сам фон вокруг этой отрасли сугубо негативный).

В итоге, акции таких компаний, как Foot locker, Capri и даже Levi's сильно просели. К слову сказать, последняя провела IPO буквально 3 месяца назад, разместившись по одной (да-да, мы не ошиблись) годовой выручке. Более того, в текущих условиях, имея ввиду затор в торговых переговорах между США-Китаем, который может привести к снижению товарооборота и в частности в индустрии моды и ритейла одежды, риски участия в сделке IPO заметно выросли.

Поэтому сильного роста цены акции от этой сделки IPO мы не ожидаем. Учитывайте свои риски и грамотно диверсифицируйте свой инвестиционный портфель.

Итак, друзья! Буквально 6-ого июня стартует новое публичное размещение компании Revolve — одного из крупнейших представителей e-commerce. Онлайн площадка по продаже одежды.

Основанная в 2003 году, на сегодняшний день Revolve предлагает 45 тысяч товаров и более 500 различных брендов, среди которых 18 собственных.

Revolve — платформа полного цикла. Управление запасами, ценообразование, тренды моды и мониторинг новых брендов. Компания собирает данные разных стилей, взаимодействуя с клиентами и используя сведения о моде за последние 15 лет, постоянно улучшая ассортимент для продвижения бренда.

Будет размещено 11,8 млн. акций по цене в диапазоне $16-18 с объемом привлечения в $200 млн. За 2017 год площадка обслужила более 840 тыс. посетителей и продавала свыше 110 тыс. товаров и получила доход в $399,6 млн. И вот интересный факт — за свою историю компания ни разу не привлекала инвестиции.

Давайте взглянем на перспективы. По данным Euromonitor International, мировой рынок одежды и обуви в 2017 году оценивался $2,7 трлн. Ожидается, что к 2020 году он достигнет стоимости $3,2 трлн. В США объем этого рынка составляет $539 млрд, а к 2020-му он вырастет до $595 млрд. Есть где разбежаться, не так ли?

В 2017 году рост составил 28%, в 2018-м — 25%. В 2018 году операционная маржа достигла 8% против 5% годом ранее. Важно отметить, что компания генерирует положительный операционный денежный поток, в 2018 — $27 млн., и его уже было достаточно для покрытия инвестиций в 2017–2018 годах.

В заключении

Есть все основания полагать, что компанию оценят в $1 млрд. Компания размещается относительно не дорого, примерно по 3 годовых выручки 2018 года, та же Farfetch размещалась почти в 2 раза дороже примерно год назад, но позволим себе сказать, что это был другой рынок, другие внешние факторы и ожидания.

В частности, на прошлой неделе многие производители одежды отчитались очень плохо (понимаем, что есть разница в платформе по продаже и самих производителях, однако сам фон вокруг этой отрасли сугубо негативный).

В итоге, акции таких компаний, как Foot locker, Capri и даже Levi's сильно просели. К слову сказать, последняя провела IPO буквально 3 месяца назад, разместившись по одной (да-да, мы не ошиблись) годовой выручке. Более того, в текущих условиях, имея ввиду затор в торговых переговорах между США-Китаем, который может привести к снижению товарооборота и в частности в индустрии моды и ритейла одежды, риски участия в сделке IPO заметно выросли.

Поэтому сильного роста цены акции от этой сделки IPO мы не ожидаем. Учитывайте свои риски и грамотно диверсифицируйте свой инвестиционный портфель.

{kind=link}