#ММК снизила производство стали на 3,8% по сравнению с I кв. – до 3 млн тонн. Снижение производства чугуна за 2 кв. 2018 г. к уровню прошлого квартала составило 5,3%. Данное снижение связано с продолжением планового ремонта доменной печи №1 в течение квартала. Снижение производства не оказало влияние на продажи за счёт роста цен на металлопродукцию и реализации складских запасов. Продажи увеличилась на 0,7% - до до 2,8 млн тонн. Средняя цена реализации за II кв. 2018 г. повысилась на 1,2% к предыдущему кварталу и составила $655 за тонну продукции.

@Passive_Invests

@Passive_Invests

📊#ММК финансовые результаты за 2 кв. 2018 г. https://vk.com/wall-130123247_7576

VK

PASSIVE INVESTS | Инвестиции | Аналитика

📑#ММК сегодня опубликовала финансовые результаты II кв. 2018 г. по МСФО. Выручка компании выросла на 2,5% по сравнению с I кв. – до $2,1 млрд, показатель EBITDA составил $650 млн, что на 16% выше аналогичного показателя кварталом ранее. Чистая прибыль за…

Forwarded from Дивиденды онлайн

Дивиденды в центре внимания👇

▪️Акционеры #ММК одобрили выплату дивидендов за II кв. 2018 г. в размере 1,6 руб. на акцию. Всего на выплаты планируется направить $281 млн. По нашим оценкам, текущая дивидендная доходность составляет 3,1%. Датой закрытия реестра на получение дивидендов рекомендовано утвердить 9 октября 2018 г.

▪️Акционеры #АЛРОСА одобрили выплату дивидендов за I полугодие 2018 г. в размере 5,9 руб. на акцию. Всего на выплаты планируется направить 43,6 млрд руб. По нашим оценкам, текущая дивидендная доходность составляет 5,5%. Датой закрытия реестра на получение дивидендов рекомендовано утвердить 15 октября 2018 г.

▪️На внеочередном собрании 28 сентября акционеры ВСМПО-Ависма одобрили выплату дивидендов за I полугодие 2018 г. в размере 756 руб. на акцию. Всего на выплаты планируется направить 8,7 млрд руб. По нашим оценкам, текущая дивидендная доходность составляет 4,5%. Датой закрытия реестра на получение дивидендов рекомендовано утвердить 12 октября 2018 г.

@divonline💰

▪️Акционеры #ММК одобрили выплату дивидендов за II кв. 2018 г. в размере 1,6 руб. на акцию. Всего на выплаты планируется направить $281 млн. По нашим оценкам, текущая дивидендная доходность составляет 3,1%. Датой закрытия реестра на получение дивидендов рекомендовано утвердить 9 октября 2018 г.

▪️Акционеры #АЛРОСА одобрили выплату дивидендов за I полугодие 2018 г. в размере 5,9 руб. на акцию. Всего на выплаты планируется направить 43,6 млрд руб. По нашим оценкам, текущая дивидендная доходность составляет 5,5%. Датой закрытия реестра на получение дивидендов рекомендовано утвердить 15 октября 2018 г.

▪️На внеочередном собрании 28 сентября акционеры ВСМПО-Ависма одобрили выплату дивидендов за I полугодие 2018 г. в размере 756 руб. на акцию. Всего на выплаты планируется направить 8,7 млрд руб. По нашим оценкам, текущая дивидендная доходность составляет 4,5%. Датой закрытия реестра на получение дивидендов рекомендовано утвердить 12 октября 2018 г.

@divonline💰

📑#ММК операционные результаты за II кв. 2019 г. Ориентация на внутренний рынок.

Компания увеличила производство чугуна на 8% по сравнению с аналогичным периодом прошлого года – до 2452 тыс. тонн и на 2% стали – до 3091 тыс. тонн. Рост выплавки чугуна за II кв. связан с завершением планового капитального ремонта доменной печи №7 в середине мая и ростом производительности.

Производство угольного концентрата ММК-Уголь за 2 кв. 2019 г. составило 487 тыс. тонн, снизившись к уровню прошлого года на 35%, железное сырьё снизилось на 7% - до 729 тыс. тонн. Объем добычи коксующихся углей по итогам 2 кв. 2019 г. снизился на 33,2% к уровню 1 кв. 2019 г. и составил 978 тыс. тонн. Данное снижение связано с проведением перемонтажей лав в течение квартала.

Объём отгрузки на экспорт снизился на 41% по сравнению с аналогичным периодом 2018 г. – до 286 тыс. тонн., отгрузка на внутренний рынок выросла 7% - до 2444 тыс. тонн. Стабильные объемы отгрузки связаны с сохранением высокого спроса на внутреннем рынке и продолжением в течение квартала плановых ремонтов прокатного оборудования.

В целом, операционные результаты нейтральные, а учитывая конкурентов, даже нейтрально-позитивные. Хочу отметить, ММК вовремя сделала переориентацию на внутренний рынок с внешнего из-за более высокого спроса в России и укреплении рубля, в связи с чем, компания стала меньше всех завесить в отрасли от курса USD/RUB.

#отчетность #MAGN

@Passive_Invests💼

Компания увеличила производство чугуна на 8% по сравнению с аналогичным периодом прошлого года – до 2452 тыс. тонн и на 2% стали – до 3091 тыс. тонн. Рост выплавки чугуна за II кв. связан с завершением планового капитального ремонта доменной печи №7 в середине мая и ростом производительности.

Производство угольного концентрата ММК-Уголь за 2 кв. 2019 г. составило 487 тыс. тонн, снизившись к уровню прошлого года на 35%, железное сырьё снизилось на 7% - до 729 тыс. тонн. Объем добычи коксующихся углей по итогам 2 кв. 2019 г. снизился на 33,2% к уровню 1 кв. 2019 г. и составил 978 тыс. тонн. Данное снижение связано с проведением перемонтажей лав в течение квартала.

Объём отгрузки на экспорт снизился на 41% по сравнению с аналогичным периодом 2018 г. – до 286 тыс. тонн., отгрузка на внутренний рынок выросла 7% - до 2444 тыс. тонн. Стабильные объемы отгрузки связаны с сохранением высокого спроса на внутреннем рынке и продолжением в течение квартала плановых ремонтов прокатного оборудования.

В целом, операционные результаты нейтральные, а учитывая конкурентов, даже нейтрально-позитивные. Хочу отметить, ММК вовремя сделала переориентацию на внутренний рынок с внешнего из-за более высокого спроса в России и укреплении рубля, в связи с чем, компания стала меньше всех завесить в отрасли от курса USD/RUB.

#отчетность #MAGN

@Passive_Invests💼

{kind=link}

📑#ММК: финансовые результаты за II кв. 2019 г. по МСФО

Выручка компании по итогам отчётного периода снизилась на 5,1% по сравнению с аналогичным периодом прошлого года – до $2 млрд, за I пол. 2019 г. на 7,8% – до $3,8 млрд. Показатель EBITDA сократился за 6 мес. на 22,6% – до $937 млн, чистая прибыль упала почти на 26% – до $497 млн. Квартальная прибыль сократилась аж на 30,8% по сравнению с II кв. 2018 г. – до $272 млн.

Результаты вышли ожидаемо слабые, показатели снизились на фоне укрепления рубля, снижения цен на сталь и роста стоимости сырья, которое используется для производства стали. Также из-за роста капитальных затрат и падения операционного потока у компании снизился FCF, что сразу же отразилось на падении дивидендах выплат.

ММК в прошлом году утвердила новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Новая дивидендная политика предполагает возможность выплат акционерам на ежеквартальной основе, в то время как ранее компания начисляла дивиденды дважды в год.

Таким образом по итогам II кв. 2019 г. совет директоров ММК рекомендовал дивиденды в размере 0,69 руб. Текущая квартальная дивидендная доходность составляет 1,6%. Акционеры должны утвердить размер дивидендов на внеочередном собрании 27 сентября 2019 г. Дата закрытия реестра 15 октября 2019 г. #Отчётность #MAGN

@Passive_Invests💼

Выручка компании по итогам отчётного периода снизилась на 5,1% по сравнению с аналогичным периодом прошлого года – до $2 млрд, за I пол. 2019 г. на 7,8% – до $3,8 млрд. Показатель EBITDA сократился за 6 мес. на 22,6% – до $937 млн, чистая прибыль упала почти на 26% – до $497 млн. Квартальная прибыль сократилась аж на 30,8% по сравнению с II кв. 2018 г. – до $272 млн.

Результаты вышли ожидаемо слабые, показатели снизились на фоне укрепления рубля, снижения цен на сталь и роста стоимости сырья, которое используется для производства стали. Также из-за роста капитальных затрат и падения операционного потока у компании снизился FCF, что сразу же отразилось на падении дивидендах выплат.

ММК в прошлом году утвердила новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Новая дивидендная политика предполагает возможность выплат акционерам на ежеквартальной основе, в то время как ранее компания начисляла дивиденды дважды в год.

Таким образом по итогам II кв. 2019 г. совет директоров ММК рекомендовал дивиденды в размере 0,69 руб. Текущая квартальная дивидендная доходность составляет 1,6%. Акционеры должны утвердить размер дивидендов на внеочередном собрании 27 сентября 2019 г. Дата закрытия реестра 15 октября 2019 г. #Отчётность #MAGN

@Passive_Invests💼

{kind=link}

ММК: финансовые результаты за 9 мес. 2019 г. по МСФО.

Выручка ММК снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах, а также снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов. #ММК #MAGN

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка ММК снизилась на 6,5% по отношению к аналогичному периоду 2018 г. – до $5,8 млрд. Операционная прибыль составила $1,08 млрд, сократившись на 25,3% по сравнению с показателем за 9 мес. 2018 г. Чистая прибыль за январь-сентябрь упала на 28,4% - до $610 млн.

Отрицательная динамика финпоказателей обусловлена снижением объемов реализации товарной продукции из-за проведения ремонтных работ на доменном, конвертерном и прокатном производствах, а также снижением цен на сталь. Дополнительное влияние на чистую прибыль оказала положительная динамика российского рубля.

ММК отчитался в рамках наших ожиданий, как и другие металлурги. Мы сохраняем мнение по поводу сталеваров, показатели группы будут снижаться, на фоне продолжающейся отрицательной динамики цен на сталь, на фоне ослабления спроса и укреплении рубля, что в свою очередь приведет к дальнейшему снижению дивидендов. #ММК #MAGN

Подробный обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📊ММК операционные результаты за IV кв. 2019 г.

ММК опубликовала операционные результаты по итогам IV кв. 2019 г. Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса. Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн. Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г.

В IV кв. цены на мировом рынке г/к проката показали восстановление на фоне повышенного спроса на продукцию, в связи с этим, ММК увеличила экспорт почти в два раза по сравнению с прошлым кварталом, но год к году экспортные поставки упали на 30%.

Таким образом, ММК не удалось увеличить продажи товарной продукции по итогам 2019 г., что в свою очередь скажется на снижении фоновых результатах и соответственно на размере дивидендов. #ММК #MAGN

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

ММК опубликовала операционные результаты по итогам IV кв. 2019 г. Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса. Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн. Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г.

В IV кв. цены на мировом рынке г/к проката показали восстановление на фоне повышенного спроса на продукцию, в связи с этим, ММК увеличила экспорт почти в два раза по сравнению с прошлым кварталом, но год к году экспортные поставки упали на 30%.

Таким образом, ММК не удалось увеличить продажи товарной продукции по итогам 2019 г., что в свою очередь скажется на снижении фоновых результатах и соответственно на размере дивидендов. #ММК #MAGN

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📊ММК увеличила дивиденды несмотря на падение прибыли

Выручка ММК по итогам 2019 г. снизилась на 7,9% по сравнению с 2018 г. - до $7,5 млрд, что отчасти произошло из-за сокращения объема продаж в связи с реконструкцией стана 2500 г/п. Чистая прибыль упала на 35% и составила $856 млн. Слабая динамика финансовых показателей связана со снижением цен на сталь на мировых рынках на фоне торговых войн между США и Китаем и замедления мировой экономики в целом, а также укреплением российской валюты.

Как мы и полагали, негативные внешние факторы продолжили влияние на показатели компании, что было видно по итоговым результатам операционной деятельности. Несмотря на это, в IV кв. свободный денежный поток ММК показал положительную динамику и составил $272 млн против $239 млн в IV кв. 2018 г., что сказалось на росте размера дивидендов год к году.

Совет директоров ММК рекомендовал дивиденды за IV кв. 2019 г. в размере 1,507 руб. на акцию., что составляет 100% свободного денежного потока компании. Таким образом, размер дивиденда увеличился на 8,4% к уровню IV кв. 2018 г., но суммарно за год снизился. Текущая квартальная дивидендная доходность составляет 3,3%. Всего за 2019 г. компания заплатит 5,34 руб. на акцию против 5,89 руб. за 2018 г. #ММК #MAGN

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

Выручка ММК по итогам 2019 г. снизилась на 7,9% по сравнению с 2018 г. - до $7,5 млрд, что отчасти произошло из-за сокращения объема продаж в связи с реконструкцией стана 2500 г/п. Чистая прибыль упала на 35% и составила $856 млн. Слабая динамика финансовых показателей связана со снижением цен на сталь на мировых рынках на фоне торговых войн между США и Китаем и замедления мировой экономики в целом, а также укреплением российской валюты.

Как мы и полагали, негативные внешние факторы продолжили влияние на показатели компании, что было видно по итоговым результатам операционной деятельности. Несмотря на это, в IV кв. свободный денежный поток ММК показал положительную динамику и составил $272 млн против $239 млн в IV кв. 2018 г., что сказалось на росте размера дивидендов год к году.

Совет директоров ММК рекомендовал дивиденды за IV кв. 2019 г. в размере 1,507 руб. на акцию., что составляет 100% свободного денежного потока компании. Таким образом, размер дивиденда увеличился на 8,4% к уровню IV кв. 2018 г., но суммарно за год снизился. Текущая квартальная дивидендная доходность составляет 3,3%. Всего за 2019 г. компания заплатит 5,34 руб. на акцию против 5,89 руб. за 2018 г. #ММК #MAGN

🔍Подробнее с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📊 ММК: производственные результаты I кв. 2020 г. Снижение деловой активности сказывается на компании

Выплавка стали за первые три месяца 2020 г. упала на 2,7% по сравнению с аналогичным периодом прошлого года – до 3022 тыс. тонн на фоне ремонта программы в конвертерном производстве и плановой реконструкцией стана 2500 г/п. Производство чугуна сократилось на 1,6% – до 2355 тыс. из-за остановки доменной печи №2 в связи с капитальным ремонтом. При этом всём увеличилось производство угольного концентрата, но не для продажи, а для внутреннего пользования группы ММК.

Продажи товарной металлопродукции снизились за I кв. 2020 г. снизились на 1,3% по сравнению с I кв. 2019 г. – до 2,745 млн тонн., несмотря на рост цен на металлопрокат. В январе – марте положительная динамика цен отражала восстановление IV кв. 2020 г.

Во II к. 2020 г. года, как и менеджмент ждём отрицательную динамику продаж из-за неблагоприятной эпидемиологической обстановка в мире и снижения деловой активности. По словам менеджмента, объём предложения превышает спрос не только в России, но и в мире. #ММК #MAGN

@finrangecom

Выплавка стали за первые три месяца 2020 г. упала на 2,7% по сравнению с аналогичным периодом прошлого года – до 3022 тыс. тонн на фоне ремонта программы в конвертерном производстве и плановой реконструкцией стана 2500 г/п. Производство чугуна сократилось на 1,6% – до 2355 тыс. из-за остановки доменной печи №2 в связи с капитальным ремонтом. При этом всём увеличилось производство угольного концентрата, но не для продажи, а для внутреннего пользования группы ММК.

Продажи товарной металлопродукции снизились за I кв. 2020 г. снизились на 1,3% по сравнению с I кв. 2019 г. – до 2,745 млн тонн., несмотря на рост цен на металлопрокат. В январе – марте положительная динамика цен отражала восстановление IV кв. 2020 г.

Во II к. 2020 г. года, как и менеджмент ждём отрицательную динамику продаж из-за неблагоприятной эпидемиологической обстановка в мире и снижения деловой активности. По словам менеджмента, объём предложения превышает спрос не только в России, но и в мире. #ММК #MAGN

@finrangecom

{kind=link}

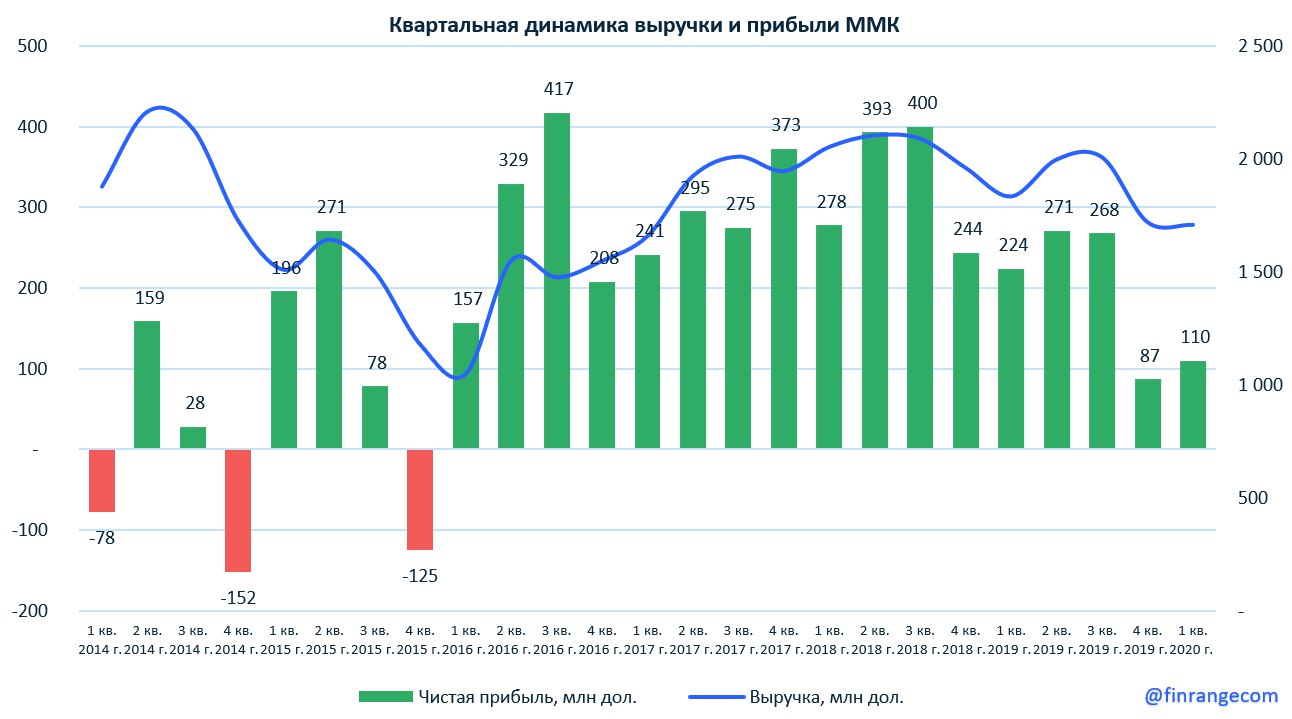

📊 ММК: финансовые результаты за I кв. 2020 г. по МСФО. Пока что, лучший из металлургов, несмотря на отмену дивидендов

Выручка металлурга сократилась почти на 7% по сравнению с аналогичным периодом прошлого года – до $1,7 млрд на фоне снижения операционных результатов компании. Чистая прибыль упала на 41,8% – до $110 млн из-за снижения операционной прибыли на фоне падения цен на сталь и убытка по курсовым разницам за отчётный период.

Если смотреть динамику операционной прибыли за последние 12 месяцев, то показатели ММК снижаются с IV кв. 2018 г., а операционная маржа с 23% опустилась до 16,6%. Интересно, что всё это время акции ММК торгуются в основном в диапазоне 40-50 руб.

Долг компании увеличился, долговая нагрузка по коэффициенту Чистый долг/EBITDA ушла в положительную зону в первые с 2018 г. Несмотря на это, у ММК по-прежнему самая низкая долговая нагрузка среди металлургов, что в свою очередь, позволяет компании платить высокие дивиденды. Но несмотря на низкую долговую нагрузку, компания понимает всю серьезность сложившейся ситуации в мире и приняла решение отменить промежуточные дивиденды до осени 2020 г. После чего акции ММК упали более чем на 3%.

По нашему мнению, это правильный шаг, для сохранения эффективности компании, в отличии от других, которые намерены платить дивиденды в долг. В связи с вышеперечисленным, мы сохраняем аналогичное мнение по Северстали, также смотрите анализ НЛМК. #ММК #MAGN

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Выручка металлурга сократилась почти на 7% по сравнению с аналогичным периодом прошлого года – до $1,7 млрд на фоне снижения операционных результатов компании. Чистая прибыль упала на 41,8% – до $110 млн из-за снижения операционной прибыли на фоне падения цен на сталь и убытка по курсовым разницам за отчётный период.

Если смотреть динамику операционной прибыли за последние 12 месяцев, то показатели ММК снижаются с IV кв. 2018 г., а операционная маржа с 23% опустилась до 16,6%. Интересно, что всё это время акции ММК торгуются в основном в диапазоне 40-50 руб.

Долг компании увеличился, долговая нагрузка по коэффициенту Чистый долг/EBITDA ушла в положительную зону в первые с 2018 г. Несмотря на это, у ММК по-прежнему самая низкая долговая нагрузка среди металлургов, что в свою очередь, позволяет компании платить высокие дивиденды. Но несмотря на низкую долговую нагрузку, компания понимает всю серьезность сложившейся ситуации в мире и приняла решение отменить промежуточные дивиденды до осени 2020 г. После чего акции ММК упали более чем на 3%.

По нашему мнению, это правильный шаг, для сохранения эффективности компании, в отличии от других, которые намерены платить дивиденды в долг. В связи с вышеперечисленным, мы сохраняем аналогичное мнение по Северстали, также смотрите анализ НЛМК. #ММК #MAGN

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📊 ММК: операционные результаты II кв. 2020 г. Дальше лучше?

Выплавка стали за отёчный период упала на 23,7% по сравнению с аналогичным периодом прошлого года – до 2358 тыс. тонн на фоне планового ремонта стана 2500 г/п. и снижения спроса со стороны потребляющих отраслей из-за карантинных мер. Производство чугуна сократилось на 14,8% – до 2089 тыс. из-за остановки доменной печи №2 в связи с капитальным ремонтом и снижением спроса на сталь. При этом, компания продолжает увеличивать производство угольного концентрата, но не для продажи, а для внутреннего пользования группы ММК.

Продажи товарной металлопродукции за II кв. 2020 г. сократились на 19% по сравнению со II кв. 2019 г. – до 2223 тыс. тонн., всё по тем же причинам – падение спроса со стороны конечного потребителя из-за карантинных мер из-за коронавируса.

Операционные результаты за апрель – июнь 2020 г. были ожидаемы, об этом мы писали в обзоре за I кв. 2020 г. Таким образом, ждём отрицательную динамику финансовых показателей по итогам II кв. 2020 г., но в июле – сентябре динамика может измениться в пользу роста. Менеджмент сообщил, что после снятия карантинных мер начавшееся в конце II кв. оживление спроса на внутреннем рынке продолжится в II кв. 2020 г.

Дополнительную поддержку для металлургической отрасли окажет снижение процентных ставок в России, которые способствуют спросу на жильё и соответственно, тем самым поддерживая строительную отрасль. Напомним, что 89% от выручки приходится на внутренний рынок. #MAGN #ММК

@finrangecom

Выплавка стали за отёчный период упала на 23,7% по сравнению с аналогичным периодом прошлого года – до 2358 тыс. тонн на фоне планового ремонта стана 2500 г/п. и снижения спроса со стороны потребляющих отраслей из-за карантинных мер. Производство чугуна сократилось на 14,8% – до 2089 тыс. из-за остановки доменной печи №2 в связи с капитальным ремонтом и снижением спроса на сталь. При этом, компания продолжает увеличивать производство угольного концентрата, но не для продажи, а для внутреннего пользования группы ММК.

Продажи товарной металлопродукции за II кв. 2020 г. сократились на 19% по сравнению со II кв. 2019 г. – до 2223 тыс. тонн., всё по тем же причинам – падение спроса со стороны конечного потребителя из-за карантинных мер из-за коронавируса.

Операционные результаты за апрель – июнь 2020 г. были ожидаемы, об этом мы писали в обзоре за I кв. 2020 г. Таким образом, ждём отрицательную динамику финансовых показателей по итогам II кв. 2020 г., но в июле – сентябре динамика может измениться в пользу роста. Менеджмент сообщил, что после снятия карантинных мер начавшееся в конце II кв. оживление спроса на внутреннем рынке продолжится в II кв. 2020 г.

Дополнительную поддержку для металлургической отрасли окажет снижение процентных ставок в России, которые способствуют спросу на жильё и соответственно, тем самым поддерживая строительную отрасль. Напомним, что 89% от выручки приходится на внутренний рынок. #MAGN #ММК

@finrangecom

{kind=link}

🗣Для чего владелец ММК продал 3% акций?

Вчера вечером стало известно, что основной владелец ММК Виктор Рашников, продает 3% акций металлурга в формате ускоренного формирования книги заявок с дисконтом к рынку в 3,5%.

Продажа 335 229 900 акций осуществляется через Mintha Holding Limited, таким образом, доля подконтрольной компании Рашникова снизится до 81,26%, а free float увеличится с 15,74% до 18,74%.

Главная цель SPO – это увеличение free float для возврата в индекс MSCI Russia. Об этом наши пользователи Finrange Premium знали ещё в середине февраля и на этом заработали +36,4%.

Традиционно, включение в индекс MSCI приводит к притоку денежных средств в акции со стороны индексных фондов, которые обязаны включить бумаги в свои портфели в рамках стратегий.

Напомним, что в ноябре 2020 г. акции ММК были исключены из индекса MSCI Russia, но тогда они не упали, а наоборот с того момента только росли. Такая аномалия была связана с тем, что данное событие ожидало большое количество участников рынка, а также с того момента начался сильный рост цен на сталь, который спровоцировал рост акций ММК. #MAGN #ММК

Подробные статьи по теме:

➖SPO;

➖Free float;

➖MSCI Russia.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Вчера вечером стало известно, что основной владелец ММК Виктор Рашников, продает 3% акций металлурга в формате ускоренного формирования книги заявок с дисконтом к рынку в 3,5%.

Продажа 335 229 900 акций осуществляется через Mintha Holding Limited, таким образом, доля подконтрольной компании Рашникова снизится до 81,26%, а free float увеличится с 15,74% до 18,74%.

Главная цель SPO – это увеличение free float для возврата в индекс MSCI Russia. Об этом наши пользователи Finrange Premium знали ещё в середине февраля и на этом заработали +36,4%.

Традиционно, включение в индекс MSCI приводит к притоку денежных средств в акции со стороны индексных фондов, которые обязаны включить бумаги в свои портфели в рамках стратегий.

Напомним, что в ноябре 2020 г. акции ММК были исключены из индекса MSCI Russia, но тогда они не упали, а наоборот с того момента только росли. Такая аномалия была связана с тем, что данное событие ожидало большое количество участников рынка, а также с того момента начался сильный рост цен на сталь, который спровоцировал рост акций ММК. #MAGN #ММК

Подробные статьи по теме:

➖SPO;

➖Free float;

➖MSCI Russia.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}