Планы

Ближайшие планы:

1. Завтра, в четверг 30 июля, после 23:00 сразу Apple, Google и Amazon выпускают свои отчёты за 2 квартал 2020 года (ещё и Facebook перенёс отчетность на четверг), есть смысл почитать их в прямом эфире, по горячим следам.

2. В пятницу, примерно в 18:45, должен состояться прямой эфир с гостем. Объявлять пока не буду (мало ли, что-то поменяется), но уверен, что будет интересно 🌝

3. Уже конец июля, а значит, скоро (на следующей неделе) будут опубликованы мои покупки акций в июле. А их было МНОГО: и российских, и американских.

Что дальше:

4. Буду дописывать ещё 2 части Банкротств-2020 (на очереди Frontier Telecommunications и Luckin Coffee, который не совсем про банкротство, но тоже история некрасивая) и делать выводы.

5. Есть идея сделать таблицу, в которой каждый, выгрузив данные о портфеле с Yahoo Finance, может в пару кликов получить сравнение своего портфеля с индексом S&P500, а также сравнение по каждой из своих покупок: в какие моменты вы были "умнее" рынка и с какими конкретно акциями или месяцами это было связано, а в какие моменты вы оказались "глупее" рынка. Пока только по американским, с российскими сложно. Мне такая таблица вскоре понадобится самому, ибо в начале октября я буду подводить итоги второго года инвестиций.

6. Надо уже наконец навести порядок в своей Гугл-таблице по учёту портфеля и опубликовать её. Она умеет отслеживать всё вкупе:

а) и российский фондовый рынок, и любой иностранный;

б) и акции, и облигации, и просто денежные средства (и даже недвижимость и вклады);

в) сводить воедино, в одну валюту, все данные и выдавать суммарный Net Worth и текущий ежемесячный доход от инвестиций и сбережений (какая-то аллергия в последнее время на словосочетание "пассивный доход", ъуъ!);

г) считать аллокацию активов по валютам и типам активов (Fixed Income/Equity или Акции/Облигации/Недвижимость/Кэш - кому как удобнее);

д) выдавать графики и диаграммы.

Осталось только подумать над упрощением ввода данных. И всё - отнимем ещё одну поляну у инфобизнесменов по предоставлению платных сервисов 🌚 Чего в ней нет - так это отслеживания результатов закрытых сделок.

Ближайшие планы:

1. Завтра, в четверг 30 июля, после 23:00 сразу Apple, Google и Amazon выпускают свои отчёты за 2 квартал 2020 года (ещё и Facebook перенёс отчетность на четверг), есть смысл почитать их в прямом эфире, по горячим следам.

2. В пятницу, примерно в 18:45, должен состояться прямой эфир с гостем. Объявлять пока не буду (мало ли, что-то поменяется), но уверен, что будет интересно 🌝

3. Уже конец июля, а значит, скоро (на следующей неделе) будут опубликованы мои покупки акций в июле. А их было МНОГО: и российских, и американских.

Что дальше:

4. Буду дописывать ещё 2 части Банкротств-2020 (на очереди Frontier Telecommunications и Luckin Coffee, который не совсем про банкротство, но тоже история некрасивая) и делать выводы.

5. Есть идея сделать таблицу, в которой каждый, выгрузив данные о портфеле с Yahoo Finance, может в пару кликов получить сравнение своего портфеля с индексом S&P500, а также сравнение по каждой из своих покупок: в какие моменты вы были "умнее" рынка и с какими конкретно акциями или месяцами это было связано, а в какие моменты вы оказались "глупее" рынка. Пока только по американским, с российскими сложно. Мне такая таблица вскоре понадобится самому, ибо в начале октября я буду подводить итоги второго года инвестиций.

6. Надо уже наконец навести порядок в своей Гугл-таблице по учёту портфеля и опубликовать её. Она умеет отслеживать всё вкупе:

а) и российский фондовый рынок, и любой иностранный;

б) и акции, и облигации, и просто денежные средства (и даже недвижимость и вклады);

в) сводить воедино, в одну валюту, все данные и выдавать суммарный Net Worth и текущий ежемесячный доход от инвестиций и сбережений (какая-то аллергия в последнее время на словосочетание "пассивный доход", ъуъ!);

г) считать аллокацию активов по валютам и типам активов (Fixed Income/Equity или Акции/Облигации/Недвижимость/Кэш - кому как удобнее);

д) выдавать графики и диаграммы.

Осталось только подумать над упрощением ввода данных. И всё - отнимем ещё одну поляну у инфобизнесменов по предоставлению платных сервисов 🌚 Чего в ней нет - так это отслеживания результатов закрытых сделок.

Баффетт покупает

Пока многие сидят на заборе, рассуждая о неминуемости конца Америки, Уоррен Баффетт, 90-летний "оракул из Омахи" вовсю закупается.

О чём мы знаем?

1. Начало июля: покупка газовых активов у Dominion Energy за $10 млрд. Это не отразится в инвестиционном портфеле Berkshire Hathaway, это активы из "реального сектора" (газопроводы, заводы СПГ и проч.), и они перешли на баланс Berkshire Hathaway Energy.

2. 20-22 июля: покупка 34 млн акций Bank of America на сумму около $800 млн. Как компания, владеющая долей в этом банке более 10%, Berkshire Hathaway обязана отчитываться об увеличении или уменьшении своей доли.

3. 23-27 июля: покупка ещё 16 млн акций Bank of America на сумму около $400 млн.

О чём мы не знаем?

1. Уже в понедельник, 3 августа, ориентировочно в 14-16 часов по Москве, Berkshire Hathaway выпустит квартальный отчёт за 2 квартал 2020 года. Из него станет известна сумма всех покупок и продаж активов на фондовом рынке. Но вряд ли будет детализация по компаниям.

2. 14 августа Berkshire Hathaway опубликует форму 13F, из которой станет известно количество акций каждой из компаний в инвестиционном портфеле.

Сейчас состояние Уоррена Баффетта (на 99% - это акции Berkshire Hathaway) насчитывает около $70 млрд. Зачем 90-летнему деду такие деньжищи? Да он и сам не знает, поэтому с 2006 года он ежегодно донатит крупные суммы благотворительным фондам, раздав за это время больше трети состояния. Буквально недавно он отправил $2.9 млрд в 5 разных фондов.

А ведь у него ещё и дети есть. Занимательная вещь произошла с его младшим сыном, Питером. В 1977 году он получил от отца приличный пакет акций Berkshire Hathaway на сумму $90 тысяч. Что он с ними сделал? Бросил Стэнфордский университет и решил стать музыкантом, потратив деньги на это. В 2020 году такой же пакет акций стоил бы $200 млн. 🌝

Пока многие сидят на заборе, рассуждая о неминуемости конца Америки, Уоррен Баффетт, 90-летний "оракул из Омахи" вовсю закупается.

О чём мы знаем?

1. Начало июля: покупка газовых активов у Dominion Energy за $10 млрд. Это не отразится в инвестиционном портфеле Berkshire Hathaway, это активы из "реального сектора" (газопроводы, заводы СПГ и проч.), и они перешли на баланс Berkshire Hathaway Energy.

2. 20-22 июля: покупка 34 млн акций Bank of America на сумму около $800 млн. Как компания, владеющая долей в этом банке более 10%, Berkshire Hathaway обязана отчитываться об увеличении или уменьшении своей доли.

3. 23-27 июля: покупка ещё 16 млн акций Bank of America на сумму около $400 млн.

О чём мы не знаем?

1. Уже в понедельник, 3 августа, ориентировочно в 14-16 часов по Москве, Berkshire Hathaway выпустит квартальный отчёт за 2 квартал 2020 года. Из него станет известна сумма всех покупок и продаж активов на фондовом рынке. Но вряд ли будет детализация по компаниям.

2. 14 августа Berkshire Hathaway опубликует форму 13F, из которой станет известно количество акций каждой из компаний в инвестиционном портфеле.

Сейчас состояние Уоррена Баффетта (на 99% - это акции Berkshire Hathaway) насчитывает около $70 млрд. Зачем 90-летнему деду такие деньжищи? Да он и сам не знает, поэтому с 2006 года он ежегодно донатит крупные суммы благотворительным фондам, раздав за это время больше трети состояния. Буквально недавно он отправил $2.9 млрд в 5 разных фондов.

А ведь у него ещё и дети есть. Занимательная вещь произошла с его младшим сыном, Питером. В 1977 году он получил от отца приличный пакет акций Berkshire Hathaway на сумму $90 тысяч. Что он с ними сделал? Бросил Стэнфордский университет и решил стать музыкантом, потратив деньги на это. В 2020 году такой же пакет акций стоил бы $200 млн. 🌝

NY Times

Warren Buffett Gives Another $2.9 Billion to Charity

The billionaire investor has donated $37 billion worth of Berkshire Hathaway stock to date, part of his pledge to give away most of his substantial fortune.

Главные отчёты сезона выходят сегодня

Сегодня сразу после закрытия рынка должны отчитаться сразу Apple, Amazon, Google (Alphabet) и Facebook. По сути, это главные отчёты сезона, все ждут ответа на вопрос - а не переоценены ли рынком эти гиганты? Предлагаю сегодня по горячим следам пробежаться по отчетности!

Получается, что у меня раньше всех появится (хоть и дилетантская) интерпретация сложных цифр в отчётах, а заодно я расскажу, как вообще в этих дебрях разбираться и что интересного оттуда можно достать и на что обращать внимание в случае с каждой из компаний 🌝

Жду всех, кому это интересно в сегодня, в четверг 30 июля, в 23:00 (время московское), эфир будет доступен по ссылке: https://youtu.be/mAYRR17Hh3E

P.S.: отправляю сообщение в тихом режиме, дабы не будить подписчиков с Дальнего Востока и из Сибири. Если пропустили, но хотите посмотреть - не расстраивайтесь, эфир будет в открытом доступе сразу после окончания.

Сегодня сразу после закрытия рынка должны отчитаться сразу Apple, Amazon, Google (Alphabet) и Facebook. По сути, это главные отчёты сезона, все ждут ответа на вопрос - а не переоценены ли рынком эти гиганты? Предлагаю сегодня по горячим следам пробежаться по отчетности!

Получается, что у меня раньше всех появится (хоть и дилетантская) интерпретация сложных цифр в отчётах, а заодно я расскажу, как вообще в этих дебрях разбираться и что интересного оттуда можно достать и на что обращать внимание в случае с каждой из компаний 🌝

Жду всех, кому это интересно в сегодня, в четверг 30 июля, в 23:00 (время московское), эфир будет доступен по ссылке: https://youtu.be/mAYRR17Hh3E

P.S.: отправляю сообщение в тихом режиме, дабы не будить подписчиков с Дальнего Востока и из Сибири. Если пропустили, но хотите посмотреть - не расстраивайтесь, эфир будет в открытом доступе сразу после окончания.

Прямой эфир с гостем: Алексей Марков. Разговор об эффективном рынке

Алексей Марков - автор бестселлера "Хулиномика" - сегодня гость прямого эфира! Поговорим об эффективном рынке.

Если вы вдруг по какой-то причине не знаете, что он ведёт авторский телеграм-канал, то подписаться можно прямо сейчас: @hoolinomics

Если вы вдруг не знали, что у него ещё и ютуб-канал есть (со всякими шедеврами типа "Можно ли наесть в плюс на шведском столе"), то вот теперь знаете, канал здесь.

Эфир начнется сегодня, в пятницу 31 июля, примерно в 18:45, время московское и будет доступен по ссылке:

https://youtu.be/ZfP1oqi1ZSg

P.S.: если у вас важные дела, а посмотреть хочется - то не стоит расстраиваться, запись никуда не денется и будет доступна сразу после эфира.

Алексей Марков - автор бестселлера "Хулиномика" - сегодня гость прямого эфира! Поговорим об эффективном рынке.

Если вы вдруг по какой-то причине не знаете, что он ведёт авторский телеграм-канал, то подписаться можно прямо сейчас: @hoolinomics

Если вы вдруг не знали, что у него ещё и ютуб-канал есть (со всякими шедеврами типа "Можно ли наесть в плюс на шведском столе"), то вот теперь знаете, канал здесь.

Эфир начнется сегодня, в пятницу 31 июля, примерно в 18:45, время московское и будет доступен по ссылке:

https://youtu.be/ZfP1oqi1ZSg

P.S.: если у вас важные дела, а посмотреть хочется - то не стоит расстраиваться, запись никуда не денется и будет доступна сразу после эфира.

YouTube

Прямой эфир с гостем: Алексей Марков, разговор о теории эффективного рынка

#Хулиномика #Эффективныйрынок #Экономика

Алексей Марков в Ютубе: https://www.youtube.com/c/%D0%A5%D1%83%D0%BB%D0%B8%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0

Алексей Марков в Телеграм: https://t.iss.one/hoolinomics

Хулиномика: https://xn--80apaichgi5bt.xn--p1ai/

Жлобология:…

Алексей Марков в Ютубе: https://www.youtube.com/c/%D0%A5%D1%83%D0%BB%D0%B8%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0

Алексей Марков в Телеграм: https://t.iss.one/hoolinomics

Хулиномика: https://xn--80apaichgi5bt.xn--p1ai/

Жлобология:…

Банкротства-2020. Часть четвёртая - Frontier Communications. Хронология и причины

Компания основана в далёком 1935 году, в годы Великой Депрессии, и тогда называлась Citizens Utilities Company.

1970-1990-е - компания становится одной из крупнейших телеком-компаний США, благодаря агрессивной политике поглощения мелких сельских телефонных сетей и присоединения их к своей сети. Золотой век стационарного телефона и компаний, обеспечивающих доступ к телефонной сети;

Конец 1990-х - начало 2000-х годов - компания начала испытывать давление на свои финансовые показатели, и не совсем понимала, что происходит. Что же могло происходить с проводными телефонными сетями, хммм...

2000 - компания переименовывается в Citizens Communications Company и принимает решение распродать все свои жилищно-коммунальные активы, они стали козлом отпущения и обвинены в ухудшении;

2008 - дела всё хуже, может в названии дело? Компания переименовывается в Frontier Communications Corporation;

2007-2017 - компания уже в упор не видит развития мобильных сетей, и продолжает покупать дряхлые проводные телефонные сети у гигантов AT&T и Verizon в кредит;

2019 - в Пульсе Тинькофф секта Frontier начинает подозревать, что Тинькофф рисует значок "Череп" специально, хочет их напугать и заставить продать акции бесполезной умирающей компании. Их вера сильна!

Апрель 2020 - компания объявляет о банкротстве;

29 июля 2020 - последние активы, оставшиеся в ходе ликвидации, проданы с молотка за $1.2 млн, сайт пустой, даже логотип не загружается.

Подробнее в статье:

https://telegra.ph/Bankrotstva-2020-CHast-chetvertaya---Frontier-Communications-Hronologiya-i-prichiny-08-03

Компания основана в далёком 1935 году, в годы Великой Депрессии, и тогда называлась Citizens Utilities Company.

1970-1990-е - компания становится одной из крупнейших телеком-компаний США, благодаря агрессивной политике поглощения мелких сельских телефонных сетей и присоединения их к своей сети. Золотой век стационарного телефона и компаний, обеспечивающих доступ к телефонной сети;

Конец 1990-х - начало 2000-х годов - компания начала испытывать давление на свои финансовые показатели, и не совсем понимала, что происходит. Что же могло происходить с проводными телефонными сетями, хммм...

2000 - компания переименовывается в Citizens Communications Company и принимает решение распродать все свои жилищно-коммунальные активы, они стали козлом отпущения и обвинены в ухудшении;

2008 - дела всё хуже, может в названии дело? Компания переименовывается в Frontier Communications Corporation;

2007-2017 - компания уже в упор не видит развития мобильных сетей, и продолжает покупать дряхлые проводные телефонные сети у гигантов AT&T и Verizon в кредит;

2019 - в Пульсе Тинькофф секта Frontier начинает подозревать, что Тинькофф рисует значок "Череп" специально, хочет их напугать и заставить продать акции бесполезной умирающей компании. Их вера сильна!

Апрель 2020 - компания объявляет о банкротстве;

29 июля 2020 - последние активы, оставшиеся в ходе ликвидации, проданы с молотка за $1.2 млн, сайт пустой, даже логотип не загружается.

Подробнее в статье:

https://telegra.ph/Bankrotstva-2020-CHast-chetvertaya---Frontier-Communications-Hronologiya-i-prichiny-08-03

Telegraph

Банкротства-2020. Часть четвертая - Frontier Communications. Хронология и причины

Компания основана в далёком 1935 году, в годы Великой Депрессии, и тогда называлась Citizens Utilities Company. Изначально компания занималась предоставлением коммунальных услуг на Среднем Западе и Востоке США: водопровод, электричество, газ, ну и конечно…

Покупки акций США в июле

В июле нарастил темпы входа в акции, это связано с постепенным переводом средств, высвободившихся при продаже облигаций в июне. Первую половину месяца сидел и ждал, ну когда же второе дно 🌚 Упустил драгоценное время, и начал покупки с 14 июля.

Почти всё планировалось к покупке заранее. Незапланированными были покупки акций сильно упавшего Intel и акций Citigroup.

Несмотря на то, что акции компаний-гигантов покупались на исторических максимумах, сейчас Microsoft стоит на 4% дороже, Apple стоит на 18% дороже с последней даты покупки.

Средняя цена Microsoft в портфеле сейчас $150, средняя цена Apple сейчас $286.

Завтра данные по российским акциям, там тоже много.

В июле нарастил темпы входа в акции, это связано с постепенным переводом средств, высвободившихся при продаже облигаций в июне. Первую половину месяца сидел и ждал, ну когда же второе дно 🌚 Упустил драгоценное время, и начал покупки с 14 июля.

Почти всё планировалось к покупке заранее. Незапланированными были покупки акций сильно упавшего Intel и акций Citigroup.

Несмотря на то, что акции компаний-гигантов покупались на исторических максимумах, сейчас Microsoft стоит на 4% дороже, Apple стоит на 18% дороже с последней даты покупки.

Средняя цена Microsoft в портфеле сейчас $150, средняя цена Apple сейчас $286.

Завтра данные по российским акциям, там тоже много.

Покупки российских акций в июле

Благодаря дивидендному сезону, а также некоторой экономии (в июле мы потратили на 20-25% меньше заложенной на месяц суммы), в июле можно было купить довольно много российских бумаг.

Без сюрпризов: все бумаги из индекса Мосбиржи, причём из верхней его части. Было желание купить Норникель за 19,000 рублей, но что-то остановило.

Несмотря на то, что Яндекс покупался на исторических максимумах по 3935 рублей, после этого он вырос ещё на 10%. Вот так, по 1 акции, методично, позиция в Яндексе стала уже существенной, и если считать в абсолютных показателях, то прибыль от Яндекса сейчас уступает только прибыли от "Полюс Золото". Средняя цена YNDX в портфеле = 2354 рубля.

А вот с нефтегазом все печально: даже с учетом дивидендов весь нефтегаз (за исключением Сургутнефтегаза) у меня в минусе. Но суммарный минус по GAZP+NVTK+LKOH+TATNP+ROSN примерно равен прибыли по одному только Норникелю. Такие дела. Диверсификация рулит.

В августе и сентябре вряд ли будут покупки российских акций

Благодаря дивидендному сезону, а также некоторой экономии (в июле мы потратили на 20-25% меньше заложенной на месяц суммы), в июле можно было купить довольно много российских бумаг.

Без сюрпризов: все бумаги из индекса Мосбиржи, причём из верхней его части. Было желание купить Норникель за 19,000 рублей, но что-то остановило.

Несмотря на то, что Яндекс покупался на исторических максимумах по 3935 рублей, после этого он вырос ещё на 10%. Вот так, по 1 акции, методично, позиция в Яндексе стала уже существенной, и если считать в абсолютных показателях, то прибыль от Яндекса сейчас уступает только прибыли от "Полюс Золото". Средняя цена YNDX в портфеле = 2354 рубля.

А вот с нефтегазом все печально: даже с учетом дивидендов весь нефтегаз (за исключением Сургутнефтегаза) у меня в минусе. Но суммарный минус по GAZP+NVTK+LKOH+TATNP+ROSN примерно равен прибыли по одному только Норникелю. Такие дела. Диверсификация рулит.

В августе и сентябре вряд ли будут покупки российских акций

Рефинансирование онлайн, без справок и СМС

Чтобы объединить кредиты из разных банков в один более выгодный, когда-то нужно было собирать справки, оформлять кучу заявлений и тратить на всё это целую вечность 🙄

Сегодня весь сложный процесс проходит удалённо: подаёшь заявку через Сбербанк Онлайн, после подтверждения Сбер переводит деньги на кредитные счета в другой банк без комиссии. Дальше — просто совершаешь оплату в нужный период также через Сбербанк Онлайн 👌

Узнать подробности

полезная #реклама

Чтобы объединить кредиты из разных банков в один более выгодный, когда-то нужно было собирать справки, оформлять кучу заявлений и тратить на всё это целую вечность 🙄

Сегодня весь сложный процесс проходит удалённо: подаёшь заявку через Сбербанк Онлайн, после подтверждения Сбер переводит деньги на кредитные счета в другой банк без комиссии. Дальше — просто совершаешь оплату в нужный период также через Сбербанк Онлайн 👌

Узнать подробности

полезная #реклама

Банкротства-2020. Часть пятая - Luckin Coffee. Хронология и причины

Luckin Coffee - китайская кофейная компания и сеть кофеен. Это очень молодая компания - она была основана в Пекине в 2017 году. И, несмотря на заголовок, она не обанкротилась на данный момент, но её история очень показательна.

Октябрь 2017 - начало работы

Октябрь 2018 - 1300 кофеен в Китае

Середина 2019 - IPO на Nasdaq

Сентябрь 2019 - 3680 кофеен

Январь 2020 - 4507 кофеен

31 января 2020 - непубличная инвест-компания Muddy Waters Research опубликовала 89-страничный отчет, утверждая, что Luckin Coffee фальсифицировала финансовые и операционные показатели

2 апреля 2020 - Luckin Coffee объявила, что её выручка на $310 млн в 2019 году сфальсифицирована

8 апреля 2020 - приостановка торгов, расследование

20 мая 2020 - возобновление торгов, требование о делистинге

29 июня 2020 - делистинг с биржи Nasdaq

Очень интересная история, а также полный 89-страничный отчет - рекомендую прочитать полную статью:

https://telegra.ph/Bankrotstva-2020-CHast-pyataya---Luckin-Coffee-Hronologiya-i-prichiny-08-05

Luckin Coffee - китайская кофейная компания и сеть кофеен. Это очень молодая компания - она была основана в Пекине в 2017 году. И, несмотря на заголовок, она не обанкротилась на данный момент, но её история очень показательна.

Октябрь 2017 - начало работы

Октябрь 2018 - 1300 кофеен в Китае

Середина 2019 - IPO на Nasdaq

Сентябрь 2019 - 3680 кофеен

Январь 2020 - 4507 кофеен

31 января 2020 - непубличная инвест-компания Muddy Waters Research опубликовала 89-страничный отчет, утверждая, что Luckin Coffee фальсифицировала финансовые и операционные показатели

2 апреля 2020 - Luckin Coffee объявила, что её выручка на $310 млн в 2019 году сфальсифицирована

8 апреля 2020 - приостановка торгов, расследование

20 мая 2020 - возобновление торгов, требование о делистинге

29 июня 2020 - делистинг с биржи Nasdaq

Очень интересная история, а также полный 89-страничный отчет - рекомендую прочитать полную статью:

https://telegra.ph/Bankrotstva-2020-CHast-pyataya---Luckin-Coffee-Hronologiya-i-prichiny-08-05

Telegraph

Банкротства-2020. Часть пятая - Luckin Coffee. Хронология и причины

Luckin Coffee - китайская кофейная компания и сеть кофеен. Это очень молодая компания - она была основана в Пекине в 2017 году. И, несмотря на заголовок, она не обанкротилась на данный момент, но её история очень показательна. Luckin Coffee была зарегистрирована…

Банкротства-2020. Выводы

Фух, 5 постов о банкротах и не только позади (#1, #2, #3, #4, #5), часов 15 в общей сложности на подготовку и всего лишь 6 выводов, которые могут показаться очевидными, но для меня они бесценны:

1. Диверсификация - наше всё. Любая, даже выглядящая надёжной (в своей отчётности) компания может оказаться не тем, что мы видим (Luckin Coffee). Даже если она работает в надёжной юрисдикции (Wirecard AG). Держать более 10% портфеля в одной компании - опасно, даже если это Apple или Microsoft. У меня сейчас самые крупные позиции - как раз Apple (7%) и Microsoft (6.4%) и надо следить за тем, чтобы даже их доля не заходила за рамки здравого смысла.

2. Отсутствие прибыли или околонулевая прибыль, которая не сопровождается ростом продаж и выручки на протяжении нескольких лет уничтожает компанию (Hertz, Chesapeake, Frontier). Достаточно открыть любой сайт-скринер (Simply Wall Street, Yahoo Finance, Gurufocus, Macrotrends и т.д.), чтобы увидеть это. Например, Tesla или Uber жертвуют прибыльностью бизнеса ради роста продаж, а у General Electric и с прибылью проблемы, и выручка падает уже много лет. Стоит обращать на это внимание и научиться отделять зёрна от плевел.

3. Свободный денежный поток (free cash flow, FCF) - важная составляющая любого бизнеса. Если свободный денежный поток долгое время отрицательный - это уничтожает компанию (Hertz, Chesapeake, Frontier). Есть смысл следить за этим показателем у пострадавших в 2020: Boeing, Аэрофлот, American Airlines, Delta, Southwest, United.

4. Кредит - это одновременно и рычаг, позволяющий гораздо быстрее развиваться, и пресс, который может её задавить. Надо следить: не превращается ли "рычаг" в "пресс", не становится ли компания зомби? Вспомните свою ипотеку: часто говорят, что если ипотека забирает 30% дохода семьи - это напряжно, но нормально. Если ипотека забирает половину дохода семьи - это уже очень тяжело. Например, AT&T отдает сейчас чуть более 30% операционной прибыли на платежи по кредиту. А что если его операционная прибыль упадет в 2 раза и не захочет восстанавливаться пару лет?.. Может, поэтому он выглядит настолько дешёвым, что даже дивидендная доходность 7% годовых в долларах?..

5. Китайские компании - отдельная песня. Случай с Luckin ударил меня по рукам в апреле. С этого момента из китайцев я покупал только Alibaba, хотя до этого планы на Китай были грандиозными. Здесь даже я думаю о ETF, невзирая на большие комиссии.

Своего "бешеного китайца" Vipshop Holdings, купленного в начале 2019 года я тоже возможно продам по истечении 3 лет с даты покупки (но это неточно). Не хочу сейчас платить налог на прибыль: ведь с того момента он вырос на 320%, и налог составит более 4000 рублей, если продать его сейчас, а я не настолько богатый, чтоб платить такие налоги :D

6. Банкротства "хромых лошадей" меня не пугают. Это оздоравливает экономику. Неэффективные компании умирают, их место занимают более эффективные. Это естественный процесс, и (как это цинично ни звучит) лучше пусть банкротятся, чем их будут спасать. С 1 марта уже более 160 публичных компаний разной величины обанкротились, и это ещё не конец.

Фух, 5 постов о банкротах и не только позади (#1, #2, #3, #4, #5), часов 15 в общей сложности на подготовку и всего лишь 6 выводов, которые могут показаться очевидными, но для меня они бесценны:

1. Диверсификация - наше всё. Любая, даже выглядящая надёжной (в своей отчётности) компания может оказаться не тем, что мы видим (Luckin Coffee). Даже если она работает в надёжной юрисдикции (Wirecard AG). Держать более 10% портфеля в одной компании - опасно, даже если это Apple или Microsoft. У меня сейчас самые крупные позиции - как раз Apple (7%) и Microsoft (6.4%) и надо следить за тем, чтобы даже их доля не заходила за рамки здравого смысла.

2. Отсутствие прибыли или околонулевая прибыль, которая не сопровождается ростом продаж и выручки на протяжении нескольких лет уничтожает компанию (Hertz, Chesapeake, Frontier). Достаточно открыть любой сайт-скринер (Simply Wall Street, Yahoo Finance, Gurufocus, Macrotrends и т.д.), чтобы увидеть это. Например, Tesla или Uber жертвуют прибыльностью бизнеса ради роста продаж, а у General Electric и с прибылью проблемы, и выручка падает уже много лет. Стоит обращать на это внимание и научиться отделять зёрна от плевел.

3. Свободный денежный поток (free cash flow, FCF) - важная составляющая любого бизнеса. Если свободный денежный поток долгое время отрицательный - это уничтожает компанию (Hertz, Chesapeake, Frontier). Есть смысл следить за этим показателем у пострадавших в 2020: Boeing, Аэрофлот, American Airlines, Delta, Southwest, United.

4. Кредит - это одновременно и рычаг, позволяющий гораздо быстрее развиваться, и пресс, который может её задавить. Надо следить: не превращается ли "рычаг" в "пресс", не становится ли компания зомби? Вспомните свою ипотеку: часто говорят, что если ипотека забирает 30% дохода семьи - это напряжно, но нормально. Если ипотека забирает половину дохода семьи - это уже очень тяжело. Например, AT&T отдает сейчас чуть более 30% операционной прибыли на платежи по кредиту. А что если его операционная прибыль упадет в 2 раза и не захочет восстанавливаться пару лет?.. Может, поэтому он выглядит настолько дешёвым, что даже дивидендная доходность 7% годовых в долларах?..

5. Китайские компании - отдельная песня. Случай с Luckin ударил меня по рукам в апреле. С этого момента из китайцев я покупал только Alibaba, хотя до этого планы на Китай были грандиозными. Здесь даже я думаю о ETF, невзирая на большие комиссии.

Своего "бешеного китайца" Vipshop Holdings, купленного в начале 2019 года я тоже возможно продам по истечении 3 лет с даты покупки (но это неточно). Не хочу сейчас платить налог на прибыль: ведь с того момента он вырос на 320%, и налог составит более 4000 рублей, если продать его сейчас, а я не настолько богатый, чтоб платить такие налоги :D

6. Банкротства "хромых лошадей" меня не пугают. Это оздоравливает экономику. Неэффективные компании умирают, их место занимают более эффективные. Это естественный процесс, и (как это цинично ни звучит) лучше пусть банкротятся, чем их будут спасать. С 1 марта уже более 160 публичных компаний разной величины обанкротились, и это ещё не конец.

После выхода на пенсию россияне хотят получать 59,000 рублей

Как показал опрос НПФ Сбербанка, в среднем россияне хотели бы получать 59,000₽ после выхода на пенсию, по их мнению именно такая сумма обеспечит им достойную жизнь в зрелом возрасте.

Представления о пенсионном доходе зависят от пола респондентов, их образования, текущего уровня доходов и профессии. Мужские ожидания превосходят женские: сильный пол в среднем рассчитывает на пенсию в 61,000₽, слабый пол — 56,000₽. Наибольшую пенсию хотели бы получать студенты (62,000₽) и люди с высшим образованием (61,000₽). У россиян со среднетехническим и средним образованием запросы скромнее — 54,000₽ и 52,000₽ соответственно.

Самую высокую пенсию хотели бы получать маркетологи, пиарщики и специалисты из сферы транспорта и связи (64,000₽). На втором месте находятся работники торговли и бытового обслуживания (61,000₽), на третьем — россияне, которые занимаются наукой и исследованиями (59,000₽). Представления респондентов о достойной будущей пенсии во многом определяет их нынешний доход. Так, самые высокие пенсионные ожидания (63,000₽) отмечаются у людей, которые, по собственной оценке, могут купить квартиру, новый дом или, как минимум, автомобиль. Чуть ниже (58,000₽) ожидания у тех, кто спокойно позволяет себе крупную бытовую технику, но на новый автомобиль замахнуться уже не может.

Специалисты, ведущие частную практику, и фрилансеры оценивают размер достаточного дохода в старости выше, чем россияне других специальностей, — в среднем в 67,000₽/мес. Высокий уровень ожиданий характерен для специалистов с высшим образованием, которые не занимают руководящие должности (64,000₽), руководителей компаний, частных предпринимателей, владельцев бизнеса и домохозяек (62,000₽).

Пенсионные ожидания россиян зависят и от региона проживания. Самый большой доход в старости хотят получать москвичи — 92,000₽ в месяц, что на 60% больше среднероссийского показателя. На 2 месте жители Владивостока (78,000₽), на третьем — петербуржцы (70,000₽). Самые скромные ожидания в Ульяновске и Ярославле (48,000₽), Барнауле и Воронеже (49,000₽), в Ижевске, Рязани, Саратове и Тольятти (50,000₽).

Самостоятельно копят на пенсию только 12% россиян из тех, кто в принципе делает накопления (таких в стране более половины). Как показало исследование НПФ Сбербанка, наибольшая доля домохозяйств, откладывающих на старость, находится в Перми (17%), Ярославле (16%), Владивостоке, Липецке, Ижевске и Воронеже (по 15%).

Исследование проведено в июле 2020 года методом социологического опроса в крупных и средних российских городах с населением более 500 тыс. человек. Респондентам задавали вопрос: «Какой доход на пенсии вы считаете нормальным и достойным?»

———

🌝🌝🌝 Из новости понял для себя две вещи:

1. В стране 94% мечтателей (примерно половина страны имеет накполения, 12% из них - копят целенаправленно на старость).

2. В стране срочно нужно наладить производство губозакатывательных аппаратов: в среднем, в СПб респонденты заявляли, что им нужно 70к на человека, а я закладываю примерно 85-90к на семью (в сегодняшних деньгах). Отличает меня от них то, что я - делаю, они - мечтают.

Как показал опрос НПФ Сбербанка, в среднем россияне хотели бы получать 59,000₽ после выхода на пенсию, по их мнению именно такая сумма обеспечит им достойную жизнь в зрелом возрасте.

Представления о пенсионном доходе зависят от пола респондентов, их образования, текущего уровня доходов и профессии. Мужские ожидания превосходят женские: сильный пол в среднем рассчитывает на пенсию в 61,000₽, слабый пол — 56,000₽. Наибольшую пенсию хотели бы получать студенты (62,000₽) и люди с высшим образованием (61,000₽). У россиян со среднетехническим и средним образованием запросы скромнее — 54,000₽ и 52,000₽ соответственно.

Самую высокую пенсию хотели бы получать маркетологи, пиарщики и специалисты из сферы транспорта и связи (64,000₽). На втором месте находятся работники торговли и бытового обслуживания (61,000₽), на третьем — россияне, которые занимаются наукой и исследованиями (59,000₽). Представления респондентов о достойной будущей пенсии во многом определяет их нынешний доход. Так, самые высокие пенсионные ожидания (63,000₽) отмечаются у людей, которые, по собственной оценке, могут купить квартиру, новый дом или, как минимум, автомобиль. Чуть ниже (58,000₽) ожидания у тех, кто спокойно позволяет себе крупную бытовую технику, но на новый автомобиль замахнуться уже не может.

Специалисты, ведущие частную практику, и фрилансеры оценивают размер достаточного дохода в старости выше, чем россияне других специальностей, — в среднем в 67,000₽/мес. Высокий уровень ожиданий характерен для специалистов с высшим образованием, которые не занимают руководящие должности (64,000₽), руководителей компаний, частных предпринимателей, владельцев бизнеса и домохозяек (62,000₽).

Пенсионные ожидания россиян зависят и от региона проживания. Самый большой доход в старости хотят получать москвичи — 92,000₽ в месяц, что на 60% больше среднероссийского показателя. На 2 месте жители Владивостока (78,000₽), на третьем — петербуржцы (70,000₽). Самые скромные ожидания в Ульяновске и Ярославле (48,000₽), Барнауле и Воронеже (49,000₽), в Ижевске, Рязани, Саратове и Тольятти (50,000₽).

Самостоятельно копят на пенсию только 12% россиян из тех, кто в принципе делает накопления (таких в стране более половины). Как показало исследование НПФ Сбербанка, наибольшая доля домохозяйств, откладывающих на старость, находится в Перми (17%), Ярославле (16%), Владивостоке, Липецке, Ижевске и Воронеже (по 15%).

Исследование проведено в июле 2020 года методом социологического опроса в крупных и средних российских городах с населением более 500 тыс. человек. Респондентам задавали вопрос: «Какой доход на пенсии вы считаете нормальным и достойным?»

———

🌝🌝🌝 Из новости понял для себя две вещи:

1. В стране 94% мечтателей (примерно половина страны имеет накполения, 12% из них - копят целенаправленно на старость).

2. В стране срочно нужно наладить производство губозакатывательных аппаратов: в среднем, в СПб респонденты заявляли, что им нужно 70к на человека, а я закладываю примерно 85-90к на семью (в сегодняшних деньгах). Отличает меня от них то, что я - делаю, они - мечтают.

Статистика по российскому фондовому рынку

5 354 000 уникальных клиентов зарегистрировано в Системе торгов Московской Биржи на 30.06.2020;

2 677 000 из них открыли ИИС (2,414 млн управляют ИИС самостоятельно, 263 тыс. - доверили свои деньги управляющему);

3 205 000 уникальных клиентов зарегистрировано на Санкт-Петербургской бирже;

705 000 активных счетов, на которых совершена хотя бы одна сделка в июне 2020 года. Немногие активно торгуют или закупаются каждый месяц: большинство физических лиц закупается и сидит, получает купоны/дивиденды;

Свыше 4 триллионов рублей - общая сумма, размещенная физическими лицами на брокерских счетах всех типов;

250 млрд рублей размещено на ИИС. Несложно посчитать, что средняя сумма на ИИС составляет 93,388 рублей;

Около 30% от всего объёма средств (около 1,2 трлн рублей) россияне держат в акциях, около 55% - в облигациях, остальное - просто в кэше и паях ПИФ/ETF;

Самостоятельные инвесторы на ИИС инвестируют более агрессивно: 42% в акциях против 28% в акциях на обычных брокерских счетах;

На ИИС с доверительным управлением управляющие покупают на 47% ПИФы 💩, на 15% - структурные продукты 💩, а акции например - всего лишь на 3%;

Наиболее распространены инвестиции в Магаданской области, ХМАО, ЯНАО - 3% от общего населения этих регионов открыли ИИС.

4 триллиона - это много или мало? Это с какой стороны посмотреть. Состояние Владимира Потанина оценивается примерно в 1,5 трлн рублей, так что физики на бирже - богаче Потанина. С другой стороны, один лишь только Сбербанк имеет портфель ценных бумаг в 4,8 трлн рублей, а все вклады и депозиты физических лиц в банках составляют 31,2 трлн рублей.

Так что, без учёта налички, недвижимости и прочих активов распределение сбережений граждан между банковскими депозитами и рынком ценных бумаг составляет 89%/11% в пользу депозитов.

Готовлю для вас интересную инфографику на эту тему.

Данные НАУФОР, Мосбиржа

5 354 000 уникальных клиентов зарегистрировано в Системе торгов Московской Биржи на 30.06.2020;

2 677 000 из них открыли ИИС (2,414 млн управляют ИИС самостоятельно, 263 тыс. - доверили свои деньги управляющему);

3 205 000 уникальных клиентов зарегистрировано на Санкт-Петербургской бирже;

705 000 активных счетов, на которых совершена хотя бы одна сделка в июне 2020 года. Немногие активно торгуют или закупаются каждый месяц: большинство физических лиц закупается и сидит, получает купоны/дивиденды;

Свыше 4 триллионов рублей - общая сумма, размещенная физическими лицами на брокерских счетах всех типов;

250 млрд рублей размещено на ИИС. Несложно посчитать, что средняя сумма на ИИС составляет 93,388 рублей;

Около 30% от всего объёма средств (около 1,2 трлн рублей) россияне держат в акциях, около 55% - в облигациях, остальное - просто в кэше и паях ПИФ/ETF;

Самостоятельные инвесторы на ИИС инвестируют более агрессивно: 42% в акциях против 28% в акциях на обычных брокерских счетах;

На ИИС с доверительным управлением управляющие покупают на 47% ПИФы 💩, на 15% - структурные продукты 💩, а акции например - всего лишь на 3%;

Наиболее распространены инвестиции в Магаданской области, ХМАО, ЯНАО - 3% от общего населения этих регионов открыли ИИС.

4 триллиона - это много или мало? Это с какой стороны посмотреть. Состояние Владимира Потанина оценивается примерно в 1,5 трлн рублей, так что физики на бирже - богаче Потанина. С другой стороны, один лишь только Сбербанк имеет портфель ценных бумаг в 4,8 трлн рублей, а все вклады и депозиты физических лиц в банках составляют 31,2 трлн рублей.

Так что, без учёта налички, недвижимости и прочих активов распределение сбережений граждан между банковскими депозитами и рынком ценных бумаг составляет 89%/11% в пользу депозитов.

Готовлю для вас интересную инфографику на эту тему.

Данные НАУФОР, Мосбиржа

Таблица для сравнения своих результатов инвестирования с индексом S&P500

Сделал таблицу в первую очередь для себя, чтобы проще было демонстрировать читателям годовые результаты своих инвестиций. Немного модифицировал, и теперь вы тоже ей можете пользоваться.

🔥 Ссылка на таблицу 🔥

Правда, таблица очень привередливая:

1. Она не считает результатов по не-американским бумагам. Если у вас портфель полностью из российских бумаг и наших ETF - к сожалению, это не для вас (работаю над решением для рос. рынка).

2. Она читает только экспортированный из Yahoo Finance csv-файл. Я знаю, некоторые читатели ведут портфель там, вам будет проще всего. А всем остальным я советую сделки вбить в Yahoo Finance, это бесплатно и не так долго.

3. Она не может работать с закрытыми сделками, не может показать по ним результат, только по открытым сейчас сделкам.

Если хочется все-таки попробовать воспользоваться, ссылка на видео-инструкцию здесь

Расскажу свои результаты из таблицы: Доходность портфеля из американских акций без учета дивидендов составила 21% в годовом выражении, доходность индекса - 16%. Всего лишь 35% сделок были удачнее, чем просто покупка индекса в те же дни, но они были настолько удачнее, что позволили обогнать индекс на 5%.

65% "неудачных" сделок (индекс с тех дат по сегодня показал себя лучше) незначительно проигрывают, в то время как 35% удачных сделок выигрывают сильно.

Не очень люблю промежуточные итоги, поэтому на этом хватит информации, подождем лучше итогов года в октябре 🌝

Сделал таблицу в первую очередь для себя, чтобы проще было демонстрировать читателям годовые результаты своих инвестиций. Немного модифицировал, и теперь вы тоже ей можете пользоваться.

🔥 Ссылка на таблицу 🔥

Правда, таблица очень привередливая:

1. Она не считает результатов по не-американским бумагам. Если у вас портфель полностью из российских бумаг и наших ETF - к сожалению, это не для вас (работаю над решением для рос. рынка).

2. Она читает только экспортированный из Yahoo Finance csv-файл. Я знаю, некоторые читатели ведут портфель там, вам будет проще всего. А всем остальным я советую сделки вбить в Yahoo Finance, это бесплатно и не так долго.

3. Она не может работать с закрытыми сделками, не может показать по ним результат, только по открытым сейчас сделкам.

Если хочется все-таки попробовать воспользоваться, ссылка на видео-инструкцию здесь

Расскажу свои результаты из таблицы: Доходность портфеля из американских акций без учета дивидендов составила 21% в годовом выражении, доходность индекса - 16%. Всего лишь 35% сделок были удачнее, чем просто покупка индекса в те же дни, но они были настолько удачнее, что позволили обогнать индекс на 5%.

65% "неудачных" сделок (индекс с тех дат по сегодня показал себя лучше) незначительно проигрывают, в то время как 35% удачных сделок выигрывают сильно.

Не очень люблю промежуточные итоги, поэтому на этом хватит информации, подождем лучше итогов года в октябре 🌝

❤1

Сравнение денег в России

К вопросу: "4 триллиона рублей у физиков на фондовом рынке - это много или мало?" сделал вот такую инфографику:

Пост-простыня с пояснениями

Изображение в хорошем качестве для детального разглядывания

Вывод: немного, думаю, что мы увидим и 10 трлн, и 15 трлн на горизонте нескольких лет.

К вопросу: "4 триллиона рублей у физиков на фондовом рынке - это много или мало?" сделал вот такую инфографику:

Пост-простыня с пояснениями

Изображение в хорошем качестве для детального разглядывания

Вывод: немного, думаю, что мы увидим и 10 трлн, и 15 трлн на горизонте нескольких лет.

Berkshire Hathaway Уоррена Баффетта отчиталась о составе своего портфеля

Каким образом: путём подачи формы 13F в комиссию по ценным бумагам США.

Почему отчиталась: потому что обязана это делать. Финансовые менеджеры, которые контролируют более $100 млн, должны подавать форму 13F в течение 45 дней после окончания квартала. Окончание срока пришлось на пятницу, когда и сдали форму все крупные инвестфонды: все эти баффетты, соросы, симмонсы и прочие рептилоиды. Сорос, кстати, закупился на полную катушку компаниями, занимающимися облачными вычислениями (CRWD, DDOG, PANW, ZEN, SPLK, ZS), но пост не о нём.

Каковы изменения в инвестиционном портфеле Berkshire Hathaway: компания Уоррена Баффетта во 2 квартале 2020 года продавала больше, чем покупала... Это печально, как показала история, верным было обратное решение (хотя, мы же не знаем, что готовит нам будущее). Уменьшение позиции в банках было существенным: JP Morgan продан на $3 млрд, Wells Fargo продан на $2 млрд, другие банки (US Bancorp, BNY Mellon, PNC, Goldman Sachs) проданы ещё на миллиард. Покупок существенных не было, за исключением покупки акций золотодобытчика Barrick Gold на сумму примерно $560 млн. Теперь понятно, под кого Barrick делали допэмиссию в 5% своего капитала 🌝 Четверть этой допэмиссии ушло в Berkshire Hathaway. Про продажу всех авиакомпаний мы знали ещё с начала мая.

Какова актуальность этих данных: данные актуальны по состоянию на 30 июня 2020, т.е. 1,5 месяца уже прошло.

Знаем ли мы об изменениях с того момента: да, знаем. Они наверняка покупали акции Bank of America в конце июля - начале августа более чем на $2 млрд, уже после событий, описанных в этой форме 13F. Это связано с тем, что они имеют более чем 10% долю в BofA и обязаны отчитываться об изменениях этой доли сразу, что они и делали после покупок в июле и августе.

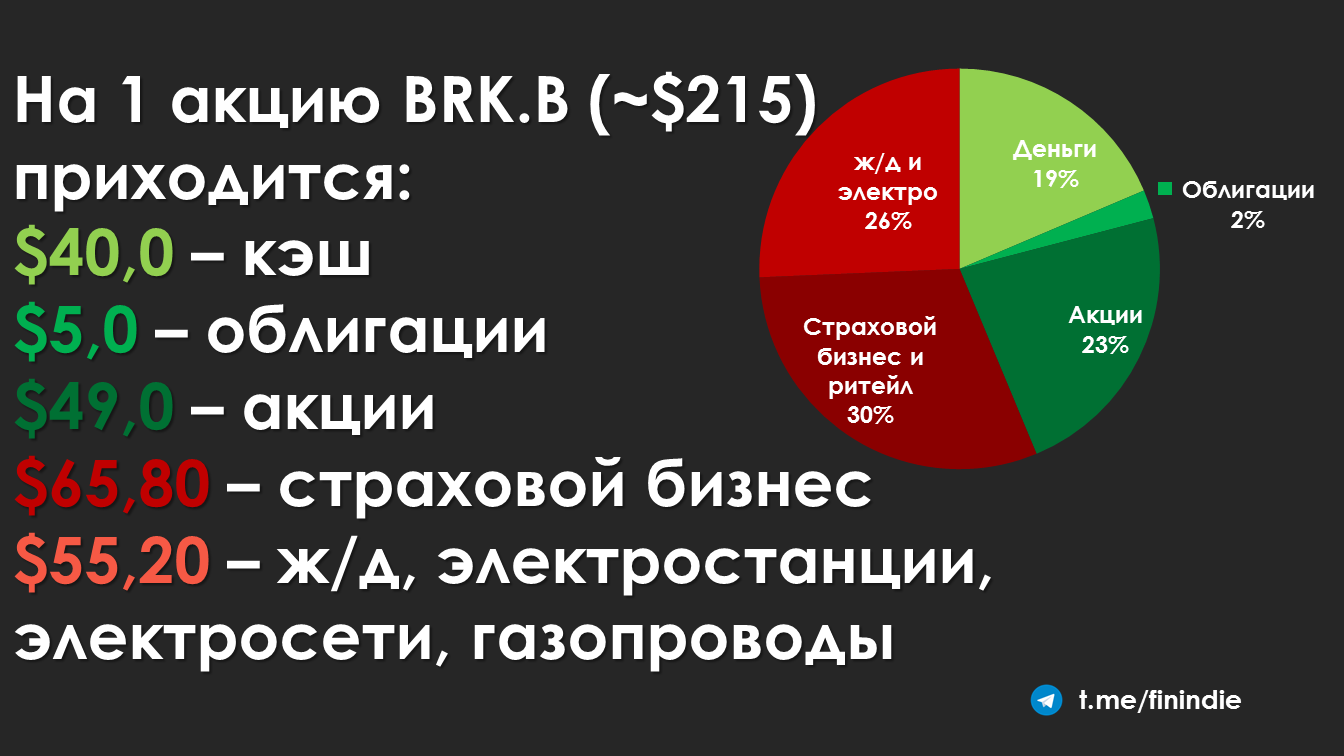

Berkshire - это инвест-компания? Не совсем. Смотрите скрин внизу, чтобы понять, что именно вы покупаете, покупая одну акцию BRK.B.

Резюме: приятно, что идея в твоём портфеле подтверждается действиями одной из крупнейших компаний, занимающейся инвестициями. Я об идее держания золота в портфеле через покупку акций золотодобывающих компаний. Зачем держать металл в том или ином виде? Ведь лучше купить частичку бизнеса по добыче этого металла! Там и рост от стоимости золота получаешь, и рост акционерного капитала засчет того что компания богатеет. Полюс, Полиметалл, Норникель (гуглим "Быстринский ГОК" 🌝) - всё это я люблю и держу в портфеле даже чуть больше положенного по плану.

А с банками беда, нет идей. Что-то они крутят-вертят, один банк продают, другой - покупают, непонятно!

Зачем мне это: так уж сложилось, что я переводил многочасовые интервью Баффета и годовой отчет за 2019 год, и теперь мечу в баффетологи. Ну и потому что у меня 10 акций BRK.B.

Каким образом: путём подачи формы 13F в комиссию по ценным бумагам США.

Почему отчиталась: потому что обязана это делать. Финансовые менеджеры, которые контролируют более $100 млн, должны подавать форму 13F в течение 45 дней после окончания квартала. Окончание срока пришлось на пятницу, когда и сдали форму все крупные инвестфонды: все эти баффетты, соросы, симмонсы и прочие рептилоиды. Сорос, кстати, закупился на полную катушку компаниями, занимающимися облачными вычислениями (CRWD, DDOG, PANW, ZEN, SPLK, ZS), но пост не о нём.

Каковы изменения в инвестиционном портфеле Berkshire Hathaway: компания Уоррена Баффетта во 2 квартале 2020 года продавала больше, чем покупала... Это печально, как показала история, верным было обратное решение (хотя, мы же не знаем, что готовит нам будущее). Уменьшение позиции в банках было существенным: JP Morgan продан на $3 млрд, Wells Fargo продан на $2 млрд, другие банки (US Bancorp, BNY Mellon, PNC, Goldman Sachs) проданы ещё на миллиард. Покупок существенных не было, за исключением покупки акций золотодобытчика Barrick Gold на сумму примерно $560 млн. Теперь понятно, под кого Barrick делали допэмиссию в 5% своего капитала 🌝 Четверть этой допэмиссии ушло в Berkshire Hathaway. Про продажу всех авиакомпаний мы знали ещё с начала мая.

Какова актуальность этих данных: данные актуальны по состоянию на 30 июня 2020, т.е. 1,5 месяца уже прошло.

Знаем ли мы об изменениях с того момента: да, знаем. Они наверняка покупали акции Bank of America в конце июля - начале августа более чем на $2 млрд, уже после событий, описанных в этой форме 13F. Это связано с тем, что они имеют более чем 10% долю в BofA и обязаны отчитываться об изменениях этой доли сразу, что они и делали после покупок в июле и августе.

Berkshire - это инвест-компания? Не совсем. Смотрите скрин внизу, чтобы понять, что именно вы покупаете, покупая одну акцию BRK.B.

Резюме: приятно, что идея в твоём портфеле подтверждается действиями одной из крупнейших компаний, занимающейся инвестициями. Я об идее держания золота в портфеле через покупку акций золотодобывающих компаний. Зачем держать металл в том или ином виде? Ведь лучше купить частичку бизнеса по добыче этого металла! Там и рост от стоимости золота получаешь, и рост акционерного капитала засчет того что компания богатеет. Полюс, Полиметалл, Норникель (гуглим "Быстринский ГОК" 🌝) - всё это я люблю и держу в портфеле даже чуть больше положенного по плану.

А с банками беда, нет идей. Что-то они крутят-вертят, один банк продают, другой - покупают, непонятно!

Зачем мне это: так уж сложилось, что я переводил многочасовые интервью Баффета и годовой отчет за 2019 год, и теперь мечу в баффетологи. Ну и потому что у меня 10 акций BRK.B.

{kind=link}

Немного о себе

Много новых подписчиков прибавилось! Расскажу, что здесь происходит. Каналу чуть больше года. Инвестирую я два года.

Я не продаю курсов и не провожу никаких платных консультаций. Это позволяет мне быть максимально честным с подписчиками и не урезать контент, засовывая всё важное в платный курс.

Я - экстремальный инвестор. 40-60% доходов нашей семьи уходит в долгосрочные накопления. Это не добавляет дискомфорта: мы так живём уже лет 7-8. Сначала были ипотеки, потом доллары под матрас и рубли на вкладе, а сейчас всё кажется чуть более осмысленным.

Я чаще всего пишу об инвестициях в фондовый рынок. Я живу в России, у меня два брокерских счёта и ИИС, брокеры: Открытие (основной) и Тинькофф. В сентябре, вероятно, в семье будет открыт ещё один ИИС. Моя стратегия может показаться странной: я просто покупаю каждый месяц пачку акций, по любым ценам. Я привык покупать акции на исторических максимумах, которые вновь переписываются. Я привык покупать, когда все эксперты говорят, что сейчас - худшее время для покупок, а через 2-3 месяца те же эксперты с важным видом говорят о тех же уровнях цен как о привлекательных для покупки в долгосрок.

Мне неинтересно, кто победит на выборах страны, в которой мне не жить, и сколько денег напечатано правительствами стран, где меня нет. Но для меня архиважно, чтобы налоговые правила в России, которые есть сейчас, не менялись десятилетиями. На них строится вся стратегия. Налоги и комиссии для меня важнее волатильности. Многим такой подход кажется наивным, но мне ок: собаки лают, караван идёт.

Я инвестирую сейчас примерно 80%/20% доллар/рубль (а весь net worth ~60/40), 80%/20% акции/облигации, постепенно выходя на 100%/0% акции/облигации. Со временем я понимаю: я готов к большему риску, чем запланировал изначально. Это не значит, что надо повторять за мной: восприятие риска - индивидуально. Слушайте больше свою интуицию и своё сердце, чем всяких блогеров 🌝

Много новых подписчиков прибавилось! Расскажу, что здесь происходит. Каналу чуть больше года. Инвестирую я два года.

Я не продаю курсов и не провожу никаких платных консультаций. Это позволяет мне быть максимально честным с подписчиками и не урезать контент, засовывая всё важное в платный курс.

Я - экстремальный инвестор. 40-60% доходов нашей семьи уходит в долгосрочные накопления. Это не добавляет дискомфорта: мы так живём уже лет 7-8. Сначала были ипотеки, потом доллары под матрас и рубли на вкладе, а сейчас всё кажется чуть более осмысленным.

Я чаще всего пишу об инвестициях в фондовый рынок. Я живу в России, у меня два брокерских счёта и ИИС, брокеры: Открытие (основной) и Тинькофф. В сентябре, вероятно, в семье будет открыт ещё один ИИС. Моя стратегия может показаться странной: я просто покупаю каждый месяц пачку акций, по любым ценам. Я привык покупать акции на исторических максимумах, которые вновь переписываются. Я привык покупать, когда все эксперты говорят, что сейчас - худшее время для покупок, а через 2-3 месяца те же эксперты с важным видом говорят о тех же уровнях цен как о привлекательных для покупки в долгосрок.

Мне неинтересно, кто победит на выборах страны, в которой мне не жить, и сколько денег напечатано правительствами стран, где меня нет. Но для меня архиважно, чтобы налоговые правила в России, которые есть сейчас, не менялись десятилетиями. На них строится вся стратегия. Налоги и комиссии для меня важнее волатильности. Многим такой подход кажется наивным, но мне ок: собаки лают, караван идёт.

Я инвестирую сейчас примерно 80%/20% доллар/рубль (а весь net worth ~60/40), 80%/20% акции/облигации, постепенно выходя на 100%/0% акции/облигации. Со временем я понимаю: я готов к большему риску, чем запланировал изначально. Это не значит, что надо повторять за мной: восприятие риска - индивидуально. Слушайте больше свою интуицию и своё сердце, чем всяких блогеров 🌝

Очень часто задают вопросы про IPO: участвую ли я в каких-то размещениях, если да, то как, если нет - то почему. Сегодня у меня для вас практический кейс от подписчицы, а завтра - расскажу своё отношение к этому. Далее - цитата:

✔️Я участвовала в трех IPO через брокера Фридом Финанс:

🔸BABA (доп. размещение на Гонконге) - 19.11.2019, удовлетворили 90% от заявки, держала 7 дней;

🔸XP - 09.12.2019 удовлетворили 89% от заявки, попала с ним в кризис, ждала до мая пока отрастет в безубыток. Просадка была до 39%;

🔸Bill - 09.12.2019, удовлетворили 4,4% от заявки, сделка автоматически закрылась в марте, по окончанию lock-up периода.

✔️Организация процесса.

Минимальная заявка на участие в одном IPO 2000$. После подачи начинается ожидание. В этот момент 2000$ заморожены. В момент ожидания определяется финальная цена старта торгов и аллокация.

✔️Аллокация означает сколько вам выделят акций в рамках вашей суммы заявки, после распределения между всеми участниками. Как правило, по интересным и перспективным IPO % заявившихся клиентов/сумм существенно превосходит кол-во доступных акций (или деривативов на них) у брокера Т.е. это означает, что по перспективным акциям вы получите маленький % удовлетворения, а по непопулярным большой %. Может подвиснуть большая сумма в убыточном IPO, а в прибыльном - маленькая.

Существует полупрозрачный алгоритм определения % аллокации для каждого клиента. Он будет больше в случае если вы активно торгуете на ФФ или имеете на счете активы на существенную сумму.

✔️Lock-up период.

В ФФ по каждому IPO существует период, в который ваши деньги заморожены, и вы не сможете продать активы и вывести средства: три месяца.

Держать акции по окончании lock-up периода вы можете сколько угодно долго.

✔️Фиксация по форварду.

Когда акция уже начала торговаться, вы наблюдаете за движением ее цены и, спустя 2-3- недели от старта торгов, брокер дает возможность зафиксировать текущую цену форвардом, чтобы не испытывать судьбу дальше. Фиксация по форварду по каждой акции стоит денег, обычно это от 7% до 20% ее стоимости. Важный момент: даже если цена зафиксирована по форварду, это не означает, что акции проданы. Деньги не высвобождаются и по-прежнему заблокированы. Они освободятся ровно в день окончания lock-up периода, и расчет произойдет по цене форварда.

✔️Тарифы: если на счёте до 20 тысяч$, комиссия 5%, 20-50тысяч - 4%, от 50 и выше - 3%. В моем случае это было 5%. Дополнительно оплачивается форвард.

Итоги (везде - с учётом комиссий и налогов):

🔸BABA - результат +10% в $, +8% в ₽;

🔸XP - результат -4% в $, но +11% в ₽;

🔸Bill - результат +46% в $, +65% в ₽.

✔️Для себя отметила вот такие существенные моменты:

1. Трейдинг, к которому активно склоняют менеджеры имеет все сопутствующие минусы рыночного риска обязательств по уплате налога. Итоговый результат в % доходности от этих действий у меня был существенно ниже пассивного портфеля на другом брокере.

2. Регулярный стресс от наблюдений за динамикой цены IPO, от попыток принятия решений фиксировать по форварду или нет, беспокойства от без толку лежащего кэша на счёте или стресса от неумелых попыток трейдинга с целью пустить этот кэш в работу.

3. Есть предварительный отбор IPO для участия и % откровенно убыточных невысокий. Доступных IPO много, т.е. при наличии средств можно заявляться каждую неделю и пытаться диверсифицировать этот сверхрисковый портфель.

✔️Я участвовала в трех IPO через брокера Фридом Финанс:

🔸BABA (доп. размещение на Гонконге) - 19.11.2019, удовлетворили 90% от заявки, держала 7 дней;

🔸XP - 09.12.2019 удовлетворили 89% от заявки, попала с ним в кризис, ждала до мая пока отрастет в безубыток. Просадка была до 39%;

🔸Bill - 09.12.2019, удовлетворили 4,4% от заявки, сделка автоматически закрылась в марте, по окончанию lock-up периода.

✔️Организация процесса.

Минимальная заявка на участие в одном IPO 2000$. После подачи начинается ожидание. В этот момент 2000$ заморожены. В момент ожидания определяется финальная цена старта торгов и аллокация.

✔️Аллокация означает сколько вам выделят акций в рамках вашей суммы заявки, после распределения между всеми участниками. Как правило, по интересным и перспективным IPO % заявившихся клиентов/сумм существенно превосходит кол-во доступных акций (или деривативов на них) у брокера Т.е. это означает, что по перспективным акциям вы получите маленький % удовлетворения, а по непопулярным большой %. Может подвиснуть большая сумма в убыточном IPO, а в прибыльном - маленькая.

Существует полупрозрачный алгоритм определения % аллокации для каждого клиента. Он будет больше в случае если вы активно торгуете на ФФ или имеете на счете активы на существенную сумму.

✔️Lock-up период.

В ФФ по каждому IPO существует период, в который ваши деньги заморожены, и вы не сможете продать активы и вывести средства: три месяца.

Держать акции по окончании lock-up периода вы можете сколько угодно долго.

✔️Фиксация по форварду.

Когда акция уже начала торговаться, вы наблюдаете за движением ее цены и, спустя 2-3- недели от старта торгов, брокер дает возможность зафиксировать текущую цену форвардом, чтобы не испытывать судьбу дальше. Фиксация по форварду по каждой акции стоит денег, обычно это от 7% до 20% ее стоимости. Важный момент: даже если цена зафиксирована по форварду, это не означает, что акции проданы. Деньги не высвобождаются и по-прежнему заблокированы. Они освободятся ровно в день окончания lock-up периода, и расчет произойдет по цене форварда.

✔️Тарифы: если на счёте до 20 тысяч$, комиссия 5%, 20-50тысяч - 4%, от 50 и выше - 3%. В моем случае это было 5%. Дополнительно оплачивается форвард.

Итоги (везде - с учётом комиссий и налогов):

🔸BABA - результат +10% в $, +8% в ₽;

🔸XP - результат -4% в $, но +11% в ₽;

🔸Bill - результат +46% в $, +65% в ₽.

✔️Для себя отметила вот такие существенные моменты:

1. Трейдинг, к которому активно склоняют менеджеры имеет все сопутствующие минусы рыночного риска обязательств по уплате налога. Итоговый результат в % доходности от этих действий у меня был существенно ниже пассивного портфеля на другом брокере.

2. Регулярный стресс от наблюдений за динамикой цены IPO, от попыток принятия решений фиксировать по форварду или нет, беспокойства от без толку лежащего кэша на счёте или стресса от неумелых попыток трейдинга с целью пустить этот кэш в работу.

3. Есть предварительный отбор IPO для участия и % откровенно убыточных невысокий. Доступных IPO много, т.е. при наличии средств можно заявляться каждую неделю и пытаться диверсифицировать этот сверхрисковый портфель.

Хорошие IPO, участвовать в них я, конечно, не буду

Вчера привёл рассказ подписчицы про участие в IPO, и вроде бы ничего криминального, ведь она по итогам этих трёх размещений получила неплохую прибыль (хотя можно было купить просто AAPL и получить больше 🌝).

Но я в своём плане не рассматриваю участие в IPO ни в каком виде: это дорого и бессмысленно на таких малых объемах. Я не занимаюсь самообманом и не думаю, что наши с вами $1000, $10 тысяч и даже $100 тысяч кому-то нужны на этом празднике жизни и как следствие мы получаем вот что:

1. Аллокация на перспективных хороших IPO будет ниже плинтуса: хорошие компании нужны всем, в первых рядах стоят ребята с капиталом $5-10 млн, а не мы с вами с $1-2 тыс. Зато на всяком треше аллокация будет 100%, потому что ребятам с большим капиталом эти риски не нужны. Вот и думайте теперь: 100% аллокация на IPO - это точно хороший знак? 🌚

2. Комиссия 5%, серьезно?! Я сижу тут руками акции покупаю вместо FXUS, потому что 0,9% на комиссии экономлю 🌝

3. Любой вариант участия в IPO с капиталом менее $100 тыс. не предполагает, что в результате ты получишь акции, в результате ты получаешь договор с обязательством выкупить у тебя твое право на акции в определенный период времени. Ни о каких акциях в депозитарии речи не идёт. Порой, один и тот же человек сначала параноит по поводу того, что акции, купленные через российского брокера какие-то не такие, а потом несёт деньги в "айпио", где акциями просто помахали уровня на три выше в этой иерархии, и то - это неточно 🌚 Как говорит Баффетт, "it's really stupid but very human".

Я не говорю, что это плохая практика и ни в коем случае не обвиняю никого в плохой услуге. Но лично мне в моём пенсионном плане этому места просто нет, у меня тут серьёзные намерения.

Если мне в голову ударит "поиграть" - в 1000 раз азартнее, проще и ликвиднее, (ещё и менее затратно) купить 20 разных small-cap биотехов... Не-инвест-идея блаблабла.

Вчера привёл рассказ подписчицы про участие в IPO, и вроде бы ничего криминального, ведь она по итогам этих трёх размещений получила неплохую прибыль (хотя можно было купить просто AAPL и получить больше 🌝).

Но я в своём плане не рассматриваю участие в IPO ни в каком виде: это дорого и бессмысленно на таких малых объемах. Я не занимаюсь самообманом и не думаю, что наши с вами $1000, $10 тысяч и даже $100 тысяч кому-то нужны на этом празднике жизни и как следствие мы получаем вот что:

1. Аллокация на перспективных хороших IPO будет ниже плинтуса: хорошие компании нужны всем, в первых рядах стоят ребята с капиталом $5-10 млн, а не мы с вами с $1-2 тыс. Зато на всяком треше аллокация будет 100%, потому что ребятам с большим капиталом эти риски не нужны. Вот и думайте теперь: 100% аллокация на IPO - это точно хороший знак? 🌚

2. Комиссия 5%, серьезно?! Я сижу тут руками акции покупаю вместо FXUS, потому что 0,9% на комиссии экономлю 🌝

3. Любой вариант участия в IPO с капиталом менее $100 тыс. не предполагает, что в результате ты получишь акции, в результате ты получаешь договор с обязательством выкупить у тебя твое право на акции в определенный период времени. Ни о каких акциях в депозитарии речи не идёт. Порой, один и тот же человек сначала параноит по поводу того, что акции, купленные через российского брокера какие-то не такие, а потом несёт деньги в "айпио", где акциями просто помахали уровня на три выше в этой иерархии, и то - это неточно 🌚 Как говорит Баффетт, "it's really stupid but very human".

Я не говорю, что это плохая практика и ни в коем случае не обвиняю никого в плохой услуге. Но лично мне в моём пенсионном плане этому места просто нет, у меня тут серьёзные намерения.

Если мне в голову ударит "поиграть" - в 1000 раз азартнее, проще и ликвиднее, (ещё и менее затратно) купить 20 разных small-cap биотехов... Не-инвест-идея блаблабла.

👍1

Продаём бетон

Что за бетон такой и почему он так называется?

Можете прочитать мой старый пост здесь.

Бетон можно сдавать за 15000 руб./мес.

Коммуналка летом 1200-1500 в месяц, в переходный сезон - около 3000, зимой 4000-4500 в месяц (33500 руб. за 2019 год).

Бывают и сопутствующие расходы: в год примерно 15000 рублей. Их, конечно, может и не быть, но чаще всего что-то нужно подремонтировать/заменить.

Налог можно платить по НПД по ставке 4%, 600 руб./мес.

Я страхую бетон, (такое ощущение, что там даже стены протекают), это стоит 100 руб./мес.

Бетон имеет свойство простаивать: например ни в августе, ни в сентябре я не получу от него ничего, но коммуналку я платить обязательно буду.

Если оценивать его оптимистично, по верхней планке (по аналогам на циане и авито 🌚), доходность от сдачи ~5,7% годовых чистыми (6,1% без налогов и страховки).

Если оценивать его реалистично, по нижней планке, доходность ~6,6% годовых (7,1% без налогов и страховки).

Я просто смотрю на дивидендную доходность Сбера (7,5% чистыми после налогов), а потом на бетон... А потом на див. доходность МТС (7,4% чистыми), а потом вновь на бетон... Этот ряд сравнений можно продолжать бесконечно, миксуя российские бумаги с AT&T, Exxon или Altria и задавать себе всё тот же вопрос: а мне точно нужно продолжать испытывать этотгемо дискомфорт и продолжать сидеть в ожидании чуда, что он вдруг подорожает?..

Я вчера потрогал эти бетонные стены, и у меня не появилось уверенности в том, что они будут стоять и представлять какую-то ценность в мире, в котором не станет ни Сбербанка, ни МТС'а, ни Норникеля, ни даже AT&T и Exxon'а.

Лучшим решением было продать "вчера" (чем раньше, тем лучше), переложив деньги в более доходные инструменты, приносящие меньше головной боли. Решение продавать "сегодня" - выглядит хуже, но через год, возможно, я скажу себе спасибо.

Что за бетон такой и почему он так называется?

Можете прочитать мой старый пост здесь.

Бетон можно сдавать за 15000 руб./мес.

Коммуналка летом 1200-1500 в месяц, в переходный сезон - около 3000, зимой 4000-4500 в месяц (33500 руб. за 2019 год).

Бывают и сопутствующие расходы: в год примерно 15000 рублей. Их, конечно, может и не быть, но чаще всего что-то нужно подремонтировать/заменить.

Налог можно платить по НПД по ставке 4%, 600 руб./мес.

Я страхую бетон, (такое ощущение, что там даже стены протекают), это стоит 100 руб./мес.

Бетон имеет свойство простаивать: например ни в августе, ни в сентябре я не получу от него ничего, но коммуналку я платить обязательно буду.

Если оценивать его оптимистично, по верхней планке (по аналогам на циане и авито 🌚), доходность от сдачи ~5,7% годовых чистыми (6,1% без налогов и страховки).

Если оценивать его реалистично, по нижней планке, доходность ~6,6% годовых (7,1% без налогов и страховки).

Я просто смотрю на дивидендную доходность Сбера (7,5% чистыми после налогов), а потом на бетон... А потом на див. доходность МТС (7,4% чистыми), а потом вновь на бетон... Этот ряд сравнений можно продолжать бесконечно, миксуя российские бумаги с AT&T, Exxon или Altria и задавать себе всё тот же вопрос: а мне точно нужно продолжать испытывать этот

Я вчера потрогал эти бетонные стены, и у меня не появилось уверенности в том, что они будут стоять и представлять какую-то ценность в мире, в котором не станет ни Сбербанка, ни МТС'а, ни Норникеля, ни даже AT&T и Exxon'а.

Лучшим решением было продать "вчера" (чем раньше, тем лучше), переложив деньги в более доходные инструменты, приносящие меньше головной боли. Решение продавать "сегодня" - выглядит хуже, но через год, возможно, я скажу себе спасибо.

Сколько крупнейшие автопроизводители мира делают денег каждую секунду

Пятничная инфографика. Расчёт здесь простой: взята выручка автопроизводителей в 2019 году и поделена на 31,5 млн секунд (именно столько секунд в году).

Но фондовый рынок расставил всё по-своему - сегодня акции компании Tesla стоят $2001 за акцию, капитализация компании перевалила за $370 млрд.

Возможно, через 5-10 лет мы будем вспоминать, что в 2020 году Теслу всё ещё сравнивали с автопроизводителями 🌝

Пятничная инфографика. Расчёт здесь простой: взята выручка автопроизводителей в 2019 году и поделена на 31,5 млн секунд (именно столько секунд в году).

Но фондовый рынок расставил всё по-своему - сегодня акции компании Tesla стоят $2001 за акцию, капитализация компании перевалила за $370 млрд.

Возможно, через 5-10 лет мы будем вспоминать, что в 2020 году Теслу всё ещё сравнивали с автопроизводителями 🌝

Про золото

Золото стало одним из лучших активов по доходности в этом году. С начала текущего года цена 1 грамма золота выросла более чем на 35% и обновила исторические максимумы. Цена 1 грамма палладия выросла в 4 раза с начала 2016 года.

Золото и другие драгметаллы являются одной из ключевых составляющих долгосрочных портфелей. Часто я слышу критику в свой адрес, когда рассказываю о том, что инвестирую в "золото", покупая акции компаний-золотодобытчиков. Мол, это попахивает искусственностью и вообще - не по канону.

Хорошо, есть более традиционный вариант.

Инвестировать в драгметаллы можно онлайн в Сбере 🌝 Можно купить от 0,1 грамма золота, платины или палладия, либо от 1 грамма серебра. Максимальный размер вложений не ограничен.

А в случае с платиной, серебром и особенно палладием у нас в России других возможностей практически нет - нет ни ETF на эти металлы в доступе, ни других простых инструментов.

👉 Все подробности тут

#реклама

Золото стало одним из лучших активов по доходности в этом году. С начала текущего года цена 1 грамма золота выросла более чем на 35% и обновила исторические максимумы. Цена 1 грамма палладия выросла в 4 раза с начала 2016 года.

Золото и другие драгметаллы являются одной из ключевых составляющих долгосрочных портфелей. Часто я слышу критику в свой адрес, когда рассказываю о том, что инвестирую в "золото", покупая акции компаний-золотодобытчиков. Мол, это попахивает искусственностью и вообще - не по канону.

Хорошо, есть более традиционный вариант.

Инвестировать в драгметаллы можно онлайн в Сбере 🌝 Можно купить от 0,1 грамма золота, платины или палладия, либо от 1 грамма серебра. Максимальный размер вложений не ограничен.

А в случае с платиной, серебром и особенно палладием у нас в России других возможностей практически нет - нет ни ETF на эти металлы в доступе, ни других простых инструментов.

👉 Все подробности тут

#реклама

Sberbank

СберБанк Онлайн