Итоги 2022 года, часть 2: американские акции

Я приостановил операции с портфелем из американских акций в феврале. Американский рынок упал за год на 20% - это значительное падение. Мой портфель упал вместе с рынком, похудев за год на $33000. Несмотря на такое падение, он все еще в плюсе примерно на $10000. Особняком стоят недополученные дивиденды, коих накопилось $1835 с марта (отдельное спасибо подписчику, который подсказал, что точную цифру можно посмотреть в Календаре Выплат в Сноуболле). Эти неполученные дивиденды не учитываются в анализе доходности. Когда фактически поступят, тогда это и отразится в результате инвестиций.

С одной стороны, 4% годовых - это не темпы роста, которые ты ожидаешь от портфеля акций. С другой стороны, положительный результат портфеля даже после падения рынка на 20% - это хорошо с точки зрения психологии и внутреннего спокойствия. Результат значительно лучше, чем у портфеля российских акций, хотя год выдался так себе. Ждем теперь положительных решений по разморозке.

@finindie

Я приостановил операции с портфелем из американских акций в феврале. Американский рынок упал за год на 20% - это значительное падение. Мой портфель упал вместе с рынком, похудев за год на $33000. Несмотря на такое падение, он все еще в плюсе примерно на $10000. Особняком стоят недополученные дивиденды, коих накопилось $1835 с марта (отдельное спасибо подписчику, который подсказал, что точную цифру можно посмотреть в Календаре Выплат в Сноуболле). Эти неполученные дивиденды не учитываются в анализе доходности. Когда фактически поступят, тогда это и отразится в результате инвестиций.

С одной стороны, 4% годовых - это не темпы роста, которые ты ожидаешь от портфеля акций. С другой стороны, положительный результат портфеля даже после падения рынка на 20% - это хорошо с точки зрения психологии и внутреннего спокойствия. Результат значительно лучше, чем у портфеля российских акций, хотя год выдался так себе. Ждем теперь положительных решений по разморозке.

@finindie

Многие задают вопрос, откуда я беру все эти данные для отчетов по портфелям. Это Snowball Income, и детальный обзор на него я писал в прошлом году: https://t.iss.one/Finindie/763. Правда, с момента написания обзора он оброс еще большим количеством полезных функций.

Раньше я пытался поднять все необходимые мне функции для учета инвестиций на базе гугл-таблиц. Решения выполняли свои задачи, но были кустарными. Весь этот процесс помнят самые старые подписчики канала. Потом я наткнулся на Сноуболл, который нужные мне функции к тому моменту реализовал вполне достойно.

Сервис имеет бесплатную версию, которая подходит для тех, у кого инвестиционный портфель не отличается разнообразием (это не что-то плохое, а даже наоборот) - в бесплатной версии можно создать один портфель с 15 разными бумагами. В платной версии - любое количество портфелей с любым количеством бумаг. И не только бумаг - если у вас есть коллекционные наборы Лего или картинки ножей в CS:GO и платиновые Рошаны - их доходность тоже можно учитывать в Сноуболл (правда, придется вручную обновлять цены). Если вы - король однушек в Мурино, то можете смело заносить сведения о своем королевстве и о платежах за аренду - и анализировать доходность своей недвижимости, сравнивая ее с незадачливыми инвесторами в индекс Мосбиржи.

Сейчас там действует новогоднее предложение - годовая подписка на Snowball Income обойдется в 2100₽ при оплате сразу за год. Это доступно как для новых подписчиков, так и для старых. Если у вас уже есть подписка, вы можете добавить к ней +1 год за 2100₽, проведя оплату на странице управления своей подпиской: https://snowball-income.com/user-manage-subscription

Предложение действует до 4 января.

Ссылка для новых пользователей

——

Ссылка для уже зарегистрированных пользователей

———

Раньше я пытался поднять все необходимые мне функции для учета инвестиций на базе гугл-таблиц. Решения выполняли свои задачи, но были кустарными. Весь этот процесс помнят самые старые подписчики канала. Потом я наткнулся на Сноуболл, который нужные мне функции к тому моменту реализовал вполне достойно.

Сервис имеет бесплатную версию, которая подходит для тех, у кого инвестиционный портфель не отличается разнообразием (это не что-то плохое, а даже наоборот) - в бесплатной версии можно создать один портфель с 15 разными бумагами. В платной версии - любое количество портфелей с любым количеством бумаг. И не только бумаг - если у вас есть коллекционные наборы Лего или картинки ножей в CS:GO и платиновые Рошаны - их доходность тоже можно учитывать в Сноуболл (правда, придется вручную обновлять цены). Если вы - король однушек в Мурино, то можете смело заносить сведения о своем королевстве и о платежах за аренду - и анализировать доходность своей недвижимости, сравнивая ее с незадачливыми инвесторами в индекс Мосбиржи.

Сейчас там действует новогоднее предложение - годовая подписка на Snowball Income обойдется в 2100₽ при оплате сразу за год. Это доступно как для новых подписчиков, так и для старых. Если у вас уже есть подписка, вы можете добавить к ней +1 год за 2100₽, проведя оплату на странице управления своей подпиской: https://snowball-income.com/user-manage-subscription

Предложение действует до 4 января.

Ссылка для новых пользователей

——

Ссылка для уже зарегистрированных пользователей

———

Snowball Income

Snowball - учет инвестиционного портфеля акций и облигаций

Snowball - учет инвестиций в акции, облигации и криптовалюту, учет дивидендов, календарь выплаты дивидендов, дивидендная доходность портфеля, аналитика и дивиденды компаний

Я в телевизоре :))

https://www.youtube.com/watch?v=auBu7M79CgI

В ролях:

Трайхардер (апает 5к на Паке) @FIREporuski

Гигачад (решает, где лучше - в Бразилии или под Лиссабоном) @artkrumpans

Доге мемный пёс (вечные 40% от цели - ваш покорный слуга) @finindie

Антрепренёр (а также бизнесмен, рантьё и просто хороший человек) @thewallstreetpro

Татьяна (не буду придумывать псевдоним чтоб не обидеть) koplju_na_pensiju

Ну и конечно Tinkoff_Invest_Official, которые вокруг ходили фоткали.

На всех подписка крайне рекомендуема

———

@finindie

https://www.youtube.com/watch?v=auBu7M79CgI

В ролях:

Трайхардер (апает 5к на Паке) @FIREporuski

Гигачад (решает, где лучше - в Бразилии или под Лиссабоном) @artkrumpans

Доге мемный пёс (вечные 40% от цели - ваш покорный слуга) @finindie

Антрепренёр (а также бизнесмен, рантьё и просто хороший человек) @thewallstreetpro

Татьяна (не буду придумывать псевдоним чтоб не обидеть) koplju_na_pensiju

Ну и конечно Tinkoff_Invest_Official, которые вокруг ходили фоткали.

На всех подписка крайне рекомендуема

———

@finindie

YouTube

Движение FIRE: как обрести финансовую независимость и выйти на раннюю пенсию | 6 реальных историй

Мы побывали в Лиссабоне, Санкт-Петербурге, Дубае, Петрозаводске, Железногорске и Сочи. Пообщались с шестью последователями FIRE, трое из которых уже живут на пассивный доход, а трое — находятся на пути к цели. Каждый из них расскажет свою историю: как сделать…

Итоги года, совокупный итог

Общий портфель ценных бумаг по состоянию на конец года оценивается в 13,3 млн ₽. Еще около 3 млн ₽ здесь не учтены - это рублевые вклады и валюта. Как заканчивается 2022 год? Да хреново он заканчивается. За год портфель "похудел" на 4 млн ₽.

В 2022 году "съедена" вся доходность предыдущих двух лет, и сейчас портфель стоит примерно столько, сколько в него было вложено собственных средств за эти 4,5 года. По состоянию на начало 2022 портфель был в плюсе на 4 млн ₽, а в конце года - на символические +0,2 млн ₽.

Несмотря на удручающие результаты, я с оптимизмом смотрю на 2023 год. Как оказалось, я очень хорошо был психологически готов к такой просадке:

1. Я продолжал зарабатывать больше, чем тратить.

2. Разницу я инвестировал.

3. Я не поменял свою стратегию (за исключением вынужденных корректировок некоторых деталей).

4. Я планирую продолжать делать то же самое в следующие несколько лет.

@finindie

Общий портфель ценных бумаг по состоянию на конец года оценивается в 13,3 млн ₽. Еще около 3 млн ₽ здесь не учтены - это рублевые вклады и валюта. Как заканчивается 2022 год? Да хреново он заканчивается. За год портфель "похудел" на 4 млн ₽.

В 2022 году "съедена" вся доходность предыдущих двух лет, и сейчас портфель стоит примерно столько, сколько в него было вложено собственных средств за эти 4,5 года. По состоянию на начало 2022 портфель был в плюсе на 4 млн ₽, а в конце года - на символические +0,2 млн ₽.

Несмотря на удручающие результаты, я с оптимизмом смотрю на 2023 год. Как оказалось, я очень хорошо был психологически готов к такой просадке:

1. Я продолжал зарабатывать больше, чем тратить.

2. Разницу я инвестировал.

3. Я не поменял свою стратегию (за исключением вынужденных корректировок некоторых деталей).

4. Я планирую продолжать делать то же самое в следующие несколько лет.

@finindie

Итоги 2022. Блог

Этот блог я начал вести летом 2019 года. И он стал моим основным хобби - очень полезным хобби. Честно признаться, я бы не стал погружаться в некоторые сложные околофинансовые темы, если бы не груз ответственности перед подписчиками канала. Выражаю огромную благодарность за те высокие стандарты, которые вы задаете (особенно в комментариях к постам) - благодаря вам и мои знания прирастают.

Правда, в статистике канала приложенные за год усилия никак не отразились. Количество подписчиков за год сократилось на 3000 человек - с 59400 до 56400. С пика в марте - количество сократилось и вовсе 6000. Еще более удручающую статистику показало наше сообщество "Чат Финансовая Независимость" (также известный как ЧФН): количество человек в нем сократилось с 3400 человек до 2140 человек. Быть может, эта тенденция является зеркалом общего отношения русскоязычного интернет-сообщества к теме личных финансов и инвестиций. А может, я делаю что-то не так. В любом случае, циферки - не главное. Аудитория, которую мне посчастливилось собрать, - это по-прежнему дофига людей! Не постесняюсь этих слов - умнейших, активнейших и способнейших людей. Спасибо вам за то, что вы по-прежнему терпите и читаете весь этот поток FIRE-кринжа. Это очень много значит для меня.

Новый 2023 год просто обязан быть лучше 2022 года, хоть я и начал совсем чуточку сомневаться в этом. Иди ты нахер, двадцать второй! Я скучать по тебе не буду 🌚

Ваш @finindie

Этот блог я начал вести летом 2019 года. И он стал моим основным хобби - очень полезным хобби. Честно признаться, я бы не стал погружаться в некоторые сложные околофинансовые темы, если бы не груз ответственности перед подписчиками канала. Выражаю огромную благодарность за те высокие стандарты, которые вы задаете (особенно в комментариях к постам) - благодаря вам и мои знания прирастают.

Правда, в статистике канала приложенные за год усилия никак не отразились. Количество подписчиков за год сократилось на 3000 человек - с 59400 до 56400. С пика в марте - количество сократилось и вовсе 6000. Еще более удручающую статистику показало наше сообщество "Чат Финансовая Независимость" (также известный как ЧФН): количество человек в нем сократилось с 3400 человек до 2140 человек. Быть может, эта тенденция является зеркалом общего отношения русскоязычного интернет-сообщества к теме личных финансов и инвестиций. А может, я делаю что-то не так. В любом случае, циферки - не главное. Аудитория, которую мне посчастливилось собрать, - это по-прежнему дофига людей! Не постесняюсь этих слов - умнейших, активнейших и способнейших людей. Спасибо вам за то, что вы по-прежнему терпите и читаете весь этот поток FIRE-кринжа. Это очень много значит для меня.

Новый 2023 год просто обязан быть лучше 2022 года, хоть я и начал совсем чуточку сомневаться в этом. Иди ты нахер, двадцать второй! Я скучать по тебе не буду 🌚

Ваш @finindie

Расходы в декабре 2022: 160'273₽

В декабре потрачено 160'273₽ - на 17,5% больше, чем в декабре 2021 года. Без учета подарков вышло 132к. Норма сбережений при этом составила 51,5%. Декабрь традиционно высок по расходам. В разрезе категорий подробно и с фотками:

Телеграф | Дзен

Кратко по категориям:

1). Продукты и бытовая химия - 42733₽;

2). Услуги - 30595₽;

3). Подарки - 28426₽;

4). Прочие расходы - 11000₽;

5). Одежда - 10569₽;

6). Авто - 9720₽;

7). Кафе и рестораны - 8123₽;

8). Коммунальные услуги - 6547₽;

9). Дом - 5293₽;

10). Алкоголь - 2351₽;

11). Транспорт - 2007₽;

12). Развлечения - 1707₽;

13). Здоровье - 1202₽.

———

Вдруг кто-то пропустил: сводная инфа по расходам за предыдущие 12 месяцев: https://t.iss.one/Finindie/1221

———

В декабре потрачено 160'273₽ - на 17,5% больше, чем в декабре 2021 года. Без учета подарков вышло 132к. Норма сбережений при этом составила 51,5%. Декабрь традиционно высок по расходам. В разрезе категорий подробно и с фотками:

Телеграф | Дзен

Кратко по категориям:

1). Продукты и бытовая химия - 42733₽;

2). Услуги - 30595₽;

3). Подарки - 28426₽;

4). Прочие расходы - 11000₽;

5). Одежда - 10569₽;

6). Авто - 9720₽;

7). Кафе и рестораны - 8123₽;

8). Коммунальные услуги - 6547₽;

9). Дом - 5293₽;

10). Алкоголь - 2351₽;

11). Транспорт - 2007₽;

12). Развлечения - 1707₽;

13). Здоровье - 1202₽.

———

Вдруг кто-то пропустил: сводная инфа по расходам за предыдущие 12 месяцев: https://t.iss.one/Finindie/1221

———

Telegraph

Расходы в декабре 2022: 160'273₽

В декабре потрачено 160'273₽ - на 17,5% больше, чем в декабре 2021 года. Норма сбережений при этом составила 51,5%. Декабрь традиционно высок по расходам. Сейчас расскажу в разрезе категорий. 1). Продукты и бытовая химия - 42733₽ В категории потрачено выше…

Личные финансы и учет расходов

Так как в первую неделю января ничего выдающегося не происходит (в моем пенсионном портфеле в том числе), то позвольте мне написать немного об учете доходов и расходов.

▪️ На самом деле, нет никакой проблемы в том, что вы не ведете учет и не хотите его вести. Сраные коучи и продавцы курсов могут утверждать обратное, чтобы продать вам отдельный блок курса о том, как вести этот учет (когда выпустят курс на тему "а как какать?" - обязательно пришлите мне ссылку). Но давайте будем откровенными - ничего особенного не произойдет, если вы не знаете свои траты по категориям вплоть до рубля;

▪️ Я делаю это, потому что мне нравится сам процесс и оценка полученной статистики. Ну и еще потому что в какой-то момент я устал от бесконечных вопросов "как можно совмещать нормальное существование и норму сбережений 60%";

▪️ Я не использую какой-то специальный софт. Я пробовал пользоваться Дзен Мани, мне почему-то не зашло. Я использую стандартный шаблон гугл-таблиц, каждый месяц создавая новую копию для нового месяца. Найти шаблон можно, зайдя в Гугл Диск, нажав "Создать" -> "Google-Таблицы" -> "Использовать шаблон" -> выбрать шаблон "Месячный бюджет";

▪️ Не вижу огромной пользы для себя в большом количестве категорий и сильной детализации внутри категорий. 12-15 категорий - идеально;

▪️ Среди моих подписчиков есть люди, которые ведут учет доходов и расходов ежемесячно на протяжении 10-15 лет. Я хотел бы выразить респект таким людям, это круто. Они используют самые разные инструменты: Дзен Мани, CoinKeeper, собственные наработки (в том числе, на базе обычного Excel) - в комментариях этот список вы можете расширить;

▪️ Нет никакого смысла меряться расходами, попутно оскорбляя окружающих за то, что они не такие как вы. Я понимаю людей, живущих на 30 тысяч рублей в месяц - ровно как и людей, живущих на 300 тысяч рублей в месяц. В какой-то период жизни высокие (относительно моих) траты вызывали у меня некоторое бомбление, но я уже перерос это;

▪️ Мои разборы дневников трат ТЖ - это в первую очередь развлекательный контент, не в полной мере отражающий реальное отношение к людям и к их личным финансам. Так что если вдруг кого-то обидел какой-то формулировкой во время этих разборов - прошу простить.

@finindie

Так как в первую неделю января ничего выдающегося не происходит (в моем пенсионном портфеле в том числе), то позвольте мне написать немного об учете доходов и расходов.

▪️ На самом деле, нет никакой проблемы в том, что вы не ведете учет и не хотите его вести. Сраные коучи и продавцы курсов могут утверждать обратное, чтобы продать вам отдельный блок курса о том, как вести этот учет (когда выпустят курс на тему "а как какать?" - обязательно пришлите мне ссылку). Но давайте будем откровенными - ничего особенного не произойдет, если вы не знаете свои траты по категориям вплоть до рубля;

▪️ Я делаю это, потому что мне нравится сам процесс и оценка полученной статистики. Ну и еще потому что в какой-то момент я устал от бесконечных вопросов "как можно совмещать нормальное существование и норму сбережений 60%";

▪️ Я не использую какой-то специальный софт. Я пробовал пользоваться Дзен Мани, мне почему-то не зашло. Я использую стандартный шаблон гугл-таблиц, каждый месяц создавая новую копию для нового месяца. Найти шаблон можно, зайдя в Гугл Диск, нажав "Создать" -> "Google-Таблицы" -> "Использовать шаблон" -> выбрать шаблон "Месячный бюджет";

▪️ Не вижу огромной пользы для себя в большом количестве категорий и сильной детализации внутри категорий. 12-15 категорий - идеально;

▪️ Среди моих подписчиков есть люди, которые ведут учет доходов и расходов ежемесячно на протяжении 10-15 лет. Я хотел бы выразить респект таким людям, это круто. Они используют самые разные инструменты: Дзен Мани, CoinKeeper, собственные наработки (в том числе, на базе обычного Excel) - в комментариях этот список вы можете расширить;

▪️ Нет никакого смысла меряться расходами, попутно оскорбляя окружающих за то, что они не такие как вы. Я понимаю людей, живущих на 30 тысяч рублей в месяц - ровно как и людей, живущих на 300 тысяч рублей в месяц. В какой-то период жизни высокие (относительно моих) траты вызывали у меня некоторое бомбление, но я уже перерос это;

▪️ Мои разборы дневников трат ТЖ - это в первую очередь развлекательный контент, не в полной мере отражающий реальное отношение к людям и к их личным финансам. Так что если вдруг кого-то обидел какой-то формулировкой во время этих разборов - прошу простить.

@finindie

Не прошло и 7 лет, как в Тинькофф наконец-то выкатили фичу с получением дивидендов с ИИС на отдельный банковский счет.

Это может быть важно для всех тех, кому не хватает собственных ресурсов для того чтобы пополнять ИИС типа А до 400'000₽ в течение года - именно такая сумма нужна для того чтобы замаксить получаемый с ИИС вычет. Пополняем из своих - покупаем акции компаний, платящих дивиденды - получаем доход на карту - с карты вручную обратно закидываем на ИИС. Для налоговой это считается новым пополнением.

На самом деле, такую опцию предлагают многие брокеры: Сбер, ВТБ, Финам, БКС. Если для вас это актуально, уточните у своего брокера. А Открытие (где у меня основной ИИС) это делать не умеет (ну или по крайней мере 2 года назад не умел - может, что-то поменялось). Для меня это не так важно, потому что мне хватает собственных ресурсов, чтобы замаксить ИИСы.

Не то чтобы это киллер-фича, которая может сподвигнуть народ на закрытие своих ИИСов где бы то ни было и переоткрытие их в Тиньке. Основным минусом по-прежнему остается дороговизна для небольших клиентов (с балансом менее 2 млн ₽): ты либо платишь 0,3% за каждую сделку (это очень много), либо платишь абонплату за нормальный тариф. Но для всех тех, у кого уже открыт ИИС в Тинькофф - новость важная.

Кстати, про ИИС. Несмотря на массовые страшилки (продолжающиеся еще с 2020 года), программа ИИС на 2023 год остается в неизменном виде. По-прежнему есть два типа счетов, так что по типу А мы с вами заберем положенные нам вычеты за 2023 в начале 2024. А что там дальше, в 2024? Видно будет.

@finindie

Это может быть важно для всех тех, кому не хватает собственных ресурсов для того чтобы пополнять ИИС типа А до 400'000₽ в течение года - именно такая сумма нужна для того чтобы замаксить получаемый с ИИС вычет. Пополняем из своих - покупаем акции компаний, платящих дивиденды - получаем доход на карту - с карты вручную обратно закидываем на ИИС. Для налоговой это считается новым пополнением.

На самом деле, такую опцию предлагают многие брокеры: Сбер, ВТБ, Финам, БКС. Если для вас это актуально, уточните у своего брокера. А Открытие (где у меня основной ИИС) это делать не умеет (ну или по крайней мере 2 года назад не умел - может, что-то поменялось). Для меня это не так важно, потому что мне хватает собственных ресурсов, чтобы замаксить ИИСы.

Не то чтобы это киллер-фича, которая может сподвигнуть народ на закрытие своих ИИСов где бы то ни было и переоткрытие их в Тиньке. Основным минусом по-прежнему остается дороговизна для небольших клиентов (с балансом менее 2 млн ₽): ты либо платишь 0,3% за каждую сделку (это очень много), либо платишь абонплату за нормальный тариф. Но для всех тех, у кого уже открыт ИИС в Тинькофф - новость важная.

Кстати, про ИИС. Несмотря на массовые страшилки (продолжающиеся еще с 2020 года), программа ИИС на 2023 год остается в неизменном виде. По-прежнему есть два типа счетов, так что по типу А мы с вами заберем положенные нам вычеты за 2023 в начале 2024. А что там дальше, в 2024? Видно будет.

@finindie

ИнвестПалата и новые тарифы

"Инвестиционная палата" с 16 января вводит новые тарифы на действия с валютой. Об этом стало известно в последний рабочий день прошлого года, 30 декабря. Так например, за вывод долларов США с брокерского счета на банковский будет взиматься комиссия 0,4%, но минимум $130. А за хранение валюты на счете ежедневно будет взиматься 0,018% от объема. Усугубляется ситуация тем, что у клиентов Палаты нет доступа к валютному рынку - валюту нельзя продать на бирже, а можно только вывести в банк Открытие.

По сути, устанавливается заградительная грабительская комиссия. Когда брокер делает такие вещи, под удар ставится бренд, репутация. При этом, бренд "Инвестиционная Палата" не стоит ни гроша, а брендом "Открытие Инвестиции", аффилированным с Палатой, с недавних пор владеет ВТБ. По некоторым слухам, Открытие как бренд тоже в скором времени перестанет существовать. Чем они рискуют, вводя в одностороннем порядке и в такие короткие сроки подобные комиссии? Да ничем, им уже пофигу на деловую репутацию и бренд с нулевой стоимостью. Ребята помогли чем смогли Банку России с выполнением задачи "по восстановлению доверия частного инвестора к рынку" 😁

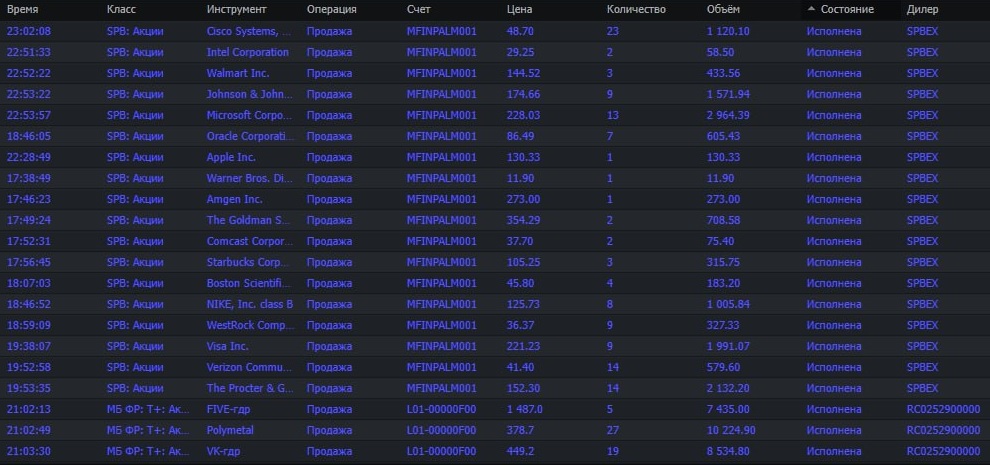

Я решил разблокированные 6 ноября бумаги продать и вывести валюту до 16 января, пока бесплатно.

Итого продано бумаг на $14650 - это все, что было разблокировано на этом счете в ходе частичной разблокировки 6 ноября 2022 года. Кстати, продано с прибылью около $2530 (т.е. изначально вложено было именно в эти бумаги чуть более $12000), что составляет +21%. Впрочем, это вообще неважно, так как это техническое действие, и я планирую восстановить прежнюю позицию через покупку ETF $IVV (iShares S&P500), и уже начал это делать на свободные средства. Немного потеряю на комиссиях за куплю-продажу валюты, т.к. перевести ее в нормального брокера напрямую не получится - надо будет переводить в рубли, а потом обратно. И по закону подлости, покуда я это делаю, американский рынок сильно вырастет в ближайшую неделю, чтобы этот процесс стал ещё дороже для меня.

Российские бумаги, переехавшие туда из Открытия (Я, ВК, Поли, Х5) тоже продал, в тот же момент купив такое же количество в другом брокере, не дожидаясь перевода средств (с рублями все попроще).

Начисления большого налога на прибыль не жду, т.к. часть этих бумаг было куплено до 10.01.2020 - по ним уже прошло три года и действует ЛДВ. По российским бумагам был зафиксирован технический минус, что тоже снизит налогооблагаемую базу.

@finindie

"Инвестиционная палата" с 16 января вводит новые тарифы на действия с валютой. Об этом стало известно в последний рабочий день прошлого года, 30 декабря. Так например, за вывод долларов США с брокерского счета на банковский будет взиматься комиссия 0,4%, но минимум $130. А за хранение валюты на счете ежедневно будет взиматься 0,018% от объема. Усугубляется ситуация тем, что у клиентов Палаты нет доступа к валютному рынку - валюту нельзя продать на бирже, а можно только вывести в банк Открытие.

По сути, устанавливается заградительная грабительская комиссия. Когда брокер делает такие вещи, под удар ставится бренд, репутация. При этом, бренд "Инвестиционная Палата" не стоит ни гроша, а брендом "Открытие Инвестиции", аффилированным с Палатой, с недавних пор владеет ВТБ. По некоторым слухам, Открытие как бренд тоже в скором времени перестанет существовать. Чем они рискуют, вводя в одностороннем порядке и в такие короткие сроки подобные комиссии? Да ничем, им уже пофигу на деловую репутацию и бренд с нулевой стоимостью. Ребята помогли чем смогли Банку России с выполнением задачи "по восстановлению доверия частного инвестора к рынку" 😁

Я решил разблокированные 6 ноября бумаги продать и вывести валюту до 16 января, пока бесплатно.

Итого продано бумаг на $14650 - это все, что было разблокировано на этом счете в ходе частичной разблокировки 6 ноября 2022 года. Кстати, продано с прибылью около $2530 (т.е. изначально вложено было именно в эти бумаги чуть более $12000), что составляет +21%. Впрочем, это вообще неважно, так как это техническое действие, и я планирую восстановить прежнюю позицию через покупку ETF $IVV (iShares S&P500), и уже начал это делать на свободные средства. Немного потеряю на комиссиях за куплю-продажу валюты, т.к. перевести ее в нормального брокера напрямую не получится - надо будет переводить в рубли, а потом обратно. И по закону подлости, покуда я это делаю, американский рынок сильно вырастет в ближайшую неделю, чтобы этот процесс стал ещё дороже для меня.

Российские бумаги, переехавшие туда из Открытия (Я, ВК, Поли, Х5) тоже продал, в тот же момент купив такое же количество в другом брокере, не дожидаясь перевода средств (с рублями все попроще).

Начисления большого налога на прибыль не жду, т.к. часть этих бумаг было куплено до 10.01.2020 - по ним уже прошло три года и действует ЛДВ. По российским бумагам был зафиксирован технический минус, что тоже снизит налогооблагаемую базу.

@finindie

{kind=link}

Эра ручной репликации S&P500 через покупку отдельных акций закончилась

Ранее я уже не раз сообщал, что мой амбициозный проект по ручной репликации (если вдаваться в душную терминологию, то на самом деле - сэмплирования) будет постепенно сворачиваться в случае если на российских биржах появятся американские ETF в режиме основных торгов (а не внебиржевого рынка, как это было ранее).

Занимался я этой репликацией без малого 4 года, и стратегию считаю успешной. Несмотря на то, что я имел на руках сравнительно малые для такой задачи суммы, и покупал разные акции, имея большой дисбаланс в начале пути, мне удавалось не отставать по результату от результата, который мог получить, если бы покупал ETF (БПИФ) на индекс. В какие-то моменты отставания не было вообще, в какие-то моменты оно составляло не более 0,5% в год. Старые подписчики помнят мои отчеты, весь эксперимент был публичным, и в нем не было пространства для подтасовки результата.

Эта моя стратегия была обусловлена несогласием с ситуацией, когда я вынужден был бы платить 0,9-1% в год российской управляющей компании за те же самые действия. Это было сложно, но интересно. Считаю этот эксперимент успешным. Во-первых, я сэкономил на комиссиях управляющей компании. Во-вторых, мне удалось избежать ещё более глубоких блокировок в случае если бы я покупал, к примеру ETF от Finex. К февралю 2022 года я подошел с уже сбалансированным портфелем, но ситуация с "пропажей" дивидендов все-таки привела к отставанию от S&P500 как раз на размер этих не поступающих на мои счета дивидендов.

Описанная в предыдущем посте ситуация с продажей около 10% моих американских акций положила конец этому эксперименту. Я не планирую восстанавливать позицию в отдельных акциях. Более того, в случае последующих разблокировок, я буду продолжать постепенно уходить от акций. У меня есть статус квал. инвестора, так что меня не коснулись ограничения ЦБ на доступ к иностранным бумагам у локального брокера. Помимо этого, с лета 2022 года у меня есть счет у иностранного брокера. Добавление в листинг СПБ Биржи американских ETF на S&P500 с комиссиями на уровне 0,03% в год уравнивает их с обычными акциями в части налоговых льгот. В американском портфеле я планирую далее покупать именно такие ETF (локально и на небольшие суммы допускаю покупку русского $TSPX).

Сейчас передо мной стоит небольшая техническая задача по восстановлению размера портфеля американских акций - надо купить ETF на сумму около $14000. И задача имеет два варианта решения:

1. Простой и быстрый вариант. Покупка на СПБ Бирже (через Тинек).

2. Сложный и долгий вариант. Конвертация в юани, перевод юаней в Interactive Brokers (перевод будет бесплатным для меня), конвертация юаней в доллары там, покупка тех же самых ETF на Нью-Йоркской бирже.

Как вам кажется, какой вариант является наиболее предпочтительным и почему?

Я по-прежнему продолжаю эксперимент с ручной репликацией Индекса Мосбиржи в портфеле российских акций. Практического смысла в этом немного, но это нетрудно, ограничений по-прежнему нет никаких, и мне это интересно делать.

@finindie

Ранее я уже не раз сообщал, что мой амбициозный проект по ручной репликации (если вдаваться в душную терминологию, то на самом деле - сэмплирования) будет постепенно сворачиваться в случае если на российских биржах появятся американские ETF в режиме основных торгов (а не внебиржевого рынка, как это было ранее).

Занимался я этой репликацией без малого 4 года, и стратегию считаю успешной. Несмотря на то, что я имел на руках сравнительно малые для такой задачи суммы, и покупал разные акции, имея большой дисбаланс в начале пути, мне удавалось не отставать по результату от результата, который мог получить, если бы покупал ETF (БПИФ) на индекс. В какие-то моменты отставания не было вообще, в какие-то моменты оно составляло не более 0,5% в год. Старые подписчики помнят мои отчеты, весь эксперимент был публичным, и в нем не было пространства для подтасовки результата.

Эта моя стратегия была обусловлена несогласием с ситуацией, когда я вынужден был бы платить 0,9-1% в год российской управляющей компании за те же самые действия. Это было сложно, но интересно. Считаю этот эксперимент успешным. Во-первых, я сэкономил на комиссиях управляющей компании. Во-вторых, мне удалось избежать ещё более глубоких блокировок в случае если бы я покупал, к примеру ETF от Finex. К февралю 2022 года я подошел с уже сбалансированным портфелем, но ситуация с "пропажей" дивидендов все-таки привела к отставанию от S&P500 как раз на размер этих не поступающих на мои счета дивидендов.

Описанная в предыдущем посте ситуация с продажей около 10% моих американских акций положила конец этому эксперименту. Я не планирую восстанавливать позицию в отдельных акциях. Более того, в случае последующих разблокировок, я буду продолжать постепенно уходить от акций. У меня есть статус квал. инвестора, так что меня не коснулись ограничения ЦБ на доступ к иностранным бумагам у локального брокера. Помимо этого, с лета 2022 года у меня есть счет у иностранного брокера. Добавление в листинг СПБ Биржи американских ETF на S&P500 с комиссиями на уровне 0,03% в год уравнивает их с обычными акциями в части налоговых льгот. В американском портфеле я планирую далее покупать именно такие ETF (локально и на небольшие суммы допускаю покупку русского $TSPX).

Сейчас передо мной стоит небольшая техническая задача по восстановлению размера портфеля американских акций - надо купить ETF на сумму около $14000. И задача имеет два варианта решения:

1. Простой и быстрый вариант. Покупка на СПБ Бирже (через Тинек).

2. Сложный и долгий вариант. Конвертация в юани, перевод юаней в Interactive Brokers (перевод будет бесплатным для меня), конвертация юаней в доллары там, покупка тех же самых ETF на Нью-Йоркской бирже.

Как вам кажется, какой вариант является наиболее предпочтительным и почему?

Я по-прежнему продолжаю эксперимент с ручной репликацией Индекса Мосбиржи в портфеле российских акций. Практического смысла в этом немного, но это нетрудно, ограничений по-прежнему нет никаких, и мне это интересно делать.

@finindie

Что бы вы сделали на моем месте?

Anonymous Poll

26%

Инвестировал в ETF через СПБ Биржу (русская инфраструктура, но проще оперировать в случае чего)

37%

Перевел бы деньги в Interactive Brokers и покупал бы ETF там (риски "дорогого" выхода в случае чего)

37%

Сильная Россия, нафиг эти басурманские ETF, переведи $$$ в рубли и купи лукоелы

Огромное спасибо всем, кто выразил свое мнение по выбору места инвестирования для продолжения глобальной стратегии. Это удивительно, насколько ровно распределились голоса - примерно по трети за каждый из трех вариантов. Решение "сделать 50/50" в ситуации полной неопределенности и при отсутствии возможности адекватно оценить риски выглядит привлекательным. Скоро опубликую свой опыт перевода части средств в Interactive Brokers через SWIFT из российского банка в китайских юанях (самому интересно, как дорого это обойдется с учетом комиссий за конвертации валюты - на первый взгляд выглядит недорого).

По поводу мемного варианта ответа с "Сильной Россией" (который чуть ли не стал самым популярным по итогам голосования) могу сказать следующее. Я неизбежно к этому иду, вот уже год покупая каждый месяц российские акции не менее чем на 100 тысяч рублей. Вчера портфель российских акций превысил сумму в 3 млн рублей - впервые за все недолгое время существования моего персонального мини-пенсионного фонда. Не то чтобы российские акции дико растут - это просто результат регулярных покупок, невзирая на новостной фон. Сегодня это всё ещё менее 20% от всего накопленного капитала (с учетом кеша на счетах), но если я продолжу так действовать ещё несколько лет, то в какой-то момент российские акции могут стать основной частью портфеля. Что из этого всего выйдет - я не знаю, время покажет.

Кстати, благодаря выводу части средств из Палаты обратно в Открытие (где это хранилось изначально до принудительного перевода), у меня вновь появился премиальный статус в этом банке. Теперь, как и ранее, у меня два премиальных банка. Буду в этом году снова абузить Airback'и. По последним слухам, банк Открытие на протяжении 2023 года продолжит работу в прежнем режиме, полного слияния с ВТБ (с точки зрения клиентского опыта) пока не планируется.

По поводу мемного варианта ответа с "Сильной Россией" (который чуть ли не стал самым популярным по итогам голосования) могу сказать следующее. Я неизбежно к этому иду, вот уже год покупая каждый месяц российские акции не менее чем на 100 тысяч рублей. Вчера портфель российских акций превысил сумму в 3 млн рублей - впервые за все недолгое время существования моего персонального мини-пенсионного фонда. Не то чтобы российские акции дико растут - это просто результат регулярных покупок, невзирая на новостной фон. Сегодня это всё ещё менее 20% от всего накопленного капитала (с учетом кеша на счетах), но если я продолжу так действовать ещё несколько лет, то в какой-то момент российские акции могут стать основной частью портфеля. Что из этого всего выйдет - я не знаю, время покажет.

Кстати, благодаря выводу части средств из Палаты обратно в Открытие (где это хранилось изначально до принудительного перевода), у меня вновь появился премиальный статус в этом банке. Теперь, как и ранее, у меня два премиальных банка. Буду в этом году снова абузить Airback'и. По последним слухам, банк Открытие на протяжении 2023 года продолжит работу в прежнем режиме, полного слияния с ВТБ (с точки зрения клиентского опыта) пока не планируется.

Сбербанк

Сбер на этой неделе выпустил результаты по 2022 году. Не в том формате, к которому все привыкли (МСФО), но все же ключевые показатели в результатах отражены.

Что мы знаем?

▪️ В первом полугодии все могло быть очень плохо, но к концу года ситуация выправилась. Да так выправилась, что год удалось закрыть в прибыль (чистая прибыль 300 млрд ₽);

▪️ Количество активных клиентов растет (+2,9 млн физлиц до 106,7 млн, +100 тыс. юрлиц до 3 млн - хотя, куда уж больше). При этом, люди активно покупают платную подписку СберПрайм (5,7 млн платных подписчиков);

▪️ Люди активно лезут в ипотеку, что позволило банку пережить трудный год в безубытке. В декабре народ набрал ипотечных кредитов в Сбере на 378 млрд ₽ всего за месяц;

▪️ Сбер не воспользовался послаблениями ЦБ, что дает больше пространства для дальнейших действий;

▪️ Некоторые особенно убыточные экосистемные штуки (Ситимобил) решили порезать ещё в начале года, но в целом развитие экосистемы продолжается. Мы не знаем точных цифр, но судя по субъективным параметрам (присутствие Сбермаркета, Самоката и прочих на улицах городов и в нашей жизни), развивается это направление хорошо.

Чего мы не знаем:

▪️ Как отразились на финансовых показателях события, связанные с уничтожением европейских подразделений Сбера? Они ушли в графу с минусами в 2022 году, и прибыль сегодня - это с учетом переоценки европейских активов или это еще не учтено?

▪️ Какие резервы под возможные просрочки и банкротства клиентов банка были созданы? Насколько они велики? Демонстрируемая в отчетности рекордная прибыль за декабрь 2022 могла стать результатом высвобождения части резервов или они еще не были высвобождены, и мы можем увидеть этот дополнительный эффект в 2023 или 2024 году?

▪️ Стоимость риска составляет 3,7% - она одновременно высокая (в сравнении с прошлым у самого Сбера) и низкая в сравнении с показателями многих банков в трудные времена (например, в Тинькофф в 2020 она достигала 10%). Такой показатель - это результат каких-то хитрых финансовых трюков или это реальная картина, отражающая экономику России и действительно с кредитами к концу 2022 года уже нет существенных проблем?

▪️ Что по дивидендам? Не сказать, что мне они прямо нужны, но российский рынок сейчас весь вокруг дивидендов - если компания платит их стабильно, то все покупают, и цена акций растет. В идеальном мире невыплаченные прибыли каким-то образом эффективно реинвестируются. Но мы живем в неидеальном мире, и главный вопрос, на который лично мне хотелось бы услышать ответ - куда делись 1,2 трлн ₽ чистой прибыли за 2021 год? ;)

У меня на данный момент уже 2860 акций Сбера на сумму около 440'000₽. Это значительная для меня позиция, поэтому Сбер и все, что с ним происходит, требуют от меня некоторого внимания. В отличие от какого-нибудь банка МКБ, который тихой сапой добрался до исторических максимумов (на фоне падения российского рынка на 45%) - вообще не в курсе, как так произошло, но абсолютно пофиг, т.к. позиция в нем едва перевалила за 15'000₽.

@finindie

Сбер на этой неделе выпустил результаты по 2022 году. Не в том формате, к которому все привыкли (МСФО), но все же ключевые показатели в результатах отражены.

Что мы знаем?

▪️ В первом полугодии все могло быть очень плохо, но к концу года ситуация выправилась. Да так выправилась, что год удалось закрыть в прибыль (чистая прибыль 300 млрд ₽);

▪️ Количество активных клиентов растет (+2,9 млн физлиц до 106,7 млн, +100 тыс. юрлиц до 3 млн - хотя, куда уж больше). При этом, люди активно покупают платную подписку СберПрайм (5,7 млн платных подписчиков);

▪️ Люди активно лезут в ипотеку, что позволило банку пережить трудный год в безубытке. В декабре народ набрал ипотечных кредитов в Сбере на 378 млрд ₽ всего за месяц;

▪️ Сбер не воспользовался послаблениями ЦБ, что дает больше пространства для дальнейших действий;

▪️ Некоторые особенно убыточные экосистемные штуки (Ситимобил) решили порезать ещё в начале года, но в целом развитие экосистемы продолжается. Мы не знаем точных цифр, но судя по субъективным параметрам (присутствие Сбермаркета, Самоката и прочих на улицах городов и в нашей жизни), развивается это направление хорошо.

Чего мы не знаем:

▪️ Как отразились на финансовых показателях события, связанные с уничтожением европейских подразделений Сбера? Они ушли в графу с минусами в 2022 году, и прибыль сегодня - это с учетом переоценки европейских активов или это еще не учтено?

▪️ Какие резервы под возможные просрочки и банкротства клиентов банка были созданы? Насколько они велики? Демонстрируемая в отчетности рекордная прибыль за декабрь 2022 могла стать результатом высвобождения части резервов или они еще не были высвобождены, и мы можем увидеть этот дополнительный эффект в 2023 или 2024 году?

▪️ Стоимость риска составляет 3,7% - она одновременно высокая (в сравнении с прошлым у самого Сбера) и низкая в сравнении с показателями многих банков в трудные времена (например, в Тинькофф в 2020 она достигала 10%). Такой показатель - это результат каких-то хитрых финансовых трюков или это реальная картина, отражающая экономику России и действительно с кредитами к концу 2022 года уже нет существенных проблем?

▪️ Что по дивидендам? Не сказать, что мне они прямо нужны, но российский рынок сейчас весь вокруг дивидендов - если компания платит их стабильно, то все покупают, и цена акций растет. В идеальном мире невыплаченные прибыли каким-то образом эффективно реинвестируются. Но мы живем в неидеальном мире, и главный вопрос, на который лично мне хотелось бы услышать ответ - куда делись 1,2 трлн ₽ чистой прибыли за 2021 год? ;)

У меня на данный момент уже 2860 акций Сбера на сумму около 440'000₽. Это значительная для меня позиция, поэтому Сбер и все, что с ним происходит, требуют от меня некоторого внимания. В отличие от какого-нибудь банка МКБ, который тихой сапой добрался до исторических максимумов (на фоне падения российского рынка на 45%) - вообще не в курсе, как так произошло, но абсолютно пофиг, т.к. позиция в нем едва перевалила за 15'000₽.

@finindie

Закрываю ИИС

Попросил своего менеджера в Открытии подготовить бумаги для закрытия ИИС с переводом всех ценных бумаг на брокерский счет. Комиссия за такие действия в Открытии не предусмотрена, бумаги будут готовы для подписания завтра - по одному заявлению на каждую позицию на счете, коих там набралось 38 штук + заявление на закрытие самого ИИС. Счет открыт в начале 2019, ему уже 4 года. Менеджер несколько раз меня уверил, что с переносом информации о дате и цене покупки проблем не возникнет, если перевод внутри одного брокера.

Почему я это делаю?

На этом счете помимо российских акций есть:

а) 11 позиций - американские акции "под замком";

б) 3 позиции - российские "иностранные" акции (Яндекс, Х5, НН), также недоступные для операций с ИИС;

в) 1 фонд FinEx (покупал FXTB 24 февраля на небольшую сумму из-за того, что он оторвался от реальной стоимости на 35% - выглядело как легкие +35%, но потом оказалось, что есть нюанс).

Итого 15 позиций, операции с которыми невозможны. При этом, по пункту "б" после переноса на обычный брокерский счет операции станут возможны сразу после переноса, по пункту "а" также было несколько разблокировок 6 ноября (примерно 30% от заблокированного на ИИС, или ~$2500), но с ИИС их продать не получится, а после переноса можно.

Через неделю переоткрою "чистый" ИИС, который буду наполнять бумагами РФ. Благо, в 2023 году это по-прежнему можно сделать, получая вычет по старым правилам. Надеюсь, не будут приняты какие-нибудь новые законы, убивающие эту опцию задним числом.

По мере переноса бумаг сообщу, все ли в порядке с информацией о ценах и датах покупки. Это важно для сохранения льготы долгосрочного владения, т.к. на этом счете много "старых" бумаг, купленных в 2019-2020 гг. Я хочу проверить, сработает ли "чит" на совмещение двух типов вычета - когда и вычеты по типу А получил, и ЛДВ имеешь (что аналогично вычету по типу Б). Не то чтобы я собираюсь от них избавляться, но лучше когда льгота есть, чем когда ее нет.

@finindie

Попросил своего менеджера в Открытии подготовить бумаги для закрытия ИИС с переводом всех ценных бумаг на брокерский счет. Комиссия за такие действия в Открытии не предусмотрена, бумаги будут готовы для подписания завтра - по одному заявлению на каждую позицию на счете, коих там набралось 38 штук + заявление на закрытие самого ИИС. Счет открыт в начале 2019, ему уже 4 года. Менеджер несколько раз меня уверил, что с переносом информации о дате и цене покупки проблем не возникнет, если перевод внутри одного брокера.

Почему я это делаю?

На этом счете помимо российских акций есть:

а) 11 позиций - американские акции "под замком";

б) 3 позиции - российские "иностранные" акции (Яндекс, Х5, НН), также недоступные для операций с ИИС;

в) 1 фонд FinEx (покупал FXTB 24 февраля на небольшую сумму из-за того, что он оторвался от реальной стоимости на 35% - выглядело как легкие +35%, но потом оказалось, что есть нюанс).

Итого 15 позиций, операции с которыми невозможны. При этом, по пункту "б" после переноса на обычный брокерский счет операции станут возможны сразу после переноса, по пункту "а" также было несколько разблокировок 6 ноября (примерно 30% от заблокированного на ИИС, или ~$2500), но с ИИС их продать не получится, а после переноса можно.

Через неделю переоткрою "чистый" ИИС, который буду наполнять бумагами РФ. Благо, в 2023 году это по-прежнему можно сделать, получая вычет по старым правилам. Надеюсь, не будут приняты какие-нибудь новые законы, убивающие эту опцию задним числом.

По мере переноса бумаг сообщу, все ли в порядке с информацией о ценах и датах покупки. Это важно для сохранения льготы долгосрочного владения, т.к. на этом счете много "старых" бумаг, купленных в 2019-2020 гг. Я хочу проверить, сработает ли "чит" на совмещение двух типов вычета - когда и вычеты по типу А получил, и ЛДВ имеешь (что аналогично вычету по типу Б). Не то чтобы я собираюсь от них избавляться, но лучше когда льгота есть, чем когда ее нет.

@finindie

Как я брокерский счет в Interactive Brokers бесплатно пополнял

Американский онлайн-брокер Interactive Brokers в 2023 году, невзирая ни на какие санкции, продолжает открывать и обслуживать счета рядовых россиян (только если они не включены в санкционные списки). У меня тоже с лета 2022 года там открыт счет.

Из-за непредсказуемости рисков, связанных с трансграничными переводами, я не стал бы рекомендовать кому-либо открывать счет в IB сейчас. Но этот брокер по-прежнему популярен среди тех, кто инвестирует из России (и из других стран) в иностранные акции. Людей привлекает надежность инфраструктуры хранения активов - то место, где российская инфраструктура продемонстрировала хрупкость. Так что этот гайд - в первую очередь для таких людей.

Пошаговая инструкция со скриншотами здесь: https://telegra.ph/Popolnit-schet-v-Interactive-Brokers-v-2023-godu-mozhno-besplatno---rasskazyvayu-kak-01-21 - пересылайте нуждающимся.

tl;dr: отправлял SWIFT-перевод из Тинькофф в китайских юанях. Для премиум-бояринов такой перевод является бесплатным. Отправил в среду, а в пятницу с утра деньги уже поступили. Заплатил только за двойную конвертацию валют, комиссии составили 540₽ с суммы 101000₽. Даже с учетом этих комиссий конечный курс конвертации составил 68,90₽, что примерно соответствует курсу на Мосбирже в день перевода.

@finindie

———

Американский онлайн-брокер Interactive Brokers в 2023 году, невзирая ни на какие санкции, продолжает открывать и обслуживать счета рядовых россиян (только если они не включены в санкционные списки). У меня тоже с лета 2022 года там открыт счет.

Из-за непредсказуемости рисков, связанных с трансграничными переводами, я не стал бы рекомендовать кому-либо открывать счет в IB сейчас. Но этот брокер по-прежнему популярен среди тех, кто инвестирует из России (и из других стран) в иностранные акции. Людей привлекает надежность инфраструктуры хранения активов - то место, где российская инфраструктура продемонстрировала хрупкость. Так что этот гайд - в первую очередь для таких людей.

Пошаговая инструкция со скриншотами здесь: https://telegra.ph/Popolnit-schet-v-Interactive-Brokers-v-2023-godu-mozhno-besplatno---rasskazyvayu-kak-01-21 - пересылайте нуждающимся.

tl;dr: отправлял SWIFT-перевод из Тинькофф в китайских юанях. Для премиум-бояринов такой перевод является бесплатным. Отправил в среду, а в пятницу с утра деньги уже поступили. Заплатил только за двойную конвертацию валют, комиссии составили 540₽ с суммы 101000₽. Даже с учетом этих комиссий конечный курс конвертации составил 68,90₽, что примерно соответствует курсу на Мосбирже в день перевода.

@finindie

———

Telegraph

Пополнить счет в Interactive Brokers в 2023 году можно бесплатно - рассказываю как

Американский онлайн-брокер Interactive Brokers в 2023 году, невзирая ни на какие санкции, продолжает открывать и обслуживать счета рядовых россиян (только если они не включены в санкционные списки). У меня тоже с лета 2022 года там открыт счет. Из-за значительных…

Сегодня на СПБ Бирже добавлены в листинг ещё 31 ETF. Набросал небольшую схемку на тему того, что это за фонды.

Короче, 13 ETF - это факторные фонды. Среди них даже есть фонд, которым я ранее интересовался и даже рассматривал его как часть своей стратегии (QUAL - Quality Factor ETF). Целых 4 фонда на ESG-фактор. Помимо этого, теперь представлены Momentum, Minimum Volatility, Value, Dividend факторы.

Также было добавлено 7 отраслевых ETF: на электро- и автономные авто, финансы, недвижимость, телекомы, облачные вычисления.

4 фонда - на облигации и 7 фондов на региональные и мировые акции - здесь добавили то, что "забыли" добавить в рамках первого массированного листинга.

Теперь на российской бирже доступно 146 американских ETF.

@finindie

Короче, 13 ETF - это факторные фонды. Среди них даже есть фонд, которым я ранее интересовался и даже рассматривал его как часть своей стратегии (QUAL - Quality Factor ETF). Целых 4 фонда на ESG-фактор. Помимо этого, теперь представлены Momentum, Minimum Volatility, Value, Dividend факторы.

Также было добавлено 7 отраслевых ETF: на электро- и автономные авто, финансы, недвижимость, телекомы, облачные вычисления.

4 фонда - на облигации и 7 фондов на региональные и мировые акции - здесь добавили то, что "забыли" добавить в рамках первого массированного листинга.

Теперь на российской бирже доступно 146 американских ETF.

@finindie

Внезапно: российский рынок растет уже 4 месяца подряд

Мой портфель идет супер-ровно с индексом широкого рынка, так что говоря о нем, я говорю как бы о "среднем по больнице" для всего рынка акций РФ.

Хорошая новость: уже 4-й месяц портфель понемногу прирастает. Речь идет о полной фактической доходности с учетом полученных дивидендов.

Плохая новость: этот прирост в абсолютных значениях не компенсировал даже сентябрьского "мобилизационного" падения (не говорю уже о февральском).

Портфель никогда безоткатно не рос больше 5 месяцев. Долго искал на графике март 2020 года - в тот момент падение выглядело катастрофичным, а сейчас это какой-то еле заметный всплеск.

Что это? Кризис отменили? Отскок дохлой кошки перед реальным погружением?

Продолжаю закупаться, минимальная цель на год - минимум 800'000₽ в качестве "новых" пополнений + реинвестиция дивидендов. Все это в российские акции. Посмотрим, что будет. Keep building

@finindie

Мой портфель идет супер-ровно с индексом широкого рынка, так что говоря о нем, я говорю как бы о "среднем по больнице" для всего рынка акций РФ.

Хорошая новость: уже 4-й месяц портфель понемногу прирастает. Речь идет о полной фактической доходности с учетом полученных дивидендов.

Плохая новость: этот прирост в абсолютных значениях не компенсировал даже сентябрьского "мобилизационного" падения (не говорю уже о февральском).

Портфель никогда безоткатно не рос больше 5 месяцев. Долго искал на графике март 2020 года - в тот момент падение выглядело катастрофичным, а сейчас это какой-то еле заметный всплеск.

Что это? Кризис отменили? Отскок дохлой кошки перед реальным погружением?

Продолжаю закупаться, минимальная цель на год - минимум 800'000₽ в качестве "новых" пополнений + реинвестиция дивидендов. Все это в российские акции. Посмотрим, что будет. Keep building

@finindie

Выгорание

Читая истории разных людей, часто натыкаюсь на этот термин. Мне всегда казалось, что это какой-то новомодный bullshit, придуманный зумерами для того чтобы объяснить свою лень, некомпетентность, да и просто чтобы пожалели окружающие. Прошел тест на выгорание. Результаты - на скриншоте. Вероятно, это является основной причиной возникновения идеи о FIRE в моем случае.

Тест проходил здесь: https://psytests.org/stress/maslach-run.html

А вообще люди с "зелеными" показателями существуют?

@finindie

Читая истории разных людей, часто натыкаюсь на этот термин. Мне всегда казалось, что это какой-то новомодный bullshit, придуманный зумерами для того чтобы объяснить свою лень, некомпетентность, да и просто чтобы пожалели окружающие. Прошел тест на выгорание. Результаты - на скриншоте. Вероятно, это является основной причиной возникновения идеи о FIRE в моем случае.

Тест проходил здесь: https://psytests.org/stress/maslach-run.html

А вообще люди с "зелеными" показателями существуют?

@finindie

Бумаги с ИИС успешно "переехали" на Брокерский счет

Судя по разделу с бумагами, по которым можно получать льготу долгосрочного владения (ЛДВ), дата покупки бумаг во время переезда не потерялась. На скриншоте красным помечены позиции, изначально приобретенные на брок. счет, а зеленым - новые строки, появившиеся сегодня. Это как раз перенесенные позиции. Судя по корректному отображению финансового результата по акциям, цены покупок тоже в порядке.

Комиссии за перенос не было. Да, пришлось подписывать кучу бумажек: для каждой позиции отдельное заявление. С учетом того, что частично разблокированные позиции разделились как бы на две ("замороженную" и "размороженную"), получилось 42 заявления + само заявление на закрытие ИИС.

Перенос можно считать успешным. Переоткрывать буду там же. Несмотря на отсутствие формального запрета, иностранные бумаги на ИИС покупать не планирую.

Не знаю, требуется ли подробный гайд про закрытие ИИС с переносом ценных бумаг на брокерский счёт...

@finindie

Судя по разделу с бумагами, по которым можно получать льготу долгосрочного владения (ЛДВ), дата покупки бумаг во время переезда не потерялась. На скриншоте красным помечены позиции, изначально приобретенные на брок. счет, а зеленым - новые строки, появившиеся сегодня. Это как раз перенесенные позиции. Судя по корректному отображению финансового результата по акциям, цены покупок тоже в порядке.

Комиссии за перенос не было. Да, пришлось подписывать кучу бумажек: для каждой позиции отдельное заявление. С учетом того, что частично разблокированные позиции разделились как бы на две ("замороженную" и "размороженную"), получилось 42 заявления + само заявление на закрытие ИИС.

Перенос можно считать успешным. Переоткрывать буду там же. Несмотря на отсутствие формального запрета, иностранные бумаги на ИИС покупать не планирую.

Не знаю, требуется ли подробный гайд про закрытие ИИС с переносом ценных бумаг на брокерский счёт...

@finindie

У российских граждан заморожено более 1,1 трлн рублей активов

Источник

Это свежая инфа от представителя ЦБ с какой-то там конференции, прошедшей сегодня утром.

Цифры для сравнения:

▪️ 16,4 трлн ₽ - все наличные деньги в РФ;

▪️ ~12 трлн ₽ - объем заблокированных акций компаний РФ, принадлежащих "недружественным нерезидентам" (согласно информации, опубликованной в июле 2022);

▪️ 5,7 трлн ₽ - объем заблокированных иностранных активов российских граждан и юрлиц (всего);

▪️ 3,7 трлн ₽ - рыночная капитализация Газпрома (крупнейшая российская компания на данный момент);

▪️ 1,14 трлн ₽ - заблокировано активов физлиц;

▪️ ~1,14 трлн ₽ - рыночная капитализация Яндекса + МТС вместе взятых.

1,14 трлн ₽ - это примерно 280 тонн золота или около 100 тысяч средних квартир в Санкт-Петербурге.

Чуда не произошло, по выпущенным в конце года лицензиям регуляторов Люксембурга и Бельгии разблокировок не было. Сейчас якобы рассматриваются индивидуальные заявки от отдельных брокеров, но надо быть реалистом - скорее всего, это тоже не принесет результата.

@finindie

Источник

Это свежая инфа от представителя ЦБ с какой-то там конференции, прошедшей сегодня утром.

Цифры для сравнения:

▪️ 16,4 трлн ₽ - все наличные деньги в РФ;

▪️ ~12 трлн ₽ - объем заблокированных акций компаний РФ, принадлежащих "недружественным нерезидентам" (согласно информации, опубликованной в июле 2022);

▪️ 5,7 трлн ₽ - объем заблокированных иностранных активов российских граждан и юрлиц (всего);

▪️ 3,7 трлн ₽ - рыночная капитализация Газпрома (крупнейшая российская компания на данный момент);

▪️ 1,14 трлн ₽ - заблокировано активов физлиц;

▪️ ~1,14 трлн ₽ - рыночная капитализация Яндекса + МТС вместе взятых.

1,14 трлн ₽ - это примерно 280 тонн золота или около 100 тысяч средних квартир в Санкт-Петербурге.

Чуда не произошло, по выпущенным в конце года лицензиям регуляторов Люксембурга и Бельгии разблокировок не было. Сейчас якобы рассматриваются индивидуальные заявки от отдельных брокеров, но надо быть реалистом - скорее всего, это тоже не принесет результата.

@finindie