Рептилоиды из Goldman Sachs рассказали, что нас ждет в 2075 году

Goldman Sachs выпустили аналитический отчет с прогнозом движения экономики до 2075 года. Я его изучил, и готов поделиться с вами кратким изложением. В прогнозе упоминается Россия, и я подумал было, что отчет писали не голдманы, а некая патриотическая российская компания. Но нет. Все же голдманы.

Основные тезисы:

▪️ Тезис №1: Нас ждет замедление глобального роста ВВП из-за замедления темпов роста населения планеты;

▪️ Тезис №2: Развивающиеся рынки во главе с азиатскими странами по-прежнему будут расти сильнее развитых;

▪️ Тезис №3: Глобальное неравенство (между странами) сгладится, но локальное неравенство (внутри стран) - вырастет.

ВВП на душу населения в России в следующие 50 лет вырастет в 5 раз в реальном выражении (с учетом инфляции) - до $57.2k на человека 🌝

Полный текст можно прочитать там, где вам удобно:

Телеграф | Пикабу | vc.ru | Smart-Lab

———

Ссылка на отчет

———

@finindie

———

Goldman Sachs выпустили аналитический отчет с прогнозом движения экономики до 2075 года. Я его изучил, и готов поделиться с вами кратким изложением. В прогнозе упоминается Россия, и я подумал было, что отчет писали не голдманы, а некая патриотическая российская компания. Но нет. Все же голдманы.

Основные тезисы:

▪️ Тезис №1: Нас ждет замедление глобального роста ВВП из-за замедления темпов роста населения планеты;

▪️ Тезис №2: Развивающиеся рынки во главе с азиатскими странами по-прежнему будут расти сильнее развитых;

▪️ Тезис №3: Глобальное неравенство (между странами) сгладится, но локальное неравенство (внутри стран) - вырастет.

ВВП на душу населения в России в следующие 50 лет вырастет в 5 раз в реальном выражении (с учетом инфляции) - до $57.2k на человека 🌝

Полный текст можно прочитать там, где вам удобно:

Телеграф | Пикабу | vc.ru | Smart-Lab

———

Ссылка на отчет

———

@finindie

———

Telegraph

Рептилоиды из Goldman Sachs рассказали, что нас ждет в 2075 году

Goldman Sachs выпустили аналитический отчет с прогнозом движения экономики до 2075 года. Я его изучил, и готов поделиться с вами выжимкой.

👍126😁72🤡25🔥15🤔8👎3🌚3❤1🖕1

Раскопал прогноз Goldman Sachs до 2050 года, сделанный в 2003 году

Многие поржали над тем, как гольдманы пытаются построить прогнозы на десятки лет вперед и задали резонный вопрос: а что если найти старый прогноз и проверить его на предмет сбываемости?

Я не тратил времени зря. И я нашел прекрасный отчет от 2003 года: "Путь BRIC к 2050 году"

*BRIC: Бразилия, Россия, Индия, Китай - тогда альянс не включал ЮАР

Вот несколько моментов, которые я отметил:

▪️ Предполагалось, что Китай уже к 2015 году обгонит Японию по ВВП (сбылось раньше), и станет крупнейшей экономикой мира к 2041 году, обогнав США. Сегодня (через 20 лет) это ожидается ближе к 2035 году - Китай растет быстрее, чем ожидалось.

▪️ ВВП России на 2021 год предсказали на уровне $1,82 трлн. Факт: $1,77 трлн - очень точное попадание.

▪️ ВВП России на душу населения на 2021 год предсказали на уровне $13200. Факт: $12200 - довольно точно.

▪️ Цитата: "Прогнозы роста России сдерживаются сокращением населения (предположение, которое может быть слишком негативным)" - предположение оказалось довольно точным, уважаемые гольдманы...

▪️ Предполагалось, что РФ обгонит по ВВП Италию в 2018 году, Францию - в 2024 году. Италию мы обогнали в 2013 году. Правда, в 2015 мы стали снова ниже Италии. До Франции нам очень далеко сейчас ($1,77 трлн vs $2,93 трлн). Так что этот прогноз гольдманов скорее всего не сбудется, но вряд ли они закладывали происходящее сегодня.

▪️ Несмотря на то, что динамика экономики России предсказана очень точно, с остальными экономиками они сильно промахнулись. К примеру, ВВП Китая в 2021 прогноз: $7,64 трлн, факт: $17,7 трлн. ВВП США в 2021 прогноз: $16,7 трлн, факт: $23 трлн. Прогноз был очень осторожным и заниженным. Только России и Японии удалось в такие заниженные прогнозы попасть - остальные росли сильнее сделанного 20 лет назад прогноза.

▪️ В целом, тренды угаданы. Темп движения по этим трендам в реальности оказался намного сильнее (благодаря научно-технической революции).

@finindie

———

Многие поржали над тем, как гольдманы пытаются построить прогнозы на десятки лет вперед и задали резонный вопрос: а что если найти старый прогноз и проверить его на предмет сбываемости?

Я не тратил времени зря. И я нашел прекрасный отчет от 2003 года: "Путь BRIC к 2050 году"

*BRIC: Бразилия, Россия, Индия, Китай - тогда альянс не включал ЮАР

Вот несколько моментов, которые я отметил:

▪️ Предполагалось, что Китай уже к 2015 году обгонит Японию по ВВП (сбылось раньше), и станет крупнейшей экономикой мира к 2041 году, обогнав США. Сегодня (через 20 лет) это ожидается ближе к 2035 году - Китай растет быстрее, чем ожидалось.

▪️ ВВП России на 2021 год предсказали на уровне $1,82 трлн. Факт: $1,77 трлн - очень точное попадание.

▪️ ВВП России на душу населения на 2021 год предсказали на уровне $13200. Факт: $12200 - довольно точно.

▪️ Цитата: "Прогнозы роста России сдерживаются сокращением населения (предположение, которое может быть слишком негативным)" - предположение оказалось довольно точным, уважаемые гольдманы...

▪️ Предполагалось, что РФ обгонит по ВВП Италию в 2018 году, Францию - в 2024 году. Италию мы обогнали в 2013 году. Правда, в 2015 мы стали снова ниже Италии. До Франции нам очень далеко сейчас ($1,77 трлн vs $2,93 трлн). Так что этот прогноз гольдманов скорее всего не сбудется, но вряд ли они закладывали происходящее сегодня.

▪️ Несмотря на то, что динамика экономики России предсказана очень точно, с остальными экономиками они сильно промахнулись. К примеру, ВВП Китая в 2021 прогноз: $7,64 трлн, факт: $17,7 трлн. ВВП США в 2021 прогноз: $16,7 трлн, факт: $23 трлн. Прогноз был очень осторожным и заниженным. Только России и Японии удалось в такие заниженные прогнозы попасть - остальные росли сильнее сделанного 20 лет назад прогноза.

▪️ В целом, тренды угаданы. Темп движения по этим трендам в реальности оказался намного сильнее (благодаря научно-технической революции).

@finindie

———

🔥264👍143😁8🤔8❤3👎2❤🔥1🤬1😢1

У Тинькофф снова промо-акция на оформление кредитки All Airlines с вечным бесплатным обслуживанием. 18 декабря - последний день.

Почему я её рекомендую? Потому что пользуюсь сам. Почему я ей пользуюсь? Вот ряд причин:

▪️ Я тоже заказывал её с условием вечного обслуживания. Лежит, есть не просит;

▪️ К карте All Airlines (после первой оплаты) полагается бесплатный страховой полис для путешествий. Для его оформления надо обратиться в чат;

▪️ При оформлении по этой акции дают 1000 бонусных миль после покупок на 3000₽;

▪️ Есть некоторые категории (но не все), на которые на других картах мне кешбэк не начисляют, а на All Airlines - начисляют. Например, коммунальные платежи.

Мили я трачу не на авиабилеты, а на пополнение баланса сим-карты в Тинь Мобайл по курсу 1 миля = 1 рубль. Это удобнее, т.к. на целый авиабилет можно копить долго (за подсказку спасибо подписчикам).

P.S.: У меня сегодня ДР, мне сегодня исполняется 34 года. Заказав карточку, вы как бы и мне подарок сделаете, так как я получу денежку за приглашение друга.

UPD: Время закончилось, ждите следующего окна вечного бесплатного обьслуживания через 4-5 месяцев.

Помните, что это кредитка - нал не снимаем, грейс-период соблюдаем.

@finindie

———

Почему я её рекомендую? Потому что пользуюсь сам. Почему я ей пользуюсь? Вот ряд причин:

▪️ Я тоже заказывал её с условием вечного обслуживания. Лежит, есть не просит;

▪️ К карте All Airlines (после первой оплаты) полагается бесплатный страховой полис для путешествий. Для его оформления надо обратиться в чат;

▪️ При оформлении по этой акции дают 1000 бонусных миль после покупок на 3000₽;

▪️ Есть некоторые категории (но не все), на которые на других картах мне кешбэк не начисляют, а на All Airlines - начисляют. Например, коммунальные платежи.

Мили я трачу не на авиабилеты, а на пополнение баланса сим-карты в Тинь Мобайл по курсу 1 миля = 1 рубль. Это удобнее, т.к. на целый авиабилет можно копить долго (за подсказку спасибо подписчикам).

P.S.: У меня сегодня ДР, мне сегодня исполняется 34 года. Заказав карточку, вы как бы и мне подарок сделаете, так как я получу денежку за приглашение друга.

UPD: Время закончилось, ждите следующего окна вечного бесплатного обьслуживания через 4-5 месяцев.

Помните, что это кредитка - нал не снимаем, грейс-период соблюдаем.

@finindie

———

🎉251🤡53👍49👎21🖕12😁3🍓2

Мои покупки акций по годам и в разрезе валют.

В 2022 определенно что-то случилось...

До конца года еще что-то будет обязательно куплено, но общая картина не изменится.

@finindie

В 2022 определенно что-то случилось...

До конца года еще что-то будет обязательно куплено, но общая картина не изменится.

@finindie

👍141🤔46😢24😁20🤡20🌚12❤2🍾2🖕1

Цели на 2022 - итог

Ровно год назад ставил себе цели по 7 разным показателям, связанным с личными финансами и пенсионным портфелем. До конца года осталась неделя, принципиально за эту неделю мало что может поменяться. Так что самое время посмотреть, были ли достигнуты эти цели.

1. Объем инвестиций

Минимальная цель: Замаксить оба ИИС-А. Для этого потребуется 800,000₽ ✅

Вторая цель: Отправить в инвестиции эквивалент $25,000. Это примерно на миллион рублей больше, чем минимальная цель ✅

———

Факт: около $30'000 даже с учетом подскочившего под конец года курса.

2. Net Worth ("чистый" капитал, без учёта жилья, авто и пр.)

Минимальная цель: закрепиться выше 17,5 млн ₽ ⛔️

Вторая цель: закрепиться выше 20 млн ₽ ⛔️

———

Факт: 15,9 млн ₽. Три причины: снижение стоимости портфеля акций (в первую очередь, российских акций), укрепление рубля при большой валютной позиции (в последнюю неделю ситуация выравнивается), недошедшие дивиденды от американцев на сумму около $2500.

3. Норма сбережений

Минимальная цель: 55% средняя по году ✅

Вторая цель: 65% средняя по году ✅

———

Факт: 67%.

4. Достижение FIRE-number

Минимальная цель: оставаться на уровне 50%;⛔️

Вторая цель: достичь 57%.⛔️

———

Факт: 38-39%. К причинам из п. 2 добавляется еще одна - значительная личная инфляция (ок. 17%).

5. Распределение активов

Минимальная цель: акции США = 75% от всех акций, акции РФ = 17%, ост. мир = 8% (преим. развивающиеся рынки) ✅⛔️

Вторая цель: акции США = 70% от всех акций, акции РФ = 18%, ост. мир = 12% (преим. развивающиеся рынки) ✅⛔️

———

Суть была в том, что я планировал уменьшать экспозицию на США и наращивать экспозицию на остальной мир. Отчасти это удалось (доля США снизилась с 77% до 70%), но в "остальной мир" я тоже не нарастил, а нарастил РФ. Как оказалось, бессмысленная для 2022 года цель, диверсификация по странам - последняя вещь, о которой я думал.

6. Распределение активов-2

Минимальная цель: 1/3 "денег и денежных эквивалентов" перевести в облигации и/или фонды на облигации ⛔️

Вторая цель: 2/3 "денег и денежных эквивалентов" перевести в облигации и/или фонды на облигации ⛔️

———

Очень хорошая цель, на которую я к сожалению подзабил. Закрытие биржи на месяц сильно повлияло на отношение к разнице между накопительными счетами в банке и облигациями. Но оглядываясь назад, понимаешь, что недополучил несколько десятков тысяч рублей, игнорируя облигации - на ралли понижения ставки можно было хорошо заработать не только весной, а и вообще.

7. Доходы

Минимальная цель: остаться на уровне 2021 даже без учёта инфляции ✅

Вторая цель: +10% к уровню 2021 года ⛔️

———

Доходы немного приросли, что неплохо с учетом того, что "цифровой ларек" был полностью уничтожен как бизнес в феврале.

Практику выставления целей на год вперед буду продолжать. Скоро опубликую цели на 2023.

@finindie

Ровно год назад ставил себе цели по 7 разным показателям, связанным с личными финансами и пенсионным портфелем. До конца года осталась неделя, принципиально за эту неделю мало что может поменяться. Так что самое время посмотреть, были ли достигнуты эти цели.

1. Объем инвестиций

Минимальная цель: Замаксить оба ИИС-А. Для этого потребуется 800,000₽ ✅

Вторая цель: Отправить в инвестиции эквивалент $25,000. Это примерно на миллион рублей больше, чем минимальная цель ✅

———

Факт: около $30'000 даже с учетом подскочившего под конец года курса.

2. Net Worth ("чистый" капитал, без учёта жилья, авто и пр.)

Минимальная цель: закрепиться выше 17,5 млн ₽ ⛔️

Вторая цель: закрепиться выше 20 млн ₽ ⛔️

———

Факт: 15,9 млн ₽. Три причины: снижение стоимости портфеля акций (в первую очередь, российских акций), укрепление рубля при большой валютной позиции (в последнюю неделю ситуация выравнивается), недошедшие дивиденды от американцев на сумму около $2500.

3. Норма сбережений

Минимальная цель: 55% средняя по году ✅

Вторая цель: 65% средняя по году ✅

———

Факт: 67%.

4. Достижение FIRE-number

Минимальная цель: оставаться на уровне 50%;⛔️

Вторая цель: достичь 57%.⛔️

———

Факт: 38-39%. К причинам из п. 2 добавляется еще одна - значительная личная инфляция (ок. 17%).

5. Распределение активов

Минимальная цель: акции США = 75% от всех акций, акции РФ = 17%, ост. мир = 8% (преим. развивающиеся рынки) ✅⛔️

Вторая цель: акции США = 70% от всех акций, акции РФ = 18%, ост. мир = 12% (преим. развивающиеся рынки) ✅⛔️

———

Суть была в том, что я планировал уменьшать экспозицию на США и наращивать экспозицию на остальной мир. Отчасти это удалось (доля США снизилась с 77% до 70%), но в "остальной мир" я тоже не нарастил, а нарастил РФ. Как оказалось, бессмысленная для 2022 года цель, диверсификация по странам - последняя вещь, о которой я думал.

6. Распределение активов-2

Минимальная цель: 1/3 "денег и денежных эквивалентов" перевести в облигации и/или фонды на облигации ⛔️

Вторая цель: 2/3 "денег и денежных эквивалентов" перевести в облигации и/или фонды на облигации ⛔️

———

Очень хорошая цель, на которую я к сожалению подзабил. Закрытие биржи на месяц сильно повлияло на отношение к разнице между накопительными счетами в банке и облигациями. Но оглядываясь назад, понимаешь, что недополучил несколько десятков тысяч рублей, игнорируя облигации - на ралли понижения ставки можно было хорошо заработать не только весной, а и вообще.

7. Доходы

Минимальная цель: остаться на уровне 2021 даже без учёта инфляции ✅

Вторая цель: +10% к уровню 2021 года ⛔️

———

Доходы немного приросли, что неплохо с учетом того, что "цифровой ларек" был полностью уничтожен как бизнес в феврале.

Практику выставления целей на год вперед буду продолжать. Скоро опубликую цели на 2023.

@finindie

👍349🔥50🍾19🤡9❤🔥4😢4😁3🌚3❤2

Снятие блокировки с иностранных бумаг произойдет в ближайшие недели?

Я не был оптимистично настроен на этот счет вплоть до вчерашнего вечера. Вчера сразу несколько профильных около-финансовых СМИ со ссылкой на официальный документ Министерства финансов Люксембурга сообщили о публикации разрешения, позволяющего НРД совершить операции с бумагами, оказавшимися в юрисдикции Люксембурга до даты ввода санкций (до 3 июня). Разрешение жестко ограничено в сроках: действует до 7 января 2023 года. Впрочем, этот срок и ранее был известен.

Вот несколько ключевых нюансов, которые важно знать:

▪️ В Люксембурге работает один из двух основных клиринговых центров, замешанных в заморозке наших с вами бумаг - Clearstream. Второй клиринговый центр - Euroclear - подчиняется Минфину Бельгии;

▪️ Минфин Бельгии пока что молчит, но все может измениться в ближайшие дни (но это неточно);

▪️ Традиционно (и для упрощения) мы с вами полагали, что замороженные акции хранятся в Euroclear, а замороженные облигации - в Clearstream. В реальности все не так просто, и все хранится вперемешку, хоть и основная закономерность именно такая;

▪️ Проверить точное место хранения конкретной бумаги по ISIN можно на сайте НРД (надо быть зарегистрированным, регистрацию можно пройти за минуту, и потом в поле "Регистрационный номер/код ц.б." вбить ISIN бумаги и в выпавшем списке нажать на ссылку для открытия полной анкеты бумаги);

▪️ Я проверил с десяток самых разных акций из своего портфеля, и все они относятся к Euroclear, так что новость с Люксембургом конечно приятная, но гораздо более приятной могла бы быть новость из Брюсселя;

▪️ По неофициальным оценкам, гуляющим по сети, в случае с Люксембургом и Clearstream речь идет о примерно $4,3 млрд замороженных активов бедолаг;

▪️ Я не знаю, как лично я бы мог повлиять на развитие событий, но если вдруг меня читают представители Минфина Бельгии, они должны знать, что при положительном решении я постараюсь поднять ВВП этой страны как смогу - а именно выпью за их здоровье Straffe Hendrik Quadrupel, возможно даже два.

Если без шуток, то очень бы хотелось увидеть официальных комментариев от НРД или Клуба защиты прав инвесторов с описанием их плана дальнейших действий. Время крайне ограничено, время идет, комментариев всё нет.

@finindie

Я не был оптимистично настроен на этот счет вплоть до вчерашнего вечера. Вчера сразу несколько профильных около-финансовых СМИ со ссылкой на официальный документ Министерства финансов Люксембурга сообщили о публикации разрешения, позволяющего НРД совершить операции с бумагами, оказавшимися в юрисдикции Люксембурга до даты ввода санкций (до 3 июня). Разрешение жестко ограничено в сроках: действует до 7 января 2023 года. Впрочем, этот срок и ранее был известен.

Вот несколько ключевых нюансов, которые важно знать:

▪️ В Люксембурге работает один из двух основных клиринговых центров, замешанных в заморозке наших с вами бумаг - Clearstream. Второй клиринговый центр - Euroclear - подчиняется Минфину Бельгии;

▪️ Минфин Бельгии пока что молчит, но все может измениться в ближайшие дни (но это неточно);

▪️ Традиционно (и для упрощения) мы с вами полагали, что замороженные акции хранятся в Euroclear, а замороженные облигации - в Clearstream. В реальности все не так просто, и все хранится вперемешку, хоть и основная закономерность именно такая;

▪️ Проверить точное место хранения конкретной бумаги по ISIN можно на сайте НРД (надо быть зарегистрированным, регистрацию можно пройти за минуту, и потом в поле "Регистрационный номер/код ц.б." вбить ISIN бумаги и в выпавшем списке нажать на ссылку для открытия полной анкеты бумаги);

▪️ Я проверил с десяток самых разных акций из своего портфеля, и все они относятся к Euroclear, так что новость с Люксембургом конечно приятная, но гораздо более приятной могла бы быть новость из Брюсселя;

▪️ По неофициальным оценкам, гуляющим по сети, в случае с Люксембургом и Clearstream речь идет о примерно $4,3 млрд замороженных активов бедолаг;

▪️ Я не знаю, как лично я бы мог повлиять на развитие событий, но если вдруг меня читают представители Минфина Бельгии, они должны знать, что при положительном решении я постараюсь поднять ВВП этой страны как смогу - а именно выпью за их здоровье Straffe Hendrik Quadrupel, возможно даже два.

Если без шуток, то очень бы хотелось увидеть официальных комментариев от НРД или Клуба защиты прав инвесторов с описанием их плана дальнейших действий. Время крайне ограничено, время идет, комментариев всё нет.

@finindie

👍167🍾44😁19🤔6🤡5🤬1

Всего лишь за 400₽ решил вопрос с Белбгией - и не благодарите.

Официальный представитель Банка России подтвердил получение лицензии от бельгийского регулятора. Теперь НРД пытается осознать, что все это значит и что со свалившимся на них под самые праздники счастьем делать.

Я уверен, что решение будет централизованным, и дата 7 января для рядовых инвесторов ничего не значит. Вопрос только в том, НРД ли осуществит массовый перевод или каждый брокер (нижестоящий депозитарий) по отдельности.

Все ещё сохраняется вероятность того, что что-то пойдет не так, и Минфин Бельгии преследует цели, отличные от высвобождения рядовых граждан от блокировки.

@finindie

Официальный представитель Банка России подтвердил получение лицензии от бельгийского регулятора. Теперь НРД пытается осознать, что все это значит и что со свалившимся на них под самые праздники счастьем делать.

Я уверен, что решение будет централизованным, и дата 7 января для рядовых инвесторов ничего не значит. Вопрос только в том, НРД ли осуществит массовый перевод или каждый брокер (нижестоящий депозитарий) по отдельности.

Все ещё сохраняется вероятность того, что что-то пойдет не так, и Минфин Бельгии преследует цели, отличные от высвобождения рядовых граждан от блокировки.

@finindie

❤104👍99😁66🤡33🍾14🔥10🤔7🤬3

Финансовые цели на 2023

Я ставил цели на 2022 год, и половина из них выполнилась, а половина - нет. Тем не менее, постановку целей на год в таком виде считаю нормальной практикой. Так что буду продолжать. Цели на следующий год:

1. Объем инвестиций

Имеется ввиду именно фондовый рынок - чистые покупки акций, облигаций

▪️ Минимальная цель: Замаксить оба ИИС-А. Для этого потребуется 800,000₽;

▪️ Вторая цель: Отправить в инструменты фондового рынка 1'500'000₽.

2. Net Worth

"Чистый" капитал, без учёта основного жилья, авто и пр.

▪️ Минимальная цель: Не опуститься ниже текущих 16 млн ₽. Кто знает, как глубоко и как долго портфелю акций предстоит падать;

▪️ Вторая цель: 18 млн ₽ - чуть выше показателя начала 2022 года.

3. Норма сбережений

Доля доходов, ушедших в сбережения (после расходов на жизнь): неважно каким образом ушедших в сбережения - через сохранение на депозите в банке или через долгосрочные инвестиции

▪️ Минимальная цель: 50% средняя по году;

▪️ Вторая цель: 60% средняя по году.

Текущие 66-67% выглядят как очень высокий показатель. Кто знает, что будет с доходами (и расходами) в следующем году. Очень амбициозная цель.

4. Достижение FIRE-number

Сумма, необходимая для достижения финансовой независимости: в моем случае она равна 300 среднемесячным расходам

▪️ Минимальная цель: оставаться на уровне 40% (около 120 среднемесячных расходов);

▪️ Вторая цель: вернуться к показателю начала 2022 года - 50% (150 среднемесячных расходов).

5. Распределение активов

Целей не ставлю, всё очень непредсказуемо. В какой-нибудь более спокойный год.

6. Доходы

▪️ Минимальная цель: остаться на уровне 2022 даже без учёта инфляции;

▪️ Вторая цель: остаться на уровне 2022 в реальном выражении - т.е. вырасти на размер инфляции.

@finindie

Я ставил цели на 2022 год, и половина из них выполнилась, а половина - нет. Тем не менее, постановку целей на год в таком виде считаю нормальной практикой. Так что буду продолжать. Цели на следующий год:

1. Объем инвестиций

Имеется ввиду именно фондовый рынок - чистые покупки акций, облигаций

▪️ Минимальная цель: Замаксить оба ИИС-А. Для этого потребуется 800,000₽;

▪️ Вторая цель: Отправить в инструменты фондового рынка 1'500'000₽.

2. Net Worth

"Чистый" капитал, без учёта основного жилья, авто и пр.

▪️ Минимальная цель: Не опуститься ниже текущих 16 млн ₽. Кто знает, как глубоко и как долго портфелю акций предстоит падать;

▪️ Вторая цель: 18 млн ₽ - чуть выше показателя начала 2022 года.

3. Норма сбережений

Доля доходов, ушедших в сбережения (после расходов на жизнь): неважно каким образом ушедших в сбережения - через сохранение на депозите в банке или через долгосрочные инвестиции

▪️ Минимальная цель: 50% средняя по году;

▪️ Вторая цель: 60% средняя по году.

Текущие 66-67% выглядят как очень высокий показатель. Кто знает, что будет с доходами (и расходами) в следующем году. Очень амбициозная цель.

4. Достижение FIRE-number

Сумма, необходимая для достижения финансовой независимости: в моем случае она равна 300 среднемесячным расходам

▪️ Минимальная цель: оставаться на уровне 40% (около 120 среднемесячных расходов);

▪️ Вторая цель: вернуться к показателю начала 2022 года - 50% (150 среднемесячных расходов).

5. Распределение активов

Целей не ставлю, всё очень непредсказуемо. В какой-нибудь более спокойный год.

6. Доходы

▪️ Минимальная цель: остаться на уровне 2022 даже без учёта инфляции;

▪️ Вторая цель: остаться на уровне 2022 в реальном выражении - т.е. вырасти на размер инфляции.

@finindie

👍257🔥49🍾28🤡11🤔4❤🔥3❤3😁2

Итоги 2022 года, часть 1: российские акции

Российские акции на момент написания поста занимают примерно 17% от всего капитала (если считать все вместе: акции, деньги и облигации).

Коротко по итогам 2022 года: прибыли нет, зато акций стало больше.

С начала года в портфель куплено российских акций на сумму 1,65 млн ₽, из них 140 тыс. ₽ - реинвестированные дивиденды и 1,51 млн ₽ - новые средства.

Может быть вы помните, что летом я жаловался: купил с начала года акции на 1 млн ₽, а портфель остался там же где и был - то есть, упал на те же 1 млн ₽. Приходилось бежать изо всех сил чтобы хотя бы просто оставаться на месте.

Убыток по итогам года немного увеличился (акции еще упали с лета), и результат за 2022 составляет -1,1 млн ₽ (было +0,6 млн ₽ в начале года, стало -0,5 млн ₽ в конце года - это видно на графике вверху).

С другой стороны, на то же количество рублей я купил значительно больше акций, чем например в прошлом году.

С оптимизмом смотрю в 2023 год 🤡

@finindie

Российские акции на момент написания поста занимают примерно 17% от всего капитала (если считать все вместе: акции, деньги и облигации).

Коротко по итогам 2022 года: прибыли нет, зато акций стало больше.

С начала года в портфель куплено российских акций на сумму 1,65 млн ₽, из них 140 тыс. ₽ - реинвестированные дивиденды и 1,51 млн ₽ - новые средства.

Может быть вы помните, что летом я жаловался: купил с начала года акции на 1 млн ₽, а портфель остался там же где и был - то есть, упал на те же 1 млн ₽. Приходилось бежать изо всех сил чтобы хотя бы просто оставаться на месте.

Убыток по итогам года немного увеличился (акции еще упали с лета), и результат за 2022 составляет -1,1 млн ₽ (было +0,6 млн ₽ в начале года, стало -0,5 млн ₽ в конце года - это видно на графике вверху).

С другой стороны, на то же количество рублей я купил значительно больше акций, чем например в прошлом году.

С оптимизмом смотрю в 2023 год 🤡

@finindie

🤡266👍205😁22🤔16🔥9😢7🍾4🌚2❤1

Как я премиальные карты использовал. Итоги 2022

В прошлом году я уже рассказывал о том, как я сэкономил 92500₽, пользуясь преференциями для премиальных клиентов. В этом году результаты гораздо скромнее. Тем не менее, в 2022 году удалось получить товаров, услуг (да и просто денег) на сумму 46200₽. Это не так уж много, но и не мало. Рассказываю, как это было:

https://telegra.ph/Kak-ya-premialnye-karty-ispolzoval-Itogi-2022-12-27

▪️ Бизнес-залы (4 посещения): 10100₽;

▪️ Airback: 23100₽;

▪️ Страховой полис для путешествий: 3000₽;

▪️ Всякие повышенные кешбэки для премиум-бояринов: 10000₽.

@finindie

———

В прошлом году я уже рассказывал о том, как я сэкономил 92500₽, пользуясь преференциями для премиальных клиентов. В этом году результаты гораздо скромнее. Тем не менее, в 2022 году удалось получить товаров, услуг (да и просто денег) на сумму 46200₽. Это не так уж много, но и не мало. Рассказываю, как это было:

https://telegra.ph/Kak-ya-premialnye-karty-ispolzoval-Itogi-2022-12-27

▪️ Бизнес-залы (4 посещения): 10100₽;

▪️ Airback: 23100₽;

▪️ Страховой полис для путешествий: 3000₽;

▪️ Всякие повышенные кешбэки для премиум-бояринов: 10000₽.

@finindie

———

Telegraph

Как я премиальные карты использовал. Итоги 2022

В прошлом году я уже рассказывал о том, как я сэкономил 92500₽, пользуясь преференциями для премиальных клиентов. В этом году результаты гораздо скромнее. Тем не менее, в 2022 году удалось получить товаров, услуг (да и просто денег) на сумму 46200₽. Это не…

👍123😁44🔥8🍾3❤1🤔1

Итоги 2022 года, часть 2: американские акции

Я приостановил операции с портфелем из американских акций в феврале. Американский рынок упал за год на 20% - это значительное падение. Мой портфель упал вместе с рынком, похудев за год на $33000. Несмотря на такое падение, он все еще в плюсе примерно на $10000. Особняком стоят недополученные дивиденды, коих накопилось $1835 с марта (отдельное спасибо подписчику, который подсказал, что точную цифру можно посмотреть в Календаре Выплат в Сноуболле). Эти неполученные дивиденды не учитываются в анализе доходности. Когда фактически поступят, тогда это и отразится в результате инвестиций.

С одной стороны, 4% годовых - это не темпы роста, которые ты ожидаешь от портфеля акций. С другой стороны, положительный результат портфеля даже после падения рынка на 20% - это хорошо с точки зрения психологии и внутреннего спокойствия. Результат значительно лучше, чем у портфеля российских акций, хотя год выдался так себе. Ждем теперь положительных решений по разморозке.

@finindie

Я приостановил операции с портфелем из американских акций в феврале. Американский рынок упал за год на 20% - это значительное падение. Мой портфель упал вместе с рынком, похудев за год на $33000. Несмотря на такое падение, он все еще в плюсе примерно на $10000. Особняком стоят недополученные дивиденды, коих накопилось $1835 с марта (отдельное спасибо подписчику, который подсказал, что точную цифру можно посмотреть в Календаре Выплат в Сноуболле). Эти неполученные дивиденды не учитываются в анализе доходности. Когда фактически поступят, тогда это и отразится в результате инвестиций.

С одной стороны, 4% годовых - это не темпы роста, которые ты ожидаешь от портфеля акций. С другой стороны, положительный результат портфеля даже после падения рынка на 20% - это хорошо с точки зрения психологии и внутреннего спокойствия. Результат значительно лучше, чем у портфеля российских акций, хотя год выдался так себе. Ждем теперь положительных решений по разморозке.

@finindie

👍170🔥15😁5❤2🤔2🤯1🕊1

Многие задают вопрос, откуда я беру все эти данные для отчетов по портфелям. Это Snowball Income, и детальный обзор на него я писал в прошлом году: https://t.iss.one/Finindie/763. Правда, с момента написания обзора он оброс еще большим количеством полезных функций.

Раньше я пытался поднять все необходимые мне функции для учета инвестиций на базе гугл-таблиц. Решения выполняли свои задачи, но были кустарными. Весь этот процесс помнят самые старые подписчики канала. Потом я наткнулся на Сноуболл, который нужные мне функции к тому моменту реализовал вполне достойно.

Сервис имеет бесплатную версию, которая подходит для тех, у кого инвестиционный портфель не отличается разнообразием (это не что-то плохое, а даже наоборот) - в бесплатной версии можно создать один портфель с 15 разными бумагами. В платной версии - любое количество портфелей с любым количеством бумаг. И не только бумаг - если у вас есть коллекционные наборы Лего или картинки ножей в CS:GO и платиновые Рошаны - их доходность тоже можно учитывать в Сноуболл (правда, придется вручную обновлять цены). Если вы - король однушек в Мурино, то можете смело заносить сведения о своем королевстве и о платежах за аренду - и анализировать доходность своей недвижимости, сравнивая ее с незадачливыми инвесторами в индекс Мосбиржи.

Сейчас там действует новогоднее предложение - годовая подписка на Snowball Income обойдется в 2100₽ при оплате сразу за год. Это доступно как для новых подписчиков, так и для старых. Если у вас уже есть подписка, вы можете добавить к ней +1 год за 2100₽, проведя оплату на странице управления своей подпиской: https://snowball-income.com/user-manage-subscription

Предложение действует до 4 января.

Ссылка для новых пользователей

——

Ссылка для уже зарегистрированных пользователей

———

Раньше я пытался поднять все необходимые мне функции для учета инвестиций на базе гугл-таблиц. Решения выполняли свои задачи, но были кустарными. Весь этот процесс помнят самые старые подписчики канала. Потом я наткнулся на Сноуболл, который нужные мне функции к тому моменту реализовал вполне достойно.

Сервис имеет бесплатную версию, которая подходит для тех, у кого инвестиционный портфель не отличается разнообразием (это не что-то плохое, а даже наоборот) - в бесплатной версии можно создать один портфель с 15 разными бумагами. В платной версии - любое количество портфелей с любым количеством бумаг. И не только бумаг - если у вас есть коллекционные наборы Лего или картинки ножей в CS:GO и платиновые Рошаны - их доходность тоже можно учитывать в Сноуболл (правда, придется вручную обновлять цены). Если вы - король однушек в Мурино, то можете смело заносить сведения о своем королевстве и о платежах за аренду - и анализировать доходность своей недвижимости, сравнивая ее с незадачливыми инвесторами в индекс Мосбиржи.

Сейчас там действует новогоднее предложение - годовая подписка на Snowball Income обойдется в 2100₽ при оплате сразу за год. Это доступно как для новых подписчиков, так и для старых. Если у вас уже есть подписка, вы можете добавить к ней +1 год за 2100₽, проведя оплату на странице управления своей подпиской: https://snowball-income.com/user-manage-subscription

Предложение действует до 4 января.

Ссылка для новых пользователей

——

Ссылка для уже зарегистрированных пользователей

———

Snowball Income

Snowball - учет инвестиционного портфеля акций и облигаций

Snowball - учет инвестиций в акции, облигации и криптовалюту, учет дивидендов, календарь выплаты дивидендов, дивидендная доходность портфеля, аналитика и дивиденды компаний

👍156👎11🤡8🔥6❤1🎉1

Я в телевизоре :))

https://www.youtube.com/watch?v=auBu7M79CgI

В ролях:

Трайхардер (апает 5к на Паке) @FIREporuski

Гигачад (решает, где лучше - в Бразилии или под Лиссабоном) @artkrumpans

Доге мемный пёс (вечные 40% от цели - ваш покорный слуга) @finindie

Антрепренёр (а также бизнесмен, рантьё и просто хороший человек) @thewallstreetpro

Татьяна (не буду придумывать псевдоним чтоб не обидеть) koplju_na_pensiju

Ну и конечно Tinkoff_Invest_Official, которые вокруг ходили фоткали.

На всех подписка крайне рекомендуема

———

@finindie

https://www.youtube.com/watch?v=auBu7M79CgI

В ролях:

Трайхардер (апает 5к на Паке) @FIREporuski

Гигачад (решает, где лучше - в Бразилии или под Лиссабоном) @artkrumpans

Доге мемный пёс (вечные 40% от цели - ваш покорный слуга) @finindie

Антрепренёр (а также бизнесмен, рантьё и просто хороший человек) @thewallstreetpro

Татьяна (не буду придумывать псевдоним чтоб не обидеть) koplju_na_pensiju

Ну и конечно Tinkoff_Invest_Official, которые вокруг ходили фоткали.

На всех подписка крайне рекомендуема

———

@finindie

YouTube

Движение FIRE: как обрести финансовую независимость и выйти на раннюю пенсию | 6 реальных историй

Мы побывали в Лиссабоне, Санкт-Петербурге, Дубае, Петрозаводске, Железногорске и Сочи. Пообщались с шестью последователями FIRE, трое из которых уже живут на пассивный доход, а трое — находятся на пути к цели. Каждый из них расскажет свою историю: как сделать…

👍252🔥45❤19🤡14🤔4👎2🤯2😢2

Итоги года, совокупный итог

Общий портфель ценных бумаг по состоянию на конец года оценивается в 13,3 млн ₽. Еще около 3 млн ₽ здесь не учтены - это рублевые вклады и валюта. Как заканчивается 2022 год? Да хреново он заканчивается. За год портфель "похудел" на 4 млн ₽.

В 2022 году "съедена" вся доходность предыдущих двух лет, и сейчас портфель стоит примерно столько, сколько в него было вложено собственных средств за эти 4,5 года. По состоянию на начало 2022 портфель был в плюсе на 4 млн ₽, а в конце года - на символические +0,2 млн ₽.

Несмотря на удручающие результаты, я с оптимизмом смотрю на 2023 год. Как оказалось, я очень хорошо был психологически готов к такой просадке:

1. Я продолжал зарабатывать больше, чем тратить.

2. Разницу я инвестировал.

3. Я не поменял свою стратегию (за исключением вынужденных корректировок некоторых деталей).

4. Я планирую продолжать делать то же самое в следующие несколько лет.

@finindie

Общий портфель ценных бумаг по состоянию на конец года оценивается в 13,3 млн ₽. Еще около 3 млн ₽ здесь не учтены - это рублевые вклады и валюта. Как заканчивается 2022 год? Да хреново он заканчивается. За год портфель "похудел" на 4 млн ₽.

В 2022 году "съедена" вся доходность предыдущих двух лет, и сейчас портфель стоит примерно столько, сколько в него было вложено собственных средств за эти 4,5 года. По состоянию на начало 2022 портфель был в плюсе на 4 млн ₽, а в конце года - на символические +0,2 млн ₽.

Несмотря на удручающие результаты, я с оптимизмом смотрю на 2023 год. Как оказалось, я очень хорошо был психологически готов к такой просадке:

1. Я продолжал зарабатывать больше, чем тратить.

2. Разницу я инвестировал.

3. Я не поменял свою стратегию (за исключением вынужденных корректировок некоторых деталей).

4. Я планирую продолжать делать то же самое в следующие несколько лет.

@finindie

👍539🤡41❤27🔥21😢15🕊11🤔5🤯5❤🔥2

Итоги 2022. Блог

Этот блог я начал вести летом 2019 года. И он стал моим основным хобби - очень полезным хобби. Честно признаться, я бы не стал погружаться в некоторые сложные околофинансовые темы, если бы не груз ответственности перед подписчиками канала. Выражаю огромную благодарность за те высокие стандарты, которые вы задаете (особенно в комментариях к постам) - благодаря вам и мои знания прирастают.

Правда, в статистике канала приложенные за год усилия никак не отразились. Количество подписчиков за год сократилось на 3000 человек - с 59400 до 56400. С пика в марте - количество сократилось и вовсе 6000. Еще более удручающую статистику показало наше сообщество "Чат Финансовая Независимость" (также известный как ЧФН): количество человек в нем сократилось с 3400 человек до 2140 человек. Быть может, эта тенденция является зеркалом общего отношения русскоязычного интернет-сообщества к теме личных финансов и инвестиций. А может, я делаю что-то не так. В любом случае, циферки - не главное. Аудитория, которую мне посчастливилось собрать, - это по-прежнему дофига людей! Не постесняюсь этих слов - умнейших, активнейших и способнейших людей. Спасибо вам за то, что вы по-прежнему терпите и читаете весь этот поток FIRE-кринжа. Это очень много значит для меня.

Новый 2023 год просто обязан быть лучше 2022 года, хоть я и начал совсем чуточку сомневаться в этом. Иди ты нахер, двадцать второй! Я скучать по тебе не буду 🌚

Ваш @finindie

Этот блог я начал вести летом 2019 года. И он стал моим основным хобби - очень полезным хобби. Честно признаться, я бы не стал погружаться в некоторые сложные околофинансовые темы, если бы не груз ответственности перед подписчиками канала. Выражаю огромную благодарность за те высокие стандарты, которые вы задаете (особенно в комментариях к постам) - благодаря вам и мои знания прирастают.

Правда, в статистике канала приложенные за год усилия никак не отразились. Количество подписчиков за год сократилось на 3000 человек - с 59400 до 56400. С пика в марте - количество сократилось и вовсе 6000. Еще более удручающую статистику показало наше сообщество "Чат Финансовая Независимость" (также известный как ЧФН): количество человек в нем сократилось с 3400 человек до 2140 человек. Быть может, эта тенденция является зеркалом общего отношения русскоязычного интернет-сообщества к теме личных финансов и инвестиций. А может, я делаю что-то не так. В любом случае, циферки - не главное. Аудитория, которую мне посчастливилось собрать, - это по-прежнему дофига людей! Не постесняюсь этих слов - умнейших, активнейших и способнейших людей. Спасибо вам за то, что вы по-прежнему терпите и читаете весь этот поток FIRE-кринжа. Это очень много значит для меня.

Новый 2023 год просто обязан быть лучше 2022 года, хоть я и начал совсем чуточку сомневаться в этом. Иди ты нахер, двадцать второй! Я скучать по тебе не буду 🌚

Ваш @finindie

❤592🍾228👍196🔥33🎉21😁16🌚10🕊8🤡7❤🔥5🤯1

Расходы в декабре 2022: 160'273₽

В декабре потрачено 160'273₽ - на 17,5% больше, чем в декабре 2021 года. Без учета подарков вышло 132к. Норма сбережений при этом составила 51,5%. Декабрь традиционно высок по расходам. В разрезе категорий подробно и с фотками:

Телеграф | Дзен

Кратко по категориям:

1). Продукты и бытовая химия - 42733₽;

2). Услуги - 30595₽;

3). Подарки - 28426₽;

4). Прочие расходы - 11000₽;

5). Одежда - 10569₽;

6). Авто - 9720₽;

7). Кафе и рестораны - 8123₽;

8). Коммунальные услуги - 6547₽;

9). Дом - 5293₽;

10). Алкоголь - 2351₽;

11). Транспорт - 2007₽;

12). Развлечения - 1707₽;

13). Здоровье - 1202₽.

———

Вдруг кто-то пропустил: сводная инфа по расходам за предыдущие 12 месяцев: https://t.iss.one/Finindie/1221

———

В декабре потрачено 160'273₽ - на 17,5% больше, чем в декабре 2021 года. Без учета подарков вышло 132к. Норма сбережений при этом составила 51,5%. Декабрь традиционно высок по расходам. В разрезе категорий подробно и с фотками:

Телеграф | Дзен

Кратко по категориям:

1). Продукты и бытовая химия - 42733₽;

2). Услуги - 30595₽;

3). Подарки - 28426₽;

4). Прочие расходы - 11000₽;

5). Одежда - 10569₽;

6). Авто - 9720₽;

7). Кафе и рестораны - 8123₽;

8). Коммунальные услуги - 6547₽;

9). Дом - 5293₽;

10). Алкоголь - 2351₽;

11). Транспорт - 2007₽;

12). Развлечения - 1707₽;

13). Здоровье - 1202₽.

———

Вдруг кто-то пропустил: сводная инфа по расходам за предыдущие 12 месяцев: https://t.iss.one/Finindie/1221

———

Telegraph

Расходы в декабре 2022: 160'273₽

В декабре потрачено 160'273₽ - на 17,5% больше, чем в декабре 2021 года. Норма сбережений при этом составила 51,5%. Декабрь традиционно высок по расходам. Сейчас расскажу в разрезе категорий. 1). Продукты и бытовая химия - 42733₽ В категории потрачено выше…

👍214🍾24🎉11😢4👎3❤2🤯2🔥1😁1

Личные финансы и учет расходов

Так как в первую неделю января ничего выдающегося не происходит (в моем пенсионном портфеле в том числе), то позвольте мне написать немного об учете доходов и расходов.

▪️ На самом деле, нет никакой проблемы в том, что вы не ведете учет и не хотите его вести. Сраные коучи и продавцы курсов могут утверждать обратное, чтобы продать вам отдельный блок курса о том, как вести этот учет (когда выпустят курс на тему "а как какать?" - обязательно пришлите мне ссылку). Но давайте будем откровенными - ничего особенного не произойдет, если вы не знаете свои траты по категориям вплоть до рубля;

▪️ Я делаю это, потому что мне нравится сам процесс и оценка полученной статистики. Ну и еще потому что в какой-то момент я устал от бесконечных вопросов "как можно совмещать нормальное существование и норму сбережений 60%";

▪️ Я не использую какой-то специальный софт. Я пробовал пользоваться Дзен Мани, мне почему-то не зашло. Я использую стандартный шаблон гугл-таблиц, каждый месяц создавая новую копию для нового месяца. Найти шаблон можно, зайдя в Гугл Диск, нажав "Создать" -> "Google-Таблицы" -> "Использовать шаблон" -> выбрать шаблон "Месячный бюджет";

▪️ Не вижу огромной пользы для себя в большом количестве категорий и сильной детализации внутри категорий. 12-15 категорий - идеально;

▪️ Среди моих подписчиков есть люди, которые ведут учет доходов и расходов ежемесячно на протяжении 10-15 лет. Я хотел бы выразить респект таким людям, это круто. Они используют самые разные инструменты: Дзен Мани, CoinKeeper, собственные наработки (в том числе, на базе обычного Excel) - в комментариях этот список вы можете расширить;

▪️ Нет никакого смысла меряться расходами, попутно оскорбляя окружающих за то, что они не такие как вы. Я понимаю людей, живущих на 30 тысяч рублей в месяц - ровно как и людей, живущих на 300 тысяч рублей в месяц. В какой-то период жизни высокие (относительно моих) траты вызывали у меня некоторое бомбление, но я уже перерос это;

▪️ Мои разборы дневников трат ТЖ - это в первую очередь развлекательный контент, не в полной мере отражающий реальное отношение к людям и к их личным финансам. Так что если вдруг кого-то обидел какой-то формулировкой во время этих разборов - прошу простить.

@finindie

Так как в первую неделю января ничего выдающегося не происходит (в моем пенсионном портфеле в том числе), то позвольте мне написать немного об учете доходов и расходов.

▪️ На самом деле, нет никакой проблемы в том, что вы не ведете учет и не хотите его вести. Сраные коучи и продавцы курсов могут утверждать обратное, чтобы продать вам отдельный блок курса о том, как вести этот учет (когда выпустят курс на тему "а как какать?" - обязательно пришлите мне ссылку). Но давайте будем откровенными - ничего особенного не произойдет, если вы не знаете свои траты по категориям вплоть до рубля;

▪️ Я делаю это, потому что мне нравится сам процесс и оценка полученной статистики. Ну и еще потому что в какой-то момент я устал от бесконечных вопросов "как можно совмещать нормальное существование и норму сбережений 60%";

▪️ Я не использую какой-то специальный софт. Я пробовал пользоваться Дзен Мани, мне почему-то не зашло. Я использую стандартный шаблон гугл-таблиц, каждый месяц создавая новую копию для нового месяца. Найти шаблон можно, зайдя в Гугл Диск, нажав "Создать" -> "Google-Таблицы" -> "Использовать шаблон" -> выбрать шаблон "Месячный бюджет";

▪️ Не вижу огромной пользы для себя в большом количестве категорий и сильной детализации внутри категорий. 12-15 категорий - идеально;

▪️ Среди моих подписчиков есть люди, которые ведут учет доходов и расходов ежемесячно на протяжении 10-15 лет. Я хотел бы выразить респект таким людям, это круто. Они используют самые разные инструменты: Дзен Мани, CoinKeeper, собственные наработки (в том числе, на базе обычного Excel) - в комментариях этот список вы можете расширить;

▪️ Нет никакого смысла меряться расходами, попутно оскорбляя окружающих за то, что они не такие как вы. Я понимаю людей, живущих на 30 тысяч рублей в месяц - ровно как и людей, живущих на 300 тысяч рублей в месяц. В какой-то период жизни высокие (относительно моих) траты вызывали у меня некоторое бомбление, но я уже перерос это;

▪️ Мои разборы дневников трат ТЖ - это в первую очередь развлекательный контент, не в полной мере отражающий реальное отношение к людям и к их личным финансам. Так что если вдруг кого-то обидел какой-то формулировкой во время этих разборов - прошу простить.

@finindie

👍468❤32🔥12😁9🤔2

Не прошло и 7 лет, как в Тинькофф наконец-то выкатили фичу с получением дивидендов с ИИС на отдельный банковский счет.

Это может быть важно для всех тех, кому не хватает собственных ресурсов для того чтобы пополнять ИИС типа А до 400'000₽ в течение года - именно такая сумма нужна для того чтобы замаксить получаемый с ИИС вычет. Пополняем из своих - покупаем акции компаний, платящих дивиденды - получаем доход на карту - с карты вручную обратно закидываем на ИИС. Для налоговой это считается новым пополнением.

На самом деле, такую опцию предлагают многие брокеры: Сбер, ВТБ, Финам, БКС. Если для вас это актуально, уточните у своего брокера. А Открытие (где у меня основной ИИС) это делать не умеет (ну или по крайней мере 2 года назад не умел - может, что-то поменялось). Для меня это не так важно, потому что мне хватает собственных ресурсов, чтобы замаксить ИИСы.

Не то чтобы это киллер-фича, которая может сподвигнуть народ на закрытие своих ИИСов где бы то ни было и переоткрытие их в Тиньке. Основным минусом по-прежнему остается дороговизна для небольших клиентов (с балансом менее 2 млн ₽): ты либо платишь 0,3% за каждую сделку (это очень много), либо платишь абонплату за нормальный тариф. Но для всех тех, у кого уже открыт ИИС в Тинькофф - новость важная.

Кстати, про ИИС. Несмотря на массовые страшилки (продолжающиеся еще с 2020 года), программа ИИС на 2023 год остается в неизменном виде. По-прежнему есть два типа счетов, так что по типу А мы с вами заберем положенные нам вычеты за 2023 в начале 2024. А что там дальше, в 2024? Видно будет.

@finindie

Это может быть важно для всех тех, кому не хватает собственных ресурсов для того чтобы пополнять ИИС типа А до 400'000₽ в течение года - именно такая сумма нужна для того чтобы замаксить получаемый с ИИС вычет. Пополняем из своих - покупаем акции компаний, платящих дивиденды - получаем доход на карту - с карты вручную обратно закидываем на ИИС. Для налоговой это считается новым пополнением.

На самом деле, такую опцию предлагают многие брокеры: Сбер, ВТБ, Финам, БКС. Если для вас это актуально, уточните у своего брокера. А Открытие (где у меня основной ИИС) это делать не умеет (ну или по крайней мере 2 года назад не умел - может, что-то поменялось). Для меня это не так важно, потому что мне хватает собственных ресурсов, чтобы замаксить ИИСы.

Не то чтобы это киллер-фича, которая может сподвигнуть народ на закрытие своих ИИСов где бы то ни было и переоткрытие их в Тиньке. Основным минусом по-прежнему остается дороговизна для небольших клиентов (с балансом менее 2 млн ₽): ты либо платишь 0,3% за каждую сделку (это очень много), либо платишь абонплату за нормальный тариф. Но для всех тех, у кого уже открыт ИИС в Тинькофф - новость важная.

Кстати, про ИИС. Несмотря на массовые страшилки (продолжающиеся еще с 2020 года), программа ИИС на 2023 год остается в неизменном виде. По-прежнему есть два типа счетов, так что по типу А мы с вами заберем положенные нам вычеты за 2023 в начале 2024. А что там дальше, в 2024? Видно будет.

@finindie

👍266🔥27👎5🌚2❤1😁1🤔1

ИнвестПалата и новые тарифы

"Инвестиционная палата" с 16 января вводит новые тарифы на действия с валютой. Об этом стало известно в последний рабочий день прошлого года, 30 декабря. Так например, за вывод долларов США с брокерского счета на банковский будет взиматься комиссия 0,4%, но минимум $130. А за хранение валюты на счете ежедневно будет взиматься 0,018% от объема. Усугубляется ситуация тем, что у клиентов Палаты нет доступа к валютному рынку - валюту нельзя продать на бирже, а можно только вывести в банк Открытие.

По сути, устанавливается заградительная грабительская комиссия. Когда брокер делает такие вещи, под удар ставится бренд, репутация. При этом, бренд "Инвестиционная Палата" не стоит ни гроша, а брендом "Открытие Инвестиции", аффилированным с Палатой, с недавних пор владеет ВТБ. По некоторым слухам, Открытие как бренд тоже в скором времени перестанет существовать. Чем они рискуют, вводя в одностороннем порядке и в такие короткие сроки подобные комиссии? Да ничем, им уже пофигу на деловую репутацию и бренд с нулевой стоимостью. Ребята помогли чем смогли Банку России с выполнением задачи "по восстановлению доверия частного инвестора к рынку" 😁

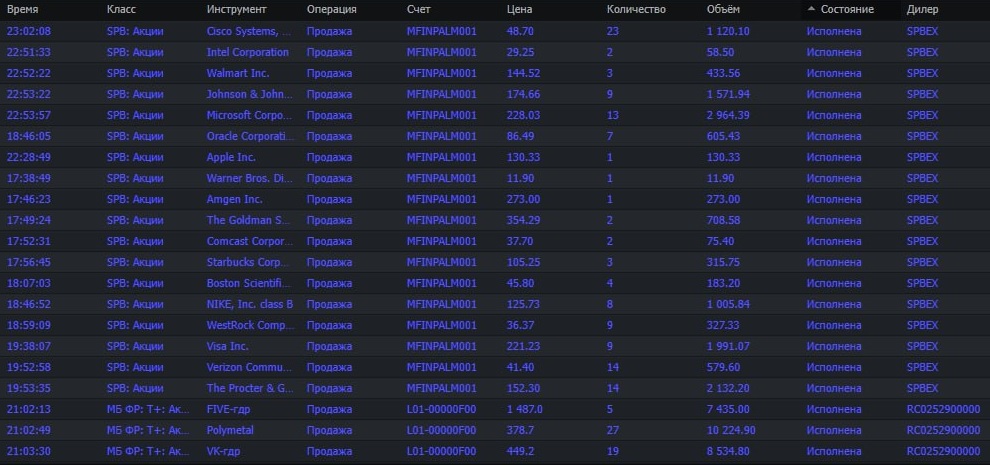

Я решил разблокированные 6 ноября бумаги продать и вывести валюту до 16 января, пока бесплатно.

Итого продано бумаг на $14650 - это все, что было разблокировано на этом счете в ходе частичной разблокировки 6 ноября 2022 года. Кстати, продано с прибылью около $2530 (т.е. изначально вложено было именно в эти бумаги чуть более $12000), что составляет +21%. Впрочем, это вообще неважно, так как это техническое действие, и я планирую восстановить прежнюю позицию через покупку ETF $IVV (iShares S&P500), и уже начал это делать на свободные средства. Немного потеряю на комиссиях за куплю-продажу валюты, т.к. перевести ее в нормального брокера напрямую не получится - надо будет переводить в рубли, а потом обратно. И по закону подлости, покуда я это делаю, американский рынок сильно вырастет в ближайшую неделю, чтобы этот процесс стал ещё дороже для меня.

Российские бумаги, переехавшие туда из Открытия (Я, ВК, Поли, Х5) тоже продал, в тот же момент купив такое же количество в другом брокере, не дожидаясь перевода средств (с рублями все попроще).

Начисления большого налога на прибыль не жду, т.к. часть этих бумаг было куплено до 10.01.2020 - по ним уже прошло три года и действует ЛДВ. По российским бумагам был зафиксирован технический минус, что тоже снизит налогооблагаемую базу.

@finindie

"Инвестиционная палата" с 16 января вводит новые тарифы на действия с валютой. Об этом стало известно в последний рабочий день прошлого года, 30 декабря. Так например, за вывод долларов США с брокерского счета на банковский будет взиматься комиссия 0,4%, но минимум $130. А за хранение валюты на счете ежедневно будет взиматься 0,018% от объема. Усугубляется ситуация тем, что у клиентов Палаты нет доступа к валютному рынку - валюту нельзя продать на бирже, а можно только вывести в банк Открытие.

По сути, устанавливается заградительная грабительская комиссия. Когда брокер делает такие вещи, под удар ставится бренд, репутация. При этом, бренд "Инвестиционная Палата" не стоит ни гроша, а брендом "Открытие Инвестиции", аффилированным с Палатой, с недавних пор владеет ВТБ. По некоторым слухам, Открытие как бренд тоже в скором времени перестанет существовать. Чем они рискуют, вводя в одностороннем порядке и в такие короткие сроки подобные комиссии? Да ничем, им уже пофигу на деловую репутацию и бренд с нулевой стоимостью. Ребята помогли чем смогли Банку России с выполнением задачи "по восстановлению доверия частного инвестора к рынку" 😁

Я решил разблокированные 6 ноября бумаги продать и вывести валюту до 16 января, пока бесплатно.

Итого продано бумаг на $14650 - это все, что было разблокировано на этом счете в ходе частичной разблокировки 6 ноября 2022 года. Кстати, продано с прибылью около $2530 (т.е. изначально вложено было именно в эти бумаги чуть более $12000), что составляет +21%. Впрочем, это вообще неважно, так как это техническое действие, и я планирую восстановить прежнюю позицию через покупку ETF $IVV (iShares S&P500), и уже начал это делать на свободные средства. Немного потеряю на комиссиях за куплю-продажу валюты, т.к. перевести ее в нормального брокера напрямую не получится - надо будет переводить в рубли, а потом обратно. И по закону подлости, покуда я это делаю, американский рынок сильно вырастет в ближайшую неделю, чтобы этот процесс стал ещё дороже для меня.

Российские бумаги, переехавшие туда из Открытия (Я, ВК, Поли, Х5) тоже продал, в тот же момент купив такое же количество в другом брокере, не дожидаясь перевода средств (с рублями все попроще).

Начисления большого налога на прибыль не жду, т.к. часть этих бумаг было куплено до 10.01.2020 - по ним уже прошло три года и действует ЛДВ. По российским бумагам был зафиксирован технический минус, что тоже снизит налогооблагаемую базу.

@finindie

{kind=link}

👍197🤬46🤡12😢9😁3❤1

Эра ручной репликации S&P500 через покупку отдельных акций закончилась

Ранее я уже не раз сообщал, что мой амбициозный проект по ручной репликации (если вдаваться в душную терминологию, то на самом деле - сэмплирования) будет постепенно сворачиваться в случае если на российских биржах появятся американские ETF в режиме основных торгов (а не внебиржевого рынка, как это было ранее).

Занимался я этой репликацией без малого 4 года, и стратегию считаю успешной. Несмотря на то, что я имел на руках сравнительно малые для такой задачи суммы, и покупал разные акции, имея большой дисбаланс в начале пути, мне удавалось не отставать по результату от результата, который мог получить, если бы покупал ETF (БПИФ) на индекс. В какие-то моменты отставания не было вообще, в какие-то моменты оно составляло не более 0,5% в год. Старые подписчики помнят мои отчеты, весь эксперимент был публичным, и в нем не было пространства для подтасовки результата.

Эта моя стратегия была обусловлена несогласием с ситуацией, когда я вынужден был бы платить 0,9-1% в год российской управляющей компании за те же самые действия. Это было сложно, но интересно. Считаю этот эксперимент успешным. Во-первых, я сэкономил на комиссиях управляющей компании. Во-вторых, мне удалось избежать ещё более глубоких блокировок в случае если бы я покупал, к примеру ETF от Finex. К февралю 2022 года я подошел с уже сбалансированным портфелем, но ситуация с "пропажей" дивидендов все-таки привела к отставанию от S&P500 как раз на размер этих не поступающих на мои счета дивидендов.

Описанная в предыдущем посте ситуация с продажей около 10% моих американских акций положила конец этому эксперименту. Я не планирую восстанавливать позицию в отдельных акциях. Более того, в случае последующих разблокировок, я буду продолжать постепенно уходить от акций. У меня есть статус квал. инвестора, так что меня не коснулись ограничения ЦБ на доступ к иностранным бумагам у локального брокера. Помимо этого, с лета 2022 года у меня есть счет у иностранного брокера. Добавление в листинг СПБ Биржи американских ETF на S&P500 с комиссиями на уровне 0,03% в год уравнивает их с обычными акциями в части налоговых льгот. В американском портфеле я планирую далее покупать именно такие ETF (локально и на небольшие суммы допускаю покупку русского $TSPX).

Сейчас передо мной стоит небольшая техническая задача по восстановлению размера портфеля американских акций - надо купить ETF на сумму около $14000. И задача имеет два варианта решения:

1. Простой и быстрый вариант. Покупка на СПБ Бирже (через Тинек).

2. Сложный и долгий вариант. Конвертация в юани, перевод юаней в Interactive Brokers (перевод будет бесплатным для меня), конвертация юаней в доллары там, покупка тех же самых ETF на Нью-Йоркской бирже.

Как вам кажется, какой вариант является наиболее предпочтительным и почему?

Я по-прежнему продолжаю эксперимент с ручной репликацией Индекса Мосбиржи в портфеле российских акций. Практического смысла в этом немного, но это нетрудно, ограничений по-прежнему нет никаких, и мне это интересно делать.

@finindie

Ранее я уже не раз сообщал, что мой амбициозный проект по ручной репликации (если вдаваться в душную терминологию, то на самом деле - сэмплирования) будет постепенно сворачиваться в случае если на российских биржах появятся американские ETF в режиме основных торгов (а не внебиржевого рынка, как это было ранее).

Занимался я этой репликацией без малого 4 года, и стратегию считаю успешной. Несмотря на то, что я имел на руках сравнительно малые для такой задачи суммы, и покупал разные акции, имея большой дисбаланс в начале пути, мне удавалось не отставать по результату от результата, который мог получить, если бы покупал ETF (БПИФ) на индекс. В какие-то моменты отставания не было вообще, в какие-то моменты оно составляло не более 0,5% в год. Старые подписчики помнят мои отчеты, весь эксперимент был публичным, и в нем не было пространства для подтасовки результата.

Эта моя стратегия была обусловлена несогласием с ситуацией, когда я вынужден был бы платить 0,9-1% в год российской управляющей компании за те же самые действия. Это было сложно, но интересно. Считаю этот эксперимент успешным. Во-первых, я сэкономил на комиссиях управляющей компании. Во-вторых, мне удалось избежать ещё более глубоких блокировок в случае если бы я покупал, к примеру ETF от Finex. К февралю 2022 года я подошел с уже сбалансированным портфелем, но ситуация с "пропажей" дивидендов все-таки привела к отставанию от S&P500 как раз на размер этих не поступающих на мои счета дивидендов.

Описанная в предыдущем посте ситуация с продажей около 10% моих американских акций положила конец этому эксперименту. Я не планирую восстанавливать позицию в отдельных акциях. Более того, в случае последующих разблокировок, я буду продолжать постепенно уходить от акций. У меня есть статус квал. инвестора, так что меня не коснулись ограничения ЦБ на доступ к иностранным бумагам у локального брокера. Помимо этого, с лета 2022 года у меня есть счет у иностранного брокера. Добавление в листинг СПБ Биржи американских ETF на S&P500 с комиссиями на уровне 0,03% в год уравнивает их с обычными акциями в части налоговых льгот. В американском портфеле я планирую далее покупать именно такие ETF (локально и на небольшие суммы допускаю покупку русского $TSPX).

Сейчас передо мной стоит небольшая техническая задача по восстановлению размера портфеля американских акций - надо купить ETF на сумму около $14000. И задача имеет два варианта решения:

1. Простой и быстрый вариант. Покупка на СПБ Бирже (через Тинек).

2. Сложный и долгий вариант. Конвертация в юани, перевод юаней в Interactive Brokers (перевод будет бесплатным для меня), конвертация юаней в доллары там, покупка тех же самых ETF на Нью-Йоркской бирже.

Как вам кажется, какой вариант является наиболее предпочтительным и почему?

Я по-прежнему продолжаю эксперимент с ручной репликацией Индекса Мосбиржи в портфеле российских акций. Практического смысла в этом немного, но это нетрудно, ограничений по-прежнему нет никаких, и мне это интересно делать.

@finindie

👍244🤡15🤔12🎉10❤7😢4🔥3❤🔥1🤯1

Что бы вы сделали на моем месте?

Anonymous Poll

26%

Инвестировал в ETF через СПБ Биржу (русская инфраструктура, но проще оперировать в случае чего)

37%

Перевел бы деньги в Interactive Brokers и покупал бы ETF там (риски "дорогого" выхода в случае чего)

37%

Сильная Россия, нафиг эти басурманские ETF, переведи $$$ в рубли и купи лукоелы

😁155👍67🤡49🤔21👎3🔥2