Forwarded from proVenture (проВенчур)

SaaS Valuation Update Report Q3 2023.

Недавно прочитал пару отчетов от европейского инвестбанка Translink Capital, которые:

👉 Выпускают квартальные отчеты по оценкам в SaaS; и

👉 Сделали свой индекс SaaS Valuation Index.

На что можно обратить внимание:

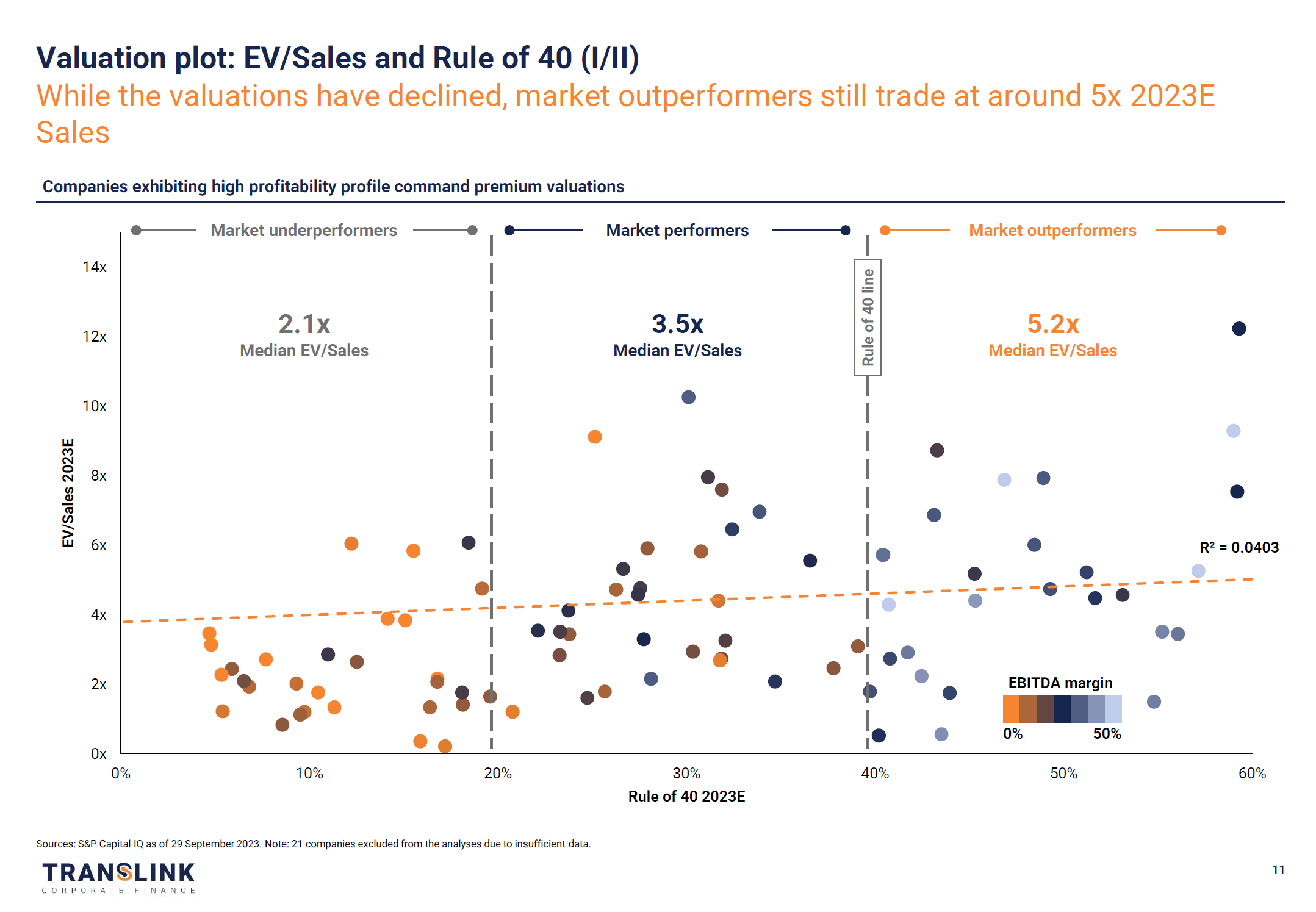

1/ Их отчеты интересны тем, что они сфокусированы на компаниях среднего размера в Европе. В индексе 130+ компаний, 35% Nordics, еще 25% в остальной Европе, 30% в США и 10% другие регионы. Да, это публичные компании несмотря на то, что Translink фокусируется на private markets.

2/ Что с референсами по мультипликаторам?

▪️Market outperformers: 5.2x EV/Sales;

▪️Market performers: 3.5x EV/Sales

▪️Market underperformers: 2.1x EV/Sales

3/ Rule of 40: важен и рост, и прибыльность. Корреляция с Rule of 40 метрикой не такая высокая (R² = 0.2286), зато по графику видно, что высоко оцениваемые компании имеют выше EBITDA margin. А вот корреляция с NRR достаточно высокая (точнее Rule of 40 x NRR, там R² = 0.5937).

4/ Еще отдельно Translink показывает данные по Nordics M&A transactions, там EV/Sales ~4.5x.

5/ Глянул для сравнения на SaaS Capital Index, о котором писал тут, там сейчас уровень 6.9х. Дико, получается, что никакой премии за небольшие компании – американские большие компании обгоняют по оценке небольшие европейские (и американские небольшие, возможно, тоже обгоняют – Translink в своем отчете пишет, что средний мультипликатор по ним 4.7х).

Два отчета, один на [23 страницы], а второй на [30 страниц] в сообщениях ниже.

@proVenture

#saas #benchmarks

Недавно прочитал пару отчетов от европейского инвестбанка Translink Capital, которые:

👉 Выпускают квартальные отчеты по оценкам в SaaS; и

👉 Сделали свой индекс SaaS Valuation Index.

На что можно обратить внимание:

1/ Их отчеты интересны тем, что они сфокусированы на компаниях среднего размера в Европе. В индексе 130+ компаний, 35% Nordics, еще 25% в остальной Европе, 30% в США и 10% другие регионы. Да, это публичные компании несмотря на то, что Translink фокусируется на private markets.

2/ Что с референсами по мультипликаторам?

▪️Market outperformers: 5.2x EV/Sales;

▪️Market performers: 3.5x EV/Sales

▪️Market underperformers: 2.1x EV/Sales

3/ Rule of 40: важен и рост, и прибыльность. Корреляция с Rule of 40 метрикой не такая высокая (R² = 0.2286), зато по графику видно, что высоко оцениваемые компании имеют выше EBITDA margin. А вот корреляция с NRR достаточно высокая (точнее Rule of 40 x NRR, там R² = 0.5937).

4/ Еще отдельно Translink показывает данные по Nordics M&A transactions, там EV/Sales ~4.5x.

5/ Глянул для сравнения на SaaS Capital Index, о котором писал тут, там сейчас уровень 6.9х. Дико, получается, что никакой премии за небольшие компании – американские большие компании обгоняют по оценке небольшие европейские (и американские небольшие, возможно, тоже обгоняют – Translink в своем отчете пишет, что средний мультипликатор по ним 4.7х).

Два отчета, один на [23 страницы], а второй на [30 страниц] в сообщениях ниже.

@proVenture

#saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

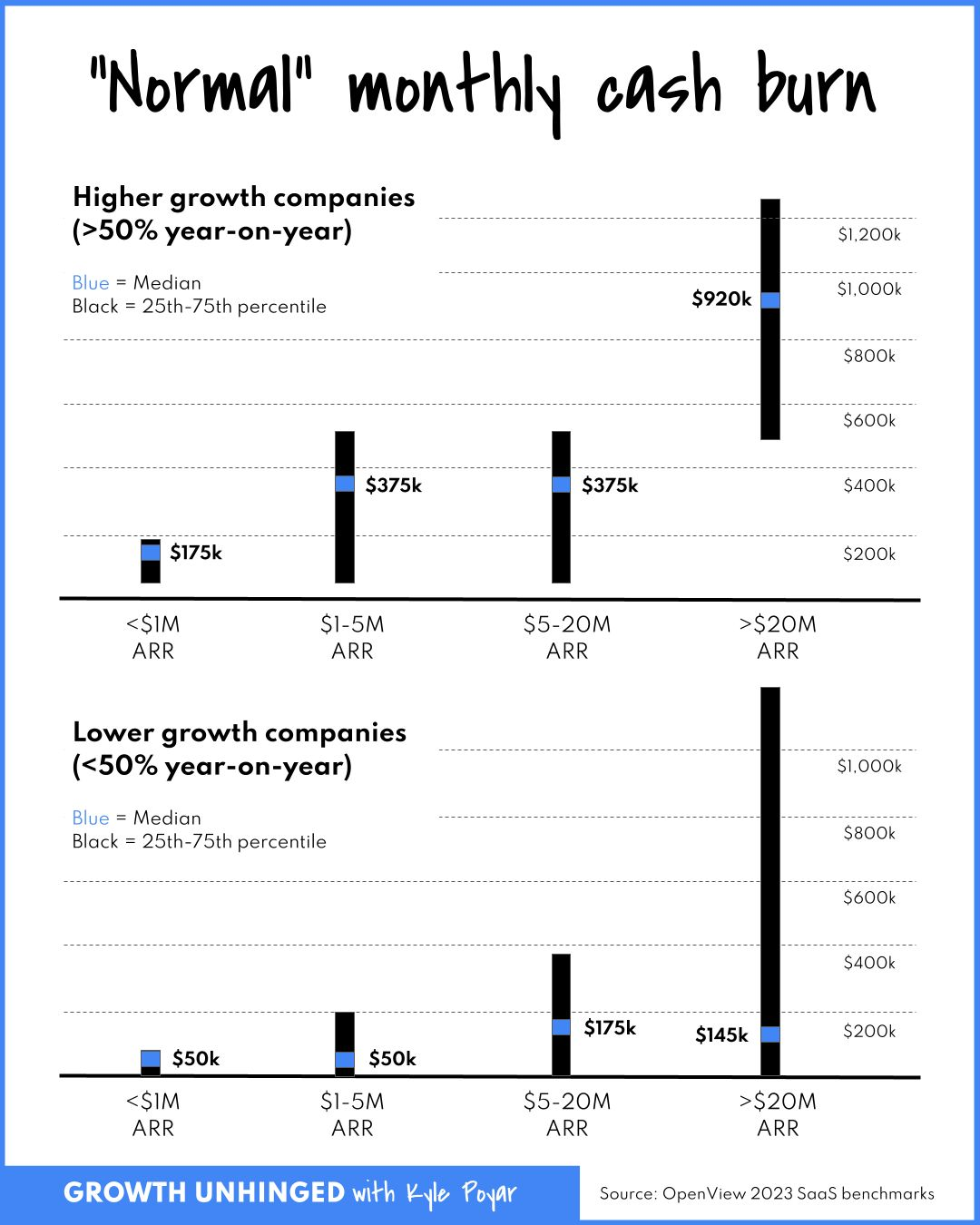

What's a "normal" burn rate for a startup?

Кайл Пояр (OpenView) кристаллизует инсайты из данных их отчета SaaS Benchmarks, и рассматривает, какой же burn можно считать оптимальным.

1/ Выводы основаны на 700+ SaaS компаниях, которые предоставили данные для отчета.

2/ Выводы такие.

Для SaaS компаний с ростом >50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $175K;

▪️$1M-$5M ARR: 375K;

▪️$5M-$20M ARR: 375K;

▪️>$20M ARR: $920K.

Для SaaS компаний с ростом <50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $50K;

▪️$1M-$5M ARR: 50K;

▪️$5M-$20M ARR: 175K;

▪️>$20M ARR: $145K.

3/ Давайте сравним, насколько больше тратят быстрорастущие стартапы? (Поделим медианы быстрорастущих на медианы медленно растущих):

▪️<$1M ARR: 3.5х;

▪️$1M-$5M ARR: 7.5х;

▪️$5M-$20M ARR: 2.1х;

▪️>$20M ARR: 6.3х.

4/ Что получается?

🔹 Быстрорастущие стартапы больших размеров (>$20M ARR) тратят в 2.4.x больше своих ближайших быстрорастущих преследователей, и они же тратят в 6х(!) больше своей медленно растущей peer группы;

🔹 Мелкие стартапы, которые растут не очень быстро, тратят $50K в месяц даже, когда пробивают выручку в $1M и бегут до $5M;

🔹 Быстрорастущие же, напротив, уже на стадии между $1M и $5M начинают тратить так же, как и стартапы следующей когорты в $5M-$20M;

🔹 Визуально на графики посмотрите – какой огромный разброс между персентилями! Не будем считать размех, но он только растет с ростом выручки, так что Кайл говорит правильно – нормального роста нет, это некоторая средняя по больнице;

🔹 Еще отмечу, что ВСЕ графики по burn медленно растущих стартапов визуально идут от 0. То есть, да, похоже есть прибыльные ребята – да, растем меньше 50%, но зато не прожигаем деньги. Верхний график таким похвастаться не может.

👉 Ссылка на пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7162465301467504640/

@proVenture

#benchmarks #saas

Кайл Пояр (OpenView) кристаллизует инсайты из данных их отчета SaaS Benchmarks, и рассматривает, какой же burn можно считать оптимальным.

1/ Выводы основаны на 700+ SaaS компаниях, которые предоставили данные для отчета.

2/ Выводы такие.

Для SaaS компаний с ростом >50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $175K;

▪️$1M-$5M ARR: 375K;

▪️$5M-$20M ARR: 375K;

▪️>$20M ARR: $920K.

Для SaaS компаний с ростом <50% в год по выручке медианный monthly burn:

▪️<$1M ARR: $50K;

▪️$1M-$5M ARR: 50K;

▪️$5M-$20M ARR: 175K;

▪️>$20M ARR: $145K.

3/ Давайте сравним, насколько больше тратят быстрорастущие стартапы? (Поделим медианы быстрорастущих на медианы медленно растущих):

▪️<$1M ARR: 3.5х;

▪️$1M-$5M ARR: 7.5х;

▪️$5M-$20M ARR: 2.1х;

▪️>$20M ARR: 6.3х.

4/ Что получается?

🔹 Быстрорастущие стартапы больших размеров (>$20M ARR) тратят в 2.4.x больше своих ближайших быстрорастущих преследователей, и они же тратят в 6х(!) больше своей медленно растущей peer группы;

🔹 Мелкие стартапы, которые растут не очень быстро, тратят $50K в месяц даже, когда пробивают выручку в $1M и бегут до $5M;

🔹 Быстрорастущие же, напротив, уже на стадии между $1M и $5M начинают тратить так же, как и стартапы следующей когорты в $5M-$20M;

🔹 Визуально на графики посмотрите – какой огромный разброс между персентилями! Не будем считать размех, но он только растет с ростом выручки, так что Кайл говорит правильно – нормального роста нет, это некоторая средняя по больнице;

🔹 Еще отмечу, что ВСЕ графики по burn медленно растущих стартапов визуально идут от 0. То есть, да, похоже есть прибыльные ребята – да, растем меньше 50%, но зато не прожигаем деньги. Верхний график таким похвастаться не может.

👉 Ссылка на пост Кайла: https://www.linkedin.com/feed/update/urn:li:activity:7162465301467504640/

@proVenture

#benchmarks #saas

{kind=link}

Forwarded from proVenture (проВенчур)

State of startup compensation, H2 2023.

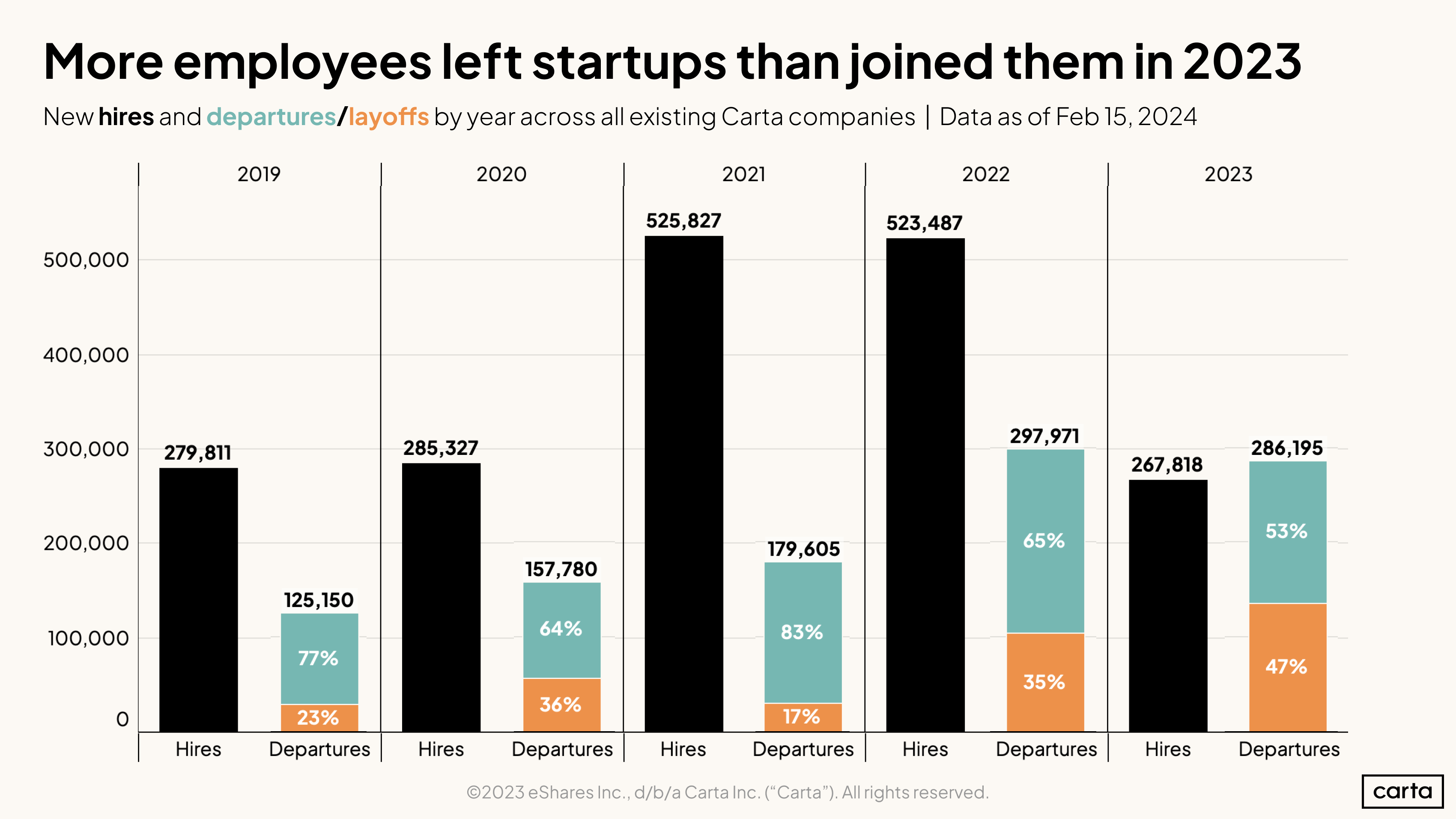

В тему вчерашнего поста про занятость в стартапах. Полезный отчет от Carta, который позволяет понять более детально, как обстоит ситуация на рынке труда технологических стартапов.

1/ Мифы на рынке заключаются в том, что всех увольняют, никого не нанимают. Мы видим, что Big Techs так и делают, но насколько такой же тренд есть у стартапов.

2/ Посмотрите, по данным Carta, компании на их платформе наняли в 2023 году 267,818 человек и уволили 286,195. Чистое увольнение составляет 18,377 человек.

3/ Отмечу, что в самом отчете есть другой график, который показывает, что чистый отток постоянен с июля 2023 года и увеличивается – декабрь 2023 показывает красочную цифру чистого оттока 9,527 человек, то есть >50% общего оттока (хотя Carta отмечает, что данные после верификации могут быть скорректировали в сторону улучшения).

4/ Но какие же относительные цифры? Сколько же база – общее количество сотрудников? Carta говорит на эту тему следующее:

“Other metrics in the report, such as those that describe employee movement, derive from the aggregate pool of more than 1 million employees currently working for the 43,000 startups that use Carta to manage their cap tables”.

Если взять 1М сотрудников за базу, то получается следующее:

▪️~29% ушли в 2023 году;

▪️~27% наняли вместо них в 2023 году;

▪️~2% в итоге составил чистый отток сотрудников.

5/ Согласитесь, что это не похоже на кризис? Carta развивает тему с акцентом на то, что все равно ситуация плохая, потому что текучка сама по себе тоже плохо, найма нет, тоже плохо, позиции замещаются, возможно, более дешевыми и низкоквалифицированными сотрудниками, что тоже плохо. Но давайте все же не называть это массовыми сокращениями и увольнениями.

👉 Ссылка на отчет: https://carta.com/blog/startup-compensation-h2-2023/

@proVenture

#saas #research

В тему вчерашнего поста про занятость в стартапах. Полезный отчет от Carta, который позволяет понять более детально, как обстоит ситуация на рынке труда технологических стартапов.

1/ Мифы на рынке заключаются в том, что всех увольняют, никого не нанимают. Мы видим, что Big Techs так и делают, но насколько такой же тренд есть у стартапов.

2/ Посмотрите, по данным Carta, компании на их платформе наняли в 2023 году 267,818 человек и уволили 286,195. Чистое увольнение составляет 18,377 человек.

3/ Отмечу, что в самом отчете есть другой график, который показывает, что чистый отток постоянен с июля 2023 года и увеличивается – декабрь 2023 показывает красочную цифру чистого оттока 9,527 человек, то есть >50% общего оттока (хотя Carta отмечает, что данные после верификации могут быть скорректировали в сторону улучшения).

4/ Но какие же относительные цифры? Сколько же база – общее количество сотрудников? Carta говорит на эту тему следующее:

“Other metrics in the report, such as those that describe employee movement, derive from the aggregate pool of more than 1 million employees currently working for the 43,000 startups that use Carta to manage their cap tables”.

Если взять 1М сотрудников за базу, то получается следующее:

▪️~29% ушли в 2023 году;

▪️~27% наняли вместо них в 2023 году;

▪️~2% в итоге составил чистый отток сотрудников.

5/ Согласитесь, что это не похоже на кризис? Carta развивает тему с акцентом на то, что все равно ситуация плохая, потому что текучка сама по себе тоже плохо, найма нет, тоже плохо, позиции замещаются, возможно, более дешевыми и низкоквалифицированными сотрудниками, что тоже плохо. Но давайте все же не называть это массовыми сокращениями и увольнениями.

👉 Ссылка на отчет: https://carta.com/blog/startup-compensation-h2-2023/

@proVenture

#saas #research

{kind=link}

Forwarded from proVenture (проВенчур)

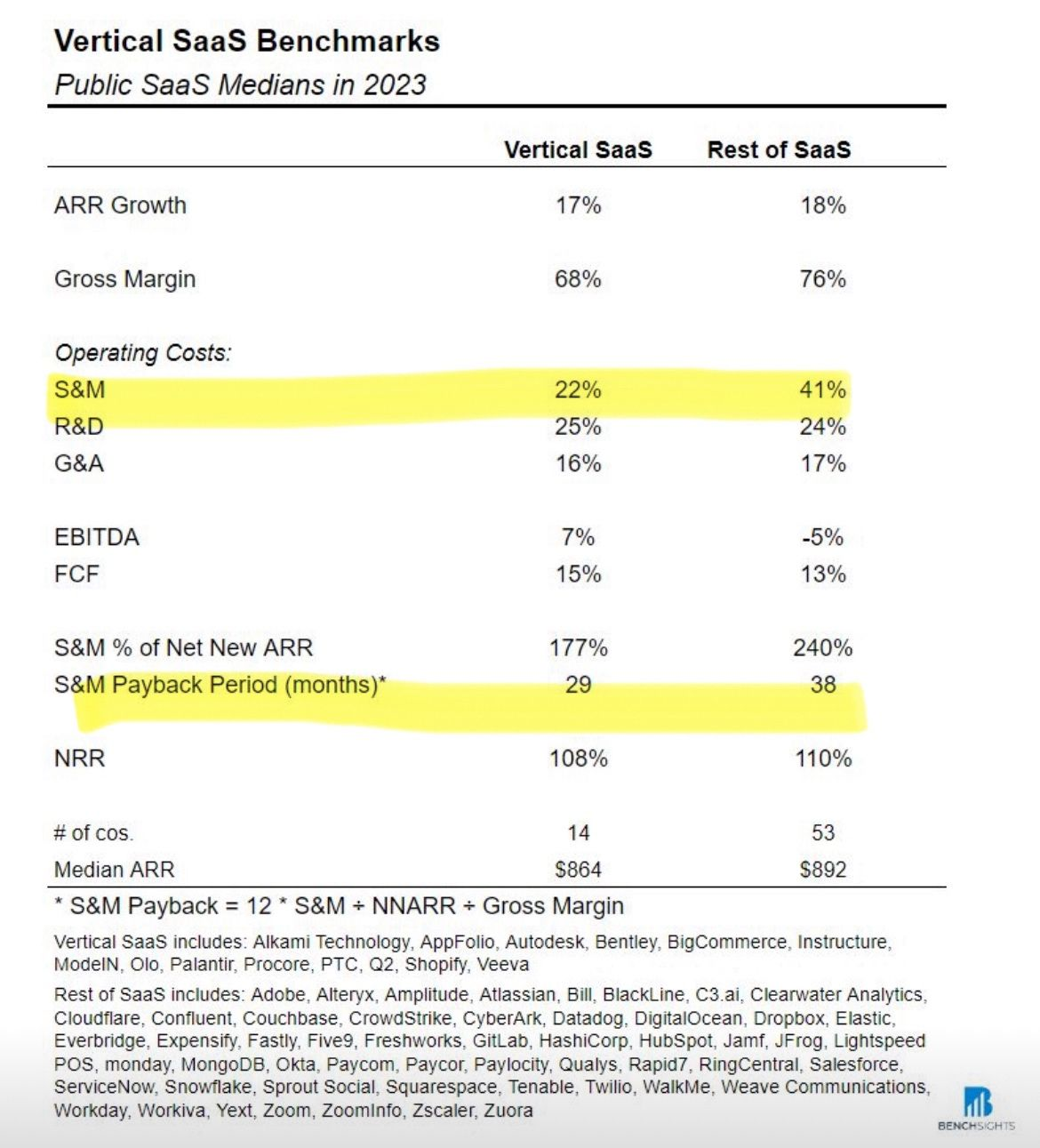

Vertical SaaS was twice as efficient as the rest of SaaS.

Прикольный пост от Кайл Улиг (Userlane) со ссылкой на данные Benchsights, где они посчитали, насколько по публичным компаниям Vertical SaaS отличается от прочих SaaS компаний.

Вот что получается:

1/ Выделено в его табличке:

▪️S&M: 22% vs 41%;

▪️S&M Payback Period: 29 months vs 38 months.

Это показывает, что продажи Vertical SaaS компании делают более эффективно, окупая свои затраты на 24% (или на 9 месяцев!) быстрее, чем другие компании и тратя почти в 2 раза меньше (относительно выручки) на продажи.

2/ Другие параметры:

▪️EBITDA margin: 7% vs -5% (минус 5%!);

▪️S&M as % of new ARR: 177% vs 240%;

Операционная маржа лучше у Vertical SaaS и, опять же, более эффективно делаются продажи.

3/ Не по всем показателям Vertical SaaS лучше, но практически все остальные сопоставимые:

▪️ARR Growth: 17% vs 18%;

▪️FCF: 15% vs 17%.

▪️NRR: 108% vs 110%

Тут любопытный факт в том, что FCF у других SaaS все же чуть выше, чем у Vertical SaaS, и это при огромной разнице в EBITDA margin. Получается, что Vertical SaaS гораздо лучше финансируется – возможно, как инвесторами в акционерный капитал, так и в долговой капитал. Вот так, Vertical SaaS инвесторы меньше любят.

4/ Единственная ощутимая разница наблюдается только в Gross Margin: 68% vs 76%. Получается, что COGS выше у вертикальных SaaS, окей, прямые затраты на выше, но S&A настолько ниже, что EBITDA margin лучше при сопоставимом росте.

👉 Ссылка на пост Кая: https://www.linkedin.com/feed/update/urn:li:activity:7175007382907850752/

@proVenture

#saas #benchmarks

Прикольный пост от Кайл Улиг (Userlane) со ссылкой на данные Benchsights, где они посчитали, насколько по публичным компаниям Vertical SaaS отличается от прочих SaaS компаний.

Вот что получается:

1/ Выделено в его табличке:

▪️S&M: 22% vs 41%;

▪️S&M Payback Period: 29 months vs 38 months.

Это показывает, что продажи Vertical SaaS компании делают более эффективно, окупая свои затраты на 24% (или на 9 месяцев!) быстрее, чем другие компании и тратя почти в 2 раза меньше (относительно выручки) на продажи.

2/ Другие параметры:

▪️EBITDA margin: 7% vs -5% (минус 5%!);

▪️S&M as % of new ARR: 177% vs 240%;

Операционная маржа лучше у Vertical SaaS и, опять же, более эффективно делаются продажи.

3/ Не по всем показателям Vertical SaaS лучше, но практически все остальные сопоставимые:

▪️ARR Growth: 17% vs 18%;

▪️FCF: 15% vs 17%.

▪️NRR: 108% vs 110%

Тут любопытный факт в том, что FCF у других SaaS все же чуть выше, чем у Vertical SaaS, и это при огромной разнице в EBITDA margin. Получается, что Vertical SaaS гораздо лучше финансируется – возможно, как инвесторами в акционерный капитал, так и в долговой капитал. Вот так, Vertical SaaS инвесторы меньше любят.

4/ Единственная ощутимая разница наблюдается только в Gross Margin: 68% vs 76%. Получается, что COGS выше у вертикальных SaaS, окей, прямые затраты на выше, но S&A настолько ниже, что EBITDA margin лучше при сопоставимом росте.

👉 Ссылка на пост Кая: https://www.linkedin.com/feed/update/urn:li:activity:7175007382907850752/

@proVenture

#saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

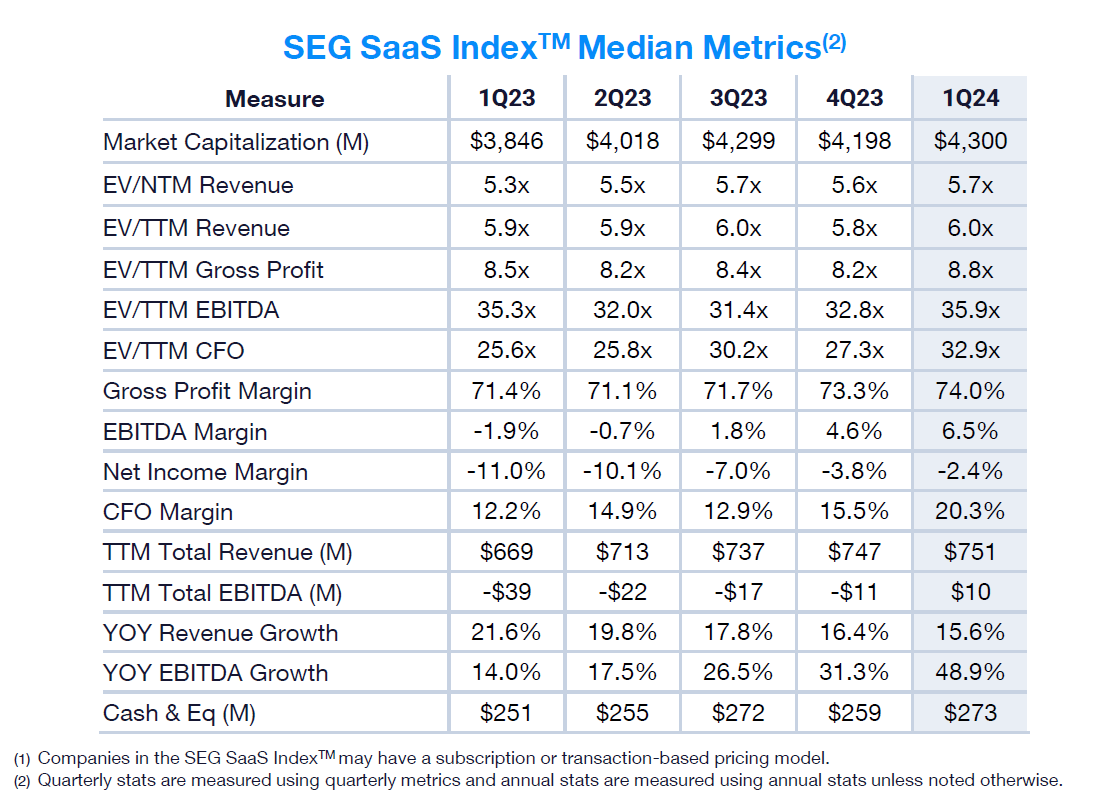

1Q24 SaaS M&A and Public Market Report.

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

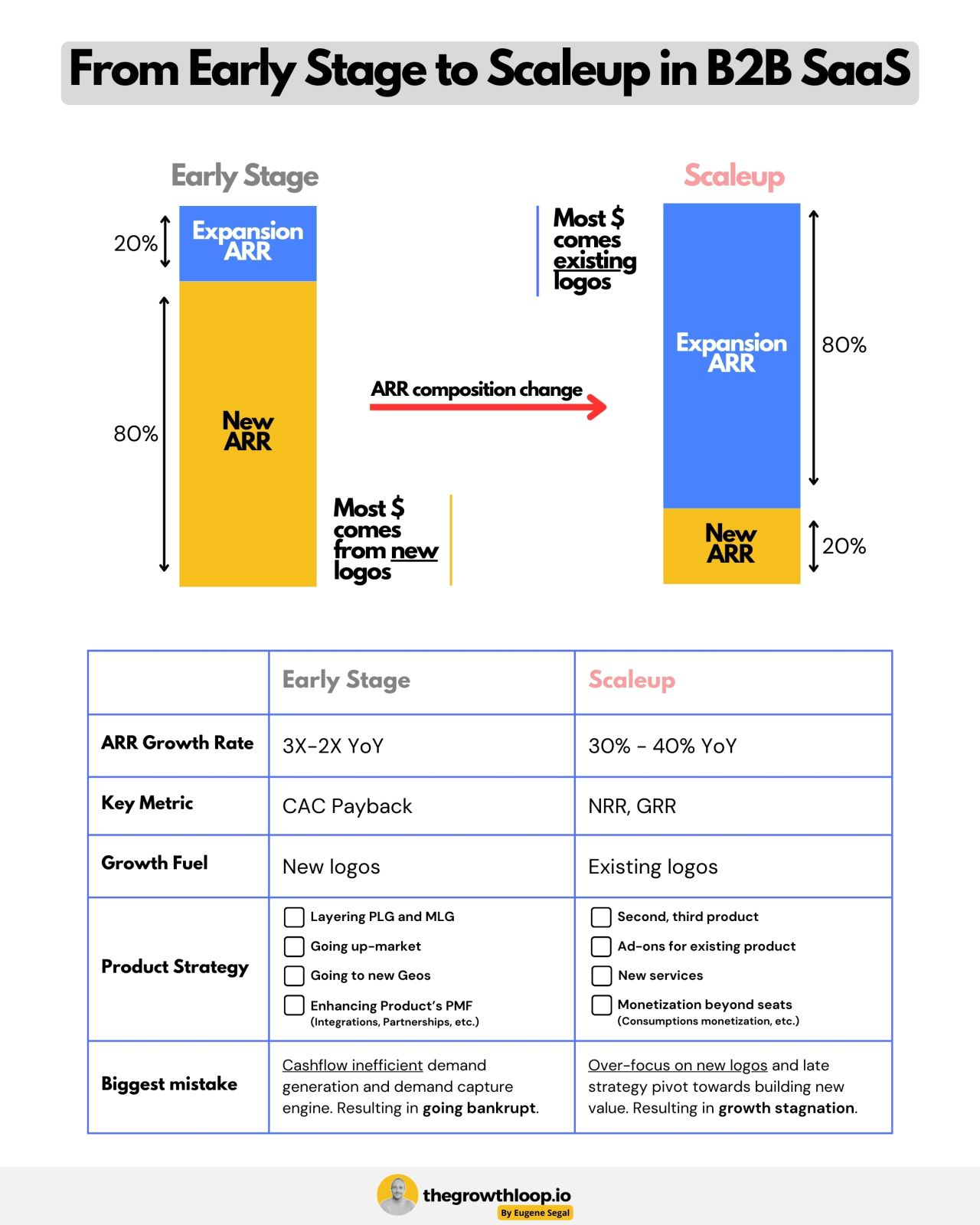

Doing what you did in your early stage phase for too long will kill 💀 your startup.

Евгений Сегал (Productled) выдает базу про развитие бизнеса на уровне скейл апа. Когда вы уже не стартап ранней стадии и не должны использовать те же самые стратегии роста и фокусироваться на тех же метриках, которые использовали и на которые фокусировались, соответственно, когда бизнес был еще маленьким.

1/ Генеральная линия заключается в том, что у B2B SaaS бизнеса на ранней стадии основной рост выручки происходит за счет новых клиентов, а на поздней стадии – за счет expansion существующих.

2/ Таким образом различия заключаются в следующем:

▪️ARR Growth Rate: 3X-2X YoY (early) vs 30-40% YoY (scaleup);

▪️Key Metric: CAC Payback (early) vs NRR, GRR (scaleup);

▪️Growth Fuel: new logos (early) vs existing logos (scaleup);

▪️Product strategy: PLG, going up market, new geos (early) vs 2nd & 3rd products, add ons, monetization beyond seats (scaleup);

▪️Biggest mistake: cashflow inefficiency (early) vs over-focus on new logos (scaleup).

👉 Ссылка на пост Евгения в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7199696447120830464/

@proVenture

#saas #howtovc

Евгений Сегал (Productled) выдает базу про развитие бизнеса на уровне скейл апа. Когда вы уже не стартап ранней стадии и не должны использовать те же самые стратегии роста и фокусироваться на тех же метриках, которые использовали и на которые фокусировались, соответственно, когда бизнес был еще маленьким.

1/ Генеральная линия заключается в том, что у B2B SaaS бизнеса на ранней стадии основной рост выручки происходит за счет новых клиентов, а на поздней стадии – за счет expansion существующих.

2/ Таким образом различия заключаются в следующем:

▪️ARR Growth Rate: 3X-2X YoY (early) vs 30-40% YoY (scaleup);

▪️Key Metric: CAC Payback (early) vs NRR, GRR (scaleup);

▪️Growth Fuel: new logos (early) vs existing logos (scaleup);

▪️Product strategy: PLG, going up market, new geos (early) vs 2nd & 3rd products, add ons, monetization beyond seats (scaleup);

▪️Biggest mistake: cashflow inefficiency (early) vs over-focus on new logos (scaleup).

👉 Ссылка на пост Евгения в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7199696447120830464/

@proVenture

#saas #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

How AI will change Pricing Metrics in SaaS Applications.

Любопытная статья от Сэма Ли (к слову, найти его credentials не получилось, не помню, откуда эта статья попалась на глаза, но кажется, что она достаточно адекватные и выводы тоже) на тему монетизации добавленной стоимости продуктов в век AI. Циферок нет, но зато есть классные структурные схемы.

1/ Помимо базовой подписки, которая ни от чего в общем-то не зависит, сегодняшние SaaS бизнесы растят выручку, когда либо продают больше подписок юзерам, либо все же добавляют туда элементы оборотов – например, per usage / per seat.

2/ Однако судя по тому, какое место AI может занимать в цепочке добавленной стоимости, они могут создавать value, которое не скейлится в зависимости от частоты использования или в зависимости от количества юзеров.

3/ Наоборот, может быть, должны стимулировать иметь меньше юзеров и выполнять меньшее количество запросов. Отсюда важен output, performance и другие KPIs. А в будущем может быть важен и outcome!

4/ Сэм ожидает, что AI модели будут проходить следующие этапы:

▪️AI Assistant (условные Grammarly или Github Copilot): они помогают конкретному юзеру лучше работать, чем больше юзеров – тем больше они зарабатывают;

▪️Generative AI (условные Synthesia, Axiom): они используются, чтобы создать какой-то конкретный продукт, например, изображение или видео. Они заменяют работу людей, но люди им нужны – чем больше людей, чем больше запросов, тем больше зарабатывают;

▪️Agentic AI (“AI агентского типа”): они должны выполнять полноценную вспомогательную функцию и давать value именно за счет output’ов. И это уже некая замена труда человека.

5/ В non-AI мире на output ориентированы, например, Shopify или Klaviyo. Почему бы в AI мире таких историй не было.

6/ Венчает статью общая табличка, которая намекает, какую pricing model лучше использовать для разных типов AI продуктов и ЧТО именно по идее нужно прайсить.

▪️Например, Generative типу для B2B клиентов лучше всего иметь:

Прайсинг тарифицирующий либо активность, либо output (но не outcome);

▪️Гибридный прайсинг подписка + usage или просто usage-based pricing.

👉 Читайте полностью статью Сэма на Medium: https://medium.com/value-monetization-in-the-age-of-ai/value-monetization-in-the-age-of-ai-5cafce30332e

@proVenture

#ai #saas

Любопытная статья от Сэма Ли (к слову, найти его credentials не получилось, не помню, откуда эта статья попалась на глаза, но кажется, что она достаточно адекватные и выводы тоже) на тему монетизации добавленной стоимости продуктов в век AI. Циферок нет, но зато есть классные структурные схемы.

1/ Помимо базовой подписки, которая ни от чего в общем-то не зависит, сегодняшние SaaS бизнесы растят выручку, когда либо продают больше подписок юзерам, либо все же добавляют туда элементы оборотов – например, per usage / per seat.

2/ Однако судя по тому, какое место AI может занимать в цепочке добавленной стоимости, они могут создавать value, которое не скейлится в зависимости от частоты использования или в зависимости от количества юзеров.

3/ Наоборот, может быть, должны стимулировать иметь меньше юзеров и выполнять меньшее количество запросов. Отсюда важен output, performance и другие KPIs. А в будущем может быть важен и outcome!

4/ Сэм ожидает, что AI модели будут проходить следующие этапы:

▪️AI Assistant (условные Grammarly или Github Copilot): они помогают конкретному юзеру лучше работать, чем больше юзеров – тем больше они зарабатывают;

▪️Generative AI (условные Synthesia, Axiom): они используются, чтобы создать какой-то конкретный продукт, например, изображение или видео. Они заменяют работу людей, но люди им нужны – чем больше людей, чем больше запросов, тем больше зарабатывают;

▪️Agentic AI (“AI агентского типа”): они должны выполнять полноценную вспомогательную функцию и давать value именно за счет output’ов. И это уже некая замена труда человека.

5/ В non-AI мире на output ориентированы, например, Shopify или Klaviyo. Почему бы в AI мире таких историй не было.

6/ Венчает статью общая табличка, которая намекает, какую pricing model лучше использовать для разных типов AI продуктов и ЧТО именно по идее нужно прайсить.

▪️Например, Generative типу для B2B клиентов лучше всего иметь:

Прайсинг тарифицирующий либо активность, либо output (но не outcome);

▪️Гибридный прайсинг подписка + usage или просто usage-based pricing.

👉 Читайте полностью статью Сэма на Medium: https://medium.com/value-monetization-in-the-age-of-ai/value-monetization-in-the-age-of-ai-5cafce30332e

@proVenture

#ai #saas

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 Founder Salary Report 2024.

Pilot в очередной раз очень полезную штуку рассказывает. “Сколько вы, как фаундер, должны себе платить?”

На эту тему изголяются практически все VCs, сидят и оценивают, а не переплачиваете ли вы себе. Давайте посмотрим на данные, которые собрал сервис по затратам/зарплатам, очень интересно. Тем более, что Pilot опросил 1,000+ основателей.

1/ В прошлый раз такое исследование Pilot проводил в 2021 году (бум как никак), но профиль респондентов не сильно поменялся. В среднем это стартапы, которые подняли $11.3M всего и $4M в последнем раунде, доля bootstrapped составляет 10%.

2/ В итоге медианная зарплата фаундеров - $132K в год, средняя – $142K в год.

3/ Насколько отличаются bootstrapped и VC backed:

▪️57% bootstrapped фаундеров платят себе $0-$100K в год, тогда как;

▪️57% VC backed фаундеров платят себе $50K-$150K в год;

▪️Самые похожие когорты – 22% и 23% фаундеров bootstrapped vs VC backed, соответственно, платят себе от $100K до $150K в год;

▪️Самые большие отличия: 9% против 3% платящих себе $100K-$150K и 29% против 7% платящих себе РОВНО $0.

4/ Pilot предлагает посмотреть также на данные по разным band в зависимости от размера инвестиций:

▪️$0 – $99K: $135K;

▪️$100K – $999K: $90K;

▪️$1M – $2.9M: $125K;

▪️$3M – $4.9M: $124K;

▪️$5M – $9.9M: $150K;

▪️$10M+: $194K.

🔹Любопытно, что вплоть до поднятия $5M фаундеры получают меньше, чем те, кто не поднял и $100K – скорее всего последние зарабатывают сами сразу же, bootstrapped.

5/ Отдельно есть цифры по зарплатам фаундеров в AI (светофорами в сравнении с предыдущим пунктом, где в целом по рынку):

▪️$0 – $999K: $131K 🟡;

▪️$1M – $2.9M: $120K 🟡;

▪️$3M – $4.9M: $110K 🔴;

▪️$5M – $9.9M: $140K 🟡;

▪️$10M+: $100K 🔴.

🔹Не сказать, что больше, чем остальные, зависит от ситуации. Любопытно.

6/ Что еще интересного?

▪️В Бостоне получают больше, чем в SF ($150K против $135K), а international founders зарабатывают меньше, чем в США ($122K);

▪️Pilot еще дает разбивку зарплат фаундеров по когортам в зависимости от количества сотрудников, но там все линейно – чем больше команда, тем больше и фаундер зарабатывает, вплоть до медианы $165K при 51+ FTEs;

▪️Pilot также дает такие детали по районам: Нью-Йорк, Bay Area, Бостон и т.п.

👉 Ссылка на исследование Pilot: https://pilot.com/founder-salary-report-2024

@proVenture

#benchmarks #saas

Pilot в очередной раз очень полезную штуку рассказывает. “Сколько вы, как фаундер, должны себе платить?”

На эту тему изголяются практически все VCs, сидят и оценивают, а не переплачиваете ли вы себе. Давайте посмотрим на данные, которые собрал сервис по затратам/зарплатам, очень интересно. Тем более, что Pilot опросил 1,000+ основателей.

1/ В прошлый раз такое исследование Pilot проводил в 2021 году (бум как никак), но профиль респондентов не сильно поменялся. В среднем это стартапы, которые подняли $11.3M всего и $4M в последнем раунде, доля bootstrapped составляет 10%.

2/ В итоге медианная зарплата фаундеров - $132K в год, средняя – $142K в год.

3/ Насколько отличаются bootstrapped и VC backed:

▪️57% bootstrapped фаундеров платят себе $0-$100K в год, тогда как;

▪️57% VC backed фаундеров платят себе $50K-$150K в год;

▪️Самые похожие когорты – 22% и 23% фаундеров bootstrapped vs VC backed, соответственно, платят себе от $100K до $150K в год;

▪️Самые большие отличия: 9% против 3% платящих себе $100K-$150K и 29% против 7% платящих себе РОВНО $0.

4/ Pilot предлагает посмотреть также на данные по разным band в зависимости от размера инвестиций:

▪️$0 – $99K: $135K;

▪️$100K – $999K: $90K;

▪️$1M – $2.9M: $125K;

▪️$3M – $4.9M: $124K;

▪️$5M – $9.9M: $150K;

▪️$10M+: $194K.

🔹Любопытно, что вплоть до поднятия $5M фаундеры получают меньше, чем те, кто не поднял и $100K – скорее всего последние зарабатывают сами сразу же, bootstrapped.

5/ Отдельно есть цифры по зарплатам фаундеров в AI (светофорами в сравнении с предыдущим пунктом, где в целом по рынку):

▪️$0 – $999K: $131K 🟡;

▪️$1M – $2.9M: $120K 🟡;

▪️$3M – $4.9M: $110K 🔴;

▪️$5M – $9.9M: $140K 🟡;

▪️$10M+: $100K 🔴.

🔹Не сказать, что больше, чем остальные, зависит от ситуации. Любопытно.

6/ Что еще интересного?

▪️В Бостоне получают больше, чем в SF ($150K против $135K), а international founders зарабатывают меньше, чем в США ($122K);

▪️Pilot еще дает разбивку зарплат фаундеров по когортам в зависимости от количества сотрудников, но там все линейно – чем больше команда, тем больше и фаундер зарабатывает, вплоть до медианы $165K при 51+ FTEs;

▪️Pilot также дает такие детали по районам: Нью-Йорк, Bay Area, Бостон и т.п.

👉 Ссылка на исследование Pilot: https://pilot.com/founder-salary-report-2024

@proVenture

#benchmarks #saas

{kind=link}

Forwarded from proVenture (проВенчур)

How AI apps make money.

Прикольный новый выпуск от Кайла Пояра (OpenView) в его блоге. Он с соавтором этого выпуска Палле Бро проанализировал сайты AI consumer компаний.

1/ Первое, что уже любопытно было прочитать. Приложения используют другой прайсинг по сравнению с инфраструктурой. Мы движемся вот так:

▪️Infrastructure level (Azure и т.п.) => usage based pricing;

▪️Model Layer (OpenAI, Anthropic и т.п.) => usage based pricing;

▪️Application Layer (Jasper, Synthesia и т.п.) => subscription based pricing.

🔹Вот оно как! А почему?

2/ Давайте сначала посмотрим на атрибуты:

▪️В анализ входили 40 самых популярных приложений;

▪️71% используют подписку, 26% гибрид и только 2.6% usage based pricing;

▪️~52% приложений имеют бесплатную опцию (или бесплатно определенное количество запросов), 16% имеют free trial и 32% не имеют freemium опцию;

▪️64% показывают свой прайсинг, 36% скрывают;

▪️58% компаний делают предложения пакетами.

3/ Позалипайте немного, в приложении табличка 📑 с этими опциями прайсинга по приложениям.

4/ А теперь (почти) ответ на вопрос, почему приложения продают подписку, а не usage based – практически у каждого из них активных подписчиков 20-40%, то есть, они продают подписку в виде абонемента в спортзал – клиент платит, но особо не ходит. Но если вдруг все начнут ходить и качать дату, то экономику многих приложений может порвать из-за того, что за инфраструктуру-то они платят в зависимости от активности.

👉 Ссылка на блог Кайла, изучайте: https://www.growthunhinged.com/p/how-ai-apps-make-money

@proVenture

#ai #saas

Прикольный новый выпуск от Кайла Пояра (OpenView) в его блоге. Он с соавтором этого выпуска Палле Бро проанализировал сайты AI consumer компаний.

1/ Первое, что уже любопытно было прочитать. Приложения используют другой прайсинг по сравнению с инфраструктурой. Мы движемся вот так:

▪️Infrastructure level (Azure и т.п.) => usage based pricing;

▪️Model Layer (OpenAI, Anthropic и т.п.) => usage based pricing;

▪️Application Layer (Jasper, Synthesia и т.п.) => subscription based pricing.

🔹Вот оно как! А почему?

2/ Давайте сначала посмотрим на атрибуты:

▪️В анализ входили 40 самых популярных приложений;

▪️71% используют подписку, 26% гибрид и только 2.6% usage based pricing;

▪️~52% приложений имеют бесплатную опцию (или бесплатно определенное количество запросов), 16% имеют free trial и 32% не имеют freemium опцию;

▪️64% показывают свой прайсинг, 36% скрывают;

▪️58% компаний делают предложения пакетами.

3/ Позалипайте немного, в приложении табличка 📑 с этими опциями прайсинга по приложениям.

4/ А теперь (почти) ответ на вопрос, почему приложения продают подписку, а не usage based – практически у каждого из них активных подписчиков 20-40%, то есть, они продают подписку в виде абонемента в спортзал – клиент платит, но особо не ходит. Но если вдруг все начнут ходить и качать дату, то экономику многих приложений может порвать из-за того, что за инфраструктуру-то они платят в зависимости от активности.

👉 Ссылка на блог Кайла, изучайте: https://www.growthunhinged.com/p/how-ai-apps-make-money

@proVenture

#ai #saas

{kind=link}

Forwarded from proVenture (проВенчур)

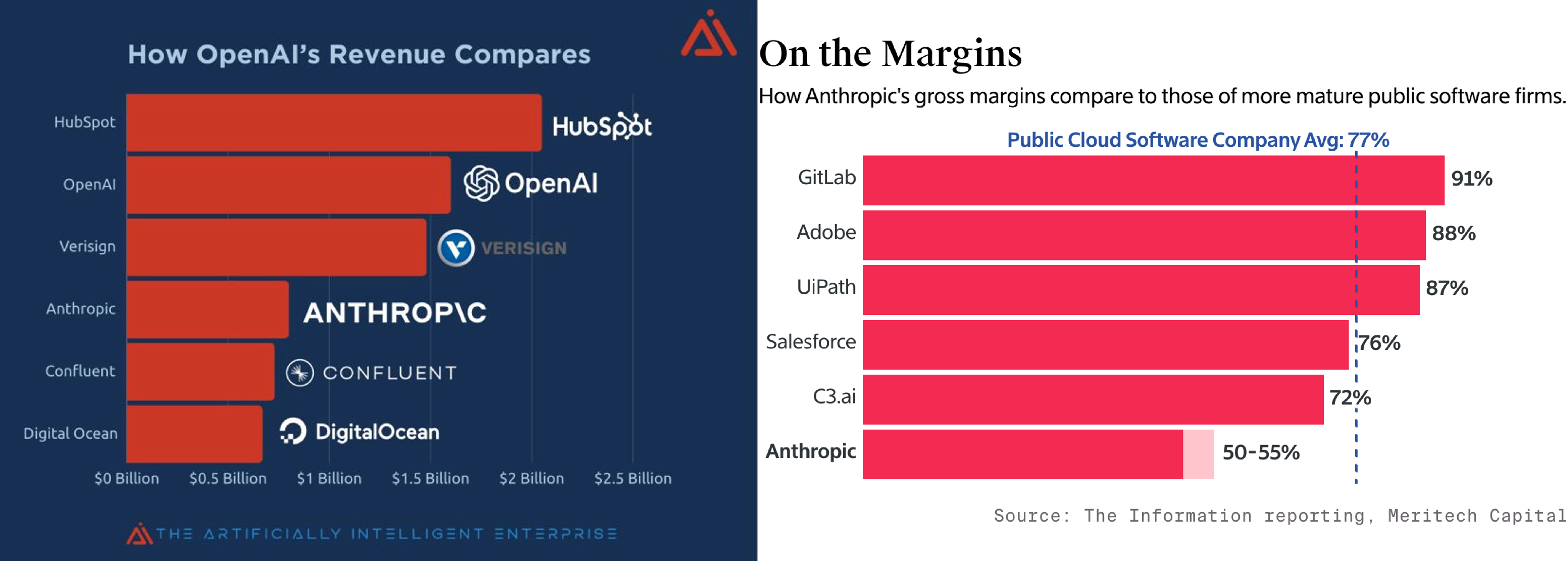

🔥 Does AI have a gross margin problem?

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 SaaS Growth Report: bootstrapped versus VC-backed.

ChartMogul сделал новый отчет по бенчмаркам роста совместно с Dealroom. На этот раз еще и дополнительный топик кликлейтный – насколько что отличается у bootstrapped бизнесов по сравнению с VC backed.

1/ В отчете есть графики и сравнения двух типов бизнесов по следующим метрикам:

▪️ARR Growth;

▪️New Business Growth;

▪️Customer Retention;

▪️Net Revenue Retention;

▪️New Business, Expansion and Reactivation.

И (немного жалко, что всего) две группы команий по размеру:

🔹$1M-$30M ARR;

🔹<$1M ARR.

2/ Ключевое саммари выглядит следующим образом:

🔹Bootstrapped компании с $1M-30M ARR быстрее адаптируются, но VC-backed растут быстрее;

🔹Спад в экономике сильнее всего ударил по VC-backed стартапам <$1M ARR;

🔹New Business (продажи новым клиентам) немного восстанавливаются, но все равно когорта $1M-30M ARR страдает от медленного восстановления продаж;

🔹Все стартапы <$1M ARR примерно одинаково удерживают клиентов вне зависимости от их типа (bootstrapped vs VC-backed);

🔹NRR стабилизируется для VC-backed стартапов с $1M-30M ARR гораздо лучше, чем у bootstrappers.

3/ Давайте посмотрим на сравнение метрик по широкой группе $1M-$30M ARR за 1Q 2024:

ARR Growth:

▪️Median: 26% (VC-backed) => 15% (bootstrapped);

▪️Top Quartile: 32% (VC-backed) => 61% (bootstrapped);

🔹Как вы видите, разница просто разительная!

New Business Growth:

▪️Median: 3% (VC-backed) => 5% (bootstrapped);

▪️Top Quartile: 48% (VC-backed) => 33% (bootstrapped);

🔹В этом случае медианы по когортам очень схожие, как было написано выше – новый бизнес пока не все могут восстановить.

Customer Retention:

▪️Median: 69% (VC-backed) => 65% (bootstrapped);

▪️Top Quartile: 79% (VC-backed) => 82% (bootstrapped);

🔹По удержанию bootstrapped бизнесы выглядят чуть-чуть лучше в топовом квартиле, разница небольшая, но отметить стоит.

Net Revenue Retention:

▪️Median: 96% (VC-backed) => 93% (bootstrapped);

▪️Top Quartile: 82% (VC-backed) => 80% (bootstrapped);

🔹А тут чуть лучше выглядят VC-backed компании, но разница тоже небольшая.

New Business, Expansion and Reactivation

▪️VC-backed: 55% (new business) => 36% (expansion) => 9% (reactivation);

▪️Bootstrapped: 54% (new business) => 33% (expansion) => 13% (reactivation);

🔹Тут также близкая статистика, но bootstrapped бизнесы все же лучше реактивируют потерянных клиентов.

👉 Смотрите все графики и анализируйте динамику (они нисходящая в большинстве случаев) по ссылке: https://chartmogul.com/reports/saas-growth-vc-bootstrapped/

@proVenture

#benchmarks #howtovc #saas

ChartMogul сделал новый отчет по бенчмаркам роста совместно с Dealroom. На этот раз еще и дополнительный топик кликлейтный – насколько что отличается у bootstrapped бизнесов по сравнению с VC backed.

1/ В отчете есть графики и сравнения двух типов бизнесов по следующим метрикам:

▪️ARR Growth;

▪️New Business Growth;

▪️Customer Retention;

▪️Net Revenue Retention;

▪️New Business, Expansion and Reactivation.

И (немного жалко, что всего) две группы команий по размеру:

🔹$1M-$30M ARR;

🔹<$1M ARR.

2/ Ключевое саммари выглядит следующим образом:

🔹Bootstrapped компании с $1M-30M ARR быстрее адаптируются, но VC-backed растут быстрее;

🔹Спад в экономике сильнее всего ударил по VC-backed стартапам <$1M ARR;

🔹New Business (продажи новым клиентам) немного восстанавливаются, но все равно когорта $1M-30M ARR страдает от медленного восстановления продаж;

🔹Все стартапы <$1M ARR примерно одинаково удерживают клиентов вне зависимости от их типа (bootstrapped vs VC-backed);

🔹NRR стабилизируется для VC-backed стартапов с $1M-30M ARR гораздо лучше, чем у bootstrappers.

3/ Давайте посмотрим на сравнение метрик по широкой группе $1M-$30M ARR за 1Q 2024:

ARR Growth:

▪️Median: 26% (VC-backed) => 15% (bootstrapped);

▪️Top Quartile: 32% (VC-backed) => 61% (bootstrapped);

🔹Как вы видите, разница просто разительная!

New Business Growth:

▪️Median: 3% (VC-backed) => 5% (bootstrapped);

▪️Top Quartile: 48% (VC-backed) => 33% (bootstrapped);

🔹В этом случае медианы по когортам очень схожие, как было написано выше – новый бизнес пока не все могут восстановить.

Customer Retention:

▪️Median: 69% (VC-backed) => 65% (bootstrapped);

▪️Top Quartile: 79% (VC-backed) => 82% (bootstrapped);

🔹По удержанию bootstrapped бизнесы выглядят чуть-чуть лучше в топовом квартиле, разница небольшая, но отметить стоит.

Net Revenue Retention:

▪️Median: 96% (VC-backed) => 93% (bootstrapped);

▪️Top Quartile: 82% (VC-backed) => 80% (bootstrapped);

🔹А тут чуть лучше выглядят VC-backed компании, но разница тоже небольшая.

New Business, Expansion and Reactivation

▪️VC-backed: 55% (new business) => 36% (expansion) => 9% (reactivation);

▪️Bootstrapped: 54% (new business) => 33% (expansion) => 13% (reactivation);

🔹Тут также близкая статистика, но bootstrapped бизнесы все же лучше реактивируют потерянных клиентов.

👉 Смотрите все графики и анализируйте динамику (они нисходящая в большинстве случаев) по ссылке: https://chartmogul.com/reports/saas-growth-vc-bootstrapped/

@proVenture

#benchmarks #howtovc #saas

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 2024 B2B SaaS Benchmark Report

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

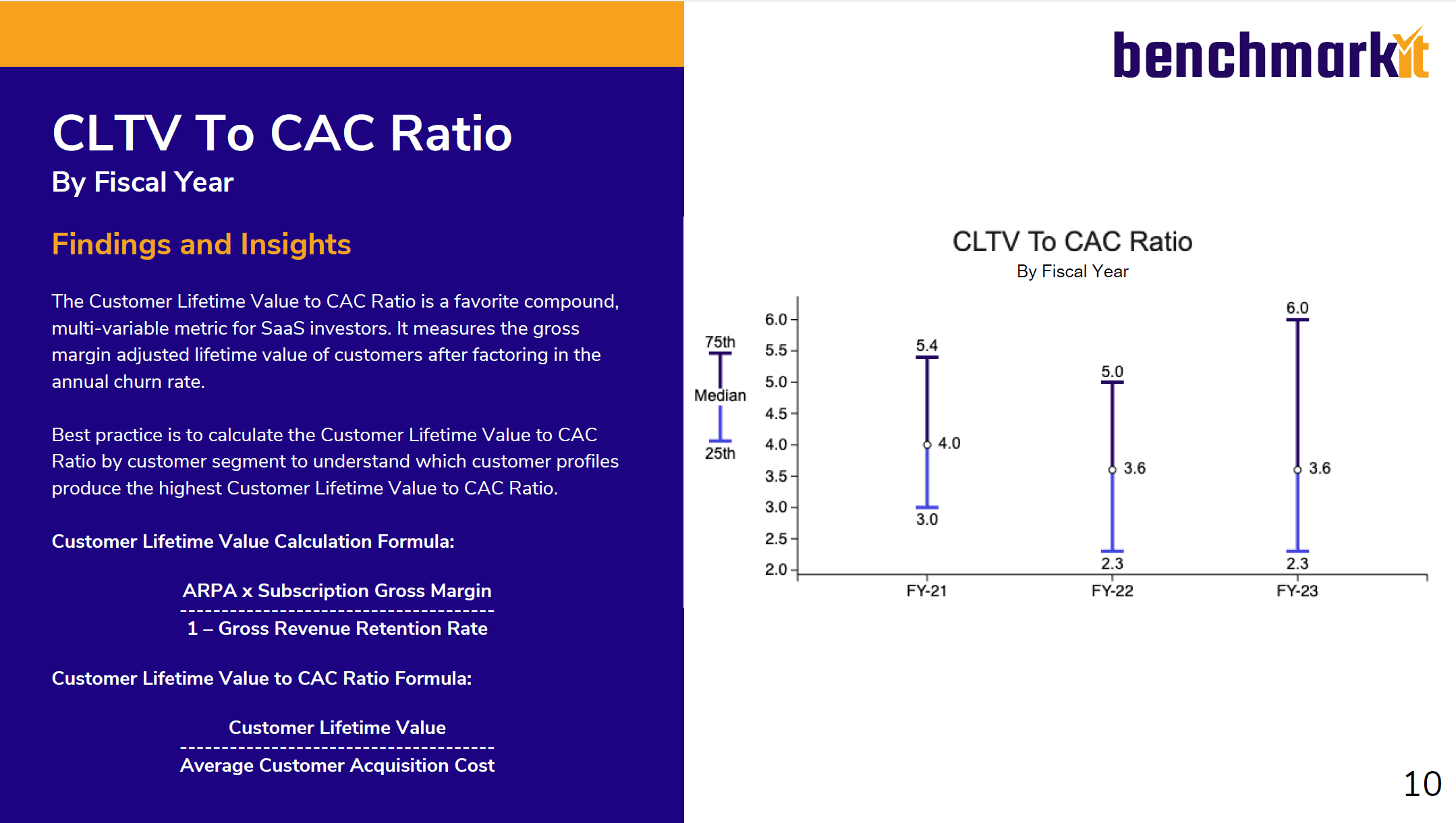

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

{kind=link}

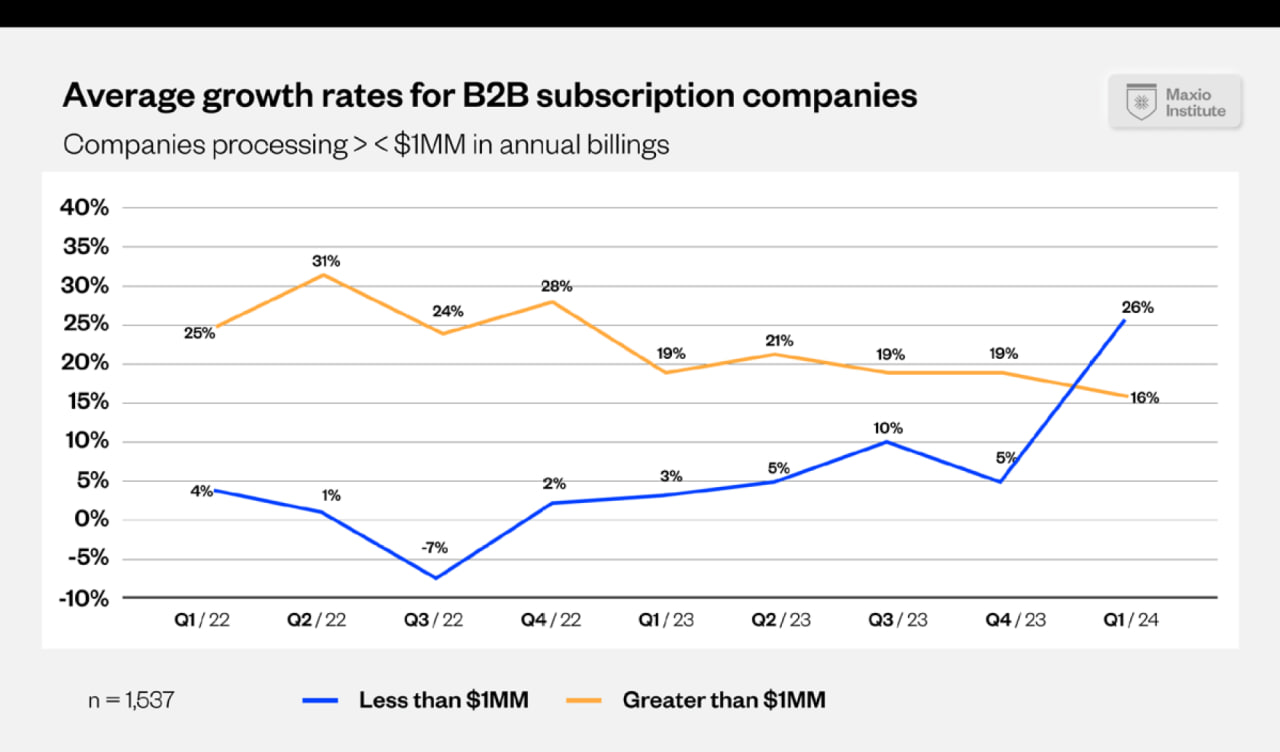

Forwarded from proVenture (проВенчур)

The Growth State of B2B Software Businesses.

Maxio Institute выпустил отчет по бенчмаркам по росту B2B SaaS бизнесов. Данные основаны на более чем 2,400 клиентах Maxio с агрегированной аннуализированной квартальной выручкой $16B. Солидно, посмотрим, что получилось у них.

1/ Средний темп роста B2B бизнесов:

▪️Медиана: 14% (Q1’23) => 19% (Q1’24)

🔹<$1M ARR: 3% (Q1’23) => 26% (Q1’24)

🔹>$1M ARR: 19% (Q1’23) => 16% (Q1’24)

2/ Насколько влияет SaaS модель?

▪️Для стартапов <$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 34% (Q1’23) => 42% (Q1’24);

🔹Non-Saas (consumption based): -1% (Q1’23) => 23% (Q1’24).

▪️Для стартапов >$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 19% (Q1’23) => 12% (Q1’24);

🔹Non-Saas (consumption based): 19% (Q1’23) => 27% (Q1’24).

3/ В отчете есть еще классный отраслевой анализ на 15 отраслей.

▪️Топ 3 по темпам роста выручки в Q1’24:

🔹Developer and Engineering: 16% (Q1’23) => 40% (Q1’24);

🔹Transportation, Logistics, Supply chain: 2% (Q1’23) => 28% (Q1’24);

🔹Public Sector: 36% (Q1’23) => 28% (Q1’24).

▪️Худшие 3 по темпам роста выручки в Q1’24:

🔹Marketing & Sales: 6% (Q1’23) => 8% (Q1’24);

🔹HR, Legal, Back office: 17% (Q1’23) => 8% (Q1’24);

🔹E commerce and retail: 6% (Q1’23) => 7% (Q1’24).

👉 Сам отчет на [16 страниц] можно скачать по ссылке: https://www.maxio.com/resources/growth-index-report-january-2024

@proVenture

#research #benchmarks #saas

Maxio Institute выпустил отчет по бенчмаркам по росту B2B SaaS бизнесов. Данные основаны на более чем 2,400 клиентах Maxio с агрегированной аннуализированной квартальной выручкой $16B. Солидно, посмотрим, что получилось у них.

1/ Средний темп роста B2B бизнесов:

▪️Медиана: 14% (Q1’23) => 19% (Q1’24)

🔹<$1M ARR: 3% (Q1’23) => 26% (Q1’24)

🔹>$1M ARR: 19% (Q1’23) => 16% (Q1’24)

2/ Насколько влияет SaaS модель?

▪️Для стартапов <$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 34% (Q1’23) => 42% (Q1’24);

🔹Non-Saas (consumption based): -1% (Q1’23) => 23% (Q1’24).

▪️Для стартапов >$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 19% (Q1’23) => 12% (Q1’24);

🔹Non-Saas (consumption based): 19% (Q1’23) => 27% (Q1’24).

3/ В отчете есть еще классный отраслевой анализ на 15 отраслей.

▪️Топ 3 по темпам роста выручки в Q1’24:

🔹Developer and Engineering: 16% (Q1’23) => 40% (Q1’24);

🔹Transportation, Logistics, Supply chain: 2% (Q1’23) => 28% (Q1’24);

🔹Public Sector: 36% (Q1’23) => 28% (Q1’24).

▪️Худшие 3 по темпам роста выручки в Q1’24:

🔹Marketing & Sales: 6% (Q1’23) => 8% (Q1’24);

🔹HR, Legal, Back office: 17% (Q1’23) => 8% (Q1’24);

🔹E commerce and retail: 6% (Q1’23) => 7% (Q1’24).

👉 Сам отчет на [16 страниц] можно скачать по ссылке: https://www.maxio.com/resources/growth-index-report-january-2024

@proVenture

#research #benchmarks #saas

{kind=link}

Forwarded from proVenture (проВенчур)

🔥🔥🔥 State of the Markets: H1 2024.

После всей свистопляски с Silicon Valley Bank лично я в том числе переживал, кто же будет делать классные отчеты по рынку венчурных инвестиций. Но нет, SVB работает, а недавно я еще и проверил, что отчеты продолжают выходить.

И они такие классные, что невозможно! Настолько, что мы тут приложим сразу несколько картинок к посту, чего практически никогда не было! Глядите!

1/ Более высокие ставки означают меньше VC инвестиций, но смотрите – по 2023 году зависимость не такая прямая, ставки ниже, а ряд месяцев были гораздо более урожайными – смотрите страницу 7.

2/ Какими могут быть сценарии развития событий? SVB выделяет 3 сценария:

▪️GFC: $185B (2024) => $225B (2025) => $247B (2026);

▪️Long-term trend: $165B (2024) => $179B (2025) => $194B (2026);

▪️Dot-Com: $132B (2024) => $147B (2025) => $176B (2026).

🔹То есть, если будет как при GFC в 2008, то ситуация будет быстро восстанавливаться, если как при кризисе дот-комов, то медленно.

3/ SVB показывает, что теперь стартапы, которые поднимают раунды имеют гораздо более низкие темпы роста выручки. Первый раз вижу такой график, это очень интересно! Сравним 2021 и 2023 года (темпы роста поднявших, а в скобках – темпы роста тех, кто не поднял раунды в течение года):

▪️ARR $0-$10M: 88% (62%) _[2021]_ => 52% (33%) _[2022]_;

▪️ARR $10M-$25M: 76% (48%) _[2021]_ => 35% (20%) _[2022]_;

▪️ARR $25M-$50M: 76% (46%) _[2021]_ => 31% (19%) _[2022]_;

▪️ARR $50M+: 65% (46%) _[2021]_ => 23% (19%) _[2022]_.

🔹Первая мысль – падение огромное везде.

🔹Вторая мысль – что у стартапов, которые не поднимали раунды выручка тоже падает, и теперь темпы роста выручки этих двух групп стали гораздо ближе друг к другу.

4/ SVB анализирует данные по burn’у стартапов:

▪️Monthly burn (enterprise tech): -$0.5M (Series A), -$0.9M (Series B), -$1.4M (Series C);

▪️EBITDA Margin (Series B): -182% (median);

▪️65% стартапам осталось денег меньше, чем на 18 месяцев (49% осталось меньше, чем на 12 месяцев);

▪️Средний runway лучше всего у Fintech стартапов (18.8 мес у $10M-$25M ARR группы), а хуже всего у frontier tech, где всеми любимый deeptech тоже сидит (9.3 мес у $10M-$25M ARR группы).

5/ А что с выходами? Выходов ждут 725 единорогов в США. Их SVB разделил на 3 группы по Unicorn Age:

▪️<5Y: $181B (aggregate last known val) <=low IPO pressure;

▪️5-10Y: $974B (aggregate last known val) <=moderate IPO pressure;

▪️>10Y: $1.2T (aggregate last known val) <=high IPO pressure.

🔹То есть, минимум ТРИЛЛИОН ждет того, когда рынки откроются по-настоящему!

6/ Есть еще большая секция про AI – можете прочитать самостоятельно.

7/ В отчете куча другой интересной информации – время между раундами (растет), graduation rates для series A стартапов (падают), структура сделок (даунраундов 13%) и другой информации. Например, на 2 странице есть референсные revenue multiples для компаний, которые провели IPO с 2015 года:

▪️По enterprise tech они: 8.3х (2021), 4.0х (2022), 4.1х (2023).

▪️Можете сами посмотреть другие сегменты.

👉 Полный отчет на [33 страницы] доступен по ссылке: https://www.svb.com/trends-insights/reports/state-of-the-markets-report/

@proVenture

#research #benchmarks #saas

После всей свистопляски с Silicon Valley Bank лично я в том числе переживал, кто же будет делать классные отчеты по рынку венчурных инвестиций. Но нет, SVB работает, а недавно я еще и проверил, что отчеты продолжают выходить.

И они такие классные, что невозможно! Настолько, что мы тут приложим сразу несколько картинок к посту, чего практически никогда не было! Глядите!

1/ Более высокие ставки означают меньше VC инвестиций, но смотрите – по 2023 году зависимость не такая прямая, ставки ниже, а ряд месяцев были гораздо более урожайными – смотрите страницу 7.

2/ Какими могут быть сценарии развития событий? SVB выделяет 3 сценария:

▪️GFC: $185B (2024) => $225B (2025) => $247B (2026);

▪️Long-term trend: $165B (2024) => $179B (2025) => $194B (2026);

▪️Dot-Com: $132B (2024) => $147B (2025) => $176B (2026).

🔹То есть, если будет как при GFC в 2008, то ситуация будет быстро восстанавливаться, если как при кризисе дот-комов, то медленно.

3/ SVB показывает, что теперь стартапы, которые поднимают раунды имеют гораздо более низкие темпы роста выручки. Первый раз вижу такой график, это очень интересно! Сравним 2021 и 2023 года (темпы роста поднявших, а в скобках – темпы роста тех, кто не поднял раунды в течение года):

▪️ARR $0-$10M: 88% (62%) _[2021]_ => 52% (33%) _[2022]_;

▪️ARR $10M-$25M: 76% (48%) _[2021]_ => 35% (20%) _[2022]_;

▪️ARR $25M-$50M: 76% (46%) _[2021]_ => 31% (19%) _[2022]_;

▪️ARR $50M+: 65% (46%) _[2021]_ => 23% (19%) _[2022]_.

🔹Первая мысль – падение огромное везде.

🔹Вторая мысль – что у стартапов, которые не поднимали раунды выручка тоже падает, и теперь темпы роста выручки этих двух групп стали гораздо ближе друг к другу.

4/ SVB анализирует данные по burn’у стартапов:

▪️Monthly burn (enterprise tech): -$0.5M (Series A), -$0.9M (Series B), -$1.4M (Series C);

▪️EBITDA Margin (Series B): -182% (median);

▪️65% стартапам осталось денег меньше, чем на 18 месяцев (49% осталось меньше, чем на 12 месяцев);

▪️Средний runway лучше всего у Fintech стартапов (18.8 мес у $10M-$25M ARR группы), а хуже всего у frontier tech, где всеми любимый deeptech тоже сидит (9.3 мес у $10M-$25M ARR группы).

5/ А что с выходами? Выходов ждут 725 единорогов в США. Их SVB разделил на 3 группы по Unicorn Age:

▪️<5Y: $181B (aggregate last known val) <=low IPO pressure;

▪️5-10Y: $974B (aggregate last known val) <=moderate IPO pressure;

▪️>10Y: $1.2T (aggregate last known val) <=high IPO pressure.

🔹То есть, минимум ТРИЛЛИОН ждет того, когда рынки откроются по-настоящему!

6/ Есть еще большая секция про AI – можете прочитать самостоятельно.

7/ В отчете куча другой интересной информации – время между раундами (растет), graduation rates для series A стартапов (падают), структура сделок (даунраундов 13%) и другой информации. Например, на 2 странице есть референсные revenue multiples для компаний, которые провели IPO с 2015 года:

▪️По enterprise tech они: 8.3х (2021), 4.0х (2022), 4.1х (2023).

▪️Можете сами посмотреть другие сегменты.

👉 Полный отчет на [33 страницы] доступен по ссылке: https://www.svb.com/trends-insights/reports/state-of-the-markets-report/

@proVenture

#research #benchmarks #saas

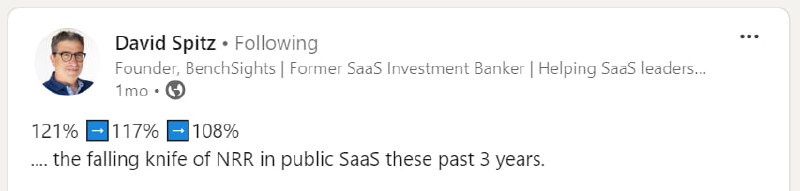

Forwarded from proVenture (проВенчур)

Тренд: крупнейшие B2B SaaS компании все хуже удерживают клиентов.

Net Revenue Retention (NRR) – чистое удержание. Это метрика, которая во многом определяла как решения бизнеса о расширении и инвестициях, так и решение инвесторов об инвестициях по очень высоким оценкам.

Если компания привлекла клиента и потом удерживает его, а еще и расширяет чек и получает в среднем больше денег, то инвестор готов давать бОльший мультипликатор.

А что же происходит сейчас? Посмотрите на список из 50 публичных B2B SaaS компаний, который составил Дэвид Спитц (BenchSights).

1/ Ни у одной компании NRR не вырос с 2021 по 2023! Только у двух компаний он не изменился, у остальных упал.

2/ Медиана: -12%% (падение со 121% в 2021 до 108% в 2023).

3/ Лучшие и худшие:

▪️Couchbase: 0%

▪️Olo: 0%

▪️Sprinklr: -1%

▫️Zoominfo: -29%

▫️Asana: -30%

▫️Snowflake: -47%

4/ О чем это говорит? Во-первых, компаниям сложнее будет выполнять свои KPIs по выручке, потому что расчет в кризис на текущий клиентов большой. А во-вторых, это объясняет снижение мультипликаторов на рынке (это все так, если не брать AI).

👉 Пост Дэвида на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7225197720364277762/

💾👉 Табличка с метриками по NRR также в файле в приложении ниже на [2 страницы].

@proVenture

#saas #research

Net Revenue Retention (NRR) – чистое удержание. Это метрика, которая во многом определяла как решения бизнеса о расширении и инвестициях, так и решение инвесторов об инвестициях по очень высоким оценкам.

Если компания привлекла клиента и потом удерживает его, а еще и расширяет чек и получает в среднем больше денег, то инвестор готов давать бОльший мультипликатор.

А что же происходит сейчас? Посмотрите на список из 50 публичных B2B SaaS компаний, который составил Дэвид Спитц (BenchSights).

1/ Ни у одной компании NRR не вырос с 2021 по 2023! Только у двух компаний он не изменился, у остальных упал.

2/ Медиана: -12%% (падение со 121% в 2021 до 108% в 2023).

3/ Лучшие и худшие:

▪️Couchbase: 0%

▪️Olo: 0%

▪️Sprinklr: -1%

▫️Zoominfo: -29%

▫️Asana: -30%

▫️Snowflake: -47%

4/ О чем это говорит? Во-первых, компаниям сложнее будет выполнять свои KPIs по выручке, потому что расчет в кризис на текущий клиентов большой. А во-вторых, это объясняет снижение мультипликаторов на рынке (это все так, если не брать AI).

👉 Пост Дэвида на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7225197720364277762/

💾👉 Табличка с метриками по NRR также в файле в приложении ниже на [2 страницы].

@proVenture

#saas #research

{kind=link}

Forwarded from proVenture (проВенчур)

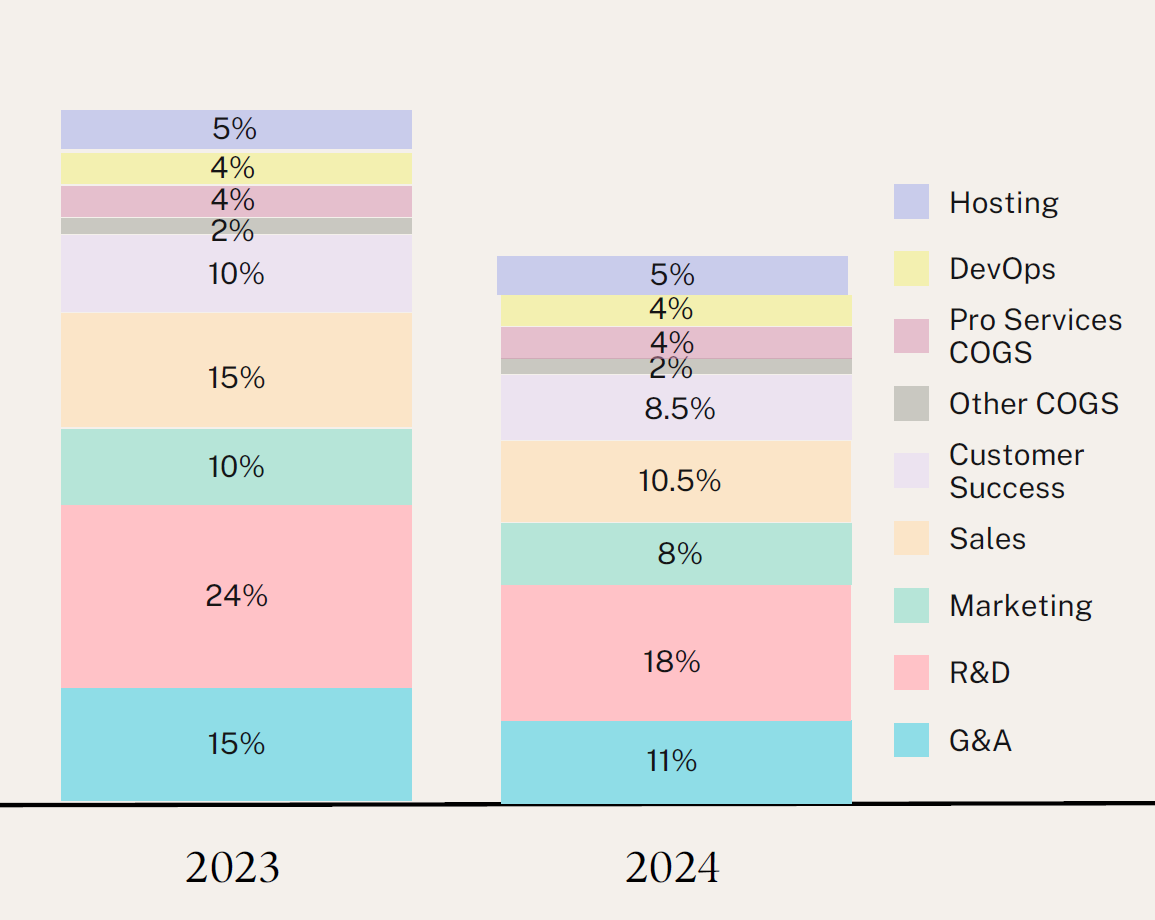

Бенчмарк по структуре затрат SaaS бизнесов.

Дирк Салмер (SaaS Group) выложил в своем Linkedin полезный документ с бенчмарками затрат SaaS компаний на основе данных исследования SaaS Capital.

1/ Какой % от ARR занимают затраты в 2023 и в 2024 году? Светофорами отмечаем в сторону сокращения доли (улучшения).

▪️G&A: 15% (2023) => 🟢 11% (2024);

▪️R&D: 24% (2023) => 🟢 18% (2024);

▪️Marketing: 10% (2023) => 🟢 8% (2024);

▪️Sales: 15% (2023) => 🟢 10.5% (2024);

▪️Customer Success: 10% (2023) => 🟢 8.5% (2024);

▪️Other COGS: 2% (2023) => ⚪️ 2% (2024);

▪️Pro Services COGS: 4% (2023) => ⚪️ 4% (2024);

▪️DevOps: 4% (2023) => ⚪️ 4% (2024);

▪️Hosting: 5% (2023) => ⚪️ 5% (2024).

2/ Получается, что ни одна статья затрат не выросла в процентах от ARR, а в общем доля затрат в % от ARR сократилась с 89% до 🟢 71%.

3/ А как изменилась структура затрат? Тут картина немного другая. Посмотрим просто на % затрат в общих затратах. Опять же, светофор зеленый, если доля сокращается.

▪️G&A: 17% (2023) => 🟢 15% (2024);

▪️R&D: 27% (2023) => 🟢 25% (2024);

▪️Marketing: 11% (2023) => ⚪️ 11% (2024);

▪️Sales: 17% (2023) => 🟢 15% (2024);

▪️Customer Success: 11% (2023) => 🟡 12% (2024);

▪️Other COGS: 2% (2023) => 🔴 3% (2024);

▪️Pro Services COGS: 4% (2023) => 🔴 6% (2024);

▪️DevOps: 4% (2023) => 🔴 6% (2024);

▪️Hosting: 5% (2023) => 🔴 7% (2024).

4/ Получается, что в структуре затрат сильно увеличилась доля сопутствующих затрат. Скорее всего за счет того, что сократить их сложно – инфраструктура, хостинг и проф услуги, а вот затраты на продажи (Sales) сократить проще. Но удалось сократить ключевые статьи, в том числе G&A и R&D.

👉 Ссылка на пост Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7239603118181658624/

А также небольшой документ с графиками на [13 страниц] в сообщении ниже.

#research #benchmarks #saas

Дирк Салмер (SaaS Group) выложил в своем Linkedin полезный документ с бенчмарками затрат SaaS компаний на основе данных исследования SaaS Capital.

1/ Какой % от ARR занимают затраты в 2023 и в 2024 году? Светофорами отмечаем в сторону сокращения доли (улучшения).

▪️G&A: 15% (2023) => 🟢 11% (2024);

▪️R&D: 24% (2023) => 🟢 18% (2024);

▪️Marketing: 10% (2023) => 🟢 8% (2024);

▪️Sales: 15% (2023) => 🟢 10.5% (2024);

▪️Customer Success: 10% (2023) => 🟢 8.5% (2024);

▪️Other COGS: 2% (2023) => ⚪️ 2% (2024);

▪️Pro Services COGS: 4% (2023) => ⚪️ 4% (2024);

▪️DevOps: 4% (2023) => ⚪️ 4% (2024);

▪️Hosting: 5% (2023) => ⚪️ 5% (2024).

2/ Получается, что ни одна статья затрат не выросла в процентах от ARR, а в общем доля затрат в % от ARR сократилась с 89% до 🟢 71%.

3/ А как изменилась структура затрат? Тут картина немного другая. Посмотрим просто на % затрат в общих затратах. Опять же, светофор зеленый, если доля сокращается.

▪️G&A: 17% (2023) => 🟢 15% (2024);

▪️R&D: 27% (2023) => 🟢 25% (2024);

▪️Marketing: 11% (2023) => ⚪️ 11% (2024);

▪️Sales: 17% (2023) => 🟢 15% (2024);

▪️Customer Success: 11% (2023) => 🟡 12% (2024);

▪️Other COGS: 2% (2023) => 🔴 3% (2024);

▪️Pro Services COGS: 4% (2023) => 🔴 6% (2024);

▪️DevOps: 4% (2023) => 🔴 6% (2024);

▪️Hosting: 5% (2023) => 🔴 7% (2024).

4/ Получается, что в структуре затрат сильно увеличилась доля сопутствующих затрат. Скорее всего за счет того, что сократить их сложно – инфраструктура, хостинг и проф услуги, а вот затраты на продажи (Sales) сократить проще. Но удалось сократить ключевые статьи, в том числе G&A и R&D.

👉 Ссылка на пост Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7239603118181658624/

А также небольшой документ с графиками на [13 страниц] в сообщении ниже.

#research #benchmarks #saas

{kind=link}

Forwarded from proVenture (проВенчур)

Бенчмарки по метрикам и эффективности в разрезе по секторам.

CJ Gustafson в своем блоге Mostly Metrics делает крутую подборку мультипликаторов и разных метрик эффективности по публичным SaaS компаниям. И это очень залипательно.

👉 Сразу же отмечу, что в приложении есть файл на [6 страниц] с таблицами и графиками, а источником является пост CJ в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7231011979522371585

1/ Сравним медианные показатели с медианой по топ-10 компаниям:

▪️EV/Revenue: 5.1x (overall) vs 13.2x (top-10);

▪️NTM Revenue Growth: 15% (overall) vs 20% (top-10);

▪️Gross Margin: 75% (overall) vs 76% (top-10);

▪️FCF Margin: 10% (overall) vs 23% (top-10);

▪️Revenue per head: $440K (overall) vs $527K (top-10);

▪️Rule of 40: 37% (overall) vs 50% (top-10).

🔹Это не все метрики, смотрите сам файл.

2/ Посмотрим, какие топовые вертикали по этим параметрам, а какие худшие:

▪️EV/Revenue: 8.9x (Vertical SaaS) 🟢 vs 2.1x (Marketplace) 🔴;

▪️NTM Revenue Growth: 20% (Fintech) 🟢 vs 10% (Marketplace) 🔴;

▪️Gross Margin: 80% (Database & Infra) 🟢 vs 65% (Fintech) 🔴;

▪️FCF Margin: 16% (Backoffice) 🟢 vs 4% (Marketplace & Fintech) 🔴.

▪️Marketplaces самые сложные получаются, вот так.

@proVenture

#saas #benchmarks

CJ Gustafson в своем блоге Mostly Metrics делает крутую подборку мультипликаторов и разных метрик эффективности по публичным SaaS компаниям. И это очень залипательно.

👉 Сразу же отмечу, что в приложении есть файл на [6 страниц] с таблицами и графиками, а источником является пост CJ в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7231011979522371585

1/ Сравним медианные показатели с медианой по топ-10 компаниям:

▪️EV/Revenue: 5.1x (overall) vs 13.2x (top-10);

▪️NTM Revenue Growth: 15% (overall) vs 20% (top-10);

▪️Gross Margin: 75% (overall) vs 76% (top-10);

▪️FCF Margin: 10% (overall) vs 23% (top-10);

▪️Revenue per head: $440K (overall) vs $527K (top-10);

▪️Rule of 40: 37% (overall) vs 50% (top-10).

🔹Это не все метрики, смотрите сам файл.

2/ Посмотрим, какие топовые вертикали по этим параметрам, а какие худшие:

▪️EV/Revenue: 8.9x (Vertical SaaS) 🟢 vs 2.1x (Marketplace) 🔴;

▪️NTM Revenue Growth: 20% (Fintech) 🟢 vs 10% (Marketplace) 🔴;

▪️Gross Margin: 80% (Database & Infra) 🟢 vs 65% (Fintech) 🔴;

▪️FCF Margin: 16% (Backoffice) 🟢 vs 4% (Marketplace & Fintech) 🔴.

▪️Marketplaces самые сложные получаются, вот так.

@proVenture

#saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

📐 SaaS Benchmark Report 2024.

Интересным отчетом поделился со мной один из фаундеров моих портфельных стартапов – это еще один отчет по бенчмаркам, но от провайдера долгового финансирования для стартапов Capchase, поэтому там есть интересные данные, связанные с долгом.

Capchase провел исследование среди 2,000 B2B SaaS компаний.

1/ Какие они видят общие бенчмарки (в скобках указаны персентили – 50th percentile, считай, медиана)?

▪️ARR Growth: 0% (25th)=> 30% (50th) => 80% (75th);

▪️Net Margin: -130% (25th)=> -40% (50th) => 0% (75th);

▪️Rule of 40: -65% (25th)=> 0% (50th) => 55% (75th);

🔹Стоит отметить, что в отчете есть графики с динамикой с 2021-2022 года – все равномерно падает.

2/ Какие они видят бенчмарки, связанные с активами и долгом?

▪️Quick ratio: 0.85 (25th)=> 2.00 (50th) => 5.50 (75th);

🔹На графике средняя находится даже на уровне ~1.8, а падение с пика в сентябре 2021 года на уровне >2.6.

▪️Debt to ARR: 0.75 (25th)=> 0.30 (50th) => 0.10 (75th);

🔹Опять же на графике визуально средняя на уровне ~0.23, а падает она с ~0.65 в декабре 2020 года.

3/ Последнее очень любопытно – получается, что у стартапов в целом долговая нагрузка сократилась. Но куда еще идти если венчурных инвестиций нет? Казалось бы, можно поднять долг. Но нет, рынок есть, но относительную нагрузку стартапы держат невысокую.

4/ Есть еще интересный паттерн – что практически все ratios находятся на одном уровне и в США, и в Европе (посмотрите сами), но один ratio значительно отличается – это quick ratio. То есть, активов у компаний в США значительно больше, чем в Европе. Как минимум относительно обязательств.

👉 Ссылка на блог Capchase с отчетом (он внутри на [11 страниц]): https://www.capchase.com/lp/saas-benchmark-report-2024

@proVenture

#saas #benchmarks #research

Интересным отчетом поделился со мной один из фаундеров моих портфельных стартапов – это еще один отчет по бенчмаркам, но от провайдера долгового финансирования для стартапов Capchase, поэтому там есть интересные данные, связанные с долгом.

Capchase провел исследование среди 2,000 B2B SaaS компаний.

1/ Какие они видят общие бенчмарки (в скобках указаны персентили – 50th percentile, считай, медиана)?

▪️ARR Growth: 0% (25th)=> 30% (50th) => 80% (75th);

▪️Net Margin: -130% (25th)=> -40% (50th) => 0% (75th);

▪️Rule of 40: -65% (25th)=> 0% (50th) => 55% (75th);

🔹Стоит отметить, что в отчете есть графики с динамикой с 2021-2022 года – все равномерно падает.

2/ Какие они видят бенчмарки, связанные с активами и долгом?

▪️Quick ratio: 0.85 (25th)=> 2.00 (50th) => 5.50 (75th);

🔹На графике средняя находится даже на уровне ~1.8, а падение с пика в сентябре 2021 года на уровне >2.6.

▪️Debt to ARR: 0.75 (25th)=> 0.30 (50th) => 0.10 (75th);

🔹Опять же на графике визуально средняя на уровне ~0.23, а падает она с ~0.65 в декабре 2020 года.

3/ Последнее очень любопытно – получается, что у стартапов в целом долговая нагрузка сократилась. Но куда еще идти если венчурных инвестиций нет? Казалось бы, можно поднять долг. Но нет, рынок есть, но относительную нагрузку стартапы держат невысокую.

4/ Есть еще интересный паттерн – что практически все ratios находятся на одном уровне и в США, и в Европе (посмотрите сами), но один ratio значительно отличается – это quick ratio. То есть, активов у компаний в США значительно больше, чем в Европе. Как минимум относительно обязательств.

👉 Ссылка на блог Capchase с отчетом (он внутри на [11 страниц]): https://www.capchase.com/lp/saas-benchmark-report-2024

@proVenture

#saas #benchmarks #research

{kind=link}

Forwarded from proVenture (проВенчур)

🔥🔥🔥 The Pipeline Metrics That Matter.

Крутая статья! После рассмотрения метрик SaaS стартапов, которые имеют значение (см. вот этот пост), стоит поделиться также метриками по пайплайну, которые имеют значения.

Это статья Дэвида Сакса и Этана Руби (Craft Ventures).

Поехали:

1/ Начнем с простого – ключевые метрики формирования пайплайна (Pipeline Generation Metrics):

▪️Opportunities Created – количество потенциальных сделок.

▪️Pipeline Value Created – совокупный ARR этих сделок (как правило ARR, но может быть и TCV).

▪️Win Rate – каков процент выигрыша, когда клиент в итоге подписывает сделки. Считается, что он должен быть ~20%.

2/ Метрики конверсии (Pipeline Conversion Metrics)

▪️Sales Cycle Length – срок продаж, легко может быть 6-9 месяцев для heavy b2b продуктов.

▪️Cohorted Win Rates – тот же процент выигрыша контрактов с клиентами, но только по когортам, в зависимости от того, когда эти клиенты появились в пайплайне. Например, вы можете узнать, что вы чаще всего теряете клиентов на 2-й месяц существования в воронке, но среди тех, кто переживают этот 2-й месяц, процент выигрыша очень высок. Это позволит вам понять, что нужно помогать клиенту переживать этот сложный период с вами и оставаться в седле.

▪️Stage Conversion Rate – с какой конверсией контракты переходят от одной стадии к другой по циклу продаж. Опять же, понимание этого позволит понять, какая стадия самая сложная, чтобы понять, на чем фокусироваться.

▪️Average Time per Stage – позволяет понять, сколько времени клиент тратит, находясь на определенной стадии. Он часто может просто “протухать”, поскольку задержки на каком-то этапе слишком велики.

3/ Метрики активного пайплайна (Active Pipeline Metrics)

▪️Open Pipeline by Close Date – в данной ситуации close date оценочная величина. Ваши сейлзы прикидывают, когда контракт должен закрыться, а вы понимаете, когда ждать новых клиентов в совокупности. У вас может быть большой продаж, но длинный цикл продаж, тогда могут быть проблемы с обороткой, потому что денег от клиентов ждать долго.

▪️Weighted Pipeline – это размер ARR вашего пайплайна умноженный на вероятность выигрыша. Она меняется в зависимости от стадии продажи. Позволяет спрогнозировать выручку так-то.

▪️Pipeline Waterfall – это некоторый итоговый график, позволяет понять, за счет чего увеличивается или сокращается ваш пайплайн. Посмотрите на графике на картинке – во-первых, это красиво.

Вот такие метрики мы рассмотрели. Пользуйтесь плейбуком.

👉 А ссылка на статью тут: https://sacks.substack.com/p/the-pipeline-metrics-that-matter

@proVenture

#saas #benchmarks

Крутая статья! После рассмотрения метрик SaaS стартапов, которые имеют значение (см. вот этот пост), стоит поделиться также метриками по пайплайну, которые имеют значения.

Это статья Дэвида Сакса и Этана Руби (Craft Ventures).

Поехали:

1/ Начнем с простого – ключевые метрики формирования пайплайна (Pipeline Generation Metrics):

▪️Opportunities Created – количество потенциальных сделок.

▪️Pipeline Value Created – совокупный ARR этих сделок (как правило ARR, но может быть и TCV).

▪️Win Rate – каков процент выигрыша, когда клиент в итоге подписывает сделки. Считается, что он должен быть ~20%.

2/ Метрики конверсии (Pipeline Conversion Metrics)

▪️Sales Cycle Length – срок продаж, легко может быть 6-9 месяцев для heavy b2b продуктов.

▪️Cohorted Win Rates – тот же процент выигрыша контрактов с клиентами, но только по когортам, в зависимости от того, когда эти клиенты появились в пайплайне. Например, вы можете узнать, что вы чаще всего теряете клиентов на 2-й месяц существования в воронке, но среди тех, кто переживают этот 2-й месяц, процент выигрыша очень высок. Это позволит вам понять, что нужно помогать клиенту переживать этот сложный период с вами и оставаться в седле.

▪️Stage Conversion Rate – с какой конверсией контракты переходят от одной стадии к другой по циклу продаж. Опять же, понимание этого позволит понять, какая стадия самая сложная, чтобы понять, на чем фокусироваться.

▪️Average Time per Stage – позволяет понять, сколько времени клиент тратит, находясь на определенной стадии. Он часто может просто “протухать”, поскольку задержки на каком-то этапе слишком велики.

3/ Метрики активного пайплайна (Active Pipeline Metrics)

▪️Open Pipeline by Close Date – в данной ситуации close date оценочная величина. Ваши сейлзы прикидывают, когда контракт должен закрыться, а вы понимаете, когда ждать новых клиентов в совокупности. У вас может быть большой продаж, но длинный цикл продаж, тогда могут быть проблемы с обороткой, потому что денег от клиентов ждать долго.

▪️Weighted Pipeline – это размер ARR вашего пайплайна умноженный на вероятность выигрыша. Она меняется в зависимости от стадии продажи. Позволяет спрогнозировать выручку так-то.

▪️Pipeline Waterfall – это некоторый итоговый график, позволяет понять, за счет чего увеличивается или сокращается ваш пайплайн. Посмотрите на графике на картинке – во-первых, это красиво.

Вот такие метрики мы рассмотрели. Пользуйтесь плейбуком.

👉 А ссылка на статью тут: https://sacks.substack.com/p/the-pipeline-metrics-that-matter

@proVenture

#saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🔮 Какой может быть монетизация AI в будущем?

Кайл Пояр (OpenView) выпустил очень классную заметку на тему монетизации AI сервисов и продуктов. Его прошлая заметка на тему сравнивала прайсинг и тиры в текущих AI решениях, а эта пытается заглянуть в будущее.

1/ Если коротко, эволюция может быть примерно такая:

💡Flat-rate pricing => Usage-based pricing => Feature-based pricing => Skill-based pricing.

2/ Если более длинно, то на ситуацию можно взглянуть так:

▪️Порядка 70% обычных SaaS продуктов имеют feature-based pricing в какой-то форме (обычно в формате пакетов Good-Better-Best);

▪️Около 41% монетизируется в том числе и неклассическим способом (есть что-то, кроме seat-based pricing), а среди AI таких уже сейчас 54%, гораздо выше;

▪️Сейчас фокус предложения AI сервисов направлен на время и юз кейсы – я автоматизирую за тебя какую-то вспомогательную функцию, и это можно делать столько-то раз. При этом, если посчитать, стоимость составляет 20-35% от стоимости сотрудника, который бы мог это делать.

🔹А что если фокус сместится с количества на качество? Некий skill.

3/ Тогда вполне вероятно может быть внедрен некоторый skill-based pricing. И тогда предложение может меняться в соответствии с такими тезисами:

▫️Good: “сделай работу дешево”;

▫️Better: “сделай работу качественно и за справедливые деньги”

▫️Best: “сделай работу лучше всех и быстро”

🔹Это условно путь от стажера к выпускнику ВУЗа и затем к опытному сотруднику.

👉🙃 Кайл еще немного угорает над решением по прайсингу от OpenAI, и много другого интересного рассуждает, но уже читайте сами в статье: https://www.growthunhinged.com/p/whats-changing-with-ai-monetization

А как вы, готовы будете платить AI за качество работы, а не за потраченное время?

@proVenture

#ai #research #saas

Кайл Пояр (OpenView) выпустил очень классную заметку на тему монетизации AI сервисов и продуктов. Его прошлая заметка на тему сравнивала прайсинг и тиры в текущих AI решениях, а эта пытается заглянуть в будущее.

1/ Если коротко, эволюция может быть примерно такая:

💡Flat-rate pricing => Usage-based pricing => Feature-based pricing => Skill-based pricing.

2/ Если более длинно, то на ситуацию можно взглянуть так:

▪️Порядка 70% обычных SaaS продуктов имеют feature-based pricing в какой-то форме (обычно в формате пакетов Good-Better-Best);

▪️Около 41% монетизируется в том числе и неклассическим способом (есть что-то, кроме seat-based pricing), а среди AI таких уже сейчас 54%, гораздо выше;

▪️Сейчас фокус предложения AI сервисов направлен на время и юз кейсы – я автоматизирую за тебя какую-то вспомогательную функцию, и это можно делать столько-то раз. При этом, если посчитать, стоимость составляет 20-35% от стоимости сотрудника, который бы мог это делать.

🔹А что если фокус сместится с количества на качество? Некий skill.

3/ Тогда вполне вероятно может быть внедрен некоторый skill-based pricing. И тогда предложение может меняться в соответствии с такими тезисами:

▫️Good: “сделай работу дешево”;

▫️Better: “сделай работу качественно и за справедливые деньги”

▫️Best: “сделай работу лучше всех и быстро”

🔹Это условно путь от стажера к выпускнику ВУЗа и затем к опытному сотруднику.

👉🙃 Кайл еще немного угорает над решением по прайсингу от OpenAI, и много другого интересного рассуждает, но уже читайте сами в статье: https://www.growthunhinged.com/p/whats-changing-with-ai-monetization

А как вы, готовы будете платить AI за качество работы, а не за потраченное время?

@proVenture

#ai #research #saas

{kind=link}