Расширение кредитного рынка является ключом к достижению целей Индии по росту экономики до 5 трлн. долларов

•Индия, которая уже является самой быстрорастущей крупной экономикой в мире, стремится к ещё более значительному росту, чтобы стать развитой страной. Эта цель зависит от расширения доступа к капиталу.

•Ничто так не иллюстрирует эту проблему, как рынок корпоративных облигаций объемом 47 трлн рупий (559 млрд долларов). Это один из самых маленьких показателей в мире по отношению к валовому внутреннему продукту - всего 16%, даже после рекордного роста. Банкиры из Мумбаи говорят, что удвоение этого показателя лучше поможет финансировать амбициозные цели, такие как достижение экономики в 5 трлн. долларов в ближайшие три года.

•Одним из основных препятствий является давнее правило, установленное властями, которое не позволяет долгосрочным инвесторам, таким как страховые компании и пенсионные фонды, вкладывать значительные средства в инфраструктуру. Это правило запрещает им инвестировать в облигации с рейтингом ниже AA, которые в Индии считаются рискованными, поскольку их трудно продать на небольшом рынке во время кризиса.

•По данным Национальной фондовой биржи Индии, в период с 2023 по 2027 год расходы на дороги, порты и мосты, а также на все виды капитальных затрат составят около 110 триллионов рупий (1,3 триллиона долларов), что на 70% больше, чем за предыдущие пять лет. По данным биржи, рынок корпоративных облигаций, скорее всего, покроет лишь шестую часть этой суммы. Отчасти это связано с ограничениями, поскольку многие инфраструктурные займы имеют более низкие рейтинги или не имеют их вовсе.

•«Рынок корпоративных облигаций недостаточно развит, чтобы удовлетворить потребности страны в финансировании инфраструктуры», — сказал Р. Шанкар Раман, директор и финансовый директор Larsen & Toubro Ltd., ведущей индийской инжиниринговой компании. По этим причинам компания, как правило, полагалась в основном на собственные средства и банковские кредиты для финансирования и за последние четыре года лишь однажды обратилась к рынку облигаций.

•Государственное финансирование, конечно, играет важную роль в инфраструктурных проектах, которыми пестрят индийские города. Но по мере роста экономики потребность как местного кредитного рынка, так и зарубежных кредиторов в предложении альтернативных источников финансирования станет более острой.

•Метрополитен, аэропорты, системы канализации и электроснабжения, лежащие в основе урбанизации в самой густонаселённой стране мира, строятся годами. Такие временные горизонты привлекают инвесторов, таких как страховые компании, которым нужны денежные потоки, соответствующие их долгосрочным выплатам. Но в Индии нормативные препятствия нарушают эту динамику.

•Представитель Индийского управления по регулированию и развитию страхования, отраслевого надзорного органа, заявил, что управление продолжит изучать инвестиционные меры и любые инновационные долговые инструменты, которые позволят финансировать инфраструктуру.

@Bloomberg4you 🇮🇳 #Индия #рынок #облигации #инвестиции #экономика

•Индия, которая уже является самой быстрорастущей крупной экономикой в мире, стремится к ещё более значительному росту, чтобы стать развитой страной. Эта цель зависит от расширения доступа к капиталу.

•Ничто так не иллюстрирует эту проблему, как рынок корпоративных облигаций объемом 47 трлн рупий (559 млрд долларов). Это один из самых маленьких показателей в мире по отношению к валовому внутреннему продукту - всего 16%, даже после рекордного роста. Банкиры из Мумбаи говорят, что удвоение этого показателя лучше поможет финансировать амбициозные цели, такие как достижение экономики в 5 трлн. долларов в ближайшие три года.

•Одним из основных препятствий является давнее правило, установленное властями, которое не позволяет долгосрочным инвесторам, таким как страховые компании и пенсионные фонды, вкладывать значительные средства в инфраструктуру. Это правило запрещает им инвестировать в облигации с рейтингом ниже AA, которые в Индии считаются рискованными, поскольку их трудно продать на небольшом рынке во время кризиса.

•По данным Национальной фондовой биржи Индии, в период с 2023 по 2027 год расходы на дороги, порты и мосты, а также на все виды капитальных затрат составят около 110 триллионов рупий (1,3 триллиона долларов), что на 70% больше, чем за предыдущие пять лет. По данным биржи, рынок корпоративных облигаций, скорее всего, покроет лишь шестую часть этой суммы. Отчасти это связано с ограничениями, поскольку многие инфраструктурные займы имеют более низкие рейтинги или не имеют их вовсе.

•«Рынок корпоративных облигаций недостаточно развит, чтобы удовлетворить потребности страны в финансировании инфраструктуры», — сказал Р. Шанкар Раман, директор и финансовый директор Larsen & Toubro Ltd., ведущей индийской инжиниринговой компании. По этим причинам компания, как правило, полагалась в основном на собственные средства и банковские кредиты для финансирования и за последние четыре года лишь однажды обратилась к рынку облигаций.

•Государственное финансирование, конечно, играет важную роль в инфраструктурных проектах, которыми пестрят индийские города. Но по мере роста экономики потребность как местного кредитного рынка, так и зарубежных кредиторов в предложении альтернативных источников финансирования станет более острой.

•Метрополитен, аэропорты, системы канализации и электроснабжения, лежащие в основе урбанизации в самой густонаселённой стране мира, строятся годами. Такие временные горизонты привлекают инвесторов, таких как страховые компании, которым нужны денежные потоки, соответствующие их долгосрочным выплатам. Но в Индии нормативные препятствия нарушают эту динамику.

•Представитель Индийского управления по регулированию и развитию страхования, отраслевого надзорного органа, заявил, что управление продолжит изучать инвестиционные меры и любые инновационные долговые инструменты, которые позволят финансировать инфраструктуру.

@Bloomberg4you 🇮🇳 #Индия #рынок #облигации #инвестиции #экономика

{kind=link}

👍4

Распродажа казначейских облигаций США повторяет цикл снижения ставок Федеральной резервной системой после 1995 года

•В последний раз, когда государственные облигации США так сильно подешевели, а Федеральная резервная система начала снижать процентные ставки, Алан Гринспен организовал мягкую посадку.

•Доходность двухлетних облигаций выросла на 34 базисных пункта с тех пор, как ФРС снизила ставки 18 сентября впервые с 2020 года. Аналогичный рост доходности наблюдался в 1995 году, когда ФРС под руководством Гринспена удалось охладить экономику, не вызвав рецессию. В предыдущих циклах снижения ставок, начиная с 1989 года, доходность двухлетних облигаций в среднем снижалась на 15 базисных пунктов через месяц после того, как ФРС начинала снижать ставки.

•Рост доходности «отражает снижение вероятности рисков рецессии», — сказал Стивен Зенг, стратег по процентным ставкам в Deutsche Bank AG. «Данные оказались довольно сильными. ФРС может замедлить темпы снижения ставок».

•Рост доходности «отражает снижение вероятности рисков рецессии», — сказал Стивен Зенг, стратег по процентным ставкам в Deutsche Bank AG. «Данные оказались довольно сильными. ФРС может замедлить темпы снижения ставок».

•На этой неделе мировые облигации дешевеют, поскольку инвесторы оценивают вероятность более медленного снижения процентных ставок. В результате общая доходность казначейских облигаций в этом году по состоянию на понедельник выросла всего на 1,7%. Это меньше, чем 4,3% роста доходности казначейских векселей за тот же период.

•Во вторник распродажа немного продолжилась, подняв доходность 10-летних облигаций примерно на один базисный пункт после роста на 11 базисных пунктов в понедельник. Недавний рост привёл к тому, что доходность эталонных облигаций составила около 4,2%, поднявшись с 15-месячного минимума в 3,6% 17 сентября — за день до того, как ФРС снизила стоимость заимствований на полпункта.

•Во вторник торговая активность свидетельствовала о том, что настроения остаются «медвежьими», о чём говорит серия продаж фьючерсов на 10-летние облигации. На рынке опционов одна сделка нацелена на то, чтобы доходность 10-летних облигаций выросла примерно до 4,75% к 22 ноября, когда истекает срок действия опциона.

•В 1995 году ФРС снизила процентные ставки всего три раза — с 6% до 5,25% — за шесть месяцев после их резкого повышения. Доходность 10-летних облигаций подскочила более чем на 100 базисных пунктов через 12 месяцев после первого снижения в том году, а доходность двухлетних облигаций выросла на 90 базисных пунктов.

@Bloomberg4you 🇺🇲 #США #облигации #доходность #ставка #дкп #экономика

•В последний раз, когда государственные облигации США так сильно подешевели, а Федеральная резервная система начала снижать процентные ставки, Алан Гринспен организовал мягкую посадку.

•Доходность двухлетних облигаций выросла на 34 базисных пункта с тех пор, как ФРС снизила ставки 18 сентября впервые с 2020 года. Аналогичный рост доходности наблюдался в 1995 году, когда ФРС под руководством Гринспена удалось охладить экономику, не вызвав рецессию. В предыдущих циклах снижения ставок, начиная с 1989 года, доходность двухлетних облигаций в среднем снижалась на 15 базисных пунктов через месяц после того, как ФРС начинала снижать ставки.

•Рост доходности «отражает снижение вероятности рисков рецессии», — сказал Стивен Зенг, стратег по процентным ставкам в Deutsche Bank AG. «Данные оказались довольно сильными. ФРС может замедлить темпы снижения ставок».

•Рост доходности «отражает снижение вероятности рисков рецессии», — сказал Стивен Зенг, стратег по процентным ставкам в Deutsche Bank AG. «Данные оказались довольно сильными. ФРС может замедлить темпы снижения ставок».

•На этой неделе мировые облигации дешевеют, поскольку инвесторы оценивают вероятность более медленного снижения процентных ставок. В результате общая доходность казначейских облигаций в этом году по состоянию на понедельник выросла всего на 1,7%. Это меньше, чем 4,3% роста доходности казначейских векселей за тот же период.

•Во вторник распродажа немного продолжилась, подняв доходность 10-летних облигаций примерно на один базисный пункт после роста на 11 базисных пунктов в понедельник. Недавний рост привёл к тому, что доходность эталонных облигаций составила около 4,2%, поднявшись с 15-месячного минимума в 3,6% 17 сентября — за день до того, как ФРС снизила стоимость заимствований на полпункта.

•Во вторник торговая активность свидетельствовала о том, что настроения остаются «медвежьими», о чём говорит серия продаж фьючерсов на 10-летние облигации. На рынке опционов одна сделка нацелена на то, чтобы доходность 10-летних облигаций выросла примерно до 4,75% к 22 ноября, когда истекает срок действия опциона.

•В 1995 году ФРС снизила процентные ставки всего три раза — с 6% до 5,25% — за шесть месяцев после их резкого повышения. Доходность 10-летних облигаций подскочила более чем на 100 базисных пунктов через 12 месяцев после первого снижения в том году, а доходность двухлетних облигаций выросла на 90 базисных пунктов.

@Bloomberg4you 🇺🇲 #США #облигации #доходность #ставка #дкп #экономика

{kind=link}

👍3

Аргентина ищет кредитную линию в размере 2,7 миллиарда долларов для покрытия долга

•По словам человека, знакомого с ходом переговоров, правительство Аргентины ведёт переговоры с несколькими банками о заключении соглашения о выкупе облигаций на сумму около 2,7 миллиарда долларов сроком примерно на три года, чтобы выполнить свои долговые обязательства в январе следующего года.

•Banco Santander и JPMorgan принимают наиболее активное участие в переговорах, которые ведёт центральный банк Аргентины, по словам другого человека, обладающего непосредственной информацией. Оба попросили об анонимности при обсуждении частных переговоров.

•Экономическая команда президента Хавьера Милея, которая на этой неделе находится в Вашингтоне на ежегодных встречах Международного валютного фонда и Группы Всемирного банка, начала излагать видение страны относительно того, как может выглядеть новая программа с МВФ. По словам одного из собеседников, официальные переговоры с Фондом ещё не начались.

@Bloomberg4you 🇦🇷 #Аргентина #долг #кредит #облигации #МВФ #экономика

•По словам человека, знакомого с ходом переговоров, правительство Аргентины ведёт переговоры с несколькими банками о заключении соглашения о выкупе облигаций на сумму около 2,7 миллиарда долларов сроком примерно на три года, чтобы выполнить свои долговые обязательства в январе следующего года.

•Banco Santander и JPMorgan принимают наиболее активное участие в переговорах, которые ведёт центральный банк Аргентины, по словам другого человека, обладающего непосредственной информацией. Оба попросили об анонимности при обсуждении частных переговоров.

•Экономическая команда президента Хавьера Милея, которая на этой неделе находится в Вашингтоне на ежегодных встречах Международного валютного фонда и Группы Всемирного банка, начала излагать видение страны относительно того, как может выглядеть новая программа с МВФ. По словам одного из собеседников, официальные переговоры с Фондом ещё не начались.

@Bloomberg4you 🇦🇷 #Аргентина #долг #кредит #облигации #МВФ #экономика

{kind=link}

🥴3

Китай обязывает банки продавать долларовые облигации в Саудовской Аравии

•По словам людей, знакомых с ситуацией, Китай обязал банки продать долларовые облигации в Саудовской Аравии. Это первый выпуск облигаций в американской валюте с 2021 года.

•Министерство финансов привлекло китайские, международные и ближневосточные банки для размещения 3-летних и 5-летних облигаций 144A, говорится в сообщении, подписанном людьми, пожелавшими остаться неизвестными.

•Продажа облигаций состоялась после того, как Министерство финансов заявило, что продаст векселей на сумму до 2 миллиардов долларов в Эр-Рияде. Две страны углубили свои связи на фоне активизации усилий Пекина по укреплению экономических и финансовых связей.

•Согласно документу о предложении, с которым ознакомилось агентство Bloomberg News, облигации будут торговаться на бирже Nasdaq в Дубае и на Гонконгской бирже.

@Bloomberg4you 🇨🇳 #Китай #облигации #доллар #СаудовскаяАравия #рынки #экономика

•По словам людей, знакомых с ситуацией, Китай обязал банки продать долларовые облигации в Саудовской Аравии. Это первый выпуск облигаций в американской валюте с 2021 года.

•Министерство финансов привлекло китайские, международные и ближневосточные банки для размещения 3-летних и 5-летних облигаций 144A, говорится в сообщении, подписанном людьми, пожелавшими остаться неизвестными.

•Продажа облигаций состоялась после того, как Министерство финансов заявило, что продаст векселей на сумму до 2 миллиардов долларов в Эр-Рияде. Две страны углубили свои связи на фоне активизации усилий Пекина по укреплению экономических и финансовых связей.

•Согласно документу о предложении, с которым ознакомилось агентство Bloomberg News, облигации будут торговаться на бирже Nasdaq в Дубае и на Гонконгской бирже.

@Bloomberg4you 🇨🇳 #Китай #облигации #доллар #СаудовскаяАравия #рынки #экономика

👍3

По индийским облигациям наблюдается самый большой отток средств с момента добавления в индекс облигаций развивающихся рынков #JPMorgan

•Зарубежные инвесторы сокращают свои вложения в индийские облигации самыми быстрыми темпами как минимум с июня, поскольку рост доходности в США снижает привлекательность ценных бумаг с фиксированным доходом, азиатской страны.

•Согласно данным Clearing Corporation of India Ltd., на прошлой неделе глобальные фонды продали на 49,6 млрд рупий (588 млн долларов) так называемых облигаций Fully Accessible Route. Это самый большой недельный отток средств из этих ценных бумаг с тех пор, как в июне они были включены в крупнейший индекс облигаций развивающихся рынков JPMorgan Chase & Co., согласно расчётам #Bloomberg.

•В этом месяце иностранные инвесторы избавились от индийских долговых обязательств на сумму 87,5 млрд рупий на фоне перспективы сокращения разницы в процентных ставках между США и Индией. Доходность казначейских облигаций США выросла после победы Дональда Трампа на выборах, и трейдеры делают ставки на то, что Федеральной резервной системе придётся замедлить цикл смягчения денежно-кредитной политики, поскольку экономические планы избранного президента усиливают инфляционное давление.

•«За последний год индийский рынок облигаций значительно превзошёл рынки государственных облигаций США и Европы, но разница между Индией и обоими (европейскими и американскими, ред.) мировыми рынками достигла исторически низких значений», — сказал Раджив Де Мелло, управляющий глобальным макропортфелем в Gama Asset Management SA.

•Разница между доходностью 10-летних облигаций Индии и казначейских облигаций США, с аналогичным сроком погашения, в понедельник снизилась примерно до 243 базисных пунктов, что является самым низким показателем за более чем год.

•Ожидается, что более «ястребиный» индийский центральный банк также ограничит доходность местных облигаций. Глава Резервного банка Индии Шактиканта Дас выступил против снижения процентных ставок после того, как в октябре инфляция ускорилась до 14-месячного максимума.

•Тем не менее, дальнейшие продажи могут быть приостановлены, поскольку JPMorgan планирует увеличить долю Индии в своём ключевом индексе облигаций до 6% в конце ноября. И Bloomberg, и FTSE Russell планируют добавить облигации страны в свои индексы развивающихся рынков в следующем году.

@Bloomberg4you 🇮🇳 #Индия #облигации #отток #рынок #экономика

•Зарубежные инвесторы сокращают свои вложения в индийские облигации самыми быстрыми темпами как минимум с июня, поскольку рост доходности в США снижает привлекательность ценных бумаг с фиксированным доходом, азиатской страны.

•Согласно данным Clearing Corporation of India Ltd., на прошлой неделе глобальные фонды продали на 49,6 млрд рупий (588 млн долларов) так называемых облигаций Fully Accessible Route. Это самый большой недельный отток средств из этих ценных бумаг с тех пор, как в июне они были включены в крупнейший индекс облигаций развивающихся рынков JPMorgan Chase & Co., согласно расчётам #Bloomberg.

•В этом месяце иностранные инвесторы избавились от индийских долговых обязательств на сумму 87,5 млрд рупий на фоне перспективы сокращения разницы в процентных ставках между США и Индией. Доходность казначейских облигаций США выросла после победы Дональда Трампа на выборах, и трейдеры делают ставки на то, что Федеральной резервной системе придётся замедлить цикл смягчения денежно-кредитной политики, поскольку экономические планы избранного президента усиливают инфляционное давление.

•«За последний год индийский рынок облигаций значительно превзошёл рынки государственных облигаций США и Европы, но разница между Индией и обоими (европейскими и американскими, ред.) мировыми рынками достигла исторически низких значений», — сказал Раджив Де Мелло, управляющий глобальным макропортфелем в Gama Asset Management SA.

•Разница между доходностью 10-летних облигаций Индии и казначейских облигаций США, с аналогичным сроком погашения, в понедельник снизилась примерно до 243 базисных пунктов, что является самым низким показателем за более чем год.

•Ожидается, что более «ястребиный» индийский центральный банк также ограничит доходность местных облигаций. Глава Резервного банка Индии Шактиканта Дас выступил против снижения процентных ставок после того, как в октябре инфляция ускорилась до 14-месячного максимума.

•Тем не менее, дальнейшие продажи могут быть приостановлены, поскольку JPMorgan планирует увеличить долю Индии в своём ключевом индексе облигаций до 6% в конце ноября. И Bloomberg, и FTSE Russell планируют добавить облигации страны в свои индексы развивающихся рынков в следующем году.

@Bloomberg4you 🇮🇳 #Индия #облигации #отток #рынок #экономика

{kind=link}

Blackstone Inc. — главный частный кредитный фонд — за один день собрал на рынке облигаций инвестиционного уровня 1,5 миллиарда долларов, что добавило ажиотажа среди прямых кредиторов, пытающихся зафиксировать более низкие затраты на финансирование.

В среду фонд, известный как BCRED, продал необеспеченные облигации на сумму $1 миллиард вместе с обеспеченным залогом кредитным обязательством на сумму $500,5 миллиона, обеспеченным собственными кредитами. Выпуск ознаменовал собой первую продажу 10-летних облигаций BCRED и стал вторым подобным выпуском, когда-либо осуществлённым компанией по развитию бизнеса, после сделки Ares Capital Corp. на 700 миллионов долларов в 2021 году, по словам осведомлённого источника, который попросил не называть его имени, поскольку он не уполномочен говорить публично.

@Bloomberg4you #фонд #долг #облигации #рынок

В среду фонд, известный как BCRED, продал необеспеченные облигации на сумму $1 миллиард вместе с обеспеченным залогом кредитным обязательством на сумму $500,5 миллиона, обеспеченным собственными кредитами. Выпуск ознаменовал собой первую продажу 10-летних облигаций BCRED и стал вторым подобным выпуском, когда-либо осуществлённым компанией по развитию бизнеса, после сделки Ares Capital Corp. на 700 миллионов долларов в 2021 году, по словам осведомлённого источника, который попросил не называть его имени, поскольку он не уполномочен говорить публично.

@Bloomberg4you #фонд #долг #облигации #рынок

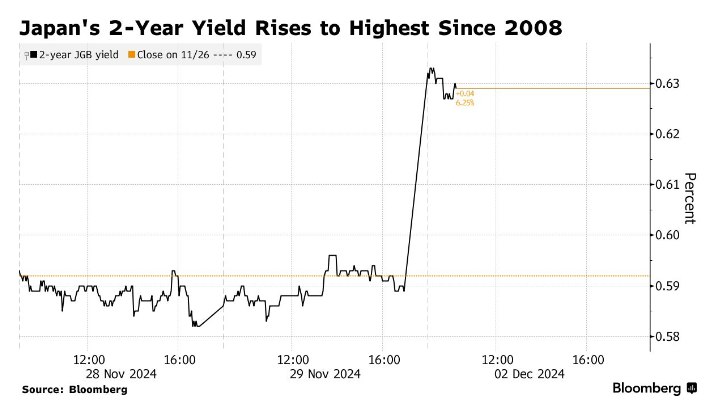

Доходность японских облигаций растёт на фоне комментариев Уэды, подтверждающих ожидания повышения ставки

•Доходность государственных облигаций Японии выросла после того, как глава Банка Японии Кадзуо Уэда заявил, что повышение процентных ставок «неизбежно», поскольку экономические тенденции развиваются в соответствии с прогнозами центрального банка.

•Доходность двухлетних облигаций выросла до самого высокого уровня с 2008 года, а доходность 10-летних облигаций выросла на 2,5 базисных пункта до 1,075% после того, как высказывания Уэды в интервью #Nikkei позволили предположить, что повышение может произойти в ближайшее время. Индексированные свопы на ночь указывают на 67-процентную вероятность повышения в декабре, а к январю вероятность достигает 90%.

•Доходность казначейских облигаций США выросла вслед за доходностью японских государственных облигаций: 10-летние облигации подорожали на 4 базисных пункта до 4,21%.

•«Возможно, из-за того, что Банк Японии подчёркивает важность коммуникации при повышении ставок, тот факт, что интервью Уэды появилось именно в это время, можно было воспринять как намёк на то, что ставки будут повышены в декабре», — написал Атару Окумура, старший стратег по процентным ставкам в SMBC Nikko Securities.

•Возможность повышения процентной ставки в Японии в декабре, а также результаты выборов в США привели к росту доходности облигаций в обеих странах.

•В прошлом месяце доходность 30-летних облигаций Японии выросла до самого высокого уровня с 2010 года, а доходность 5-летних облигаций достигла 15-летнего максимума.

•Уэда подчеркнул в интервью Nikkei, что базовая инфляция должна вырасти до 2% и что центральному банку также следует следить за экономикой США с учётом новой администрации. Он сказал, что ослабление иены может потребовать от центрального банка «контрмер». К 11:30 утра в понедельник в Токио иена ослабла до 150,64 по отношению к доллару.

•Центральный банк Японии подвергся критике за свои заявления, особенно в преддверии повышения процентной ставки 31 июля, которое вызвало потрясения на мировом рынке в начале августа. Некоторые стратеги отмечают, что последнее интервью, возможно, было приурочено к тому, чтобы предотвратить повторение подобного обвала.

@Bloomberg4you 🇯🇵 #Япония #ставки #облигации #доходность #иена #экономика

•Доходность государственных облигаций Японии выросла после того, как глава Банка Японии Кадзуо Уэда заявил, что повышение процентных ставок «неизбежно», поскольку экономические тенденции развиваются в соответствии с прогнозами центрального банка.

•Доходность двухлетних облигаций выросла до самого высокого уровня с 2008 года, а доходность 10-летних облигаций выросла на 2,5 базисных пункта до 1,075% после того, как высказывания Уэды в интервью #Nikkei позволили предположить, что повышение может произойти в ближайшее время. Индексированные свопы на ночь указывают на 67-процентную вероятность повышения в декабре, а к январю вероятность достигает 90%.

•Доходность казначейских облигаций США выросла вслед за доходностью японских государственных облигаций: 10-летние облигации подорожали на 4 базисных пункта до 4,21%.

•«Возможно, из-за того, что Банк Японии подчёркивает важность коммуникации при повышении ставок, тот факт, что интервью Уэды появилось именно в это время, можно было воспринять как намёк на то, что ставки будут повышены в декабре», — написал Атару Окумура, старший стратег по процентным ставкам в SMBC Nikko Securities.

•Возможность повышения процентной ставки в Японии в декабре, а также результаты выборов в США привели к росту доходности облигаций в обеих странах.

•В прошлом месяце доходность 30-летних облигаций Японии выросла до самого высокого уровня с 2010 года, а доходность 5-летних облигаций достигла 15-летнего максимума.

•Уэда подчеркнул в интервью Nikkei, что базовая инфляция должна вырасти до 2% и что центральному банку также следует следить за экономикой США с учётом новой администрации. Он сказал, что ослабление иены может потребовать от центрального банка «контрмер». К 11:30 утра в понедельник в Токио иена ослабла до 150,64 по отношению к доллару.

•Центральный банк Японии подвергся критике за свои заявления, особенно в преддверии повышения процентной ставки 31 июля, которое вызвало потрясения на мировом рынке в начале августа. Некоторые стратеги отмечают, что последнее интервью, возможно, было приурочено к тому, чтобы предотвратить повторение подобного обвала.

@Bloomberg4you 🇯🇵 #Япония #ставки #облигации #доходность #иена #экономика

{kind=link}

Трейдеры, торгующие облигациями, готовятся к тому, что рынок казначейских облигаций США продолжит недавнее повышение, демонстрируя уверенность в том, что доходность продолжит снижаться по сравнению с пиковыми значениями, достигнутыми после победы Дональда Трампа на выборах.

Еженедельный опрос #JPMorgan, проведенный во вторник, показал, что его клиенты увеличили свои длинные позиции по государственному долгу США до максимального уровня за год, отказавшись от нейтральной позиции по отношению к ценным бумагам. Это изменение последовало за ростом цен за последние две недели, которому способствовал высокий спрос на аукционах казначейских облигаций.

@Bloomberg4you 🇺🇸 #США #облигации #рынок #трейдеры #экономика

Еженедельный опрос #JPMorgan, проведенный во вторник, показал, что его клиенты увеличили свои длинные позиции по государственному долгу США до максимального уровня за год, отказавшись от нейтральной позиции по отношению к ценным бумагам. Это изменение последовало за ростом цен за последние две недели, которому способствовал высокий спрос на аукционах казначейских облигаций.

@Bloomberg4you 🇺🇸 #США #облигации #рынок #трейдеры #экономика

❤1

Годовая доходность облигаций Китая впервые с 2009 года опустилась до 1%

•Доходность краткосрочных облигаций Китая продолжила снижаться и впервые с момента мирового финансового кризиса достигла психологической отметки в 1%, поскольку трейдеры увеличили ставки на смягчение денежно-кредитной политики.

•Доходность однолетних государственных облигаций Китая падала девятую сессию подряд до 1%. Это произошло после того, как доходность 10-летних облигаций упала ниже 2% впервые за всю историю наблюдений ранее в этом месяце.

•Снижение отражает растущие ожидания того, что в следующем году Китай значительно снизит процентные ставки после того, как высшее руководство перешло к «умеренно мягкой» денежно-кредитной политике для поддержки испытывающей трудности экономики. Спрос на краткосрочные долговые обязательства также растёт, поскольку противодействие центрального банка безудержной скупке облигаций побуждает трейдеров отказываться от долгосрочных облигаций, которые в большей степени подвержены рискам интервенций.

— сказал Чжаопенг Син, старший стратег Australia & New Zealand Banking Group Ltd.

•«Однако цены выглядят довольно экстремально», — сказал Синг, отметив, что доходность упала ниже примерно 1,1%, которые банки платят за депозиты, часто используемые для покупки облигаций.

•В августе Народный банк Китая продал долгосрочные облигации и купил краткосрочные, чтобы сдержать рост цен, после того как начал операции с облигациями для регулирования ликвидности и влияния на доходность. С тех пор ежемесячные операции Народного банка Китая привели к покупкам государственных облигаций на общую сумму 700 миллиардов юаней (95,9 миллиарда долларов) за четыре месяца до ноября.

•Быстрое снижение доходности стимулирует дискуссии о том, не грозит ли Китаю рецессия, при которой процентные ставки могут упасть до нуля, если усилия правительства по стимулированию потребления и спроса на недвижимость не увенчаются успехом. Доходность китайских облигаций с длительным сроком погашения недавно упала ниже доходности японских облигаций, что свидетельствует о том, что инвесторы в облигации с фиксированным доходом готовятся к японизации.

•Сценарий нулевой ставки в Китае нельзя исключать, если дефляционное давление сохранится, Джоанна Чуа, глава отдела экономики развивающихся рынков Citigroup Global Markets, сказала Bloomberg TV ранее на этой неделе.

сказал Адам Вулф, экономист по развивающимся рынкам Absolute Strategy Research.

- сказал он.

@Bloomberg4you 🇨🇳 #Китай #облигации #экономика #доходность #рынок

•Доходность краткосрочных облигаций Китая продолжила снижаться и впервые с момента мирового финансового кризиса достигла психологической отметки в 1%, поскольку трейдеры увеличили ставки на смягчение денежно-кредитной политики.

•Доходность однолетних государственных облигаций Китая падала девятую сессию подряд до 1%. Это произошло после того, как доходность 10-летних облигаций упала ниже 2% впервые за всю историю наблюдений ранее в этом месяце.

•Снижение отражает растущие ожидания того, что в следующем году Китай значительно снизит процентные ставки после того, как высшее руководство перешло к «умеренно мягкой» денежно-кредитной политике для поддержки испытывающей трудности экономики. Спрос на краткосрочные долговые обязательства также растёт, поскольку противодействие центрального банка безудержной скупке облигаций побуждает трейдеров отказываться от долгосрочных облигаций, которые в большей степени подвержены рискам интервенций.

Краткосрочные ценные бумаги могут выигрывать от нескольких факторов, в том числе от высокой ликвидности и операций центрального банка по «покупке краткосрочных государственных облигаций и продаже некоторых долгосрочных облигаций»,

— сказал Чжаопенг Син, старший стратег Australia & New Zealand Banking Group Ltd.

•«Однако цены выглядят довольно экстремально», — сказал Синг, отметив, что доходность упала ниже примерно 1,1%, которые банки платят за депозиты, часто используемые для покупки облигаций.

•В августе Народный банк Китая продал долгосрочные облигации и купил краткосрочные, чтобы сдержать рост цен, после того как начал операции с облигациями для регулирования ликвидности и влияния на доходность. С тех пор ежемесячные операции Народного банка Китая привели к покупкам государственных облигаций на общую сумму 700 миллиардов юаней (95,9 миллиарда долларов) за четыре месяца до ноября.

•Быстрое снижение доходности стимулирует дискуссии о том, не грозит ли Китаю рецессия, при которой процентные ставки могут упасть до нуля, если усилия правительства по стимулированию потребления и спроса на недвижимость не увенчаются успехом. Доходность китайских облигаций с длительным сроком погашения недавно упала ниже доходности японских облигаций, что свидетельствует о том, что инвесторы в облигации с фиксированным доходом готовятся к японизации.

•Сценарий нулевой ставки в Китае нельзя исключать, если дефляционное давление сохранится, Джоанна Чуа, глава отдела экономики развивающихся рынков Citigroup Global Markets, сказала Bloomberg TV ранее на этой неделе.

Тем не менее, ускорение экономического роста наряду со сдвигом в поведении потребителей в отношении сбережений и более осторожной политикой Народного банка Китая, чем ожидалось, может обернуться крахом роста цен на облигации в следующем году,

сказал Адам Вулф, экономист по развивающимся рынкам Absolute Strategy Research.

“Рынок облигаций Китая, вероятно, преувеличивает ожидаемое смягчение”,

- сказал он.

@Bloomberg4you 🇨🇳 #Китай #облигации #экономика #доходность #рынок

{kind=link}

👍2

Доля Bank Indonesia на рынке облигаций в размере 25% усиливает опасения по поводу ликвидности

•Инвесторы в Индонезии всё больше опасаются потенциального стресса на национальных рынках облигаций, поскольку центральный банк наращивает долговые обязательства до рекордных уровней.

•Банк Индонезии в настоящее время владеет примерно 25% выпущенных в обращение облигаций страны, по сравнению с 5% до пандемии, на фоне ажиотажного спроса, вызванного его усилиями по защите рупии. Центральные банки обычно покупают государственные облигации, чтобы снизить доходность и стимулировать экономический рост, но масштабы покупок Банка Индонезии напоминают те, что совершал Банк Японии, который в конечном итоге выжал жизнь из долгового рынка.

•По словам Асти Раниясари, главы отдела инвестиций в различные активы PT BRI Manajemen Investasi в Джакарте, доля облигаций Банка Индонезии в рупиях, вероятно, вырастет до 30% от общего объёма задолженности страны из-за программы количественного смягчения.

— сказала Раниясари. По её словам, центральному банку нужно будет поддерживать рынки по мере ослабления рупии, а также экономику, которая переживает период дефляции и слабого роста.

•Согласно данным, собранным #Bloomberg, в этом году Банк Индонезии приобрёл облигаций на 461 триллион рупий (28,5 миллиарда долларов), увеличив свои общие активы до рекордного уровня в 1557 триллионов рупий. Центральный банк договорился с министерством финансов о покупке дополнительных облигаций на 150 триллионов рупий на вторичном рынке в 2025 году в рамках своих валютных операций, заявил в этом месяце управляющий Перри Варджийо.

•Покупки BI помогли снизить дополнительную доходность по национальным 10-летним облигациям по сравнению с казначейскими облигациями с аналогичным сроком погашения примерно до 246 базисных пунктов по сравнению с 277 базисными пунктами 6 декабря. Согласно данным, собранным Bloomberg, спрос на национальные долговые обязательства на первичных аукционах упал до самого низкого уровня за более чем год.

— сказала Адра Виджасена, старший аналитик PT Shinhan Sekuritas Indonesia в Джакарте.

•Банк Индонезии изначально увеличил закупки государственного долга в период пандемии в качестве чрезвычайной меры, чтобы помочь финансировать государственный бюджет. Денежно-кредитное учреждение продолжает эти закупки в основном на вторичном рынке, чтобы стабилизировать доходность и курс рупии в эпоху безудержного роста курса доллара.

•Центральный банк также вынужден наращивать покупки облигаций, поскольку правительство увеличивает их выпуск, чтобы поддержать стимулирующие расходы, а также рефинансировать долг, изначально проданный во время пандемии. Инвесторы и аналитики уже давно обсуждают, как центральный банк сможет избавиться от своих активов, не нарушив стабильность на рынке облигаций.

•По крайней мере, некоторые управляющие капиталом считают, что покупки Bank Indonesia выгодны, поскольку они помогают сдерживать волатильность.

— сказал Леонард Кван, портфельный менеджер T Rowe Price в Гонконге. —

@Bloomberg4you 🇲🇨 #Индонезия #облигации #ЦБ #опасения #экономика

•Инвесторы в Индонезии всё больше опасаются потенциального стресса на национальных рынках облигаций, поскольку центральный банк наращивает долговые обязательства до рекордных уровней.

•Банк Индонезии в настоящее время владеет примерно 25% выпущенных в обращение облигаций страны, по сравнению с 5% до пандемии, на фоне ажиотажного спроса, вызванного его усилиями по защите рупии. Центральные банки обычно покупают государственные облигации, чтобы снизить доходность и стимулировать экономический рост, но масштабы покупок Банка Индонезии напоминают те, что совершал Банк Японии, который в конечном итоге выжал жизнь из долгового рынка.

•По словам Асти Раниясари, главы отдела инвестиций в различные активы PT BRI Manajemen Investasi в Джакарте, доля облигаций Банка Индонезии в рупиях, вероятно, вырастет до 30% от общего объёма задолженности страны из-за программы количественного смягчения.

«Я по-прежнему ожидаю количественного смягчения в следующем году»,

— сказала Раниясари. По её словам, центральному банку нужно будет поддерживать рынки по мере ослабления рупии, а также экономику, которая переживает период дефляции и слабого роста.

•Согласно данным, собранным #Bloomberg, в этом году Банк Индонезии приобрёл облигаций на 461 триллион рупий (28,5 миллиарда долларов), увеличив свои общие активы до рекордного уровня в 1557 триллионов рупий. Центральный банк договорился с министерством финансов о покупке дополнительных облигаций на 150 триллионов рупий на вторичном рынке в 2025 году в рамках своих валютных операций, заявил в этом месяце управляющий Перри Варджийо.

•Покупки BI помогли снизить дополнительную доходность по национальным 10-летним облигациям по сравнению с казначейскими облигациями с аналогичным сроком погашения примерно до 246 базисных пунктов по сравнению с 277 базисными пунктами 6 декабря. Согласно данным, собранным Bloomberg, спрос на национальные долговые обязательства на первичных аукционах упал до самого низкого уровня за более чем год.

Если центральный банк увеличит свою долю на рынке облигаций до 30% и сохранит её в течение длительного времени, «это может снизить ликвидность на вторичном рынке»,

— сказала Адра Виджасена, старший аналитик PT Shinhan Sekuritas Indonesia в Джакарте.

«Кроме того, если покупка облигаций осуществляется за счёт печатания денег, это может привести к инфляции».

•Банк Индонезии изначально увеличил закупки государственного долга в период пандемии в качестве чрезвычайной меры, чтобы помочь финансировать государственный бюджет. Денежно-кредитное учреждение продолжает эти закупки в основном на вторичном рынке, чтобы стабилизировать доходность и курс рупии в эпоху безудержного роста курса доллара.

•Центральный банк также вынужден наращивать покупки облигаций, поскольку правительство увеличивает их выпуск, чтобы поддержать стимулирующие расходы, а также рефинансировать долг, изначально проданный во время пандемии. Инвесторы и аналитики уже давно обсуждают, как центральный банк сможет избавиться от своих активов, не нарушив стабильность на рынке облигаций.

•По крайней мере, некоторые управляющие капиталом считают, что покупки Bank Indonesia выгодны, поскольку они помогают сдерживать волатильность.

«На самом деле им полезнее находиться на рынке, потому что многие инвесторы могут считать, что они помогают сдерживать волатильность,

— сказал Леонард Кван, портфельный менеджер T Rowe Price в Гонконге. —

Когда на рынке есть биржевые инвесторы, помогающие сдерживать волатильность, это даёт маркет-мейкерам немного больше уверенности в том, что они могут активно предоставлять цены и ликвидность».

@Bloomberg4you 🇲🇨 #Индонезия #облигации #ЦБ #опасения #экономика

{kind=link}

Первичные дилеры Казначейства по облигациям будут испытывать трудности с обслуживанием долга в 50 триллионов долларов

- По мере роста государственного долга США компании, играющие важную роль в обеспечении бесперебойной работы крупнейшего рынка облигаций, предупреждают о риске растущего давления.

- Когда-то это был клуб, в который стремилось попасть каждое учреждение на Уолл-стрит: элитная сеть первичных дилеров, которые являются хранителями самого крупного и влиятельного в мире рынка облигаций — казначейских облигаций США.

- Уже не так сильно стремятся. Точно так же, как долговая нагрузка США готова превысить и без того рекордный уровень, различные силы сделали членство в этой жизненно важной когорте менее желанным. В качестве одного из показательных примеров, компания Кена Гриффина Citadel Securities в сентябре указала, что на данный момент она отложила свои давно разрекламированные планы по присоединению к группе, поскольку рост электронных торгов позволил ей занять место гиганта рынка, несмотря на то, что она не входит в число избранных контрагентов Федеральной резервной системы.

- Система первичных дилеров, созданная в 1960 году Федеральным резервом Нью-Йорка для обеспечения бесперебойного функционирования казначейского рынка, который с тех пор вырос почти до 29 триллионов долларов и является ориентиром для установления стоимости заимствований по всему миру, в настоящее время насчитывает два десятка участников, что примерно вдвое меньше, чем на пике в 1988 году, когда долг США составлял лишь малую часть от нынешнего и до волны банковских слияний.

- Те, кто остается в рядах, предупреждают о растущем давлении при выполнении своей роли. В интервью Bloomberg News они говорят, что становится все сложнее выполнять свои обязанности по размещению новых долговых обязательств на регулярных аукционах ценных бумаг Казначейства и поддерживать активный вторичный рынок, частично обвиняя постфинансовые нормативы, устанавливающие уровни капитала и левереджа, которые, по их словам, ограничивают их.

- Конечно, банкиры — от Джейми Даймона из #JPMorgan до остальных — всегда недовольны правилами, которые могут навредить их бизнесу. Но на критически важном рынке краткосрочного финансирования уже появились первые признаки стресса. В этом случае ограничения на возможность дилеров, связанных с банками, вмешиваться в процесс из-за проблем с балансом привели к периодическим скачкам ключевой ставки овернайт — наиболее заметным в 2019 году, что побудило ФРС вмешаться, но также и в сентябре этого года и сейчас, на пороге конца года.

- Не только первичные дилеры выражают обеспокоенность. Также многие инвестиционные компании, которые используют дилеров для покупки и продажи облигаций, и ещё несколько бывших высокопоставленных политиков, в том числе бывший президент ФРБ Нью-Йорка Билл Дадли.

@Bloomberg4you 🇺🇸 #рынок #облигации #ФРС #долг #дилеры #опасения #экономика

- По мере роста государственного долга США компании, играющие важную роль в обеспечении бесперебойной работы крупнейшего рынка облигаций, предупреждают о риске растущего давления.

- Когда-то это был клуб, в который стремилось попасть каждое учреждение на Уолл-стрит: элитная сеть первичных дилеров, которые являются хранителями самого крупного и влиятельного в мире рынка облигаций — казначейских облигаций США.

- Уже не так сильно стремятся. Точно так же, как долговая нагрузка США готова превысить и без того рекордный уровень, различные силы сделали членство в этой жизненно важной когорте менее желанным. В качестве одного из показательных примеров, компания Кена Гриффина Citadel Securities в сентябре указала, что на данный момент она отложила свои давно разрекламированные планы по присоединению к группе, поскольку рост электронных торгов позволил ей занять место гиганта рынка, несмотря на то, что она не входит в число избранных контрагентов Федеральной резервной системы.

- Система первичных дилеров, созданная в 1960 году Федеральным резервом Нью-Йорка для обеспечения бесперебойного функционирования казначейского рынка, который с тех пор вырос почти до 29 триллионов долларов и является ориентиром для установления стоимости заимствований по всему миру, в настоящее время насчитывает два десятка участников, что примерно вдвое меньше, чем на пике в 1988 году, когда долг США составлял лишь малую часть от нынешнего и до волны банковских слияний.

- Те, кто остается в рядах, предупреждают о растущем давлении при выполнении своей роли. В интервью Bloomberg News они говорят, что становится все сложнее выполнять свои обязанности по размещению новых долговых обязательств на регулярных аукционах ценных бумаг Казначейства и поддерживать активный вторичный рынок, частично обвиняя постфинансовые нормативы, устанавливающие уровни капитала и левереджа, которые, по их словам, ограничивают их.

«За последние 10 лет объём выпускаемых ценных бумаг вырос почти в три раза, и ожидается, что в ближайшие 10 лет он увеличится почти вдвое, до 50 триллионов долларов, в то время как балансы дилеров не выросли в такой же степени»,— сказал Кейси Спеццано, руководитель отдела продаж и торговли ценными бумагами на первичных рынках в NatWest Markets и председатель Группы по практике работы на рынке казначейских ценных бумаг, организации, следящей за государственным долгом и спонсируемой ФРБ Нью-Йорка.

«Вы пытаетесь направить больше казначейских облигаций по тем же каналам, но эти каналы не становятся больше».

- Конечно, банкиры — от Джейми Даймона из #JPMorgan до остальных — всегда недовольны правилами, которые могут навредить их бизнесу. Но на критически важном рынке краткосрочного финансирования уже появились первые признаки стресса. В этом случае ограничения на возможность дилеров, связанных с банками, вмешиваться в процесс из-за проблем с балансом привели к периодическим скачкам ключевой ставки овернайт — наиболее заметным в 2019 году, что побудило ФРС вмешаться, но также и в сентябре этого года и сейчас, на пороге конца года.

- Не только первичные дилеры выражают обеспокоенность. Также многие инвестиционные компании, которые используют дилеров для покупки и продажи облигаций, и ещё несколько бывших высокопоставленных политиков, в том числе бывший президент ФРБ Нью-Йорка Билл Дадли.

@Bloomberg4you 🇺🇸 #рынок #облигации #ФРС #долг #дилеры #опасения #экономика

{kind=link}

👍3😁3❤1

Глобальная распродажа облигаций оставляет доходность казначейских облигаций США на уровне 5%

- Падение цен, которое продолжается на мировых рынках облигаций, приближает доходность к ключевым пороговым значениям на фоне растущих опасений по поводу высокой инфляции, нестабильной политической ситуации и увеличения государственных долгов.

- В США доходность 10-летних казначейских облигаций в среду выросла до 4,73%, приблизившись к пику в 5%, достигнутому в октябре 2023 года, прежде чем снова опуститься.

- В Великобритании доходность достигла 4,82%, что стало самым высоким показателем с 2008 года, что стало отголоском краха, положившего конец недолгому пребыванию Лиз Трасс на посту премьер-министра чуть более двух лет назад.

- Даже в Японии, которая когда-то была главным оплотом в мире, где центральные банки ужесточали денежно-кредитную политику, 10-летняя ставка по государственным облигациям превысила 1% и стала самой высокой за более чем десять лет.

- Эти движения усиливают давление на облигации по всему миру, поскольку экономика США продолжает уверенно расти, а инфляция угрожает сохранить высокие процентные ставки.

- Победа избранного президента Дональда Трампа только усилила эти изменения, поскольку его обещания по тарифам и снижению налогов вносят неопределённость в мировую торговлю и способность США продолжать выплачивать свой растущий долг без того, чтобы инвесторы требовали более высоких выплат.

— сказал Джеймс Ати, портфельный менеджер Marlborough Investment Management.

- С начала пандемии периодически возникали опасения по поводу устойчивости государственного долга, которые ослабевали, когда на первый план выходили другие факторы. Недавнее движение может следовать этой тенденции. В среду цены на казначейские облигации немного выросли после того, как некоторые из этих опасений были развеяны признаками высокого спроса на аукционе 30-летних облигаций.

- Но инфляция, которая по-прежнему выше целевого показателя, и устойчивые экономические показатели разрушили ожидания, что Федеральная резервная система снова снизит процентные ставки до середины этого года. Из протокола декабрьского заседания стало ясно, что чиновники стремились замедлить темпы снижения ставок.

- Финансовые менеджеры также выражают новые опасения по поводу роста государственных долгов после года выборов по всему миру, которые пошатнули статус-кво. В последние дни это давление привело к тому, что стоимость 30-летнего долга в Великобритании достигла самого высокого уровня с 1998 года, вновь вызвав вопросы о финансовой устойчивости правительства.

- В США доходность резко выросла с тех пор, как ФРС начала снижать процентные ставки в сентябре, при этом 10-летняя ставка выросла более чем на полный процентный пункт. В то время как скачок в среду ослаб, оставив его немного сниженным к концу дня в Нью-Йорке, базовая доходность по-прежнему держится на максимуме с апреля.

@Bloomberg4you 🇺🇸 #США #Великобритания #облигации #рынок #ставки #экономика #цены

- Падение цен, которое продолжается на мировых рынках облигаций, приближает доходность к ключевым пороговым значениям на фоне растущих опасений по поводу высокой инфляции, нестабильной политической ситуации и увеличения государственных долгов.

- В США доходность 10-летних казначейских облигаций в среду выросла до 4,73%, приблизившись к пику в 5%, достигнутому в октябре 2023 года, прежде чем снова опуститься.

- В Великобритании доходность достигла 4,82%, что стало самым высоким показателем с 2008 года, что стало отголоском краха, положившего конец недолгому пребыванию Лиз Трасс на посту премьер-министра чуть более двух лет назад.

- Даже в Японии, которая когда-то была главным оплотом в мире, где центральные банки ужесточали денежно-кредитную политику, 10-летняя ставка по государственным облигациям превысила 1% и стала самой высокой за более чем десять лет.

- Эти движения усиливают давление на облигации по всему миру, поскольку экономика США продолжает уверенно расти, а инфляция угрожает сохранить высокие процентные ставки.

- Победа избранного президента Дональда Трампа только усилила эти изменения, поскольку его обещания по тарифам и снижению налогов вносят неопределённость в мировую торговлю и способность США продолжать выплачивать свой растущий долг без того, чтобы инвесторы требовали более высоких выплат.

«Рынок США оказывает огромное влияние на инвесторов, которые сталкиваются с устойчивой инфляцией, стабильным ростом и крайней неопределённостью в связи с программой нового президента Трампа»,

— сказал Джеймс Ати, портфельный менеджер Marlborough Investment Management.

- С начала пандемии периодически возникали опасения по поводу устойчивости государственного долга, которые ослабевали, когда на первый план выходили другие факторы. Недавнее движение может следовать этой тенденции. В среду цены на казначейские облигации немного выросли после того, как некоторые из этих опасений были развеяны признаками высокого спроса на аукционе 30-летних облигаций.

- Но инфляция, которая по-прежнему выше целевого показателя, и устойчивые экономические показатели разрушили ожидания, что Федеральная резервная система снова снизит процентные ставки до середины этого года. Из протокола декабрьского заседания стало ясно, что чиновники стремились замедлить темпы снижения ставок.

- Финансовые менеджеры также выражают новые опасения по поводу роста государственных долгов после года выборов по всему миру, которые пошатнули статус-кво. В последние дни это давление привело к тому, что стоимость 30-летнего долга в Великобритании достигла самого высокого уровня с 1998 года, вновь вызвав вопросы о финансовой устойчивости правительства.

- В США доходность резко выросла с тех пор, как ФРС начала снижать процентные ставки в сентябре, при этом 10-летняя ставка выросла более чем на полный процентный пункт. В то время как скачок в среду ослаб, оставив его немного сниженным к концу дня в Нью-Йорке, базовая доходность по-прежнему держится на максимуме с апреля.

@Bloomberg4you 🇺🇸 #США #Великобритания #облигации #рынок #ставки #экономика #цены

{kind=link}

👏2❤1🔥1

Проблемы с британскими облигациями напоминают о долговом кризисе 1976 года

- Последние проблемы с британскими облигациями вызвали сравнения с провалом мини-бюджета Лиз Трасс в 2022 году, но более уместной может быть параллель с долговым кризисом 1970-х годов.

- Таков анализ бывшего члена совета управляющих Банка Англии Мартина Уиля, который заявил, что лейбористскому правительству, возможно, придётся прибегнуть к жёсткой экономии, чтобы убедить рынки в том, что оно решит проблему растущего долгового бремени Великобритании, если настроения не изменятся.

- За последние несколько дней стоимость долгосрочных кредитов в Великобритании резко возросла, а фунт упал — редкое сочетание, которое может свидетельствовать о том, что инвесторы потеряли веру в способность правительства сдерживать рост государственного долга и контролировать инфляцию.

- Как правило, более высокая доходность поддерживает валюту, но в четверг утром фунт стерлингов упал ниже 1,23 доллара, достигнув самого низкого уровня с ноября 2023 года, хотя в начале года он стоил выше 1,25 доллара. Тем не менее, последние трудности, с которыми столкнулась валюта, менее серьёзны, чем в сентябре 2022 года, когда за пару недель она упала с 1,17 доллара до менее чем 1,07 доллара.

- Проблемы на британском рынке — не единичный случай, они происходят на фоне глобальной распродажи облигаций.

- Тем не менее, Уил сказал, что эти события перекликаются с “кошмаром” долгового кризиса 1976 года, который вынудил правительство обратиться к Международному валютному фонду за финансовой помощью. Текущий всплеск долговых расходов также угрожает лишить канцлера казначейства Рэйчел Ривз резерва в размере 9,9 млрд фунтов стерлингов (12,2 млрд долларов) против ее бюджетных правил и создать нестабильность в преддверии официального обновления бюджета 26 марта.

- Другие экономисты и инвесторы винят в колебаниях рынка скептическое отношение к обещанию лейбористов профинансировать значительное увеличение расходов за счёт самого быстрого роста.

- Почти полвека назад Великобритания обратилась в МВФ за кредитом в размере 3,9 миллиарда долларов после того, как большой дефицит бюджета и торгового баланса вверг страну в кризис. Взамен правительство согласилось на меры жёсткой экономии, навязанные МВФ. Сегодня Великобритания снова столкнулась с двойным дефицитом, как и много лет назад.

- В среду доходность 10-летних государственных облигаций выросла на 14 базисных пунктов до 4,82%, что стало самым высоким показателем с августа 2008 года. Фунт стерлингов упал по отношению ко всем основным валютам, снизившись более чем на 1% по отношению к доллару, а британские акции подешевели.

- С начала года стоимость государственных займов в Великобритании выросла ещё быстрее, чем во Франции, которая переживает политические потрясения, берёт больше кредитов и имеет более высокий государственный долг. Хотя долг Великобритании по-прежнему ниже, чем у США, Франции, Италии и Японии, официальные данные показывают, что его бремя близко к 100% ВВП после резкого роста во время пандемии.

- Управление по бюджетной ответственности ожидает, что в 2024–2025 годах дефицит бюджета останется высоким и составит 4,5% от ВВП, а в последующие годы будет снижаться, хотя и более медленными темпами, чем ожидалось при предыдущем правительстве.

@Bloomberg4you 🇬🇧 #Великобритания #долг #облигации #дкп #бюджет #экономика

- Последние проблемы с британскими облигациями вызвали сравнения с провалом мини-бюджета Лиз Трасс в 2022 году, но более уместной может быть параллель с долговым кризисом 1970-х годов.

- Таков анализ бывшего члена совета управляющих Банка Англии Мартина Уиля, который заявил, что лейбористскому правительству, возможно, придётся прибегнуть к жёсткой экономии, чтобы убедить рынки в том, что оно решит проблему растущего долгового бремени Великобритании, если настроения не изменятся.

- За последние несколько дней стоимость долгосрочных кредитов в Великобритании резко возросла, а фунт упал — редкое сочетание, которое может свидетельствовать о том, что инвесторы потеряли веру в способность правительства сдерживать рост государственного долга и контролировать инфляцию.

- Как правило, более высокая доходность поддерживает валюту, но в четверг утром фунт стерлингов упал ниже 1,23 доллара, достигнув самого низкого уровня с ноября 2023 года, хотя в начале года он стоил выше 1,25 доллара. Тем не менее, последние трудности, с которыми столкнулась валюта, менее серьёзны, чем в сентябре 2022 года, когда за пару недель она упала с 1,17 доллара до менее чем 1,07 доллара.

- Проблемы на британском рынке — не единичный случай, они происходят на фоне глобальной распродажи облигаций.

- Тем не менее, Уил сказал, что эти события перекликаются с “кошмаром” долгового кризиса 1976 года, который вынудил правительство обратиться к Международному валютному фонду за финансовой помощью. Текущий всплеск долговых расходов также угрожает лишить канцлера казначейства Рэйчел Ривз резерва в размере 9,9 млрд фунтов стерлингов (12,2 млрд долларов) против ее бюджетных правил и создать нестабильность в преддверии официального обновления бюджета 26 марта.

- Другие экономисты и инвесторы винят в колебаниях рынка скептическое отношение к обещанию лейбористов профинансировать значительное увеличение расходов за счёт самого быстрого роста.

«С 1976 года мы не видели такого токсичного сочетания резкого падения фунта стерлингов и роста долгосрочных процентных ставок. Это привело к финансовой помощи МВФ,— сказал Уэйл, ныне профессор экономики в Королевском колледже Лондона, в интервью #Bloomberg. —

Пока мы не находимся в таком положении, но это, должно быть, один из кошмаров канцлера».

- Почти полвека назад Великобритания обратилась в МВФ за кредитом в размере 3,9 миллиарда долларов после того, как большой дефицит бюджета и торгового баланса вверг страну в кризис. Взамен правительство согласилось на меры жёсткой экономии, навязанные МВФ. Сегодня Великобритания снова столкнулась с двойным дефицитом, как и много лет назад.

- В среду доходность 10-летних государственных облигаций выросла на 14 базисных пунктов до 4,82%, что стало самым высоким показателем с августа 2008 года. Фунт стерлингов упал по отношению ко всем основным валютам, снизившись более чем на 1% по отношению к доллару, а британские акции подешевели.

- С начала года стоимость государственных займов в Великобритании выросла ещё быстрее, чем во Франции, которая переживает политические потрясения, берёт больше кредитов и имеет более высокий государственный долг. Хотя долг Великобритании по-прежнему ниже, чем у США, Франции, Италии и Японии, официальные данные показывают, что его бремя близко к 100% ВВП после резкого роста во время пандемии.

- Управление по бюджетной ответственности ожидает, что в 2024–2025 годах дефицит бюджета останется высоким и составит 4,5% от ВВП, а в последующие годы будет снижаться, хотя и более медленными темпами, чем ожидалось при предыдущем правительстве.

@Bloomberg4you 🇬🇧 #Великобритания #долг #облигации #дкп #бюджет #экономика

{kind=link}

👍3🔥2

Народный банк Китая заявил, что временно приостановит покупку государственных облигаций

- Центральный банк Китая заявил, что временно приостановит покупку государственных облигаций после того, как в этом месяце доходность эталонных облигаций упала до рекордно низкого уровня.

- Народный банк Китая приостановит покупку государственных облигаций в этом месяце, поскольку предложение облигаций не соответствует спросу, говорится в заявлении, опубликованном в пятницу. Центральный банк выберет время для возобновления покупки в зависимости от рыночных условий, добавили в банке.

- Доходность эталонных облигаций упала до рекордно низкого уровня из-за ставок на агрессивное смягчение денежно-кредитной политики для оживления вялотекущей экономики и спроса на активы-убежища. Инвесторы обратились к облигациям на фоне затяжного кризиса в сфере недвижимости, слабого потребления и опасений по поводу дефляции, а китайская валюта также оказалась под давлением.

- В прошлом году власти неоднократно выражали обеспокоенность односторонними покупками на рынке облигаций, которые могут привести к образованию пузыря на рынке облигаций, подпитываемого ликвидностью, что может подорвать экономический рост. В августе Народный банк Китая продал долгосрочные облигации и купил краткосрочные векселя, чтобы охладить рынок, после того как начал операции с облигациями для регулирования ликвидности и влияния на доходность.

- Разница в процентных ставках между Китаем и США увеличилась до рекордного уровня, оказывая давление на юань. Несмотря на усилия Народного банка Китая по стабилизации обменного курса, валюта опустилась к нижней границе допустимого диапазона по отношению к доллару.

- С августа по декабрь Народный банк Китая в течение пяти месяцев подряд приобретал суверенные облигации на сумму 1 триллион юаней, после того как в августе начал проводить регулярные операции с облигациями с первичными дилерами.

- Доходность 10-летних облигаций Китая выросла на четыре базисных пункта до 1,675% после заявления Народного банка Китая, что стало самым высоким показателем с декабря.

@Bloomberg4you 🇨🇳 #Китай #облигации #государство #НБК #экономика

- Центральный банк Китая заявил, что временно приостановит покупку государственных облигаций после того, как в этом месяце доходность эталонных облигаций упала до рекордно низкого уровня.

- Народный банк Китая приостановит покупку государственных облигаций в этом месяце, поскольку предложение облигаций не соответствует спросу, говорится в заявлении, опубликованном в пятницу. Центральный банк выберет время для возобновления покупки в зависимости от рыночных условий, добавили в банке.

- Доходность эталонных облигаций упала до рекордно низкого уровня из-за ставок на агрессивное смягчение денежно-кредитной политики для оживления вялотекущей экономики и спроса на активы-убежища. Инвесторы обратились к облигациям на фоне затяжного кризиса в сфере недвижимости, слабого потребления и опасений по поводу дефляции, а китайская валюта также оказалась под давлением.

- В прошлом году власти неоднократно выражали обеспокоенность односторонними покупками на рынке облигаций, которые могут привести к образованию пузыря на рынке облигаций, подпитываемого ликвидностью, что может подорвать экономический рост. В августе Народный банк Китая продал долгосрочные облигации и купил краткосрочные векселя, чтобы охладить рынок, после того как начал операции с облигациями для регулирования ликвидности и влияния на доходность.

- Разница в процентных ставках между Китаем и США увеличилась до рекордного уровня, оказывая давление на юань. Несмотря на усилия Народного банка Китая по стабилизации обменного курса, валюта опустилась к нижней границе допустимого диапазона по отношению к доллару.

- С августа по декабрь Народный банк Китая в течение пяти месяцев подряд приобретал суверенные облигации на сумму 1 триллион юаней, после того как в августе начал проводить регулярные операции с облигациями с первичными дилерами.

- Доходность 10-летних облигаций Китая выросла на четыре базисных пункта до 1,675% после заявления Народного банка Китая, что стало самым высоким показателем с декабря.

@Bloomberg4you 🇨🇳 #Китай #облигации #государство #НБК #экономика

👍5🔥1

Доходность 40-летних японских облигаций выросла до рекордного уровня на фоне распродажи облигаций по всему миру

- Доходность 40-летних государственных облигаций Японии достигла рекордного уровня на фоне глобальной распродажи облигаций и предположений о том, что Банк Японии вскоре повысит процентные ставки.

- Доходность выросла на 3 базисных пункта до 2,755%, что является самым высоким показателем с 2007 года, когда облигации были впервые проданы. Доходность 20-летних облигаций Японии также выросла до самого высокого уровня с мая 2011 года сегодня утром после возобновления работы национальных рынков после государственного праздника в понедельник.

- Мировые процентные ставки растут на фоне опасений по поводу сохраняющейся инфляции и увеличения бюджетного дефицита. Экономика США показала более высокие, чем ожидалось, результаты, что побудило трейдеров уменьшить ожидания по поводу снижения процентных ставок Федеральной резервной системой, в то время как рынок также пытается оценить влияние победы избранного президента Дональда Трампа.

- Инвесторы также готовятся к потенциальному повышению ставки Банком Японии в ближайшие месяцы. Губернатор Кадзуо Уэда заявил, что он собирается повысить базовую ставку, если экономика продолжит улучшаться в этом году в речи на прошлой неделе, избегая давать какие-либо конкретные намеки на сроки следующего повышения.

@Bloomberg4you 🇯🇵 #Япония #облигации #доходность #экономика #рынки

- Доходность 40-летних государственных облигаций Японии достигла рекордного уровня на фоне глобальной распродажи облигаций и предположений о том, что Банк Японии вскоре повысит процентные ставки.

- Доходность выросла на 3 базисных пункта до 2,755%, что является самым высоким показателем с 2007 года, когда облигации были впервые проданы. Доходность 20-летних облигаций Японии также выросла до самого высокого уровня с мая 2011 года сегодня утром после возобновления работы национальных рынков после государственного праздника в понедельник.

- Мировые процентные ставки растут на фоне опасений по поводу сохраняющейся инфляции и увеличения бюджетного дефицита. Экономика США показала более высокие, чем ожидалось, результаты, что побудило трейдеров уменьшить ожидания по поводу снижения процентных ставок Федеральной резервной системой, в то время как рынок также пытается оценить влияние победы избранного президента Дональда Трампа.

- Инвесторы также готовятся к потенциальному повышению ставки Банком Японии в ближайшие месяцы. Губернатор Кадзуо Уэда заявил, что он собирается повысить базовую ставку, если экономика продолжит улучшаться в этом году в речи на прошлой неделе, избегая давать какие-либо конкретные намеки на сроки следующего повышения.

@Bloomberg4you 🇯🇵 #Япония #облигации #доходность #экономика #рынки

😁3👍1

Новозеландские облигации продолжают падать после рекордного роста в 2024 году

- Краткосрочные государственные облигации Новой Зеландии показали худшую за месяц серию падений, поскольку трейдеры фиксировали прибыль от рекордного роста и корректировали ожидания смягчения политики центрального банка.

- Доходность двухлетних облигаций, чувствительных к политике, росла третий день подряд и достигла 3,83%, что стало самым значительным ростом доходности с 17 декабря, согласно данным, собранным #Bloomberg. Доходность эталонных 10-летних облигаций выросла в восьмой раз за девять сессий до 4,77%, что стало самым высоким показателем с июня.

- Падение цены произошло после роста, в ходе которого местный долг превзошёл показатели аналогов в развитых странах за 12 месяцев по состоянию на четверг, поскольку Резервный банк Новой Зеландии приступил к агрессивному смягчению политики для поддержки экономики, находящейся в рецессии.

- Инфляционное давление, вызванное приходом к власти администрации Трампа, и сильные данные по занятости в США, опубликованные в пятницу, привели к пересмотру процентных ставок мировыми центральными банками. Теперь инвесторы фиксируют прибыль, полученную ранее, из-за чего на этой неделе долговые обязательства Новой Зеландии показали худшие результаты среди основных рынков облигаций.

- Распродажа, вероятно, продолжится, поскольку спекулятивные трейдеры снизили ожидания снижения еще на 50 базисных пунктов в этом месяце на фоне признаков медленного восстановления экономики, по словам Стюарта Ритсона, стратега Bank of New Zealand в Веллингтоне.

- сказал он.

@Bloomberg4you 🇳🇿 #НоваяЗеландия #облигации #рынок #экономика

- Краткосрочные государственные облигации Новой Зеландии показали худшую за месяц серию падений, поскольку трейдеры фиксировали прибыль от рекордного роста и корректировали ожидания смягчения политики центрального банка.

- Доходность двухлетних облигаций, чувствительных к политике, росла третий день подряд и достигла 3,83%, что стало самым значительным ростом доходности с 17 декабря, согласно данным, собранным #Bloomberg. Доходность эталонных 10-летних облигаций выросла в восьмой раз за девять сессий до 4,77%, что стало самым высоким показателем с июня.

- Падение цены произошло после роста, в ходе которого местный долг превзошёл показатели аналогов в развитых странах за 12 месяцев по состоянию на четверг, поскольку Резервный банк Новой Зеландии приступил к агрессивному смягчению политики для поддержки экономики, находящейся в рецессии.

- Инфляционное давление, вызванное приходом к власти администрации Трампа, и сильные данные по занятости в США, опубликованные в пятницу, привели к пересмотру процентных ставок мировыми центральными банками. Теперь инвесторы фиксируют прибыль, полученную ранее, из-за чего на этой неделе долговые обязательства Новой Зеландии показали худшие результаты среди основных рынков облигаций.

- Распродажа, вероятно, продолжится, поскольку спекулятивные трейдеры снизили ожидания снижения еще на 50 базисных пунктов в этом месяце на фоне признаков медленного восстановления экономики, по словам Стюарта Ритсона, стратега Bank of New Zealand в Веллингтоне.

Учитывая приглушенную инфляцию, поддерживающую начальный цикл смягчения, “мы считаем, что конечная официальная денежная ставка слишком высока и вернется к снижению”,

- сказал он.

@Bloomberg4you 🇳🇿 #НоваяЗеландия #облигации #рынок #экономика

{kind=link}

👍3👎1

Региональные банки сталкиваются с головной болью из-за роста доходности казначейских облигаций

- С конца прошлого года доходность казначейских облигаций США имеет тенденцию к росту, а риск проблем с коммерческой недвижимостью снова негативно сказывается на балансах региональных банков.

- Акции уже реагируют на повышение стоимости заёмных средств. С конца ноября акции небольших банков упали примерно на 8,2% после того, как доходность 10-летних казначейских облигаций начала расти. Риск дефолта заёмщиков, которые купили офисные здания до пандемии, когда стоимость недвижимости резко упала, также возрастает при повышении стоимости кредитов.

— сказал Стивен Келли, заместитель директора по исследованиям Йельской программы по финансовой стабильности.

- Рост доходности 10-летних облигаций в прошлом году, вероятно, компенсировал большую часть снижения нереализованных убытков по ценным бумагам банков, имеющимся в наличии для продажи и удерживаемым до погашения, в третьем квартале, сообщает Федеральная корпорация страхования вкладов. Даже после роста на прошлой неделе после лучших, чем ожидалось, данных по инфляции, базовый показатель с тех пор вырос примерно на 0,3 процентных пункта до примерно 4,58%, что усугубило проблемы кредиторов.

- сказал Томаш Пискорски, профессор финансов и недвижимости в Школе бизнеса Колумбийского университета. По его оценкам и оценкам других исследователей, около 14% кредитов на коммерческую недвижимость в США на сумму 3 триллиона долларов находятся под угрозой, а для офисов этот показатель достигает 44%.

- Более мелкие кредиторы более уязвимы к дефолтам в сфере коммерческой недвижимости после того, как в преддверии повышения процентных ставок, начавшегося в 2022 году, они стали брать от заёмщиков более низкий первоначальный взнос, чем их более крупные коллеги. Теперь, когда стоимость офисной и многоквартирной недвижимости упала, у кредиторов осталось меньше резервов, в случае, если они понесут убытки.

- сказал главный исполнительный директор PNC Financial Service Group Билл Демчак в ходе отчета о доходах, который состоялся на этой неделе. Банк увеличил резервы, которые он откладывал для покрытия просроченных офисных кредитов, до 13,3% по сравнению с 8,7% в конце 2023 года, хотя это небольшая доля от их общего портфеля.

- С другой стороны, снижение стоимости депозитов благодаря более низким ставкам по федеральным фондам способствует стабильности. Устойчивый приток депозитов в четвёртом квартале говорит о том, что вероятность их быстрого перевода в другие банки невелика, что снижает риск того, что кредиторам придётся продавать облигации с низкой доходностью. Риск дюрации также снижается по мере приближения срока погашения ценных бумаг.

— сказал Скотт Хилденбранд, глава отдела депозитарных ценных бумаг с фиксированным доходом в Piper Sandler.

@Bloomberg4you 🇺🇸 #США #банки #доходность #облигации #экономика

- С конца прошлого года доходность казначейских облигаций США имеет тенденцию к росту, а риск проблем с коммерческой недвижимостью снова негативно сказывается на балансах региональных банков.

- Акции уже реагируют на повышение стоимости заёмных средств. С конца ноября акции небольших банков упали примерно на 8,2% после того, как доходность 10-летних казначейских облигаций начала расти. Риск дефолта заёмщиков, которые купили офисные здания до пандемии, когда стоимость недвижимости резко упала, также возрастает при повышении стоимости кредитов.

«Рост долгосрочной доходности, безусловно, делает банковскую систему более уязвимой в краткосрочной перспективе, но более прибыльной при базовом экономическом сценарии»,

— сказал Стивен Келли, заместитель директора по исследованиям Йельской программы по финансовой стабильности.

- Рост доходности 10-летних облигаций в прошлом году, вероятно, компенсировал большую часть снижения нереализованных убытков по ценным бумагам банков, имеющимся в наличии для продажи и удерживаемым до погашения, в третьем квартале, сообщает Федеральная корпорация страхования вкладов. Даже после роста на прошлой неделе после лучших, чем ожидалось, данных по инфляции, базовый показатель с тех пор вырос примерно на 0,3 процентных пункта до примерно 4,58%, что усугубило проблемы кредиторов.

Если процентные ставки по кредитам останутся высокими, региональные банки рискуют понести большие убытки из-за коммерческой недвижимости, поскольку заёмщикам будет сложно рефинансировать кредиты,

- сказал Томаш Пискорски, профессор финансов и недвижимости в Школе бизнеса Колумбийского университета. По его оценкам и оценкам других исследователей, около 14% кредитов на коммерческую недвижимость в США на сумму 3 триллиона долларов находятся под угрозой, а для офисов этот показатель достигает 44%.

- Более мелкие кредиторы более уязвимы к дефолтам в сфере коммерческой недвижимости после того, как в преддверии повышения процентных ставок, начавшегося в 2022 году, они стали брать от заёмщиков более низкий первоначальный взнос, чем их более крупные коллеги. Теперь, когда стоимость офисной и многоквартирной недвижимости упала, у кредиторов осталось меньше резервов, в случае, если они понесут убытки.

Рынок офисных помещений еще не стабилизировался, “вот почему мы по-прежнему обеспокоены и сохраняем сдержанность”,

- сказал главный исполнительный директор PNC Financial Service Group Билл Демчак в ходе отчета о доходах, который состоялся на этой неделе. Банк увеличил резервы, которые он откладывал для покрытия просроченных офисных кредитов, до 13,3% по сравнению с 8,7% в конце 2023 года, хотя это небольшая доля от их общего портфеля.

- С другой стороны, снижение стоимости депозитов благодаря более низким ставкам по федеральным фондам способствует стабильности. Устойчивый приток депозитов в четвёртом квартале говорит о том, что вероятность их быстрого перевода в другие банки невелика, что снижает риск того, что кредиторам придётся продавать облигации с низкой доходностью. Риск дюрации также снижается по мере приближения срока погашения ценных бумаг.

На данный момент «инвесторы немного меньше обеспокоены нереализованными убытками, потому что не похоже, что будут принудительные продажи, как в случае с банком Кремниевой долины»,

— сказал Скотт Хилденбранд, глава отдела депозитарных ценных бумаг с фиксированным доходом в Piper Sandler.

@Bloomberg4you 🇺🇸 #США #банки #доходность #облигации #экономика

{kind=link}

👍4🍾3👏2❤1🔥1

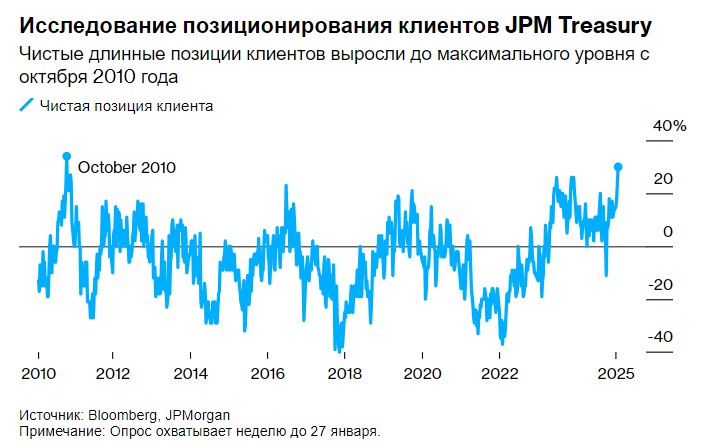

Ставки на более крупное ралли казначейских облигаций стремительно растут в преддверии решения ФРС

Трейдеры в облигациях увеличивают бычьи ставки на казначейские облигации США в преддверии решения Федеральной резервной системы по процентной ставке в среду в надежде, что председатель Джером Пауэлл подаст сигнал о снижении ставки в марте.

По свопам заложена примерно 30-процентная вероятность того, что в марте политики США снизят базовую процентную ставку, хотя на этой неделе ФРС, как ожидается, подавляющим большинством сохранит ставки на прежнем уровне. Поскольку инфляция оказывается устойчивой, основное внимание будет приковано к пресс-конференции Пауэлла во второй половине дня и любым намёкам на перспективы следующего заседания через пару месяцев.

Трейдеры возлагают большие надежды на его комментарии. Ожидания дальнейшего смягчения денежно-кредитной политики возросли в начале этой недели на фоне обвала акций технологических компаний. Из-за стремления к отказу от рисков доходность двухлетних казначейских облигаций упала до минимума более чем за месяц, что вызвало волну ставок на рост доходности казначейских облигаций. Последний опрос клиентов JPMorgan Chase & Co., опубликованный во вторник, показал самую большую чистую длинную позицию по государственному долгу США почти за 15 лет.

Хеджирование на случай возможного снижения ставки в марте имеет смысл после того, как в декабре инфляция замедлилась, а член ФРС Кристофер Уоллер заявил в этом месяце, что смягчение политики к середине года возможно. Главным вопросом, конечно, остаются тарифные планы президента Дональда Трампа и их влияние на экономику.

Учитывая отсутствие ясности в отношении тарифов, “это может привести к тому, что Пауэлл отложит мартовское снижение ставки из соображений целесообразности”, несмотря на то, что рынок труда, похоже, стабилен, сказал в заметке стратег Citigroup Inc. по ставкам Эдвард Эктон.

Другим признаком того, что длинные позиции по казначейским облигациям растут, является открытый интерес к фьючерсам — или величина нового риска, которому подвергаются трейдеры, — по 10-летним облигационным контрактам, особенно после роста цен на облигации в понедельник. Что касается опционов, то сделка на последних сессиях также была нацелена на более крупный рост облигаций. Прибыль по позиции выросла из-за роста активов-убежищ в понедельник.

За неделю до 27 января чистая длинная позиция клиентов #JPMorgan выросла до максимума с октября 2010 года. Чистые длинные позиции выросли за неделю на шесть процентных пунктов до максимума с ноября 2023 года, в то время как короткие позиции остались на прежнем уровне. В последний раз, когда клиенты JPMorgan занимали такую чистую длинную позицию, доходность 10-летних облигаций США составляла около 2,6%.