Китай вводит стимулирующие меры, снижает ключевую краткосрочную процентную ставку, уменьшая расходы на ипотеку

Поддержка экономики Китая

•Центральный банк Китая начал стимулирующие меры для достижения годового роста около 5%.

•Глава Народного банка Китая Пан Гуншэн объявил о снижении процентных ставок и RRR.

•Ипотечная ставка по жилищным кредитам также будет снижена.

Реакция рынка

•Оффшорный юань ослаб после объявления о снижении процентных ставок.

•Доходность 10-летних государственных облигаций Китая достигла рекордно низкого уровня.

•Норматив обязательных резервов будет снижен, что высвободит 1 трлн юаней ликвидности.

Экономическая ситуация в Китае

•Экономический рост замедляется, достигнув худших показателей за пять кварталов.

•Правительство Китая сталкивается с испытанием из-за неспособности достичь целевого роста в 5%.

•Меры по спасению сектора недвижимости не смогли остановить спад на этом рынке.

Политическая стратегия

•Глава центрального банка Китая стремится стабилизировать настроения, проводя более прозрачный подход к политике.

•В январе Пан Гуншэн объявил о сокращении резервов на две недели раньше срока для предотвращения обвала фондового рынка.

@Bloomberg4you 🇨🇳 #Китай #экономика #ставка #стимулирование #ЦБ #недвижимость

Поддержка экономики Китая

•Центральный банк Китая начал стимулирующие меры для достижения годового роста около 5%.

•Глава Народного банка Китая Пан Гуншэн объявил о снижении процентных ставок и RRR.

•Ипотечная ставка по жилищным кредитам также будет снижена.

Реакция рынка

•Оффшорный юань ослаб после объявления о снижении процентных ставок.

•Доходность 10-летних государственных облигаций Китая достигла рекордно низкого уровня.

•Норматив обязательных резервов будет снижен, что высвободит 1 трлн юаней ликвидности.

Экономическая ситуация в Китае

•Экономический рост замедляется, достигнув худших показателей за пять кварталов.

•Правительство Китая сталкивается с испытанием из-за неспособности достичь целевого роста в 5%.

•Меры по спасению сектора недвижимости не смогли остановить спад на этом рынке.

Политическая стратегия

•Глава центрального банка Китая стремится стабилизировать настроения, проводя более прозрачный подход к политике.

•В январе Пан Гуншэн объявил о сокращении резервов на две недели раньше срока для предотвращения обвала фондового рынка.

@Bloomberg4you 🇨🇳 #Китай #экономика #ставка #стимулирование #ЦБ #недвижимость

{kind=link}

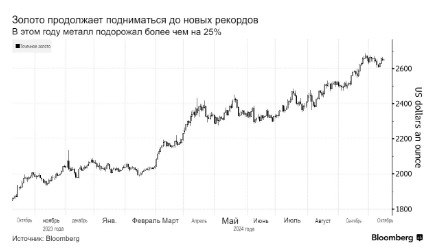

Руководители центральных банков редко высказываются в пользу увеличения запасов золота

•Покупки золота центральными банками были ключевым фактором рекордного роста цен на слитки в этом году. Но официальные лица редко сигнализируют заранее, когда речь идет о покупке.

•Управляющие резервами из центральных банков Мексики, Монголии и Чехии в понедельник восхваляли более крупные запасы. Их комментарии дали уникальную информацию о том, как они относятся к слиткам, при этом официальные лица заявили, что процент золота в резервах их страны, скорее всего, увеличится в предстоящие годы на фоне растущей геополитической напряженности и снижения процентных ставок.

•“Учитывая контекст, с которым мы сталкиваемся прямо сейчас — более низкие ставки, политическая напряженность, выборы в США, большая неопределенность — возможно, доля золота в наших портфелях также может увеличиться”, - сказал Хоакин Тапиа, директор по международным резервам Banco de México.

•Энхджин Атарбаатар из Монголии и Марек Сестак из Чехии повторили замечания Тапиа. Три официальных лица выступили вместе в Майами на ежегодной отраслевой конференции, проводимой Лондонской ассоциацией рынка драгоценных металлов.

•“В случае Монголии я ожидаю, что резервы продолжат расти, и я также ожидаю, что доля золота в наших резервах, вероятно, увеличится в будущем”, - сказал Атарбаатар, генеральный директор департамента финансовых рынков Центрального банка Монголии.

•Сестак, заместитель исполнительного директора департамента управления рисками Чешского национального банка, ответил: “Я тоже полностью согласен”.

•В 2024 году золото подорожало более чем на 25%, опередив акции и облигации США и продолжает подниматься до новых рекордных значений. Ралли частично способствовали беспрецедентные объемы покупок слитков центральными банками, поскольку управляющие резервами стремятся закупить драгоценный металл, чтобы защитить богатство своей страны от геополитической и экономической неопределенности.

•По словам Терренса Кили, генерального директора Impact Evaluation Lab, в среднем центральные банки хранят 15% своих валютных резервов в драгоценных металлах по рыночной стоимости. Кили — бывший высокопоставленный сотрудник #BlackRock, отвечавший за отношения и услуги, которые компания предоставляла центральным банкам и суверенным фондам.

@Bloomberg4you #золото #ЦБ #спрос #мнение #рынок

•Покупки золота центральными банками были ключевым фактором рекордного роста цен на слитки в этом году. Но официальные лица редко сигнализируют заранее, когда речь идет о покупке.

•Управляющие резервами из центральных банков Мексики, Монголии и Чехии в понедельник восхваляли более крупные запасы. Их комментарии дали уникальную информацию о том, как они относятся к слиткам, при этом официальные лица заявили, что процент золота в резервах их страны, скорее всего, увеличится в предстоящие годы на фоне растущей геополитической напряженности и снижения процентных ставок.

•“Учитывая контекст, с которым мы сталкиваемся прямо сейчас — более низкие ставки, политическая напряженность, выборы в США, большая неопределенность — возможно, доля золота в наших портфелях также может увеличиться”, - сказал Хоакин Тапиа, директор по международным резервам Banco de México.

•Энхджин Атарбаатар из Монголии и Марек Сестак из Чехии повторили замечания Тапиа. Три официальных лица выступили вместе в Майами на ежегодной отраслевой конференции, проводимой Лондонской ассоциацией рынка драгоценных металлов.

•“В случае Монголии я ожидаю, что резервы продолжат расти, и я также ожидаю, что доля золота в наших резервах, вероятно, увеличится в будущем”, - сказал Атарбаатар, генеральный директор департамента финансовых рынков Центрального банка Монголии.

•Сестак, заместитель исполнительного директора департамента управления рисками Чешского национального банка, ответил: “Я тоже полностью согласен”.

•В 2024 году золото подорожало более чем на 25%, опередив акции и облигации США и продолжает подниматься до новых рекордных значений. Ралли частично способствовали беспрецедентные объемы покупок слитков центральными банками, поскольку управляющие резервами стремятся закупить драгоценный металл, чтобы защитить богатство своей страны от геополитической и экономической неопределенности.

•По словам Терренса Кили, генерального директора Impact Evaluation Lab, в среднем центральные банки хранят 15% своих валютных резервов в драгоценных металлах по рыночной стоимости. Кили — бывший высокопоставленный сотрудник #BlackRock, отвечавший за отношения и услуги, которые компания предоставляла центральным банкам и суверенным фондам.

@Bloomberg4you #золото #ЦБ #спрос #мнение #рынок

{kind=link}

Выборы в США: Перспективы победы Трампа тревожат руководителей европейских центробанков

•У центральных банков, которые не спят ночами из-за ухудшения экономической ситуации в Европе, есть ещё одна серьёзная проблема: насколько большой ущерб может нанести Дональд Трамп, если вернётся в Белый дом.

•Поскольку воспоминания о первом сроке бывшего президента США на посту ещё свежи, политики знают, что его стремление развязать новые торговые войны грозит неизбежными последствиями для региона, позиции которого гораздо слабее, чем в прошлый раз. Инвесторы тоже осознают опасность, и рыночные стратеги говорят, что победа Трампа может привести к падению евро до уровня паритета с долларом.

•Наибольшую озабоченность вызывает обещание кандидата от республиканцев ввести пошлины на товары в размере 60% для Китая и до 20% для всех остальных. Такие меры, если они будут реализованы, вызовут самый сильный торговый шок со времён закона Смута-Хоули, который усугубил Великую депрессию 1930-х годов, и превзойдут по последствиям его действия за четыре года пребывания в должности, начиная с 2017 года.

•Помня об этом, несколько руководителей центральных банков по всему континенту обеспокоены тем, что победа Трампа на выборах 5 ноября может усложнить задачу по сдерживанию инфляции без ущерба для экономики, по словам людей, знакомых с ситуацией.

•Даже оптимистично настроенные чиновники могут пересмотреть свои взгляды, оказавшись в эпицентре бури в Вашингтоне на этой неделе на заседаниях Международного валютного фонда. Неизвестность, с которой сталкиваются центральные банки, от Франкфурта до Лондона и Стокгольма, возможно, является самым мрачным прогнозом со времён начала спецоперации России в Украине — событие, которое само по себе изменило их взгляды.

•Управляющий Риксбанка Эрик Тедин, когда его спросили на прошлой неделе о его опасениях относительно направления экономической политики США после выборов, признал опасность, предупредив, что пока слишком рано делать какие-либо выводы.

•«Такие меры, как значительные торговые барьеры, не способствуют экономическому развитию, особенно в такой стране, как Швеция, которая зависит от международной торговли, — сказал он в интервью #Bloomberg во время брифинга для журналистов. — Это может повлиять на инфляцию и определённо повлияет на экономический рост, поэтому очевидно, что мы не приветствуем такую повестку».

•Контраст с тем, что было в последний раз, когда Трамп взял власть в свои руки, тревожен: Европа сейчас гораздо слабее. В 2017 году на Украине и Ближнем Востоке не бушевали войны. В еврозоне наблюдался самый высокий годовой рост за десятилетие, а в Великобритании — лучший год с 2014-го, до глобального замедления, которое МВФ отчасти объяснил торговой напряженностью.

•Сейчас даже экономический рост в Великобритании, которая опередила страны "Большой семерки" в первой половине 2024 года, достаточно остыл, чтобы инвесторы сделали ставку на более быстрое смягчение. Германия столкнется с вторым годовым сокращением экономики подряд, в то время как французским компаниям и домохозяйствам придется сократить расходы и повысить налоги на сумму около 60 миллиардов евро (65 миллиардов долларов).

Что говорит Bloomberg Economics...

«Президентство Дональда Трампа привело к упадку трансатлантических экономических отношений. Второй срок Трампа может привести к новым минимумам в отношениях, учитывая его идеи в области торговли. На этот раз Европейский союз будет лучше подготовлен, по крайней мере, если Вашингтон примет меры, затрагивающие большинство стран-участниц» — Антонио Баррозу, старший геоэкономический аналитик по Европе.

@Bloomberg4you 🇺🇲🇪🇺 #США #Европа #Трамп #выборы #страх #ЦБ #торговля #политика #экономика

•У центральных банков, которые не спят ночами из-за ухудшения экономической ситуации в Европе, есть ещё одна серьёзная проблема: насколько большой ущерб может нанести Дональд Трамп, если вернётся в Белый дом.

•Поскольку воспоминания о первом сроке бывшего президента США на посту ещё свежи, политики знают, что его стремление развязать новые торговые войны грозит неизбежными последствиями для региона, позиции которого гораздо слабее, чем в прошлый раз. Инвесторы тоже осознают опасность, и рыночные стратеги говорят, что победа Трампа может привести к падению евро до уровня паритета с долларом.

•Наибольшую озабоченность вызывает обещание кандидата от республиканцев ввести пошлины на товары в размере 60% для Китая и до 20% для всех остальных. Такие меры, если они будут реализованы, вызовут самый сильный торговый шок со времён закона Смута-Хоули, который усугубил Великую депрессию 1930-х годов, и превзойдут по последствиям его действия за четыре года пребывания в должности, начиная с 2017 года.

•Помня об этом, несколько руководителей центральных банков по всему континенту обеспокоены тем, что победа Трампа на выборах 5 ноября может усложнить задачу по сдерживанию инфляции без ущерба для экономики, по словам людей, знакомых с ситуацией.

•Даже оптимистично настроенные чиновники могут пересмотреть свои взгляды, оказавшись в эпицентре бури в Вашингтоне на этой неделе на заседаниях Международного валютного фонда. Неизвестность, с которой сталкиваются центральные банки, от Франкфурта до Лондона и Стокгольма, возможно, является самым мрачным прогнозом со времён начала спецоперации России в Украине — событие, которое само по себе изменило их взгляды.

•Управляющий Риксбанка Эрик Тедин, когда его спросили на прошлой неделе о его опасениях относительно направления экономической политики США после выборов, признал опасность, предупредив, что пока слишком рано делать какие-либо выводы.

•«Такие меры, как значительные торговые барьеры, не способствуют экономическому развитию, особенно в такой стране, как Швеция, которая зависит от международной торговли, — сказал он в интервью #Bloomberg во время брифинга для журналистов. — Это может повлиять на инфляцию и определённо повлияет на экономический рост, поэтому очевидно, что мы не приветствуем такую повестку».

•Контраст с тем, что было в последний раз, когда Трамп взял власть в свои руки, тревожен: Европа сейчас гораздо слабее. В 2017 году на Украине и Ближнем Востоке не бушевали войны. В еврозоне наблюдался самый высокий годовой рост за десятилетие, а в Великобритании — лучший год с 2014-го, до глобального замедления, которое МВФ отчасти объяснил торговой напряженностью.

•Сейчас даже экономический рост в Великобритании, которая опередила страны "Большой семерки" в первой половине 2024 года, достаточно остыл, чтобы инвесторы сделали ставку на более быстрое смягчение. Германия столкнется с вторым годовым сокращением экономики подряд, в то время как французским компаниям и домохозяйствам придется сократить расходы и повысить налоги на сумму около 60 миллиардов евро (65 миллиардов долларов).

Что говорит Bloomberg Economics...

«Президентство Дональда Трампа привело к упадку трансатлантических экономических отношений. Второй срок Трампа может привести к новым минимумам в отношениях, учитывая его идеи в области торговли. На этот раз Европейский союз будет лучше подготовлен, по крайней мере, если Вашингтон примет меры, затрагивающие большинство стран-участниц» — Антонио Баррозу, старший геоэкономический аналитик по Европе.

@Bloomberg4you 🇺🇲🇪🇺 #США #Европа #Трамп #выборы #страх #ЦБ #торговля #политика #экономика

{kind=link}

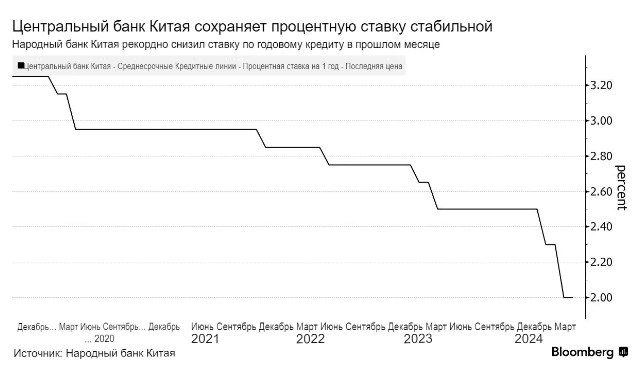

Китай воздерживается от снижения процентной ставки после рекордного сокращения

•Центральный банк Китая оставил без изменений годовую процентную ставку после рекордного снижения стоимости финансирования месяц назад, что говорит о том, что власти осторожно стимулируют экономику.

•Народный банк Китая сохранил процентную ставку по среднесрочным кредитам на уровне 2% и в октябре выделил 89 миллиардов юаней (12,5 миллиарда долларов) в качестве чистой прибыли, говорится в заявлении, опубликованном в пятницу. Все 15 экономистов, опрошенных #Bloomberg, кроме одного, прогнозировали, что ставка останется без изменений.

•В конце сентября Пекин снизил стоимость финансирования на беспрецедентные 30 базисных пунктов, хотя эта ставка заменяется более краткосрочной в качестве основного рычага управления рынками в рамках недавнего пересмотра монетарными властями своих инструментов политики.

•Трейдеры сосредотачиваются на любых стимулирующих мерах, которые может предложить Китай, после того, как глава Народного банка Китая Пан Гуншэн в прошлом месяце объявил о масштабном снижении ставок и норматива резервных требований на пресс-брифинге, ставшем сенсацией. Эти шаги могут высвободить наличные для кредитования банками, помогая экономике достичь цели роста примерно на 5% в этом году.

•«Это в значительной степени соответствует ожиданиям рынка, как в отношении неизменной ставки, так и в отношении небольшого чистого оттока средств, — сказал Сяоцзя Чжи, главный экономист по Китаю в Credit Agricole SA. — Но это не означает, что Народный банк Китая не поддерживает ликвидность».

•Оффшорный юань почти не изменился после операции MLF в пятницу. Доходность десятилетних государственных облигаций осталась на уровне 2,15%.

•Экономика Китая росла самыми медленными темпами за шесть кварталов, закончившихся в сентябре, поскольку вялый внутренний спрос и продолжающийся кризис на рынке недвижимости негативно сказались на экономической активности. Однако в конце периода ситуация, похоже, улучшилась: в сентябре розничные продажи выросли.

•В пятницу Народный банк Китая добавил 700 миллиардов юаней наличными в рамках MLF.

•По словам аналитиков, чистый отток средств отражает снижение спроса банков на наличные после предыдущего сокращения #RRR, а также тот факт, что стоимость MLF на уровне 2% по-прежнему выше рыночных ставок и других инструментов Народного банка Китая.

•Народный банк Китая в последние недели начал пересматривать свою политику, что может позволить ему действовать более похоже на своих глобальных коллег и более эффективно влиять на стоимость заимствований на рынке. Он преуменьшает роль MLF как ключевой ставки, переходя к использованию семидневных соглашений об обратном выкупе в качестве основного политического рычага для подачи более четкого сигнала. В отличие от MLF, который продлевается ежемесячно, семидневный инструмент можно использовать ежедневно, что обеспечивает большую гибкость.

•В рамках переходного периода центральный банк перенёс дату проведения операции #MLF с 15-го на 25-е число каждого месяца. Цель состоит в том, чтобы постепенно отделить MLF от базовых ставок кредитования коммерческих банков, известных как основные ставки кредитования и публикуемых 20-го числа каждого месяца.

@Bloomberg4you 🇨🇳 #Китай #ЦБ #ставка #дкп #экономика

•Центральный банк Китая оставил без изменений годовую процентную ставку после рекордного снижения стоимости финансирования месяц назад, что говорит о том, что власти осторожно стимулируют экономику.

•Народный банк Китая сохранил процентную ставку по среднесрочным кредитам на уровне 2% и в октябре выделил 89 миллиардов юаней (12,5 миллиарда долларов) в качестве чистой прибыли, говорится в заявлении, опубликованном в пятницу. Все 15 экономистов, опрошенных #Bloomberg, кроме одного, прогнозировали, что ставка останется без изменений.

•В конце сентября Пекин снизил стоимость финансирования на беспрецедентные 30 базисных пунктов, хотя эта ставка заменяется более краткосрочной в качестве основного рычага управления рынками в рамках недавнего пересмотра монетарными властями своих инструментов политики.

•Трейдеры сосредотачиваются на любых стимулирующих мерах, которые может предложить Китай, после того, как глава Народного банка Китая Пан Гуншэн в прошлом месяце объявил о масштабном снижении ставок и норматива резервных требований на пресс-брифинге, ставшем сенсацией. Эти шаги могут высвободить наличные для кредитования банками, помогая экономике достичь цели роста примерно на 5% в этом году.

•«Это в значительной степени соответствует ожиданиям рынка, как в отношении неизменной ставки, так и в отношении небольшого чистого оттока средств, — сказал Сяоцзя Чжи, главный экономист по Китаю в Credit Agricole SA. — Но это не означает, что Народный банк Китая не поддерживает ликвидность».

•Оффшорный юань почти не изменился после операции MLF в пятницу. Доходность десятилетних государственных облигаций осталась на уровне 2,15%.

•Экономика Китая росла самыми медленными темпами за шесть кварталов, закончившихся в сентябре, поскольку вялый внутренний спрос и продолжающийся кризис на рынке недвижимости негативно сказались на экономической активности. Однако в конце периода ситуация, похоже, улучшилась: в сентябре розничные продажи выросли.

•В пятницу Народный банк Китая добавил 700 миллиардов юаней наличными в рамках MLF.

•По словам аналитиков, чистый отток средств отражает снижение спроса банков на наличные после предыдущего сокращения #RRR, а также тот факт, что стоимость MLF на уровне 2% по-прежнему выше рыночных ставок и других инструментов Народного банка Китая.

•Народный банк Китая в последние недели начал пересматривать свою политику, что может позволить ему действовать более похоже на своих глобальных коллег и более эффективно влиять на стоимость заимствований на рынке. Он преуменьшает роль MLF как ключевой ставки, переходя к использованию семидневных соглашений об обратном выкупе в качестве основного политического рычага для подачи более четкого сигнала. В отличие от MLF, который продлевается ежемесячно, семидневный инструмент можно использовать ежедневно, что обеспечивает большую гибкость.

•В рамках переходного периода центральный банк перенёс дату проведения операции #MLF с 15-го на 25-е число каждого месяца. Цель состоит в том, чтобы постепенно отделить MLF от базовых ставок кредитования коммерческих банков, известных как основные ставки кредитования и публикуемых 20-го числа каждого месяца.

@Bloomberg4you 🇨🇳 #Китай #ЦБ #ставка #дкп #экономика

{kind=link}

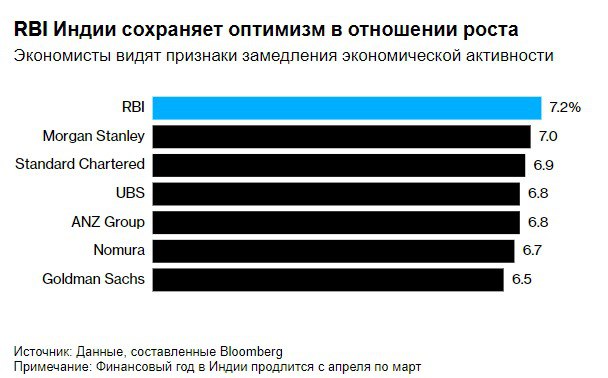

Оптимистичный прогноз Центрального Банка Индии по экономическому росту ставит экономистов в тупик

•Оптимистичные прогнозы Резервного банка Индии по темпам роста самой быстрорастущей крупной экономики мира вызывают как недоумение, так и беспокойство среди экономистов.

•Центральный банк сохранил свой прогноз, согласно которому экономика Индии вырастет на 7,2% в год, заканчивающийся в марте 2025 года, несмотря на недавние данные, свидетельствующие о том, что активность начинает снижаться.

•Прогноз #RBI гораздо более оптимистичен, чем 6,5%-7% роста, прогнозируемого правительством премьер-министра Нарендры Моди. Инвестиционные банки, такие как Goldman Sachs Corp., уже понизили прогнозы роста до 6,5%.

•Оптимистичный настрой RBI подкрепляется его мнением о том, что расходы в сельской местности улучшаются, а частные инвестиции растут.

•Экономисты, однако, указывают на вялое городское потребление и ослабление экспорта как на повод для беспокойства. Если эти предупреждающие сигналы не будут вовремя услышаны, RBI рискует сохранить слишком жесткую денежно-кредитную политику, что еще больше подорвет экономический рост, говорят они.

•«Прогноз RBI выше, чем можно было бы предположить, исходя из погрешности рыночного прогноза», — сказал Дирадж Ним, экономист Австралийско-новозеландской банковской корпорации. «Я не думаю, что за последние пару месяцев общая макроэкономическая ситуация сильно улучшилась», чтобы оправдать прогнозы центрального банка, — сказал он.

•От продаж автомобилей и кофе до производства — в нескольких секторах экономики наблюдается спад. Производственная активность в Индии снижалась с июля, хотя в этом месяце наблюдался рост. Продажи легковых автомобилей падали два месяца подряд до сентября, а количество авиаперелётов сокращалось три месяца из четырёх с июня.

@Bloomberg4you 🇮🇳 #Индия #прогноз #ввп #ЦБ #экономика

•Оптимистичные прогнозы Резервного банка Индии по темпам роста самой быстрорастущей крупной экономики мира вызывают как недоумение, так и беспокойство среди экономистов.

•Центральный банк сохранил свой прогноз, согласно которому экономика Индии вырастет на 7,2% в год, заканчивающийся в марте 2025 года, несмотря на недавние данные, свидетельствующие о том, что активность начинает снижаться.

•Прогноз #RBI гораздо более оптимистичен, чем 6,5%-7% роста, прогнозируемого правительством премьер-министра Нарендры Моди. Инвестиционные банки, такие как Goldman Sachs Corp., уже понизили прогнозы роста до 6,5%.

•Оптимистичный настрой RBI подкрепляется его мнением о том, что расходы в сельской местности улучшаются, а частные инвестиции растут.

•Экономисты, однако, указывают на вялое городское потребление и ослабление экспорта как на повод для беспокойства. Если эти предупреждающие сигналы не будут вовремя услышаны, RBI рискует сохранить слишком жесткую денежно-кредитную политику, что еще больше подорвет экономический рост, говорят они.

•«Прогноз RBI выше, чем можно было бы предположить, исходя из погрешности рыночного прогноза», — сказал Дирадж Ним, экономист Австралийско-новозеландской банковской корпорации. «Я не думаю, что за последние пару месяцев общая макроэкономическая ситуация сильно улучшилась», чтобы оправдать прогнозы центрального банка, — сказал он.

•От продаж автомобилей и кофе до производства — в нескольких секторах экономики наблюдается спад. Производственная активность в Индии снижалась с июля, хотя в этом месяце наблюдался рост. Продажи легковых автомобилей падали два месяца подряд до сентября, а количество авиаперелётов сокращалось три месяца из четырёх с июня.

@Bloomberg4you 🇮🇳 #Индия #прогноз #ввп #ЦБ #экономика

{kind=link}

Народный банк Китая добавляет прямое обратное репо в инструментарий денежно-кредитной политики

•Центральный банк Китая вводит в качестве инструмента денежно-кредитной политики так называемые соглашения о прямом обратном выкупе.

•Согласно заявлению, опубликованному в понедельник, Народный банк Китая будет ежемесячно проводить операции РЕПО с первичными дилерами в течение не более чем одного года.

•Этот шаг направлен на поддержание разумного уровня ликвидности в банковской системе и расширение инструментария денежно-кредитной политики, заявили в НБК.

•Обратное РЕПО — это форма краткосрочного кредитования, используемая на денежных рынках, которая предполагает покупку ценной бумаги с обязательством продать её обратно в определённую дату. В данном случае ценными бумагами будут суверенные облигации, векселя местных органов власти и корпоративный долг, сообщает НБК.

•Центральный банк пересматривает свою политику, что может позволить ему действовать более эффективно, как его глобальные коллеги, и влиять на стоимость заимствований на рынке. Он снижает роль среднесрочного кредитования в качестве ключевой ставки, переходя к использованию семидневного обратного рефинансирования в качестве основного инструмента политики для передачи более четкого сигнала.

•По словам Бекки Лю, главы отдела макростратегии Standard Chartered Bank в Гонконге, новый инструмент, вероятно, обеспечит долгосрочное вливание ликвидности на межбанковский рынок и может помочь с ожидаемым увеличением выпуска облигаций в Китае.

•«Прямое РЕПО предполагает обмен облигациями. Таким образом, банки, будем надеяться, смогут высвободить долгосрочную ликвидность, — сказала она. — Народный банк Китая может подготовить банки к увеличению выпуска государственных облигаций в будущем».

•Показатели денежного рынка указывают на то, что банки и небанковские финансовые учреждения Китая по-прежнему испытывают некоторую нехватку средств. Учреждения приближаются к концу года, когда может наблюдаться сезонный рост спроса на наличные, а также ожидают потенциального фискального стимулирования, которое может включать дополнительные государственные займы.

•Ожидается, что новый инструмент дополнит существующие, в том числе семидневное обратное РЕПО, годовое MLF, торговлю государственными облигациями и корректировку коэффициента резервных требований, согласно сообщению, опубликованному в понедельник в Shanghai Securities News со ссылкой на неназванных лиц, близких к центральному банку.

•Народный банк Китая, скорее всего, проведёт операции обратного РЕПО сроком на 3 или 6 месяцев, говорится в отчёте. Это поможет компенсировать значительный разрыв в сроках погашения среднесрочных кредитов сроком на один год в последние два месяца года, добавляется в отчёте.

•Согласно данным, собранным #Bloomberg, у Китая есть около 1,45 трлн юаней (204 млрд долларов) кредитов MLF, которые должны быть пролонгированы в ноябре и декабре.

•В понедельник базовая доходность в стране практически не изменилась, в то время как офшорный юань подешевел на фоне укрепления доллара.

•По сравнению с обратным РЕПО «существует более высокая гибкость в том, что Народный банк Китая может делать с облигациями, которые продаются ему в рамках прямого обратного РЕПО», — сказала Фрэнсис Чунг, стратег Overseas-Chinese Banking Corp. Их введение также может означать меньшую вероятность сокращения #RRR для замены #MLF, добавила она.

@Bloomberg4you 🇨🇳 #Китай #дкп #изменения #ЦБ #экономика

•Центральный банк Китая вводит в качестве инструмента денежно-кредитной политики так называемые соглашения о прямом обратном выкупе.

•Согласно заявлению, опубликованному в понедельник, Народный банк Китая будет ежемесячно проводить операции РЕПО с первичными дилерами в течение не более чем одного года.

•Этот шаг направлен на поддержание разумного уровня ликвидности в банковской системе и расширение инструментария денежно-кредитной политики, заявили в НБК.

•Обратное РЕПО — это форма краткосрочного кредитования, используемая на денежных рынках, которая предполагает покупку ценной бумаги с обязательством продать её обратно в определённую дату. В данном случае ценными бумагами будут суверенные облигации, векселя местных органов власти и корпоративный долг, сообщает НБК.

•Центральный банк пересматривает свою политику, что может позволить ему действовать более эффективно, как его глобальные коллеги, и влиять на стоимость заимствований на рынке. Он снижает роль среднесрочного кредитования в качестве ключевой ставки, переходя к использованию семидневного обратного рефинансирования в качестве основного инструмента политики для передачи более четкого сигнала.

•По словам Бекки Лю, главы отдела макростратегии Standard Chartered Bank в Гонконге, новый инструмент, вероятно, обеспечит долгосрочное вливание ликвидности на межбанковский рынок и может помочь с ожидаемым увеличением выпуска облигаций в Китае.

•«Прямое РЕПО предполагает обмен облигациями. Таким образом, банки, будем надеяться, смогут высвободить долгосрочную ликвидность, — сказала она. — Народный банк Китая может подготовить банки к увеличению выпуска государственных облигаций в будущем».

•Показатели денежного рынка указывают на то, что банки и небанковские финансовые учреждения Китая по-прежнему испытывают некоторую нехватку средств. Учреждения приближаются к концу года, когда может наблюдаться сезонный рост спроса на наличные, а также ожидают потенциального фискального стимулирования, которое может включать дополнительные государственные займы.

•Ожидается, что новый инструмент дополнит существующие, в том числе семидневное обратное РЕПО, годовое MLF, торговлю государственными облигациями и корректировку коэффициента резервных требований, согласно сообщению, опубликованному в понедельник в Shanghai Securities News со ссылкой на неназванных лиц, близких к центральному банку.

•Народный банк Китая, скорее всего, проведёт операции обратного РЕПО сроком на 3 или 6 месяцев, говорится в отчёте. Это поможет компенсировать значительный разрыв в сроках погашения среднесрочных кредитов сроком на один год в последние два месяца года, добавляется в отчёте.

•Согласно данным, собранным #Bloomberg, у Китая есть около 1,45 трлн юаней (204 млрд долларов) кредитов MLF, которые должны быть пролонгированы в ноябре и декабре.

•В понедельник базовая доходность в стране практически не изменилась, в то время как офшорный юань подешевел на фоне укрепления доллара.

•По сравнению с обратным РЕПО «существует более высокая гибкость в том, что Народный банк Китая может делать с облигациями, которые продаются ему в рамках прямого обратного РЕПО», — сказала Фрэнсис Чунг, стратег Overseas-Chinese Banking Corp. Их введение также может означать меньшую вероятность сокращения #RRR для замены #MLF, добавила она.

@Bloomberg4you 🇨🇳 #Китай #дкп #изменения #ЦБ #экономика