Индекс РСВ в обеих ценовых зонах ОРЭМ в феврале 2024 года продолжил рост, увеличившись в 1 ЦЗ относительно февраля на 3% и во 2 ЦЗ на 2% на фоне снижения ценопринимания.

Одним из сдерживающих рост цен факторов стало увеличение выработки ГЭС и ВИЭ. Об этом говорится в месячном обзоре рынка РСВ СКМ Маркет Предиктор (СКМ).

1 ЦЗ

Рост Индекса 1 ЦЗ относительно февраля 2023 года составил 110 руб/МВтч (+7%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

- Рост потребления на 3624 МВтч (+3%);

- Увеличение цен в заявках поставщиков на 55 руб/МВтч (+4%);

- Сокращение выработки АЭС на 926 МВтч (-4%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

- Повышение предложения ТЭС на 4372 МВтч (+5%);

- Загрузка ГЭС и ВИЭ на 397 МВтч (+6%) и 288 МВтч (+23%) соответственно.

Рост Индекса 1 ЦЗ относительно января 2024 года составил 48 руб/МВтч (+3%).

Ключевыми факторами увеличения цены 1 ЦЗ стали:

- Снижение выработки АЭС на 3057 МВтч (-13%);

- Уменьшение Рмин ТЭС на 997 МВтч (-2%);

- Понижение ценопринимания сверх Рмин ТЭС на -197 МВтч (-8%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

- Понижение спроса на 1846 МВтч (-2%) на фоне роста температуры наружного воздуха на 4°C;

- Повышение выработки ВИЭ и ГЭС на 360 МВтч (+28%) и 123 МВтч (+2%) соответственно.

2 ЦЗ

Повышение Индекса 2 ЦЗ относительно февраля 2023 года составило 86 руб/МВтч (+6%).

Ключевыми факторами положительного ценового тренда 2 ЦЗ являются:

- Повышение потребления (+7%, +2071 МВтч) в основном за счет роста спроса в ГТП ООО "Иркутская Энергосбытовая компания" (+600 МВтч), ОАО "РЖД" в границах Красноярского края (+276 МВтч) и ОАО "Красноярскэнергосбыт" (+173 МВтч);

- Сокращение объёма ценопринимания в заявках поставщиков сверх Рмин на 217 МВтч (-45%);

- Увеличение экспорта в Монголию (+151%, +104 МВтч);

- Снижение перетока из 1 ЦЗ (-44%, -343 МВтч);

- Рост цены предложения ТЭС (+10%, +115 руб/МВтч).

Сдерживающими факторами более существенного повышения цены 2 ЦЗ стали:

- Рост выработки сибирских ГЭС (+12%, +1577 МВтч) в основном вследствие загрузки Братской (+19%, +522 МВтч) и Богучанской (+15%, +331 МВтч) ГЭС на фоне повышения притоков в водохранилища на 27% и 17% соответственно, а также загрузки Усть-Илимской (+14%, +378 МВтч) и Красноярской (+18%, +261 МВтч) ГЭС;

- Увеличение предложения ТЭС (+6%, +1149 МВтч) преимущественно вследствие повышения Рмакс Красноярской ГРЭС-2 (+149 МВт), Беловской ГРЭС (+213 МВт), Иркутской ТЭЦ-10 (+190 МВт).

Укрепление Индекса 2 ЦЗ относительно января 2024 года составило 35 руб/МВтч (+2%).

Ключевыми факторами положительного тренда цены стали:

- Повышение потребления (+1%, +318 МВтч);

- Рост средневзвешенной цены в заявках ТЭС (+2%, +22 руб/МВтч);

- Сокращение объёма ценопринимания в заявках поставщиков сверх Рмин на 106 МВтч (-22%);

- Снижение перетока из 1 ЦЗ (-29%, -174 МВтч).

- Повышение экспорта в Казахстан (+26%, +36 МВтч) и Монголию (+7%, +11 МВтч).

Более существенному укреплению Индекса 2 ЦЗ препятствуют:

- Увеличение выработки ГЭС (+2%, +300 МВтч) преимущественно за счет загрузки Богучанской (+7%, +163 МВтч) и Усть-Илимской (+4%, +121 МВтч) ГЭС;

- Рост предложения ТЭС (+74 МВтч).

#анализрсв

Одним из сдерживающих рост цен факторов стало увеличение выработки ГЭС и ВИЭ. Об этом говорится в месячном обзоре рынка РСВ СКМ Маркет Предиктор (СКМ).

1 ЦЗ

Рост Индекса 1 ЦЗ относительно февраля 2023 года составил 110 руб/МВтч (+7%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

- Рост потребления на 3624 МВтч (+3%);

- Увеличение цен в заявках поставщиков на 55 руб/МВтч (+4%);

- Сокращение выработки АЭС на 926 МВтч (-4%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

- Повышение предложения ТЭС на 4372 МВтч (+5%);

- Загрузка ГЭС и ВИЭ на 397 МВтч (+6%) и 288 МВтч (+23%) соответственно.

Рост Индекса 1 ЦЗ относительно января 2024 года составил 48 руб/МВтч (+3%).

Ключевыми факторами увеличения цены 1 ЦЗ стали:

- Снижение выработки АЭС на 3057 МВтч (-13%);

- Уменьшение Рмин ТЭС на 997 МВтч (-2%);

- Понижение ценопринимания сверх Рмин ТЭС на -197 МВтч (-8%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

- Понижение спроса на 1846 МВтч (-2%) на фоне роста температуры наружного воздуха на 4°C;

- Повышение выработки ВИЭ и ГЭС на 360 МВтч (+28%) и 123 МВтч (+2%) соответственно.

2 ЦЗ

Повышение Индекса 2 ЦЗ относительно февраля 2023 года составило 86 руб/МВтч (+6%).

Ключевыми факторами положительного ценового тренда 2 ЦЗ являются:

- Повышение потребления (+7%, +2071 МВтч) в основном за счет роста спроса в ГТП ООО "Иркутская Энергосбытовая компания" (+600 МВтч), ОАО "РЖД" в границах Красноярского края (+276 МВтч) и ОАО "Красноярскэнергосбыт" (+173 МВтч);

- Сокращение объёма ценопринимания в заявках поставщиков сверх Рмин на 217 МВтч (-45%);

- Увеличение экспорта в Монголию (+151%, +104 МВтч);

- Снижение перетока из 1 ЦЗ (-44%, -343 МВтч);

- Рост цены предложения ТЭС (+10%, +115 руб/МВтч).

Сдерживающими факторами более существенного повышения цены 2 ЦЗ стали:

- Рост выработки сибирских ГЭС (+12%, +1577 МВтч) в основном вследствие загрузки Братской (+19%, +522 МВтч) и Богучанской (+15%, +331 МВтч) ГЭС на фоне повышения притоков в водохранилища на 27% и 17% соответственно, а также загрузки Усть-Илимской (+14%, +378 МВтч) и Красноярской (+18%, +261 МВтч) ГЭС;

- Увеличение предложения ТЭС (+6%, +1149 МВтч) преимущественно вследствие повышения Рмакс Красноярской ГРЭС-2 (+149 МВт), Беловской ГРЭС (+213 МВт), Иркутской ТЭЦ-10 (+190 МВт).

Укрепление Индекса 2 ЦЗ относительно января 2024 года составило 35 руб/МВтч (+2%).

Ключевыми факторами положительного тренда цены стали:

- Повышение потребления (+1%, +318 МВтч);

- Рост средневзвешенной цены в заявках ТЭС (+2%, +22 руб/МВтч);

- Сокращение объёма ценопринимания в заявках поставщиков сверх Рмин на 106 МВтч (-22%);

- Снижение перетока из 1 ЦЗ (-29%, -174 МВтч).

- Повышение экспорта в Казахстан (+26%, +36 МВтч) и Монголию (+7%, +11 МВтч).

Более существенному укреплению Индекса 2 ЦЗ препятствуют:

- Увеличение выработки ГЭС (+2%, +300 МВтч) преимущественно за счет загрузки Богучанской (+7%, +163 МВтч) и Усть-Илимской (+4%, +121 МВтч) ГЭС;

- Рост предложения ТЭС (+74 МВтч).

#анализрсв

Цены РСВ увеличились в обеих ценовых зонах в марте 2024 г на фоне растущего спроса.

Цены РСВ в обеих ценовых зонах в марте относительно февраля снизились в связи с уменьшением потребления на фоне потепления. При этом по сравнению с мартом предыдущего года, напротив, и цены, и спрос увеличились, следует из месячного обзора рынка РСВ СКМ Маркет Предиктор (СКМ).

1 ЦЗ

Рост Индекса 1 ЦЗ относительно марта 2023 года составил 46 руб/МВтч (+3%).

По оценкам экспертом СКМ, ключевыми факторами повышения цены 1 ЦЗ стали:

- Рост потребления на 2944 МВтч (+3%);

- Увеличение цен в заявках поставщиков на 44 руб/МВтч (+3%);

- Сокращение ценопринимания в заявках поставщиков сверх Рмин на 218 МВтч (-9%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

- Повышение предложения ТЭС на 1845 МВтч (+2%);

- Загрузка АЭС и ГЭС на 696 МВтч (+3%) и 564 МВтч (+8%) соответственно.

Снижение Индекса 1 ЦЗ относительно февраля 2024 года составило 48 руб/МВтч (-3%).

Ключевыми факторами ослабления цены 1 ЦЗ стали:

- Снижение спроса на 6704 МВтч (-7%) на фоне роста температуры наружного воздуха на 6°C;

- Увеличение выработки АЭС на 924 МВтч (+4%);

- Загрузка ГЭС на 415 МВтч (+6%);

- Уменьшение цен в заявках поставщиков на 32 руб/МВтч (-2%);

Более существенному понижению Индекса 1 ЦЗ препятствуют:

- Снижение предложения ТЭС на 9216 МВтч (-11%);

- Разгрузка ВИЭ на 224 МВтч (-22%).

2 ЦЗ

Повышение Индекса 2 ЦЗ относительно марта 2023 года составило 23 руб/МВтч (+2%).

Ключевыми факторами положительного ценового тренда 2 ЦЗ являются:

- Повышение потребления (+6%, +1760 МВтч);

- Сокращение предложения ТЭС (-2%, -295 МВтч) преимущественно вследствие понижения Рмакс Березовской ГРЭС (-530 МВт) при росте Рмакс Гусиноозерской ГРЭС (+221 МВт);

- Сокращение объёма ценопринимания в заявках поставщиков сверх Рмин на 126 МВтч (-31%);

- Увеличение экспорта в Монголию (+125%, +70 МВтч);

- Снижение перетока из 1 ЦЗ (-37%, -220 МВтч);

- Рост цены предложения ТЭС (+13%, +158 руб/МВтч).

Сдерживающим фактором более существенного повышения цены 2 ЦЗ стал рост выработки сибирских ГЭС (+21%, +2942 МВтч) в основном вследствие загрузки Братской (+38%, +889 МВтч) и Саяно-Шушенской (+32%, +659 МВтч) ГЭС на фоне повышения притоков в водохранилища на 19% и 5% соответственно, а также загрузки Усть-Илимской (+21%, +516 МВтч) и Красноярской (+28%, +390 МВтч) ГЭС.

Ослабление Индекса 2 ЦЗ относительно предыдущего месяца составило 66 руб/МВтч (-5%).

Ключевыми факторами отрицательного тренда цены стали:

- Уменьшение потребления (-7%, -2027 МВтч) на фоне повышения температуры наружного воздуха на 12.7°С;

- Увеличение выработки ГЭС (+4%, +582 МВтч) преимущественно за счет загрузки Саяно-Шушенской ГЭС (+31%, +639 МВтч);

- Сокращение экспорта в Казахстан (-19%, -33 МВтч) и Монголию (-27%, -46 МВтч).

Более существенному понижению Индекса 2 ЦЗ препятствуют:

- Уменьшение предложения ТЭС (-14%, -2251 МВтч);

- Рост средневзвешенной цены в заявках ТЭС (+6%, +69 руб/МВтч);

- Сокращение объёма ценопринимания в заявках поставщиков сверх Рмин на 70 МВтч (-17%);

- Снижение перетока из 1 ЦЗ (-13%, -55 МВтч).

#анализрсв

Цены РСВ в обеих ценовых зонах в марте относительно февраля снизились в связи с уменьшением потребления на фоне потепления. При этом по сравнению с мартом предыдущего года, напротив, и цены, и спрос увеличились, следует из месячного обзора рынка РСВ СКМ Маркет Предиктор (СКМ).

1 ЦЗ

Рост Индекса 1 ЦЗ относительно марта 2023 года составил 46 руб/МВтч (+3%).

По оценкам экспертом СКМ, ключевыми факторами повышения цены 1 ЦЗ стали:

- Рост потребления на 2944 МВтч (+3%);

- Увеличение цен в заявках поставщиков на 44 руб/МВтч (+3%);

- Сокращение ценопринимания в заявках поставщиков сверх Рмин на 218 МВтч (-9%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

- Повышение предложения ТЭС на 1845 МВтч (+2%);

- Загрузка АЭС и ГЭС на 696 МВтч (+3%) и 564 МВтч (+8%) соответственно.

Снижение Индекса 1 ЦЗ относительно февраля 2024 года составило 48 руб/МВтч (-3%).

Ключевыми факторами ослабления цены 1 ЦЗ стали:

- Снижение спроса на 6704 МВтч (-7%) на фоне роста температуры наружного воздуха на 6°C;

- Увеличение выработки АЭС на 924 МВтч (+4%);

- Загрузка ГЭС на 415 МВтч (+6%);

- Уменьшение цен в заявках поставщиков на 32 руб/МВтч (-2%);

Более существенному понижению Индекса 1 ЦЗ препятствуют:

- Снижение предложения ТЭС на 9216 МВтч (-11%);

- Разгрузка ВИЭ на 224 МВтч (-22%).

2 ЦЗ

Повышение Индекса 2 ЦЗ относительно марта 2023 года составило 23 руб/МВтч (+2%).

Ключевыми факторами положительного ценового тренда 2 ЦЗ являются:

- Повышение потребления (+6%, +1760 МВтч);

- Сокращение предложения ТЭС (-2%, -295 МВтч) преимущественно вследствие понижения Рмакс Березовской ГРЭС (-530 МВт) при росте Рмакс Гусиноозерской ГРЭС (+221 МВт);

- Сокращение объёма ценопринимания в заявках поставщиков сверх Рмин на 126 МВтч (-31%);

- Увеличение экспорта в Монголию (+125%, +70 МВтч);

- Снижение перетока из 1 ЦЗ (-37%, -220 МВтч);

- Рост цены предложения ТЭС (+13%, +158 руб/МВтч).

Сдерживающим фактором более существенного повышения цены 2 ЦЗ стал рост выработки сибирских ГЭС (+21%, +2942 МВтч) в основном вследствие загрузки Братской (+38%, +889 МВтч) и Саяно-Шушенской (+32%, +659 МВтч) ГЭС на фоне повышения притоков в водохранилища на 19% и 5% соответственно, а также загрузки Усть-Илимской (+21%, +516 МВтч) и Красноярской (+28%, +390 МВтч) ГЭС.

Ослабление Индекса 2 ЦЗ относительно предыдущего месяца составило 66 руб/МВтч (-5%).

Ключевыми факторами отрицательного тренда цены стали:

- Уменьшение потребления (-7%, -2027 МВтч) на фоне повышения температуры наружного воздуха на 12.7°С;

- Увеличение выработки ГЭС (+4%, +582 МВтч) преимущественно за счет загрузки Саяно-Шушенской ГЭС (+31%, +639 МВтч);

- Сокращение экспорта в Казахстан (-19%, -33 МВтч) и Монголию (-27%, -46 МВтч).

Более существенному понижению Индекса 2 ЦЗ препятствуют:

- Уменьшение предложения ТЭС (-14%, -2251 МВтч);

- Рост средневзвешенной цены в заявках ТЭС (+6%, +69 руб/МВтч);

- Сокращение объёма ценопринимания в заявках поставщиков сверх Рмин на 70 МВтч (-17%);

- Снижение перетока из 1 ЦЗ (-13%, -55 МВтч).

#анализрсв

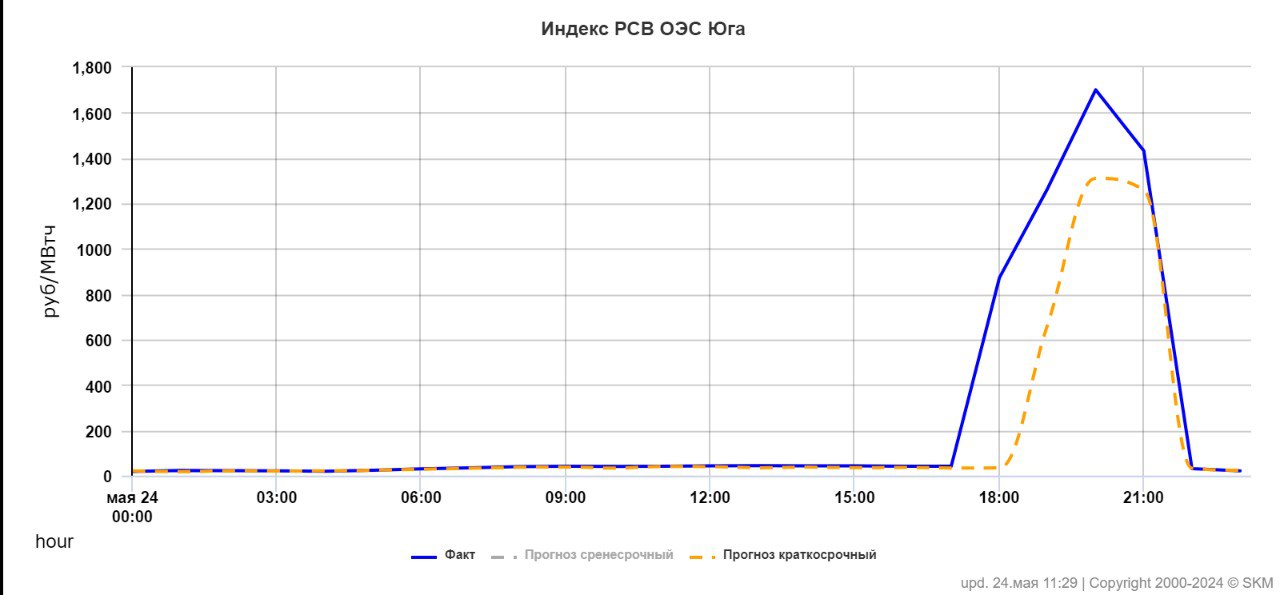

Индекс РСВ ОЭС Юга в пятницу 24 мая обвалился на 75%. В течение 21 часа в узлах объединения формировались околонулевые цены.

По оценкам аналитиков СКМ Маркет Предиктор (СКМ), падение Индекса обусловлено сокращением спроса (-1%, -133 МВтч) и загрузкой ВЭС (+72%, +642 МВтч). Передача избыточного ценопринимающего предложения из ОЭС Юга в северном направлении была ограничена запиранием сечений «Волгоградские ВЛ в Центр» и «Балашовские ВЛ в Центр». В связи с этим плановая выработка Новочеркасской ГРЭС была уменьшена до уровня ниже технологического минимума.

Имитационные расчёты, проведенные СКМ, при неизменных относительно предыдущих суток заявках ВЭС и потребителей объединения демонстрируют рост Индекса ОЭС Юга соответственно +846 руб/МВтч и +108 руб/МВтч относительно базового сценария. Аналитики оценивает суммарные убытки поставщиков ОЭС Юга в 180 миллионов рублей.

Аналитики СКМ отмечают, что увеличение скорости ветра в ОЭС Юга и вызванные этим повышение выработки ВЭС и снижение цен были спрогнозированы ими с высокой точностью.

#анализрсв

По оценкам аналитиков СКМ Маркет Предиктор (СКМ), падение Индекса обусловлено сокращением спроса (-1%, -133 МВтч) и загрузкой ВЭС (+72%, +642 МВтч). Передача избыточного ценопринимающего предложения из ОЭС Юга в северном направлении была ограничена запиранием сечений «Волгоградские ВЛ в Центр» и «Балашовские ВЛ в Центр». В связи с этим плановая выработка Новочеркасской ГРЭС была уменьшена до уровня ниже технологического минимума.

Имитационные расчёты, проведенные СКМ, при неизменных относительно предыдущих суток заявках ВЭС и потребителей объединения демонстрируют рост Индекса ОЭС Юга соответственно +846 руб/МВтч и +108 руб/МВтч относительно базового сценария. Аналитики оценивает суммарные убытки поставщиков ОЭС Юга в 180 миллионов рублей.

Аналитики СКМ отмечают, что увеличение скорости ветра в ОЭС Юга и вызванные этим повышение выработки ВЭС и снижение цен были спрогнозированы ими с высокой точностью.

#анализрсв

{kind=link}

BigpowerNews

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ РСВ ПО ЦЗ И ОЭС 31/05/2024 #показателирсв

⚡️Индекс РСВ 2 ЦЗ в пятницу вырос на 15%, достигнув рекордных 1811 руб/МВтч.

Средневзвешенный Индекс РСВ 2 ЦЗ относительно четверга увеличился на +15.2% (+238.6 руб/МВтч) и составил 1811 руб/МВтч на фоне роста потребления с учётом перетока (+0.4%, +88 МВтч) и сокращения ценопринимающего предложения (-0.6%, -141 МВтч).

По оценкам аналитиков СКМ Маркет Предиктор (СКМ), ключевыми факторами укрепления показателя стали:

▪️ Снижение выработки Усть-Илимской ГЭС (-15%, -333 МВтч);

▪️ Уменьшение МДП сечения №10298 «0403 АТ Беловской ГРЭС» на 4 МВт, что привело к увеличению числа часов его запирания до 16 (+7).

Имитационные расчёты, проведенные СКМ на Имитаторе РСВ при неизменных относительно вчерашних суток заявках Усть-Илимской ГЭС и МДП сечения №10298, демонстрируют снижение Индекса 2 ЦЗ на 217 руб/МВтч и 118 руб/МВтч соответственно.

Эксперты отмечают, что выработка ГЭС в РСВ оказалась ниже запланированных на этапе ВСВГО значений на 249 МВтч в Республике Хакасия и на 209 МВтч в Иркутской области.

Рост цен отмечен во всех регионах 2 ЦЗ за исключением Республики Алтай (-34 руб/МВтч) и Алтайского края (-57 руб/МВтч), где снижение Индексов связано с уменьшением МДП сечения №10298 «0403 АТ Беловской ГРЭС», вклад которого в ослабление цен данных субъектов составляет -80 руб/МВтч и -59 руб/МВтч соответственно.

#анализрсв

Средневзвешенный Индекс РСВ 2 ЦЗ относительно четверга увеличился на +15.2% (+238.6 руб/МВтч) и составил 1811 руб/МВтч на фоне роста потребления с учётом перетока (+0.4%, +88 МВтч) и сокращения ценопринимающего предложения (-0.6%, -141 МВтч).

По оценкам аналитиков СКМ Маркет Предиктор (СКМ), ключевыми факторами укрепления показателя стали:

▪️ Снижение выработки Усть-Илимской ГЭС (-15%, -333 МВтч);

▪️ Уменьшение МДП сечения №10298 «0403 АТ Беловской ГРЭС» на 4 МВт, что привело к увеличению числа часов его запирания до 16 (+7).

Имитационные расчёты, проведенные СКМ на Имитаторе РСВ при неизменных относительно вчерашних суток заявках Усть-Илимской ГЭС и МДП сечения №10298, демонстрируют снижение Индекса 2 ЦЗ на 217 руб/МВтч и 118 руб/МВтч соответственно.

Эксперты отмечают, что выработка ГЭС в РСВ оказалась ниже запланированных на этапе ВСВГО значений на 249 МВтч в Республике Хакасия и на 209 МВтч в Иркутской области.

Рост цен отмечен во всех регионах 2 ЦЗ за исключением Республики Алтай (-34 руб/МВтч) и Алтайского края (-57 руб/МВтч), где снижение Индексов связано с уменьшением МДП сечения №10298 «0403 АТ Беловской ГРЭС», вклад которого в ослабление цен данных субъектов составляет -80 руб/МВтч и -59 руб/МВтч соответственно.

#анализрсв

Индекс РСВ во 2 ЦЗ в мае снизился на 13% на фоне роста выработки ГЭС на 26%, в 1 ЦЗ - не изменился благодаря снижению потребления и увеличению производства ГЭС.

Индекс РСВ 2 ЦЗ в мае показал снижение в годовом выражении на 13%, до 1247 руб/МВтч, на фоне значительного повышения выработки ГЭС. В 1 ЦЗ показатель остался на уровне прошлого года, составив 1565 руб/МВтч, что объясняется соразмерным изменением спроса и предложения, следует из месячного обзора рынка РСВ СКМ Маркет Предиктор (СКМ).

2 ЦЗ

Уменьшение Индекса 2 ЦЗ относительно мая 2023 года составило 188 руб/МВтч (-13%).

Ключевыми факторами отрицательного ценового тренда 2 ЦЗ являются:

- Рост выработки сибирских ГЭС (+26%, +4004 МВтч) в основном вследствие загрузки Братской (+62%, +1197 МВтч) и Саяно-Шушенской (+49%, +1059 МВтч) ГЭС на фоне повышения притоков в водохранилища на 58% и 9% соответственно, а также загрузки Усть-Илимской (+28%, +597 МВтч) и Богучанской (+24%, +510 МВтч) ГЭС;

- Снижение экспорта в Казахстан (-59%, -206 МВтч).

Сдерживающими факторами более существенного ослабления цены 2 ЦЗ стали:

- Повышение потребления (+4%, +918 МВтч);

- Сокращение предложения ТЭС (-16%, -1736 МВтч);

- Рост цены предложения ТЭС (+12%, +157 руб/МВтч);

- Уменьшение объёма ценопринимания в заявках поставщиков сверх Рмин на 269 МВтч (-89%);

- Снижение перетока из 1 ЦЗ (-80%, -568 МВтч);

- Увеличение экспорта в Монголию (+22%, +20 МВтч).

Наибольшее ослабление Индекса наблюдается в Иркутской области (-28%, -321 руб/МВтч) и вызвано загрузкой ГЭС региона (+31%, +2048 МВтч) при повышении потребления (+5%, +361 МВтч) и сокращении предложения ТЭС (-44%, -629 МВтч). Дополнительно отрицательному ценовому тренду здесь способствуют запирания в 98, 237 и 284 часах сечений №10010 «Братск - Иркутск», №10462 «Падун - Западная» и №10469 «АТ-1, АТ-2 Ново-Зиминская», перетоки по которым выросли соответственно на +752 МВтч, +67 МВтч и +54 МВтч.

Снижение Индекса отмечается во всех регионах ценовой зоны за исключением Забайкальского края (+6%, +79 руб/МВтч), где положительная ценовая динамика объясняется ростом спроса (+3%, +22 МВтч) и сокращением предложения ТЭС (-24%, -201 МВтч) региона.

Уменьшение Индекса 2 ЦЗ относительно апреля 2024 года составило 141 руб/МВтч (-10%).

Ключевыми факторами отрицательного ценового тренда 2 ЦЗ являются:

- Рост выработки сибирских ГЭС (+13%, +2056 МВтч) в основном вследствие загрузки Саяно-Шушенской (+30%, +735 МВтч), Братской (+17%, +456 МВтч) и Богучанской (+19%, +418 МВтч) ГЭС на фоне повышения притоков в водохранилища на 251%, 12% и 17% соответственно, а также загрузки Красноярской ГЭС (+10%, +199 МВтч);

- Понижение потребления (-8%, -2052 МВтч) на фоне увеличения температуры наружного воздуха на 8°С.

Сдерживающими факторами более существенного ослабления цены 2 ЦЗ стали:

- Сокращение предложения ТЭС (-25%, -3664 МВтч);

- Уменьшение объёма ценопринимания в заявках поставщиков сверх Рмин на 307 МВтч (-50%);

- Снижение перетока из 1 ЦЗ (-75%, -436 МВтч);

- Рост цены предложения ТЭС (+2%, +28 руб/МВтч).

Отрицательный ценовой тренд наблюдается во всех регионах ценовой зоны, наибольший - в Иркутской области (-20%, -227 руб/МВтч), что вызвано сокращением потребления (-9%, -650 МВтч), загрузкой ГЭС (+8%, +534 МВтч) при сокращении предложения ТЭС (-58%, -831 МВтч) региона. Дополнительно отрицательному ценовому тренду здесь способствуют запирания в 98 (+18), 237 (+230) и 284 (+71) часах сечений №10010 «Братск - Иркутск», №10462 «Падун - Западная» и №10469 «АТ-1, АТ-2 Ново-Зиминская», перетоки по которым выросли соответственно на +416 МВтч, +27 МВтч и +15 МВтч.

#анализрсв

Индекс РСВ 2 ЦЗ в мае показал снижение в годовом выражении на 13%, до 1247 руб/МВтч, на фоне значительного повышения выработки ГЭС. В 1 ЦЗ показатель остался на уровне прошлого года, составив 1565 руб/МВтч, что объясняется соразмерным изменением спроса и предложения, следует из месячного обзора рынка РСВ СКМ Маркет Предиктор (СКМ).

2 ЦЗ

Уменьшение Индекса 2 ЦЗ относительно мая 2023 года составило 188 руб/МВтч (-13%).

Ключевыми факторами отрицательного ценового тренда 2 ЦЗ являются:

- Рост выработки сибирских ГЭС (+26%, +4004 МВтч) в основном вследствие загрузки Братской (+62%, +1197 МВтч) и Саяно-Шушенской (+49%, +1059 МВтч) ГЭС на фоне повышения притоков в водохранилища на 58% и 9% соответственно, а также загрузки Усть-Илимской (+28%, +597 МВтч) и Богучанской (+24%, +510 МВтч) ГЭС;

- Снижение экспорта в Казахстан (-59%, -206 МВтч).

Сдерживающими факторами более существенного ослабления цены 2 ЦЗ стали:

- Повышение потребления (+4%, +918 МВтч);

- Сокращение предложения ТЭС (-16%, -1736 МВтч);

- Рост цены предложения ТЭС (+12%, +157 руб/МВтч);

- Уменьшение объёма ценопринимания в заявках поставщиков сверх Рмин на 269 МВтч (-89%);

- Снижение перетока из 1 ЦЗ (-80%, -568 МВтч);

- Увеличение экспорта в Монголию (+22%, +20 МВтч).

Наибольшее ослабление Индекса наблюдается в Иркутской области (-28%, -321 руб/МВтч) и вызвано загрузкой ГЭС региона (+31%, +2048 МВтч) при повышении потребления (+5%, +361 МВтч) и сокращении предложения ТЭС (-44%, -629 МВтч). Дополнительно отрицательному ценовому тренду здесь способствуют запирания в 98, 237 и 284 часах сечений №10010 «Братск - Иркутск», №10462 «Падун - Западная» и №10469 «АТ-1, АТ-2 Ново-Зиминская», перетоки по которым выросли соответственно на +752 МВтч, +67 МВтч и +54 МВтч.

Снижение Индекса отмечается во всех регионах ценовой зоны за исключением Забайкальского края (+6%, +79 руб/МВтч), где положительная ценовая динамика объясняется ростом спроса (+3%, +22 МВтч) и сокращением предложения ТЭС (-24%, -201 МВтч) региона.

Уменьшение Индекса 2 ЦЗ относительно апреля 2024 года составило 141 руб/МВтч (-10%).

Ключевыми факторами отрицательного ценового тренда 2 ЦЗ являются:

- Рост выработки сибирских ГЭС (+13%, +2056 МВтч) в основном вследствие загрузки Саяно-Шушенской (+30%, +735 МВтч), Братской (+17%, +456 МВтч) и Богучанской (+19%, +418 МВтч) ГЭС на фоне повышения притоков в водохранилища на 251%, 12% и 17% соответственно, а также загрузки Красноярской ГЭС (+10%, +199 МВтч);

- Понижение потребления (-8%, -2052 МВтч) на фоне увеличения температуры наружного воздуха на 8°С.

Сдерживающими факторами более существенного ослабления цены 2 ЦЗ стали:

- Сокращение предложения ТЭС (-25%, -3664 МВтч);

- Уменьшение объёма ценопринимания в заявках поставщиков сверх Рмин на 307 МВтч (-50%);

- Снижение перетока из 1 ЦЗ (-75%, -436 МВтч);

- Рост цены предложения ТЭС (+2%, +28 руб/МВтч).

Отрицательный ценовой тренд наблюдается во всех регионах ценовой зоны, наибольший - в Иркутской области (-20%, -227 руб/МВтч), что вызвано сокращением потребления (-9%, -650 МВтч), загрузкой ГЭС (+8%, +534 МВтч) при сокращении предложения ТЭС (-58%, -831 МВтч) региона. Дополнительно отрицательному ценовому тренду здесь способствуют запирания в 98 (+18), 237 (+230) и 284 (+71) часах сечений №10010 «Братск - Иркутск», №10462 «Падун - Западная» и №10469 «АТ-1, АТ-2 Ново-Зиминская», перетоки по которым выросли соответственно на +416 МВтч, +27 МВтч и +15 МВтч.

#анализрсв

1 ЦЗ

Снижение Индекса 1 ЦЗ относительно мая 2023 года составило 6 руб/МВтч.

Ключевыми факторами понижения цены 1 ЦЗ стали:

- Загрузка ГЭС на 1619 МВтч (+13%);

- Увеличение предложения ТЭС на 1266 МВтч (+2%);

- Повышение ценопринимания сверх Рмин на 616 МВтч (+25%).

Более существенному снижению Индекса 1 ЦЗ препятствуют:

- Рост спроса на 2868 МВтч (+3%);

- Повышение цены предложения ТЭС на 96 руб/МВтч (+6%).

Повышение Индекса 1 ЦЗ относительно апреля 2024 года составило 22 руб/МВтч (+1%).

Ключевыми факторами укрепления цены 1 ЦЗ стали:

- Снижение предложения ТЭС на 5227 МВтч (-9%);

- Разгрузка АЭС на 1545 МВтч (-7%) и ВИЭ на 191 МВтч (-20%);

- Повышение цены предложения ТЭС на 78 руб/МВтч (+5%).

Более существенному росту Индекса 1 ЦЗ препятствуют:

- Снижение спроса на 4391 МВтч (-5%) на фоне роста температуры наружного воздуха на 2°C;

- Увеличение выработки ГЭС на 2558 МВтч (+21%).

#анализрсв

Снижение Индекса 1 ЦЗ относительно мая 2023 года составило 6 руб/МВтч.

Ключевыми факторами понижения цены 1 ЦЗ стали:

- Загрузка ГЭС на 1619 МВтч (+13%);

- Увеличение предложения ТЭС на 1266 МВтч (+2%);

- Повышение ценопринимания сверх Рмин на 616 МВтч (+25%).

Более существенному снижению Индекса 1 ЦЗ препятствуют:

- Рост спроса на 2868 МВтч (+3%);

- Повышение цены предложения ТЭС на 96 руб/МВтч (+6%).

Повышение Индекса 1 ЦЗ относительно апреля 2024 года составило 22 руб/МВтч (+1%).

Ключевыми факторами укрепления цены 1 ЦЗ стали:

- Снижение предложения ТЭС на 5227 МВтч (-9%);

- Разгрузка АЭС на 1545 МВтч (-7%) и ВИЭ на 191 МВтч (-20%);

- Повышение цены предложения ТЭС на 78 руб/МВтч (+5%).

Более существенному росту Индекса 1 ЦЗ препятствуют:

- Снижение спроса на 4391 МВтч (-5%) на фоне роста температуры наружного воздуха на 2°C;

- Увеличение выработки ГЭС на 2558 МВтч (+21%).

#анализрсв

⚡️Индекс РСВ 1 ЦЗ обновил рекорд и достиг значения 1960 руб/МВтч на фоне жары и индексации цен на газ 1 июля.

Предыдущий максимум цены 1834 руб/МВтч был зафиксирован 31 января этого года.

Средневзвешенный Индекс РСВ 1 ЦЗ в четверг относительно среды увеличился на +14.8% (+252.6 руб/МВтч) и составил 1960 руб/МВтч на фоне роста потребления с учётом перетока (+2%, +1461 МВтч) темпами, опережающими рост ценопринимающего предложения (+0.4%, +355 МВтч).

По оценкам аналитиков СКМ Маркет Предиктор (СКМ), увеличение ценопринимания обеспечено повышением ценопринимания в заявках поставщиков сверх Рмин (+1%, +25 МВтч), выработки АЭС (+2%, +352 МВтч), ГЭС (+1%, +115 МВтч) и частично компенсировано понижением Рмин ТЭС (-25 МВтч), выработки ВИЭ (-11%, -114 МВтч).

Рост Индекса отмечен в большинстве ОЭС ценовой зоны за исключением ОЭС Северо-Запада (-25 руб/МВтч), где отрицательный ценовой тренд обусловлен незапланированной на этапе ВСВГО загрузкой Ленинградской АЭС (+487 МВтч), увеличением предложения ТЭС (+71 МВтч) и сокращением спроса (-63 МВтч) объединения, а также запиранием в 7-ой час сечения №4109 «Борей - Онда», переток по которому вырос на +46 МВтч, что привело к формированию нулевых и близких к нулю цен в ряде узлов Республики Карелии и Мурманской области. Расчёты на Имитаторе РСВ, проведенные СКМ, при неизменных относительно предыдущих суток выработке АЭС и потреблении объединения демонстрируют рост Индекса ОЭС Северо-Запада +184 руб/МВтч и +61 руб/МВтч относительно базового сценария.

Наибольший рост Индекса зафиксирован в ОЭС Юга (+563 руб/МВтч) вследствие увеличения спроса (+328 МВтч), снижения выработки Ростовской АЭС (-17 МВтч), ГЭС (-33 МВтч), ВЭС (-64 МВтч), СЭС (-17 МВтч) и предложения ТЭС (-38 МВтч) объединения. Имитационные расчёты при неизменных относительно предыдущих суток потреблении, заявках ВЭС, ТЭС, СЭС, АЭС объединения демонстрируют снижение Индекса ОЭС Юга соответственно -358 руб/МВтч, -81 руб/МВтч, -29 руб/МВтч, -22 руб/МВтч и -24 руб/МВтч относительно базового сценария.

Наименьший рост Индекса отмечен в ОЭС Урала (+78 руб/МВтч), где положительная ценовая динамика обеспечена увеличением спроса (+277 МВтч), разгрузкой Белоярской АЭС (-23 МВтч), ВИЭ (-36 МВтч) и уменьшением предложения ТЭС (-109 МВтч) объединения. Вклады перечисленных факторов в увеличение Индекса объединения, по расчетам СКМ, составляют соответственно +38 руб/МВтч, +5 руб/МВтч, +5 руб/МВтч и +17 руб/МВтч. Более существенному повышению цены ОЭС Урала препятствует загрузка Павловской ГЭС (+35 МВтч).

По данным СКМ, в 0 и 22 часы отмечено формирование нулевой цены в узле 220 кВ «ВотГЭС (АТГ-2)» в связи с запиранием сечения №1148 «2 АТГ ВотГЭС», МДП которого снизился на -170 МВт в указанный час.

В 0-7, 9, 11-19 часы сохраняется формирование нулевых и близких к нулю цен в ряде узлов Новгородской и Тверской областей в связи с запиранием сечения №100506 «Новая-Калинин», МДП которого снизился на -10 МВт.

В 8, 10-18, 20-22 часы продолжается формирование нулевых и близких к нулю цен в ряде узлов Московской области вследствие запирания сечений №5050 «Ильинское 2 (на Юг)», №5110 «Владыкино 1» и №5112 «Трубино-ТЭЦ-23», перетоки по которым увеличились соответственно на +8 МВтч., +8 МВтч и +1 МВтч.

В 11-14 часы зафиксировано формирование нулевых и близких к нулю цен в ряде узлов Свердловской области в связи с запиранием сечения №1739 «АТ Травянская», МДП которого снизился на -26 МВт.

#анализрсв

Предыдущий максимум цены 1834 руб/МВтч был зафиксирован 31 января этого года.

Средневзвешенный Индекс РСВ 1 ЦЗ в четверг относительно среды увеличился на +14.8% (+252.6 руб/МВтч) и составил 1960 руб/МВтч на фоне роста потребления с учётом перетока (+2%, +1461 МВтч) темпами, опережающими рост ценопринимающего предложения (+0.4%, +355 МВтч).

По оценкам аналитиков СКМ Маркет Предиктор (СКМ), увеличение ценопринимания обеспечено повышением ценопринимания в заявках поставщиков сверх Рмин (+1%, +25 МВтч), выработки АЭС (+2%, +352 МВтч), ГЭС (+1%, +115 МВтч) и частично компенсировано понижением Рмин ТЭС (-25 МВтч), выработки ВИЭ (-11%, -114 МВтч).

Рост Индекса отмечен в большинстве ОЭС ценовой зоны за исключением ОЭС Северо-Запада (-25 руб/МВтч), где отрицательный ценовой тренд обусловлен незапланированной на этапе ВСВГО загрузкой Ленинградской АЭС (+487 МВтч), увеличением предложения ТЭС (+71 МВтч) и сокращением спроса (-63 МВтч) объединения, а также запиранием в 7-ой час сечения №4109 «Борей - Онда», переток по которому вырос на +46 МВтч, что привело к формированию нулевых и близких к нулю цен в ряде узлов Республики Карелии и Мурманской области. Расчёты на Имитаторе РСВ, проведенные СКМ, при неизменных относительно предыдущих суток выработке АЭС и потреблении объединения демонстрируют рост Индекса ОЭС Северо-Запада +184 руб/МВтч и +61 руб/МВтч относительно базового сценария.

Наибольший рост Индекса зафиксирован в ОЭС Юга (+563 руб/МВтч) вследствие увеличения спроса (+328 МВтч), снижения выработки Ростовской АЭС (-17 МВтч), ГЭС (-33 МВтч), ВЭС (-64 МВтч), СЭС (-17 МВтч) и предложения ТЭС (-38 МВтч) объединения. Имитационные расчёты при неизменных относительно предыдущих суток потреблении, заявках ВЭС, ТЭС, СЭС, АЭС объединения демонстрируют снижение Индекса ОЭС Юга соответственно -358 руб/МВтч, -81 руб/МВтч, -29 руб/МВтч, -22 руб/МВтч и -24 руб/МВтч относительно базового сценария.

Наименьший рост Индекса отмечен в ОЭС Урала (+78 руб/МВтч), где положительная ценовая динамика обеспечена увеличением спроса (+277 МВтч), разгрузкой Белоярской АЭС (-23 МВтч), ВИЭ (-36 МВтч) и уменьшением предложения ТЭС (-109 МВтч) объединения. Вклады перечисленных факторов в увеличение Индекса объединения, по расчетам СКМ, составляют соответственно +38 руб/МВтч, +5 руб/МВтч, +5 руб/МВтч и +17 руб/МВтч. Более существенному повышению цены ОЭС Урала препятствует загрузка Павловской ГЭС (+35 МВтч).

По данным СКМ, в 0 и 22 часы отмечено формирование нулевой цены в узле 220 кВ «ВотГЭС (АТГ-2)» в связи с запиранием сечения №1148 «2 АТГ ВотГЭС», МДП которого снизился на -170 МВт в указанный час.

В 0-7, 9, 11-19 часы сохраняется формирование нулевых и близких к нулю цен в ряде узлов Новгородской и Тверской областей в связи с запиранием сечения №100506 «Новая-Калинин», МДП которого снизился на -10 МВт.

В 8, 10-18, 20-22 часы продолжается формирование нулевых и близких к нулю цен в ряде узлов Московской области вследствие запирания сечений №5050 «Ильинское 2 (на Юг)», №5110 «Владыкино 1» и №5112 «Трубино-ТЭЦ-23», перетоки по которым увеличились соответственно на +8 МВтч., +8 МВтч и +1 МВтч.

В 11-14 часы зафиксировано формирование нулевых и близких к нулю цен в ряде узлов Свердловской области в связи с запиранием сечения №1739 «АТ Травянская», МДП которого снизился на -26 МВт.

#анализрсв

Telegram

BigpowerNews

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ РСВ ПО ЦЗ И ОЭС 04/07/2024

#показателирсв

#показателирсв

Цены РСВ в июне в 1 ЦЗ выросли на фоне разгрузки АЭС и ГЭС, во 2 ЦЗ снизились благодаря увеличению выработки ГЭС.

Движение Индексов РСВ ценовых зон в июне 2024 года было разнонаправлено: в 1 ЦЗ они выросли на фоне разгрузки АЭС и ГЭС. Во 2 ЦЗ цены снизились в связи с повышением выработки гидроэлектростанций, следует из месячного обзора рынка РСВ СКМ Маркет Предиктор (СКМ).

1 ЦЗ

Повышение Индекса 1 ЦЗ относительно июня 2023 года составило 66 руб/МВтч (+4%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Увеличение спроса на 3782 МВтч (+4%);

▪️Разгрузка АЭС на 3210 МВтч (-15%);

▪️Повышение цены предложения ТЭС на 138 руб/МВтч (+9%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

▪️Рост выработки ГЭС на 1765 МВтч (+18%);

▪️Увеличение предложения ТЭС на 7433 МВтч (+11%).

Повышение Индекса 1 ЦЗ относительно мая 2024 года составило 81 руб/МВтч (+5%).

Ключевыми факторами укрепления цены 1 ЦЗ стали:

▪️Снижение выработки ГЭС на 2534 МВтч (-26%);

▪️Разгрузка АЭС на 1111 МВтч (-5%) и ВИЭ на 124 МВтч (-15%);

▪️Повышение цены предложения ТЭС на 74 руб/МВтч (+5%).

Более существенному росту Индекса 1 ЦЗ препятствуют:

▪️Снижение спроса 1261 МВтч (-1%) на фоне повышения температуры наружного воздуха на 8°C;

▪️Увеличение предложения ТЭС на 4236 МВтч (+7%).

2 ЦЗ

Уменьшение Индекса 2 ЦЗ относительно июня 2023 года составило 22 руб/МВтч (-2%).

Ключевым фактором отрицательного ценового тренда 2 ЦЗ является рост выработки сибирских ГЭС (+17%, +2361 МВтч) в основном вследствие загрузки Братской (+46%, +1117 МВтч), Красноярской (+26%, +509 МВтч), Усть-Илимской (+17%, +425 МВтч) и Саяно-Шушенской (+9%, +279 МВтч) ГЭС.

Сдерживающими факторами более существенного ослабления цены 2 ЦЗ стали:

▪️Повышение потребления (+7%, +1597 МВтч);

▪️Рост цены предложения ТЭС (+13%, +146 руб/МВтч);

▪️Увеличение экспорта в Казахстан (+60%, +153 МВтч) и Монголию (+71%, +57 МВтч).

Ослабление Индекса Сибири обеспечивается за счет снижения цен в Иркутской области (-16%, -154 руб/МВтч) и Красноярском крае (-1%, -6 руб/МВтч), что преимущественно вызвано загрузкой иркутских (+23%, +1679 МВтч) и красноярских (+8%, +393 МВтч) ГЭС, а также ростом предложения иркутских ТЭС (+17%, +221 МВтч).

В остальных регионах наблюдается рост Индекса, наибольший – в Забайкальском крае (+14%, +191 руб/МВтч). Положительный ценовой тренд здесь поддерживается повышением потребления (+2%, +16 МВтч) и сокращением предложения Харанорской ГРЭС (-245 МВтч).

#анализрсв

Движение Индексов РСВ ценовых зон в июне 2024 года было разнонаправлено: в 1 ЦЗ они выросли на фоне разгрузки АЭС и ГЭС. Во 2 ЦЗ цены снизились в связи с повышением выработки гидроэлектростанций, следует из месячного обзора рынка РСВ СКМ Маркет Предиктор (СКМ).

1 ЦЗ

Повышение Индекса 1 ЦЗ относительно июня 2023 года составило 66 руб/МВтч (+4%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Увеличение спроса на 3782 МВтч (+4%);

▪️Разгрузка АЭС на 3210 МВтч (-15%);

▪️Повышение цены предложения ТЭС на 138 руб/МВтч (+9%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

▪️Рост выработки ГЭС на 1765 МВтч (+18%);

▪️Увеличение предложения ТЭС на 7433 МВтч (+11%).

Повышение Индекса 1 ЦЗ относительно мая 2024 года составило 81 руб/МВтч (+5%).

Ключевыми факторами укрепления цены 1 ЦЗ стали:

▪️Снижение выработки ГЭС на 2534 МВтч (-26%);

▪️Разгрузка АЭС на 1111 МВтч (-5%) и ВИЭ на 124 МВтч (-15%);

▪️Повышение цены предложения ТЭС на 74 руб/МВтч (+5%).

Более существенному росту Индекса 1 ЦЗ препятствуют:

▪️Снижение спроса 1261 МВтч (-1%) на фоне повышения температуры наружного воздуха на 8°C;

▪️Увеличение предложения ТЭС на 4236 МВтч (+7%).

2 ЦЗ

Уменьшение Индекса 2 ЦЗ относительно июня 2023 года составило 22 руб/МВтч (-2%).

Ключевым фактором отрицательного ценового тренда 2 ЦЗ является рост выработки сибирских ГЭС (+17%, +2361 МВтч) в основном вследствие загрузки Братской (+46%, +1117 МВтч), Красноярской (+26%, +509 МВтч), Усть-Илимской (+17%, +425 МВтч) и Саяно-Шушенской (+9%, +279 МВтч) ГЭС.

Сдерживающими факторами более существенного ослабления цены 2 ЦЗ стали:

▪️Повышение потребления (+7%, +1597 МВтч);

▪️Рост цены предложения ТЭС (+13%, +146 руб/МВтч);

▪️Увеличение экспорта в Казахстан (+60%, +153 МВтч) и Монголию (+71%, +57 МВтч).

Ослабление Индекса Сибири обеспечивается за счет снижения цен в Иркутской области (-16%, -154 руб/МВтч) и Красноярском крае (-1%, -6 руб/МВтч), что преимущественно вызвано загрузкой иркутских (+23%, +1679 МВтч) и красноярских (+8%, +393 МВтч) ГЭС, а также ростом предложения иркутских ТЭС (+17%, +221 МВтч).

В остальных регионах наблюдается рост Индекса, наибольший – в Забайкальском крае (+14%, +191 руб/МВтч). Положительный ценовой тренд здесь поддерживается повышением потребления (+2%, +16 МВтч) и сокращением предложения Харанорской ГРЭС (-245 МВтч).

#анализрсв

⬆️ (продолжение обзора)

Ослабление Индекса 2 ЦЗ относительно мая 2024 года составило 72 руб/МВтч (-6%).

Ключевыми факторами отрицательного ценового тренда 2 ЦЗ являются:

▪️Рост выработки сибирских ГЭС (+4%, +597 МВтч) в основном вследствие загрузки Братской (+13%, +407 МВтч), Усть-Илимской (+9%, +236 МВтч) и Красноярской ГЭС (+10%, +230 МВтч);

▪️Понижение потребления (-3%, -778 МВтч) на фоне увеличения температуры наружного воздуха на 7°С.

Сдерживающими факторами более существенного ослабления цены 2 ЦЗ стали:

▪️Сокращение предложения ТЭС (-9%, -980 МВтч);

▪️Уменьшение объёма ценопринимания в заявках поставщиков сверх Рмин на 115 МВтч (-38%);

▪️Увеличение экспорта в Казахстан (+181%, +262 МВтч) и Монголию (+24%, +26 МВтч);

▪️Рост цены предложения ТЭС (+3%, +40 руб/МВтч).

Движение цен в регионах 2 ЦЗ разнонаправлено, что обусловлено локальными факторами и сетевыми ограничениями.

На территории, расположенной восточнее запиравшегося в течение 186 (+128) часов сечения №10030 «Кузбасс - Запад», МДП которого снизился на -202 МВт, отмечено понижение Индекса (-92 руб/МВтч), что помимо сетевого ограничения обусловлено сокращением потребления (-632 МВтч) и повышением выработки ГЭС (+565 МВтч). Более существенному снижению цены здесь препятствует уменьшение предложения ТЭС (-899 МВтч).

На территории, расположенной западнее сечения «Кузбасс - Запад», формируется положительный ценовой тренд (+2 руб/МВтч), чему преимущественно способствуют рост экспорта в Казахстан, сокращение Рмин ТЭС (-80 МВт) и перетока из зоны Европы и Урала. Сдерживанию более значительного роста Индекса здесь препятствуют уменьшение потребления (-122 МВтч) и повышение выработки Новосибирской ГЭС (+32 МВтч).

#анализрсв

Ослабление Индекса 2 ЦЗ относительно мая 2024 года составило 72 руб/МВтч (-6%).

Ключевыми факторами отрицательного ценового тренда 2 ЦЗ являются:

▪️Рост выработки сибирских ГЭС (+4%, +597 МВтч) в основном вследствие загрузки Братской (+13%, +407 МВтч), Усть-Илимской (+9%, +236 МВтч) и Красноярской ГЭС (+10%, +230 МВтч);

▪️Понижение потребления (-3%, -778 МВтч) на фоне увеличения температуры наружного воздуха на 7°С.

Сдерживающими факторами более существенного ослабления цены 2 ЦЗ стали:

▪️Сокращение предложения ТЭС (-9%, -980 МВтч);

▪️Уменьшение объёма ценопринимания в заявках поставщиков сверх Рмин на 115 МВтч (-38%);

▪️Увеличение экспорта в Казахстан (+181%, +262 МВтч) и Монголию (+24%, +26 МВтч);

▪️Рост цены предложения ТЭС (+3%, +40 руб/МВтч).

Движение цен в регионах 2 ЦЗ разнонаправлено, что обусловлено локальными факторами и сетевыми ограничениями.

На территории, расположенной восточнее запиравшегося в течение 186 (+128) часов сечения №10030 «Кузбасс - Запад», МДП которого снизился на -202 МВт, отмечено понижение Индекса (-92 руб/МВтч), что помимо сетевого ограничения обусловлено сокращением потребления (-632 МВтч) и повышением выработки ГЭС (+565 МВтч). Более существенному снижению цены здесь препятствует уменьшение предложения ТЭС (-899 МВтч).

На территории, расположенной западнее сечения «Кузбасс - Запад», формируется положительный ценовой тренд (+2 руб/МВтч), чему преимущественно способствуют рост экспорта в Казахстан, сокращение Рмин ТЭС (-80 МВт) и перетока из зоны Европы и Урала. Сдерживанию более значительного роста Индекса здесь препятствуют уменьшение потребления (-122 МВтч) и повышение выработки Новосибирской ГЭС (+32 МВтч).

#анализрсв

Индекс РСВ в июле 2024г в 1 ЦЗ вырос на 15%, во 2 ЦЗ – на 31%, ключевые факторами роста стали возросшее потребление, разгрузка в 1 ЦЗ АЭС, во 2 ЦЗ - ГЭС/

Индекс РСВ в июле существенно увеличился в обеих ценовых зонах. Рост цен в ОЭС Юга относительно июля 2023 года составил 32% (+828 руб/МВтч) на фоне повышения спроса (+15%) и снижения выработки Ростовской АЭС (-39%).. Об говорится в подготовленном СКМ Маркет Предиктор (СКМ) обзоре рынка РСВ за июль 2024 года.

1 ЦЗ

Укрепление Индекса 1 ЦЗ относительно июля 2023 года составило 288 руб/МВтч (+15%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Увеличение спроса на 5447 МВтч (+6%);

▪️Разгрузка АЭС на 1329 МВтч (-6%);

▪️Повышение цены предложения ТЭС на 257 руб/МВтч (+14%) вследствие индексации цен на газ с 01.07.2024 на 11.2%.

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

▪️Рост выработки ГЭС на 1494 МВтч (+18%);

▪️Увеличение предложения ТЭС на 7984 МВтч (+11%).

2 ЦЗ

Укрепление Индекса 2 ЦЗ относительно июля 2023 года составило 345 руб/МВтч (+31%).

Ключевыми факторами положительного тренда цены стали:

▪️Увеличение потребления (+5%, +1168 МВтч);

▪️Сокращение выработки ГЭС (-3%, -451 МВтч) преимущественно за счет разгрузки Саяно-Шушенской ГЭС (-40%, -1126 МВтч) на фоне снижения притока в водохранилище на -63%;

▪️Повышение экспорта в Монголию (+31%, +29 МВтч);

▪️Рост средневзвешенной цены в заявках ТЭС (+14%, +162 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

▪️Повышение предложения ТЭС (+9%, +852 МВтч);

▪️Рост перетока из 1 ЦЗ до 658 МВтч (+676 МВтч);

▪️Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 334 МВтч (+205%);

▪️Сокращение экспорта в Казахстан (-46%, -300 МВтч).

Рост Индекса отмечается во всех регионах Сибири, максимальный - в Забайкальском крае (+36%, +610 руб/МВтч), что обусловлено сокращением Рмакс Харанорской ГРЭС (-419 МВт) и ростом потребления региона (+89 МВтч).

#анализрсв

Индекс РСВ в июле существенно увеличился в обеих ценовых зонах. Рост цен в ОЭС Юга относительно июля 2023 года составил 32% (+828 руб/МВтч) на фоне повышения спроса (+15%) и снижения выработки Ростовской АЭС (-39%).. Об говорится в подготовленном СКМ Маркет Предиктор (СКМ) обзоре рынка РСВ за июль 2024 года.

1 ЦЗ

Укрепление Индекса 1 ЦЗ относительно июля 2023 года составило 288 руб/МВтч (+15%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Увеличение спроса на 5447 МВтч (+6%);

▪️Разгрузка АЭС на 1329 МВтч (-6%);

▪️Повышение цены предложения ТЭС на 257 руб/МВтч (+14%) вследствие индексации цен на газ с 01.07.2024 на 11.2%.

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

▪️Рост выработки ГЭС на 1494 МВтч (+18%);

▪️Увеличение предложения ТЭС на 7984 МВтч (+11%).

2 ЦЗ

Укрепление Индекса 2 ЦЗ относительно июля 2023 года составило 345 руб/МВтч (+31%).

Ключевыми факторами положительного тренда цены стали:

▪️Увеличение потребления (+5%, +1168 МВтч);

▪️Сокращение выработки ГЭС (-3%, -451 МВтч) преимущественно за счет разгрузки Саяно-Шушенской ГЭС (-40%, -1126 МВтч) на фоне снижения притока в водохранилище на -63%;

▪️Повышение экспорта в Монголию (+31%, +29 МВтч);

▪️Рост средневзвешенной цены в заявках ТЭС (+14%, +162 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

▪️Повышение предложения ТЭС (+9%, +852 МВтч);

▪️Рост перетока из 1 ЦЗ до 658 МВтч (+676 МВтч);

▪️Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 334 МВтч (+205%);

▪️Сокращение экспорта в Казахстан (-46%, -300 МВтч).

Рост Индекса отмечается во всех регионах Сибири, максимальный - в Забайкальском крае (+36%, +610 руб/МВтч), что обусловлено сокращением Рмакс Харанорской ГРЭС (-419 МВт) и ростом потребления региона (+89 МВтч).

#анализрсв

Индекс РСВ в августе 2024г показал существенный рост год к году на фоне индексации цен на газ и снижения выработки сибирских ГЭС.

Относительно июля цены в первой ценовой зоне снизились в связи с сокращением спроса, во второй ценовой зоне остались неизменны, следует из подготовленного СКМ ПРО (СКМ) обзора рынка РСВ за август 2024 года.

1 ЦЗ

Укрепление Индекса 1 ЦЗ относительно августа 2023 года составило 150 руб/МВтч (+9%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

- Повышение цены предложения ТЭС на 198 руб/МВтч (+12%), вследствие индексации цен на газ с 01.07.2024 на 11.2%;

- Сокращение предложения ТЭС на 766 МВтч (-1%);

- Разгрузка АЭС на 339 МВтч (-1%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

- Рост выработки ГЭС на 1024 МВтч (+16%);

- Сокращение спроса на 315 МВтч на фоне понижения температуры наружно воздуха на 1˚С.

2 ЦЗ

Укрепление Индекса 2 ЦЗ относительно августа 2023 года составило 466 руб/МВтч (+47%).

Ключевыми факторами положительного тренда цены стали:

- Сокращение выработки ГЭС (-6%, -932 МВтч) преимущественно за счет разгрузки Саяно-Шушенской ГЭС (-44%, -1374 МВтч) на фоне снижения притока в водохранилище на -25%;

- Увеличение потребления (+4%, +936 МВтч);

- Рост средневзвешенной цены в заявках ТЭС (+14%, +161 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

- Увеличение предложения ТЭС (+11%, +1016 МВтч);

- Рост перетока из 1 ЦЗ до 618 МВтч (+552 МВтч);

- Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 343 МВтч (+328%);

- Сокращение экспорта в Казахстан (-42%, -397 МВтч).

#анализрсв

Относительно июля цены в первой ценовой зоне снизились в связи с сокращением спроса, во второй ценовой зоне остались неизменны, следует из подготовленного СКМ ПРО (СКМ) обзора рынка РСВ за август 2024 года.

1 ЦЗ

Укрепление Индекса 1 ЦЗ относительно августа 2023 года составило 150 руб/МВтч (+9%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

- Повышение цены предложения ТЭС на 198 руб/МВтч (+12%), вследствие индексации цен на газ с 01.07.2024 на 11.2%;

- Сокращение предложения ТЭС на 766 МВтч (-1%);

- Разгрузка АЭС на 339 МВтч (-1%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

- Рост выработки ГЭС на 1024 МВтч (+16%);

- Сокращение спроса на 315 МВтч на фоне понижения температуры наружно воздуха на 1˚С.

2 ЦЗ

Укрепление Индекса 2 ЦЗ относительно августа 2023 года составило 466 руб/МВтч (+47%).

Ключевыми факторами положительного тренда цены стали:

- Сокращение выработки ГЭС (-6%, -932 МВтч) преимущественно за счет разгрузки Саяно-Шушенской ГЭС (-44%, -1374 МВтч) на фоне снижения притока в водохранилище на -25%;

- Увеличение потребления (+4%, +936 МВтч);

- Рост средневзвешенной цены в заявках ТЭС (+14%, +161 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

- Увеличение предложения ТЭС (+11%, +1016 МВтч);

- Рост перетока из 1 ЦЗ до 618 МВтч (+552 МВтч);

- Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 343 МВтч (+328%);

- Сокращение экспорта в Казахстан (-42%, -397 МВтч).

#анализрсв

BigpowerNews

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ РСВ ПО ЦЗ И ОЭС 06/09/2024 #показателирсв

⚡️Индекс РСВ во 2 ЦЗ в пятницу вырос на 6,7% и достиг рекордных 1864 руб/МВтч.

Средневзвешенный Индекс РСВ 2 ЦЗ увеличился на +6.7% (+116.5 руб/МВтч) относительно четверга, достигнув своего исторического максимума, и составил 1864 руб/МВтч на фоне сокращения ценопринимающего предложения (-0.6%, -134 МВтч) темпами, опережающими сокращение потребления с учётом перетока (-0.3%, -77 МВтч).

Уменьшение ценопринимания обеспечено снижением ценопринимания в заявках поставщиков сверх Рмин (-3%, -2 МВтч), выработки ГЭС (-1%, -159 МВтч) и частично компенсировано повышением Рмин ТЭС (+0.3%, +23 МВтч), выработки ВИЭ (+7%, +3 МВтч).

По оценкам аналитиков СКМ ПРО, ключевыми факторами укрепления Индекса 2 ЦЗ являются сокращение предложения сибирских ТЭС (-50 МВтч) и ТЭС соседней ОЭС Урала (-645 МВтч), разгрузка Богучанской (-112 МВтч) и Усть-Илимской (-46 МВтч) ГЭС, прирост экспорта в Казахстан (+94 МВтч). Вклады изменения перечисленных факторов в увеличение цены 2 ЦЗ составляют соответственно +20 руб/МВтч. +62 руб/МВтч, +54 руб/МВтч и +30 руб/МВтч. Сдерживанию положительного ценового тренда 2 ЦЗ способствует сокращение спроса (-44 МВтч) и экспорта в Монголию (-35 МВтч).

Наибольшее повышение Индекса отмечается в Кемеровской области (+143 руб/МВтч), что обусловлено сокращением предложения ТЭС (-78 МВтч) в основном вследствие снижения Рмакс Беловской ГРЭС (-60 МВт), остановов ТГ-8 Южно-Кузбасской ГРЭС (88 МВт) и ТГ-11 Кузнецкой ТЭЦ (20 МВт). Вклад изменения заявок ТЭС региона в повышение Индекса Кемеровской области составляет +41 руб/МВтч.

Наименьшее повышение Индекса (+13 руб/МВтч) наблюдается в Республике Алтай. Более значительному укреплению цены здесь препятствует включение с 13 часа текущих суток ВЛ 110 кВ «Черга - Смоленская (+БГПТЭС)», обеспечивающей передачу электроэнергии в регион из Алтайского края. Имитационный расчет, проведенный СКМ.ПРО (ранее – «СКМ Маркет Предиктор»), без включения указанной ВЛ демонстрирует дополнительное увеличение Индекса Республики Алтай +138 руб/МВтч относительно базового сценария.

Сегодня состоялось событие управления спросом (3 из 5): потребление снижалось на величину от 287.7 МВт до 288.2 МВт в течение 4 часов в 16 ГТПп, что привело, по расчетам аналитиков, к уменьшению Индекса на -13.6 руб/МВтч в среднем за сутки и сокращению обязательств покупателей в РСВ на -6.2 млн. руб.

#анализрсв

Средневзвешенный Индекс РСВ 2 ЦЗ увеличился на +6.7% (+116.5 руб/МВтч) относительно четверга, достигнув своего исторического максимума, и составил 1864 руб/МВтч на фоне сокращения ценопринимающего предложения (-0.6%, -134 МВтч) темпами, опережающими сокращение потребления с учётом перетока (-0.3%, -77 МВтч).

Уменьшение ценопринимания обеспечено снижением ценопринимания в заявках поставщиков сверх Рмин (-3%, -2 МВтч), выработки ГЭС (-1%, -159 МВтч) и частично компенсировано повышением Рмин ТЭС (+0.3%, +23 МВтч), выработки ВИЭ (+7%, +3 МВтч).

По оценкам аналитиков СКМ ПРО, ключевыми факторами укрепления Индекса 2 ЦЗ являются сокращение предложения сибирских ТЭС (-50 МВтч) и ТЭС соседней ОЭС Урала (-645 МВтч), разгрузка Богучанской (-112 МВтч) и Усть-Илимской (-46 МВтч) ГЭС, прирост экспорта в Казахстан (+94 МВтч). Вклады изменения перечисленных факторов в увеличение цены 2 ЦЗ составляют соответственно +20 руб/МВтч. +62 руб/МВтч, +54 руб/МВтч и +30 руб/МВтч. Сдерживанию положительного ценового тренда 2 ЦЗ способствует сокращение спроса (-44 МВтч) и экспорта в Монголию (-35 МВтч).

Наибольшее повышение Индекса отмечается в Кемеровской области (+143 руб/МВтч), что обусловлено сокращением предложения ТЭС (-78 МВтч) в основном вследствие снижения Рмакс Беловской ГРЭС (-60 МВт), остановов ТГ-8 Южно-Кузбасской ГРЭС (88 МВт) и ТГ-11 Кузнецкой ТЭЦ (20 МВт). Вклад изменения заявок ТЭС региона в повышение Индекса Кемеровской области составляет +41 руб/МВтч.

Наименьшее повышение Индекса (+13 руб/МВтч) наблюдается в Республике Алтай. Более значительному укреплению цены здесь препятствует включение с 13 часа текущих суток ВЛ 110 кВ «Черга - Смоленская (+БГПТЭС)», обеспечивающей передачу электроэнергии в регион из Алтайского края. Имитационный расчет, проведенный СКМ.ПРО (ранее – «СКМ Маркет Предиктор»), без включения указанной ВЛ демонстрирует дополнительное увеличение Индекса Республики Алтай +138 руб/МВтч относительно базового сценария.

Сегодня состоялось событие управления спросом (3 из 5): потребление снижалось на величину от 287.7 МВт до 288.2 МВт в течение 4 часов в 16 ГТПп, что привело, по расчетам аналитиков, к уменьшению Индекса на -13.6 руб/МВтч в среднем за сутки и сокращению обязательств покупателей в РСВ на -6.2 млн. руб.

#анализрсв

Индекс РСВ в сентябре 2024г в 1 ЦЗ вырос на 15%, во 2 ЦЗ – на 51%.

Индекс РСВ в сентябре текущего года в обоих ценовых зонах ОРЭМ показал существенный рост в годовом выражении: в 1 ЦЗ показатель увеличился на 15% из-за индексации цен на газ, во 2 ЦЗ – на 51% на фоне разгрузки ГЭС. Об этом говорится в подготовленном СКМ ПРО (СКМ) обзора рынка.

1 ЦЗ

Укрепление Индекса 1 ЦЗ относительно сентября 2023 года составило 250 руб/МВтч (+15%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Повышение цены предложения ТЭС на 210 руб/МВтч (+13%) вследствие индексации цен на газ с 01.07.2024 на 11.2%;

▪️Увеличение спроса на 1379 МВтч (+2%);

▪️Сокращение ценопринимания сверх Рмин на 532 МВтч (-20%);

▪️Разгрузка АЭС на 212 МВтч (-1%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

▪️Рост выработки ГЭС на 743 МВтч (+12%);

▪️Увеличение предложения ТЭС на 1016 МВтч (+2%);

▪️Загрузка ВИЭ на 617 МВтч (+63%).

2 ЦЗ

Укрепление Индекса 2 ЦЗ относительно сентября 2023 года составило 568 руб/МВтч (+51%).

Ключевыми факторами положительного тренда цены стали:

▪️Сокращение выработки ГЭС (-15%, -2325 МВтч) преимущественно за счет разгрузки Саяно-Шушенской ГЭС (-39%, -1301 МВтч) на фоне снижения притока в водохранилище на -16%;

▪️Увеличение потребления (+4%, +1032 МВтч) на фоне снижения температуры наружного воздуха на 2.2˚С;

▪️Повышение экспорта в Монголию (+35%, +28 МВтч);

▪️Рост средневзвешенной цены в заявках ТЭС (+3%, +37 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

▪️Увеличение предложения ТЭС (+16%, +1742 МВтч);

▪️Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 365 МВтч (+399%);

▪️Сокращение экспорта в Казахстан (-42%, -307 МВтч);

▪️Прирост перетока из 1 ЦЗ до 539 МВтч (+667 МВтч).

Повышение Индекса отмечается во всех регионах Сибири. В Республике Бурятия наблюдается формирование максимального положительного ценового тренда (+74%, +760 руб/МВтч), что обосновано ростом потребления региона (+45 МВтч) и экспорта в Монголию, а также уменьшением числа запираний до 26 (-517) часов сечения №10469 «АТ-1, АТ-2 Ново-Зиминская» в соседней Иркутской области, МДП которого вырос на +36 МВт, и переток снизился на -12 МВтч.

#анализрсв

Индекс РСВ в сентябре текущего года в обоих ценовых зонах ОРЭМ показал существенный рост в годовом выражении: в 1 ЦЗ показатель увеличился на 15% из-за индексации цен на газ, во 2 ЦЗ – на 51% на фоне разгрузки ГЭС. Об этом говорится в подготовленном СКМ ПРО (СКМ) обзора рынка.

1 ЦЗ

Укрепление Индекса 1 ЦЗ относительно сентября 2023 года составило 250 руб/МВтч (+15%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Повышение цены предложения ТЭС на 210 руб/МВтч (+13%) вследствие индексации цен на газ с 01.07.2024 на 11.2%;

▪️Увеличение спроса на 1379 МВтч (+2%);

▪️Сокращение ценопринимания сверх Рмин на 532 МВтч (-20%);

▪️Разгрузка АЭС на 212 МВтч (-1%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

▪️Рост выработки ГЭС на 743 МВтч (+12%);

▪️Увеличение предложения ТЭС на 1016 МВтч (+2%);

▪️Загрузка ВИЭ на 617 МВтч (+63%).

2 ЦЗ

Укрепление Индекса 2 ЦЗ относительно сентября 2023 года составило 568 руб/МВтч (+51%).

Ключевыми факторами положительного тренда цены стали:

▪️Сокращение выработки ГЭС (-15%, -2325 МВтч) преимущественно за счет разгрузки Саяно-Шушенской ГЭС (-39%, -1301 МВтч) на фоне снижения притока в водохранилище на -16%;

▪️Увеличение потребления (+4%, +1032 МВтч) на фоне снижения температуры наружного воздуха на 2.2˚С;

▪️Повышение экспорта в Монголию (+35%, +28 МВтч);

▪️Рост средневзвешенной цены в заявках ТЭС (+3%, +37 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

▪️Увеличение предложения ТЭС (+16%, +1742 МВтч);

▪️Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 365 МВтч (+399%);

▪️Сокращение экспорта в Казахстан (-42%, -307 МВтч);

▪️Прирост перетока из 1 ЦЗ до 539 МВтч (+667 МВтч).

Повышение Индекса отмечается во всех регионах Сибири. В Республике Бурятия наблюдается формирование максимального положительного ценового тренда (+74%, +760 руб/МВтч), что обосновано ростом потребления региона (+45 МВтч) и экспорта в Монголию, а также уменьшением числа запираний до 26 (-517) часов сечения №10469 «АТ-1, АТ-2 Ново-Зиминская» в соседней Иркутской области, МДП которого вырос на +36 МВт, и переток снизился на -12 МВтч.

#анализрсв

Индекс РСВ в 2 ЦЗ в октябре 2024г вырос г/г на 60% на фоне разгрузки иркутских ГЭС, в 1 ЦЗ – на 20% вследствие индексации цен на газ и увеличения выработки ТЭС при разгрузке остальной генерации.

При этом относительно сентября цены в обеих ценовых зонах снизились в связи с повышением предложения темпами, опережающими повышение спроса, что типично для начала отопительного сезона, говорится в подготовленном СКМ ПРО ежемесячном обзоре.

Укрепление Индекса 1 ЦЗ относительно октября 2023 года составило 314 руб/МВтч (+20%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Повышение цены предложения ТЭС на 215 руб/МВтч (+14%), вследствие индексации цен на газ с 01.07.2024 на 11.2%;

▪️Увеличение спроса на 830 МВтч (+1%);

▪️Сокращение ценопринимания сверх Рмин на 778 МВтч (-29%);

▪️Разгрузка АЭС, ГЭС и ВИЭ на 122 МВтч (-1%), 159 МВтч (-3%) и 132 МВтч (-13%) соответственно.

Более существенному укреплению Индекса 1 ЦЗ препятствует увеличение предложения ТЭС на 911 МВтч (+1%).

Укрепление Индекса 2 ЦЗ относительно октября 2023 года составило 612 руб/МВтч (+60%).

Ключевыми факторами положительного тренда цены стали:

▪️ Сокращение выработки ГЭС (-9%, -1383 МВтч) преимущественно за счет разгрузки Братской (-15%, -516 МВтч), Богучанской (-13%, -313 МВтч) и Иркутской (-39%, -250 МВтч) ГЭС на фоне снижения притоков в их водохранилища соответственно на -38%, -15% и -56%, а также вследствие уменьшения выработки Усть-Илимской ГЭС (-14%, -416 МВтч);

▪️Увеличение потребления (+5%, +1308 МВтч) на фоне снижения температуры наружного воздуха на 2.2˚С;

▪️Повышение экспорта в Монголию (+84%, +76 МВтч);

▪️Рост средневзвешенной цены в заявках ТЭС (+11%, +128 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

▪️Увеличение предложения ТЭС (+6%, +762 МВтч);

▪️Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 298 МВтч (+261%);

▪️Сокращение экспорта в Казахстан (-21%, -73 МВтч);

▪️Рост перетока из 1 ЦЗ до 484 МВтч (+697 МВтч).

Повышение Индекса отмечается во всех регионах Сибири. В Республике Бурятия наблюдается формирование максимального положительного ценового тренда (+79%, +798 руб/МВтч), что обосновано ростом потребления региона (+83 МВтч) и экспорта в Монголию, а также уменьшением числа запираний до 36 (-516) часов сечения №10469 «АТ-1, АТ-2 Ново-Зиминская» в соседней Иркутской области, МДП которого вырос на +35 МВт.

#анализрсв

При этом относительно сентября цены в обеих ценовых зонах снизились в связи с повышением предложения темпами, опережающими повышение спроса, что типично для начала отопительного сезона, говорится в подготовленном СКМ ПРО ежемесячном обзоре.

Укрепление Индекса 1 ЦЗ относительно октября 2023 года составило 314 руб/МВтч (+20%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Повышение цены предложения ТЭС на 215 руб/МВтч (+14%), вследствие индексации цен на газ с 01.07.2024 на 11.2%;

▪️Увеличение спроса на 830 МВтч (+1%);

▪️Сокращение ценопринимания сверх Рмин на 778 МВтч (-29%);

▪️Разгрузка АЭС, ГЭС и ВИЭ на 122 МВтч (-1%), 159 МВтч (-3%) и 132 МВтч (-13%) соответственно.

Более существенному укреплению Индекса 1 ЦЗ препятствует увеличение предложения ТЭС на 911 МВтч (+1%).

Укрепление Индекса 2 ЦЗ относительно октября 2023 года составило 612 руб/МВтч (+60%).

Ключевыми факторами положительного тренда цены стали:

▪️ Сокращение выработки ГЭС (-9%, -1383 МВтч) преимущественно за счет разгрузки Братской (-15%, -516 МВтч), Богучанской (-13%, -313 МВтч) и Иркутской (-39%, -250 МВтч) ГЭС на фоне снижения притоков в их водохранилища соответственно на -38%, -15% и -56%, а также вследствие уменьшения выработки Усть-Илимской ГЭС (-14%, -416 МВтч);

▪️Увеличение потребления (+5%, +1308 МВтч) на фоне снижения температуры наружного воздуха на 2.2˚С;

▪️Повышение экспорта в Монголию (+84%, +76 МВтч);

▪️Рост средневзвешенной цены в заявках ТЭС (+11%, +128 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

▪️Увеличение предложения ТЭС (+6%, +762 МВтч);

▪️Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 298 МВтч (+261%);

▪️Сокращение экспорта в Казахстан (-21%, -73 МВтч);

▪️Рост перетока из 1 ЦЗ до 484 МВтч (+697 МВтч).

Повышение Индекса отмечается во всех регионах Сибири. В Республике Бурятия наблюдается формирование максимального положительного ценового тренда (+79%, +798 руб/МВтч), что обосновано ростом потребления региона (+83 МВтч) и экспорта в Монголию, а также уменьшением числа запираний до 36 (-516) часов сечения №10469 «АТ-1, АТ-2 Ново-Зиминская» в соседней Иркутской области, МДП которого вырос на +35 МВт.

#анализрсв

⚡️Индекс РСВ 2 ЦЗ в четверг достиг рекордных 1959 руб/МВтч.

Средневзвешенный Индекс РСВ 2 ЦЗ в четверг 7 ноября достиг рекордного значения 1959 руб/МВтч, увеличившись относительно среды на +7.7% (+140 руб/МВтч) на фоне сокращения ценопринимающего предложения (-0.9%, -222 МВтч) темпами, опережающими сокращение потребления с учётом перетока (-0.1%, -35 МВтч).

По оценкам экспертов СКМ ПРО, уменьшение ценопринимания обеспечено снижением выработки ГЭС (-3%, -333 МВтч) и частично компенсировано повышением Рмин ТЭС (+0.3%, +31 МВтч), ценопринимания в заявках поставщиков сверх Рмин (+95%, +72 МВтч) и выработки ВИЭ (+23%, +8 МВтч).

Аналитики называют ключевыми факторами укрепления Индекса 2 ЦЗ

▪️сокращение выработки ГЭС (-333 МВтч) и перетока из 1 ЦЗ (-131 МВтч)

▪️на фоне сокращения предложения ТЭС (-151 МВтч) и выработки Белоярской АЭС (-329 МВтч) в соседней ОЭС Урала.

По их расчетам, вклад изменения выработки сибирских ГЭС в увеличение цены 2 ЦЗ составляет +191 руб/МВтч.

Более существенному увеличению Индекса 2 ЦЗ препятствуют

▪️повышение предложения ТЭС (+201 МВтч),

▪️снижение спроса (-77 МВтч) и экспорта в Казахстан (-122 МВтч).

Рост цен наблюдается во всех регионах ценовой зоны, наибольший – в Республиках Тыва (+340 руб/МВтч) и Хакасия (+291 МВтч). Укреплению Индексов здесь преимущественно способствуют рост цены запирания (+11909 руб/МВтч) сечения №10058 «Енисей - Красноярская ГЭС на восток» вследствие включения второй цепи ВЛ 500 кВ «Енисей - Красноярская 1,2 СШ» и сокращение выработки Братской ГЭС (-258 МВтч) и Красноярской ГЭС (-77 МВтч). Запирание указанного сечения приводит к формированию нулевых и близких к нулю цен в узлах 500 кВ Красноярской ГЭС в 0-4, 21-23 часы. Имитационный расчёт, проведенный СКМ ПРО, без включения второй цепи указанной ВЛ демонстрирует снижение цены запирания сечения №10058 -1227 руб/МВтч, прекращение формирования нулевых цен и ослабление Индексов Тывы и Хакасии соответственно -198 руб/МВтч и -214 руб/МВтч относительно базового сценария (-39 руб/МВтч во 2 ЦЗ).

Наименьший рост Индекса отмечается в Новосибирской области (+40 руб/МВтч), где более значительному усилению цены препятствует пуск ТГ-1 Новосибирской ТЭЦ-5 (200 МВт).

Сегодня состоялось событие управления спросом (3 из 5): потребление снижалось на величину от 307.2 МВт до 307.75 МВт в течение 4 часов в 18 ГТПп, что привело к уменьшению Индекса на -58.7 руб/МВтч в среднем за сутки и сокращению обязательств покупателей в РСВ на -32.9 млн. руб.

#анализрсв

Средневзвешенный Индекс РСВ 2 ЦЗ в четверг 7 ноября достиг рекордного значения 1959 руб/МВтч, увеличившись относительно среды на +7.7% (+140 руб/МВтч) на фоне сокращения ценопринимающего предложения (-0.9%, -222 МВтч) темпами, опережающими сокращение потребления с учётом перетока (-0.1%, -35 МВтч).

По оценкам экспертов СКМ ПРО, уменьшение ценопринимания обеспечено снижением выработки ГЭС (-3%, -333 МВтч) и частично компенсировано повышением Рмин ТЭС (+0.3%, +31 МВтч), ценопринимания в заявках поставщиков сверх Рмин (+95%, +72 МВтч) и выработки ВИЭ (+23%, +8 МВтч).

Аналитики называют ключевыми факторами укрепления Индекса 2 ЦЗ

▪️сокращение выработки ГЭС (-333 МВтч) и перетока из 1 ЦЗ (-131 МВтч)

▪️на фоне сокращения предложения ТЭС (-151 МВтч) и выработки Белоярской АЭС (-329 МВтч) в соседней ОЭС Урала.

По их расчетам, вклад изменения выработки сибирских ГЭС в увеличение цены 2 ЦЗ составляет +191 руб/МВтч.

Более существенному увеличению Индекса 2 ЦЗ препятствуют

▪️повышение предложения ТЭС (+201 МВтч),

▪️снижение спроса (-77 МВтч) и экспорта в Казахстан (-122 МВтч).

Рост цен наблюдается во всех регионах ценовой зоны, наибольший – в Республиках Тыва (+340 руб/МВтч) и Хакасия (+291 МВтч). Укреплению Индексов здесь преимущественно способствуют рост цены запирания (+11909 руб/МВтч) сечения №10058 «Енисей - Красноярская ГЭС на восток» вследствие включения второй цепи ВЛ 500 кВ «Енисей - Красноярская 1,2 СШ» и сокращение выработки Братской ГЭС (-258 МВтч) и Красноярской ГЭС (-77 МВтч). Запирание указанного сечения приводит к формированию нулевых и близких к нулю цен в узлах 500 кВ Красноярской ГЭС в 0-4, 21-23 часы. Имитационный расчёт, проведенный СКМ ПРО, без включения второй цепи указанной ВЛ демонстрирует снижение цены запирания сечения №10058 -1227 руб/МВтч, прекращение формирования нулевых цен и ослабление Индексов Тывы и Хакасии соответственно -198 руб/МВтч и -214 руб/МВтч относительно базового сценария (-39 руб/МВтч во 2 ЦЗ).

Наименьший рост Индекса отмечается в Новосибирской области (+40 руб/МВтч), где более значительному усилению цены препятствует пуск ТГ-1 Новосибирской ТЭЦ-5 (200 МВт).

Сегодня состоялось событие управления спросом (3 из 5): потребление снижалось на величину от 307.2 МВт до 307.75 МВт в течение 4 часов в 18 ГТПп, что привело к уменьшению Индекса на -58.7 руб/МВтч в среднем за сутки и сокращению обязательств покупателей в РСВ на -32.9 млн. руб.

#анализрсв

Индекс РСВ 2 ЦЗ в понедельник достигал рекордных 2177 руб/МВтч.

Средневзвешенный Индекс РСВ 2 ЦЗ в понедельник, 18 ноября, достиг максимального рекордного значения 2177 руб/МВтч, увеличившись относительно воскресенья на +7.1% (+143.8 руб/МВтч).

Рост показателя наблюдался на фоне увеличения потребления с учётом перетока (+1%, +325 МВтч) темпами, опережающими рост ценопринимающего предложения (+0.8%, +196 МВтч).

По оценкам аналитиков СКМ Про (СКМ), рост ценопринимания был обеспечен повышением Рмин ТЭС (+2%, +200 МВтч), ценопринимания в заявках поставщиков сверх Рмин (+204%, +148 МВтч) и частично компенсировано понижением выработки ГЭС (-1%, -153 МВтч) при неизменных объемах выработки ВИЭ.

Ключевыми факторами укрепления Индекса 2 ЦЗ в понедельник эксперты называют увеличение спроса (+295 МВтч), в основном обеспеченное повышением планового потребления гарантирующих поставщиков (+2.3%, +288 МВтч) на фоне начала рабочей недели, рост экспорта в Казахстан (+484 МВтч) на фоне повышения спроса (+404 МВтч) и сокращения предложения казахстанских ТЭС (-150 МВтч), разгрузка ГЭС (-153 МВтч). Вклады изменения объемов спроса и экспорта в Казахстан в увеличение цены 2 ЦЗ составили +120 руб/МВтч и +114 руб/МВтч. Сдерживанию положительного ценового тренда 2 ЦЗ способствовало повышение предложения ТЭС (+404 МВтч) и перетока из 1 ЦЗ (+144 МВтч).

По итогам торгов на вторник, 19 ноября, опустился на более чем на 15% в район 1850 руб/МВтч.

#анализрсв

Средневзвешенный Индекс РСВ 2 ЦЗ в понедельник, 18 ноября, достиг максимального рекордного значения 2177 руб/МВтч, увеличившись относительно воскресенья на +7.1% (+143.8 руб/МВтч).

Рост показателя наблюдался на фоне увеличения потребления с учётом перетока (+1%, +325 МВтч) темпами, опережающими рост ценопринимающего предложения (+0.8%, +196 МВтч).

По оценкам аналитиков СКМ Про (СКМ), рост ценопринимания был обеспечен повышением Рмин ТЭС (+2%, +200 МВтч), ценопринимания в заявках поставщиков сверх Рмин (+204%, +148 МВтч) и частично компенсировано понижением выработки ГЭС (-1%, -153 МВтч) при неизменных объемах выработки ВИЭ.

Ключевыми факторами укрепления Индекса 2 ЦЗ в понедельник эксперты называют увеличение спроса (+295 МВтч), в основном обеспеченное повышением планового потребления гарантирующих поставщиков (+2.3%, +288 МВтч) на фоне начала рабочей недели, рост экспорта в Казахстан (+484 МВтч) на фоне повышения спроса (+404 МВтч) и сокращения предложения казахстанских ТЭС (-150 МВтч), разгрузка ГЭС (-153 МВтч). Вклады изменения объемов спроса и экспорта в Казахстан в увеличение цены 2 ЦЗ составили +120 руб/МВтч и +114 руб/МВтч. Сдерживанию положительного ценового тренда 2 ЦЗ способствовало повышение предложения ТЭС (+404 МВтч) и перетока из 1 ЦЗ (+144 МВтч).

По итогам торгов на вторник, 19 ноября, опустился на более чем на 15% в район 1850 руб/МВтч.

#анализрсв

Индекс РСВ 1 ЦЗ в ноябре вырос на 22% г/г, 2 ЦЗ - на 52%.

Индекс РСВ в ноябре в обеих ценовых зонах увеличился относительно ноября предыдущего года. Росту цен способствуют повышение спроса и ценовых составляющих в заявках поставщиков. Индекс 2 ЦЗ прибавил 52% на фоне разгрузки иркутских ГЭС, следует из подготовленного СКМ ПРО (СКМ) ежемесячного обзора.

Укрепление Индекса 1 ЦЗ относительно ноября 2023 года составило 340 руб/МВтч (+22%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Рост цены предложения ТЭС на 356 руб/МВтч (+16%);

▪️Увеличение спроса на 2226 МВтч (+2%);

▪️Сокращение ценопринимания сверх Рмин на 338 МВтч (-12%);

▪️Разгрузка ВИЭ на 198 МВтч (-18%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

▪️ Увеличение предложения ТЭС на 1850 МВтч (+2%);

▪️ Загрузка АЭС на 266 МВтч (+1%) и ГЭС на 214 МВтч (+4%) соответственно.

Укрепление Индекса 2 ЦЗ относительно ноября 2023 года составило 651 руб/МВтч (+52%).

Ключевыми факторами положительного тренда цены стали:

▪️Сокращение выработки ГЭС (-13%, -1788 МВтч) преимущественно за счет разгрузки Братской (-18%, -586 МВтч), Богучанской (-22%, -537 МВтч) и Иркутской (-41%, -255 МВтч) ГЭС на фоне снижения притоков в водохранилища соответственно на -18%, -39% и -35%, а также понижения выработки Усть-Илимской ГЭС (-18%, -499 МВтч);

▪️Увеличение потребления (+3%, +792 МВтч);

▪️Повышение экспорта в Казахстан (+217%, +350 МВтч) и Монголию (+45%, +55 МВтч);

▪️Рост средневзвешенной цены в заявках ТЭС (+17%, +188 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

▪️Увеличение предложения ТЭС (+6%, +999 МВтч);

▪️Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 382 МВтч (+153%);

▪️Прирост перетока из 1 ЦЗ до 694 МВтч (+754 МВтч).

Повышение Индекса отмечается во всех регионах Сибири.

В Иркутской области наблюдается формирование максимального положительного ценового тренда (+72%, +851 руб/МВтч), что обосновано ростом потребления региона (+3%, +266 МВтч), сокращением выработки Братской (-586 МВтч) и Усть-Илимской (-499 МВтч) ГЭС, уменьшением предложения ТЭС (-14%, -369 МВтч), а также прекращением запирания (-52 часа) сечения №10062 «Иркутск - Бурятия», переток по которому снизился на -317 МВтч.

#анализрсв

Индекс РСВ в ноябре в обеих ценовых зонах увеличился относительно ноября предыдущего года. Росту цен способствуют повышение спроса и ценовых составляющих в заявках поставщиков. Индекс 2 ЦЗ прибавил 52% на фоне разгрузки иркутских ГЭС, следует из подготовленного СКМ ПРО (СКМ) ежемесячного обзора.

Укрепление Индекса 1 ЦЗ относительно ноября 2023 года составило 340 руб/МВтч (+22%).

Ключевыми факторами повышения цены 1 ЦЗ стали:

▪️Рост цены предложения ТЭС на 356 руб/МВтч (+16%);

▪️Увеличение спроса на 2226 МВтч (+2%);

▪️Сокращение ценопринимания сверх Рмин на 338 МВтч (-12%);

▪️Разгрузка ВИЭ на 198 МВтч (-18%).

Более существенному укреплению Индекса 1 ЦЗ препятствуют:

▪️ Увеличение предложения ТЭС на 1850 МВтч (+2%);

▪️ Загрузка АЭС на 266 МВтч (+1%) и ГЭС на 214 МВтч (+4%) соответственно.

Укрепление Индекса 2 ЦЗ относительно ноября 2023 года составило 651 руб/МВтч (+52%).

Ключевыми факторами положительного тренда цены стали:

▪️Сокращение выработки ГЭС (-13%, -1788 МВтч) преимущественно за счет разгрузки Братской (-18%, -586 МВтч), Богучанской (-22%, -537 МВтч) и Иркутской (-41%, -255 МВтч) ГЭС на фоне снижения притоков в водохранилища соответственно на -18%, -39% и -35%, а также понижения выработки Усть-Илимской ГЭС (-18%, -499 МВтч);

▪️Увеличение потребления (+3%, +792 МВтч);

▪️Повышение экспорта в Казахстан (+217%, +350 МВтч) и Монголию (+45%, +55 МВтч);

▪️Рост средневзвешенной цены в заявках ТЭС (+17%, +188 руб/МВтч).

Более существенному повышению Индекса 2 ЦЗ препятствуют:

▪️Увеличение предложения ТЭС (+6%, +999 МВтч);

▪️Повышение объёма ценопринимания в заявках поставщиков сверх Рмин на 382 МВтч (+153%);

▪️Прирост перетока из 1 ЦЗ до 694 МВтч (+754 МВтч).

Повышение Индекса отмечается во всех регионах Сибири.

В Иркутской области наблюдается формирование максимального положительного ценового тренда (+72%, +851 руб/МВтч), что обосновано ростом потребления региона (+3%, +266 МВтч), сокращением выработки Братской (-586 МВтч) и Усть-Илимской (-499 МВтч) ГЭС, уменьшением предложения ТЭС (-14%, -369 МВтч), а также прекращением запирания (-52 часа) сечения №10062 «Иркутск - Бурятия», переток по которому снизился на -317 МВтч.

#анализрсв

BigpowerNews

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ РСВ ПО ЦЗ И ОЭС 06/12/2024 ⚡️Индекс РСВ на покупку 2 ЦЗ по итогам торгов на пятницу, 6 декабря, подскочил на 37,85%, до рекордных 2 541,35 руб/МВтч. #показателирсв

❗️Средневзвешенный Индекс РСВ 2 ЦЗ 6 декабря относительно четверга увеличился на +37.9% (+697.8 руб/МВтч) и достиг максимального рекордного значения 2541 руб/МВтч.

По оценкам аналитиков СКМ Про (СКМ), ключевыми факторами укрепления Индекса 2 ЦЗ являются:

▪️разгрузка Братской (-167 МВтч), Красноярской (-97 МВтч) и Усть-Илимской (-83 МВтч) ГЭС,

▪️рост экспорта в Казахстан (+287 МВтч) и Монголию (+22 МВтч),

▪️а также запирание в течение 12 часов сечения №100154 «Урал-Экибастуз (в Сибирь)», МДП которого снизился на -438 МВт в связи с отключением с 21-го часа предыдущих суток ВЛ «ЭК.1150-Кокчетав500».

Сдерживанию положительного ценового тренда 2 ЦЗ способствует уменьшение спроса (-109 МВтч).

Наибольший рост цен наблюдается в Республиках Тыва (+952 руб/МВтч) и Хакасия (+878 МВтч), чему способствует увеличение цены запирания (+24157 руб/МВтч) запертого в течение 18 часов сечения №10058 «Енисей - Красноярская ГЭС на восток», переток по которому вырос на +88 МВтч. Запирание указанного сечения приводит к формированию нулевых и близких к нулю цен в узлах 500 кВ Красноярской ГЭС и Назаровской ГРЭС в 0-12, 20-23 часы.

#анализрсв

По оценкам аналитиков СКМ Про (СКМ), ключевыми факторами укрепления Индекса 2 ЦЗ являются:

▪️разгрузка Братской (-167 МВтч), Красноярской (-97 МВтч) и Усть-Илимской (-83 МВтч) ГЭС,

▪️рост экспорта в Казахстан (+287 МВтч) и Монголию (+22 МВтч),

▪️а также запирание в течение 12 часов сечения №100154 «Урал-Экибастуз (в Сибирь)», МДП которого снизился на -438 МВт в связи с отключением с 21-го часа предыдущих суток ВЛ «ЭК.1150-Кокчетав500».

Сдерживанию положительного ценового тренда 2 ЦЗ способствует уменьшение спроса (-109 МВтч).

Наибольший рост цен наблюдается в Республиках Тыва (+952 руб/МВтч) и Хакасия (+878 МВтч), чему способствует увеличение цены запирания (+24157 руб/МВтч) запертого в течение 18 часов сечения №10058 «Енисей - Красноярская ГЭС на восток», переток по которому вырос на +88 МВтч. Запирание указанного сечения приводит к формированию нулевых и близких к нулю цен в узлах 500 кВ Красноярской ГЭС и Назаровской ГРЭС в 0-12, 20-23 часы.

#анализрсв

BigpowerNews

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ РСВ ПО ЦЗ И ОЭС 27/12/2024 #показателирсв

⚡️Индекс РСВ 2 ЦЗ в пятницу увеличился почти на 20% на фоне разгрузки сибирских ГЭС и снижения предложения ТЭС соседней ОЭС Урала.