#OGKB #FEES #GMKN #RUAL #TCSG #DSKY

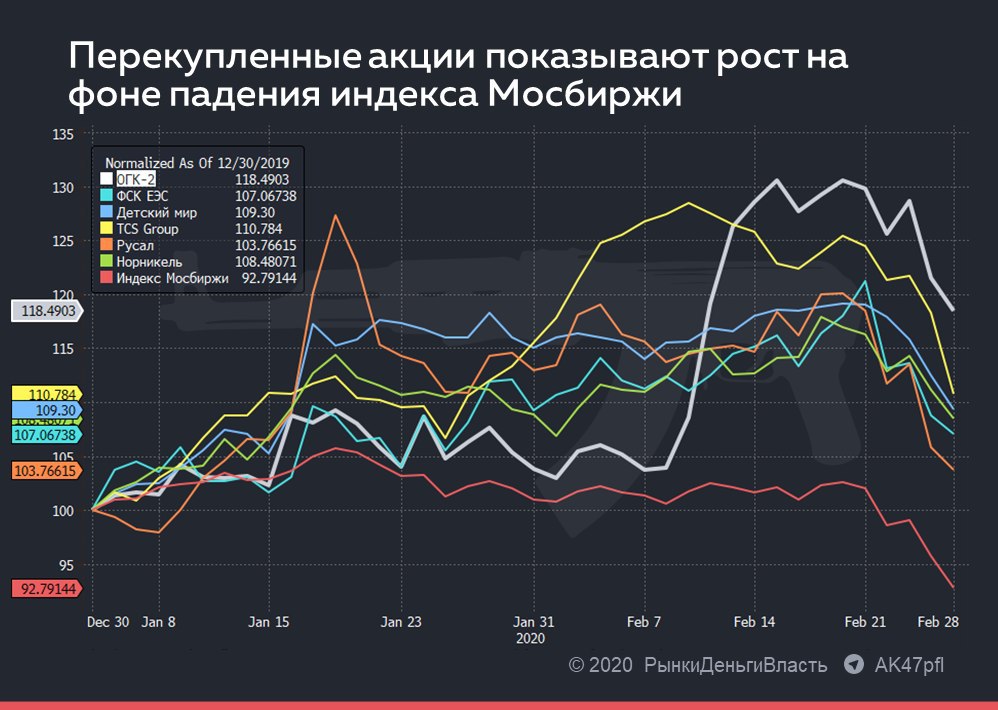

ПЕРЕКУПЛЕННЫЕ АКЦИИ ПО СЕКТОРАМ И ИХ СПРАВЕДЛИВАЯ СТОИМОСТЬ В ТЕКУЩИХ УСЛОВИЯХ.

Акции, которые сильно выросли с начала года и обогнали индекс, но в текущих реалиях должны стоить дешевле:

Энергетика: ОГК-2 (MOEX: OGKB), ФСК ЕЭС (MOEX: FEES). Бумаги перекуплены, дивидендные доходности не интересны, особенно на фоне ослабления рубля. Цель по ОГК-2 60 копеек, ФСК 17 копеек за акцию.

Металлургия: Норникель (MOEX: GMKN), Русал (MOEX: RUAL). Цены на металлы падают быстрее акций этих компаний, акции должны упасть вслед за металлами. Цель по Норникелю 17 000 рублей, Русал 26 рублей за акцию.

Финансовый сектор: TCS Group (MOEX: TCSG). Акции продвигают перед предстоящим SPO от Олега Тинькова и менеджмента. В Италии и Китае банки среди самых пострадавших акций на рынке из-за карантина. Если в России тоже введут карантин, то ТКС будет испытывать трудности из-за невыплаты долгов. Справедливая стоимость 1200 рублей.

Ритейл: Детский мир (MOEX: DSKY). Также как и с ТКС мажоритарные акционеры продвигали свои акции для целей продажи, кроме того вирус вызвал риск поставок из Китая. Справедливая стоимость 90 рублей за акцию.

@AK47pfl

ПЕРЕКУПЛЕННЫЕ АКЦИИ ПО СЕКТОРАМ И ИХ СПРАВЕДЛИВАЯ СТОИМОСТЬ В ТЕКУЩИХ УСЛОВИЯХ.

Акции, которые сильно выросли с начала года и обогнали индекс, но в текущих реалиях должны стоить дешевле:

Энергетика: ОГК-2 (MOEX: OGKB), ФСК ЕЭС (MOEX: FEES). Бумаги перекуплены, дивидендные доходности не интересны, особенно на фоне ослабления рубля. Цель по ОГК-2 60 копеек, ФСК 17 копеек за акцию.

Металлургия: Норникель (MOEX: GMKN), Русал (MOEX: RUAL). Цены на металлы падают быстрее акций этих компаний, акции должны упасть вслед за металлами. Цель по Норникелю 17 000 рублей, Русал 26 рублей за акцию.

Финансовый сектор: TCS Group (MOEX: TCSG). Акции продвигают перед предстоящим SPO от Олега Тинькова и менеджмента. В Италии и Китае банки среди самых пострадавших акций на рынке из-за карантина. Если в России тоже введут карантин, то ТКС будет испытывать трудности из-за невыплаты долгов. Справедливая стоимость 1200 рублей.

Ритейл: Детский мир (MOEX: DSKY). Также как и с ТКС мажоритарные акционеры продвигали свои акции для целей продажи, кроме того вирус вызвал риск поставок из Китая. Справедливая стоимость 90 рублей за акцию.

@AK47pfl

{kind=link}

#OGKB

ОГК-2: КОМПАНИЯ БЕЗ ПЕРСПЕКТИВ РОСТА И ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ НИЖЕ СРЕДНЕЙ ПО СЕКТОРУ. Фундаментальная стоимость 0.5 рублей, даунсайд 22%

ОГК-2 (MOEX: OGKB) слишком переоценена в текущих реалиях. Компания резко снизит денежные потоки после 2025 года и уже сейчас дает среднюю дивидендную доходность среди энергетиков. После 2025 года акционеры рискуют остаться совсем без дивидендов от компании. ОГК-2 не заботится об экологии, потому не стоит ожидать притока средств из ESG-фондов.

ОГК-2 даст 8.2% дивидендной доходности за 2019 год – ниже средней по сектору. С учетом выплаты 50% чистой прибыли по МСФО - это довольно слабый результат для электрогенерирующих компаний. В секторе есть компании с более привлекательной дивдоходностью: Юнипро (11%), Мосэнерго (9%), Энел (8.7%).

ОГК-2 резко снизит приток денежных средств после истечения ДПМ-контрактов в 2025 году. Сейчас ОГК-2 держится за счет ДПМ контрактов, которые истекают к 2025 году. EBITDA компании упадёт на 28% до 14.7 млрд. а чистая прибыль на 90% до 2 млрд. Дивидендная доходность станет худшей в секторе – менее 2.5%.

ОГК-2 не привлекательна для ESG-фондов, поскольку она самая грязная компания в секторе. Выбросы CO2 у ОГК-2 за 2018 год составили 569g СO2/кВт - самый большой показатель в секторе. Средние выбросы углекислого газа в Европе 287, а в России 397g СO2/кВт. Поэтому набирающий популярность тренд на инвестирование в ESG-friendly компании обойдёт ОГК-2 стороной.

Стоимость акций ОГК-2 может упасть на 20% уже в ближайшей перспективе. Компании не удастся покрыть текущий ДПМ портфель новыми ДПМ контрактами (не как Юнипро), компания полностью игнорирует тренд ESG (не как Enel), ОГК-2 никогда не добьётся такой собестоимости выработки энергии, как в случае компаний с гидроэлектростанциями (как у ТГК-1 и РусГидро).

@AK47pfl

ОГК-2: КОМПАНИЯ БЕЗ ПЕРСПЕКТИВ РОСТА И ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ НИЖЕ СРЕДНЕЙ ПО СЕКТОРУ. Фундаментальная стоимость 0.5 рублей, даунсайд 22%

ОГК-2 (MOEX: OGKB) слишком переоценена в текущих реалиях. Компания резко снизит денежные потоки после 2025 года и уже сейчас дает среднюю дивидендную доходность среди энергетиков. После 2025 года акционеры рискуют остаться совсем без дивидендов от компании. ОГК-2 не заботится об экологии, потому не стоит ожидать притока средств из ESG-фондов.

ОГК-2 даст 8.2% дивидендной доходности за 2019 год – ниже средней по сектору. С учетом выплаты 50% чистой прибыли по МСФО - это довольно слабый результат для электрогенерирующих компаний. В секторе есть компании с более привлекательной дивдоходностью: Юнипро (11%), Мосэнерго (9%), Энел (8.7%).

ОГК-2 резко снизит приток денежных средств после истечения ДПМ-контрактов в 2025 году. Сейчас ОГК-2 держится за счет ДПМ контрактов, которые истекают к 2025 году. EBITDA компании упадёт на 28% до 14.7 млрд. а чистая прибыль на 90% до 2 млрд. Дивидендная доходность станет худшей в секторе – менее 2.5%.

ОГК-2 не привлекательна для ESG-фондов, поскольку она самая грязная компания в секторе. Выбросы CO2 у ОГК-2 за 2018 год составили 569g СO2/кВт - самый большой показатель в секторе. Средние выбросы углекислого газа в Европе 287, а в России 397g СO2/кВт. Поэтому набирающий популярность тренд на инвестирование в ESG-friendly компании обойдёт ОГК-2 стороной.

Стоимость акций ОГК-2 может упасть на 20% уже в ближайшей перспективе. Компании не удастся покрыть текущий ДПМ портфель новыми ДПМ контрактами (не как Юнипро), компания полностью игнорирует тренд ESG (не как Enel), ОГК-2 никогда не добьётся такой собестоимости выработки энергии, как в случае компаний с гидроэлектростанциями (как у ТГК-1 и РусГидро).

@AK47pfl

#сравнение #TGKA #UPRO #MTSS #OGKB

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ ТГК-1 БУДЕТ СНИЖАТЬСЯ.

Дивидендная доходность ТГК-1 снизится до 4% к 2023 году. ТГК-1 (MOEX: TGKA) не является бумагой интересной фундаментальному инвестору. На рынке есть много акций с большей и растущей дивидендой доходностью: Юнипро (MOEX: UPRO), МТС (MOEX: MTSS), ОГК-2 (MOEX: OGKB).

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНАЯ ДОХОДНОСТЬ ТГК-1 БУДЕТ СНИЖАТЬСЯ.

Дивидендная доходность ТГК-1 снизится до 4% к 2023 году. ТГК-1 (MOEX: TGKA) не является бумагой интересной фундаментальному инвестору. На рынке есть много акций с большей и растущей дивидендой доходностью: Юнипро (MOEX: UPRO), МТС (MOEX: MTSS), ОГК-2 (MOEX: OGKB).

@AK47pfl — дисклеймер

#сектор #TGKA #MSNG #ENRU #OGKB #UPRO

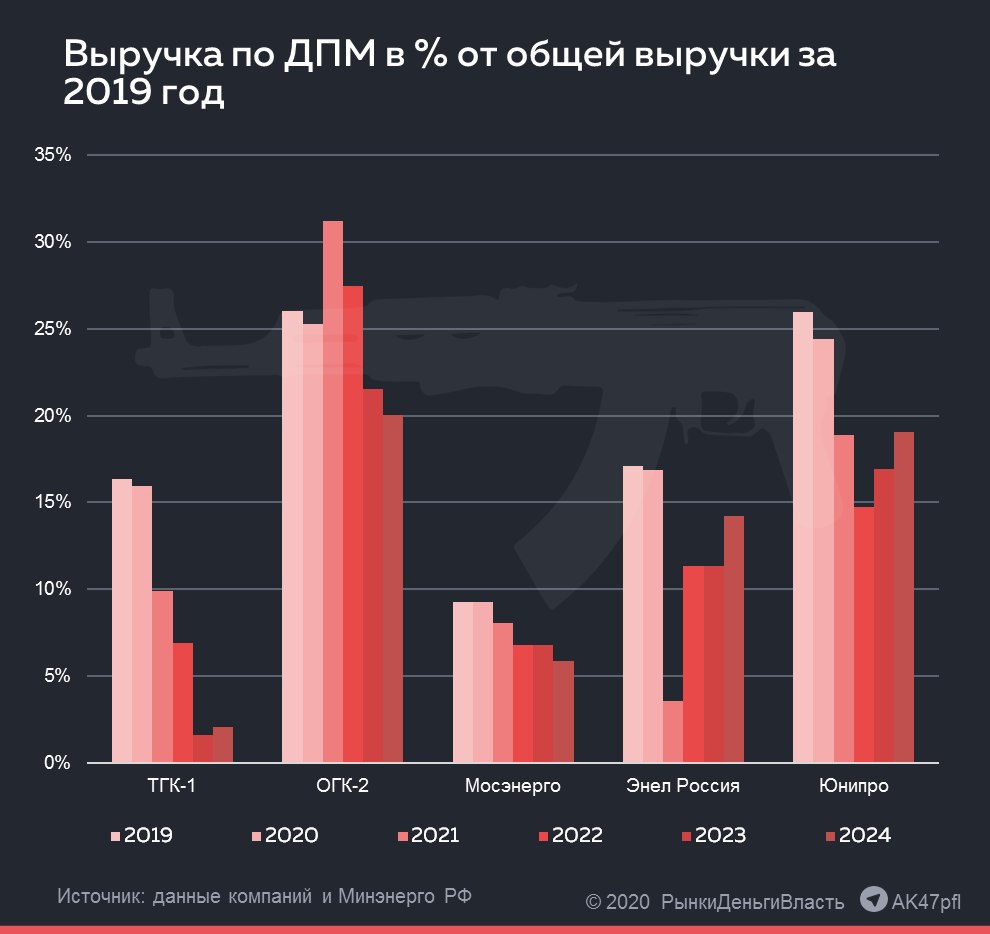

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО – ЛУЧШИЙ, ТГК-1 – ХУДШИЙ ЭНЕРГЕТИКИ В РАЗРЕЗЕ ЭФФЕКТИВНОСТИ ДПМ

• Выплаты по ДПМ обеспечивают энергетическим компаниям рентабельность бизнеса и высокие финансовые результаты.

• Юнипро и ОГК-2 единственные получат относительно высокий уровень выплат, ТГК-1 выиграл мало новых тендеров.

Платежи по ДПМ формируют до 75% EBITDA отрасли электрогенерации. Практически наличие ДПМ выплат – определяющий фактор для финансовых результатов многих компаний.

Анализ динамики выручки по договорам о предоставлении мощности (ДПМ) относительно суммарной выручки за 2019 год по компаниям (от худшей к лучшей):

ТГК-1 (MOEX: TGKA). Повышенные платежи за мощность упадут в 10 раз за 4 года. Максимум выплат пришелся на 2019 год. Источники РДВ прогнозируют снижение чистой прибыли ТГК-1 в 3 раза к 2024 году.

Мосэнерго (MOEX: MSNG). Пик выплат по ДПМ прошел в 2018 году, когда закончился договор сразу по трем объектам. В 2019 году последовало снижение скор. EBITDA на 20%. В будущем ожидается продолжение негативного тренда.

Энел (MOEX: ENRU). В 2021 году выпадает большая часть выручки из-за окончания договоров по газовым установкам. Кроме того, в 2019 году Энел продал Рефтинскую ГРЭС, которая генерировала около 30% EBITDA компании. Начиная с 2022 года намечается положительная тенденция, поддерживаемая участием в ДПМ возобновляемых источников энергии.

ОГК-2 (MOEX: OGKB). Прибыль компании растет с 2017 года и продолжит увеличиваться вплоть до 2021. При этом резкого спада результатов как у ТГК-1 и Мосэнерго не последует. Однако, отсутствие мощностей по ДПМ-2 приведет к завершению растущего тренда в 2025 году.

Юнипро (MOEX: UPRO). Показывает стабильную динамику финансовых результатов благодаря большой квоте в программе ДПМ-2. Дивидендная доходность Юнипро на 2021-2022 годы зафиксирована на уровне 11.4% к текущей цене. Высокий денежный поток и отсутствие долга позволят компании не снижать дивиденды в дальнейшем.

Юнипро и ОГК-2 очевидные фавориты в рамках эффекта от ДПМ. Энел имеет неопределенность из-за продажи крупной ГРЭС, а ТГК-1 и Мосэнерго покажут снижение финансовых показателей из-за снижения выплат по ДПМ.

@AK47pfl

{kind=link}

⚖️ Дисбаланс в акциях дочек структуры Газпрома: ОГК-2 может догнать ТГК-1. За последнюю неделю акции ТГК-1 выросли на 2.5%, в то время как ОГК-2 упали на 8%. Акции ОГК-2 имеют апсайд в 18% и могут в ближайшее время догнать фундаментально переоцененные акции ТГК-1, считают источники РДВ из энергетического сектора.

ОГК-2 - наиболее перспективная энергетическая компания в ближайшие 5 лет. На 2021-2025 годы придется пик платежей ДПМ, за счет чего компания сможет вернуть 70% стоимости акций через дивиденды.

👉 Справедливая цена акций ОГК-2 (OGKB) 0.8 руб., апсайд 18%.

ТГК-1 - угасающая компания, прошедшая пик выплат по ДПМ еще в прошлом году. В ближайшие 3 года ТГК-1 ждет падение финансовых результатов и дивидендных выплат.

👉 Справедливая цена акций ТГК-1 (TGKA) 0.01 руб., даунсайд 10%

#сравнение #OGKB #TGKA

@AK47pfl

ОГК-2 - наиболее перспективная энергетическая компания в ближайшие 5 лет. На 2021-2025 годы придется пик платежей ДПМ, за счет чего компания сможет вернуть 70% стоимости акций через дивиденды.

👉 Справедливая цена акций ОГК-2 (OGKB) 0.8 руб., апсайд 18%.

ТГК-1 - угасающая компания, прошедшая пик выплат по ДПМ еще в прошлом году. В ближайшие 3 года ТГК-1 ждет падение финансовых результатов и дивидендных выплат.

👉 Справедливая цена акций ТГК-1 (TGKA) 0.01 руб., даунсайд 10%

#сравнение #OGKB #TGKA

@AK47pfl