#morning

☀️ 29.06.2020 УТРЕННИЙ БРИФИНГ

🌏 #макро Отношения Китая с США и Индией продолжают обостряться. Госсекретарь США Майк Помпео заявил, что Америка вводит ранее озвученные санкции против ряда китайских чиновников по вопросу Гонконга. Китай остается важным пунктом политической повестки Трампа, исходя из чего следует ожидать, что подобное напряжение останется и дальше вплоть до выборов в США. В связи с ранее произошедшим конфликтом на границе Индия обдумывает введение тарифов и ограничений на китайские товары и сервисы. В частности, это может коснуться Huawei и автопромышленности Китая.

🛢 #макро Саудовская Аравия заставила три иранских катера покинуть свои воды после предупредительных выстрелов. Потенциальное развитие напряжённости может сильно повлиять на цены на нефть. Недавний пример того, что бывает при повышении напряжённости на ближнем востоке - нападение на НПЗ Саудовской Аравии осенью 2019 года. В тот раз цены на нефть в моменте росли на 20%. Тогда ответственность на себя взяли Йеменские группировки, однако многие, в том числе и США, считали, что за этим стоял Иран.

☘️ #экология #GMKN В Норильске Норникель сбрасывает отходы с фабрики в тундру. МЧС по остановило несанкционированную перекачку стоков в тундру с фабрики Норникеля (GMKN). По факту произошедшего прокуратура, СКР и Росприроднадзор проводят проверки. Максимальный штраф за загрязнение вод в России составляет 500 тыс. рублей для организаций - для Норникеля не является существенной суммой. Однако, затраты на ликвидацию ущерба могут составлять миллиарды рублей, как в случае аварии резервуара с дизтопливом в мае.

🤑 #AFKS Система по-прежнему заинтересована и готова к привлечению инвестиций со стороны в свои активы. Лесопромышленный холдинг, принадлежащий компании, Segezha Group готов к проведению IPO после восстановления рынка. Помимо этого, основной владелец Системы (AFKS) Владимир Евтушенков заявил, что к Ozon проявляли интерес основатель Amazon Джефф Безос и Softbank. Он отметил, что Ozon находится в нескольких шагах от прибыльности и хорошо подготовлен к IPO. Ранее в АФК рассматривали возможность привлечения инвесторов в Ozon (вероятно, это может быть Сбербанк (SBER) после выхода из Яндекс.Маркета) и не исключают проведения IPO ритейлера.

💸 #VSMO #HYDR ВСМПО-Ависма продаст свою долю в РусГидро. Желание крупного миноритария выйти из компании объясняет рост котировок РусГидро (HYDR) более чем на 30% с начала мая и появление слухов об уходе генерального директора. В 2017-18 годах ВСМПО-Ависма (VSMO) приобрела на рынке 5.95% акций РусГидро за 20 млрд рублей, сейчас пакет оценивается в 19.3 млрд рублей. Продажа непрофильного актива может быть связана с тяжёлой ситуацией на рынке титана и поможет компании улучшить финансовое положение.

За чем следить сегодня:

• Казаньоргсинтез (KZOS): ГОСА о дивидендах за 2019 год. Рекомендация СД: 4.5468 руб ао, 0.25 руб ап.

• НКНХ (NKNC): ГОСА о дивидендах за 2019 год. Рекомендация СД: 9.08 руб.

@AK47pfl

☀️ 29.06.2020 УТРЕННИЙ БРИФИНГ

🌏 #макро Отношения Китая с США и Индией продолжают обостряться. Госсекретарь США Майк Помпео заявил, что Америка вводит ранее озвученные санкции против ряда китайских чиновников по вопросу Гонконга. Китай остается важным пунктом политической повестки Трампа, исходя из чего следует ожидать, что подобное напряжение останется и дальше вплоть до выборов в США. В связи с ранее произошедшим конфликтом на границе Индия обдумывает введение тарифов и ограничений на китайские товары и сервисы. В частности, это может коснуться Huawei и автопромышленности Китая.

🛢 #макро Саудовская Аравия заставила три иранских катера покинуть свои воды после предупредительных выстрелов. Потенциальное развитие напряжённости может сильно повлиять на цены на нефть. Недавний пример того, что бывает при повышении напряжённости на ближнем востоке - нападение на НПЗ Саудовской Аравии осенью 2019 года. В тот раз цены на нефть в моменте росли на 20%. Тогда ответственность на себя взяли Йеменские группировки, однако многие, в том числе и США, считали, что за этим стоял Иран.

☘️ #экология #GMKN В Норильске Норникель сбрасывает отходы с фабрики в тундру. МЧС по остановило несанкционированную перекачку стоков в тундру с фабрики Норникеля (GMKN). По факту произошедшего прокуратура, СКР и Росприроднадзор проводят проверки. Максимальный штраф за загрязнение вод в России составляет 500 тыс. рублей для организаций - для Норникеля не является существенной суммой. Однако, затраты на ликвидацию ущерба могут составлять миллиарды рублей, как в случае аварии резервуара с дизтопливом в мае.

🤑 #AFKS Система по-прежнему заинтересована и готова к привлечению инвестиций со стороны в свои активы. Лесопромышленный холдинг, принадлежащий компании, Segezha Group готов к проведению IPO после восстановления рынка. Помимо этого, основной владелец Системы (AFKS) Владимир Евтушенков заявил, что к Ozon проявляли интерес основатель Amazon Джефф Безос и Softbank. Он отметил, что Ozon находится в нескольких шагах от прибыльности и хорошо подготовлен к IPO. Ранее в АФК рассматривали возможность привлечения инвесторов в Ozon (вероятно, это может быть Сбербанк (SBER) после выхода из Яндекс.Маркета) и не исключают проведения IPO ритейлера.

💸 #VSMO #HYDR ВСМПО-Ависма продаст свою долю в РусГидро. Желание крупного миноритария выйти из компании объясняет рост котировок РусГидро (HYDR) более чем на 30% с начала мая и появление слухов об уходе генерального директора. В 2017-18 годах ВСМПО-Ависма (VSMO) приобрела на рынке 5.95% акций РусГидро за 20 млрд рублей, сейчас пакет оценивается в 19.3 млрд рублей. Продажа непрофильного актива может быть связана с тяжёлой ситуацией на рынке титана и поможет компании улучшить финансовое положение.

За чем следить сегодня:

• Казаньоргсинтез (KZOS): ГОСА о дивидендах за 2019 год. Рекомендация СД: 4.5468 руб ао, 0.25 руб ап.

• НКНХ (NKNC): ГОСА о дивидендах за 2019 год. Рекомендация СД: 9.08 руб.

@AK47pfl

❗️ ПАМПЫ НА РОССИЙСКОМ РЫНКЕ ЗА ПОСЛЕДНИЕ 2 МЕСЯЦА. #разбор #HYDR #TCSG #AFLT #DSKY

На российском рынке в прошедшие месяцы были интересные примеры пампа акций. Они происходят по одному сценарию и заканчиваются возвращением акций на прежние уровни или ниже. Каких акций стоит опасаться, чтобы не потерять на рынке:

👉 читать

@AK47pfl

На российском рынке в прошедшие месяцы были интересные примеры пампа акций. Они происходят по одному сценарию и заканчиваются возвращением акций на прежние уровни или ниже. Каких акций стоит опасаться, чтобы не потерять на рынке:

👉 читать

@AK47pfl

Telegraph

Пампы на российском рынке за последние 2 месяца

Чаще всего пампы проходят по одному сценарию. Выбирается бумага, в которой достаточно много шортов и начинаются агрессивные покупки, создающие видимость какого-то события. Позже к этому могут подключаться рекомендации аналитиков или статьи в газетах. На этом…

🗣 РУСГИДРО ПОТЕРЯЕТ ПОДДЕРЖКУ ПОСЛЕ ПРОДАЖИ ПАКЕТА ВСМПО-АВИСМА. #сентимент #VSMO #HYDR

ВСМПО-Ависма (VSMO) продаст 5.95% РусГидро (HYDR), стоимость пакета оценивается в 19.5 млрд рублей. Сумма равна объему торгов за последний месяц и почти в два раза больше, чем за май. Компания не сможет избавиться от акций на рынке, не продавив цену, поэтому скорее всего сделка будет проведена вне рынка с существенным дисконтом.

Ависма уже могла пытаться продать акции в январе, когда был первый памп акций. В январе акции РусГидро выросли более, чем на 30% на слухах о реструктуризации компании. Это могла быть первая попытка Ависмы продать свой пакет, но покупатель не был найден.

В текущем пампе заинтересована не только Ависма, но и РусГидро. РусГидро заключила форвардный контракт с ВТБ, условия по которому варьируются в зависимости от текущей цены бумаги. Чем она выше, тем меньше платит компания и наоборот. Появление фразы об ожидаемом повышении дивидендов в презентации РусГидро и слухов об уходе CEO с промежутком в 1 торговый день – могут быть действиями по специальному разгону бумаги (см. график).

После сделки спекулятивная поддержка в бумаге пропадет, и цена вернется к фундаментальному значению в 0.55 рублей. Даунсайд в 28% объясняется возвращением дивидендной доходности к средней по сектору.

@AK47pfl — дисклеймер

ВСМПО-Ависма (VSMO) продаст 5.95% РусГидро (HYDR), стоимость пакета оценивается в 19.5 млрд рублей. Сумма равна объему торгов за последний месяц и почти в два раза больше, чем за май. Компания не сможет избавиться от акций на рынке, не продавив цену, поэтому скорее всего сделка будет проведена вне рынка с существенным дисконтом.

Ависма уже могла пытаться продать акции в январе, когда был первый памп акций. В январе акции РусГидро выросли более, чем на 30% на слухах о реструктуризации компании. Это могла быть первая попытка Ависмы продать свой пакет, но покупатель не был найден.

В текущем пампе заинтересована не только Ависма, но и РусГидро. РусГидро заключила форвардный контракт с ВТБ, условия по которому варьируются в зависимости от текущей цены бумаги. Чем она выше, тем меньше платит компания и наоборот. Появление фразы об ожидаемом повышении дивидендов в презентации РусГидро и слухов об уходе CEO с промежутком в 1 торговый день – могут быть действиями по специальному разгону бумаги (см. график).

После сделки спекулятивная поддержка в бумаге пропадет, и цена вернется к фундаментальному значению в 0.55 рублей. Даунсайд в 28% объясняется возвращением дивидендной доходности к средней по сектору.

@AK47pfl — дисклеймер

{kind=link}

⚖️ РУСГИДРО ДАСТ ОДНУ ИЗ САМЫХ МАЛЕНЬКИХ ДИВИДЕНДНЫХ ДОХОДНОСТЕЙ В СЕКТОРЕ. #сравнение #HYDR

Дивидендная доходность Русгидро за 2019 год может составить 4.8%-5.9% в лучшем случае. Это ниже дивидендных аналогов и ниже или близко к ставке ЦБ. Также компания даст низкие дивиденды за 2020 год.

Дивидендная доходность Русгидро по итогам 2019 года составит 4.8% согласно политике компании. Русгидро (HYDR) выплачивает 50% чистой прибыли по МСФО, но не меньше среднего значения за 3 года. В этом случае компания выплатит 0.0367 рублей на акцию.

Минфин выступает за выплату Русгидро 50% прибыли по РСБУ, что повысит дивидендную доходность до 5.9%. Об этом сегодня написал Коммерсант со ссылкой на источники. В данном сценарии величина дивиденда составит 0.0446 руб. на акцию, что равносильно доходности 5.9%.

В обоих вариантах компании придется на 100% финансировать выплаты из долга. Денежный поток за 2019 год составил 0.9 млрд руб. С учетом планов Русгидро по капитализации долга дочерней ДЭК на 40 млрд руб. соотношение Net Debt/EBITDA может увеличиться до 2.3 - самое высокое значение в секторе.

Дивиденды Русгидро за 2020 год могут составить 0.033 руб. на акцию или 4.3% к текущей цене. Списания на Дальнем Востоке и увеличение инвестиционной программы на 22% г/г могут привести к значительному сокращению прибыли. В 2019 году чистая прибыль Русгидро составила 0.6 млрд руб. против 51.5 млрд руб. без учета обесценения. За 2020 год результаты могут оказаться еще хуже.

Даже в оптимистичном для акционеров случае Русгидро уступает аналогам по доходности. Для таких компаний как Юнипро (UPRO), ОГК-2 (OGKB), Энел (ENRU) и ТГК-1 (TGKA) доходность составила 7-8.5% по итогам 2019 года, причем выплаты за 2020 год останутся на том же уровне.

@AK47pfl

Дивидендная доходность Русгидро за 2019 год может составить 4.8%-5.9% в лучшем случае. Это ниже дивидендных аналогов и ниже или близко к ставке ЦБ. Также компания даст низкие дивиденды за 2020 год.

Дивидендная доходность Русгидро по итогам 2019 года составит 4.8% согласно политике компании. Русгидро (HYDR) выплачивает 50% чистой прибыли по МСФО, но не меньше среднего значения за 3 года. В этом случае компания выплатит 0.0367 рублей на акцию.

Минфин выступает за выплату Русгидро 50% прибыли по РСБУ, что повысит дивидендную доходность до 5.9%. Об этом сегодня написал Коммерсант со ссылкой на источники. В данном сценарии величина дивиденда составит 0.0446 руб. на акцию, что равносильно доходности 5.9%.

В обоих вариантах компании придется на 100% финансировать выплаты из долга. Денежный поток за 2019 год составил 0.9 млрд руб. С учетом планов Русгидро по капитализации долга дочерней ДЭК на 40 млрд руб. соотношение Net Debt/EBITDA может увеличиться до 2.3 - самое высокое значение в секторе.

Дивиденды Русгидро за 2020 год могут составить 0.033 руб. на акцию или 4.3% к текущей цене. Списания на Дальнем Востоке и увеличение инвестиционной программы на 22% г/г могут привести к значительному сокращению прибыли. В 2019 году чистая прибыль Русгидро составила 0.6 млрд руб. против 51.5 млрд руб. без учета обесценения. За 2020 год результаты могут оказаться еще хуже.

Даже в оптимистичном для акционеров случае Русгидро уступает аналогам по доходности. Для таких компаний как Юнипро (UPRO), ОГК-2 (OGKB), Энел (ENRU) и ТГК-1 (TGKA) доходность составила 7-8.5% по итогам 2019 года, причем выплаты за 2020 год останутся на том же уровне.

@AK47pfl

🗣 В КАКИХ КОМПАНИЯХ ТЕКУЩИЕ АКЦИОНЕРЫ ХОТЯТ ПРОДАТЬ СВОИ АКЦИИ: СПИСОК. #сентимент #DSKY #TCSG #YNDX #HYDR #QIWI #PLZL #POLY

QIWI (QIWI). Свои акции хотят продать Открытие, Солонин, Ким, но пока не выходит найти покупателей.

Детский мир (DSKY). Ограничение Системы (AFKS) на продажу пакета истекает 15 сентября, но Система может продать пакет и досрочно. Доля АФК в компании 21%, а у РКИФ 4% - то есть в сентябре или даже раньше будет продано 25% компании. Система не видит перспектив в Детском мире, предпочитая Озон. Последние продажи Системой и РКИФ проходили по 91-93 рубля, сейчас акция стоит 116 рублей.

Полиметалл (POLY). За последний месяц Петр Келлнер и Банк Открытие продали 7% акций золотодобытчика. У них осталось еще в районе 8%, Келлнер выходит из российских активов, Открытие после санации - из непрофильных активов.

Полюс (PLZL). Благодаря росту золота и операционных показателей, капитализация достигла $28 млрд. Ранее 2 года назад Керимов уже продавал акции, но втрое дешевле, чем сегодня. Цена акции по отношению к цене золота - на максимальных значениях за всю историю.

Русгидро (HYDR). ВСМПО-Ависма (VSMO) ищет покупателя на 5.95% акций РусГидро - сейчас пакет оценивается в 20 млрд рублей. Компания вынуждена продать непрофильный актив, чтобы покрыть выпадающие из-за снижения спроса на титан доходы.

Тинькофф (TCSG). Олег Тиньков может продать акции TCS для выплат по налоговым претензиям США. Сумма претензий, по данным РБК, $1 млрд (это 20% капитализации банка). Тиньков уже заплатил $26 млн, чтобы избежать экстрадиции в США.

Яндекс (YNDX). В январе Аркадий Волож совместно с семейным трастом уведомил SEC о возможной продаже до 2.03 млн акций класса А (4.4% акций) в течение года. Цель: диверсификация активов и получение прибыли, так как Яндекс не платит дивиденды.

@AK47pfl

QIWI (QIWI). Свои акции хотят продать Открытие, Солонин, Ким, но пока не выходит найти покупателей.

Детский мир (DSKY). Ограничение Системы (AFKS) на продажу пакета истекает 15 сентября, но Система может продать пакет и досрочно. Доля АФК в компании 21%, а у РКИФ 4% - то есть в сентябре или даже раньше будет продано 25% компании. Система не видит перспектив в Детском мире, предпочитая Озон. Последние продажи Системой и РКИФ проходили по 91-93 рубля, сейчас акция стоит 116 рублей.

Полиметалл (POLY). За последний месяц Петр Келлнер и Банк Открытие продали 7% акций золотодобытчика. У них осталось еще в районе 8%, Келлнер выходит из российских активов, Открытие после санации - из непрофильных активов.

Полюс (PLZL). Благодаря росту золота и операционных показателей, капитализация достигла $28 млрд. Ранее 2 года назад Керимов уже продавал акции, но втрое дешевле, чем сегодня. Цена акции по отношению к цене золота - на максимальных значениях за всю историю.

Русгидро (HYDR). ВСМПО-Ависма (VSMO) ищет покупателя на 5.95% акций РусГидро - сейчас пакет оценивается в 20 млрд рублей. Компания вынуждена продать непрофильный актив, чтобы покрыть выпадающие из-за снижения спроса на титан доходы.

Тинькофф (TCSG). Олег Тиньков может продать акции TCS для выплат по налоговым претензиям США. Сумма претензий, по данным РБК, $1 млрд (это 20% капитализации банка). Тиньков уже заплатил $26 млн, чтобы избежать экстрадиции в США.

Яндекс (YNDX). В январе Аркадий Волож совместно с семейным трастом уведомил SEC о возможной продаже до 2.03 млн акций класса А (4.4% акций) в течение года. Цель: диверсификация активов и получение прибыли, так как Яндекс не платит дивиденды.

@AK47pfl

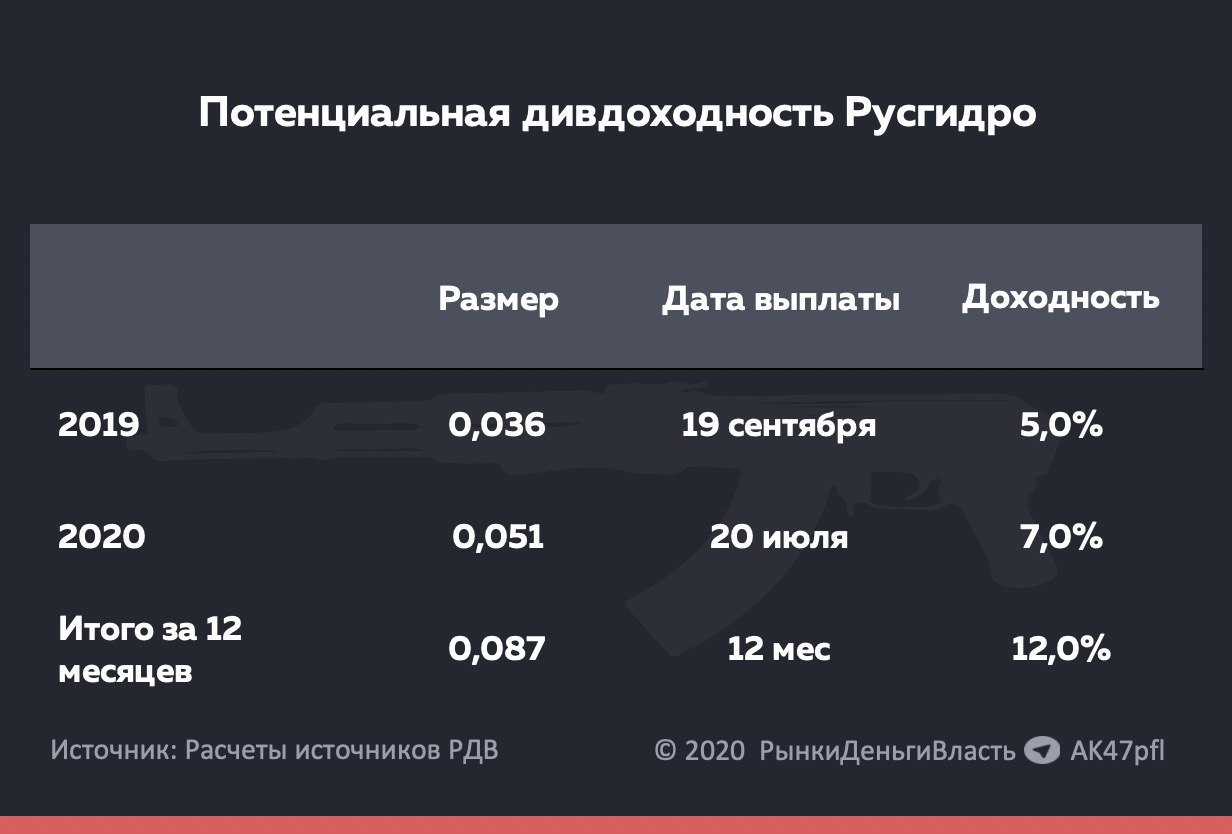

🔌 РУСГИДРО ПОТЕНЦИАЛЬНО МОЖЕТ ДАТЬ 12% ДИВДОХОДНОСТИ ЗА 12 МЕСЯЦЕВ. #HYDR

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

{kind=link}

🔬 РУСГИДРО ОПУБЛИКОВАЛА ФИНАНСОВУЮ ОТЧЕТНОСТЬ ЗА 1 ПОЛУГОДИЕ 2020. #анализ #HYDR

Русгидро выпустила ожидаемо сильную отчётность.

За счёт сильных операционных результатов (выработка электроэнергии в 1-м полугодии +24% г/г), обусловленных высокими уровнями водности, Русгидро нарастила прибыль на 47.6% г/г до 45.9 млрд. руб.

Компания заработала для своих акционеров 0.054 руб. дивидендов. Вероятно, за год дивиденды останутся на примерно таком же уровне. При этом всё ещё не были выплачены дивиденды за 2019 год в размере 0.036 рублей. Таким образом суммарная дивидендная доходность Русгидро в следующие 12 месяцев может составить 12%.

@AK47pfl

Русгидро выпустила ожидаемо сильную отчётность.

За счёт сильных операционных результатов (выработка электроэнергии в 1-м полугодии +24% г/г), обусловленных высокими уровнями водности, Русгидро нарастила прибыль на 47.6% г/г до 45.9 млрд. руб.

Компания заработала для своих акционеров 0.054 руб. дивидендов. Вероятно, за год дивиденды останутся на примерно таком же уровне. При этом всё ещё не были выплачены дивиденды за 2019 год в размере 0.036 рублей. Таким образом суммарная дивидендная доходность Русгидро в следующие 12 месяцев может составить 12%.

@AK47pfl

🔬 Повышение тарифов может увеличить прибыль Русгидро более чем на 15%.

Дочерняя компания Русгидро сможет покрыть убытки прошлогодние убытки и выйти на прибыль. ДГК может получить долгосрочный тариф уже со следующего года. Предыдущий тариф не покрывал расходов на топливо: при расчете учитывался плановый рост цен, а фактические ценообразование было рыночным и расходы росли быстрее заложенных. Только в 2019 году убыток ДГК от роста цен на уголь составил 8.5 млрд руб., а операционные расходы превысили выручку. Низкие тарифы привели к тому, что долг компании составил 79.6 млрд руб при выручке в 75.3 млрд руб.

Изменение тарифа позволит Русгидро увеличить прибыль и дивидендные выплаты акционерам. Перерасчет может быть произведен с 2012 года, когда началось накопление долга. Это позволит Русгидро (HYDR) не только компенсировать порядка 8 млрд руб. в год, но и вернуть часть ранее потраченных средств.

#анализ #HYDR

@AK47pfl

Дочерняя компания Русгидро сможет покрыть убытки прошлогодние убытки и выйти на прибыль. ДГК может получить долгосрочный тариф уже со следующего года. Предыдущий тариф не покрывал расходов на топливо: при расчете учитывался плановый рост цен, а фактические ценообразование было рыночным и расходы росли быстрее заложенных. Только в 2019 году убыток ДГК от роста цен на уголь составил 8.5 млрд руб., а операционные расходы превысили выручку. Низкие тарифы привели к тому, что долг компании составил 79.6 млрд руб при выручке в 75.3 млрд руб.

Изменение тарифа позволит Русгидро увеличить прибыль и дивидендные выплаты акционерам. Перерасчет может быть произведен с 2012 года, когда началось накопление долга. Это позволит Русгидро (HYDR) не только компенсировать порядка 8 млрд руб. в год, но и вернуть часть ранее потраченных средств.

#анализ #HYDR

@AK47pfl