🔥 СИСТЕМНЫЙ ОТКАЗ ОТ ЗОЛОТА КАК РЕЗЕРВНОГО ИНСТРУМЕНТА — БЛИЖАЙШЕЕ БУДУЩЕЕ

Те, кто находится на рынке много лет, знает, что золото традиционно росло во времена падения индексов.

Однако во время падения рынков в 2020 году золото не показало себя защитным активом. Исследование в Bloomberg показывает, что за последние полгода золото и индекс S&P500 имели положительную бету. Это значит, что когда росли акции, росло и золото. И наоборот: когда падали акции, падало и золото.

То есть, рынок перестаёт считать золото защитным активом. А фондовый рынок — лучший опережающий индикатор в экономике.

Для золота скоро может наступить новая реальность: в том числе, отказы финансовых институтов от резервов в золоте. Чем биткоин хуже золота в современном мире?

@AK47pfl

Те, кто находится на рынке много лет, знает, что золото традиционно росло во времена падения индексов.

Однако во время падения рынков в 2020 году золото не показало себя защитным активом. Исследование в Bloomberg показывает, что за последние полгода золото и индекс S&P500 имели положительную бету. Это значит, что когда росли акции, росло и золото. И наоборот: когда падали акции, падало и золото.

То есть, рынок перестаёт считать золото защитным активом. А фондовый рынок — лучший опережающий индикатор в экономике.

Для золота скоро может наступить новая реальность: в том числе, отказы финансовых институтов от резервов в золоте. Чем биткоин хуже золота в современном мире?

@AK47pfl

#PHOR #PLZT

НОВОЕ ЗОЛОТО В УСЛОВИЯХ ПАНДЕМИИ — ПРОДОВОЛЬСТВИЕ. Ценность золота в условиях пандемии сомнительна.

Новая реальность лучше всего описана в анекдоте:

Пустыня. Жара. Через неделю пути, русский с евреем находят по мешку. Еврей - с золотом, а русский с пирожками.

Голодный еврей говорит русскому:

-Давай, поиграем в рынок.

-Ну, давай.

-А почем у тебя вот этот пирожок?

-Мешок золота.

-Дороговато будет.

-А ты походи по рынку, поищи дешевле.

@AK47pfl

НОВОЕ ЗОЛОТО В УСЛОВИЯХ ПАНДЕМИИ — ПРОДОВОЛЬСТВИЕ. Ценность золота в условиях пандемии сомнительна.

Новая реальность лучше всего описана в анекдоте:

Пустыня. Жара. Через неделю пути, русский с евреем находят по мешку. Еврей - с золотом, а русский с пирожками.

Голодный еврей говорит русскому:

-Давай, поиграем в рынок.

-Ну, давай.

-А почем у тебя вот этот пирожок?

-Мешок золота.

-Дороговато будет.

-А ты походи по рынку, поищи дешевле.

@AK47pfl

#RSTI

РОССЕТИ: НОВОЕ ДЫХАНИЕ НА МАРАФОНЕ К 6.5 РУБЛЯМ ЗА АКЦИЮ

Готовится большая сделка по полной консолидации всех дочек в Россети с переходом на 1 акцию. Успешная реализация этого плана повысит цену акции компании до 6.5 руб.

Все больше событий говорит о полной консолидации всех дочек Россетей (MOEX: RSTI):

• Россети получают контроль над своей крупнейшей дочкой ФСК. Целевой моделью для Россетей остается переход на единую акцию, замечает один из собеседников Коммерсанта.

• В СД Россети появится Кирилл Дмитриев из РФПИ. РФПИ всегда заходит в гос. компании перед большими изменениями

• Россети готовы обсуждать выкуп миноритариев МРСК Сибири

Полная консолидация дочек под Россетями позволит компании контролировать все денежные потоки. Сейчас все дочки Россетей зарабатывают 324 млрд руб. EBITDA в год. А дивидендов выплачивают лишь около 35 млрд. Кэш неэффективно используется на уровне дочек. Контроль над ними позволит поднять его на уровень головной организации.

При этом текущая капитализация Россетей составляет 255 млрд. Очень дешево на фоне плана по консолидации бизнеса с 324 млрд руб. денежных потоков. Консолидации приведет к переоценке стоимости Россетей и запланированной капитализации в 1.3-1.5 трлн рублей.

@AK47pfl

РОССЕТИ: НОВОЕ ДЫХАНИЕ НА МАРАФОНЕ К 6.5 РУБЛЯМ ЗА АКЦИЮ

Готовится большая сделка по полной консолидации всех дочек в Россети с переходом на 1 акцию. Успешная реализация этого плана повысит цену акции компании до 6.5 руб.

Все больше событий говорит о полной консолидации всех дочек Россетей (MOEX: RSTI):

• Россети получают контроль над своей крупнейшей дочкой ФСК. Целевой моделью для Россетей остается переход на единую акцию, замечает один из собеседников Коммерсанта.

• В СД Россети появится Кирилл Дмитриев из РФПИ. РФПИ всегда заходит в гос. компании перед большими изменениями

• Россети готовы обсуждать выкуп миноритариев МРСК Сибири

Полная консолидация дочек под Россетями позволит компании контролировать все денежные потоки. Сейчас все дочки Россетей зарабатывают 324 млрд руб. EBITDA в год. А дивидендов выплачивают лишь около 35 млрд. Кэш неэффективно используется на уровне дочек. Контроль над ними позволит поднять его на уровень головной организации.

При этом текущая капитализация Россетей составляет 255 млрд. Очень дешево на фоне плана по консолидации бизнеса с 324 млрд руб. денежных потоков. Консолидации приведет к переоценке стоимости Россетей и запланированной капитализации в 1.3-1.5 трлн рублей.

@AK47pfl

#FIVE

X5 RETAIL GROUP: ИЗ-ЗА КАРАНТИНА СОКРАЩАЕТСЯ ТРАФИК И НОВЫЕ ОТКРЫТИЯ

Несмотря на то, что из-за карантина прибыль и трафик Х5 Retail Group (MOEX: FIVE) сократится, акции компании торгуются на тех же уровнях, что и до кризиса.

При этом акции Х5 нельзя называть защитными на текущих уровнях:

• Ритейлер также страдает от вируса: для препятствования распространения вируса компании пришлось пойти на затраты в 1 млрд рублей, что составляет порядка 5% годовой прибыли. При этом карантин длится лишь 2 недели, в дальнейшем эти траты могут составить порядка 15-25% от прибыли.

• На фоне вируса Пятёрочке пришлось замедлить свой рост: в 2020 планировалось открыть 2000 новых магазинов, сейчас планы корректируются в сторону понижения.

• Трафик падает на 20-30%. На фоне карантина россияне стали реже ходить в продуктовые магазины. При этом скорее всего часть трафика не восстановится и после карантина: люди привыкнут заказывать еду на дом и перейдут в онлайн.

Все это делает X5 уязвимой к текущему кризису и приведёт к устранению разрыва между перформансом X5 и индексом российского рынка.

@AK47pfl

X5 RETAIL GROUP: ИЗ-ЗА КАРАНТИНА СОКРАЩАЕТСЯ ТРАФИК И НОВЫЕ ОТКРЫТИЯ

Несмотря на то, что из-за карантина прибыль и трафик Х5 Retail Group (MOEX: FIVE) сократится, акции компании торгуются на тех же уровнях, что и до кризиса.

При этом акции Х5 нельзя называть защитными на текущих уровнях:

• Ритейлер также страдает от вируса: для препятствования распространения вируса компании пришлось пойти на затраты в 1 млрд рублей, что составляет порядка 5% годовой прибыли. При этом карантин длится лишь 2 недели, в дальнейшем эти траты могут составить порядка 15-25% от прибыли.

• На фоне вируса Пятёрочке пришлось замедлить свой рост: в 2020 планировалось открыть 2000 новых магазинов, сейчас планы корректируются в сторону понижения.

• Трафик падает на 20-30%. На фоне карантина россияне стали реже ходить в продуктовые магазины. При этом скорее всего часть трафика не восстановится и после карантина: люди привыкнут заказывать еду на дом и перейдут в онлайн.

Все это делает X5 уязвимой к текущему кризису и приведёт к устранению разрыва между перформансом X5 и индексом российского рынка.

@AK47pfl

#FIVE

АКЦИИ Х5 НЕ ОТРАЖАЮТ ВОЗРОСШИЕ УБЫТКИ КОМПАНИИ

Акции X5 Retail Group упали всего на 2% с момента начала коронавирусного кризиса, на фоне падения аналогов на 10-46%. При этом X5 оценён дороже конкурентов по прогнозной EV/EBITDA (см. картинку) и даст всего 5% дивидендной доходности. Это меньше среднего уровня по индексу и меньше ближайшего аналога – Магнита, который даст 9% годовых.

@AK47pfl

АКЦИИ Х5 НЕ ОТРАЖАЮТ ВОЗРОСШИЕ УБЫТКИ КОМПАНИИ

Акции X5 Retail Group упали всего на 2% с момента начала коронавирусного кризиса, на фоне падения аналогов на 10-46%. При этом X5 оценён дороже конкурентов по прогнозной EV/EBITDA (см. картинку) и даст всего 5% дивидендной доходности. Это меньше среднего уровня по индексу и меньше ближайшего аналога – Магнита, который даст 9% годовых.

@AK47pfl

Россети могут кратно увеличить свою капитализацию в перспективе:

https://t.iss.one/onfleek419/1348

@AK47pfl

https://t.iss.one/onfleek419/1348

@AK47pfl

#marketslearn

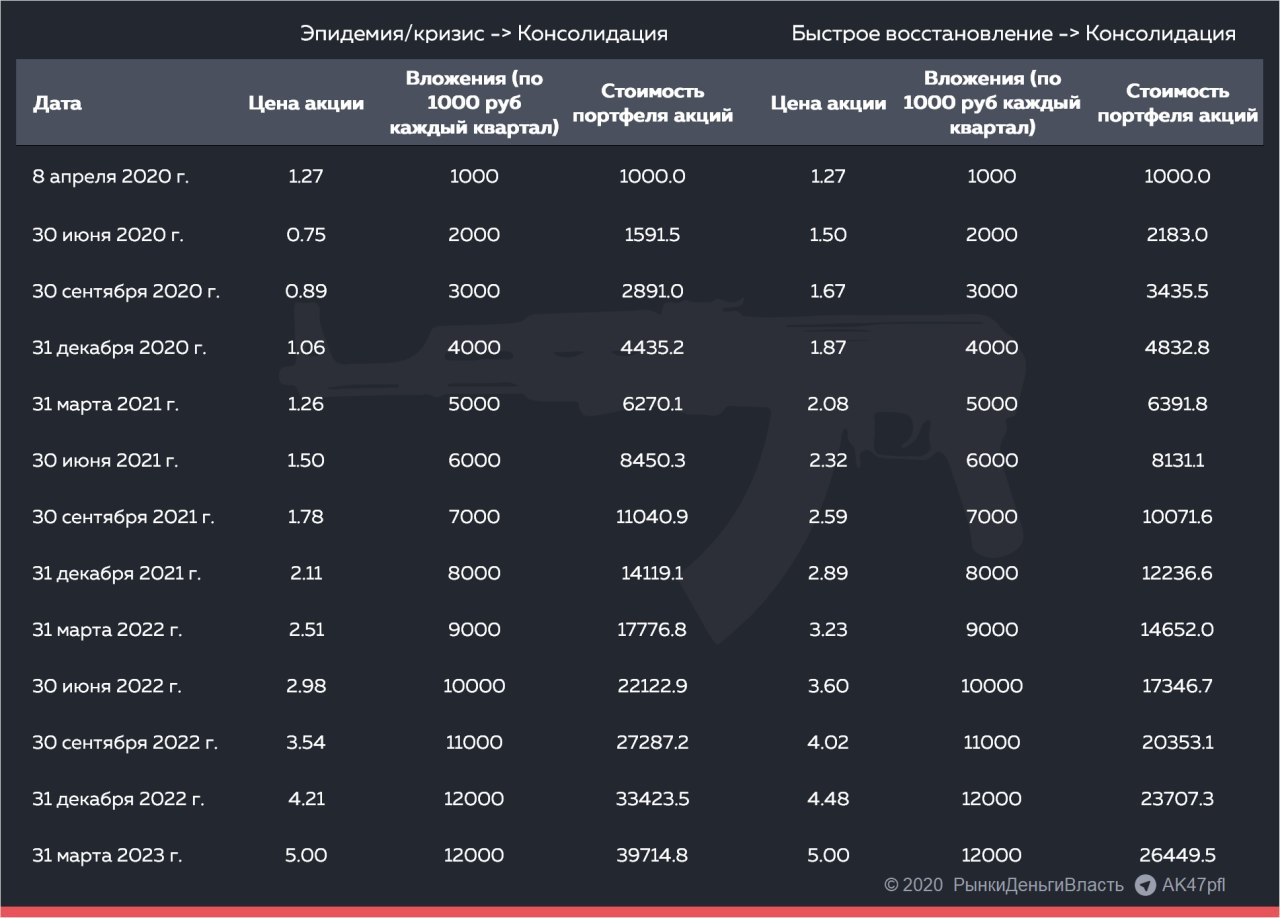

ПОЧЕМУ ОБРАЗОВАННЫЙ ИНВЕСТОР НЕ БОИТСЯ ПРОСАДОК НА ПРИМЕРЕ РОССЕТЕЙ

Россети (MOEX: RSTI) — одна из немногих компаний в России с недооценкой в разы. Последняя крупная госкомпания, в которой происходит реформа, ведущая к росту капитализации (в остальных уже произошли).

Остается понять, когда покупать. Учитель Баффета - Бенджамин Грэм - дает в таких случаях правильную рекомендацию: если перед вами недооценённая компания, не бойтесь просадок, докупайте регулярно её акции.

Рассмотрим на примере Россетей, как это работает.

Представим два сценария:

• Сценарий 1: карантин ведет к рецессии и кризису, акция падает до 75 копеек, а потом, за счёт преобразования, акции компании дорожают до 5 рублей.

• Сценарий: карантин быстро заканчивается, быстрое восстановление акции, преобразование компании - акция поднимается до 5 рублей.

Тот, кто в течение трех лет каждый квартал покупал акций Россетей на 1000 рублей, увеличит свои вложения с 12 000 до почти 40 000, а во втором сценарии до 26 000.

Вывод: в ситуации фундаментально недооценённых акций просадок боятся не надо, надо их использовать для покупки.

@AK47pfl

ПОЧЕМУ ОБРАЗОВАННЫЙ ИНВЕСТОР НЕ БОИТСЯ ПРОСАДОК НА ПРИМЕРЕ РОССЕТЕЙ

Россети (MOEX: RSTI) — одна из немногих компаний в России с недооценкой в разы. Последняя крупная госкомпания, в которой происходит реформа, ведущая к росту капитализации (в остальных уже произошли).

Остается понять, когда покупать. Учитель Баффета - Бенджамин Грэм - дает в таких случаях правильную рекомендацию: если перед вами недооценённая компания, не бойтесь просадок, докупайте регулярно её акции.

Рассмотрим на примере Россетей, как это работает.

Представим два сценария:

• Сценарий 1: карантин ведет к рецессии и кризису, акция падает до 75 копеек, а потом, за счёт преобразования, акции компании дорожают до 5 рублей.

• Сценарий: карантин быстро заканчивается, быстрое восстановление акции, преобразование компании - акция поднимается до 5 рублей.

Тот, кто в течение трех лет каждый квартал покупал акций Россетей на 1000 рублей, увеличит свои вложения с 12 000 до почти 40 000, а во втором сценарии до 26 000.

Вывод: в ситуации фундаментально недооценённых акций просадок боятся не надо, надо их использовать для покупки.

@AK47pfl

{kind=link}

#SBER #VTBR

КРУПНЕЙШИЕ БАНКИ РИСКУЮТ ПОЛУЧИТЬ ВОЛНУ НЕВЫПЛАТ

61% совокупного корпоративного кредитного портфеля крупнейших банков (Сбербанк и ВТБ) – это кредиты компаниям из наиболее подверженных риску рецессии секторов: строительство, нефтегаз, металлургия, торговля, промышленность. Компании в этих секторах могут запрашивать кредитные каникулы из-за нехватки ликвидности. Это все отразится на финансовом состоянии и прибыли Сбербанка (MOEX: SBER) и ВТБ (MOEX: VTBR).

КРУПНЕЙШИЕ БАНКИ РИСКУЮТ ПОЛУЧИТЬ ВОЛНУ НЕВЫПЛАТ

61% совокупного корпоративного кредитного портфеля крупнейших банков (Сбербанк и ВТБ) – это кредиты компаниям из наиболее подверженных риску рецессии секторов: строительство, нефтегаз, металлургия, торговля, промышленность. Компании в этих секторах могут запрашивать кредитные каникулы из-за нехватки ликвидности. Это все отразится на финансовом состоянии и прибыли Сбербанка (MOEX: SBER) и ВТБ (MOEX: VTBR).

Forwarded from Сигналы РЦБ

#TRMK

⚡️ ТМК ОБЪЯВИЛО ВЫКУП АКЦИЙ ПО 61 РУБ. ЗА АКЦИЮ

⚡️ ТМК ОБЪЯВИЛО ВЫКУП АКЦИЙ ПО 61 РУБ. ЗА АКЦИЮ

#FIVE

ИСТОЧНИКИ РДВ ВИДЯТ ПУЗЫРЬ В FIVE В ВИДУ НИЗКИХ ДИВИДЕНДОВ, СЛАБЫХ ПЕРСПЕКТИВ

Акции Х5 переоценены из-за низкой дивидендной доходности и отсутствия перспектив роста. При этом ритейл – не является защитным сектором в текущих условиях.

Дивидендная доходность акций Х5 (MOEX: FIVE) составляет менее 5%. На российском рынке есть акции компаний, ориентированных на внутренний спрос, дающие доходность в два раза больше (Магнит (MOEX: MGNT), Юнипро (MOEX: UPRO), ОГК-2 (MOEX: OGKB) и др.). При этом менеджмент Х5 говорит, что не планирует становится дивидендной акцией.

У Х5 слабые перспективы роста:

• Отчетность компании за первое полугодие будет слабой из-за карантина. В этих обстоятельствах компания не сможет повышать дивиденды.

• На рост компании после карантина будет давить слабый потребительский спрос. Повторится история кризиса 2015-2016, приведшего к падению доходов граждан и заставившего ритейл давать скидки и снижать маржинальность. В этот раз нефть упала еще сильнее, а вместо санкций карантин, из-за которого еще больше людей потеряли рабочие места.

• Карантин дает шанс Яндексу и Mail пробраться на рынок еды. До 15% опрошенных на фоне карантина нарастили покупки еды онлайн. Это создаст дополнительную конкуренцию Х5, у которого на бизнес доставки сейчас приходится менее 1% выручки.

@AK47pfl

ИСТОЧНИКИ РДВ ВИДЯТ ПУЗЫРЬ В FIVE В ВИДУ НИЗКИХ ДИВИДЕНДОВ, СЛАБЫХ ПЕРСПЕКТИВ

Акции Х5 переоценены из-за низкой дивидендной доходности и отсутствия перспектив роста. При этом ритейл – не является защитным сектором в текущих условиях.

Дивидендная доходность акций Х5 (MOEX: FIVE) составляет менее 5%. На российском рынке есть акции компаний, ориентированных на внутренний спрос, дающие доходность в два раза больше (Магнит (MOEX: MGNT), Юнипро (MOEX: UPRO), ОГК-2 (MOEX: OGKB) и др.). При этом менеджмент Х5 говорит, что не планирует становится дивидендной акцией.

У Х5 слабые перспективы роста:

• Отчетность компании за первое полугодие будет слабой из-за карантина. В этих обстоятельствах компания не сможет повышать дивиденды.

• На рост компании после карантина будет давить слабый потребительский спрос. Повторится история кризиса 2015-2016, приведшего к падению доходов граждан и заставившего ритейл давать скидки и снижать маржинальность. В этот раз нефть упала еще сильнее, а вместо санкций карантин, из-за которого еще больше людей потеряли рабочие места.

• Карантин дает шанс Яндексу и Mail пробраться на рынок еды. До 15% опрошенных на фоне карантина нарастили покупки еды онлайн. Это создаст дополнительную конкуренцию Х5, у которого на бизнес доставки сейчас приходится менее 1% выручки.

@AK47pfl

ОДИН ИЗ ИСТОЧНИКОВ РДВ БЫЛ НЕДАВНО НА ВСТРЕЧЕ С FIVE

Основной негатив - это то, что инвесторов ждет вечная дивдоходность максимум 5%. Менеджмент так и говорит: «В планах нет делать дивидендную акцию». 🤷♂️

@AK47pfl

Основной негатив - это то, что инвесторов ждет вечная дивдоходность максимум 5%. Менеджмент так и говорит: «В планах нет делать дивидендную акцию». 🤷♂️

@AK47pfl

🔥 FIVE: ФУНДАМЕНТАЛЬНЫЙ ТАРГЕТ 1500 РУБЛЕЙ/БУМАГА

Материалы по теме:

1. Источники РДВ видят пузырь в FIVE в виду низких дивидендов, слабых перспектив.

2. X5 Retail Group: из-за карантина сокращается трафик и новые открытия.

3. Менеджмент X5 не планирует делать дивидендную акцию.

@AK47pfl

Материалы по теме:

1. Источники РДВ видят пузырь в FIVE в виду низких дивидендов, слабых перспектив.

2. X5 Retail Group: из-за карантина сокращается трафик и новые открытия.

3. Менеджмент X5 не планирует делать дивидендную акцию.

@AK47pfl

Макроэкономика

• Вчера Владимир Путин обратился к нации с новым обращением и объявил новые меры поддержки.

• Уровень глобального долга за прошлый год увеличился до 322% ВВП. В этом году на фоне распространения пандемии глобальный долг может вырасти до 342% ВВП.

Что было вчера

• Moody’s предсказало российским банкам отток вкладов и 13 триллионов рублей плохих долгов.

• ВТБ начал выдавать беспроцентные кредиты предпринимателям.

• ТМК объявила о выкупе акций и делистинге с Лондонской фондовой биржи.

• Газпром разместил евробонды на 1 млрд евро.

Что будет сегодня

• МСКР ЦП: СД о подготовке к ГОСА.

• НКНХ: ГОСА о дивидендах.

• США: число заявок на пособие по безработице (15:30 мск).

• ЕС: публикация протоколов ЕЦБ (14:30 мск).

@AK47pfl

• Вчера Владимир Путин обратился к нации с новым обращением и объявил новые меры поддержки.

• Уровень глобального долга за прошлый год увеличился до 322% ВВП. В этом году на фоне распространения пандемии глобальный долг может вырасти до 342% ВВП.

Что было вчера

• Moody’s предсказало российским банкам отток вкладов и 13 триллионов рублей плохих долгов.

• ВТБ начал выдавать беспроцентные кредиты предпринимателям.

• ТМК объявила о выкупе акций и делистинге с Лондонской фондовой биржи.

• Газпром разместил евробонды на 1 млрд евро.

Что будет сегодня

• МСКР ЦП: СД о подготовке к ГОСА.

• НКНХ: ГОСА о дивидендах.

• США: число заявок на пособие по безработице (15:30 мск).

• ЕС: публикация протоколов ЕЦБ (14:30 мск).

@AK47pfl

🔥 РОССИЯ ВСЁ ЖЕ ОТВОЁВЫВАЕТ ДОЛЮ РЫНКА У СЛАНЦА. Добыча в США упадет на 30-50% в ближайшие 3 месяца.

Долгосрочный результат приближающейся победы — Россию теперь не закрыть санкциями. План вытеснения нашей нефти с экспортных рынков сорван. Однако и цены на нефть теперь придется держать около $40, чтобы сланец не возродился.

США говорят, что у них добыча нефти упадет органически в следующие 3 месяца на 4 млн баррелей. С 13 до 9 млн баррелей в сутки. Это уровень 2017 года, когда нефть стоила около $50 за баррель.

США предлагают остальным снизить на 16 млн баррелей в сутки — итого на 20 млн. Если в этой сделки согласятся участвовать ОПЕК, России, Норвегия, Бразилия, Мексика, то России придется сокращать добычу на 25%.

Россия с этим предложение не согласна. Во-первых, потому что для России такое сокращение добычи - это падение ВВП как минимум на 8.5%. Ведь с ТЭК связано не менее 1/3 российской экономики. А во-вторых, Россия говорит, что органические сокращения не считаются.

Россия предлагает всем сократить на 14% или на 11 млн баррелей в сутки. Это тоже значительное и болезненное для РФ сокращение, ВВП России упадет на 4.6%. Но в этом случае сланцы потеряют на сокращении дополнительных 2.5 млн баррелей в сутки. И еще 4 млн они так и так потеряют из-за органического сокращения. Это уже падение добычи в США на 50%.

Выходит, что Россия в любом случае, вне зависимости от того, есть ли сделка или нет, добивается своей цели снизить долю сланцевиков на рынке. Добыча в США начала падать. Речь теперь идет уже о величине снижения: на 1/3 или на 1/2.

Осталось пересидеть пару месяцев карантина и глубокого падения ВВП; затем вернется спрос. А вместе с ним и цена стабилизируется. Вероятно даже около $40 за баррель.

Однако если сделки не случится, то цены на нефть сначала упадут. Ведь предложение пока еще значительно превышает спрос (на 20-30 млн баррелей в сутки). А только после окончания карантинов вернуться к $40.

@AK47pfl

Долгосрочный результат приближающейся победы — Россию теперь не закрыть санкциями. План вытеснения нашей нефти с экспортных рынков сорван. Однако и цены на нефть теперь придется держать около $40, чтобы сланец не возродился.

США говорят, что у них добыча нефти упадет органически в следующие 3 месяца на 4 млн баррелей. С 13 до 9 млн баррелей в сутки. Это уровень 2017 года, когда нефть стоила около $50 за баррель.

США предлагают остальным снизить на 16 млн баррелей в сутки — итого на 20 млн. Если в этой сделки согласятся участвовать ОПЕК, России, Норвегия, Бразилия, Мексика, то России придется сокращать добычу на 25%.

Россия с этим предложение не согласна. Во-первых, потому что для России такое сокращение добычи - это падение ВВП как минимум на 8.5%. Ведь с ТЭК связано не менее 1/3 российской экономики. А во-вторых, Россия говорит, что органические сокращения не считаются.

Россия предлагает всем сократить на 14% или на 11 млн баррелей в сутки. Это тоже значительное и болезненное для РФ сокращение, ВВП России упадет на 4.6%. Но в этом случае сланцы потеряют на сокращении дополнительных 2.5 млн баррелей в сутки. И еще 4 млн они так и так потеряют из-за органического сокращения. Это уже падение добычи в США на 50%.

Выходит, что Россия в любом случае, вне зависимости от того, есть ли сделка или нет, добивается своей цели снизить долю сланцевиков на рынке. Добыча в США начала падать. Речь теперь идет уже о величине снижения: на 1/3 или на 1/2.

Осталось пересидеть пару месяцев карантина и глубокого падения ВВП; затем вернется спрос. А вместе с ним и цена стабилизируется. Вероятно даже около $40 за баррель.

Однако если сделки не случится, то цены на нефть сначала упадут. Ведь предложение пока еще значительно превышает спрос (на 20-30 млн баррелей в сутки). А только после окончания карантинов вернуться к $40.

@AK47pfl

#UPRO

ЮНИПРО: ДИВИДЕНДНАЯ ДОХОДНОСТЬ 12% ГОДОВЫХ В СЛЕДУЮЩИЕ 2 ГОДА

Стабильная дивидендная доходность в 12% становится интересной на фоне перетока капитала из депозитов.

Акции Юнипро (MOEX: UPRO) торгуются под самую высокую дивидендную доходность среди бумаг 1го и 2го эшелонов - 11.76%. При этом размер дивидендов уже определен на 2020-2022 год. Ближайшие конкуренты - это Магнит и Ленэнерго-п с доходность 9% и 11.3%. Ниже чем у Юнипро, при этом размер дивиденда еще не утвержден.

Ближайшие дивидендные выплаты Юнипро в июне и декабре. Ежегодный дивиденд выплачивается двумя траншами. Дивиденды Юнипро закреплены в дивидендной политике. В течение 2020, 2021, 2022 года компания будет направлять на дивиденды 20 млрд руб. ежегодно или 0.3172 руб. на акцию.

Брокеры наблюдает значительный приток средств физических лиц на брокерские счета. У некоторых сейлзов привлечения в марте выше, чем за весь прошлый год. Физики хотят купить подешевевшие акции и переложиться из депозитов, которые стали непривлекательными с точки зрения налогообложения доходов после обращения Путина. В центре внимания новых денег дивидендные истории.

Юнипро за счет стабильной дивидендной политики и самой высокой дивидендной доходности на сегодня является самой лучшей альтернативой депозитам и облигациям.

@AK47pfl

ЮНИПРО: ДИВИДЕНДНАЯ ДОХОДНОСТЬ 12% ГОДОВЫХ В СЛЕДУЮЩИЕ 2 ГОДА

Стабильная дивидендная доходность в 12% становится интересной на фоне перетока капитала из депозитов.

Акции Юнипро (MOEX: UPRO) торгуются под самую высокую дивидендную доходность среди бумаг 1го и 2го эшелонов - 11.76%. При этом размер дивидендов уже определен на 2020-2022 год. Ближайшие конкуренты - это Магнит и Ленэнерго-п с доходность 9% и 11.3%. Ниже чем у Юнипро, при этом размер дивиденда еще не утвержден.

Ближайшие дивидендные выплаты Юнипро в июне и декабре. Ежегодный дивиденд выплачивается двумя траншами. Дивиденды Юнипро закреплены в дивидендной политике. В течение 2020, 2021, 2022 года компания будет направлять на дивиденды 20 млрд руб. ежегодно или 0.3172 руб. на акцию.

Брокеры наблюдает значительный приток средств физических лиц на брокерские счета. У некоторых сейлзов привлечения в марте выше, чем за весь прошлый год. Физики хотят купить подешевевшие акции и переложиться из депозитов, которые стали непривлекательными с точки зрения налогообложения доходов после обращения Путина. В центре внимания новых денег дивидендные истории.

Юнипро за счет стабильной дивидендной политики и самой высокой дивидендной доходности на сегодня является самой лучшей альтернативой депозитам и облигациям.

@AK47pfl

#UPRO

Юнипро – это одна из «дивидендных коров» российского рынка.

👉 https://t.iss.one/onfleek419/1361

@AK47pfl

Юнипро – это одна из «дивидендных коров» российского рынка.

👉 https://t.iss.one/onfleek419/1361

@AK47pfl

ДИВИДЕНДНАЯ ДОХОДНОСТЬ В 2020 ГОДУ КОМПАНИЙ ВНУТРЕННЕГО СПРОСА СО СТАБИЛЬНОЙ ВЫРУЧКОЙ

• Юнипро (MOEX: UPRO) 11.75% — дивиденд закреплен в дивидендной политике

• Ленэнерго-п (MOEX: LSNGP) 11.3%

• ОГК-2 (MOEX: OGKB) 9.6%

• ФСК (MOEX: FEES) 9.4%

• МТС (MOEX: MTSS) 9% — дивиденд закреплен в дивидендной политике

• Магнит (MOEX: MGNT) 9%

• Транснефть (MOEX: TRNFP) 8.5%

• Энел (MOEX: ENRU) 8% — дивиденд закреплен в дивидендной политике

Для сравнения ОФЗ 2022-23 годы даст 6-6.2% годовых.

@AK47pfl

• Юнипро (MOEX: UPRO) 11.75% — дивиденд закреплен в дивидендной политике

• Ленэнерго-п (MOEX: LSNGP) 11.3%

• ОГК-2 (MOEX: OGKB) 9.6%

• ФСК (MOEX: FEES) 9.4%

• МТС (MOEX: MTSS) 9% — дивиденд закреплен в дивидендной политике

• Магнит (MOEX: MGNT) 9%

• Транснефть (MOEX: TRNFP) 8.5%

• Энел (MOEX: ENRU) 8% — дивиденд закреплен в дивидендной политике

Для сравнения ОФЗ 2022-23 годы даст 6-6.2% годовых.

@AK47pfl

⚡️ ЦБ РЕКОМЕНДОВАЛ БАНКАМ ОТКАЗАТЬСЯ ОТ ДИВИДЕНДОВ ПРИ УСЛОВИИ НИЗКОЙ ДОСТАТОЧНОСТИ КАПИТАЛА

Публичные российские банки по достаточности капитала:

ВТБ = 11.9%

Тинькофф = 12.4%

Сбер = 14.2%

Росбанк = 14.5%

👉 https://t.iss.one/cbrstocks/4491

@AK47pfl

Публичные российские банки по достаточности капитала:

ВТБ = 11.9%

Тинькофф = 12.4%

Сбер = 14.2%

Росбанк = 14.5%

👉 https://t.iss.one/cbrstocks/4491

@AK47pfl