{kind=link}

На рынках

• Иран строит нефтяной трубопровод, который позволит транспортировать до 1 млн барр./сут. минуя Ормузский пролив.

• Вчера цена на нефть марки Brent упала во время торгов более чем на 5%.

• Акции Uber подешевели до минимума с момента IPO до 33.99$

Русский IR

• Huawei работает над собственными картами в партнерстве с Яндексом и Booking.

• Газпром по итогам первого полугодия 2019 года почти на 8% сократил объемы продаж газа в Западную Европу.

@AK47pfl

• Иран строит нефтяной трубопровод, который позволит транспортировать до 1 млн барр./сут. минуя Ормузский пролив.

• Вчера цена на нефть марки Brent упала во время торгов более чем на 5%.

• Акции Uber подешевели до минимума с момента IPO до 33.99$

Русский IR

• Huawei работает над собственными картами в партнерстве с Яндексом и Booking.

• Газпром по итогам первого полугодия 2019 года почти на 8% сократил объемы продаж газа в Западную Европу.

@AK47pfl

С июньских максимумов индекс из четырех основных российских металлургов упал на 20%. Это означает переход актива в стадию медвежьего рынка. Достаточно вспомнить, как с 2011 года по 2014 год акции ММК сложились более чем в 7 раз с 38 руб до 5 руб, Северсталь в 3 раза с 598 руб до 200 руб. Поэтому едва ли стоит ловить падающие ножи в металлургических акциях. Подешевело, не значит, что не может быть еще дешевле.

@marketdumki

@marketdumki

Спрос на люксовые бренды драматически упадёт, в том числе на бриллианты. Это очень плохо для Алросы и всего рынка luxury.

Мнение очень влиятельного инсайдера в Китае. Сейчас уже все всерьёз воспринимают торговую войну и не верят в ее завершение пока действует текущая политика США.

В Китае ходят обсуждения относительно обратных мер при торговой войне. Будет ослабление юаня. Ослабление стимулирует отток капитала из Китая. Так как война может вызвать отток капитала из Китая, то китайцам надо действовать. Скорее всего, это будут как ограничения на вывоз капитала физлициам, так и усиление финансового контроля в банках при совершении импортных операций.

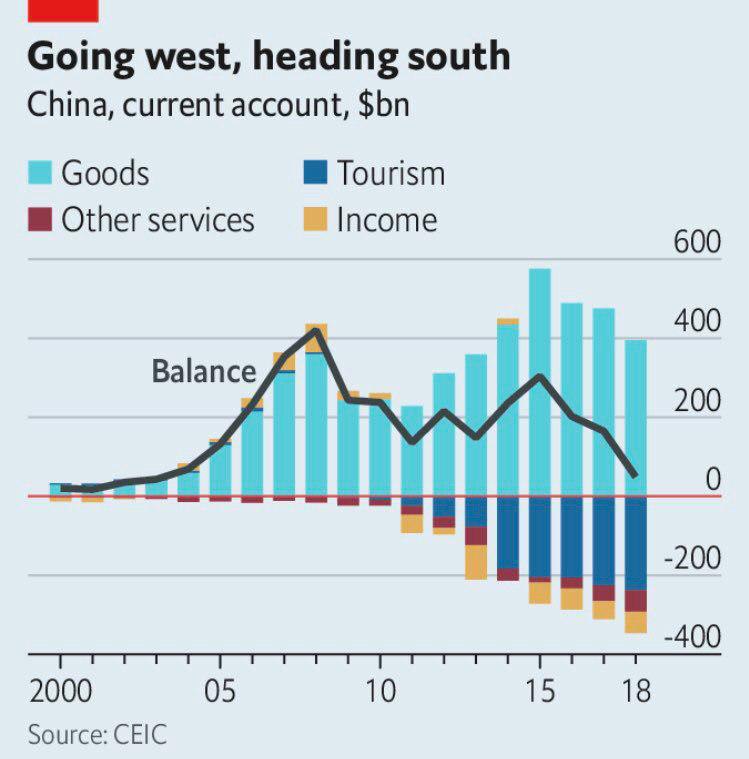

Также могут ограничить передвижение китайцев по миру. А китайские туристы это весомый вклад в продажу luxury (в том числе ювелирки) по всему миру. В 2018 году китайцы потратили за рубежом больше $200 млрд (на фото). Для правительства Китая международный туризм - это отток капитала, поэтому туризм - одна из первых вещей, которые будут ограничивать.

Китайцы были движущей силой luxury сегмента. Теперь из-за торговой войны эта сила значительно ослабнет. Снижение спроса на бриллианты, о котором говорит Алроса - это только начало глобального кризиса индустрии алмазов.

@AK47pfl

Мнение очень влиятельного инсайдера в Китае. Сейчас уже все всерьёз воспринимают торговую войну и не верят в ее завершение пока действует текущая политика США.

В Китае ходят обсуждения относительно обратных мер при торговой войне. Будет ослабление юаня. Ослабление стимулирует отток капитала из Китая. Так как война может вызвать отток капитала из Китая, то китайцам надо действовать. Скорее всего, это будут как ограничения на вывоз капитала физлициам, так и усиление финансового контроля в банках при совершении импортных операций.

Также могут ограничить передвижение китайцев по миру. А китайские туристы это весомый вклад в продажу luxury (в том числе ювелирки) по всему миру. В 2018 году китайцы потратили за рубежом больше $200 млрд (на фото). Для правительства Китая международный туризм - это отток капитала, поэтому туризм - одна из первых вещей, которые будут ограничивать.

Китайцы были движущей силой luxury сегмента. Теперь из-за торговой войны эта сила значительно ослабнет. Снижение спроса на бриллианты, о котором говорит Алроса - это только начало глобального кризиса индустрии алмазов.

@AK47pfl

{kind=link}

🎒 Апдейт по защитному портфелю №2: таргет по шорту Северстали ПОНИЖЕН с 900 до 831 рубля.

Быстрого разрешения ситуации с торговой войной не будет. Цикл роста в металлургии закончился и это скоро отразится в отчётности компании. Компания не сможет поддерживать дивиденды на прежнем высоком уровне.

С 2011 по 2014 год из-за спада в металлургии акции Северстали сложились в 3 раза с 598 до 200 рублей. Падение происходит из-за того, что компании приходится сокращать дивиденды. По итогам полного 2019 года Северсталь направит на дивиденды 83.11 рубля, считают источники РДВ. Это на 39% ниже консенсуса.

Справедливая цена акций Северстали составляет 831 рубль, с учётом приемлемой дивидендной доходности 10%. Источники РДВ находятся в шорте Северстали в рамках защитного портфеля №2 от уровня 990.6 рублей.

@AK47pfl

Быстрого разрешения ситуации с торговой войной не будет. Цикл роста в металлургии закончился и это скоро отразится в отчётности компании. Компания не сможет поддерживать дивиденды на прежнем высоком уровне.

С 2011 по 2014 год из-за спада в металлургии акции Северстали сложились в 3 раза с 598 до 200 рублей. Падение происходит из-за того, что компании приходится сокращать дивиденды. По итогам полного 2019 года Северсталь направит на дивиденды 83.11 рубля, считают источники РДВ. Это на 39% ниже консенсуса.

Справедливая цена акций Северстали составляет 831 рубль, с учётом приемлемой дивидендной доходности 10%. Источники РДВ находятся в шорте Северстали в рамках защитного портфеля №2 от уровня 990.6 рублей.

@AK47pfl

{kind=link}

🎒 Апдейт по защитному портфелю №2: таргет по шорту ММК ПОНИЖЕН с 37 до 26 рублей.

Консенсус-прогноз по ММК излишне завышен. ММК уже испытывает трудности со свободным денежным потоком - за 2 квартал компании пришлось заплатить дивиденды 200% FCF, чтобы падение дивидендов не было резким. После этого руководство компании сообщило о значительных проблемах в секторе с негативным прогнозом. В таких условиях ММК придётся дальше сокращать дивиденды.

С 2011 по 2014 год из-за спада в металлургии акции ММК сложились в 7 раз (!) с 38 до 5 рублей. Падение происходит из-за того, что компании приходится сокращать дивиденды. По итогам полного 2019 года ММК направит на дивиденды 2.61 рубля, считают источники РДВ. Это на 45% ниже консенсуса.

Справедливая цена акций ММК составляет 26 рублей, с учётом приемлемой дивидендной доходности 10%. Источники РДВ находятся в шорте ММК в рамках защитного портфеля №2 от уровня 39.975 рубля.

@AK47pfl

Консенсус-прогноз по ММК излишне завышен. ММК уже испытывает трудности со свободным денежным потоком - за 2 квартал компании пришлось заплатить дивиденды 200% FCF, чтобы падение дивидендов не было резким. После этого руководство компании сообщило о значительных проблемах в секторе с негативным прогнозом. В таких условиях ММК придётся дальше сокращать дивиденды.

С 2011 по 2014 год из-за спада в металлургии акции ММК сложились в 7 раз (!) с 38 до 5 рублей. Падение происходит из-за того, что компании приходится сокращать дивиденды. По итогам полного 2019 года ММК направит на дивиденды 2.61 рубля, считают источники РДВ. Это на 45% ниже консенсуса.

Справедливая цена акций ММК составляет 26 рублей, с учётом приемлемой дивидендной доходности 10%. Источники РДВ находятся в шорте ММК в рамках защитного портфеля №2 от уровня 39.975 рубля.

@AK47pfl

{kind=link}

Акции Роснефти на локальном минимуме 400 рублей. Это мощный уровень поддержки, от которого может начаться растущий тренд.

Все негативные истории, включая снижение операционных показателей, уже в текущей цене Роснефти. 21 августа Роснефть отчитывается за 1 полугодие по МСФО. Финансовые показатели ожидаемо будут под давлением из-за локального падения добычи нефти (-2% кв/кв), сказались ограничения ОПЕК+ и инцидент с нефтепроводом «Дружба». Однако уже в 3 квартале 2019 года операционные показатели придут в норму.

Ожидаемый размер дивидендов составляет 13.5 рублей, что дает 3.4% дивидендной доходности за полгода. Такая же доходность была за первое полугодие 2018 года. Ожидается рост добычи нефти и прибыли за второе полугодие 2019 года, поскольку ограничения носят временный характер. У компании есть серьезные триггеры для роста, что положительно скажутся на сумме дивидендов и дивидендной доходности.

🎒Акции Роснефти находятся в защитном портфеле №2 с целью 450 рублей, апсайд 12%.

@AK47pfl

Все негативные истории, включая снижение операционных показателей, уже в текущей цене Роснефти. 21 августа Роснефть отчитывается за 1 полугодие по МСФО. Финансовые показатели ожидаемо будут под давлением из-за локального падения добычи нефти (-2% кв/кв), сказались ограничения ОПЕК+ и инцидент с нефтепроводом «Дружба». Однако уже в 3 квартале 2019 года операционные показатели придут в норму.

Ожидаемый размер дивидендов составляет 13.5 рублей, что дает 3.4% дивидендной доходности за полгода. Такая же доходность была за первое полугодие 2018 года. Ожидается рост добычи нефти и прибыли за второе полугодие 2019 года, поскольку ограничения носят временный характер. У компании есть серьезные триггеры для роста, что положительно скажутся на сумме дивидендов и дивидендной доходности.

🎒Акции Роснефти находятся в защитном портфеле №2 с целью 450 рублей, апсайд 12%.

@AK47pfl

Консенсус-прогноз по свободному денежному потоку Татнефти занижен

Источники РДВ прогнозируют FCF минимум 161 млрд рублей, что на 9.5% больше год к году и значительно больше, чем консенсус аналитиков:

Renaissance Capital 145 млрд

Aton LLC 140 млрд

VTB Capital 113 млрд рублей

Более того, 160 млрд рублей - минимальный FCF, который озвучивает менеджмент компании на встречах с акционерами.

• Чистый денежный поток может оказаться выше из-за снижения затрат на CAPEX, которые пойдут на выплату дивидендов.

При FCF минимум 160 млрд. руб. дивиденд на акцию составит 95-100 руб. Дивидендная доходность составит 15-15.7% по префам и 13.3-14% по обычке.

🎒Источники РДВ находятся в лонге по префу Татнефти в рамках защитного портфеля №2. Таргет 750 рублей, апсайд 16%.

@AK47pfl

Источники РДВ прогнозируют FCF минимум 161 млрд рублей, что на 9.5% больше год к году и значительно больше, чем консенсус аналитиков:

Renaissance Capital 145 млрд

Aton LLC 140 млрд

VTB Capital 113 млрд рублей

Более того, 160 млрд рублей - минимальный FCF, который озвучивает менеджмент компании на встречах с акционерами.

• Чистый денежный поток может оказаться выше из-за снижения затрат на CAPEX, которые пойдут на выплату дивидендов.

При FCF минимум 160 млрд. руб. дивиденд на акцию составит 95-100 руб. Дивидендная доходность составит 15-15.7% по префам и 13.3-14% по обычке.

🎒Источники РДВ находятся в лонге по префу Татнефти в рамках защитного портфеля №2. Таргет 750 рублей, апсайд 16%.

@AK47pfl

Уже в понедельник Алроса отчитается по МСФО, станет известен размер дивидендов за 1 полугодие. Ожидания аналитиков по дивиденду сильно завышены. Источник РДВ считает, что завышенные ожидания аналитиков станут триггером дальнейшего падения Алросы.

Большинство аналитиков прогнозируют нереалистично высокие дивиденды по итогам 2019 года. Консенсус составляет 8.49 рублей:

Aton 9.20 рубля

VTB Capital 8.47

SOVA Capital 8.36

Sberbank CIB 5.77

Renaissance Capital 9.51

BCS 7.34

По прогнозам источника РДВ, по итогам 2019 года Алроса выплатит всего 5.2 рубля на акцию. Это на 38.8% ниже консенсуса. Дивидендная доходность при текущей цене составит 6.8% — и это слишком высокая доходность для текущего уровня рисков.

Обычно Алроса выплачивает большую часть годовых дивидендов по итогам 1 полугодия. Второе полугодие традиционно более слабое. А в этом году второе полугодие окажется ещё слабее из-за проблем в отрасли.

🎒Источники РДВ находятся в шорте Алросы с целью 65 рублей.

@AK47pfl

Большинство аналитиков прогнозируют нереалистично высокие дивиденды по итогам 2019 года. Консенсус составляет 8.49 рублей:

Aton 9.20 рубля

VTB Capital 8.47

SOVA Capital 8.36

Sberbank CIB 5.77

Renaissance Capital 9.51

BCS 7.34

По прогнозам источника РДВ, по итогам 2019 года Алроса выплатит всего 5.2 рубля на акцию. Это на 38.8% ниже консенсуса. Дивидендная доходность при текущей цене составит 6.8% — и это слишком высокая доходность для текущего уровня рисков.

Обычно Алроса выплачивает большую часть годовых дивидендов по итогам 1 полугодия. Второе полугодие традиционно более слабое. А в этом году второе полугодие окажется ещё слабее из-за проблем в отрасли.

🎒Источники РДВ находятся в шорте Алросы с целью 65 рублей.

@AK47pfl

Новый лидер: Оракулы Рубля. Конкурс на самый точный прогноз курса доллара на 30 сентября 2019 года.

• Рубль растерял половину роста с начала года — всего за месяц! Сегодня доходил до трёх шестерок — 66.60 к доллару. Последний раз видели такие значения в феврале.

• Причины падения рубля те же: risk-off на мировых рынках, вызванный торговой войной Китая с США и действиями Трампа. В этот раз перчинку для ЕМ валют добавила Аргентина с девальвацией аргентинского песо на 30% за день.

• Несмотря на падение, рубль держится очень хорошо для нефти по $58 за баррель. Нефть в рублях все еще 3800-3850 руб. Источники РДВ продолжают ждать дальнейшего падения.

Сейчас курс $1 = 66.21 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе появился новый лидер - Raiffeisen. Но до конца конкурса ещё больше месяца, ситуация может продолжает меняться.

Предыдущий Оракул здесь.

@AK47pfl

• Рубль растерял половину роста с начала года — всего за месяц! Сегодня доходил до трёх шестерок — 66.60 к доллару. Последний раз видели такие значения в феврале.

• Причины падения рубля те же: risk-off на мировых рынках, вызванный торговой войной Китая с США и действиями Трампа. В этот раз перчинку для ЕМ валют добавила Аргентина с девальвацией аргентинского песо на 30% за день.

• Несмотря на падение, рубль держится очень хорошо для нефти по $58 за баррель. Нефть в рублях все еще 3800-3850 руб. Источники РДВ продолжают ждать дальнейшего падения.

Сейчас курс $1 = 66.21 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

На этой неделе появился новый лидер - Raiffeisen. Но до конца конкурса ещё больше месяца, ситуация может продолжает меняться.

Предыдущий Оракул здесь.

@AK47pfl

{kind=link}

История дня: Сбербанк поддержал рубль в начале августа

• Компания конвертировала на рынке валюту, полученную от продажи турецкой дочки Denizbank.

• О закрытии сделки по продаже Denizbank госбанк сообщил в конце июля.

• Общая выручка от продажи составила $2.68 млрд.

• Источники, близкие к Сбербанку, сообщают, что банк постепенно конвертировал на рынке всю сумму.

• Продажи осуществлялись в начале августа, когда рубль падал под влиянием новостей о санкциях США.

• Тогда в первые 6 торговых дней августа рубль обвалился к доллару на 3% с конца июля.

• Один из источников, близких к Сбербанку, сообщил, что конвертация валюты поддержала рубль.

• Пресс-служба Сбербанка и ЦБ РФ пока никак не прокомментировали ситуацию.

@AK47pfl

• Компания конвертировала на рынке валюту, полученную от продажи турецкой дочки Denizbank.

• О закрытии сделки по продаже Denizbank госбанк сообщил в конце июля.

• Общая выручка от продажи составила $2.68 млрд.

• Источники, близкие к Сбербанку, сообщают, что банк постепенно конвертировал на рынке всю сумму.

• Продажи осуществлялись в начале августа, когда рубль падал под влиянием новостей о санкциях США.

• Тогда в первые 6 торговых дней августа рубль обвалился к доллару на 3% с конца июля.

• Один из источников, близких к Сбербанку, сообщил, что конвертация валюты поддержала рубль.

• Пресс-служба Сбербанка и ЦБ РФ пока никак не прокомментировали ситуацию.

@AK47pfl

{kind=link}

На рынках

• Глава ФРС Джером Пауэлл запретил всем членам ФРС выступать публично.

• Акции GE обвалились на 13% из-за обвинения в манипуляции с отчетностями.

Русский IR

• X5 Retail Group готовится конкурировать с онлайн-игроками за потребителей на рынке готовой еды.

• Сбербанк тестирует оплату без наличных, карт и гаджетов: по отпечатку пальца и по изображению лица.

• НЛМК откроет интернет-магазин в США и Европе.

@AK47pfl

• Глава ФРС Джером Пауэлл запретил всем членам ФРС выступать публично.

• Акции GE обвалились на 13% из-за обвинения в манипуляции с отчетностями.

Русский IR

• X5 Retail Group готовится конкурировать с онлайн-игроками за потребителей на рынке готовой еды.

• Сбербанк тестирует оплату без наличных, карт и гаджетов: по отпечатку пальца и по изображению лица.

• НЛМК откроет интернет-магазин в США и Европе.

@AK47pfl

🚀 Инвестидея: long NKNCP (mid-term, без хеджа). Цель 100 руб., апсайд +54%.

На волатильном рынке плохой инвестор ловит ножи, а хороший покупает качественные защитные акции. Качественная защитная компания: платит хорошие дивиденды, не зависит от колебаний рынка, а её бизнес растёт.

Единственная в России бумага, которая отвечает всем трём требованиям — НКНХ преф:

• Платит хорошие дивиденды. Компания сейчас платит дивиденды 50% чистой прибыли. По итогам 2019 года компания заплатит 7.9 рублей дивиденд на акцию. Это дивидендная доходность 12.2%. Компания завершает крупные инвестпроекты и в следующие 3-5 лет будет увеличивать дивиденды. Скорее всего, НКНХ доведёт их до 100% прибыли по примеру Татнефти.

• Не зависит от колебаний рынка. Бизнес НКНХ устойчив к курсу рубля и нефти, а продукция компании востребована в мире, независимо от экономического цикла и торговых войн. Компания продаёт 52% продукции в России и 48% на экспорт. Каучуки НКНХ используются в шинах Michelin, Pirelli, Continental, Bridgestone.

• Её бизнес растёт. Перед компанией стоит цель увеличить прибыль в 10 раз (!) за 5 лет. А с учётом того, что доля дивидендов от чистой прибыли будет расти, дивиденды могут вырасти в 20 раз. НКНХ — татарский Новатэк, но в отличие от Новатэка, результаты инвестиций НКНХ будут ощутимы быстрее. Большую часть новых производств НКНХ запустит в 2020 году.

Цель источников РДВ по префу НКНХ составляет 100 рублей, апсайд +54%. Источники РДВ предпочитают префы, так как их дивидендная доходность выше, чем у обыкновенных акций.

@AK47pfl

На волатильном рынке плохой инвестор ловит ножи, а хороший покупает качественные защитные акции. Качественная защитная компания: платит хорошие дивиденды, не зависит от колебаний рынка, а её бизнес растёт.

Единственная в России бумага, которая отвечает всем трём требованиям — НКНХ преф:

• Платит хорошие дивиденды. Компания сейчас платит дивиденды 50% чистой прибыли. По итогам 2019 года компания заплатит 7.9 рублей дивиденд на акцию. Это дивидендная доходность 12.2%. Компания завершает крупные инвестпроекты и в следующие 3-5 лет будет увеличивать дивиденды. Скорее всего, НКНХ доведёт их до 100% прибыли по примеру Татнефти.

• Не зависит от колебаний рынка. Бизнес НКНХ устойчив к курсу рубля и нефти, а продукция компании востребована в мире, независимо от экономического цикла и торговых войн. Компания продаёт 52% продукции в России и 48% на экспорт. Каучуки НКНХ используются в шинах Michelin, Pirelli, Continental, Bridgestone.

• Её бизнес растёт. Перед компанией стоит цель увеличить прибыль в 10 раз (!) за 5 лет. А с учётом того, что доля дивидендов от чистой прибыли будет расти, дивиденды могут вырасти в 20 раз. НКНХ — татарский Новатэк, но в отличие от Новатэка, результаты инвестиций НКНХ будут ощутимы быстрее. Большую часть новых производств НКНХ запустит в 2020 году.

Цель источников РДВ по префу НКНХ составляет 100 рублей, апсайд +54%. Источники РДВ предпочитают префы, так как их дивидендная доходность выше, чем у обыкновенных акций.

@AK47pfl

Стоит ли сейчас держать акции Сбера? Спойлер: не стоит, их скорее лучше продавать. Держать Сбер сейчас слишком рискованно. Лучше подождать, пока акции будут стоить 200 рублей и ниже.

Главный график по Сбербанку — на фото. Это динамика акций Сбера (белая линия) и динамика прогнозной балансовой стоимости Сбера на акцию (желтая линия).

• Розовая линия на нижней половине графика — разница между рыночной и балансовой стоимостью.

Сбер имеет смысл брать в лонг только когда рыночная стоимость акции становится ниже балансовой — розовая линия опускается ниже нуля. На истории эта стратегия работает в 100% случаев. Такое было в кризис 2008 года, после Крыма в 2014-2015 гг. и в прошлом августе во время глубокого кризиса EM.

Сейчас держать Сбер плохая идея, скорее его надо продавать. Сбер — это высокобетовое и рискованное прокси на весь российский рынок и санкции. Если будет хотя бы маленький намёк на санкции или падение рынков, акции Сбера полетят вниз первыми.

• Акции Сбера стоят достаточно дорого для текущих условий. Настроение на рынках остаётся довольно негативным: с начала августа РТС -8%, S&P500 -6%.

Рассматривать акции Сбера стоит только при цене 200 рублей и ниже. Именно столько сейчас его балансовая стоимость на акцию. Это на 8% ниже, чем сейчас (текущая цена 215).

Фондовый рынок — это место, где деньги переходят от нетерпеливых к терпеливым, говорит великий инвестор Уоррен Баффет. В случае со Сбером, имеет смысл потерпеть.

@AK47pfl

Главный график по Сбербанку — на фото. Это динамика акций Сбера (белая линия) и динамика прогнозной балансовой стоимости Сбера на акцию (желтая линия).

• Розовая линия на нижней половине графика — разница между рыночной и балансовой стоимостью.

Сбер имеет смысл брать в лонг только когда рыночная стоимость акции становится ниже балансовой — розовая линия опускается ниже нуля. На истории эта стратегия работает в 100% случаев. Такое было в кризис 2008 года, после Крыма в 2014-2015 гг. и в прошлом августе во время глубокого кризиса EM.

Сейчас держать Сбер плохая идея, скорее его надо продавать. Сбер — это высокобетовое и рискованное прокси на весь российский рынок и санкции. Если будет хотя бы маленький намёк на санкции или падение рынков, акции Сбера полетят вниз первыми.

• Акции Сбера стоят достаточно дорого для текущих условий. Настроение на рынках остаётся довольно негативным: с начала августа РТС -8%, S&P500 -6%.

Рассматривать акции Сбера стоит только при цене 200 рублей и ниже. Именно столько сейчас его балансовая стоимость на акцию. Это на 8% ниже, чем сейчас (текущая цена 215).

Фондовый рынок — это место, где деньги переходят от нетерпеливых к терпеливым, говорит великий инвестор Уоррен Баффет. В случае со Сбером, имеет смысл потерпеть.

@AK47pfl

{kind=link}

Газпром: ожидаемых дивидендов не будет из-за обвала цен на газ и задержки Северного потока-2. Акции Газпрома — идеальный кандидат на шорт.

Цены на природный газ в Европе обвалились на 65% и, скорее всего, продолжат падать. Причина - переизбыток производства газа, в частности, от производителей СПГ. Чтобы поддерживать долю на рынке, Газпрому приходится продавать газ за дёшево. В 4 квартале 2018 года средняя экспортная цена газа в Европу составляла $274/mcm, а во 2 квартале 2019 года опустилась уже ниже $200.

Из-за этого падает выручка Газпрома. Например, агентство Fitch прогнозирует, что EBITDA Газпрома в 2019 году снизится на 20%. Это очень оптимистичный прогноз, считает источник РДВ. Скорее всего, цены на газ не восстановятся в ближайшем будущем. Эпоха дорогих цен на газ закончилась, пока капекс Газпрома продолжается.

К общему негативу по Газпрому добавляется опасное затягивание запуска Северного потока-2. Несмотря на заверения лиц, связанных с проектом, что запуск состоится вовремя, Дания до сих пор не даёт разрешение на прокладку трубы в её территориальных водах. В конце 2019 года истекает контракт по транзиту газа через Украину. Так как Северного потока-2 нет, зато есть избыток на рынке СПГ, новый контракт будет заключен на невыгодных для Газпрома условиях.

Продажа 3% пакета в Газпроме загадочному инвестору по 200 рублей за акцию тоже вызывает вопросы. Некоторые инвесторы рассматривают этот уровень как новый уровень поддержки акций. Однако это не так. История похожа на покупку банком ВТБ пакета в Магните: рынок тогда думал, что 4660 рублей за акцию - это новый уровень поддержки, а сейчас Магнит стоит на 23% дешевле.

На фото — цены на газ в Европе обвалились на 65% за год

@AK47pfl

Цены на природный газ в Европе обвалились на 65% и, скорее всего, продолжат падать. Причина - переизбыток производства газа, в частности, от производителей СПГ. Чтобы поддерживать долю на рынке, Газпрому приходится продавать газ за дёшево. В 4 квартале 2018 года средняя экспортная цена газа в Европу составляла $274/mcm, а во 2 квартале 2019 года опустилась уже ниже $200.

Из-за этого падает выручка Газпрома. Например, агентство Fitch прогнозирует, что EBITDA Газпрома в 2019 году снизится на 20%. Это очень оптимистичный прогноз, считает источник РДВ. Скорее всего, цены на газ не восстановятся в ближайшем будущем. Эпоха дорогих цен на газ закончилась, пока капекс Газпрома продолжается.

К общему негативу по Газпрому добавляется опасное затягивание запуска Северного потока-2. Несмотря на заверения лиц, связанных с проектом, что запуск состоится вовремя, Дания до сих пор не даёт разрешение на прокладку трубы в её территориальных водах. В конце 2019 года истекает контракт по транзиту газа через Украину. Так как Северного потока-2 нет, зато есть избыток на рынке СПГ, новый контракт будет заключен на невыгодных для Газпрома условиях.

Продажа 3% пакета в Газпроме загадочному инвестору по 200 рублей за акцию тоже вызывает вопросы. Некоторые инвесторы рассматривают этот уровень как новый уровень поддержки акций. Однако это не так. История похожа на покупку банком ВТБ пакета в Магните: рынок тогда думал, что 4660 рублей за акцию - это новый уровень поддержки, а сейчас Магнит стоит на 23% дешевле.

На фото — цены на газ в Европе обвалились на 65% за год

@AK47pfl

{kind=link}

Инвесторы, которые считают, что акции Сбера стоят дёшево и должны стоить 300+ рублей, не видели график корреляции акций Сбера с рублём.

Сбербанк — главная локальная бумага в России. Высокобетовое прокси на рубль, санкции, экономический рост РФ и мира. Сейчас рубль падает сильнее, чем Сбер, притом что санкционный риск никуда не ушёл и обостряется.

В начале августа США впервые ввели санкции против ОФЗ — и это дурной знак. А что касается экономического роста — в России его нет, мировая экономика стагнирует, а отдельные развивающиеся рынки сваливаются в рецессию.

Бета Сбербанка к РТС = 1.30. Это значит, что при падениях РТС на 1%, акции Сбера падают на 1.3%. Сейчас РТС и рубль — только вниз, а Сбер пойдёт вслед за ними, пока не будет ниже балансовой стоимости. А сейчас торговать Сбером = торговать курсом рубля.

@AK47pfl

Сбербанк — главная локальная бумага в России. Высокобетовое прокси на рубль, санкции, экономический рост РФ и мира. Сейчас рубль падает сильнее, чем Сбер, притом что санкционный риск никуда не ушёл и обостряется.

В начале августа США впервые ввели санкции против ОФЗ — и это дурной знак. А что касается экономического роста — в России его нет, мировая экономика стагнирует, а отдельные развивающиеся рынки сваливаются в рецессию.

Бета Сбербанка к РТС = 1.30. Это значит, что при падениях РТС на 1%, акции Сбера падают на 1.3%. Сейчас РТС и рубль — только вниз, а Сбер пойдёт вслед за ними, пока не будет ниже балансовой стоимости. А сейчас торговать Сбером = торговать курсом рубля.

@AK47pfl

{kind=link}

Почему российский рынок может упасть в пропасть — 1.

Спрос и цены на сырьё будут падать из-за замедления Китая. А сырьё и с/х продукция — это 90% экспорта России.

Китай — крупнейший в мире потребитель сырья. На Китай приходится 50% (!) мирового потребления всех металлов, 20% потребления нефти.

Торможение Китая = падение спроса и цен практически на все виды сырья. При этом с предложением в большинстве видов сырья всё неплохо. Даже в нефти, где работает ОПЕК, есть наращивающие за всех добычу сланцевики.

@AK47pfl

Спрос и цены на сырьё будут падать из-за замедления Китая. А сырьё и с/х продукция — это 90% экспорта России.

Китай — крупнейший в мире потребитель сырья. На Китай приходится 50% (!) мирового потребления всех металлов, 20% потребления нефти.

Торможение Китая = падение спроса и цен практически на все виды сырья. При этом с предложением в большинстве видов сырья всё неплохо. Даже в нефти, где работает ОПЕК, есть наращивающие за всех добычу сланцевики.

@AK47pfl

Почему российский рынок может упасть в пропасть — 2.

Рубль ослабили до уровня середины 2000 в реальном выражении, чтобы повысить конкурентоспособность РФ. Выгоды слабого рубля уже в ценах экспортеров. Для новой волны роста прибылей и акций экспортеров нужна новая инъекция девальвации.

На фото — реальный курс рубля против валют торговых партнёров. Чем выше график, тем крепче рубль и тем сложнее России конкурировать. Чем ниже, тем слабее рубль и проще конкурировать.

Выгоды слабого рубля близки к исчерпанию. Рубль уже прилично отыграл две недавние девальвации и сейчас находится на уровнях 2007-2008 годов.

Дальше — либо новая девальвация, либо конец роста прибылей нефтяников и металлургов.

@AK47pfl

Рубль ослабили до уровня середины 2000 в реальном выражении, чтобы повысить конкурентоспособность РФ. Выгоды слабого рубля уже в ценах экспортеров. Для новой волны роста прибылей и акций экспортеров нужна новая инъекция девальвации.

На фото — реальный курс рубля против валют торговых партнёров. Чем выше график, тем крепче рубль и тем сложнее России конкурировать. Чем ниже, тем слабее рубль и проще конкурировать.

Выгоды слабого рубля близки к исчерпанию. Рубль уже прилично отыграл две недавние девальвации и сейчас находится на уровнях 2007-2008 годов.

Дальше — либо новая девальвация, либо конец роста прибылей нефтяников и металлургов.

@AK47pfl