🎒 Защитный портфель №2. Защитный портфель — это портфель, который будет в плюсе при любом сценарии на рынках.

В условиях дороговизны рынка, торговой войны и ослабления рубля, лучшая стратегия для инвестора такая:

• Покупать акции недооценённых компаний. Лонги в защитном портфеле должны выигрывать от торгового конфликта и ослабления рубля. Лонговые акции должны платить стабильные дивиденды и иметь возможность их увеличить.

• Продавать акции переоценённых компаний. Шорты в защитном портфеле должны проигрывать от торгового конфликта и ослабления рубля. Шортовые акции уже платят максимально высокие дивиденды, и будущие дивиденды могут оказаться ниже ожиданий.

Источники РДВ подготовили Защитный портфель №2, в котором недооценённые лонги сбалансировали переоценёнными шортами.

• Если рынок продолжит расти, портфель будет в плюсе, так как недооценённые акции вырастут сильнее переоценённых.

• Если рынок продолжит падать, портфель будет в плюсе, так как недооценённые акции упадут меньше переоценённых.

Состав Защитного портфеля №2 будет опубликован завтра.

@AK47pfl

В условиях дороговизны рынка, торговой войны и ослабления рубля, лучшая стратегия для инвестора такая:

• Покупать акции недооценённых компаний. Лонги в защитном портфеле должны выигрывать от торгового конфликта и ослабления рубля. Лонговые акции должны платить стабильные дивиденды и иметь возможность их увеличить.

• Продавать акции переоценённых компаний. Шорты в защитном портфеле должны проигрывать от торгового конфликта и ослабления рубля. Шортовые акции уже платят максимально высокие дивиденды, и будущие дивиденды могут оказаться ниже ожиданий.

Источники РДВ подготовили Защитный портфель №2, в котором недооценённые лонги сбалансировали переоценёнными шортами.

• Если рынок продолжит расти, портфель будет в плюсе, так как недооценённые акции вырастут сильнее переоценённых.

• Если рынок продолжит падать, портфель будет в плюсе, так как недооценённые акции упадут меньше переоценённых.

Состав Защитного портфеля №2 будет опубликован завтра.

@AK47pfl

История дня: Обвал рынка США.

Вчера был худший день 2019 года для американских акций. Индексы показали самое большое дневное снижение с начала года:

S&P500 -2.98%

DJIA -2.90%

NASDAQ -3.47%

Упали акции практически всех секторов и компаний. Apple -5.23%, Amazon -3.19%, Microsoft -3.43%. Падали даже акции компаний защитных секторов, Dow Jones Utilities -1.57%. Суммарно капитализация американского рынка упала на $700 млрд.

Обвал произошел из-за того, что США и Китаю не удалось договориться о прекращении торговой войны. Вчера, после введения пошлин против Китая, юань упал до уровней 2008 года. США обвинили Китай в манипуляциях с валютой. Также Китай решил прекратить закупки сельскохозяйственной продукции США. Перед рынками маячит перспектива бесконечной торговой войны.

Паника на рынках прекратилась сегодня на азиатской торговой сессии, когда Народный Банк Китая установил курс локального юаня RMB ниже 7 за доллар.

@AK47pfl

Вчера был худший день 2019 года для американских акций. Индексы показали самое большое дневное снижение с начала года:

S&P500 -2.98%

DJIA -2.90%

NASDAQ -3.47%

Упали акции практически всех секторов и компаний. Apple -5.23%, Amazon -3.19%, Microsoft -3.43%. Падали даже акции компаний защитных секторов, Dow Jones Utilities -1.57%. Суммарно капитализация американского рынка упала на $700 млрд.

Обвал произошел из-за того, что США и Китаю не удалось договориться о прекращении торговой войны. Вчера, после введения пошлин против Китая, юань упал до уровней 2008 года. США обвинили Китай в манипуляциях с валютой. Также Китай решил прекратить закупки сельскохозяйственной продукции США. Перед рынками маячит перспектива бесконечной торговой войны.

Паника на рынках прекратилась сегодня на азиатской торговой сессии, когда Народный Банк Китая установил курс локального юаня RMB ниже 7 за доллар.

@AK47pfl

{kind=link}

RTSI -0.84%, S&P500 index -2.98%, S&P500 futures +0.28%, CSI -1.31%, UST 10y 1.744, нефть $60.33/bl, 1$=65.19р. Что означает картинка.

Русский IR

• Татнефть объявила дивиденд 40.11 рублей на акцию. Это на 30% выше консенсуса и на 11 копеек выше прогноза РДВ.

• Чистая прибыль Полюса по МСФО за 1 полугодие выросла в 2.8 раз.

• Аэрофлот покинул замгендиректора по работе с клиентами — после 10 лет работы.

Политика

• Китай может ввести тарифы на сельхозпродукцию США, купленную после 3 августа.

• Минфин США назвал Китай валютным манипулятором - впервые со времен Билла Клинтона.

• Татнефть объявила дивиденд 40.11 рублей на акцию. Это на 30% выше консенсуса и на 11 копеек выше прогноза РДВ.

• Чистая прибыль Полюса по МСФО за 1 полугодие выросла в 2.8 раз.

• Аэрофлот покинул замгендиректора по работе с клиентами — после 10 лет работы.

Политика

• Китай может ввести тарифы на сельхозпродукцию США, купленную после 3 августа.

• Минфин США назвал Китай валютным манипулятором - впервые со времен Билла Клинтона.

🚀 Инвестидея: НМТП — защитная акция с дивдоходностью 14.6-28.9%.

НМТП — стратегически значимая компания. Она входит в топ-15 по выплатам в бюджет РФ без учета выплат в пользу Транснефти. С такими мощными лоббистами высоких выплат НМТП покажет высокую дивидендную политику.

Дивидендная доходность НМТП с учётом спецдивиденда составит 13.7-26.8% за год:

• Если в этом году НМТП направит на дивиденды 50% прибыли как госкомпания, дивиденд на акцию составит 0.613 рубля, доходность 8%.

• Если НМТП направит на дивиденды 90% прибыли, как в прошлом году, дивиденд на акцию составит 1.10 рубля, доходность 14.2%.

• Плюс к этому, НМТП заплатит спецдивиденд 0.52-1.13 рубля. С учётом специдивиденда дивдоходность по итогам 2019 года составит 14.6-28.9%.

Суммарно держатели акционеры порта получат 1.13-2.23 рубля дивидендов на акцию. НМТП — одна из самых дивидендных компаний на российском рынке. Кроме этого, источники РДВ предполагают возможность получения более высокого показателя чистой прибыли.

@AK47pfl

НМТП — стратегически значимая компания. Она входит в топ-15 по выплатам в бюджет РФ без учета выплат в пользу Транснефти. С такими мощными лоббистами высоких выплат НМТП покажет высокую дивидендную политику.

Дивидендная доходность НМТП с учётом спецдивиденда составит 13.7-26.8% за год:

• Если в этом году НМТП направит на дивиденды 50% прибыли как госкомпания, дивиденд на акцию составит 0.613 рубля, доходность 8%.

• Если НМТП направит на дивиденды 90% прибыли, как в прошлом году, дивиденд на акцию составит 1.10 рубля, доходность 14.2%.

• Плюс к этому, НМТП заплатит спецдивиденд 0.52-1.13 рубля. С учётом специдивиденда дивдоходность по итогам 2019 года составит 14.6-28.9%.

Суммарно держатели акционеры порта получат 1.13-2.23 рубля дивидендов на акцию. НМТП — одна из самых дивидендных компаний на российском рынке. Кроме этого, источники РДВ предполагают возможность получения более высокого показателя чистой прибыли.

@AK47pfl

🚀 НМТП — одна из самых защитных бумаг российского рынка. В свете событий в Китае и падения рубля, инвесторы ищут акции, которые смогут расти в текущих условиях. НМТП - как раз такая бумага.

Бизнес НМТП не зависит ни от колебаний цен на сырье, ни от торговых войн. Порт – идеальная бумага для защиты и получения прибыли в условиях нестабильности.

Защитность НМТП даже выше, чем у золотодобытчиков — представителей самого защищенного сектора. Бета к падения рынка бумаг НМТП составляет 0,48, тогда как у Полюса и Полиметалла она равна 0,54 и 0,53 соответственно.

НМТП платит и будет платить высокие дивиденды. Даже если в НМТП будут просадки, они будут выкупаться из-за огромной дивдоходности. За следующий год она составит 15-29%, причём часть этого дивиденда может быть выплачена уже осенью.

НМТП — бенефициар снижения рубля. НМТП — это бизнес со стабильной долларовой выручкой и рублёвыми расходами. Падение рубля - праздник для НМТП, так как прибыль в рублях растёт и за счёт реального роста бизнеса, и за счёт роста рублёвой выручки. Чем ниже рубль, тем выше дивиденды НМТП.

НМТП — тихая гавань для инвестора на российском рынке. НМТП - это бумага, которая существует вне рынка и защищает акционера от глобальных потрясений.

Цель источников РДВ по НМТП 10.5 рублей на акцию, апсайд 35%.

@AK47pfl

Бизнес НМТП не зависит ни от колебаний цен на сырье, ни от торговых войн. Порт – идеальная бумага для защиты и получения прибыли в условиях нестабильности.

Защитность НМТП даже выше, чем у золотодобытчиков — представителей самого защищенного сектора. Бета к падения рынка бумаг НМТП составляет 0,48, тогда как у Полюса и Полиметалла она равна 0,54 и 0,53 соответственно.

НМТП платит и будет платить высокие дивиденды. Даже если в НМТП будут просадки, они будут выкупаться из-за огромной дивдоходности. За следующий год она составит 15-29%, причём часть этого дивиденда может быть выплачена уже осенью.

НМТП — бенефициар снижения рубля. НМТП — это бизнес со стабильной долларовой выручкой и рублёвыми расходами. Падение рубля - праздник для НМТП, так как прибыль в рублях растёт и за счёт реального роста бизнеса, и за счёт роста рублёвой выручки. Чем ниже рубль, тем выше дивиденды НМТП.

НМТП — тихая гавань для инвестора на российском рынке. НМТП - это бумага, которая существует вне рынка и защищает акционера от глобальных потрясений.

Цель источников РДВ по НМТП 10.5 рублей на акцию, апсайд 35%.

@AK47pfl

🔥🎯 Инвестидея: long Роснефть (mid-term, без хеджа)

Текущая цена: 408.20

Цель: 450, upside +10%

Роснефть — незаслуженно забытая бумага в российском нефтегазе с большим потенциалом роста.

Основные позитивные факторы для компании:

• Ослабление рубля для Роснефти даже выгоднее, чем рост нефти. Роснефть является бенефициаром текущих событий. Ожидаемое падение стоимости рубля позволит получить дополнительную прибыль.

• Потенциальный рост дивидендной доходности к 2020 году. В Роснефти будут позитивные изменения в структуре долгосрочных контрактов. Из-за этого снизится долговая нагрузка и вырастет прибыль компании.

• Прибыль Роснефти может вырасти на 7% за счёт налоговых льгот. Компания активно борется за налоговые льготы и в случае успеха получит дополнительные 46 млрд в год на протяжении 10 лет.

У Роснефти большой потенциал для роста: акции Роснефти остались на уровне начала года, как у убыточного Сургутнефтегаза. Компания не выросла вместе со всей российской нефтянкой и недооценена в сравнении с нефтегазовыми мэйджорами. При этом Роснефть даёт самую высокую дивдоходность среди крупных мировых нефтегазовых компаний.

Цель источников РДВ по Роснефти 450 руб, апсайд 10%.

@AK47pfl

Текущая цена: 408.20

Цель: 450, upside +10%

Роснефть — незаслуженно забытая бумага в российском нефтегазе с большим потенциалом роста.

Основные позитивные факторы для компании:

• Ослабление рубля для Роснефти даже выгоднее, чем рост нефти. Роснефть является бенефициаром текущих событий. Ожидаемое падение стоимости рубля позволит получить дополнительную прибыль.

• Потенциальный рост дивидендной доходности к 2020 году. В Роснефти будут позитивные изменения в структуре долгосрочных контрактов. Из-за этого снизится долговая нагрузка и вырастет прибыль компании.

• Прибыль Роснефти может вырасти на 7% за счёт налоговых льгот. Компания активно борется за налоговые льготы и в случае успеха получит дополнительные 46 млрд в год на протяжении 10 лет.

У Роснефти большой потенциал для роста: акции Роснефти остались на уровне начала года, как у убыточного Сургутнефтегаза. Компания не выросла вместе со всей российской нефтянкой и недооценена в сравнении с нефтегазовыми мэйджорами. При этом Роснефть даёт самую высокую дивдоходность среди крупных мировых нефтегазовых компаний.

Цель источников РДВ по Роснефти 450 руб, апсайд 10%.

@AK47pfl

Акции Роснефти торгуются на уровне начала года, несмотря на рост российского рынка в целом и нефтянки в частности. При этом Роснефть даёт дивидендную доходность выше среднего по нефтянке.

@AK47pfl

@AK47pfl

5 причин, по которым Роснефть сейчас — самая привлекательная нефтегазовая компания для международных инвесторов:

1. Роснефть даёт самую высокую дивидендную доходность.

2. Роснефть - крупнейшая нефтегазовая компания в мире по запасам жидких углеводородов.

3. У Роснефти самые большие объёмы добычи среди публичных нефтегазовых компаний.

4. У Роснефти самая низкая себестоимость поднятия барреля нефти среди мировых аналогов.

5. У Роснефти самые низкие капитальные затраты (CAPEX) на баррель.

Роснефть по текущим ценам — самая привлекательная нефтяная компания в мире среди мировых аналогов. Цель источников РДВ по Роснефти 450 рублей, апсайд 10%.

@AK47pfl

1. Роснефть даёт самую высокую дивидендную доходность.

2. Роснефть - крупнейшая нефтегазовая компания в мире по запасам жидких углеводородов.

3. У Роснефти самые большие объёмы добычи среди публичных нефтегазовых компаний.

4. У Роснефти самая низкая себестоимость поднятия барреля нефти среди мировых аналогов.

5. У Роснефти самые низкие капитальные затраты (CAPEX) на баррель.

Роснефть по текущим ценам — самая привлекательная нефтяная компания в мире среди мировых аналогов. Цель источников РДВ по Роснефти 450 рублей, апсайд 10%.

@AK47pfl

🎒 Защитный портфель №2. Прошлый защитный портфель заработал 3.17% прибыли за полторы недели.

Сейчас ситуация на рынке изменилась — и стала ещё тревожнее. Торговая война и санкции против России вернулись в повестку дня. Однако инвестор должен уметь зарабатывать даже в таких условиях. Источники РДВ составили защитный портфель, который будет в плюсе при любом сценарии на рынках.

Текущая макро ситуация такая:

• российский рынок акций находится на исторических максимумах

• торговая война между США и Китаем усиливается и может затянуться на несколько лет

• рубль дешевеет из-за бегства от риска и санкций против РФ перед президентской гонкой в США

В такой ситуации инвестиционный портфель должен быть сбалансированным. Лонговые позиции должны быть уравновешены шортовыми. Покупать нужно акции компаний, которые выигрывают в текущих условиях. Продавать нужно акции компаний, которые проигрывают в текущих условиях.

Новый состав защитного портфеля от источников РДВ.

Лонги: Роснефть, Татнефть преф, НМТП, Юнипро.

Шорты: Северсталь, ММК, Алроса, Русгидро.

Завтра в течение дня источники РДВ расскажут, почему именно каждая из компаний оказалась в этом списке, а также какие по ним целевые цены.

@AK47pfl

Сейчас ситуация на рынке изменилась — и стала ещё тревожнее. Торговая война и санкции против России вернулись в повестку дня. Однако инвестор должен уметь зарабатывать даже в таких условиях. Источники РДВ составили защитный портфель, который будет в плюсе при любом сценарии на рынках.

Текущая макро ситуация такая:

• российский рынок акций находится на исторических максимумах

• торговая война между США и Китаем усиливается и может затянуться на несколько лет

• рубль дешевеет из-за бегства от риска и санкций против РФ перед президентской гонкой в США

В такой ситуации инвестиционный портфель должен быть сбалансированным. Лонговые позиции должны быть уравновешены шортовыми. Покупать нужно акции компаний, которые выигрывают в текущих условиях. Продавать нужно акции компаний, которые проигрывают в текущих условиях.

Новый состав защитного портфеля от источников РДВ.

Лонги: Роснефть, Татнефть преф, НМТП, Юнипро.

Шорты: Северсталь, ММК, Алроса, Русгидро.

Завтра в течение дня источники РДВ расскажут, почему именно каждая из компаний оказалась в этом списке, а также какие по ним целевые цены.

@AK47pfl

RTSI +0.95%, S&P500 index +1.30%, S&P500 futures -0.35%, CSI +0.10%, UST 10y 1.689, нефть $58.76/bl, 1$=65.18р. Что означает картинка.

На рынках

• Советник Трампа ждёт представителей Китая на переговорах в США в сентябре.

• Danske Bank обновил прогноз по курсу доллара: 67 рублей через 6 мес, 68 рублей через 12 мес.

Политика

• США и Саудовская Аравия договорились вместе противостоять Ирану.

• Посол США в России Джон Хантсман уйдёт с поста в октябре; Путин и Трамп уже обсудили нового кандидата.

Русский IR

• МТС создаёт структуру для производства и распространения видеоконтента.

• VEON закроет сделку по покупке египетской GTH в течение 5 рабочих дней.

@AK47pfl

• Советник Трампа ждёт представителей Китая на переговорах в США в сентябре.

• Danske Bank обновил прогноз по курсу доллара: 67 рублей через 6 мес, 68 рублей через 12 мес.

Политика

• США и Саудовская Аравия договорились вместе противостоять Ирану.

• Посол США в России Джон Хантсман уйдёт с поста в октябре; Путин и Трамп уже обсудили нового кандидата.

Русский IR

• МТС создаёт структуру для производства и распространения видеоконтента.

• VEON закроет сделку по покупке египетской GTH в течение 5 рабочих дней.

@AK47pfl

🎒 Защитный портфель №2: новый состав.

Лонги:

Лонг Юнипро. Цель 4 руб., апсайд +50%. Must have для долгосрочного инвестора; за следующие 3 года инвесторы вернут 40% стоимости акций дивидендами.

Лонг НМТП. Цель 10.5 руб., апсайд +35%. Тихая гавань, которая стоит дёшево, не зависит от экономических циклов и торговых войн и выигрывает от ослабления рубля.

Лонг Татнефть преф. Цель 750 руб., апсайд +13%. Дивдоходность только за 1 полугодие составит 6%. Из-за высокой доходности бумагу выкупают на любых просадках.

Лонг Роснефти. Цель 450 руб., апсайд +10%. Самая недооценённая нефтяная компания РФ, которая больше всех выигрывает от ослабления рубля.

Шорты:

Шорт Алроса. Цель 65 руб., апсайд 16%. Акция упала с начала года на 25%, но всё ещё стоит дороже аналогов. Рынок алмазов перенасыщен, из-за этого дивиденды компании значительно сократятся.

Шорт Северсталь. Цель 900 руб., апсайд +10%. Из-за торговой войны Китай будет закупать меньше стали. Северсталь всё ещё стоит дороже других металлургов РФ.

Шорт ММК. Цель 37 руб., апсайд +10%. Компания закупает желруду, которая дорожает с начала года, и продаёт сталь, которая дешевеет из-за Китая. Идеальный шорт.

Шорт Русгидро. Цель 0.50 руб., апсайд +10%. Никакого позитива в компании не ожидается, поэтому шорт Русгидро используется как рыночный хедж для Юнипро.

@AK47pfl

Лонги:

Лонг Юнипро. Цель 4 руб., апсайд +50%. Must have для долгосрочного инвестора; за следующие 3 года инвесторы вернут 40% стоимости акций дивидендами.

Лонг НМТП. Цель 10.5 руб., апсайд +35%. Тихая гавань, которая стоит дёшево, не зависит от экономических циклов и торговых войн и выигрывает от ослабления рубля.

Лонг Татнефть преф. Цель 750 руб., апсайд +13%. Дивдоходность только за 1 полугодие составит 6%. Из-за высокой доходности бумагу выкупают на любых просадках.

Лонг Роснефти. Цель 450 руб., апсайд +10%. Самая недооценённая нефтяная компания РФ, которая больше всех выигрывает от ослабления рубля.

Шорты:

Шорт Алроса. Цель 65 руб., апсайд 16%. Акция упала с начала года на 25%, но всё ещё стоит дороже аналогов. Рынок алмазов перенасыщен, из-за этого дивиденды компании значительно сократятся.

Шорт Северсталь. Цель 900 руб., апсайд +10%. Из-за торговой войны Китай будет закупать меньше стали. Северсталь всё ещё стоит дороже других металлургов РФ.

Шорт ММК. Цель 37 руб., апсайд +10%. Компания закупает желруду, которая дорожает с начала года, и продаёт сталь, которая дешевеет из-за Китая. Идеальный шорт.

Шорт Русгидро. Цель 0.50 руб., апсайд +10%. Никакого позитива в компании не ожидается, поэтому шорт Русгидро используется как рыночный хедж для Юнипро.

@AK47pfl

🚀 Инвестидея: long Роснефть. Цель 450 руб., апсайд +10%.

Завтра Роснефть отчитывается по МСФО за 1 полугодие. Исторически, акции компании растут в день выхода отчётности:

• 2q2018 +1.4%

• 3q2018 +4.4%

• 4q2018 +4%

• 1q2019 +0.5% на падающем рынке

Сейчас цена Роснефти находится близко к годовым минимумам, несмотря на то, что акции других российских нефтяников выросли с начала года.

• Роснефть даёт самую высокую дивидендую доходность среди крупнейших нефтяных компаний мира.

@AK47pfl

Завтра Роснефть отчитывается по МСФО за 1 полугодие. Исторически, акции компании растут в день выхода отчётности:

• 2q2018 +1.4%

• 3q2018 +4.4%

• 4q2018 +4%

• 1q2019 +0.5% на падающем рынке

Сейчас цена Роснефти находится близко к годовым минимумам, несмотря на то, что акции других российских нефтяников выросли с начала года.

• Роснефть даёт самую высокую дивидендую доходность среди крупнейших нефтяных компаний мира.

@AK47pfl

Самое сочное в истории Роснефти: к 2020 году дивдоходность вырастет до 10%.

В 2013-2014 годах компания заключала долгосрочные контракты на поставку нефти по курсу 35 рублей за доллар. Общая сумма договоров составила $70 млрд, основными покупателями были китайцы. Договор был заключен сроком на 5 лет. Из-за девальвации рубля Роснефть вынужденно продавала нефть по невыгодному курсу.

В 2019 году Роснефть перезаключает истекающие контракты по новому курсу, который почти в 2 раза выше. Действующие контракты истекают в конце 2019 года.

Благодаря перезаключению договоров, прибыль Роснефти вырастет на $2 млрд в год. Роснефть направляет 50% прибыли на дивиденды. Это значит, что дивиденды по итогам 2019 года составят больше 40 рублей на акцию — дивдоходность 10% к текущей цене.

Роснефть станет первым и единственным мейджором с дивидендной доходностью 10%. Ближайший аналог - BP - платит всего около 6%. Цель источников РДВ по Роснефти 450 рублей за акцию.

@AK47pfl

В 2013-2014 годах компания заключала долгосрочные контракты на поставку нефти по курсу 35 рублей за доллар. Общая сумма договоров составила $70 млрд, основными покупателями были китайцы. Договор был заключен сроком на 5 лет. Из-за девальвации рубля Роснефть вынужденно продавала нефть по невыгодному курсу.

В 2019 году Роснефть перезаключает истекающие контракты по новому курсу, который почти в 2 раза выше. Действующие контракты истекают в конце 2019 года.

Благодаря перезаключению договоров, прибыль Роснефти вырастет на $2 млрд в год. Роснефть направляет 50% прибыли на дивиденды. Это значит, что дивиденды по итогам 2019 года составят больше 40 рублей на акцию — дивдоходность 10% к текущей цене.

Роснефть станет первым и единственным мейджором с дивидендной доходностью 10%. Ближайший аналог - BP - платит всего около 6%. Цель источников РДВ по Роснефти 450 рублей за акцию.

@AK47pfl

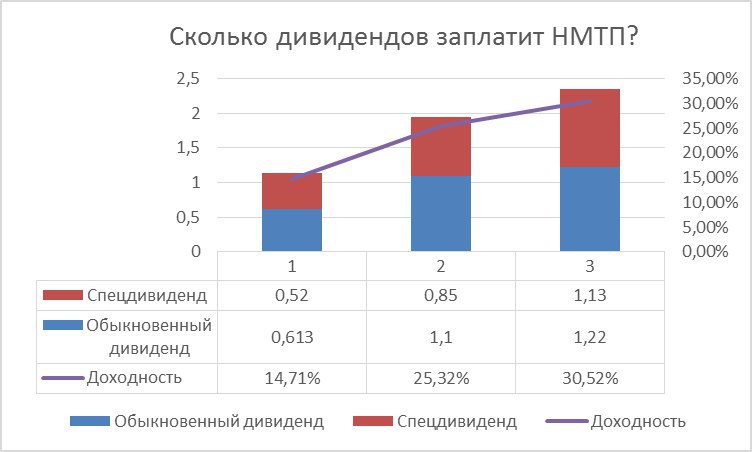

Сколько дивидендов заплатит НМТП? Есть 3 варианта:

Вариант 1: 1.13 рублей на акцию, дивдоходность 14.71%. В случае, если НМТП направит на дивиденды 50% чистой прибыли (0.613 руб.) и треть от продажи НЗТ (0.52 руб.).

Вариант 2: 1,95 рублей на акцию, дивдоходность 25.32%. В случае, если НМТП направит на дивиденды 90% чистой прибыли (1.1 руб.) и половину от продажи НЗТ (0.5руб.).

Вариант 3: 2.25 рублей на акцию, дивдоходность 30.52%. В случае, если НМТП направит на дивиденды 100% чистой прибыли (1.22 руб.) и 2/3 от продажи НЗТ (1.13 руб.).

Дивидендная доходность НМТП за 2019 год окажется в диапазоне 14.7-30.5% - один из самых высоких показателей на российском рынке.

В ближайшие месяцы компания объявит размер спецдивиденда и новую дивидендную политику. По сообщениям источников, эти события произойдут уже в августе или осенью. Новая дивполитика и спецдив станут мощнейшим толчком к росту акций.

Цель источников РДВ по НМТП 10.5 рублей за акцию, апсайд +35%.

@AK47pfl

Вариант 1: 1.13 рублей на акцию, дивдоходность 14.71%. В случае, если НМТП направит на дивиденды 50% чистой прибыли (0.613 руб.) и треть от продажи НЗТ (0.52 руб.).

Вариант 2: 1,95 рублей на акцию, дивдоходность 25.32%. В случае, если НМТП направит на дивиденды 90% чистой прибыли (1.1 руб.) и половину от продажи НЗТ (0.5руб.).

Вариант 3: 2.25 рублей на акцию, дивдоходность 30.52%. В случае, если НМТП направит на дивиденды 100% чистой прибыли (1.22 руб.) и 2/3 от продажи НЗТ (1.13 руб.).

Дивидендная доходность НМТП за 2019 год окажется в диапазоне 14.7-30.5% - один из самых высоких показателей на российском рынке.

В ближайшие месяцы компания объявит размер спецдивиденда и новую дивидендную политику. По сообщениям источников, эти события произойдут уже в августе или осенью. Новая дивполитика и спецдив станут мощнейшим толчком к росту акций.

Цель источников РДВ по НМТП 10.5 рублей за акцию, апсайд +35%.

@AK47pfl

{kind=link}

🎒 Защитный портфель №2: шорт ММК.

ММК — компания, которая больше всех в России проигрывает от торговой войны. Даже снижение цен на железную руду не исправит финансового положения компании:

- цена на желруду за последние 2 дня упала более, чем на 5%; цена упала из-за падения спроса.

- спрос на желруду падает из-за падения спроса на сталь.

- спрос на сталь падает из-за торговой войны.

Китай — главный мировой потребитель стали. Из-за того, что США постоянно угрожают Китаю пошлинами, у китайских компаний и предпринимателей нет уверенности в завтрашнем дне. Поэтому инвестпроекты приходится откладывать на неопределённый срок. Это значит, что потребление металла в Китае сокращается.

У металлургов сравнительно низкая маржинальность. Это значит, что при падении цен на сталь, они значительно снижают дивиденды или отказываются от них. Уже во 2 квартале из-за снижения маржинальности ММК пришлось направить на дивиденды 200% чистой прибыли. Понятно, что такая практика не может продолжаться долгое время. При ухудшении ситуации в Китае ММК будет первой компанией, которой придётся отказаться от дивидендов.

Цель источников РДВ по шорту ММК 37 рублей, потенциал прибыли 10%.

@AK47pfl

ММК — компания, которая больше всех в России проигрывает от торговой войны. Даже снижение цен на железную руду не исправит финансового положения компании:

- цена на желруду за последние 2 дня упала более, чем на 5%; цена упала из-за падения спроса.

- спрос на желруду падает из-за падения спроса на сталь.

- спрос на сталь падает из-за торговой войны.

Китай — главный мировой потребитель стали. Из-за того, что США постоянно угрожают Китаю пошлинами, у китайских компаний и предпринимателей нет уверенности в завтрашнем дне. Поэтому инвестпроекты приходится откладывать на неопределённый срок. Это значит, что потребление металла в Китае сокращается.

У металлургов сравнительно низкая маржинальность. Это значит, что при падении цен на сталь, они значительно снижают дивиденды или отказываются от них. Уже во 2 квартале из-за снижения маржинальности ММК пришлось направить на дивиденды 200% чистой прибыли. Понятно, что такая практика не может продолжаться долгое время. При ухудшении ситуации в Китае ММК будет первой компанией, которой придётся отказаться от дивидендов.

Цель источников РДВ по шорту ММК 37 рублей, потенциал прибыли 10%.

@AK47pfl

Одна из лучших инвестидей в РФ с горизонтом на год — Татнефть преф. По трём причинам:

1. Татнефть преф — самая высокодоходная бумага на российском рынке за последние 5 и 10 лет. С учётом дивидендов Татнефть дала более высокую доходность, чем американский высокотехнологичный индекс NASDAQ.

2. Татнефть преф даёт очень высокую дивидендную доходность. Только за 1 полугодие компания заплатит 40.11 рублей на акцию - доходность 6%. Это при том, что 2 полугодие у нефтяников традиционно сильнее.

3. Выкуп префов или конвертация в обыкновенные акции произойдет в течение 12 месяцев. Источник РДВ оценивает вероятность выкупа в ближайший год в 90%. При выкупе инвестор получит мгновенную доходность в 10-15%.

С учётом дивидендов и роста стоимости акций держатель префа может получить за год 28.6% доходности.

Источники РДВ находятся в лонге по префам Татнефти с целью 750 рублей за акцию.

@AK47pfl

1. Татнефть преф — самая высокодоходная бумага на российском рынке за последние 5 и 10 лет. С учётом дивидендов Татнефть дала более высокую доходность, чем американский высокотехнологичный индекс NASDAQ.

2. Татнефть преф даёт очень высокую дивидендную доходность. Только за 1 полугодие компания заплатит 40.11 рублей на акцию - доходность 6%. Это при том, что 2 полугодие у нефтяников традиционно сильнее.

3. Выкуп префов или конвертация в обыкновенные акции произойдет в течение 12 месяцев. Источник РДВ оценивает вероятность выкупа в ближайший год в 90%. При выкупе инвестор получит мгновенную доходность в 10-15%.

С учётом дивидендов и роста стоимости акций держатель префа может получить за год 28.6% доходности.

Источники РДВ находятся в лонге по префам Татнефти с целью 750 рублей за акцию.

@AK47pfl