#morning

☀️ УТРЕННИЙ БРИФИНГ 14.04.2020

Макроэкономика

• Саудовская Аравия объявила о продаже 200 млн баррелей нефти американскому агенству EIA.

Что было вчера

• Газпром начал поставлять газ в КНР по $200 за тысячу кубометров.

• МТС интегрирует 14 технологических стартапов в четыре бизнес-направления компании.

• Российские банки в марте выдали кредитов на рекордные 920.6 млрд руб.

• Кудрин спрогнозировал банковский кризис через три месяца.

Что будет сегодня

• ММК: производственные результаты за 1кв2020.

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 14.04.2020

Макроэкономика

• Саудовская Аравия объявила о продаже 200 млн баррелей нефти американскому агенству EIA.

Что было вчера

• Газпром начал поставлять газ в КНР по $200 за тысячу кубометров.

• МТС интегрирует 14 технологических стартапов в четыре бизнес-направления компании.

• Российские банки в марте выдали кредитов на рекордные 920.6 млрд руб.

• Кудрин спрогнозировал банковский кризис через три месяца.

Что будет сегодня

• ММК: производственные результаты за 1кв2020.

@AK47pfl

#insideanalysis #ALRS

🔬 ВЗГЛЯД ИЗНУТРИ - РУБРИКА. ПОТЕНЦИАЛ РОСТА АЛРОСЫ 16-36%.

Алроса (MOEX: ALRS) фундаментально недооценена по мультипликаторам. С учетом восстановления рынка к 2021 году Алроса стоит по P/E 5.9х, по EV/EBITDA 4.3х.

Акция имеет апсайд 16% по EV/EBITDA и 36% по P/E для роста до средних значений за последние 5 лет.

Компания сможет сохранить выручку и дивиденды на докризисном уровне, что даст 10-14% дивидендной доходности по итогам 2020 года.

@AK47pfl

🔬 ВЗГЛЯД ИЗНУТРИ - РУБРИКА. ПОТЕНЦИАЛ РОСТА АЛРОСЫ 16-36%.

Алроса (MOEX: ALRS) фундаментально недооценена по мультипликаторам. С учетом восстановления рынка к 2021 году Алроса стоит по P/E 5.9х, по EV/EBITDA 4.3х.

Акция имеет апсайд 16% по EV/EBITDA и 36% по P/E для роста до средних значений за последние 5 лет.

Компания сможет сохранить выручку и дивиденды на докризисном уровне, что даст 10-14% дивидендной доходности по итогам 2020 года.

@AK47pfl

#sectoral

📊 ОТРАСЛЕВОЙ АНАЛИЗ: КОМУ ПОМОЖЕТ ГОХРАН?

Российские золотодобытчики, видимо, зная о подготовке сделки по покупке алмазов Алросы в Гохран на $1 млрд, попросили Минфин купить у них золото для стабилизации рынка. Однако Минфин, в первую очередь, поможет именно Алросе.

Дело в том, что между золотодобытчиками и Алросой есть большая разница. Алроса на 66% принадлежит государству, а прибыль компании содержит целый регион — Алроса даёт 42% доходов бюджета Якутии. А крупнейшие золотодобытчики, которые просят о помощи - частные компании.

https://www.kommersant.ru/doc/4321409

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ: КОМУ ПОМОЖЕТ ГОХРАН?

Российские золотодобытчики, видимо, зная о подготовке сделки по покупке алмазов Алросы в Гохран на $1 млрд, попросили Минфин купить у них золото для стабилизации рынка. Однако Минфин, в первую очередь, поможет именно Алросе.

Дело в том, что между золотодобытчиками и Алросой есть большая разница. Алроса на 66% принадлежит государству, а прибыль компании содержит целый регион — Алроса даёт 42% доходов бюджета Якутии. А крупнейшие золотодобытчики, которые просят о помощи - частные компании.

https://www.kommersant.ru/doc/4321409

@AK47pfl

🔥 ГАЗОВИКИ – НОВЫЙ ЛОКОМОТИВ РОСТА

Материалы по теме:

1. Капиталы перетекают от нефтяников к самым эффективным газовикам - Газпрому и Новатэку.

2. Газ имеет источники долгосрочного роста спроса.

3. Почему рынок газа и СПГ восстановится в течение года?

4. Сокращение добычи нефти приведет к росту цен на газ.

5. Обновление ОПЕК++: выигрывают российские газовики.

@AK47pfl

Материалы по теме:

1. Капиталы перетекают от нефтяников к самым эффективным газовикам - Газпрому и Новатэку.

2. Газ имеет источники долгосрочного роста спроса.

3. Почему рынок газа и СПГ восстановится в течение года?

4. Сокращение добычи нефти приведет к росту цен на газ.

5. Обновление ОПЕК++: выигрывают российские газовики.

@AK47pfl

#RUAL

⚡️ ВОЗВРАТ ОЛЕГА ДЕРИПАСКИ В СД РУСАЛА ОЗНАЧАЕТ, ЧТО КОМПАНИЯ ВЕРНЁТСЯ К ВЫПЛАТЕ ДИВИДЕНДОВ

В управление Русала возвращается человек, который больше всех заинтересован в дивидендах компании.

У Русала (MOEX: RUAL) на балансе $1.9 млрд кэша, а FCF за 2019 год составил $1.5 млрд. Капитализация компании $5.25 млрд.

@AK47pfl

⚡️ ВОЗВРАТ ОЛЕГА ДЕРИПАСКИ В СД РУСАЛА ОЗНАЧАЕТ, ЧТО КОМПАНИЯ ВЕРНЁТСЯ К ВЫПЛАТЕ ДИВИДЕНДОВ

В управление Русала возвращается человек, который больше всех заинтересован в дивидендах компании.

У Русала (MOEX: RUAL) на балансе $1.9 млрд кэша, а FCF за 2019 год составил $1.5 млрд. Капитализация компании $5.25 млрд.

@AK47pfl

Telegram

Сигналы РЦБ

#RUAL #Санкции

⚡️ В БЛИЖАЙШЕЕ ВРЕМЯ С ОЛЕГА ДЕРИПАСКИ МОГУТ СНЯТЬ САНКЦИИ И ОН ВЕРНЕТСЯ В СД РУСАЛА

https://t.iss.one/otsuka_bld/7197

⚡️ В БЛИЖАЙШЕЕ ВРЕМЯ С ОЛЕГА ДЕРИПАСКИ МОГУТ СНЯТЬ САНКЦИИ И ОН ВЕРНЕТСЯ В СД РУСАЛА

https://t.iss.one/otsuka_bld/7197

#RUAL

🔥🔥🔥 СКОЛЬКО ДИВИДЕНДОВ МОЖЕТ ЗАПЛАТИТЬ РУСАЛ?

Дивидендная доходность Русала может составить 14% к текущей цене.

• Сейчас свободный денежный поток Русала (MOEX: RUAL) составляет 8 рублей на акцию. С 2022 года это значение будет 4 рубля на акцию даже при низких ценах на алюминий.

• Кэш на балансе составляет $1.9 млрд — это 37% капитализации.

• Дивидендный поток от Норникеля (Русал владеет 27.8% компании) составляет $1.1 млрд в год и продолжится в обозримом будущем.

• Долги Русала — долгосрочные, выплаты в 2020-2021 годах составляют всего $1.1 млрд.

• Алюминиевый бизнес Русала в хорошей форме. Недавно Русал заключил контракт с Glencore на поставку алюминия.

Русалу комфортно направлять на дивиденды 4 рубля на акцию — это 14% текущей стоимости акции. Компания сможет платить столько сейчас и в ближайшие несколько лет.

@AK47pfl

🔥🔥🔥 СКОЛЬКО ДИВИДЕНДОВ МОЖЕТ ЗАПЛАТИТЬ РУСАЛ?

Дивидендная доходность Русала может составить 14% к текущей цене.

• Сейчас свободный денежный поток Русала (MOEX: RUAL) составляет 8 рублей на акцию. С 2022 года это значение будет 4 рубля на акцию даже при низких ценах на алюминий.

• Кэш на балансе составляет $1.9 млрд — это 37% капитализации.

• Дивидендный поток от Норникеля (Русал владеет 27.8% компании) составляет $1.1 млрд в год и продолжится в обозримом будущем.

• Долги Русала — долгосрочные, выплаты в 2020-2021 годах составляют всего $1.1 млрд.

• Алюминиевый бизнес Русала в хорошей форме. Недавно Русал заключил контракт с Glencore на поставку алюминия.

Русалу комфортно направлять на дивиденды 4 рубля на акцию — это 14% текущей стоимости акции. Компания сможет платить столько сейчас и в ближайшие несколько лет.

@AK47pfl

#RUAL

ПОСЛЕ СНЯТИЯ САНКЦИЙ С ОЛЕГА ДЕРИПАСКИ РУСАЛ МОЖЕТ ПОДОРОЖАТЬ НА 90%

Снятие санкций может добавить $4.5 млрд к капитализации Русала. Согласны с расчётами коллеги: https://t.iss.one/usertrader3/4103

Текущая капитализация Русала означает, что рынок оценивает алюминиевый бизнес компании В МИНУС $0.5 МЛРД. Это текущая капитализация Русала плюс долги, за вычетом стоимости доли в Норникеле и кэша на балансе.

🤷♂️ Ещё раз: рынок оценивает стратегически важный алюминиевый бизнес Русала, который заработал $1.5 млрд FCF за 2019 год, в отрицательные $0.5 млрд. История оценки - на графике.

До санкций против Олега Дерипаски рынок оценивал этот бизнес в $9.5 млрд. То есть, если стоимость алюминиевого бизнеса вернётся к значениям начала 2018 года, капитализация Русала должна взлететь с $5.2 млрд до $15.2 млрд.

Таким образом, снятие санкций может увеличить капитализацию Русала (MOEX: RUAL) на 90% даже если алюминиевый бизнес вернёт половину оценки начала 2018 года.

@AK47pfl

ПОСЛЕ СНЯТИЯ САНКЦИЙ С ОЛЕГА ДЕРИПАСКИ РУСАЛ МОЖЕТ ПОДОРОЖАТЬ НА 90%

Снятие санкций может добавить $4.5 млрд к капитализации Русала. Согласны с расчётами коллеги: https://t.iss.one/usertrader3/4103

Текущая капитализация Русала означает, что рынок оценивает алюминиевый бизнес компании В МИНУС $0.5 МЛРД. Это текущая капитализация Русала плюс долги, за вычетом стоимости доли в Норникеле и кэша на балансе.

🤷♂️ Ещё раз: рынок оценивает стратегически важный алюминиевый бизнес Русала, который заработал $1.5 млрд FCF за 2019 год, в отрицательные $0.5 млрд. История оценки - на графике.

До санкций против Олега Дерипаски рынок оценивал этот бизнес в $9.5 млрд. То есть, если стоимость алюминиевого бизнеса вернётся к значениям начала 2018 года, капитализация Русала должна взлететь с $5.2 млрд до $15.2 млрд.

Таким образом, снятие санкций может увеличить капитализацию Русала (MOEX: RUAL) на 90% даже если алюминиевый бизнес вернёт половину оценки начала 2018 года.

@AK47pfl

{kind=link}

Forwarded from Сигналы РЦБ

#Банки #Вирус

📊 С начала коронавируса акции Сбербанка и ВТБ в долларах повторяют динамику акций J.P. Morgan. Сегодня J.P. Morgan отчитался за первый квартал и результаты неоптимистичны. С большой вероятностью результаты за последующие кварталы текущего года будут ещё негативнее. Отчетность Российских банков может быть даже хуже.

📊 С начала коронавируса акции Сбербанка и ВТБ в долларах повторяют динамику акций J.P. Morgan. Сегодня J.P. Morgan отчитался за первый квартал и результаты неоптимистичны. С большой вероятностью результаты за последующие кварталы текущего года будут ещё негативнее. Отчетность Российских банков может быть даже хуже.

#russianmarket

РОССИЙСКИЙ РЫНОК - РУБРИКА. НА МОСБИРЖЕ РАСТЕТ ОБЪЕМ ТОРГОВ.

Приток новых физлиц на российский рынок повышает объем торгов. В марте объём на рынке акций увеличился вдвое по сравнению с февралём и втрое по сравнению со средним значением в 2019.

На российский рынок приходят деньги.

@AK47pfl

РОССИЙСКИЙ РЫНОК - РУБРИКА. НА МОСБИРЖЕ РАСТЕТ ОБЪЕМ ТОРГОВ.

Приток новых физлиц на российский рынок повышает объем торгов. В марте объём на рынке акций увеличился вдвое по сравнению с февралём и втрое по сравнению со средним значением в 2019.

На российский рынок приходят деньги.

@AK47pfl

#разведка #DSKY

🕵️♂️ РАЗВЕДКА - РУБРИКА. КОНЕЦ ЭПОХИ ДЕТСКОГО МИРА

До коронавирусного кризиса Детский мир (MOEX: DSKY) был крупнейшим игроком российского рынка товаров для детей с долей 26%. Однако сейчас наблюдаются три очень важных тренда, из-за которых бизнес Детского мира серьёзно пошатнётся. Вот эти тренды:

• Уход трафика из магазинов.

👉 https://t.iss.one/AK47pfl/4441

• Переток покупок из высокомаржинального сегмента в низкомаржинальный.

👉 https://t.iss.one/AK47pfl/4442

• Переход поля боя за рынок в онлайн, где Детский мир очевидно проигрывает конкурентам.

👉 https://t.iss.one/AK47pfl/4443

@AK47pfl

🕵️♂️ РАЗВЕДКА - РУБРИКА. КОНЕЦ ЭПОХИ ДЕТСКОГО МИРА

До коронавирусного кризиса Детский мир (MOEX: DSKY) был крупнейшим игроком российского рынка товаров для детей с долей 26%. Однако сейчас наблюдаются три очень важных тренда, из-за которых бизнес Детского мира серьёзно пошатнётся. Вот эти тренды:

• Уход трафика из магазинов.

👉 https://t.iss.one/AK47pfl/4441

• Переток покупок из высокомаржинального сегмента в низкомаржинальный.

👉 https://t.iss.one/AK47pfl/4442

• Переход поля боя за рынок в онлайн, где Детский мир очевидно проигрывает конкурентам.

👉 https://t.iss.one/AK47pfl/4443

@AK47pfl

#разведка #DSKY

🕵️♂️ РАЗВЕДКА - РУБРИКА. КОНЕЦ ЭПОХИ ДЕТСКОГО МИРА: СНИЖЕНИЕ ТРАФИКА

Офлайн продажи Детского мира (MOEX: DSKY) падают из-за падения трафика в магазинах.

Источник РДВ провел исследование в поле: посетил ряд магазинов сети ДМ. Вот что было выявлено:

• В пустых ТЦ работают только продуктовые, аптеки и ДМ.

• ДМ во всех случаях был расположен на втором этаже: единственный работающий магазин на этаже.

• Всего 12-15 посетителей в час, покупателей 8-9 человек и это при площади более 1000 кв.м. и 6 работниках зала, которые большую часть времени не заняты работой.

• Сами сотрудники отмечают падение количества посетителей, которых удается привлечь только скидками.

Таким образом, ДМ отмечает сильное падение трафика в магазины сети. При этом ДМ продолжает нести серьезные косты по обеспечению работоспособности магазина и оплате труда.

Уход трафика из магазинов — очень важный тренд в ритейле. Карантин рано или поздно закончится, но поведение покупателей изменилось навсегда.

@AK47pfl

🕵️♂️ РАЗВЕДКА - РУБРИКА. КОНЕЦ ЭПОХИ ДЕТСКОГО МИРА: СНИЖЕНИЕ ТРАФИКА

Офлайн продажи Детского мира (MOEX: DSKY) падают из-за падения трафика в магазинах.

Источник РДВ провел исследование в поле: посетил ряд магазинов сети ДМ. Вот что было выявлено:

• В пустых ТЦ работают только продуктовые, аптеки и ДМ.

• ДМ во всех случаях был расположен на втором этаже: единственный работающий магазин на этаже.

• Всего 12-15 посетителей в час, покупателей 8-9 человек и это при площади более 1000 кв.м. и 6 работниках зала, которые большую часть времени не заняты работой.

• Сами сотрудники отмечают падение количества посетителей, которых удается привлечь только скидками.

Таким образом, ДМ отмечает сильное падение трафика в магазины сети. При этом ДМ продолжает нести серьезные косты по обеспечению работоспособности магазина и оплате труда.

Уход трафика из магазинов — очень важный тренд в ритейле. Карантин рано или поздно закончится, но поведение покупателей изменилось навсегда.

@AK47pfl

#разведка #DSKY

🕵️♂️ РАЗВЕДКА - РУБРИКА. КОНЕЦ ЭПОХИ ДЕТСКОГО МИРА: ПЕРЕТОК ПОКУПОК В НИЗКОМАРЖИНАЛЬНЫЙ СЕГМЕНТ

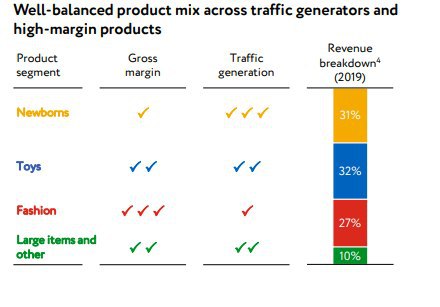

По результатам анализа ситуации в магазине – большинство покупок составляют товары отложенного спроса с низкой маржинальностью.

По наблюдениям эксперта, люди в магазине покупают товары отложенного спроса. Половина корзины покупателя в абсолютном выражении состоит из средств гигиены (памперсы, салфетки) и детского питания, включая сухие смеси. Это товары отложенного спроса: купленные сегодня, они не будут куплены в следующем месяце. Более того, в рознице сейчас повсеместно наблюдается рост среднего чека при падении трафика - люди затариваются впрок.

Потребители в основном покупают низкомаржинальные товары. В денежном объеме 90% покупок составляют продукты детского питания и средства гигиены, только 10% - игрушки и одежда, которые являются самыми маржинальными сегментами. Продукты для новорожденных (детские смеси, питание, памперсы и салфетки) и средства гигиены – генераторы трафика и низкомаржинальные товары в сети (см. картинку). Покупок в выоскомаржинальных сегментах практически нет.

• Такая же ситуация на полке выдачи заказов (самообслуживание): большую часть заказов составляли средства гигиены.

Люди сдают купленные дорогие товары обратно в магазин. За время наблюдения был отмечен факт сдачи крупных игрушек: два клиента возвращали крупногабаритные, дорогие игрушки. Отмена уже совершенной покупки и возврат денег – потери для магазина.

@AK47pfl

🕵️♂️ РАЗВЕДКА - РУБРИКА. КОНЕЦ ЭПОХИ ДЕТСКОГО МИРА: ПЕРЕТОК ПОКУПОК В НИЗКОМАРЖИНАЛЬНЫЙ СЕГМЕНТ

По результатам анализа ситуации в магазине – большинство покупок составляют товары отложенного спроса с низкой маржинальностью.

По наблюдениям эксперта, люди в магазине покупают товары отложенного спроса. Половина корзины покупателя в абсолютном выражении состоит из средств гигиены (памперсы, салфетки) и детского питания, включая сухие смеси. Это товары отложенного спроса: купленные сегодня, они не будут куплены в следующем месяце. Более того, в рознице сейчас повсеместно наблюдается рост среднего чека при падении трафика - люди затариваются впрок.

Потребители в основном покупают низкомаржинальные товары. В денежном объеме 90% покупок составляют продукты детского питания и средства гигиены, только 10% - игрушки и одежда, которые являются самыми маржинальными сегментами. Продукты для новорожденных (детские смеси, питание, памперсы и салфетки) и средства гигиены – генераторы трафика и низкомаржинальные товары в сети (см. картинку). Покупок в выоскомаржинальных сегментах практически нет.

• Такая же ситуация на полке выдачи заказов (самообслуживание): большую часть заказов составляли средства гигиены.

Люди сдают купленные дорогие товары обратно в магазин. За время наблюдения был отмечен факт сдачи крупных игрушек: два клиента возвращали крупногабаритные, дорогие игрушки. Отмена уже совершенной покупки и возврат денег – потери для магазина.

@AK47pfl

{kind=link}

#разведка #DSKY

🕵️♂️ РАЗВЕДКА - РУБРИКА. КОНЕЦ ЭПОХИ ДЕТСКОГО МИРА: ПРОИГРАННАЯ КОНКУРЕНЦИЯ В ОНЛАЙНЕ

Если в офлайне ДМ (MOEX: DSKY) - лидер с преимуществом в виде развитой сети магазинов, то в онлайне уступает множеству конкурентов.

По данным Детского мира Wildberries и Ozon растут значительно быстрее чем ДМ. Wildberries почти в два раза обогоняет ДМ по темпам роста. При этом Wildberries уже контролирует 51% онлайн ритейла детских товаров, а Ozon 15%.

По статистике поисковых запросов даже менее крупные игроки начали забирать покупателей у ДМ в марте, м/м (см. картинку):

• ДМ -6.82%

• Дочки-сыночки -5.05%

• MyToys +14.26%

• Акушерство.ру +21.19%

• Wildberries +0.24%

Детский мир проигрывает борьбу за онлайн сегмент. По итогам 2019 года 11.7% от выручки давали онлайн каналы продаж, в 4кв 2019 этот показатель составил 15.7%. Но несмотря на рост доли, онлайн сегмент значительно слабее роста конкурентов и не восполнят потери в офлайн продажах.

@AK47pfl

🕵️♂️ РАЗВЕДКА - РУБРИКА. КОНЕЦ ЭПОХИ ДЕТСКОГО МИРА: ПРОИГРАННАЯ КОНКУРЕНЦИЯ В ОНЛАЙНЕ

Если в офлайне ДМ (MOEX: DSKY) - лидер с преимуществом в виде развитой сети магазинов, то в онлайне уступает множеству конкурентов.

По данным Детского мира Wildberries и Ozon растут значительно быстрее чем ДМ. Wildberries почти в два раза обогоняет ДМ по темпам роста. При этом Wildberries уже контролирует 51% онлайн ритейла детских товаров, а Ozon 15%.

По статистике поисковых запросов даже менее крупные игроки начали забирать покупателей у ДМ в марте, м/м (см. картинку):

• ДМ -6.82%

• Дочки-сыночки -5.05%

• MyToys +14.26%

• Акушерство.ру +21.19%

• Wildberries +0.24%

Детский мир проигрывает борьбу за онлайн сегмент. По итогам 2019 года 11.7% от выручки давали онлайн каналы продаж, в 4кв 2019 этот показатель составил 15.7%. Но несмотря на рост доли, онлайн сегмент значительно слабее роста конкурентов и не восполнят потери в офлайн продажах.

@AK47pfl

#morning

☀️ УТРЕННИЙ БРИФИНГ 15.04.2020

Макроэкономика

• МВФ опубликовал изменённые прогнозы по динамике ВВП мира и стран. Прогноз падения мирового ВВП - 3%, ВВП России - 5.5%.

Что было вчера

• Правление Газпрома утвердило дивиденд за 2019 в 15.24 руб.

• Яндекс выделил каршеринг в отдельный бизнес.

• Набсовет ВТБ перенес годовое собрание акционеров.

• Реальные зарплаты россиян могут уменьшиться на 12% в 2020 году, а уровень безработицы вырасти до 12.1%.

• ФосАгро-Регион увеличила объем поставок удобрений в России на 47%.

• Алроса сократила зарплаты руководства на 20%.

Что будет сегодня

• Росагро: последний день с дивидендом $0.32.

• Детский мир: производственные результаты за 1кв2020.

• Эталон: производственные результаты за 1кв2020.

• НКНХ: производственные результаты за 1кв2020.

• НЛМК: производственные результаты за 1кв2020.

• США: запасы сырой нефти (17:30 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 15.04.2020

Макроэкономика

• МВФ опубликовал изменённые прогнозы по динамике ВВП мира и стран. Прогноз падения мирового ВВП - 3%, ВВП России - 5.5%.

Что было вчера

• Правление Газпрома утвердило дивиденд за 2019 в 15.24 руб.

• Яндекс выделил каршеринг в отдельный бизнес.

• Набсовет ВТБ перенес годовое собрание акционеров.

• Реальные зарплаты россиян могут уменьшиться на 12% в 2020 году, а уровень безработицы вырасти до 12.1%.

• ФосАгро-Регион увеличила объем поставок удобрений в России на 47%.

• Алроса сократила зарплаты руководства на 20%.

Что будет сегодня

• Росагро: последний день с дивидендом $0.32.

• Детский мир: производственные результаты за 1кв2020.

• Эталон: производственные результаты за 1кв2020.

• НКНХ: производственные результаты за 1кв2020.

• НЛМК: производственные результаты за 1кв2020.

• США: запасы сырой нефти (17:30 мск).

@AK47pfl

#глубокий_анализ #DSKY

ГЛУБОКИЙ АНАЛИЗ - РУБРИКА. СЛАБАЯ ОТЧЁТНОСТЬ ДЕТСКОГО МИРА ЗА 1 КВАРТАЛ

Эксперт по ритейлу проанализировал отчётность Детского мира за 1 квартал 2020 года. Все основные показатели показали слабые результаты.

Трафик замедлился. Рост сопоставимого трафика в 1 квартале замедлился до 4.4% г/г. И это несмотря на якобы происходивший в марте потребительский бум. Во втором квартале будет провал из-за карантина.

Средний чек сократился. Это негативный сигнал для компании. Считалось, что в марте люди закупались реже, но больше. Получается, средние чеки росли по всему ритейлу, но не у ДМ. Падение чека - плохо для рентабельности.

Рост выручки произошёл только за счёт роста торговых площадей. Выручка выросла на 11% — и это случилось только благодаря росту торговой площади на 10% г/г. Однако из-за карантина роста площадей в 2 и 3 кварталах не будет, а вновь открытые магазины в 1 квартале - скорее минус, чем плюс.

И сопоставимый трафик, и средний чек показали негативные результаты, несмотря на потребительский бум в марте. А рост выручки происходил только за счёт открытия новых магазинов.

@AK47pfl

ГЛУБОКИЙ АНАЛИЗ - РУБРИКА. СЛАБАЯ ОТЧЁТНОСТЬ ДЕТСКОГО МИРА ЗА 1 КВАРТАЛ

Эксперт по ритейлу проанализировал отчётность Детского мира за 1 квартал 2020 года. Все основные показатели показали слабые результаты.

Трафик замедлился. Рост сопоставимого трафика в 1 квартале замедлился до 4.4% г/г. И это несмотря на якобы происходивший в марте потребительский бум. Во втором квартале будет провал из-за карантина.

Средний чек сократился. Это негативный сигнал для компании. Считалось, что в марте люди закупались реже, но больше. Получается, средние чеки росли по всему ритейлу, но не у ДМ. Падение чека - плохо для рентабельности.

Рост выручки произошёл только за счёт роста торговых площадей. Выручка выросла на 11% — и это случилось только благодаря росту торговой площади на 10% г/г. Однако из-за карантина роста площадей в 2 и 3 кварталах не будет, а вновь открытые магазины в 1 квартале - скорее минус, чем плюс.

И сопоставимый трафик, и средний чек показали негативные результаты, несмотря на потребительский бум в марте. А рост выручки происходил только за счёт открытия новых магазинов.

@AK47pfl

#молния #DSKY

⚡️ МОЛНИЯ - РУБРИКА. ДЕТСКИЙ МИР ЗАКРЫЛ 10% МАГАЗИНОВ ИЗ-ЗА КОРОНАВИРУСА:

https://t.iss.one/cbrstocks/4753

@AK47pfl

⚡️ МОЛНИЯ - РУБРИКА. ДЕТСКИЙ МИР ЗАКРЫЛ 10% МАГАЗИНОВ ИЗ-ЗА КОРОНАВИРУСА:

https://t.iss.one/cbrstocks/4753

@AK47pfl

Telegram

Сигналы РЦБ

#DSKY #Вирус

⚡️ ДЕТСКИЙ МИР ЗАКРЫЛ 88 МАГАЗИНОВ В РОССИИ ИЗ-ЗА КОРОНАВИРУСА, ЭТО БОЛЕЕ 10% МАГАЗИНОВ

⚡️ ДЕТСКИЙ МИР ЗАКРЫЛ 88 МАГАЗИНОВ В РОССИИ ИЗ-ЗА КОРОНАВИРУСА, ЭТО БОЛЕЕ 10% МАГАЗИНОВ

#глубокий_анализ #DSKY

ГЛУБОКИЙ АНАЛИЗ - РУБРИКА.

Тренд изменения операционных показателей Детского Мира (MOEX: DSKY) — замедление с самого IPO. Всплеск роста наблюдался только перед SPO, мажоритарии преследовали простую цель - продать свои бумаги подороже.

Скорректированная на инфляцию и рост площадей выручка Детского мира большую часть времени находится в отрицательной зоне.

@AK47pfl

ГЛУБОКИЙ АНАЛИЗ - РУБРИКА.

Тренд изменения операционных показателей Детского Мира (MOEX: DSKY) — замедление с самого IPO. Всплеск роста наблюдался только перед SPO, мажоритарии преследовали простую цель - продать свои бумаги подороже.

Скорректированная на инфляцию и рост площадей выручка Детского мира большую часть времени находится в отрицательной зоне.

@AK47pfl

#анализ_сектора

🔥 АНАЛИЗ СЕКТОРА - РУБРИКА. ВЛАДЕЛЕЦ КРУПНЕЙШИХ БИЗНЕС-ЦЕНТРОВ МОСКВЫ О1 PROPERTIES ОБЪЯВИЛ ДЕФОЛТ.

Это очень плохая новость для сектора коммерческой недвижимости. Арендаторы О1 - самые надёжные компании (в основном, международные корпорации), и их неплатежи означают, что коммерческой недвижимости предстоит тяжёлый кризис.

O1 объявила дефолт по долларовым нотам. Из-за того, что "у ряда арендаторов возникли сложности по выплате арендных платежей", O1 не смогла выплатить очередной купон по долларовым нотам. С высокой вероятностью компания не заплатит по своим долгам в этом году.

• Крупнейшие держатели долга O1 Properties - банки, в том числе государственные Сбербанк (MOEX: SBER) и ВТБ (MOEX: VTBR) . Треть долга O1 – кредит от Сбербанка, ещё 10% долга – кредит от ВТБ.

Арендаторы O1 - крупнейшие международные корпорации; если они перестали платить за аренду, то коммерческой недвижимости предстоит тяжёлый кризис. В бизнес-центрах O1 арендуют офисы такие компании, как Volkswagen Group, Walt Disney, PwC, McKinsey & Company, Deloitte, LG Electronics, «Ситибанк» и многие другие.

@AK47pfl

🔥 АНАЛИЗ СЕКТОРА - РУБРИКА. ВЛАДЕЛЕЦ КРУПНЕЙШИХ БИЗНЕС-ЦЕНТРОВ МОСКВЫ О1 PROPERTIES ОБЪЯВИЛ ДЕФОЛТ.

Это очень плохая новость для сектора коммерческой недвижимости. Арендаторы О1 - самые надёжные компании (в основном, международные корпорации), и их неплатежи означают, что коммерческой недвижимости предстоит тяжёлый кризис.

O1 объявила дефолт по долларовым нотам. Из-за того, что "у ряда арендаторов возникли сложности по выплате арендных платежей", O1 не смогла выплатить очередной купон по долларовым нотам. С высокой вероятностью компания не заплатит по своим долгам в этом году.

• Крупнейшие держатели долга O1 Properties - банки, в том числе государственные Сбербанк (MOEX: SBER) и ВТБ (MOEX: VTBR) . Треть долга O1 – кредит от Сбербанка, ещё 10% долга – кредит от ВТБ.

Арендаторы O1 - крупнейшие международные корпорации; если они перестали платить за аренду, то коммерческой недвижимости предстоит тяжёлый кризис. В бизнес-центрах O1 арендуют офисы такие компании, как Volkswagen Group, Walt Disney, PwC, McKinsey & Company, Deloitte, LG Electronics, «Ситибанк» и многие другие.

@AK47pfl

#разведка #DSKY

🕵️♂️ РАЗВЕДКА - РУБРИКА.

Прямо сейчас в магазинах Детского мира (MOEX: DSKY) так 👆

Больше о проблемах Детского мира:

👉 Уход трафика из магазинов.

https://t.iss.one/AK47pfl/4441

👉 Переток покупок из высокомаржинального сегмента в низкомаржинальный.

https://t.iss.one/AK47pfl/4442

👉 Переход поля боя за рынок в онлайн, где Детский мир очевидно проигрывает конкурентам.

https://t.iss.one/AK47pfl/4443

@AK47pfl

🕵️♂️ РАЗВЕДКА - РУБРИКА.

Прямо сейчас в магазинах Детского мира (MOEX: DSKY) так 👆

Больше о проблемах Детского мира:

👉 Уход трафика из магазинов.

https://t.iss.one/AK47pfl/4441

👉 Переток покупок из высокомаржинального сегмента в низкомаржинальный.

https://t.iss.one/AK47pfl/4442

👉 Переход поля боя за рынок в онлайн, где Детский мир очевидно проигрывает конкурентам.

https://t.iss.one/AK47pfl/4443

@AK47pfl