#FIVE

Х5: ПИК ТЕМПОВ РОСТА ПОДХОДИТ К КОНЦУ. Фундаментальная стоимость 1900, даунсайд 20%.

Х5 (MOEX: FIVE) слишком дорогая на текущем рынке. Х5 хорошо отчитывалась и перформила последние годы и не заметила последней коррекции. В 2020 году показатели ухудшатся: ценовые инвестиции, растущий капекс, закрытие сети Карусель окажут давление на маржинальность бизнеса.

Х5 испытывает давление на маржинальность и свободный денежный поток. Компания растет быстрыми темпами, но эта скорость приводит к падению плотности продаж на квадратный метр (на фото). Растет CAPEX при этом выручка на кв. метр падает, все это приведет к ухудшению финансовых показателей сети.

Растет конкуренция со стороны непубличных сетей. Вкусвилл, Мяснов, Азбука Вкуса, Мираторг открывают новые магазины, оказывая давление на траффик в магазинах Х5.

Х5 даст по итогам 2019 дивдоходность в районе 4.75-5%, по данным источников РДВ. Это ниже безрисковой ставки 6.2% по 10-летним ОФЗ.

@AK47pfl

Х5: ПИК ТЕМПОВ РОСТА ПОДХОДИТ К КОНЦУ. Фундаментальная стоимость 1900, даунсайд 20%.

Х5 (MOEX: FIVE) слишком дорогая на текущем рынке. Х5 хорошо отчитывалась и перформила последние годы и не заметила последней коррекции. В 2020 году показатели ухудшатся: ценовые инвестиции, растущий капекс, закрытие сети Карусель окажут давление на маржинальность бизнеса.

Х5 испытывает давление на маржинальность и свободный денежный поток. Компания растет быстрыми темпами, но эта скорость приводит к падению плотности продаж на квадратный метр (на фото). Растет CAPEX при этом выручка на кв. метр падает, все это приведет к ухудшению финансовых показателей сети.

Растет конкуренция со стороны непубличных сетей. Вкусвилл, Мяснов, Азбука Вкуса, Мираторг открывают новые магазины, оказывая давление на траффик в магазинах Х5.

Х5 даст по итогам 2019 дивдоходность в районе 4.75-5%, по данным источников РДВ. Это ниже безрисковой ставки 6.2% по 10-летним ОФЗ.

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• Китай с 14 февраля снизит импортные пошлины на товары из США на сумму $75 млрд.

Что было вчера

• Русал в 2020 году инвестирует 5,2 млрд рублей в модернизацию САЗа и ХАЗа.

• Индийская нефтяная компания приняла принципиальное решении об участии в проекте Востой Ойл.

• В 2020 году лицензий могут лишиться 25—30 кредитных организаций РФ, общее число может уменьшиться на 10%.

Что будет сегодня

• Магнит: неаудированные финансовые результаты за 2019 г.

• Россия: индекс потребительских цен (16:00 мск).

• Конференция: Russian Day in Stockholm.

@AK47pfl

• Китай с 14 февраля снизит импортные пошлины на товары из США на сумму $75 млрд.

Что было вчера

• Русал в 2020 году инвестирует 5,2 млрд рублей в модернизацию САЗа и ХАЗа.

• Индийская нефтяная компания приняла принципиальное решении об участии в проекте Востой Ойл.

• В 2020 году лицензий могут лишиться 25—30 кредитных организаций РФ, общее число может уменьшиться на 10%.

Что будет сегодня

• Магнит: неаудированные финансовые результаты за 2019 г.

• Россия: индекс потребительских цен (16:00 мск).

• Конференция: Russian Day in Stockholm.

@AK47pfl

#MGNT

МАГНИТ ВЫПУСТИЛ ФИНАНСОВУЮ ОТЧЕТНОСТЬ ЗА 4 КВ. И 2019 ГОД. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Важное из отчета:

• Выручка 368,2 млрд. руб. (+11% г/г) за 4 квартал и 1368,7 млрд. руб. (+10,6% г/г) за год

• Сопоставимые продажи +0,1% в 4 квартале и 0.4% за год

• Снижение сопоставимого трафика -0,2% за 4 квартал и -2.3% за год.

• EBITDA 20 млрд. руб. за квартал и 83.1 млрд. руб. за 2019 год.

• Чистая прибыль 4 млрд. (-51,2% г/г) и 17,1 млрд. (-49% г/г) за 2019 год.

Магнит (MOEX: MGNT) проводил активную экспансию и расширение на рынке: за 2019 год общее количество магазинов выросло на 13%, торговая площадь на 21.5%, количество чеков на 7.3%, средний чек на 2.1%. Это привело к росту выручки на 10.6%.

Магнит получил положительный LfL-трафик. Показатель демонстрировал непрерывный рост в каждом месяце квартала и стал положительным в декабре с лучшим результатом за 2019 год.

Замедлит экспансию ради роста эффективности в 2020 году. Компания займется повышением маржинальности в 2020 году, что с учетом роста выручки за 2019 год на 10.6% приведет к значительному росту прибыли. Компания нарастила объемы, торговые площади и сейчас займется повышением эффективности на увеличенных объемах. При высоком темпе перестройки сети и ее обновлении, мы считаем, что в 2020 году сыграет эффект низкой базы, что вкупе с улучшением эффективности покажет отличный результат.

@AK47pfl

МАГНИТ ВЫПУСТИЛ ФИНАНСОВУЮ ОТЧЕТНОСТЬ ЗА 4 КВ. И 2019 ГОД. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Важное из отчета:

• Выручка 368,2 млрд. руб. (+11% г/г) за 4 квартал и 1368,7 млрд. руб. (+10,6% г/г) за год

• Сопоставимые продажи +0,1% в 4 квартале и 0.4% за год

• Снижение сопоставимого трафика -0,2% за 4 квартал и -2.3% за год.

• EBITDA 20 млрд. руб. за квартал и 83.1 млрд. руб. за 2019 год.

• Чистая прибыль 4 млрд. (-51,2% г/г) и 17,1 млрд. (-49% г/г) за 2019 год.

Магнит (MOEX: MGNT) проводил активную экспансию и расширение на рынке: за 2019 год общее количество магазинов выросло на 13%, торговая площадь на 21.5%, количество чеков на 7.3%, средний чек на 2.1%. Это привело к росту выручки на 10.6%.

Магнит получил положительный LfL-трафик. Показатель демонстрировал непрерывный рост в каждом месяце квартала и стал положительным в декабре с лучшим результатом за 2019 год.

Замедлит экспансию ради роста эффективности в 2020 году. Компания займется повышением маржинальности в 2020 году, что с учетом роста выручки за 2019 год на 10.6% приведет к значительному росту прибыли. Компания нарастила объемы, торговые площади и сейчас займется повышением эффективности на увеличенных объемах. При высоком темпе перестройки сети и ее обновлении, мы считаем, что в 2020 году сыграет эффект низкой базы, что вкупе с улучшением эффективности покажет отличный результат.

@AK47pfl

#MGNT

МАГНИТ: РАЗВОРОТ LFL-ТРАФИКА В СТОРОНУ РОСТА. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Магнит (MOEX: MGNT) долгое время терял LFL трафик, но сегодня динамика кардинально изменилась: падение практически остановлено. Прекращение падения - важнейший разворот в развитии компании и сигнал инвесторам об улучшении. Возможно, с развитием системы лояльности мы увидим рост этого показателя.

@AK47pfl

МАГНИТ: РАЗВОРОТ LFL-ТРАФИКА В СТОРОНУ РОСТА. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Магнит (MOEX: MGNT) долгое время терял LFL трафик, но сегодня динамика кардинально изменилась: падение практически остановлено. Прекращение падения - важнейший разворот в развитии компании и сигнал инвесторам об улучшении. Возможно, с развитием системы лояльности мы увидим рост этого показателя.

@AK47pfl

#MGNT

МАГНИТ: РАЗВОРОТ LFL-ТРАФИКА В СТОРОНУ РОСТА. Фундаментальная стоимость 5000 рублей, апсайд 35%.

ЕВIТDА и чистая прибыль ниже прогноза — это оnе-оff из-за высокой промо-активности (скидки) в 4К19 под Новый год и новой программы лояльности. В Магнит (MOEX: MGNT) начинает ходить больше людей благодаря программе лояльности:

• Трафик демонстрировал непрерывный рост в каждом месяце квартала и стал положительным в декабре, показав лучший результат за месяц за весь 2019 год.

• В основном формате Магнита — магазины у дома — трафик стал положительным впервые с 3К16.

• LFL-трафик в целом по Магниту -0.2% г/г за 4К19 (на фото) Уже в следующем квартале трафик Магнита впервые за долгое время будет положительным.

Текущая продажа в акциях необоснованная, а отчетность как раз говорит о развороте трафика и возможности зайти в акции Магнита с перспективой на средне-долгосрок. Изменение динамики LFL траффика - важнейший момент, который упускают акционеры, скидывающие акцию в страхе.

❗️ Магнит сегодня проведет конференц-звонок с инвесторами в 17:00 мск. В фокусе: стратегия Магнита, подробности о Дне инвестора, FY20 guidаnсе: апдейт программы по экспансии, ЕВIТDА маржа, LFL прогноз, запасы (invеntоriеs).

@AK47pfl

МАГНИТ: РАЗВОРОТ LFL-ТРАФИКА В СТОРОНУ РОСТА. Фундаментальная стоимость 5000 рублей, апсайд 35%.

ЕВIТDА и чистая прибыль ниже прогноза — это оnе-оff из-за высокой промо-активности (скидки) в 4К19 под Новый год и новой программы лояльности. В Магнит (MOEX: MGNT) начинает ходить больше людей благодаря программе лояльности:

• Трафик демонстрировал непрерывный рост в каждом месяце квартала и стал положительным в декабре, показав лучший результат за месяц за весь 2019 год.

• В основном формате Магнита — магазины у дома — трафик стал положительным впервые с 3К16.

• LFL-трафик в целом по Магниту -0.2% г/г за 4К19 (на фото) Уже в следующем квартале трафик Магнита впервые за долгое время будет положительным.

Текущая продажа в акциях необоснованная, а отчетность как раз говорит о развороте трафика и возможности зайти в акции Магнита с перспективой на средне-долгосрок. Изменение динамики LFL траффика - важнейший момент, который упускают акционеры, скидывающие акцию в страхе.

❗️ Магнит сегодня проведет конференц-звонок с инвесторами в 17:00 мск. В фокусе: стратегия Магнита, подробности о Дне инвестора, FY20 guidаnсе: апдейт программы по экспансии, ЕВIТDА маржа, LFL прогноз, запасы (invеntоriеs).

@AK47pfl

#HYDR

🔥 РЕСТРУКТУРИЗАЦИЯ РУСГИДРО, КОТОРАЯ МОЖЕТ УТРОИТЬ КАПИТАЛИЗАЦИЮ КОМПАНИИ, БУДЕТ. ЭТО ЛИШЬ ВОПРОС ВРЕМЕНИ, подтверждает источник РДВ в одном из топ банков. Фундаментальная стоимость 2 рубля, апсайд 181%.

В изменениях заинтересован ВТБ, который владеет пакетом 13.1% акций компании, а также Минфин, цель которого - увеличить дивиденды компании. Идея преобразования Русгидро (MOEX: HYDR) поддерживается Юрием Трутневым - вице-премьером РФ по Дальнему Востоку и председателем совета директоров Русгидро.

Русгидро выделит убыточные активы в отдельную компанию. Убыточные активы на Дальнем Востоке сейчас объединены в РАО ЭС Востока и они будут отделены от Русгидро. Прибыль Русгидро вырастет благодаря снижению бумажного убытка.

В результате реструктуризации дивиденды Русгидро вырастут до 12-16 копеек на акцию, а стоимость акций может превысить 2 рубля.

@AK47pfl

🔥 РЕСТРУКТУРИЗАЦИЯ РУСГИДРО, КОТОРАЯ МОЖЕТ УТРОИТЬ КАПИТАЛИЗАЦИЮ КОМПАНИИ, БУДЕТ. ЭТО ЛИШЬ ВОПРОС ВРЕМЕНИ, подтверждает источник РДВ в одном из топ банков. Фундаментальная стоимость 2 рубля, апсайд 181%.

В изменениях заинтересован ВТБ, который владеет пакетом 13.1% акций компании, а также Минфин, цель которого - увеличить дивиденды компании. Идея преобразования Русгидро (MOEX: HYDR) поддерживается Юрием Трутневым - вице-премьером РФ по Дальнему Востоку и председателем совета директоров Русгидро.

Русгидро выделит убыточные активы в отдельную компанию. Убыточные активы на Дальнем Востоке сейчас объединены в РАО ЭС Востока и они будут отделены от Русгидро. Прибыль Русгидро вырастет благодаря снижению бумажного убытка.

В результате реструктуризации дивиденды Русгидро вырастут до 12-16 копеек на акцию, а стоимость акций может превысить 2 рубля.

@AK47pfl

#NMTP

НМТП — ЗАЩИТНЫЙ АКТИВ С ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ 19.75-30%. Фундаментальная стоимость 15.3 рубля, апсайд 62%.

У дивидендов НМТП (MOEX: NMTP) два источника:

1. Дивиденды от основного бизнеса составят 1.32-1.77 рублей на акцию. Это даст 14-19% дивидендной доходности. НМТП получит 34 млрд. рублей чистой прибыли без учета продажи НЗТ. При выплате 75-100% чистой прибыли от основной деятельности НМТП направит на дивиденды 25.5-34 млрд рублей.

2. Спецдивиденд от продажи НЗТ составит 0.52-1.04. НМТП продал НЗТ за 35.5 млрд. рублей. Эксперты клуба РДВ считают, что 10-20 млрд рублей от продажи пойдут на выплату спецдивиденда, остальное на капитальные вложения и инвестиции.

Одним из главных триггеров роста НМТП станет презентация новой стратегии и дивполитики. 31 декабря СД НМТП утвердил Стратегию развития порта. В декабре Максим Гришанин, вице-президент Транснефти, заявил об увеличении погрузки неналивных грузов на 25 миллионов тонн в ближайшие несколько лет. Программа капвложений в ближайшие 2-3 года будет составлять 8-10 миллиардов рублей.

• Источники РДВ будут присутствовать на презентации новой стратегии и оперативно сообщат о новой политике.

НМТП - защитный актив на любом рынке с высокой дивидендной доходностью.

@AK47pfl

НМТП — ЗАЩИТНЫЙ АКТИВ С ДИВИДЕНДНОЙ ДОХОДНОСТЬЮ 19.75-30%. Фундаментальная стоимость 15.3 рубля, апсайд 62%.

У дивидендов НМТП (MOEX: NMTP) два источника:

1. Дивиденды от основного бизнеса составят 1.32-1.77 рублей на акцию. Это даст 14-19% дивидендной доходности. НМТП получит 34 млрд. рублей чистой прибыли без учета продажи НЗТ. При выплате 75-100% чистой прибыли от основной деятельности НМТП направит на дивиденды 25.5-34 млрд рублей.

2. Спецдивиденд от продажи НЗТ составит 0.52-1.04. НМТП продал НЗТ за 35.5 млрд. рублей. Эксперты клуба РДВ считают, что 10-20 млрд рублей от продажи пойдут на выплату спецдивиденда, остальное на капитальные вложения и инвестиции.

Одним из главных триггеров роста НМТП станет презентация новой стратегии и дивполитики. 31 декабря СД НМТП утвердил Стратегию развития порта. В декабре Максим Гришанин, вице-президент Транснефти, заявил об увеличении погрузки неналивных грузов на 25 миллионов тонн в ближайшие несколько лет. Программа капвложений в ближайшие 2-3 года будет составлять 8-10 миллиардов рублей.

• Источники РДВ будут присутствовать на презентации новой стратегии и оперативно сообщат о новой политике.

НМТП - защитный актив на любом рынке с высокой дивидендной доходностью.

@AK47pfl

Решится завтра: Оракулы Рубля. Конкурс на самый точный прогноз курса доллара на 31 марта 2020 года.

#rub

Сейчас курс $1 = 63.3 руб.

• Завтра состоится самое неоднозначное заседание ЦБ за последнее время. Примерно 60% аналитиков ожидают снижения ставки на 25 б.п., остальные 40% ожидают, что ставка останется неизменной.

• ЦБ находится в достаточно трудном положении. В цену ОФЗ уже заложено не менее 2 снижений ставки в этом году и могут начаться серьёзные распродажи, если ЦБ завтра не оправдает этих ожиданий. С другой стороны, рубль выглядит уязвимо на фоне резкого падения нефти с неоднозначными шансами на восстановление. Понижение ставки вместе с голубиным прогнозом на будущее могут привести к резкому ослаблению национальной валюты.

• Пока что рубль спасал вернувшийся аппетит к риску: американские индексы вернулись на исторические максимумы и потянули за собой рисковые активы, включая рубль. Однако маловероятно, что аппетит к риску спасёт рубль в случае закрепления нефти в рублях ниже 3500 р/баррель и снижения ставки.

• Прогнозы участников: UniCredit 66.2, источники РДВ 65, JPMorgan 64, коммьюнити РДВ 63.1, Sberbank 60 рублей за доллар

@AK47pfl

#rub

Сейчас курс $1 = 63.3 руб.

• Завтра состоится самое неоднозначное заседание ЦБ за последнее время. Примерно 60% аналитиков ожидают снижения ставки на 25 б.п., остальные 40% ожидают, что ставка останется неизменной.

• ЦБ находится в достаточно трудном положении. В цену ОФЗ уже заложено не менее 2 снижений ставки в этом году и могут начаться серьёзные распродажи, если ЦБ завтра не оправдает этих ожиданий. С другой стороны, рубль выглядит уязвимо на фоне резкого падения нефти с неоднозначными шансами на восстановление. Понижение ставки вместе с голубиным прогнозом на будущее могут привести к резкому ослаблению национальной валюты.

• Пока что рубль спасал вернувшийся аппетит к риску: американские индексы вернулись на исторические максимумы и потянули за собой рисковые активы, включая рубль. Однако маловероятно, что аппетит к риску спасёт рубль в случае закрепления нефти в рублях ниже 3500 р/баррель и снижения ставки.

• Прогнозы участников: UniCredit 66.2, источники РДВ 65, JPMorgan 64, коммьюнити РДВ 63.1, Sberbank 60 рублей за доллар

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• Великобритания отменит некоторые пошлины на российский импорт после истечения переходного периода Brexit.

Что было вчера

• EN+ выкупает свои акции у ВТБ и намерен вернуться к выплате дивидендов в 2020.

• Татарстан и Сбербанк будут сотрудничать в сфере цифровизации.

• TCS Group инвестирует до 25 млн евро в финтех-компанию в Европе.

Что будет сегодня

• Сбербанк: РСБУ за январь 2020 г.

• Россия: заседание ЦБ РФ по процентной ставке (13:30 мск)

• США: non-farm payrolls.

@AK47pfl

• Великобритания отменит некоторые пошлины на российский импорт после истечения переходного периода Brexit.

Что было вчера

• EN+ выкупает свои акции у ВТБ и намерен вернуться к выплате дивидендов в 2020.

• Татарстан и Сбербанк будут сотрудничать в сфере цифровизации.

• TCS Group инвестирует до 25 млн евро в финтех-компанию в Европе.

Что будет сегодня

• Сбербанк: РСБУ за январь 2020 г.

• Россия: заседание ЦБ РФ по процентной ставке (13:30 мск)

• США: non-farm payrolls.

@AK47pfl

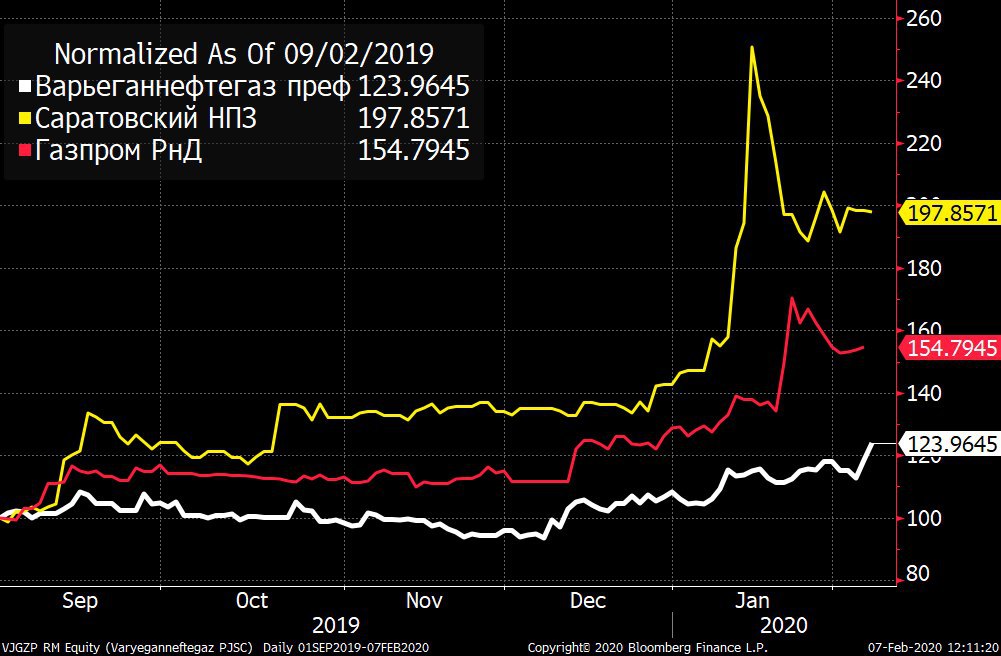

#VJGZP

ВАРЬЕГАННЕФТЕГАЗ ПРЕФ - БУМАГА С ПОТЕНЦИАЛЬНОЙ ДИВДОХОДНОСТЬЮ 23% И БОЛЬШИМ ПОТЕНЦИАЛОМ РОСТА. Фундаментальная стоимость 1000 рублей, апсайд 138%

Варьеганнефтегаз (MOEX: VJGZ) — российская компания, которая занимается добычей нефти и газа. Варьеганнефтегаз является дочкой госкомпании (Роснефти), и это одна из тех компаний, которая может перейти на выплату дивиденда 50% чистой прибыли уже в этом году.

Акции дочек госкомпаний в целом показывают рост в последние полгода - и Варьеганнефтегаз может стать следующей, акции которой покажут рост. С сентября Ленэнерго, СаратНПЗ и Газпром выросли на 25-90% в зависимости от потенциала дивидендных выплат на новостях об инициативе Минфина — заставить дочки госкомпаний платить 50% прибыли в виде дивидендов. Ранее Минфин вынудил перейти на выплату 50% чистой прибыли акционерам госкомпании.

Варьеганнефтегаз — компания, которая увеличивает прибыль от года к году. Чистая прибыль выросла в 2.3 раза в 2018 году в сравнении с 2017. В этом году также ожидается рост прибыли

С учётом текущей прибыли, Варьеганнефтегаз может выплатить до 95 рублей дивидендов. Доходность префов в этом случае составит 23% на акцию, поскольку они в два раза дешевле обычки.

@AK47pfl

ВАРЬЕГАННЕФТЕГАЗ ПРЕФ - БУМАГА С ПОТЕНЦИАЛЬНОЙ ДИВДОХОДНОСТЬЮ 23% И БОЛЬШИМ ПОТЕНЦИАЛОМ РОСТА. Фундаментальная стоимость 1000 рублей, апсайд 138%

Варьеганнефтегаз (MOEX: VJGZ) — российская компания, которая занимается добычей нефти и газа. Варьеганнефтегаз является дочкой госкомпании (Роснефти), и это одна из тех компаний, которая может перейти на выплату дивиденда 50% чистой прибыли уже в этом году.

Акции дочек госкомпаний в целом показывают рост в последние полгода - и Варьеганнефтегаз может стать следующей, акции которой покажут рост. С сентября Ленэнерго, СаратНПЗ и Газпром выросли на 25-90% в зависимости от потенциала дивидендных выплат на новостях об инициативе Минфина — заставить дочки госкомпаний платить 50% прибыли в виде дивидендов. Ранее Минфин вынудил перейти на выплату 50% чистой прибыли акционерам госкомпании.

Варьеганнефтегаз — компания, которая увеличивает прибыль от года к году. Чистая прибыль выросла в 2.3 раза в 2018 году в сравнении с 2017. В этом году также ожидается рост прибыли

С учётом текущей прибыли, Варьеганнефтегаз может выплатить до 95 рублей дивидендов. Доходность префов в этом случае составит 23% на акцию, поскольку они в два раза дешевле обычки.

@AK47pfl

{kind=link}

#VJGZP

БЛИЖАЙШИЙ ТРИГГЕР В АКЦИЯХ ВАРЬЕГАННЕФТЕГАЗ ПРЕФ — ОТЧЕТНОСТЬ ЗА ГОД. Фундаментальная стоимость 1000 рублей, апсайд 138%

Акции Варьеганнефтегаза (MOEX: VJGZ) показывали значительный рост на отчётности в связи с впечатляющими результатами. Компания отчитается в ближайшие две недели. В этом году также ожидается улучшение показателей: прибыль за 9 месяцев выросла на 67% г/г.

Обычка Варьегана вчера росла до 23% на ожиданиях отчетности. При этом префы пока отстают на фоне более низкой ликвидности.

@AK47pfl

БЛИЖАЙШИЙ ТРИГГЕР В АКЦИЯХ ВАРЬЕГАННЕФТЕГАЗ ПРЕФ — ОТЧЕТНОСТЬ ЗА ГОД. Фундаментальная стоимость 1000 рублей, апсайд 138%

Акции Варьеганнефтегаза (MOEX: VJGZ) показывали значительный рост на отчётности в связи с впечатляющими результатами. Компания отчитается в ближайшие две недели. В этом году также ожидается улучшение показателей: прибыль за 9 месяцев выросла на 67% г/г.

Обычка Варьегана вчера росла до 23% на ожиданиях отчетности. При этом префы пока отстают на фоне более низкой ликвидности.

@AK47pfl

#UPRO #MRKV #NMTP

ЦБ СНИЗИЛ СТАВКУ НА 0.25% ДО 6%. Что это значит для рынка?

Ставки по вкладам будут снижаться. В первую очередь это опасно для банковского сектора, поскольку это приведет к снижению процентных доходов и финансовым результатам. Дивидендная доходность сектора будет близка к проценту депозита.

Дивидендные бумаги становятся более привлекательны. Особенно это касается компаний, деятельность которых не зависят от нефти, угрозы коронавируса, оттока инвесторов из голубых фишек:

⚡️Юнипро (МОЕХ: UPRO) — будет выплачивать по 0.317 руб. на акцию до 2022 года. Дивидендная доходность составит 10.5% к текущей цене. В отличие от многих электрогенерирующих компаний Юнипро будет поддерживать высокие выплаты и после 2022 года, поскольку компания введет в эксплуатацию энергоблоки после модернизации по ДПМ-2.

🔌МРСК Волги (MOEX: MRKV) — дивдоходность за 2019 год составит 10%, за 2020-2022 около 11.5% при сохранении текущей дивполитики Россетей. Если же Россети примут новую дивполитику, которая обяжет все МРСК платить 75% РСБУ, то дивдоходность увеличится до 15% за 2020-2022 годы

🚢НМТП (MOEX: NMTP) — выплатит 1.32-1.77 рублей на акцию, дивидендная доходность составляет 14-19%. Порт выплачивает 75-100% чистой прибыли от основной деятельности. С учетом спецдивиденда от продажи НЗТ общая доходность дорастет до 19.7-30%. Подробнее об этом - здесь.

@AK47pfl

ЦБ СНИЗИЛ СТАВКУ НА 0.25% ДО 6%. Что это значит для рынка?

Ставки по вкладам будут снижаться. В первую очередь это опасно для банковского сектора, поскольку это приведет к снижению процентных доходов и финансовым результатам. Дивидендная доходность сектора будет близка к проценту депозита.

Дивидендные бумаги становятся более привлекательны. Особенно это касается компаний, деятельность которых не зависят от нефти, угрозы коронавируса, оттока инвесторов из голубых фишек:

⚡️Юнипро (МОЕХ: UPRO) — будет выплачивать по 0.317 руб. на акцию до 2022 года. Дивидендная доходность составит 10.5% к текущей цене. В отличие от многих электрогенерирующих компаний Юнипро будет поддерживать высокие выплаты и после 2022 года, поскольку компания введет в эксплуатацию энергоблоки после модернизации по ДПМ-2.

🔌МРСК Волги (MOEX: MRKV) — дивдоходность за 2019 год составит 10%, за 2020-2022 около 11.5% при сохранении текущей дивполитики Россетей. Если же Россети примут новую дивполитику, которая обяжет все МРСК платить 75% РСБУ, то дивдоходность увеличится до 15% за 2020-2022 годы

🚢НМТП (MOEX: NMTP) — выплатит 1.32-1.77 рублей на акцию, дивидендная доходность составляет 14-19%. Порт выплачивает 75-100% чистой прибыли от основной деятельности. С учетом спецдивиденда от продажи НЗТ общая доходность дорастет до 19.7-30%. Подробнее об этом - здесь.

@AK47pfl

Самое важное за неделю:

#RDVweekly

1. ЦБ снизил ставку: эти три акции стали более привлекательными.

2. Лучший опережающий индикатор Лукойла советует продавать акции.

3. Варьеганнефтегаз преф - бумага с потенциальной доходностью 23% и большим потенциалом роста.

4. Отчетность Магнита показала разворот LFL-трафика в сторону роста.

5. Сколько дивидендов заплатят российские нефтяники при текущей цене на нефть.

@AK47pfl

#RDVweekly

1. ЦБ снизил ставку: эти три акции стали более привлекательными.

2. Лучший опережающий индикатор Лукойла советует продавать акции.

3. Варьеганнефтегаз преф - бумага с потенциальной доходностью 23% и большим потенциалом роста.

4. Отчетность Магнита показала разворот LFL-трафика в сторону роста.

5. Сколько дивидендов заплатят российские нефтяники при текущей цене на нефть.

@AK47pfl

{kind=link}

Макроэкономика

• В пятницу ЦБ РФ понизил ключевую ставку до 6%.

• Число заражённых коронавирусом достигло 37591, число умерших — 814, число вылечившихся — 2920.

Что было вчера

• Магазины смогут подключаться к системе платежей ЦБ без банков.

• Минэнерго опубликовало проект о модернизации ТЭС в неценовых зонах, доходность составит 12,5%.

• СД Газпрома одобрил размещение в 2020 евробондов на сумму до 6 млрд. евро.

•Beluga Group договорилась об эксклюзивных поставках коньяка Ной в Россию.

Что будет сегодня

• Алроса: результаты продаж за январь.

• Россия: ЦБ опубликует Обзор рисков финансовых рынков.

• НЛМК: РПБУ 2019 (10-14 февраля).

@AK47pfl

• В пятницу ЦБ РФ понизил ключевую ставку до 6%.

• Число заражённых коронавирусом достигло 37591, число умерших — 814, число вылечившихся — 2920.

Что было вчера

• Магазины смогут подключаться к системе платежей ЦБ без банков.

• Минэнерго опубликовало проект о модернизации ТЭС в неценовых зонах, доходность составит 12,5%.

• СД Газпрома одобрил размещение в 2020 евробондов на сумму до 6 млрд. евро.

•Beluga Group договорилась об эксклюзивных поставках коньяка Ной в Россию.

Что будет сегодня

• Алроса: результаты продаж за январь.

• Россия: ЦБ опубликует Обзор рисков финансовых рынков.

• НЛМК: РПБУ 2019 (10-14 февраля).

@AK47pfl

🚫💾 ОПРОС:

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 26 акций. Результаты будут обработаны в 18:45.

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 26 акций. Результаты будут обработаны в 18:45.