Вчера Коммерсант написал о желании сооснователей Qiwi выйти из бизнеса. Позже Сергей Солонин заявил, что хочет сохранить контроль над компанией, Борис Ким эту новость не опровергал. По сообщениям банк Открытие также собирается избавиться от пакета Qiwi.

Вот какой эффект это окажет на стоимость акций:

• У Qiwi два типа акций, которые различаются по числу голосов: класс А дает 10 голосов, класс В – 1 голос.

• Сергей Солонин может продать акций на общую сумму примерно $62 млн с сохранением контроля над компанией: полностью класс В – 350 000 акций и 2 396 134 акций класса A.

• Стоимость пакета акций Бориса Кима составляет - $29.6 млн.

• Открытие владеет компанией на сумму $483.6 млн.

Суммарный объем пакетов на продажу составляет $575.2 млн - треть от капитализации. При этом среднедневной оборот торгов в день равен $7.5 млн. Потенциальный объем акций на продажу составляет средний объем 77 торговых дней.

На фото структура владельцев Qiwi на 25 сентября 2019 года по данным Bloomberg.

@AK47pfl

Вот какой эффект это окажет на стоимость акций:

• У Qiwi два типа акций, которые различаются по числу голосов: класс А дает 10 голосов, класс В – 1 голос.

• Сергей Солонин может продать акций на общую сумму примерно $62 млн с сохранением контроля над компанией: полностью класс В – 350 000 акций и 2 396 134 акций класса A.

• Стоимость пакета акций Бориса Кима составляет - $29.6 млн.

• Открытие владеет компанией на сумму $483.6 млн.

Суммарный объем пакетов на продажу составляет $575.2 млн - треть от капитализации. При этом среднедневной оборот торгов в день равен $7.5 млн. Потенциальный объем акций на продажу составляет средний объем 77 торговых дней.

На фото структура владельцев Qiwi на 25 сентября 2019 года по данным Bloomberg.

@AK47pfl

{kind=link}

Что происходит в США?

Демократы хотят инициировать голосование по импичменту Трампа. У демократов большинство в нижней палате Конгресса - палате представителей. Для импичмента президента нужно одобрение 2/3 верхней палаты Конгресса - Сената - в котором у республиканцев большинство. Исторически импичмент произойдет если обвинения против Трампа будут очень серьезными. Многие демократы боятся голосовать за импичмент, поскольку это может склонить их избирателей на сторону республиканцев.

За всю историю США президентов представляли к импичменту трижды: Джонсона в 19 веке, Никсона в 1974 и Клинтона в 1998-99. Импичмент Джонсона и Клинтона не поддержал Сенат, а Никсон ушел в отставку до голосования в Сенате под тяжестью обвинений Уотергейтского скандала.

Демократы обвиняют Трампа во вмешательство в предстоящие в 2020 году выборы.

Демократ Джо Байден - кандидат в президенты США в 2020 году, был при Обаме вице-президентом США, подозревается в злоупотреблении положением. У команды Трампа есть подозрение, что Байден на посту вице-президента давил на Украину в личных интересах. Он требовал не преследовать за преступления газовую компанию, в которой его сын был в Совете директоров. Юрист Трампа эту тему активно раскручивает https://twitter.com/RudyGiuliani

Свидетель из разведки заявляет о давлении Трампа на Зеленского с требованием начать расследование по делу вмешательства Байдена в правосудие в Украине. Телефонный разговор Трампа и Зеленского был еще летом. Трамп шантажировал президента Украины отменой пакета помощи от США. Президент США пытался убрать возможного оппонента по будущим выборам в США при помощи служебного положения.

Лидеры демократов - Байден и Пелоси, спикер Палаты представителей Конгресса США, выступили за импичмент. Трамп в ответ дал указание опубликовать весь разговор с Зеленским. Публикация будет сегодня. Также ожидается публикация показаний свидетеля разговора из разведки.

Дальнейшее развитие событий будет зависеть от содержания разговора Трампа с Зеленским.

@AK47pfl

Демократы хотят инициировать голосование по импичменту Трампа. У демократов большинство в нижней палате Конгресса - палате представителей. Для импичмента президента нужно одобрение 2/3 верхней палаты Конгресса - Сената - в котором у республиканцев большинство. Исторически импичмент произойдет если обвинения против Трампа будут очень серьезными. Многие демократы боятся голосовать за импичмент, поскольку это может склонить их избирателей на сторону республиканцев.

За всю историю США президентов представляли к импичменту трижды: Джонсона в 19 веке, Никсона в 1974 и Клинтона в 1998-99. Импичмент Джонсона и Клинтона не поддержал Сенат, а Никсон ушел в отставку до голосования в Сенате под тяжестью обвинений Уотергейтского скандала.

Демократы обвиняют Трампа во вмешательство в предстоящие в 2020 году выборы.

Демократ Джо Байден - кандидат в президенты США в 2020 году, был при Обаме вице-президентом США, подозревается в злоупотреблении положением. У команды Трампа есть подозрение, что Байден на посту вице-президента давил на Украину в личных интересах. Он требовал не преследовать за преступления газовую компанию, в которой его сын был в Совете директоров. Юрист Трампа эту тему активно раскручивает https://twitter.com/RudyGiuliani

Свидетель из разведки заявляет о давлении Трампа на Зеленского с требованием начать расследование по делу вмешательства Байдена в правосудие в Украине. Телефонный разговор Трампа и Зеленского был еще летом. Трамп шантажировал президента Украины отменой пакета помощи от США. Президент США пытался убрать возможного оппонента по будущим выборам в США при помощи служебного положения.

Лидеры демократов - Байден и Пелоси, спикер Палаты представителей Конгресса США, выступили за импичмент. Трамп в ответ дал указание опубликовать весь разговор с Зеленским. Публикация будет сегодня. Также ожидается публикация показаний свидетеля разговора из разведки.

Дальнейшее развитие событий будет зависеть от содержания разговора Трампа с Зеленским.

@AK47pfl

Что это значит для рынков?

Обвинения в адрес Трампа выглядят слабее, чем ранее про его сговор с Россией. Однако момент появления скандала с импичментом плохой для рынков:

• Рынок в США сейчас узкий. С рынка на месяц уходят основные покупатели - корпорации. В последние годы корпорации в рамках программ байбэков были основным источником спроса на акции. В середине октября в США начнется сезон корпоративных отчетностей. За 30 дней до этого стартует блэкаут - период, в течение которого обратная покупка акций запрещена.

• В разгаре переговоры США и Китая по торговле. Неизвестно как повлияет угроза импичмента на позицию США и Китая. Трамп может пойти в атаку, чтобы прослыть еще большим патриотом страны в глазах избирателей. Или Китай решит не соглашаться на условия США, так как Трампа может и не быть в Белом доме в 2020 году.

• Макро данные по США выходят слабые. Еще слабее данные по промышленности и экспорту в Германии, Корее, Японии. Похоже, что китайская экономика резко замедляется. Спасатели от рецессий – заседания ФРС и ЕЦБ будут только в конце октября.

• Рынки в основном около максимумов. США по S&P 500 всего в 2% от исторического максимума - есть куда падать.

При текущих обстоятельствах время покупать защитные имена и спец истории в России. А от цикличных компаний держаться подальше.

@AK47pfl

Обвинения в адрес Трампа выглядят слабее, чем ранее про его сговор с Россией. Однако момент появления скандала с импичментом плохой для рынков:

• Рынок в США сейчас узкий. С рынка на месяц уходят основные покупатели - корпорации. В последние годы корпорации в рамках программ байбэков были основным источником спроса на акции. В середине октября в США начнется сезон корпоративных отчетностей. За 30 дней до этого стартует блэкаут - период, в течение которого обратная покупка акций запрещена.

• В разгаре переговоры США и Китая по торговле. Неизвестно как повлияет угроза импичмента на позицию США и Китая. Трамп может пойти в атаку, чтобы прослыть еще большим патриотом страны в глазах избирателей. Или Китай решит не соглашаться на условия США, так как Трампа может и не быть в Белом доме в 2020 году.

• Макро данные по США выходят слабые. Еще слабее данные по промышленности и экспорту в Германии, Корее, Японии. Похоже, что китайская экономика резко замедляется. Спасатели от рецессий – заседания ФРС и ЕЦБ будут только в конце октября.

• Рынки в основном около максимумов. США по S&P 500 всего в 2% от исторического максимума - есть куда падать.

При текущих обстоятельствах время покупать защитные имена и спец истории в России. А от цикличных компаний держаться подальше.

@AK47pfl

Яндекс - история роста на российском рынке.

Компания планирует увеличить выручку на 35% в 2019 и по 25-30% в 2020-2021 гг. Вот основные направления развития:

1. Основной бизнес – рост выручки на 15% в 2020-2021 годах. Яндекс – лидер России среди поисковых систем по доле визитов с десктопов – 60% пользователей. Доля Яндекса среди мобильных устройств растет по 5% в год: с 40% в 2017 до 50% в 2019 год. Захват доли рынка вместе с ростом числа кликов на 3-7% г/г позволят основному бизнесу Яндекса наращивать выручку двузначными темпами.

2. Яндекс.Такси – рост выручки на 40-50% в 2020-2021 годах. Агрегаторы такси занимают 50% рынка. С момента основания Яндекс.Такси в 2011 году среднее время ожидания такси упало в 7 (!) раз с 35 до 5 минут, а средняя стоимость на 40% с 700 до 420 рублей. Скорость и дешевизна агрегаторов относительно обычных такси позволяют Яндекс.Такси продолжать экспансию и кратно увеличить выручку в 2020-2021 годах.

3. Яндекс.Еда – увеличение выручки в 6 (!) раз к 2021 году. В России слабо развит рынок доставки еды. Россияне тратят в год на доставку еды в 2.5 раза меньше китайцев и в 6 раз меньше жителей США и Великобритании. Доля онлайн агрегаторов в секторе доставки еды в России в 2018 году составляла менее 30%, в развитых странах – 80-90%. Яндекс.Еда имеет потенциал для роста выручки с 1 млрд рублей в 2018 до 6 млрд в 2021 году.

Яндекс - растущая во всех направлениях технологическая компания, которая на данный момент имеет невысокую оценку.

@AK47pfl

Компания планирует увеличить выручку на 35% в 2019 и по 25-30% в 2020-2021 гг. Вот основные направления развития:

1. Основной бизнес – рост выручки на 15% в 2020-2021 годах. Яндекс – лидер России среди поисковых систем по доле визитов с десктопов – 60% пользователей. Доля Яндекса среди мобильных устройств растет по 5% в год: с 40% в 2017 до 50% в 2019 год. Захват доли рынка вместе с ростом числа кликов на 3-7% г/г позволят основному бизнесу Яндекса наращивать выручку двузначными темпами.

2. Яндекс.Такси – рост выручки на 40-50% в 2020-2021 годах. Агрегаторы такси занимают 50% рынка. С момента основания Яндекс.Такси в 2011 году среднее время ожидания такси упало в 7 (!) раз с 35 до 5 минут, а средняя стоимость на 40% с 700 до 420 рублей. Скорость и дешевизна агрегаторов относительно обычных такси позволяют Яндекс.Такси продолжать экспансию и кратно увеличить выручку в 2020-2021 годах.

3. Яндекс.Еда – увеличение выручки в 6 (!) раз к 2021 году. В России слабо развит рынок доставки еды. Россияне тратят в год на доставку еды в 2.5 раза меньше китайцев и в 6 раз меньше жителей США и Великобритании. Доля онлайн агрегаторов в секторе доставки еды в России в 2018 году составляла менее 30%, в развитых странах – 80-90%. Яндекс.Еда имеет потенциал для роста выручки с 1 млрд рублей в 2018 до 6 млрд в 2021 году.

Яндекс - растущая во всех направлениях технологическая компания, которая на данный момент имеет невысокую оценку.

@AK47pfl

О чем говорили Трамп с Зеленским: содержание транскрипта разговора.

Трамп напомнил Зеленскому, что США сделали для Украины гораздо больше европейских стран и попросил об ответной услуге: провести расследование в отношении Байдена по превышению полномочий.

Зеленский обещал установить следующим прокурором своего человека и возобновить расследование. Персональный юрист Трампа – Рудольф Джулиани и генпрокурор США – Уильям Барр предоставят дополнительную информацию Зеленскому по делу.

Неопределённость по поводу импичмента Трампа никуда не ушла. Трамп обсуждал с Зеленским эту тему. Палата представителей контролируется демократами (235 из 435) и может проголосовать за импичмент. Сенат контролируется республиканцами (53 из 100) - они проголосуют против своего лидера в случае нарушения национальных интересов США.

Пока идет расследование о том, было ли это превышением полномочий, на рынках будет неопределенность. Рынок может вернуться к своим значениям после ухода риска импичмента.

@AK47pfl

Трамп напомнил Зеленскому, что США сделали для Украины гораздо больше европейских стран и попросил об ответной услуге: провести расследование в отношении Байдена по превышению полномочий.

Зеленский обещал установить следующим прокурором своего человека и возобновить расследование. Персональный юрист Трампа – Рудольф Джулиани и генпрокурор США – Уильям Барр предоставят дополнительную информацию Зеленскому по делу.

Неопределённость по поводу импичмента Трампа никуда не ушла. Трамп обсуждал с Зеленским эту тему. Палата представителей контролируется демократами (235 из 435) и может проголосовать за импичмент. Сенат контролируется республиканцами (53 из 100) - они проголосуют против своего лидера в случае нарушения национальных интересов США.

Пока идет расследование о том, было ли это превышением полномочий, на рынках будет неопределенность. Рынок может вернуться к своим значениям после ухода риска импичмента.

@AK47pfl

{kind=link}

Макроэкономика

• Федеральный Резервный Банк Нью-Йорка снова проводил операции РЕПО на ту же сумму в $75 млрд. С сегодняшнего дня Банк увеличит лимит этих операций до $100 млрд. В США образовался устойчивый дефицит ликвидности.

• США и Япония подписали новое соглашение о взаимной торговле.

• Премьер-министр Великобритании Борис Джонсон подтвердил о проведении Brexit 31 октября. Трамп ждёт хорошей торговой сделки с Великобританией в случае успешного выхода из ЕС.

• Саудовская Аравия почти восстановила добычу нефти до уровня перед нападением — до 10 млн баррелей в сутки. Цена на нефть стабилизируется.

Что было вчера:

• Газпром купит у Ротенбергов двух своих подрядчиков.

• Новатэк, Mitsui и JBIC подписали соглашение о сотрудничестве в строительстве СПГ-хабов на Камчатке и в Мурманской области.

• Кредитные предложения банков станут адресными. Это положительно повлияет на качество кредитных портфелей банков.

• Падение спроса на углеводороды приведет к снижению профицита бюджета.

Что будет сегодня:

• В Нью-Йорке продолжается Генасамблея ООН.

• Выступят главы ЦБ Японии, Европы, Великобритании и Германии.

@AK47pfl

• Федеральный Резервный Банк Нью-Йорка снова проводил операции РЕПО на ту же сумму в $75 млрд. С сегодняшнего дня Банк увеличит лимит этих операций до $100 млрд. В США образовался устойчивый дефицит ликвидности.

• США и Япония подписали новое соглашение о взаимной торговле.

• Премьер-министр Великобритании Борис Джонсон подтвердил о проведении Brexit 31 октября. Трамп ждёт хорошей торговой сделки с Великобританией в случае успешного выхода из ЕС.

• Саудовская Аравия почти восстановила добычу нефти до уровня перед нападением — до 10 млн баррелей в сутки. Цена на нефть стабилизируется.

Что было вчера:

• Газпром купит у Ротенбергов двух своих подрядчиков.

• Новатэк, Mitsui и JBIC подписали соглашение о сотрудничестве в строительстве СПГ-хабов на Камчатке и в Мурманской области.

• Кредитные предложения банков станут адресными. Это положительно повлияет на качество кредитных портфелей банков.

• Падение спроса на углеводороды приведет к снижению профицита бюджета.

Что будет сегодня:

• В Нью-Йорке продолжается Генасамблея ООН.

• Выступят главы ЦБ Японии, Европы, Великобритании и Германии.

@AK47pfl

Генеральный директор Россетей Павел Ливинский дал интервью Коммерсанту. Вот о чем он рассказал, максимально коротко:

Потенциал роста стоимости акций в соответствии с мультипликаторами отечественных компаний равен 300%, в сравнении с зарубежными аналогами рост возможен в 9 раз. При этом планируется сохранить среднерыночную доходность на уровне крупнейших государственных компаний.

Компания работает над прозрачной дивидендной политикой и устранением неуплаты дивидендов из-за бумажного убытка по РСБУ. Ливинский хочет зафиксировать это в документах, чтобы повысить уверенность акционеров. При этом тренд на рост дивидендных выплат сохранится. Россети выплатят более 5 млрд. рублей дивидендами по итогам 2019 года.

Ливинский приобретет акции Россетей в ближайшее разрешенное законодательством время. Разрабатываются опционные программы на основе акций Россетей для поощрения менеджмента компании и дочерних структур, запуск планируется на 2020 год. Дополнительный выпуск акций не плариуется.

Полная версия интерью здесь.

@AK47pfl

Потенциал роста стоимости акций в соответствии с мультипликаторами отечественных компаний равен 300%, в сравнении с зарубежными аналогами рост возможен в 9 раз. При этом планируется сохранить среднерыночную доходность на уровне крупнейших государственных компаний.

Компания работает над прозрачной дивидендной политикой и устранением неуплаты дивидендов из-за бумажного убытка по РСБУ. Ливинский хочет зафиксировать это в документах, чтобы повысить уверенность акционеров. При этом тренд на рост дивидендных выплат сохранится. Россети выплатят более 5 млрд. рублей дивидендами по итогам 2019 года.

Ливинский приобретет акции Россетей в ближайшее разрешенное законодательством время. Разрабатываются опционные программы на основе акций Россетей для поощрения менеджмента компании и дочерних структур, запуск планируется на 2020 год. Дополнительный выпуск акций не плариуется.

Полная версия интерью здесь.

@AK47pfl

Россети стали охотно общаться с инвесторами: в марте и сентябре провели встречу с членами инвестиционного сообщества, летом организовали встречу с миноритариями, сейчас глава компании дал интервью Коммерсанту. Павел Ливинский подтверждает намерение работать над капитализацией компании и обращает внимание на две вещи, которые смущают инвесторов в Россетях:

1. Допэмиссии не будет. Акции будут выпущены для опционной программы и не попадут в рынок. Введение программы мотивации повысит заинтересованность менеджмента самой компании и ее дочек в повышении капитализации.

2. Капекс не повлияет на выплату дивидендов. Цель капитальных инвестиций - сделать компанию более эффективной. Эти меры позволят создать фундамент для формирования дивидендной базы за счет оптимизации, а не роста тарифа.

Цель менеджмента Россетей – среднерыночная доходность на уровне крупнейших государственных компаний к 2023 году. В подтверждение своих намерений Ливинский заявил, что будет покупать акции Россетей на текущих уровнях без допэмиссии.

@AK47pfl

1. Допэмиссии не будет. Акции будут выпущены для опционной программы и не попадут в рынок. Введение программы мотивации повысит заинтересованность менеджмента самой компании и ее дочек в повышении капитализации.

2. Капекс не повлияет на выплату дивидендов. Цель капитальных инвестиций - сделать компанию более эффективной. Эти меры позволят создать фундамент для формирования дивидендной базы за счет оптимизации, а не роста тарифа.

Цель менеджмента Россетей – среднерыночная доходность на уровне крупнейших государственных компаний к 2023 году. В подтверждение своих намерений Ливинский заявил, что будет покупать акции Россетей на текущих уровнях без допэмиссии.

@AK47pfl

🔥 Башнефть преф: цель 2500, апсайд +54%

Башнефть увеличит выплаты дивидендов в пользу Роснефти и Республики Башкортостан. По текущей дивидендной политике Башнефть платит минимум 25% чистой прибыли по МСФО.

Башнефть перейдет на выплату 50% чистой прибыли по МСФО уже в этом году. По итогам 2019 года Башнефть направит 50% чистой прибыли по МСФО на дивиденды, в 2018 было 29%. Такой пэйаут сохранится в долгосрочной перспективе.

Руководство Башкортостана – основные лоббисты повышенных дивидендных выплат Башнефти. В бюджете республики 2020 года будет заложен новый высокий дивиденд на акцию — в районе 280 рублей вместо прежних 158 рублей.

Роснефть хочет получать от Башнефти высокие дивиденды. Компания владеет 57.6% акций Башнефти. Роснефть в рамках причесывания своей акционерной истории заменит выкачивание кэша из дочки с постоянных дешевых займов на дивиденды.

Дивидендная доходность Башнефти вырастет до 17% с текущих 10% по префам и 9% по обычке. С переходом на новые выплаты стоимость обычки и префа компании вырастет минимум до 2500 рублей. Источники РДВ отдают предпочтение префу из-за его дисконта к обычке и более высокой ликвидности.

@AK47pfl

Башнефть увеличит выплаты дивидендов в пользу Роснефти и Республики Башкортостан. По текущей дивидендной политике Башнефть платит минимум 25% чистой прибыли по МСФО.

Башнефть перейдет на выплату 50% чистой прибыли по МСФО уже в этом году. По итогам 2019 года Башнефть направит 50% чистой прибыли по МСФО на дивиденды, в 2018 было 29%. Такой пэйаут сохранится в долгосрочной перспективе.

Руководство Башкортостана – основные лоббисты повышенных дивидендных выплат Башнефти. В бюджете республики 2020 года будет заложен новый высокий дивиденд на акцию — в районе 280 рублей вместо прежних 158 рублей.

Роснефть хочет получать от Башнефти высокие дивиденды. Компания владеет 57.6% акций Башнефти. Роснефть в рамках причесывания своей акционерной истории заменит выкачивание кэша из дочки с постоянных дешевых займов на дивиденды.

Дивидендная доходность Башнефти вырастет до 17% с текущих 10% по префам и 9% по обычке. С переходом на новые выплаты стоимость обычки и префа компании вырастет минимум до 2500 рублей. Источники РДВ отдают предпочтение префу из-за его дисконта к обычке и более высокой ликвидности.

@AK47pfl

Дивидендная доходность акций Башнефти составит 17% по префам и 16% и обычке после перехода на выплату 50% от чистой прибыли.

@AK47pfl

@AK47pfl

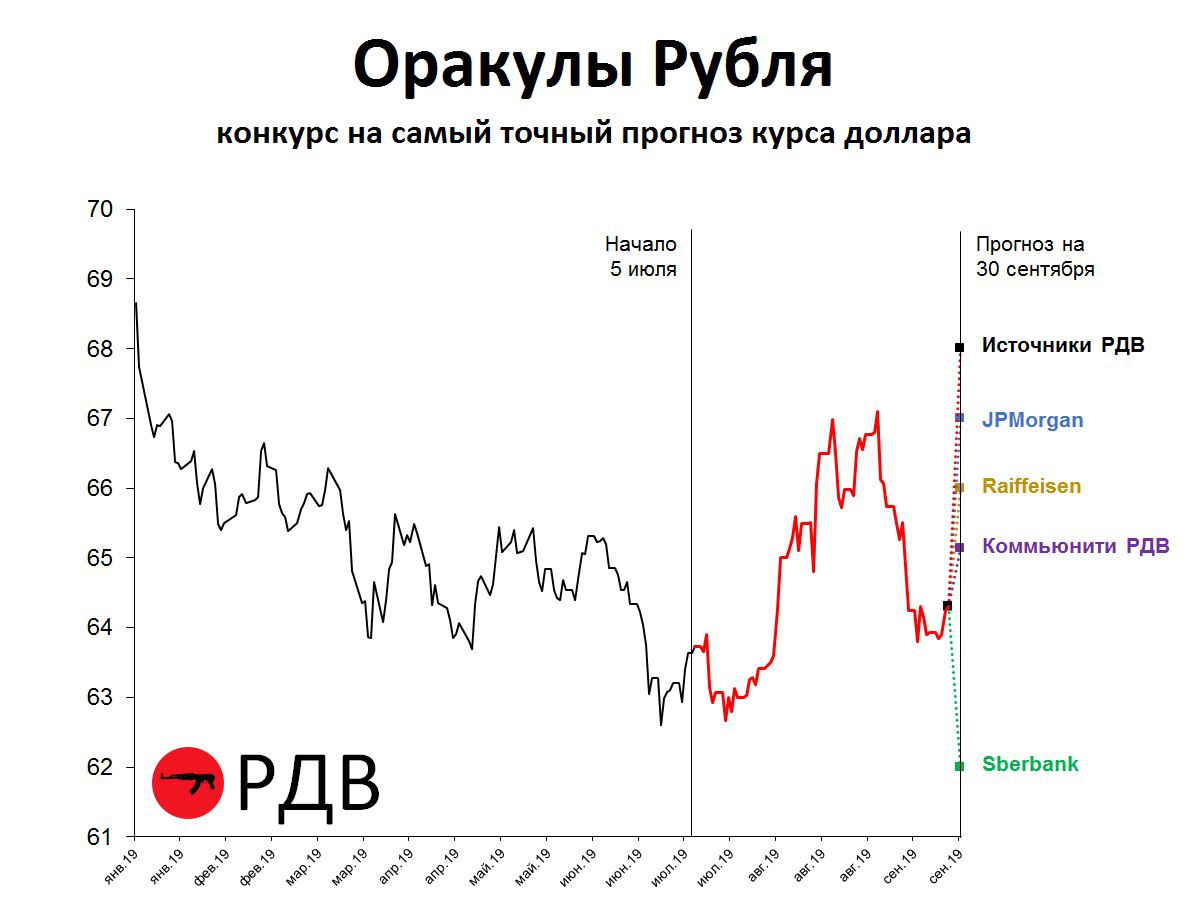

Нефть в рублях ниже важного уровня: Оракулы Рубля. Конкурс на самый точный прогноз курса доллара на 30 сентября 2019 года.

• Нефть в рублях опустилась до 3975, ниже важного уровня в 4000 рублей. Источник РДВ писал, что при такой нефти без критических ситуаций у рубля апсайда нет.

• Общий тренд рубля – ослабление. Крепкий рубль полезен населению, но не экономике России. Нефтегазовому сектору нужны сверх доходы для пополнения бюджета.

Сейчас курс $1 = 64.34 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

Самым точным на этой неделе снова оказалось коммьюнити РДВ. Итоги конкурса будут подведены уже через 4 дня – в понедельник 30 сентября.

Предыдущий Оракул здесь.

@AK47pfl

• Нефть в рублях опустилась до 3975, ниже важного уровня в 4000 рублей. Источник РДВ писал, что при такой нефти без критических ситуаций у рубля апсайда нет.

• Общий тренд рубля – ослабление. Крепкий рубль полезен населению, но не экономике России. Нефтегазовому сектору нужны сверх доходы для пополнения бюджета.

Сейчас курс $1 = 64.34 руб.

Напомним прогнозы:

• Источники РДВ - 68 рублей.

• JPMorgan 67 рублей.

• Raiffeisen 66 рублей.

• Коммьюнити РДВ - наш общий прогноз по результатам опроса - 65.13 рубля.

• Sberbank CIB - 62 рубля.

Самым точным на этой неделе снова оказалось коммьюнити РДВ. Итоги конкурса будут подведены уже через 4 дня – в понедельник 30 сентября.

Предыдущий Оракул здесь.

@AK47pfl

{kind=link}

{kind=link}

Макроэкономика

• В Гонконге вчера усилились протесты - азиатские индексы отреагировали падением.

• США отказываются смягчать санкции против Huawei.

• ФРС увеличит совокупный объём операций на денежных рынках до $250 млрд. Пока аналитики и участники рынка только строят догадки о причине подобных действий ФРС на протяжении последних двух недель.

Что было вчера

• СД аэрофлота одобрил лизинг 5 SSJ-100

• MSCI может включить префы Татнефти в индекс MSCI Russia, если бумаги подорожают на 10% - ВТБ Капитал

• Внешнее финансирование Арктик СПГ-2 Новатэка будет вдвое дешевле, чем для Ямал СПГ

• X5 Retail Group занялась трансформацией гипермаркетов Карусель в супермаркеты Перекресток.

• МОЭСК планирует привлечь кредитные линии на 30 млрд рублей.

Что будет сегодня

• ВОСА по дивидендам ММК, НЛМК

• СД Юрипро по урегулированию спора с Русалом

• Индекс потребительского доверия ЕС за сентябрь (12:00)

• В Гонконге вчера усилились протесты - азиатские индексы отреагировали падением.

• США отказываются смягчать санкции против Huawei.

• ФРС увеличит совокупный объём операций на денежных рынках до $250 млрд. Пока аналитики и участники рынка только строят догадки о причине подобных действий ФРС на протяжении последних двух недель.

Что было вчера

• СД аэрофлота одобрил лизинг 5 SSJ-100

• MSCI может включить префы Татнефти в индекс MSCI Russia, если бумаги подорожают на 10% - ВТБ Капитал

• Внешнее финансирование Арктик СПГ-2 Новатэка будет вдвое дешевле, чем для Ямал СПГ

• X5 Retail Group занялась трансформацией гипермаркетов Карусель в супермаркеты Перекресток.

• МОЭСК планирует привлечь кредитные линии на 30 млрд рублей.

Что будет сегодня

• ВОСА по дивидендам ММК, НЛМК

• СД Юрипро по урегулированию спора с Русалом

• Индекс потребительского доверия ЕС за сентябрь (12:00)

Россети будут экономить 27.3 млрд. рублей в год к 2025 году за счет снижения потерь. Это больше суммы дивидендов всех дочек за 2018 год. Компания планирует довести потери в среднем по холдингу до 7.3% с нынешних 8.9% за счёт программы цифровизации.

Россети за последние 3 года снизили уровень потерь на 7.8%, что позволило сэкономить около 10.1 млрд рублей в год.

@AK47pfl

Россети за последние 3 года снизили уровень потерь на 7.8%, что позволило сэкономить около 10.1 млрд рублей в год.

@AK47pfl

Башкирии нужны деньги для инвестиционных проектов. Новый глава республики Радий Хабиров рассчитывает получить их в виде дивидендов от Башнефти. Глава Башкирии недоумевает, почему Татнефть приносит бюджету Татарстана больше денег, чем Башнефть Башкирии.

https://t.iss.one/papagaz/4541

@AK47pfl

https://t.iss.one/papagaz/4541

@AK47pfl

Telegram

Газ-Батюшка

Новый глава Башкирии Радий Хабиров затевает войну с «Роснефтью». В частных беседах глава республики с завистью недоумевает почему «Татнефть» приносит бюджету Татарстана в два раза больше денег, чем «Башнефть» Башкирии.

У компаний годовая выручка по итогам…

У компаний годовая выручка по итогам…

РынкиДеньгиВласть | РДВ

Сколько дивидендов платят в бюджет российские публичные компании. Дивиденды, рекомендованные Советом директоров или выплаченные в пользу бюджетов всех уровней по итогам 2018 года. При поддержке Незыгаря @russica2. в млрд руб. 1. Газпром 197.50 2. Сбербанк…

По итогам 2018 года Татнефть выплатила в бюджет Татарстана 67 млрд рублей дивидендов. За этот же период Башнефть выплатила в бюджет Башкортостана всего 7 млрд рублей.

https://t.iss.one/AK47pfl/2455

@AK47pfl

https://t.iss.one/AK47pfl/2455

@AK47pfl

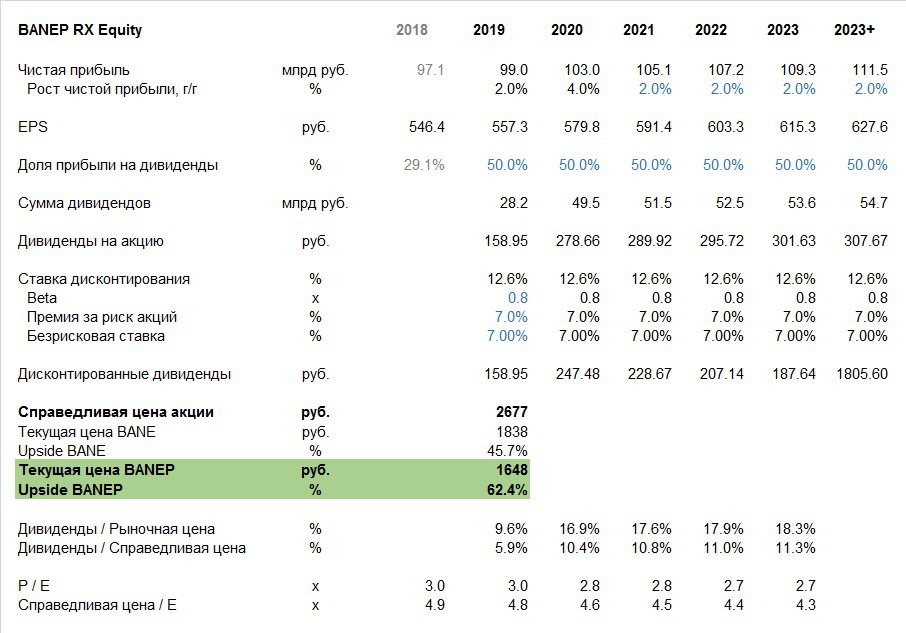

🔥Справедливая цена акций Башнефти по DDM - минимум 2677 руб. Апсайд: +62%

Акции Башнефти торгуются просто как высокодоходный нефтяной долларовый бонд — 9% по обычке, 10% по префу. Бумага позабыта инвесторами после покупки контрольного пакета Роснефтью в 2017 и спустилась почти на историческое дно капитализации и мультипликаторов.

Но уже по итогам 2019 года Башнефть может закрепить дивиденды 50% чистой прибыли МСФО. При таких дивидендах минимальная оценка акций Башнефти по DDM модели — 2677 руб., апсайд 62%. Дивидендная доходность может достигнуть 15% по обычке и 17% по префам.

Роснефть в 2017 году выкупала акции Башнефти по 3706.41 руб. в рамках добровольный оферты миноритариям. Это более чем в 2 раза дороже текущей цены акций.

По слухам, в Республике Башкортостан обсуждают переход на выплаты дивидендов 50% прибыли. Влиятельные миноры Башнефти — первые лица Республики — недовольны текущими выплатами и приводят в пример Татнефть, которая направляет почти 100% прибыли на дивы. При выплатах 100% на дивиденды - Башнефть может легко догнать Татнефть.

Сейчас Башнефть — никому не нужная сжатая пружина, с отсутствием даунсайда и супер дешевой оценкой и с огромным апсайдом даже при минимальных изменениях.

@AK47pfl

Акции Башнефти торгуются просто как высокодоходный нефтяной долларовый бонд — 9% по обычке, 10% по префу. Бумага позабыта инвесторами после покупки контрольного пакета Роснефтью в 2017 и спустилась почти на историческое дно капитализации и мультипликаторов.

Но уже по итогам 2019 года Башнефть может закрепить дивиденды 50% чистой прибыли МСФО. При таких дивидендах минимальная оценка акций Башнефти по DDM модели — 2677 руб., апсайд 62%. Дивидендная доходность может достигнуть 15% по обычке и 17% по префам.

Роснефть в 2017 году выкупала акции Башнефти по 3706.41 руб. в рамках добровольный оферты миноритариям. Это более чем в 2 раза дороже текущей цены акций.

По слухам, в Республике Башкортостан обсуждают переход на выплаты дивидендов 50% прибыли. Влиятельные миноры Башнефти — первые лица Республики — недовольны текущими выплатами и приводят в пример Татнефть, которая направляет почти 100% прибыли на дивы. При выплатах 100% на дивиденды - Башнефть может легко догнать Татнефть.

Сейчас Башнефть — никому не нужная сжатая пружина, с отсутствием даунсайда и супер дешевой оценкой и с огромным апсайдом даже при минимальных изменениях.

@AK47pfl

{kind=link}